INDONESIA TAHUN 2013 – 2017

Tesis

Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat S2 Program Studi Magister Akuntansi

Oleh:

Sylvia 167017092

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

Pada Hari Rabu, 01 Juli 2020

Judul Tesis : Analisis Pengaruh Profitabilitas, Leverage dan Likuiditas Terhadap Nilai Perusahaan dengan Pengungkapan Sustainability Report Sebagai Variabel Moderating pada Perusahaan Jasa yang Terdaftar di Bursa Efek Indonesia Tahun 2013 – 2017

Nama Mahasiswa : Sylvia

NIM : 167017092

Program Studi : Magister (S2) Akuntansi

Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA : Ketua Penguji/Pembimbing Prof. Dr. Badaruddin, M.Si : Anggota Penguji/Pembimbing Prof. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA : Anggota Penguji

Dr. Idhar Yahya, M.BA, Ak, CA : Anggota Penguji

Dr. Rujiman, MA : Anggota Penguji

RIWAYAT HIDUP

Nama : Sylvia

Tempat/ Tgl Lahir : Medan, 30 Oktober 1994 Jenis Kelamin : Perempuan

Agama : Buddha

Nama Ayah : Hendy Rusli Saleh, Ang Nama Ibu : Liu Min Lin

Alamat : Jl. Harimau No. 14/36 Pekerjaan : Mahasiswi

Pendidikan :

1. SD Swasta Sutomo 1 Medan, Lulus Tahun 2006 2. SMP Swasta Sutomo 1 Medan, Lulus Tahun 2009 3. SMA Swasta Sutomo 1 Medan, Lulus Tahun 2012

4. S1 Akuntansi di Universitas Sumatera Utara, Lulus Tahun 2016 5. S2 Akuntansi di Universitas Sumatera Utara, Lulus Tahun 2020 Pengalaman Bekerja :

1. Staff Keuangan, Umum dan HRD di PT. Sompo Insurance Indonesia Tahun 2017-2018.

2. Staff Police and Administration di PT. Sompo Insurance Indonesia Tahun 2018.

segala rahmat dan karunia-Nya, sehingga penulis berhasil menyelesaikan tesis yang berjudul “Analisis Pengaruh Profitabilitas, Leverage dan Likuiditas Terhadap Nilai Perusahaan dengan Pengungkapan Sustainability Report Sebagai Variabel Moderating pada Perusahaan Jasa yang Terdaftar di Bursa Efek Indonesia Tahun 2013 – 2017” .

Tesis ini merupakan karya tulis sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Pascasarjana Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, guna meraih gelar Magister (S2).

Dalam menyelesaikan Proses Studi Magister Akuntansi di universitas Sumatera Utara, penulis mengucapkan terima kasih yang tulus atas dukungan, motivasi, bantuan dan arahan dari berbagai pihak. Secara khusus penulis mengucapkan terima kasih dan penghargaan yang setinggi-tingginya kepada yang terhormat:

1. Bapak Prof. Dr. Runtung Sitepu SH, M.Hum, selaku Rektor Universitas Sumatra Utara.

2. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA, selaku Ketua Program Studi Magister/Doktor Ilmu Akuntansi sekaligus selaku dosen pembanding yang telah memberikan banyak masukan dan saran kepada penulis dalam penyempurnaan Tesis ini.

5. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku dosen pembimbing utama yang telah banyak membantu dalam mengarahkan, membimbing dan memberi masukan kepada penulis dalam penyusunan Tesis ini.

6. Bapak Prof. Badaruddin, M.Si selaku dosen pembimbing yang telah banyak memberi masukan, saran-saran arahan dan bimbingan yang sangat membantu penulis dalam penyusunan Tesis ini.

7. Bapak Dr. Idhar Yahya, M.BA, Ak, CA selaku dosen pembanding yang telah memberikan banyak masukan dan saran kepada penulis dalam penyempurnaan Tesis ini.

8. Bapak Dr. Rujiman, MA selaku dosen pembimbing, dengan kesabaran telah banyak memberi masukan, saran-saran arahan dan bimbingan yang sangat membantu penulis dalam penyusunan Tesis ini.

9. Seluruh Bapak/Ibu Dosen di Program Studi Magister Ilmu Akuntansi Universitas Sumatera Utara.

10. Kedua orang tua dan kedua adik terkasih yang selalu memberikan motivasi, semangat, doa dan dukungan moril maupun dukungan materil yang diberikan dengan tulus dari awal hingga penulis dapat menyelesaikan Tesis ini.

11. Seluruh teman-teman di Program Studi Magister Ilmu Akuntansi Universitas Sumatera Utara yang memberikan semangat serta doanya kepada penulis, yang tidak dapat penulis sampaikan satu per satu.

ketidaksempurnaannya tersebut tetap dapat memberikan manfaat baik bagi pengembangan ilmu akuntansi. Penulis juga berharap karya ilmiah ini dihasilkan menjadi tahapan baru untuk menghasilkan karya tulis yang semakin baik.

Medan, 1 Juli 2020 Penulis,

Sylvia

Halaman Pengesahan……….

Halaman Tim Penguji………....

Halaman Pernyataan Persetujuan Publikasi Ilmiah………...

Halaman Pernyataan Originalitas………

Daftar Riwayat Hidup………

Kata Pengantar………...

Daftar Isi……….

iii ii iv v vii vi

Daftar Tabel……… x

Daftar Gambar………...

Daftar Lampiran………

Abstrak………

Abstract………

BAB I PENDAHULUAN………

1.1.Latar Belakang……….

1.2.Rumusan Masalah………

1.3.Pertanyaan Penelitian………..

1.4.Tujuan Penelitian……….

1.5.Kontribusi Penelitian………...

1.5.1. Kontribusi Teoritis………...

1.5.2. Kontribusi Praktis………

1.6. Originalitas Penelitian………

xiii xiv xv xvii xvi

1 1 11 11 12 13 13 14 14 BAB II TINJAUAN PUSTAKA………

2.1.Landasan Teori ………...

2.1.1. Stakeholder Theory………...

2.1.2. Legitimacy Theory ………...

2.1.3. Signaling Theory………...

2.1.4.Nilai Perusahaan………

2.1.5. Profitabilitas………..

2.1.6. Leverage………...

2.1.7. Likuiditas………..

2.1.8. Sustainability dan pengungkapannya………

2.2. Review Penelitian Terdahulu………...

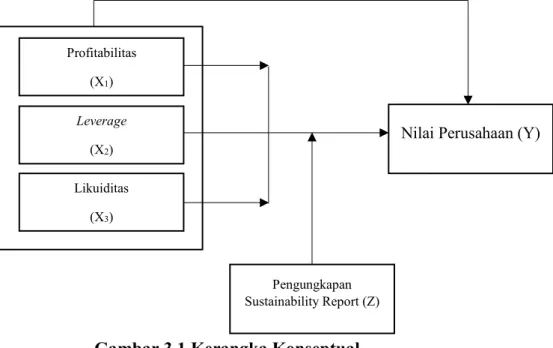

BAB III KERANGKA KONSEPTUAL DAN HIPOTESIS………

3.1. Kerangka Konseptual………..

3.2. Hipotesis Penelitian……….

BAB IV METODE PENELITIAN……….

4.1. Jenis Penelitian………....

15 15 15 16 18 19 22 24 26 27 30 41 41 46 48

48

4.5.2. Variabel Dependen………...

4.5.3.Variabel Moderating……….…

4.6.Metode Analisis Data………..

4.6.1. Statistik Deskriptif………

4.6.2. Uji Asumsi Klasik………...

4.6.2.1. Uji Normalitas………

4.6.2.2. Uji Multikoliniaritas………..

4.6.2.3. Uji Autokorelasi ………

4.6.2.4. Uji Heteroskedastisitas………..

4.6.3. Uji Hipotesis………

4.6.3.1. Pengujian Profitabilitas, Leverage dan Likuiditas terhadap Nilai Perusahaan………

4.6.3.2. Pengujian Pengungkapan Sustainability Report Sebagai Variabel Moderating………..

4.6.3.3. Uji Koefisien Determinasi ………..

4.6.3.4. Uji Statistik F (Uji – F )………..

4.6.3.5. Uji Statistik t (Uji – t) ……….…

BAB V HASIL PENELITIAN DAN PEMBAHASAN………

5.1. Data Penelitian………

5.2. Hasil Penelitian………

5.2.1. Statistik Deskriptif Penelitian………

5.2.2. Uji Asumsi Klasik………...

5.2.2.1. Uji Normalitas………...

5.2.2.2. Uji Multikoliniaritas……….

5.2.2.3. Uji Autokorelasi………

5.2.2.4. Uji Heteroskedastisitas……….

5.3. Pengujian Hipotesis……….

5.3.1. Hasil Uji Koefisien Determinasi………

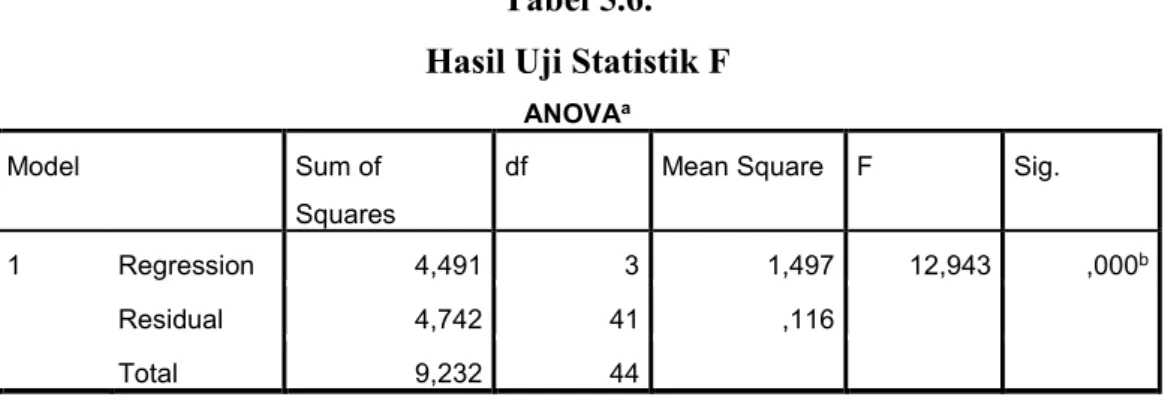

5.3.2. Hasil Uji Signifikansi Secara Simultan (Uji Statistik F)..

5.3.3. Hasil Uji Signifikansi Secara Parsial (Uji t) ………

5.3.4. Hasil Uji Selisih Nilai Mutlak Sebagai Variabel Moderating………..

5.3.4.1. Hasil Uji Signifikansi SRDI dalam Memoderasi Pengaruh ROE Terhadap Nilai Perusahaan dengan Uji

Selisih Nilai Mutlak……….……….

5.3.4.2. Hasil Uji Hasil Uji Signifikansi SRDI dalam Memoderasi Pengaruh DER Terhadap Nilai Perusahaan dengan Uji Selisih Nilai Mutlak………..

54 55 57 57 58 58 59 60 60 61

61 62 63 63 64

65 65 66 66 69 69 72 73 74 75 75 76 77 79

79

81

(X3) terhadap Nilai Perusahaan (Y) ………

5.4.1.1. Pengaruh Profitabilitas (X1) Terhadap Nilai Perusahaan (Y) ………...

5.4.1.2. Pengaruh Leverage (X2) Terhadap Nilai Perusahaan (Y) ………...

5.4.1.3. Pengaruh Likuiditas (X3) Terhadap Nilai Perusahaan (Y) ………...

5.4.2. Pengaruh Pengungkapan Sustainability Report (Z) Dalam Memoderasi Hubungan Antara Profitabilitas (X1) Terhadap Nilai Perusahaan (Y) ………

5.4.3. Pengaruh Pengungkapan Sustainability Report (Z) Dalam Memoderasi Hubungan Antara Leverage (X2) Terhadap Nilai Perusahaan (Y) ………

5.4.4. Pengaruh Pengungkapan Sustainability Report (Z) Dalam Memoderasi Hubungan Antara Likuiditas (X3) Terhadap

Nilai Perusahaan (Y) ………

BAB VI KESIMPULAN DAN SARAN………

6.1. Kesimpulan………..

6.2. Keterbatasan Penelitian………..

6.3. Saran………

DAFTAR PUSTAKA ………...………

LAMPIRAN………

84 84 85 87

89

91

93 96 96 97 97

108 99

1.2. Originalitas Penelitian ……… 14

2.1. Manfaat Internal dan Eksternal Sustainability Report………. 29

2.2. Prinsip – Prinsip Pelaporan Sustainability Report………... 30

4.1. Perusahaan yang Menjadi Sampel Penelitian……….. 50

4.2. Definisi dan Pengukuran Variabel………... 57

5.1. Statistik Deskriptif Penelitian……….. 66

5.2. Hasil Uji Kolmogorv – Smirnov……….. 72

5.3. Hasil Uji Multikoliniaritas………... 73

5.4. Hasil Uji Autokorelasi………. 74

5.5. Hasil Uji Koefisien Determinasi……….. 76

5.6. Hasil Uji Statistik F……….. 76

5.7. Hasil Uji Statistik t ……….. 77

5.8. Hasil Selisih Nilai Mutlak Hipotesis 5………. 80

5.9. Hasil Selisih Nilai Mutlak Hipotesis 6………. 81

5.10. Hasil Selisih Nilai Mutlak Hipotesis 7………. 82

5.11. Nilai Rata – Rata DER Perusahaan Jasa 2013 – 2017………. 85

5.12. Nilai Rata – Rata Current Ratio, dan Tobin’s Q Perusahaan Jasa Tahun 2013 – 2017……….. 88

5.13. Nilai Rata – Rata Sustainability Reporting Disclosure Index (SRDI) Perusahaan Jasa Tahun 2013 – 2017……… 92

5.14 Nilai Rata – Rata Current Ratio (CR), Tobin’s Q dan Sustainability Reporting Disclosure Index (SRDI) Perusahaan Jasa Tahun 2013 – 2017……… 94

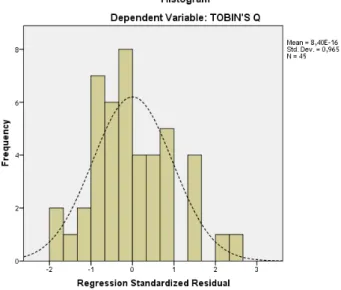

5.1. Grafik Histogram………. 70 5.2. Grafik Normal P – Plot……… 71

2 Lampiran 2……….. 111

3 Lampiran 3……….. 117

4 Lampiran 4……….. 134

5 Lampiran 5……….. 136

Sylvia1, Azhar Maksum2, Badaruddin3 Program Studi S2 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Penelitian ini bertujuan menganalisis pengaruh yang diberikan oleh profitabilitas, leverage dan likuiditas terhadap nilai perusahaan serta pengaruh pengungkapan sustainability report sebagai variabel moderating pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia tahun 2013 – 2017.

Populasi penelitian ini adalah seluruh Perusahaan Jasa yang terdaftar di BEI selama 2013 – 2017 dengan sampel penelitian sebanyak 9 perusahaan jasa yang terdaftar di Bursa Efek Indonesia selama 2013 – 2017. Penelitian ini menggunakan analisis regresi linier berganda untuk hipotesis 1 sampai dengan hipotesis 4 dan menggunakan metode uji selisih nilai mutlak untuk menguji variabel moderating yang terdapat dalam hipotesis 5 sampai dengan hipotesis 7.

Hasil penelitian menunjukkan bahwa : (1) Profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan, (2) Leverage berpengaruh negatif signifikan terhadap nilai perusahaan, (3) Likuiditas berpengaruh negatif dan signifikan terhadap nilai perusahaan, (4) Profitabilitas, leverage, dan likuiditas secara simultan berpengaruh signifikan terhadap nilai perusahaan, (5)Pengungkapan sustainability report dapat memoderasi hubungan antara profitabilitas terhadap nilai perusahaan, (6) Pengungkapan sustainability report tidak dapat memoderasi hubungan antara leverage terhadap nilai perusahaan, (7) Pengungkapan sustainability report dapat memoderasi hubungan antara likuiditas terhadap nilai perusahaan .

Kata Kunci: Profitabilitas, Leverage, Likuiditas, Pengungkapan Sustainability Report, Nilai Perusahaan.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Era globalisasi yang saat ini melanda seluruh dunia membawa perubahan yang sangat signifikan terhadap berbagai aspek kehidupan manusia, terutama di bidang ekonomi. Perubahan tersebut menjadi penyebab berkembang pesatnya persaingan antar bisnis, sehingga meraih keuntungan sebesar - besarnya sudah bukan merupakan tujuan utama yang harus dicapai oleh setiap perusahaan karena keuntungan hanya merepresentasikan kinerja historis suatu perusahaan dan tidak bisa dianggap sebagai suatu cerminan atas keuntungan yang bisa diambil oleh investor suatu perusahaan (Dolenc et al., 2012). Oleh karena itu, setiap perusahaan dituntut untuk meningkatkan kinerjanya secara berkesinambungan karena perusahaan memerlukan dana tambahan untuk tetap going concern terhadap persaingan antar bisnis tersebut (Azari dan Fachrizal, 2017). Peningkatan kinerja keuangan yang berkesinambungan pada suatu perusahaan akan mendorong para investor untuk berinvestasi pada perusahaan tersebut sehingga akan meningkatkan nilai suatu perusahaan.

Nilai perusahaan menurut Harmono (2009 : 233) adalah kinerja perusahaan yang dicerminkan oleh harga saham yang dibentuk oleh permintaan dan penawaran pasar modal yang merefleksikan penilaian masyarakat terhadap kinerja perusahaan.

Kelebihan permintaan akan saham suatu perusahaan akan menyebabkan kenaikan

harga saham perusahaan tersebut dan sebaliknya, apabila terjadi kenaikan penawaran, maka harga saham perusahaan tersebut akan turun. Fluktuasi tersebut umumnya terjadi pada perusahaan yang terdaftar di Bursa Efek Indonesia dan dapat dilihat pada Gambar 1.1. berikut ini:

Gambar 1.1.

Pergerakan IHSG dari tahun 2013 – 2017 Sumber : Yahoo! Finance

Dari Gambar 1.1, dapat terlihat jelas bahwa pergerakan yang cukup fluktuatif dari rentang tahun 2013 – 2017 dimana harga saham anjlok dan mencapai titik terendah pada bulan Juli 2013 dengan kisaran harga penutupan saham sebesar Rp.

4.195. Penurunan IHSG pada tahun 2013 disebabkan oleh perlambatan ekonomi global yang berdampak pada pasar modal di Indonesia. Walaupun harga saham tetap berfluktuasi, namun secara perlahan mengalami peningkatan yang cukup signifikan sampai pada tahun 2017. Penggunaan harga saham IHSG saja sebagai proksi untuk mengukur nilai suatu perusahaan tidaklah cukup karena hanya secara

- 1.000 2.000 3.000 4.000 5.000 6.000 7.000

Jan-13 Apr-13 Jul-13 Okt-13 Jan-14 Apr-14 Jul-14 Okt-14 Jan-15 Apr-15 Jul-15 Okt-15 Jan-16 Apr-16 Jul-16 Okt-16 Jan-17 Apr-17 Jul-17 Okt-17

Pergerakkan IHSG 2013 - 2017

harga saham tersebut hanya mencerminkan nilai perusahaan dari luar saja. Ada beberapa proksi dalam mengukur nilai perusahaan, akan tetapi penelitian ini menggunakan Tobin’s Q sebagai proksi, karena proksi Tobin’s Q merupakan proksi yang mengukur nilai perusahaan bukan hanya dari sisi eksternalnya saja, melainkan juga dari sisi internalnya, karena sebuah perusahaan dalam menjalankan operasinya bukan dari ekuitas saja melainkan juga dari aset dan dana pinjaman yang diperoleh.

Tabel 1.1. menunjukkan rata – rata nilai perusahaan jasa yang memakai proksi Tobin’s Q yang berbeda dari setiap perusahaan dari tahun 2013 – 2017. Nilai Tobin’s Q dari tahun 2013 - 2017 menunjukkan fluktuasi naik turun dengan kecenderungan turun di setiap tahun yang berbeda dan menunjukkan gejala yang sama di semua perusahaan. Padahal, perusahaan jasa dinilai akan meningkatkan nilai perusahaan karena peningkatan permintaan investor terhadap saham yang mana pada saat ini, perusahaan sektor jasa merupakan salah satu sektor perusahaan yang kontribusinya terhadap pertumbuhan ekonomi di Indonesia berkembang secara pesat dari tahun 2000 sampai tahun 2017 yakni dari 45% pada tahun 2000 menjadi 54 % pada tahun 2017. Kontribusi yang tinggi ini terjadi karena Indonesia menjadi negara pemasok permintaan jasa yang melebihi pasokannya di sebagian sektor (Okefinance, 2017), sehingga nilai perusahaan jasa diharapkan dapat selalu mengalami peningkatan dari tahun ke tahun, namun kenyataan yang terjadi menunjukkan hal yang berbeda dengan apa yang diharapkan yang contoh perhitungan rata – rata nilai perusahaan berdasarkan Tobin’s Q mulai dari tahun 2013 - 2017 dapat dilihat dari Tabel 1.1.

Tabel 1.1.

Nilai Rata – Rata Tobin’s Q Perusahaan Jasa 2013 - 2017 No KODE 2013 2014 2015 2016 2017 Rata -

rata 1 ADHI 1,0781 1,3411 1,1467 1,0977 1,0297 1,1387 2 AKRA 1,7933 1,6868 2,3845 2,0029 1,9755 1,9686 3 EXCL 1,7220 1,6510 1,2903 1,0634 1,1777 1,3809 4 INDY 0,7226 0,7176 0,6400 0,7949 1,1318 0,8014 5 JSMR 1,7496 2,1462 1,6307 1,2807 1,3466 1,6307 6 PGAS 2,4147 2,4044 1,2773 1,2489 0,9912 1,6673 7 TOTL 1,3980 2,2159 1,4325 1,6687 1,4119 1,6254 8 UNTR 1,6140 1,4335 1,3884 1,5726 2,0273 1,6072 9 WIKA 1,5140 2,1090 1,5508 1,2788 0,9841 1,4873 Rata - rata 1,5563 1,7451 1,4157 1,3343 1,3417

Nilai perusahaan yang disajikan dalam Tabel 1.1. menunjukkan nilai perusahaan yang berfluktuasi dari tahun 2013 - 2017 dimana cenderung turun.

Fluktuasi nilai perusahaan dengan rentang naik atau turun yang terlalu jauh dapat menimbulkan masalah, seperti perusahaan akan kehilangan daya tariknya di pasar modal. Hal ini akan membuat para investor kurang percaya terhadap kinerja perusahaan sehingga mereka akan memilih untuk menghindari berinvestasi pada perusahaan tersebut.

Peningkatan maupun penurunan nilai perusahaan yang cukup signifikan dapat disebabkan oleh kinerja perusahaan yang semakin meningkat ataupun semakin menurun. Hal ini dikarenakan peningkatan permintaan investor terhadap saham hanya akan terjadi apabila kinerja sebuah perusahaan sudah baik, dengan harapan memperoleh kemakmuran jangka panjang dalam bentuk pembagian dividen dan sebaliknya jika kinerja perusahaan semakin menurun, maka minat investor akan semakin berkurang, karena harapannya untuk mendapatkan dividen akan semakin berkurang. Suatu kinerja perusahaan yang baik maupun buruk dapat

diketahui melalui informasi finansial yang disediakan oleh perusahaan. Menurut PSAK No. 1 (2014), penyediaan sumber informasi finansial merupakan hal yang wajib karena sumber informasi finansial yang berupa laporan keuangan tersebut berpengaruh secara krusial dalam pengambilan keputusan, baik oleh pemangku kepentingan internal seperti para pemegang saham maupun pihak eksternal seperti calon investor. Informasi finansial yang disediakan oleh perusahaan dapat berupa laporan keuangan suatu perusahaan. Menurut PSAK No. 1(2014), Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan dari penyajian laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam pembuatan keputusan ekonomik. Laporan keuangan menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Selain itu, laporan keuangan digunakan untuk membantu investor untuk menganalisis dan memprediksi serta menilai profitabilitas dan risiko di masa depan (Wahlen et al., 2011:iv).

Rasio profitabilitas merupakan rasio yang mencerminkan hasil akhir dari kebijakan keuangan dan keputusan operasional suatu perusahaan secara keseluruhan (Brigham dan Houston, 2017: 113). Oleh karena itu, rasio profitabilitas merupakan salah satu indikator yang penting bagi suatu perusahaan, karena rasio profitabilitas yang baik mencerminkan kinerja keuangan yang baik, yang tentu akan menarik perhatian investor dalam menanamkan sahamnya di suatu perusahaan. Semakin tinggi rasio profitabilitas tersebut, semakin baik, karena hal

itu menandakan bahwa perusahaan sudah telah memanfaatkan secara maksimal kebijakan keuangan dan keputusan operasional yang ada. Ada beberapa rasio profitabilitas yang ada, satu diantaranya adalah pengukuran dengan menggunakan Return on Equity (ROE). Rasio Return On Equity menurut Fahmi (2012:98) menggambarkan sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliki untuk mampu memberikan laba atas ekuitas. Semakin tinggi return on equity ratio suatu perusahaan menandakan bahwa laba yang terjadi merupakan hasil efisiensi dan efektivitas perusahaan dalam mengelola dana yang diinvestasikan oleh investor. ROE juga dapat dijadikan sebagai indikator untuk menilai efektifitas manajemen dalam menggunakan pembiayaan ekuitas untuk mendanai operasi dan menumbuhkan perusahaannya.

Selain rasio profitabilitas, rasio leverage juga merupakan salah satu faktor yang mempengaruhi penilaian calon investor terhadap nilai suatu perusahaan. Hal ini dikarenakan rasio leverage menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya. Rasio leverage yang tinggi menandakan bahwa hutang yang dilakukan oleh perusahaan untuk memperoleh profit juga tinggi, sehingga risiko yang ditanggung juga semakin tinggi, dan return yang harus dibayarkan juga tinggi sehingga investor cenderung enggan untuk berinvestasi dalam perusahaan tersebut dan menyebabkan nilai suatu perusahaan di mata calon investor menjadi menurun. Ada beberapa rasio leverage, diantaranya adalah rasio dengan menggunakan debt to equity ratio (DER). Debt to Equity Ratio menjelaskan seberapa banyak jumlah dana yang disediakan oleh kreditor dengan pemilik perusahaan. Rasio ini juga menjelaskan setiap rupiah modal sendiri yang dijadikan

jaminan hutang. Semakin tinggi nilai Debt to Equity Ratio, semakin sulit suatu perusahaan memperoleh pinjaman dari para kreditor. Hal ini dikarenakan para stakeholder terkait, baik kreditor maupun investor ingin melindungi kepentingannya sendiri dari risiko bahwa keuntungan yang dicapai oleh perusahaan akan habis karena membayar kewajiban. Dapat disimpulkan juga, semakin tinggi nilai rasio debt to equity, semakin rendah nilai suatu perusahaan di mata stakeholders, baik oleh calon investor maupun pemberi pinjaman. Selain leverage, terdapat rasio lain yang digunakan untuk mengukur tingkat risiko yaitu rasio likuiditas.

Rasio likuiditas merupakan rasio yang digunakan untuk mengukur kemampuan aset lancar perusahaan dalam memenuhi kewajiban jangka pendek suatu perusahaan (Cahyani dan Makhful, 2014). Rasio likuiditas yang dipakai dalam penelitian ini adalah current ratio. Semakin tinggi rasio likuiditas sebuah perusahaan, semakin lancar suatu perusahaan dalam melunasi hutang jangka pendeknya sehingga akan meningkatkan nilai suatu perusahaan di mata para investor.

Pengukuran profitabilitas maupun risiko keuangan suatu perusahaan sangatlah penting bagi nilai perusahaan, karena semakin tinggi suatu profitabilitas dan likuiditas sebuah perusahaan dan semakin rendah tingkat leverage suatu perusahaan, maka harga saham diperkirakan tentunya akan naik, karena persepsi investor akan perusahaan tersebut sangatlah baik. Hal ini dibuktikan oleh penelitian yang dilakukan oleh Sucuahi dan Cambarihan (2016) dan Ali (2014) yang menyatakan bahwa profitabilitas dan likuiditas yang tinggi mampu meningkatkan

nilai perusahaan dan penelitian yang dilakukan oleh Aivazian et al., (2005) dan Fosu et al., (2016) menyatakan bahwa tingkat leverage yang tinggi menyebabkan penurunan nilai perusahaan.

Selain kinerja keuangan, tanggung jawab sosial juga sudah merupakan hal yang sangat penting bagi suatu perusahaan di mata para pemangku kepentingan.

Hal ini dikarenakan adanya ketidakstabilan ekosistem yang diakibatkan oleh perusahaan yang semakin berkembang sehingga kesadaran dan kepedulian masyarakat terhadap sosial dan lingkungan akan meningkat dan akan cenderung memilih perusahaan dengan produk yang ramah lingkungan. Tanggung jawab sosial menurut Undang – Undang Nomor 40 Tahun 2007 Pasal 1 ayat 3 merupakan komitmen yang dilakukan oleh perusahaan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi Perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya. Saat ini, menurut Undang – Undang Nomor 40 Tahun 2007 Pasal 66 ayat 2c, kegiatan melaporkan tanggung jawab sosial dalam laporan tahunan sudah menjadi hal yang wajib bagi setiap perusahaan untuk kepentingan semua pihak, baik pihak internal maupun eksternal perusahaan dalam proses pengambilan keputusan. Selain laporan CSR dalam laporan tahunan perusahaan, perusahaan dapat melaporkan kegiatan tanggung jawab sosial melalui laporan keberlanjutan atau yang sering disebut dengan sustainability report.

Sustainability Report menurut GRI (2016) adalah praktik pelaporan organisasi secara transparan mengenai dampak ekonomi, lingkungan, dan/atau sosialnya, dan karena itu juga termasuk kontribusinya baik positif maupun negatif terhadap tujuan

pembangunan berkelanjutan. Walaupun laporan CSR dan pengungkapan sustainability report pada dasarnya berisi kegiatan non – keuangan suatu perusahaan, namun laporan CSR hanya mencakup pelaporan dampak dan kegiatan perusahaan terhadap lingkungan dan sosial dan sifatnya wajib atau mandatory sedangkan atau sustainability report mencakup dampak dan kegiatan perusahaan secara keseluruhan terhadap ekonomi, sosial maupun lingkungan dan bersifat sukarela atau voluntary. Sifat sustainability report yang bersifat sukarela didukung oleh PSAK No. 1 Pasal 14 yang menyatakan bahwa laporan mengenai lingkungan hidup dan laporan nilai tambah yang disajikan di luar laporan keuangan berada diluar dari ruang lingkup SAK. Praktik sustainability report sudah mulai dilakukan dan berkembang di Indonesia, akan tetapi masih tidak terlalu banyak perusahaan yang melakukan pelaporan berkelanjutan, hal itu mungkin dikarenakan tidak adanya peraturan yang mewajibkan suatu perusahaan untuk melakukan pelaporan sustainability report. Padahal, pengungkapan sustainability report bermanfaat untuk memberikan pengetahuan yang lebih untuk pihak eksternal terkait nilai sebenarnya suatu perusahaan dan berpotensi untuk meningkatkan nilai suatu perusahaan di mata para pemangku kepentingan perusahaan yang sudah baik karena pengaruh profitabilitas dan likuiditas yang tinggi serta leverage yang rendah.

Sehingga penelitian ini menggunakan pengungkapan sustainability report sebagai variabel moderating karena diasumsikan bahwa pengungkapan sustainability report mampu mempengaruhi hubungan antara profitabilitas, leverage dan likuiditas yang dapat meyakinkan ataupun mendorong para investor untuk melakukan investasi terhadap perusahaan yang mengungkapkan sustainability

report. Penelitian mengenai pengaruh sustainability report sebagai variabel moderating masih sangat jarang dilakukan sehingga peneliti memakai penelitian yang menggunakan laporan CSR sebagai variabel moderating dan menganalisis hubungan antara pengungkapan sustainability report terhadap nilai perusahaan secara langsung. Penelitian yang dilakukan oleh Rajab (2017) dan Siahaan (2017) menyatakan bahwa CSR merupakan variabel yang berpengaruh signifikan terhadap hubungan profitabilitas dengan nilai perusahaan. Sedangkan untuk pengaruh langsung pengungkapan sustainability report terhadap nilai perusahaan dapat dilihat dari penelitian yang dilakukan oleh Loh et al (2017) yang menyatakan bahwa sustainability report mempunyai pengaruh terhadap nilai pasar perusahaan dan semakin baik kualitas dari sustainability report semakin kuat hubungan sustainability report terhadap nilai pasar perusahaan.

Walaupun pemamparan diatas didukung oleh penelitian – penelitian terdahulu, akan tetapi terdapat kesenjangan pada beberapa hasil penelitian (research gap) yang mana pada penelitian yang dilakukan oleh Sambora et al., (2014) menyatakan bahwa profitabilitas dan leverage secara parsial tidak berpengaruh signifikan terhadap nilai perusahaan, serta penelitian yang dilakukan oleh Nguyen dan Vu (2017) menyatakan bahwa tidak ada hubungan antara likuiditas terhadap nilai perusahaan. Penelitian yang dilakukan oleh Fitrianti (2018) dan Monika dan Khafid (2016) menyatakan bahwa pengungkapan CSR tidak mampu mempengaruhi hubungan antara profitabilitas terhadap nilai perusahaan.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah penggunaan pengungkapan sustainability report sebagai variabel yang memoderasi hubungan

antara kinerja keuangan yang mencakup profitabilitas, leverage, dan likuiditas perusahaan terhadap nilai perusahaan. Berdasarkan fenomena diatas serta adanya kesenjangan hasil penelitian terdahulu, maka peneliti tertarik untuk melakukan penelitian terkait “Pengaruh Profitabilitas, Leverage, dan Likuiditas terhadap Nilai Perusahaan dengan Sustainability Report Sebagai Variabel Moderating pada Perusahaan Jasa yang Terdaftar di Bursa Efek Indonesia Tahun 2013 – 2017”.

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas maka rumusan masalah yang ada dalam penelitian ini adalah sebagai berikut:

1. Terdapat fluktuasi nilai perusahaan yang cenderung mengalami penurunan yang signifikan dari tahun 2013 – 2017 yang mungkin disebabkan oleh tingkat profitabilitas, leverage dan likuiditas.

2. Peningkatan maupun penurunan nilai perusahaan yang disebabkan oleh profitabilitas, leverage dan likuiditas juga dapat dipengaruhi hubungannya oleh laporan non – keuangan yang sifatnya sukarela atau voluntary seperti pengungkapan sustainability report.

1.3. Pertanyaan Penelitian

Berdasarkan latar belakang penelitian serta rumusan masalah diatas, maka pertanyaan penelitian dapat dilihat sebagai berikut:

1. Apakah profitabilitas berpengaruh secara parsial terhadap nilai perusahaan pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia Tahun 2013- 2017?

2. Apakah leverage berpengaruh secara parsial terhadap nilai perusahaan pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia Tahun 2013-2017?

3. Apakah likuiditas berpengaruh secara parsial terhadap nilai perusahaan pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia Tahun 2013-2017?

4. Apakah profitabilitas, leverage dan likuiditas berpengaruh secara simultan terhadap nilai perusahaan pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia Tahun 2013-2017?

5. Apakah pengungkapan sustainability report dapat memoderasi pengaruh profitabilitas terhadap nilai perusahaan pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia Tahun 2013-2017?

6. Apakah pengungkapan sustainability report dapat memoderasi pengaruh leverage terhadap nilai perusahaan pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia Tahun 2013-2017?

7. Apakah pengungkapan sustainability report dapat memoderasi pengaruh likuiditas terhadap nilai perusahaan pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia Tahun 2013-2017?

1.4. Tujuan Penelitian

Berdasarkan rumusan masalah serta pertanyaan penelitian diatas, maka penelitian ini bertujuan untuk:

1. Menganalisis pengaruh profitabilitas terhadap nilai perusahaan pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia Tahun 2013-2017.

2. Menganalisis pengaruh leverage terhadap nilai perusahaan pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia Tahun 2013-2017.

3. Menganalisis pengaruh likuiditas terhadap nilai perusahaan pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia Tahun 2013-2017.

4. Menganalisis pengaruh profitabilitas, leverage dan likuiditas terhadap nilai perusahaan pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia Tahun 2013-2017.

5. Menganalisis apakah sustainability report mampu memoderasi hubungan antara profitabilitas terhadap nilai perusahaan pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia Tahun 2013-2017.

6. Menganalisis apakah sustainability report mampu memoderasi hubungan antara leverage terhadap nilai perusahaan pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia Tahun 2013-2017.

7. Menganalisis apakah sustainability report mampu memoderasi hubungan antara likuiditas terhadap nilai perusahaan pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia Tahun 2013-2017.

1.5. Kontribusi Penelitian 1.5.1. Kontribusi Teoritis

Penelitian ini diharapkan dapat memberikan kontribusi atau referensi pada pengembangan teori mengenai nilai perusahaan, dapat mengembangkan dan memperkuat hasil penelitian sebelumnya yang berkenaan dengan profitabilitas, leverage dan likuiditas perusahaan terhadap nilai perusahaan dengan pengungkapan sustainability report sebagai variabel moderating, serta diharapkan dapat memacu penelitian yang lebih baik pada masa yang akan datang mengenai masalah – masalah yang dibahas dalam penelitian ini. Bagi peneliti selanjutnya, penelitian ini

dapat dijadikan sebagai salah satu sumber referensi maupun acuan bagi peneliti selanjutnya maupun pembaca dalam melakukan penelitian – penelitian selanjutnya mengenai nilai perusahaan pada masa yang akan datang.

1.5.2. Kontribusi Praktis 1. Bagi Perusahaan

Mengetahui pentingnya profitabilitas, leverage, likuiditas dan sustainability report bagi kelangsungan hidup perusahaan.

2. Bagi Investor

Mengetahui pengaruh profitabilitas, leverage, likuiditas dan pengungkapan sukarela seperti sustainability report terhadap nilai perusahaan.

1.6. Originalitas Penelitian

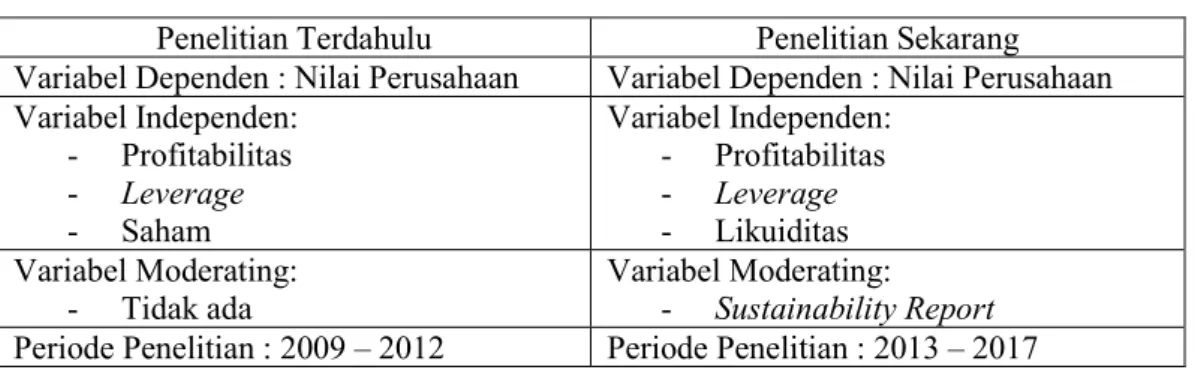

Penelitian ini merupakan penelitian yang dikembangkan dari penelitian yang dilakukan oleh Sambora et al., (2014) yang berjudul “Pengaruh Leverage dan Profitabilitas terhadap Nilai Perusahaan (Studi pada Perusahaan Food and Beverages yang terdaftar di BEI periode tahun 2009 – 2012)”.

Adapun perbedaan penelitian ini dengan penelitian terdahulu adalah sebagai berikut:

Tabel 1.2. Originalitas Penelitian

Penelitian Terdahulu Penelitian Sekarang Variabel Dependen : Nilai Perusahaan Variabel Dependen : Nilai Perusahaan Variabel Independen:

- Profitabilitas - Leverage - Saham

Variabel Independen:

- Profitabilitas - Leverage - Likuiditas Variabel Moderating:

- Tidak ada Variabel Moderating:

- Sustainability Report Periode Penelitian : 2009 – 2012 Periode Penelitian : 2013 – 2017

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Stakeholder Theory

Menurut Freeman et al., (2010:28), teori stakeholder menjelaskan tentang penciptaan nilai perusahaan semaksimal mungkin di mata para stakeholder, tanpa melakukan trade – off. Dengan kata lain, teori ini pada dasarnya merupakan teori yang menjelaskan bagaimana sebuah bisnis dijalankan secara efektif untuk menghasilkan sebuah nilai dengan memperhatikan hubungan antar pemangku kepentingan serta kebutuhan yang dibutuhkan oleh para pemangku kepentingan tersebut dalam rangka pengambilan keputusan bisnis. Menurut Seay (2015), teori stakeholder menjelaskan bahwa semakin kuat hubungan perusahaan dengan pihak eksternal, semakin mudah bagi perusahaan untuk mencapai tujuan perusahaan.

Agar hubungan perusahaan dan stakeholder semakin kuat, maka perusahaan harus menyediakan informasi mengenai perusahaan kepada para stakeholder, baik informasi tersebut dari segi aktivitas keuangan perusahaan, maupun aktivitas yang berbasis sosial dan lingkungan guna pengambilan keputusan yang diambil oleh para stakeholder. Menurut Guthrie et al., (2006), laporan tahunan merupakan cara yang paling efisien bagi suatu organisasi untuk berkomunikasi dengan kelompok stakeholder yang tertarik untuk mengendalikan aspek strategis tertentu yang ada pada suatu perusahaan. PSAK No. 1 (2009)

menjelaskan bahwa laporan keuangan bertujuan untuk memberikan informasi bagi sebagian besar kalangan pengguna laporan mengenai posisi keuangan, kinerja keuangan dan arus kas entitas, dalam rangka pengambilan keputusan ekonomi.

Selain laporan yang sifatnya menginformasikan aspek keuangan suatu perusahaan, perusahaan juga diharapkan untuk melakukan pengungkapan secara sukarela atas laporan yang sifatnya menginformasikan hal – hal yang berkaitan dengan dampak aktivitas perusahaan terhadap sosial dan lingkungan sekitar perusahaan tersebut. Menurut Guthrie et al., (2006), perusahaan akan memilih untuk mengungkapkan informasi mengenai aktivitas intelektual, sosial dan lingkungannya secara sukarela, dengan tujuan untuk mencapai ekspektasi stakeholder yang sesungguhnya. Semakin banyak laporan pertanggungjawaban yang diinformasikan perusahaan terkait dengan dampak aktivitas perusahaan terhadap sosial dan lingkungan sekitar perusahaan yang diikuti dengan komunikasi yang terbuka dan jujur, akan semakin meningkatkan citra perusahaan dan hubungan perusahaan dengan stakeholdernya dan pada akhirnya akan meningkatkan nilai suatu perusahaan di mata stakeholdersnya (Siahaan, 2017).

2.1.2. Legitimacy Theory

Suatu perusahaan sudah mendapatkan legitimasi apabila tindakan dan aktivitas yang dilakukan oleh sebuah perusahaan sudah diterima dan mendapat kepercayaan dari masyarakat sekitar berdasarkan norma yang berlaku di lingkungan sekitar. Teori legitimasi beranggapan bahwa perusahaan memiliki kontrak sosial dengan masyarakat dimana perusahaan tersebut beroperasi (Guthrie et al., 2006).

Kontrak sosial adalah cara yang digunakan untuk menjelaskan sejumlah harapan

masyarakat tentang bagaimana seharusnya organisasi melaksanakan operasinya.

Kontrak sosial tersebut menurut Shocker dan Sethi (1973) dapat dipenuhi dengan cara:

1. Menyampaikan informasi – informasi sosial yang diinginkan oleh masyarakat secara umum.

2. Menyalurkan manfaat ekonomi, sosial ataupun politis kepada pihak – pihak yang berkepentingan, yang mana perusahaan mendapatkan kekayaannya dari pihak tersebut.

Burlea-Schiopoiu dan Popa (2013) menyatakan bahwa untuk memenuhi kontrak sosial perusahaan tersebut maka suatu perusahaan diharapkan untuk dapat mengimplementasikan dan mengembangkan pengungkapan informasi sosial dan lingkungan sukarela. Pengungkapan sustainability report dan pengungkapan sosial lainnya juga dapat menjadi salah satu cara untuk mengurangi tekanan yang muncul sebagai akibat dari adanya legitimacy gap, karena adanya tekanan stakeholder akan berdampak pada eksistensi dan stabilitas operasional perusahaan (Lindawati dan Puspita, 2015). Legitimacy Gap terjadi ketika kinerja perusahaan tidak sesuai dengan ekspektasi yang diinginkan oleh publik ataupun stakeholder (Van der Laan, 2009). Oleh karena itu, selain pelaporan laporan keuangan tradisional yang menyediakan informasi yang dibutuhkan oleh pemegang saham, perusahaan juga dihimbau untuk mengungkapkan informasi sosial dan lingkungan seperti sustainability report karena sustainability report menawarkan informasi yang berharga kepada pihak yang lebih luas ruang lingkupnya dan membantu untuk menyampaikan informasi yang dibutuhkan dengan memberikan penjelasan

bagaimana suatu perusahaan menjawab keinginan masyarakat untuk tindakan bisnis yang berkelanjutan. Sehingga berdasarkan teori legitimasi diatas, maka nilai suatu perusahaan tentunya akan meningkat dengan adanya laporan sukarela seperti sustainability report disamping laporan yang bersifat keuangan.

2.1.3. Signaling Theory

Teori signaling merupakan teori yang tepat untuk menggambarkan keadaan dimana dua pihak yang berkepentingan (baik secara individual maupun organisasional) memiliki akses untuk berbagai informasi yang berbeda atau sering disebut dengan asimetri informasi (Connelly et al., 2011). Menurut Spence (2002) pihak – pihak yang berkepentingan tersebut masing – masing disebut sebagai signaler dan receiver. Signaler merupakan pihak yang terlebih dahulu memiliki informasi baik positif maupun negatif mengenai individu, produk, maupun organisasi yang tidak tersedia untuk pihak eksternal dan juga merupakan pihak yang memutuskan untuk memberikan informasi atau sinyal kepada pihak eksternal.

Receiver merupakan pihak eksternal yang kekurangan informasi mengenai pihak internal tetapi berharap untuk mendapatkan informasi atau sinyal dari pihak internal.

Sinyal menjadi hal yang sangat penting bagi kedua belah pihak, baik oleh pihak signaler maupun receiver, karena receiver melakukan feedback atas sinyal yang diberikan oleh signaler. Pemegang saham (receiver) contohnya, akan mendapatkan laba dari membeli saham yang perusahaan (signaler) yang memberikan sinyal atau informasi yang lebih banyak. Laporan keuangan menjadi informasi yang sangat penting bagi stakeholder karena laporan keuangan berisi tentang kinerja keuangan suatu perusahaan dan menjadi sinyal dalam proses pengambilan keputusan. Kinerja

keuangan suatu perusahaan yang baik tentunya akan mempengaruhi nilai suatu perusahaan sehingga perusahaan tentunya akan memberikan informasi keuangan perusahaan secara sukarela. Selain laporan keuangan, teori sinyal juga menganjurkan agar perusahaan mengungkap informasi yang lebih banyak terkait informasi non – keuangan seperti informasi sosial dan lingkungan seperti laporan CSR ataupun sustainability report (Siahaan, 2017). Hal ini didukung oleh World Business Council for Sustainable Development yang menyatakan bahwa salah satu manfaat dari pelaporan berkelanjutan adalah merefleksikan kemampuan dan kesiapan perusahaan untuk meningkatkan nilai jangka panjang pemegang saham dari aset tak berwujud. Adanya sustainability report maupun pengungkapan sukarela lainnya, calon investor akan merasa lebih aman atas investasinya (Hossain dan Hamami, 2009).

2.1.4. Nilai Perusahaan

Nilai perusahaan yang tinggi dapat meningkatkan kemakmuran bagi para pemegang saham, sehingga pemegang saham akan menginvestasikan modalnya kepada perusahaan (Sejati dan Prastiwi, 2015). Nilai perusahaan adalah nilai yang di butuhkan investor untuk mengambil keputusan investasi yang tercermin dari harga pasar perusahaan (Husnan, 2006). Nilai pasar yang tinggi akan membuat pasar percaya bukan hanya kinerja perusahaan saat ini, namun juga prospek perusahaan di masa depan. Tingginya nilai pasar suatu perusahaan sangat dipengaruhi oleh pelaporan keuangan dan pengungkapan kinerja perusahaan yang dilakukan oleh suatu perusahaan. Berdasarkan teori signaling, pelaporan kinerja perusahaan – kinerja keuangan maupun non keuangan – merupakan salah satu

bentuk sinyal yang dilakukan oleh perusahaan agar stakeholder tertarik untuk menginvestasikan dananya pada saham perusahaan. Pengukuran nilai perusahaan menurut Weston dan Copelan (2008:244) dapat dilakukan dengan rasio – rasio berikut:

1. Price to Earning Ratio (PER)

Price to Earning Ratio menurut Gitman dan Zutter (2012:82), biasanya digunakan untuk menaksir penilaian pemilik atas nilai saham. Rasio ini mengukur seberapa besar jumlah yang bersedia untuk dibayarkan oleh investor untuk setiap dollar yang menjadi laba perusahaan. Semakin tinggi nilai Price to Earning Ratio, semakin besar tingkat kepercayaan investor akan suatu perusahaan. Formula Price to Earning Ratio adalah sebagai berikut:

𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃 𝑡𝑡𝑡𝑡 𝐸𝐸𝐸𝐸𝑃𝑃𝐸𝐸𝑃𝑃𝐸𝐸𝐸𝐸 𝑅𝑅𝐸𝐸𝑡𝑡𝑃𝑃𝑡𝑡 = 𝑀𝑀𝐸𝐸𝑃𝑃𝑀𝑀𝑃𝑃𝑡𝑡 𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃 𝑝𝑝𝑃𝑃𝑃𝑃 𝑆𝑆ℎ𝐸𝐸𝑃𝑃𝑃𝑃 𝐸𝐸𝐸𝐸𝑃𝑃𝐸𝐸𝑃𝑃𝐸𝐸𝐸𝐸 𝑝𝑝𝑃𝑃𝑃𝑃 𝑆𝑆ℎ𝐸𝐸𝑃𝑃𝑃𝑃 2. Market to Book Ratio

Market to Book Ratio menurut Gitman dan Zutter (2012:83), menjelaskan tentang pandangan investor terhadap kinerja perusahaan. Market to Book Ratio berkaitan dengan nilai pasar saham suatu perusahaan terhadap nilai buku perusahaan tersebut. Semakin tinggi market to book ratio suatu perusahaan, biasanya merupakan perusahaan yang diperkirakan merupakan perusahaan dengan kinerja yang baik. Formula Market to Book Ratio adalah sebagai berikut:

𝑀𝑀𝐸𝐸𝑃𝑃𝑀𝑀𝑃𝑃𝑡𝑡 𝑡𝑡𝑡𝑡 𝐵𝐵𝑡𝑡𝑡𝑡𝑀𝑀 𝑅𝑅𝐸𝐸𝑡𝑡𝑃𝑃𝑡𝑡 = 𝑀𝑀𝐸𝐸𝑃𝑃𝑀𝑀𝑃𝑃𝑡𝑡 𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃 𝑝𝑝𝑃𝑃𝑃𝑃 𝑆𝑆ℎ𝐸𝐸𝑃𝑃𝑃𝑃 𝐵𝐵𝑡𝑡𝑡𝑡𝑀𝑀 𝑉𝑉𝐸𝐸𝑉𝑉𝑉𝑉𝑃𝑃 𝑝𝑝𝑃𝑃𝑃𝑃 𝑆𝑆ℎ𝐸𝐸𝑃𝑃𝑃𝑃

3. Tobin’s Q

Tobin’s Q merupakan pengukuran yang dikembangkan oleh James Tobin untuk menilai sebuah perusahaan dimana nilai pasar suatu perusahaan seharusnya sama dengan biaya penggantian aktiva perusahaan tersebut (Siahaan, 2017). Tobin’s Q adalah indikator untuk mengukur kinerja perusahaan, khususnya tentang nilai perusahaan, yang menunjukkan suatu performa manajemen dalam mengelola aktiva perusahaan (Sudiyatno dan Puspitasari, 2010). Tobin’s Q dapat diukur dengan menggunakan formula yang disederhanakan oleh Chung & Pruitt (1994) dimana:

𝑞𝑞 =𝑀𝑀𝑉𝑉𝑆𝑆 + 𝐷𝐷 𝑇𝑇𝑇𝑇 Dimana:

Q = Tobin’s Q

MVS= Market Value Share dimana harga saham penutupan x jumlah saham yang beredar.

D = Total hutang TA = Total Asset

Tobin’s Q dinilai mampu menjadi indikator yang paling baik karena Tobin’s Q tidak hanya menilai sebuah perusahaan dari harga pasarnya saja, akan tetapi juga memasukkan unsur hutang serta asset sehingga perusahaan bukan hanya berfokus pada investasi dalam bentuk saham saja, melainkan juga investasi dalam bentuk aset karena sebuah perusahaan menjalankan operasinya bukan hanya dari ekuitas saja, melainkan juga berasal dari asset perusahaan yang pendanaannya bisa melalui dana pinjaman. Jika nilai pasar

merefleksikan aset yang tercatat suatu perusahaan, maka Q sama dengan 1.

Jika nilai Tobin’s Q lebih besar dari satu, maka artinya saham overvalued dan jika Tobin’s Q lebih kecil dari 1 maka artinya saham undervalued.

2.1.5. Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan mengoperasikan sumber dayanya secara efisien guna memperoleh laba. Ukuran kinerja finansial memberikan petunjuk apakah strategi perusahaan, implementasi dan pelaksanaannya memberikan kontribusi atau tidak kepada peningkatan laba perusahaan (Siahaan, 2017). Profitabilitas yang meningkat bisa menjadi sinyal yang positif bagi para investor, karena profitabilitas yang meningkat dapat mendapatkan respon yang positif. Ada beberapa jenis proksi profitabilitas menurut Brigham dan Daves (2007:259), diantaranya:

1. Profit Margin on Sales

Profit Margin on Sales atau Net Profit Margin merupakan suatu proksi yang paling umum digunakan untuk mengukur kesuksesan perusahaan dengan memperhatikan penghasilan yang berasal dari penjualan (Gitman, 2002:64). Formula suatu Profit Margin on Sales adalah sebagai berikut:

𝑃𝑃𝑃𝑃𝑡𝑡𝑃𝑃𝑃𝑃𝑡𝑡 𝑀𝑀𝐸𝐸𝑃𝑃𝐸𝐸𝑃𝑃𝐸𝐸 𝑡𝑡𝐸𝐸 𝑆𝑆𝐸𝐸𝑉𝑉𝑃𝑃𝑆𝑆 = 𝑁𝑁𝑃𝑃𝑡𝑡 𝐼𝐼𝐸𝐸𝑃𝑃𝑡𝑡𝐼𝐼𝑃𝑃 𝑆𝑆𝐸𝐸𝑉𝑉𝑃𝑃𝑆𝑆 2. Basic Earning Power (BEP)

Basic Earning Power (BEP) merupakan rasio yang menunjukkan penghasilan kotor yang dihasilkan oleh aset perusahaan, sebelum dipengaruhi oleh pajak (Brigham dan Daves, 2007:261). Formula BEP dapat dihitung sebagai berikut:

𝐵𝐵𝐸𝐸𝑆𝑆𝑃𝑃𝑃𝑃 𝐸𝐸𝐸𝐸𝑃𝑃𝐸𝐸𝑃𝑃𝐸𝐸𝐸𝐸 𝑃𝑃𝑡𝑡𝑃𝑃𝑃𝑃𝑃𝑃 = 𝐸𝐸𝐸𝐸𝑃𝑃𝐸𝐸𝑃𝑃𝐸𝐸𝐸𝐸 𝐵𝐵𝑃𝑃𝑃𝑃𝑡𝑡𝑃𝑃𝑃𝑃 𝐼𝐼𝐸𝐸𝑡𝑡𝑃𝑃𝑃𝑃𝑃𝑃𝑆𝑆𝑡𝑡 𝐸𝐸𝐸𝐸𝑎𝑎 𝑇𝑇𝐸𝐸𝑇𝑇𝑃𝑃𝑆𝑆 𝑇𝑇𝑡𝑡𝑡𝑡𝐸𝐸𝑉𝑉 𝑇𝑇𝑆𝑆𝑆𝑆𝑃𝑃𝑡𝑡𝑆𝑆

3. Return on Assets (ROA)

Return on Assets sering disebut juga dengan Return on Investment (ROI) merupakan rasio yang digunakan untuk mengukur efektivitas manajemen secara keseluruhan dalam menghasilkan laba dengan memanfaatkan aset yang tersedia (Gitman, 2007:65). Formula ROA dapat dihitung dengan:

𝑅𝑅𝑃𝑃𝑡𝑡𝑉𝑉𝑃𝑃𝐸𝐸 𝑂𝑂𝐸𝐸 𝑇𝑇𝑆𝑆𝑆𝑆𝑃𝑃𝑡𝑡 = 𝑁𝑁𝑃𝑃𝑡𝑡 𝐼𝐼𝐸𝐸𝑃𝑃𝑡𝑡𝐼𝐼𝑃𝑃 𝑇𝑇𝑃𝑃𝑡𝑡𝑃𝑃𝑃𝑃 𝑇𝑇𝐸𝐸𝑇𝑇 𝑇𝑇𝑡𝑡𝑡𝑡𝐸𝐸𝑉𝑉 𝑇𝑇𝑆𝑆𝑆𝑆𝑃𝑃𝑡𝑡𝑆𝑆 4. Return on Equity (ROE)

Return on Equity (ROE) merupakan rasio yang digunakan untuk mengukur seberapa besar kemampuan perusahaan dalam memperoleh laba yang menjadi hak bagi pemegang saham perusahaan. Tingginya nilai ROE suatu perusahaan, menandakan bahwa perusahaan sudah memanfaatkan secara baik ekuitas yang diinvestasikan pemegang saham. Formula ROE dapat dihitung dengan:

𝑅𝑅𝑃𝑃𝑡𝑡𝑉𝑉𝑃𝑃𝐸𝐸 𝑡𝑡𝐸𝐸 𝐸𝐸𝑞𝑞𝑉𝑉𝑃𝑃𝑡𝑡𝐸𝐸 = 𝑁𝑁𝑃𝑃𝑡𝑡 𝐼𝐼𝐸𝐸𝑃𝑃𝑡𝑡𝐼𝐼𝑃𝑃 𝑇𝑇𝑃𝑃𝑡𝑡𝑃𝑃𝑃𝑃 𝑇𝑇𝐸𝐸𝑇𝑇 𝑇𝑇𝑡𝑡𝑡𝑡𝐸𝐸𝑉𝑉 𝐸𝐸𝑞𝑞𝑉𝑉𝑃𝑃𝑡𝑡𝐸𝐸

Penelitian ini menggunakan rasio Return on Equity sebagai proksi dalam mengukur profitabilitas. Hal ini dikarenakan ROE lebih mencerminkan kemampuan perusahaan menggunakan modal dari setoran pemilik dan laba ditahan sehingga lebih mencerminkan kemampuan perusahaan dalam menghasilkan laba dengan asumsi tanpa hutang sekalipun. Nilai ROE sangat menarik bagi pemegang maupun calon pemegang saham , dan juga bagi manajemen, karena rasio tersebut merupakan ukuran atau indikator penting dari shareholders value creation. Sejalan

dengan teori signaling, dimana kenaikan ROE merupakan sinyal positif, maka semakin tinggi rasio ROE , semakin tinggi pula nilai perusahaan, hal ini tentunya merupakan daya tarik bagi investor untuk menanamkan modalnya diperusahaan tersebut.

2.1.6. Leverage

Istilah leverage atau sering juga disebut dengan rasio solvency merupakan kemampuan perusahaan untuk memenuhi kewajiban secara tepat waktu (Subramanyam, 2009:418). Leverage menurut Welch (2011) didefinisikan sebagai sensitivitas nilai kepemilikan saham sehubungan dengan perubahan nilai yang mendasari perusahaan . Financial leverage merupakan penggunaan hutang untuk meningkatkan pendapatan dan mencerminkan keberhasilan (keuntungan) dan kegagalan manajerial (Subramanyam, 2009 : 564). Menurut Brigham dan Ehrhardt (2011:95) ,ada 3 implikasi penting dari istilah leverage yakni:

1. Pemegang saham mampu mengontrol sebuah perusahaan tanpa meningkatkan investasinya melalui hutang.

2. Jika perusahaan memperoleh keuntungan lebih yang berasal dari dana investasi pinjaman daripada bunga perusahaan yang dibayarkan, maka para return pemegang sahamnya akan meningkat, tetapi risiko juga akan bertambah.

3. Semakin tinggi proporsi pendanaan yang dilakukan oleh stockholder, semakin kecil risiko yang harus dihadapi kreditor.

Rasio leverage menurut Fabozzi dan Peterson (2003:742) “are used to assess how much financial risk the firm has taken on”. Ada 2 jenis rasio leverage yang dapat dipakai diantaranya:

1. Debt to Asset Ratio (DAR)

Debt to Asset Ratio merupakan rasio yang digunakan untuk mengukur seberapa banyak aset suatu perusahaan dibiayai oleh hutang. Formula Debt to Asset Ratio dapat diformulasikan sebagai berikut:

𝐷𝐷𝑃𝑃𝑏𝑏𝑡𝑡 𝑡𝑡𝑡𝑡 𝑇𝑇𝑆𝑆𝑆𝑆𝑃𝑃𝑡𝑡 𝑅𝑅𝐸𝐸𝑡𝑡𝑃𝑃𝑡𝑡 = 𝑇𝑇𝑡𝑡𝑡𝑡𝐸𝐸𝑉𝑉 𝐷𝐷𝑃𝑃𝑏𝑏𝑡𝑡 𝑇𝑇𝑡𝑡𝑡𝑡𝐸𝐸𝑉𝑉 𝑇𝑇𝑆𝑆𝑆𝑆𝑃𝑃𝑡𝑡𝑆𝑆 2. Debt to Equity Ratio (DER)

Debt to Equity Ratio merupakan rasio yang dipergunakan untuk mengukur tingkat penggunaan utang terhadap total saham yang dimiliki pemegang saham perusahaan. Debt to Equity Ratio menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman.

Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Formula debt to equity ratio dapat diformulasikan sebagai berikut:

𝐷𝐷𝑃𝑃𝑏𝑏𝑡𝑡 𝑡𝑡𝑡𝑡 𝐸𝐸𝑞𝑞𝑉𝑉𝑃𝑃𝑡𝑡𝐸𝐸 𝑅𝑅𝐸𝐸𝑡𝑡𝑃𝑃𝑡𝑡 = 𝑇𝑇𝑡𝑡𝑡𝑡𝐸𝐸𝑉𝑉 𝐷𝐷𝑃𝑃𝑏𝑏𝑡𝑡 𝑇𝑇𝑡𝑡𝑡𝑡𝐸𝐸𝑉𝑉 𝐸𝐸𝑞𝑞𝑉𝑉𝑃𝑃𝑡𝑡𝐸𝐸

Penelitian ini memakai pengukuran rasio debt to equity ratio karena debt to equity ratio mencerminkan proporsi besarnya total hutang jangka panjang dengan modal sendiri. Tingkat leverage yang tinggi akan menimbulkan sinyal yang negatif, karena hutang yang semakin besar menyebabkan beban perusahaan menjadi besar karena beban biaya hutang yang harus ditanggung. Semakin besar

hutang akan menyebabkan prioritas perusahaan untuk membayar dividen akan semakin kecil karena keuntungan perusahaan berkurang dengan adanya biaya hutang perusahaan sehingga nilai perusahaan dimata para investor pun akan menurun(Sukoco, 2013).

2.1.7. Likuiditas

Likuiditas (Subramanyam, 2009:9) merupakan “a company’s ability to raise cash in the short term to meet its obligations”. Likuiditas merupakan kemampuan perusahaan untuk mengkonversikan aset menjadi kas atau memperoleh kas untuk membayar hutang jangka pendek. Semakin tinggi likuiditas suatu perusahaan menandakan bahwa perusahaan tersebut mampu membayar hutangnya secara lancar tanpa mengganggu operasional perusahaan. Kurangnya likuiditas menghambat suatu perusahaan untuk memperoleh diskon yang diinginkan ataupun kesempatan yang menguntungkan. Masalah likuiditas suatu perusahaan yang ekstrim mencerminkan ketidakmampuan suatu perusahaan untuk membayar hutang jangka pendeknya, yang dapat menyebabkan penjualan investasi dan aset perusahaan lainnya dengan harga murah bahkan dapat menyebabkan kebangkrutan (Subramanyam, 2009:544).

Rasio likuiditas dapat diukur dengan berbagai indikator berikut ini:

1. Current Ratio

Current Ratio merupakan rasio yang digunakan untuk mengukur perbandingan dari aktiva lancar dibandingkan dengan total hutang lancar (hutang jangka pendek). Formula current ratio dapat diformulasikan sebagai berikut:

𝑃𝑃𝑉𝑉𝑃𝑃𝑃𝑃𝑃𝑃𝐸𝐸𝑡𝑡 𝑃𝑃𝐸𝐸𝑡𝑡𝑃𝑃𝑡𝑡 = 𝑃𝑃𝑉𝑉𝑃𝑃𝑃𝑃𝑃𝑃𝐸𝐸𝑡𝑡 𝐸𝐸𝑆𝑆𝑆𝑆𝑃𝑃𝑡𝑡𝑆𝑆 𝑃𝑃𝑉𝑉𝑃𝑃𝑃𝑃𝑃𝑃𝐸𝐸𝑡𝑡 𝑎𝑎𝑃𝑃𝑏𝑏𝑡𝑡𝑆𝑆

2. Quick or Acid Test Ratio

Quick atau Acid – Test Ratio merupakan perbandingan antara selisih aset lancar dengan persediaan dibandingkan dengan hutang lancar. Quick Ratio dapat diformulasikan sebagai berikut:

𝑄𝑄𝑉𝑉𝑃𝑃𝑃𝑃𝑀𝑀 𝑡𝑡𝑃𝑃 𝑇𝑇𝑃𝑃𝑃𝑃𝑎𝑎 𝑇𝑇𝑃𝑃𝑆𝑆𝑡𝑡 𝑅𝑅𝐸𝐸𝑡𝑡𝑃𝑃𝑡𝑡 = 𝑃𝑃𝑉𝑉𝑃𝑃𝑃𝑃𝑃𝑃𝐸𝐸𝑡𝑡 𝐸𝐸𝑆𝑆𝑆𝑆𝑃𝑃𝑡𝑡𝑆𝑆 − 𝑃𝑃𝐸𝐸𝑖𝑖𝑃𝑃𝐸𝐸𝑡𝑡𝑡𝑡𝑃𝑃𝑃𝑃𝑃𝑃𝑆𝑆 𝑃𝑃𝑉𝑉𝑃𝑃𝑃𝑃𝑃𝑃𝐸𝐸𝑡𝑡 𝑎𝑎𝑃𝑃𝑏𝑏𝑡𝑡

Penelitian ini menggunakan current ratio karena menurut Subramanyam (2009 : 546-547), current ratio mampu mengukur cakupan hutang lancar, penahananan kerugian dan simpanan keuangan yang lancar. Semakin tinggi nilai rasio lancar suatu perusahaan, sinyal yang diberikan kepada pemegang saham semakin bagus, karena rasio lancar yang tinggi menandakan jaminan bahwa hutang lancar akan dibayar dan risiko yang lebih rendah sehingga tentunya penilaian para pemangku kepentingan akan perusahaan tersebut tentunya akan tinggi .

2.1.8. Sustainability dan Pengungkapannya

Konsep “Sustainability” atau “Triple Bottom Line (TBL)” merupakan sebuah konsep yang memastikan bahwa tindakan masa kini tidak membatasi pilihan ekonomi, sosial dan lingkungan untuk masa mendatang (Elkington, 1997:20).

Sesuai teori legitimasi, tanpa kepercayaan dari masyarakat sekitar, maka suatu perusahaan tidak bisa beroperasi dengan lancar. Oleh karena itu, perusahaan diharapkan untuk melaporkan kegiatan perusahaan yang berkelanjutan, baik secara

ekonomi, sosial dan lingkungan melalui sustainability report. Sustainability report atau disclosure merupakan sarana yang digunakan sebagai sarana yang berpengaruh untuk berkomunikasi dengan para pemangku kepentingan yang berbeda (Bae et al., 2018) dan menjelaskan visi dan strategi jangka pendek dan jangka panjang suatu perusahaan kepada para pemangku kepentingan. AICPA (2012) menyatakan bahwa walaupun sampai saat ini tidak ada peraturan yang menetapkan sebuah standar laporan sustainability report, namun ada alternatif lain dalam standar penerbitan sustainability report yaitu dengan menggunakan standar GRI. Global Reporting Initiative (GRI) adalah organisasi nirlaba berbasis jaringan yang berpusat di Amsterdam, yang mendorong penerapan pelaporan berkelanjutan sebagai cara bagi perusahaan dan organisasi agar menjadi lebih berkelanjutan dan berkontribusi terhadap ekonomi global yang berkelanjutan.

Tujuan sebuah perusahaan menerbitkan CSR Reports ataupun sustainability reports (AICPA, 2012) adalah untuk:

• Menunjukkan komitmen perusahaan kepada karyawan dan masyarakat sekitar atas masalah lingkungan atau sosial.

• Mendorong transparansi dan mengumpulkan umpan balik tentang kinerja perusahaan sebagai respon atas permintaan informasi yang diinginkan oleh stakeholders.

• Menunjukkan upaya perusahaan dalam membangun dan mempertahankan hubungan dengan pihak eksternal.

• Mengendalikan dan mengkomunikasikan risiko dengan lebih baik.

• Meningkatkan dan melindungi reputasi perusahaan.

• Meningkatkan nilai merek dan pemegang saham.

Manfaat sustainability report berdasarkan GRI (www.globalreporting.org) terbagi menjadi manfaat internal dan eksternal dapat dilihat pada Tabel 2.1. berikut:

Tabel 2.1.

Manfaat Internal dan Eksternal Sustainability Report

Internal Eksternal

• Meningkatkan pemahaman terkait risiko dan kesempatan.

• Menekankan hubungan antara kinerja keuangan dan non-keuangan.

• Mempengaruhi strategi dan kebijakan manajemen jangka panjang, dan rencana bisnis.

• Memperlancar proses, mengurangi biaya dan meningkatkan efisiensi.

• Benchmarking dan penilaian kinerja keberlanjutan sehubungan dengan hukum, norma, kode, standar kinerja, dan inisiatif sukarela.

• Menghindari keterlibatan dalam kegagalan lingkungan, sosial dan tata kelola yang dipublikasikan.

• Membandingkan kinerja secara internal, dan antara organisasi dan sektor.

• Mengurangi – atau membalikkan - dampak negatif terhadap lingkungan, sosial dan tata kelola

• Meningkatkan reputasi dan loyalitas merek

• Memungkinkan pemangku

kepentingan eksternal untuk memahami nilai sebenarnya organisasi, dan aset berwujud dan tidak berwujud

• Menunjukkan bagaimana organisasi memengaruhi, dan dipengaruhi oleh, harapan tentang pembangunan berkelanjutan

Sumber: Global Reporting Initiatives (www.globalreporting.org)

Berdasarkan tujuan dan manfaat pengungkapan sustainability report diatas, perusahaan dapat meningkatkan nilai perusahaan di mata para investor dan para pemangku kepentingan lainnya dengan cara menerbitkan pengungkapan sustainability report. Bae et al.,(2018) menyatakan bahwa sesuai dengan teori signaling, pengungkapan sustainability report memberikan sinyal positif kepada para pemangku kepentingan, yang mana dalam konteks proses komunikasi, pengungkapan sustainability report mengurangi asimetri informasi dan membantu

perusahaan untuk memperoleh keunggulan kompetitif dan reputasi yang mengarah pada maksimalisasi nilai perusahaan.

Pengukuran pengungkapan sustainability report dalam penelitian ini menggunakan content analysis atau analisis konten terhadap pengungkapan sustainability report. Content analysis merupakan metode yang paling sering dipakai dipakai dalam bidang pelaporan sosial dan lingkungan dan merupakan metode yang mana berbagai pelaporan dan penjelasan dianalisis secara objektif dan sistematis. Panduan yang digunakan dalam content analysis penelitian ini adalah dengan menggunakan GRI Standards 2016 yang diterbitkan oleh Global Reporting Initiatives (GRI). Adapun prinsip penyusunan standar GRI yang ada pada pedoman GRI Standards 2016 dapat dilihat pada Tabel 2.2. berikut:

Tabel 2.2.

Prinsip – Prinsip Pelaporan Sustainability Report

Isi Laporan Kualitas Laporan

• Inklusivitas Pemangku Kepentingan

• Konteks Keberlanjutan

• Materialitas

• Kelengkapan

• Akurasi

• Keseimbangan

• Kejelasan

• Keterbandingan

• Keandalan

• Ketepatan waktu Sumber: GRI Standards 2016 101

Indikator menurut GRI standards 2016 guidelines disajikan pada lampiran.

2.2. Review Penelitian Terdahulu

Berikut ini merupakan beberapa penelitian terdahulu yang menjadi dasar dari penelitian ini:

Sucuahi dan Cambarihan (2016) melakukan penelitian yang berjudul

“Influence of Profitability to the Firm Value of Diversified Companies in the Philippines”. Variabel independennya adalah industri, usia perusahaan, dan

profitabilitas dan variabel dependennya adalah nilai perusahaan. Penelitian ini menggunakan data perusahaan terdiversifikasi yang terdaftar di Filipina pada tahun 2014 sebanyak 86 perusahaan. Metode penelitian yang digunakan adalah analisis linier berganda untuk menguji pengaruh signifikan antara variabel independen dan dependen. Hasil penelitian ini menunjukkan bahwa profitabilitas mampu mempengaruhi nilai perusahaan, sedangkan industri dan usia perusahaan tidak mampu mempengaruhi nilai perusahaan.

Aivazian et al (2005) melakukan penelitian yang berjudul “The impact of leverage on firm investment: Canadian evidence”. Variabel independen berupa leverage, variabel moderating berupa growth opportunities dan variabel dependen berupa nilai perusahaan. Penelitian ini menggunakan data perusahaan sebanyak 863 perusahaan yang terdaftar di Compustat Canadian 1999 Annual File dan menggunakan metode regresi linier berganda. Hasil penelitiannya adalah leverage berpengaruh negatif terhadap nilai perusahaan dan growth opportunities yang rendah memperkuat hubungan negatif antara leverage terhadap nilai perusahaan.

Fosu et al (2016) melakukan penelitian yang berjudul “Information Asymmetry, Leverage and Firm Value: Do crisis and growth matter?”. Variabel independennya adalah information asymmetry, dan leverage dan nilai perusahaan adalah variabel dependennya. Penelitian ini menggunakan data yang berasal dari perusahaan dan data analis yang terdaftar di Worldscope and Institutional Brokers Estimate System (IBES) dari tahun 1995 – 2013. Penelitian ini menggunakan panel data. Hasilnya adalah leverage memiliki efek negatif terhadap nilai perusahaan,

asimetri informasi berhubungan terhadap nilai perusahaan dan asimetri informasi mempengaruhi nilai perusahaan.

Penelitian yang dilakukan oleh Sambora et al (2014) yang berjudul

“Pengaruh Leverage dan Profitabilitas terhadap Nilai Perusahaan (Studi pada Perusahaan Food and Beverages yang terdaftar di BEI periode tahun 2009 – 2012)”.

Variabel independennya adalah leverage, profitabilitas, dan saham dengan variabel dependennya adalah nilai perusahaan. Penelitian ini menggunakan data dari perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia dari tahun 2009 – 2012 dan menggunakan regresi linier berganda sebagai metode penelitian.

Hasilnya adalah saham berpengaruh signifikan terhadap nilai perusahaan sedangkan profitabilitas dan leverage secara parsial tidak berpengaruh signifikan terhadap nilai perusahaan, akan tetapi secara simultan berpengaruh terhadap nilai perusahaan.

Ali (2014) melakukan penelitian yang berjudul “The Effect of Stock Liquidity on Firm Value: Evidence from Iraqi Stock Exchange”. Variabel independennya adalah likuiditas dan variabel dependennya adalah nilai perusahaan.

Variabel kontrol penelitian ini adalah profitabilitas, ukuran perusahaan, dan usia perusahaan. Penelitian ini menggunakan data yang berasal dari perusahaan yang terdaftar di Iraqi Stock Exchange dan menggunakan metode regresi linier berganda.

Hasil penelitian ini adalah likuiditas memiliki efek positif terhadap nilai perusahaan, ukuran perusahaan berpengaruh negatif signifikan terhadap nilai perusahaan, usia perusahaan berpengaruh positif signifikan terhadap nilai perusahaan.