8

BAB II

TINJAUAN PUSTAKA A. Landasan Teori

Konsep dasar yang berupa teori-teori diperlukan guna dapat dijadikan sebagai acuan dalam melakukan penelitian. Berikut adalah teori yang digunakan dalam penelitian ini.

1. Pemeliharaan

Pemeliharaan merupakan suatu hal yang wajib dilakukan dalam suatu perusahaan, pemeliharaan juga dapat dijadikan sebagai hal utama yang penting dalam melakukan suatu proses produksi atau proses operasional, Menurut Ahmadi (2017) pemeliharaan sendiri dibutuhkan guna meminimalisir adanya kerusakan yang dapat menghambat jalannya proses produksi yang ada di dalam perusahaan. Pemeliharaan dapat diartikan sebagai kegiatan yang dilakukan untuk menjaga sistem agar tetap berjalan dengan baik sehingga tidak menghambat jalannya produksi.

Menurut Render (2017) pemeliharaan merupakan suatu kegiatan yang dimana bertujuan untuk menjaga peralatan maupun fasilitas yang ada di dalam perusahaan serta dengan mengadakan kegiatan perbaikan atau penyesuaian. Adapun beberapa jenis dari pemeliharaan diantaraya

a. Pemeliharaan Preventive (Preventive Maintenance)

Preventive maintenance merupakan dimana kegiatan pemeliharaan

serta perawatan yang dapat dilakukan guna mencegah timbulnya kerusakan-kerusakan yang tidak diduga, dalam prakteknya

pemeliharaan preventive yang dilakukan oleh perusahaan dapat dibedakan menjadi dua yaitu:

1) Routine Maintenence atau yeng lebih bisa disebut pemeliharaan secara rutin merupakan kegiatan pemeliharaan yang dilakukan secara berkala atau berkelanjutan setiap harinya

2) Periodic Maintenence atau yeng lebih bisa disebut pemeliharaan secara periodik yang dimana perawatan ini dilakukan dalam kurun waktu tertentu

b. Pemeliharaan Corective (Corective Maintenance)

Pemeliharaan ini dilakukan setelah terjadinya kerusakan atau kelainan pada peralatan yang ada di perusahaan sehingga proses produksi terhambat dan peralatan tidak berfungsi dengan baik. Pemeliharaan Corektive ini juga dapat dibilang sebagai kegiatan perbaikan atau reparasi.

Jadi pemeliharaan dapat dijadikan agar asset atau peralatan yang ada di dalam perusahaan tetap dalam keadaan baik dan siap digunakan sehingga tidak dapat menghambat jalannya proses produksi yang dilakukan oleh perusahaan. Pemeliharaan juga dapat digunakan sebagi strategi yang dapat digunakan oleh perusahaan untuk meningkatkan proses produksi dan menjaga continuitas pada mesin dan peralatan yang ada di dalam perusahaan.

2. Biaya Pemeliharaan

Tidak hanya kegiatan produksi yang memerlukan adanya biaya pengambilan keputusan dalam suatu perusahaan juga dapat melibatkan biaya dengan memperhatikan beberapa aspek yang ada, biaya juga dapat digunakan sebagai alat pengambilan keputsan yang dapat membantu seorang manajer agar tidak salah dalam mengambil keputusan yang dapat mengakibatkan kerugian yang besar terhadap perusahaan. Baldric (2018) menyatakan bahwa biaya dapat diartikan sebagai pengorbanan yang dapat digunakan untuk mencapai suatu tujuan serta dapat menjadi manfaat di masa yang akan datang atau di masa depan.

Menurut Render (2017), biaya merupakan suatu konsep yang penting dalam akuntansi manajemen yang dimana biaya juga dapat diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh barang maupun jasa yang mana diharapkan memberi manfaat baik sekarang maupun dimasa yang akan datang. Di dalam suatu perusahan biaya juga bisa digunakan untuk penentuan harga barang, sebagai informasi bagi pihak external, serta dapat juga sebagai pengendalian internal. Biaya juga dapat diartikan sebagai pengorbanan sumber ekonomi. Baldric Siregar (2018) mengatakan Pada dasarnya biaya dapat diklasifikasikan berdasarkan

a. Biaya Berdasarkan Ketelusuran

Dapat diklasifikasikan atau digolongkan menjadi biaya langsung (Direc Cost) dan biaya tidak langsung (Indirect Cost)

b. Biaya Berdasarkan Perilaku

Tingkat aktivitas yang dapat berubah, naik maupun turun yang mana perilaku biaya menggambarkan variasi perubahan tingkat aktivitas terhadap perubahan biaya atau dapat dijelaskan bahwa pembagian biaya yang terdiri dari biaya variabel, biaya semi variabel, dan biaya tetap penggolongan biaya sesuai dengan tendensi perubahannya terhadap aktivitas utama untuk tujuan perencanaan dan pengendalian biaya, serta pengambilan keputusan. Dari pernyataan tersebut bahwa biaya berdasarkan perilaku dapat diklasifikasikan menjadi:

1. Biaya Variabel

Biaya ini merupakan biaya yang total jumlahnya berubah sebanding dengan perubahan tingkat aktivitas yang dimana apabila tingkat produksi bertambah maka jumlah biaya variabel pun ikut bertambah dan sebaliknya apabila tingkat produksinya menurun maka jumlah variabelnya pun juga ikut menurun akan tetapi biaya variabel per unitnya tidak berubah meskipun jumlah dari biaya ikut berubah sesuai dengan perubahan aktivitas

2. Biaya Tetap

Merupakan biaya yang dimana jumlahnya tidak terpengaruh oleh adanya tingkat aktivitas dalam kisaran tertentu, walaupun keadaan aktivitas naik maupun menurun jumlah biaya akan tetap, akan tetapi perubahan akan terjadi kepada biaya per unit seiringan dengan perubahan dari tingkat aktivitas yang

dimana apabila akivitas itu meningkat maka biaya tetap per unit akan menurun dan sebaliknya apabila tingkat aktivitas menrun maka biaya tetap per unit akan meningkat.

3. Biaya Campuran

Biaya ini mempunyai karakteristik dari biaya variabel dan biaya tetap yang dimana sebagian unsur biaya campuran dapat berubah sesuai dengan perubahan aktivitas. Akan tetapi sebagian dari unsur campuran yang lain tidak berubah walaupun tingkat aktivitas berubah.

c. Biaya Berdasarkan Elemen Biaya Produksi

Aktivitas produksi merupakan aktivitas dalam mengolah bahan baku menjadi produk yang sudah jadi, pengolahan tersebut dlakukan oleh tenaga kerja, mesin, peralatan, serta fasilitas pabrik lainnya. Berdasarkan fungsi poduksi biaya dapat diklasifikasikan menjadi:

1) Biaya Bahan Baku

Merupakan nilai bahan baku yang dapat digunakan dalam proses produksi untuk diubah menjadi suatu produk atau barang jadi serta pada dasarnya bahan dapat dibedakan menjadi dua yakni bahan baku dan bahan penolong

2) Biaya Tenaga Kerja

Merupakan besar nilai gaji ataupun upah tenaga kerja yang terlibah secara langsung dalam pengerjaan suatu produk

dan pada dasarnya tenaga kerja dapat dibedakan diantaranya tenaga kerja langsung dan tenaga kerja tidak langsung.

3) Biaya Overhead Pabrik

Merupakan suatu biaya produksi selain biaya bahan baku serta biaya tenaga kerja langsung

d. Biaya Berdasarkan Fungsi

Jenis biaya tersebut yakni jenis biaya yang berdasarkan sumbernya adapun jenis-jenis biaya berdasarkan istilah dapat disebutkan antara lainnya:

1) Direc Costing atau Variabel Costing

Merupakan metode penentuan harga pokok yang hanya membebankan biaya variabel ke dalam harga pokok, metode tersebut dapat digunakan untuk pengambilan keputusan jangka pendek.

2) Full Costing

Merupakan metode penentuan harga pokok produk yang membebankan semua unsur biaya

3) Avoidable Cost

Biaya yang tidak akan terjadi jika suatu alternative dipilih atau sering pula disebut sebagai biaya terhidarkan

4) Unavoidable Cost

Biaya yang akan tetap terjadi terlepas dari alternatif keputusan yang akan diambil ataupun sering disebut biaya tak terhidar

5) Out of Pocket Cost

Biaya yang memerlukan pengeluaran dari uang kas 6) Relevan Cost

Merupakan biaya masa yang akan datang yang diperkirakan akan berbeda atau terpengaruh oleh suatu keputusan antara berbagai alternatif

7) Irrelevan Cost

Biaya yang tidak terpengaruh oleh adanya pengambilan keputusan

8) Sunk Cost

Merupakan biaya yang terjadi akibat keputusan yang telah lalu ataupun sering pula disebut biaya. Biasa dibilang merupakan biaya yang dalam situasi tertentu tidak dapat diperoleh kembali, Sunk Cost merupakan biaya yang dikeluarkan dalam periode akuntansi sebelumnya yang tidak dapat diubah lagi, tidak mempengaruhi biaya di masa yang akan datang, dan tidak dapat pula diubah oleh tindakan sekarang ataupun di masa depan. Maka biaya ini bukan biaya relevan Papua (2015).

Jadi biaya dapat diartikan sebagai pengorbanan yang dapat digunakan untuk mencapai suatu tujuan serta dapat menjadi manfaat di masa yang akan datang atau di masa depan. Di dalam suatu perusahan biaya juga bisa digunakan untuk penentuan harga barang, sebagai informasi bagi pihak external, serta dapat juga sebagai pengendalian internal. Biaya juga dapat diartikan sebagai pengorbanan sumber ekonomi.

3. Pengambilan Keputusan

Seorang manajer tidak akan lepas dengan yang namanya pengambialan keputusan, dimana seorang manajer harus memahami bagaimana cara dalam pengambilan suatu keputusan, menganalisis permasalahan agar tidak menghasilkan kesalahan yang dapat merugikan, serta pengambilan keputusan juga dapat di jadikan alternatif dalam pemecahan masalah yang sedang terjadi di dalam perusahaan.

Render (2017), dalam buku menulikan bahwa dalam operasional yang efektif akan bergantuk kepada pengambilan keputusan secara hari-hari. Serta para manajer bukanlah pelaku penjudi akan tetapi seorang manajer merupakan pengambil keputusan, dalam pencapaian tujuan organisasi maupun perusahaan seorang manajer wajib memahami cara mengambil keputusan. Taillor (2019) Dalam suatu situasi pengambilan keputusan meliputi beberapa komponen keputusan itu sendiri dan peristiwa aktual yang dapat terjadi dimasa depan. Dalam pengambilan keputusan adapun beberapa tipe diantaranya:

a. Pengambilan Keputusan di bawah Ketidak Pastian

Ketika ketidak pastian itu ada dan menyeluruh yang sebagaimana situasi alamiah dalam lingkungan yang dimana keputusan itu akan terjadi yang dimana dapat bergantung dalam metodekeputusan (Maxsimix, Mininin, serta kemungkinan yang sama)

b. Pengambilan Keputusan di bawah Risiko

Merupakan suatu kejadian yang umum yang dimana lebih bergantung pada probabilitas kita juga dapat menentukan nilai moneter yang diperlukan (EMV) unuk masing masing alternatif. EMV merupakan jumlah dari semua kemungkinan Payoff dari alternatif, yang dimana masing-masingnya diberikan bobot dengan probabilitas Payoff yang terjadi:

EMV= (Payoff keadaan alamiah 1) x (Probabilitas keadaan alamiyah 1)…….+(Payoff keadaan alamiah nilai terakhir) x (Probabilitas keadaan alamiyah nilai terakhir)

c. Pengambilan Keputusan di bawah Kepastian

Pengambilan keputusan tersebut merupaka konsep dari nilai yang diharapkan atas informasi yang sempurna (EVPI) yang dimana EVPI= nilai yang diharapkan dengan informasi yang sempurna – maksimum EMV

Menghitung EVPI kita juga harus tahu yang namanya memperhatikan nilai yang diharapkan dengan informasi yang

sempurna (EVwPI) yang dimana dapat dihitung nilai yang diharapkan dengan informasi yang sempurna (EVwPI) = (Hasil atau konsekuensi terbaik untuk keadaan alami 1) x (Probabilitas keadaan alami 1) + (Hasil atau konsekuensi terbaik untuk keadaan alami nilai terakhir) x (Probabilitas keadaan alami nilai terakhir).

Jadi Seseorang manejer tidak akan lepas dengan yang namanya pengambialan keputusan, seorng menejer wajib menguasai gimana metode dalam pengambilan keputusan, menganalisis kasus supaya tidak menciptakan kesalahan yang bisa mergikan, dan pengambilan keputusan pula bisa di jadikan alternatif dalam pemecahan permasalahan yang lagi terjalin di dalam perusahaan.

4. Metode Pengambilan Keputusan

Pengambilan keputusan dapat digunakan suatu perusahaan dalam menentukan beberapa alternatif yang dapat memberikan dampak yang bagus dalam perusahaan. Dalam menggunakan pengambilan keputusan ada beberapa metode yag dapat digunakan oleh perusahaan dalam melakukan pengambilan keputusan diantaranya:

a. Pengambilan Keputusan Menggunakan Metode Multikriteria

Taillor (2019) Menyatakan bahwa dimana penggunaan metode ini terdapat satu tujuan tunggal yaitu memaksimalkan atau

meminimalkan. Dalam memecahkan menggunakan metode Multiple

ada tiga teknik yang dapat digunakan dalam melakukan pemecahann permasalahan perusahaan yang mempunyai tujuan Multiple

pemprograman sasaran, pemprograman hirarki analitis dan model penilaian

b. Pengambilan Keputusan Menggunakan Metode Biaya

Biaya juga dapat digunakan dalam suatu pengambilan keputusan tertentu yang berkaitan dengn alternatif-alternatif yang akan dipilih pada perusahaan seperti menggunakan Relevan Cost, Differensial Cost dan Sunk Cost.

c. Pengambilan Keputusan Menggunakan Pohon Keputusan

Menurut Taillor (2019) pohon keputusan merupakan sebuah diagram grafis yang terjadi atas noda dan cabang. Dalam suatu pohon keputusan, pengguna menghitung nilai yang diharapkan dari setiap hasil dan menggambarnya.

Jadi dalam melakukan suatu pengambilan keputusan pasti menggunakan metode, yang mana metode tersebut digunakan sebagai alat bantu dalam menentukan alternatif yang akan digunakan oleh perusahaan

5. Biaya Relevan (Relevan Cost)

Perusahaan di dalam melakukan pengambilan keputusan dengan berbagai alternatif akan menggunakan metode yang cocok, dimana dalam menggunakan suatu metode perusahaan juga harus memperhatikan metode mana yang cocok digunakan oleh perusahaan. Perusahaan dalam menentukan alternatif dapat menggunakan metode biaya relevan. Merupakan konsep biaya yang dapat digunakan dalam suatu

pengambilan keputusan tertentu yang berkaitan dengn alternatif-alternatif yang akan dipilih. Menurut Supriono (1999) Biaya relevan merupakan biaya yang akan terjadi di masa yang akan datang serta berbeda di berbagai alternatif.

Menutur Baldric Siregar (2018) biaya Relevan merupakan biaya dimasa depan yang berbeda antara satu alternatif dengan alternatif lainnya dan biaya juga dapat dikatakan tidak Relevan apabila biaya tersebut sudah terjadi. Di dalam biaya relavan adapun beberapa kategori yang termasuk kedalam biaya relevan diantaranya:

a. Biaya Diferensial

Merupakan selisih biaya atau biaya yang berbeda dalam beberapa alternatif pilihan, dapat disebut juga sebagai biaya Marginal atau biaya Incremental.

b. Biaya Tambahan

Merupakan biaya yang masih harus dikeluarkan di luar biaya tetap. c. Biaya Kesempatan

Merupakan biaya yang dikeluarkan ketika kita memilih suatu kegiatan, biaya kesempatan ini muncul dari kegiatan alternatif yang tidak bisa kita lakukan.

d. Biaya Terhindar

Merupakan biaya yang tidak dikeluarkan jika aktifitas tidak dilakukan. Dengan kata lain, perusahaan dapat menghindari biaya jika mereka tidak sedang memproduksi barang atau jasa .

e. Biaya yang dapat dikendalikan

Merupakan biaya yang bukan tangung jawab dan tidak dapat dipengaruhi oleh pusat tertentu.

Pengambilan suatu keputusan dengan menggunakan biaya Relevan biaya harus diperhatikan pula relevansinya, pengambilan keputusan dengan menggunakan konsep biaya Relevan umumnya digunakan untuk keputusan tingkat taktis sebagai penjelasan dari keputusan strategis dari manajemen puncak Baldric (2018). Pemahaman mengenai konsep dari biaya Relevan bermanfaat dalam aplikasi pemilihan situasi alternatif keputusan dari beberapa alternatif yang disediakan. Adapun langkah-langkah dalam menentuakn aleternatif mengunakan biaya relevan menurut Supriono (1999) diantaranya:

1. Kenali dan identifikasi masalah

2. Mengidentifikasi alternatif sebagi solusiyang dapat menguntungkan dari masalah yang ada, mengeliminasi alternative terhadap kemungkinan-kemungkinan yang belum jelas.

3. Mengidentifikasi biaya-biaya dan manfaat yang terkait dengan alternafif. Mengelompokkan biaya-biaya dan manfaat yang Relevan atau tidak Relevan dengan mengeliminasi biaya yang tidak Relevan dengan menggunakan pertimbangan.

4. Membandingkan biaya-biaya yang Relevan dan manfaat untuk masing-masing alternatif, dan menghubumgkan masing-masing

alternatif ke semua tujuan strategi di dalam perusahaan serta memperhatikan faktor-faktor kualitatif penting lainnya

Jadi biaya relevan dapat dikatakan sebagai biaya yang dapat digunakan sebagai pengambilan suatu keputusan dengan beberapa alternatif. Biaya juga dapat dikatakan tidak Relevan apabila biaya tersebut sudah terjadi.

B. Penelitian Terdahulu

Penelitian terdahulu ini dapat menjadi salah satu acuan penulis dalam melakukan penelitian sehingga peneliti dapat memperkaya teori yang digunakan dalam melengkapi penelitian yang akan dilakukan. Penelitian terdahulu juga dapat digunakan sebagai tolak ukur dalam melakukan suatu analisis yang berguna untuk mengetahui metode penelitian mana yang akan digunakan serta penelitian terdahulu dapat digunakan juga sebagai referensi untuk melakukan penelitian lebih lanjut. Tujuan dari penelitian tersebut guna untuk mengetahui analisis pengantian mesin baru atau tetap mempertahankan mesin lama. Berikut merupakan penelitian terdahulu berupa beberapa jurnal yang terkait dengan topik penelitian yang akan dilakukan penulis.

Tabel 2.1 Penelitian Terdahulu

No Nama Judul Metode Hasil

1 Santi, Saharuddin Kaseng, Husein Hi.Moh. Shale, (2017) Kebijakan Sistem Pemeliharaan Mesin Pada Pabrik Kopi Sariwangi Bumi Multi

Statistik, dan

matematik

Pemeliharaan secara preventif

lebih menghemat biaya

dibandingkan pemeliharaan berbaikan yang mana biaya preventif Rpm 4.200.000,- sedangkan biaya perbaikan sebesar Rp 54.000.000.-

2 Ahmadi, Noor,

(2017) Analisis Pemeliharaan Mesin Blowmill Dengan Metode Rcm Di Pt. Ccai

RCM Dengan menggunakan interval komponen yang optimum akan terjadi yang namanya penurunan downtime komponen sebesar

1,56% dan peningkatan

avaliability komponen sebesar 1,56%

3 Putri Balqis

Angraini, Evi Yuniarti, Lihan Rini (2017)

Perbandingan Pengambilan

Keputusan Antara Membeli Atau Menyewa Alat Berat Pada Pt. Ardikab Jaya Abadi

Presen

value (PV) Perusahaan menguntungkan dan lebih baik lebih mengambil untuk membeli alat berat seperti bulldozer daripada menyewa

4 Maria Magdalena

(2015) Analisis Differensial Dalam Biaya Pengambilan

Keputusan Menjual Atau Menyewa Tug Boat Pada PT. Surya Maritime Shippindo Di Semarang

Biaya

differensial Biaya alternatef menjual atau menyewa differensial dalam tug boa perusahaan akan lebih menguntungkan apabila menjual tug boat dibandingkan dengan menyewa.

5 Chelsia F. Emor

(2019) Analisis Biaya Relevan Dalam Pengambilan Keputusan Membeli Atau

Mempertahankan Aktiva Tetap Padda PT. Jor Gabrindo

Biaya relevan

Bahwa perusahaan akan lebih unrung apabila mengganti mesin yang lama dengan masin yang baru

6 Bella Maulidia,

Rusmianto, Endang Asliana (2017)

Analisis Finansial Membeli Atau Menyewa Asset Tetap Pada PT PLN P3B Sumatra UPT Tanjung Karang

Presen

value (PV) PT PLN P3B Sumatra UPT Tanjung Karang lebih baik membeli dari pada menyewa dikarenakan dapat mengurangi arus kas keluar perusahaan 7 Afina Fuziyyah,

Sriyanto (2015) Analisis Perhitungan Biaya Perawatan Sebagai Dasar

TMC,

Evaluasi Pengantian Mesin CTCM (Continous Tanden Cold Mill) Pada Devisi Cold Rolling Mill Pad Apt. Krakatau Steel

dan straight line

aktivitas mesin dan segera melakukan pengantian msin

8 Athalia Girly Debora

Klaas, Agus T Poputra, sherly Pinantik (2015)

Analisis Relevan Cost Terhadap

Pengambilan

Keputusan Mengganti Mesin Atau Mempertahankan Aktiva Tetap (Studi Kasus Pada CV. Pyramid Multi Block Manado)

Biaya

relevan Akan apabila perusahaan mengganti lebih menguntungkan aktiva tetap pada perusahaan yang berupa mesin baru dari

pada perusahaan tetap

mempertahankan mesin yang lama 9 Elvhyn Novan Ananda (2015) Analisis Biaya Differnsial Untuk Pengambilan Keputusan Dalam Rencana Pengadaan Alat Berat Membeli Atau Menyewa Pada CV. Putri Dita Di Tenggarong

Biaya differensial

Pemilihan alternatif menyewa atau membeli alat berat, akan lebih menguntungkan apabila perusahaan membeli menggunakan kredit bank daripada menyewa dengan menggunakan sewa guna usaha. 10 Samuel, Parama

Kartika Dewa, (2017)

Pengambilan

Keputusan Sub

Kontrak Atau

Membeli Mesin Rol Plan Besi Di Bengkel Bubut Karya Teknik PW (Present worth), AW (Annual worth), FW (Future worth)

Akan lebih menguntungkan apabila perusahaan membeli mesin dibandingkan dengan sub kontrak.

Sumber: Santi, Saharuddin Kaseng, Husein Hi.Moh. Shale, (2017), Ahmadi, Noor,

(2017), Putri Balqis Angraini, Evi Yuniarti, Lihan Rini (2017), Maria Magdalena (2015), Chelsia F. Emor (2019), Bella Maulidia, Rusmianto, Endang Asliana (2017), Afina Fuziyyah, Sriyanto (2015), Athalia Girly Debora Klaas, Agus T Poputra, sherly Pinantik (2015), Elvhyn Novan Ananda (2015), Samuel, Parama Kartika Dewa, (2017), diolah

Penelitian terdahulu di atas yang dilakukan oleh Santi (2017), bertujuan untuk mengambil kebijakan dalam sistem pemeliharaan mesin pada pabrik kopi Sariwangi Bumi. Pabrik ini memiliki 5 unit mesin yang membantu dalam proses produksi yang mana 2 mesin diesel, 2 mesin pegorengan dan 1 mesin pengiling. Dalam penelitian ini bahwasannya sistem

pemeliharaan yang dilakukan oleh pabrik kopi Sarwangi Bumi Muliya ini merupakan pemeliharaan berkala yang mana satu bualn sekali dan dua minggu sekali. Dari hasil peneitian yang dapat diketahui bahwasannya pemeliharaan secara preventif lebih menghemat biaya dibandingkan pemeliharaan perbaikan yang mana biaya preventif Rp 4.200.000,- sedangkan biaya perbaikan sebesar Rp

54.000.000.-Ahmadi (2017) melakukan Penelitian ini bertujuan untuk

mengetahui komponen dan subsistem mesin Blowmould yang paling rentan mengalami kerusakan dan mengetahui penyebab Downtime pada tiap subsistem mesin dan memberikan usulan tentang jadwal pengantian komponen mesin serta membuat rencana tindakan sebagai kegiatan perawatan untuk meningkatkan Availability, penelitian ini jugan mneggunakan metode yang bernama metode RCM yang diamana metode tersebut betujuan untuk mempertahankan fungsi pada sistem, mengidentifikasi modul pada kerusakan, memprioritaskan kepentingan dari modul kerusakan serta memilih tindakan yang akan dilakukan selanjutnya. Hasil yang didapat dalam penelitian ini berupa dengan menggunakan Interval komponen yang optimum akan terjadi yang namanya penurunan Downtime komponen sebesar 1,56% dan peningkatan avaliability komponen sebesar 1,56%

Penelitian yang selanjutnya dengan menggunakan metode Presen Value (PV) yang dilakukan oleh Anggraini (2017), guna memberikan solusi

dalam pengambilan keputusan membeli atau menyewa alat berat, metode analisis yang digunakan yakni menggunakan metode perhitungan Prasen

Value dengan masing-masing alternatif dan berdasarkan data yang sudah di

dapatkan, hasil dari penelitian tersebut perusahaan akan lebih baik jika membeli alat berat seperti Bulldozer daripada menyewannya sedangkan untuk alat berat seperti Excavator dan Vibro Roller perusahaan akam lebih baik jika memyewa daipada membelinnya.

Menurut Mgdalena (2015), dalam penelitiannya yang bertujuan untuk mengetahui alternatif dalam menjual atau menyewa tug bout, Dalam penelitian tersebut metode yang digunakan berupa analisis baiya diferensial yang mana dalam alternatif menjual atau menyewa tug boat selama 8 tahun ke depan dengan menggunakan nilai sekarang dapat diperoleh selisih yang menguntungkan bagi perusahaan yakni sebesar Rp 132.451.591 dan apabila perusahaan memilih alternatif meyewa tug boat maka akan mengakibatkan arus kas kluar yang sangat besar dengan total Rp 4.262.742.967

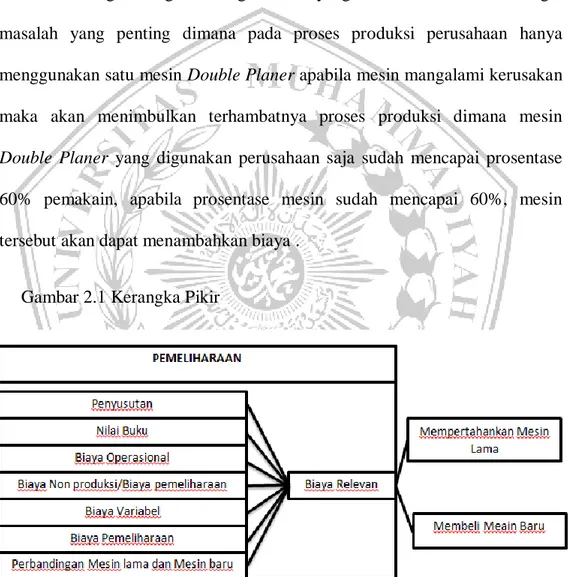

C. Kerangka Pikir

Kerangka pikir merupakan gambaran dari alur suatu penelitian berupa konsep yang menjelaskan antara hubungan variabel-variabel dan proses jalannya penelitian. Menurut Sugiyono (2017) mengemukakan bahwa, kerangka berpikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah di identifikasi sebagai masalah yang penting dimana pada proses produksi perusahaan hanya menggunakan satu mesin Double Planer apabila mesin mangalami kerusakan maka akan menimbulkan terhambatnya proses produksi dimana mesin Double Planer yang digunakan perusahaan saja sudah mencapai prosentase

60% pemakain, apabila prosentase mesin sudah mencapai 60%, mesin tersebut akan dapat menambahkan biaya .

Gambar 2.1 Kerangka Pikir

Berdasarkan gambar kerangka pemikiran diatas diharapkan mampu untuk membantu peneliti dalam melakukan penelitian agar sesuai dengan

topik yang serta tujuan yang ingin dicapai oleh peneliti. Dalam penyusunan kerangka pemikiran dibutuhkan variabel yang berkaitan sehingga mendapatkan hasil yang diingnkan. Sebelum menentukan alternatif antara membeli mesin baru dan mempertahankan mesin lama, komponen yang ada didalam pohon keputusan yaitu pemeliharaan, analisis, dan alternatif. Pada tahap awal penelitian ini adalah mengetahui pemeliharaan pada mesin yang dilakukan oleh perusahaan, yang kemudian menentukan permasalahan apa yang terjadi pada pemeliharaan yang sedang berjalan, berikutnya menetukan metode apa yang akan digunakan dalam menyelesaikan permasalahan yang dihadapi, kemudian menentukan variabel yang akan digunakan dalam melakukan analisis.

Setelah mendapatkan data variabel hal selanjutnya yang perlu dilakukan yaitu menghitung biaya penyusutan pada mesin, menghitung nilai buku, biaya operasional pada mesin, biaya non produksi/pemeliharaan, biaya variabel, kemudian membandingkan mesin sehingga akan menghasilkan alternatif yang akan membentu perusahaan dalam mengatasi permasalahan yang sedang berjalan di perusahaan.