PERHITUNGAN HARGA POKOK PRODUKSI LISTRIK PADA PT PLN BATAM

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

DODY PERDANA PUTRA 3110801047

PROGRAM STUDI AKUNTANSI JURUSAN ADMINISTRASI NIAGA

POLITEKNIK NEGERI BATAM

2011

ii

HALAMAN PERNYATAAN ORISINALITAS

Tugas Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun yang dirujuk

telah saya nyatakan dengan benar.

Nama : Dody Perdana Putra

NIM : 3110801047

Tanda Tangan :

Tanggal : 1 Agustus 2011

LEMBAR PENGESAHAN

TUGAS AKHIR

PERHITUNGAN HARGA POKOK PRODUKSI LISTRIK PADA PT PLN BATAM

Oleh:

Dody Perdana Putra 3110801047

Batam, 1 Agustus 2011 Dosen Pembimbing

Sinarti SE, M.Sc, Akt.

NIK.102024

Dosen Penguji I Dosen Penguji II

Bambang Hendrawan, ST. Chici Ramdhaniah, SE.

NIK.100014 NIK.111078

iv

KATA PENGANTAR

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya, saya dapat menyelesaikan tugas akhir ini. Penulisan tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Akuntansi Politeknik Negeri Batam. Saya menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan tugas akhir ini, sangatlah sulit bagi saya untuk menyelesaikan tugas akhir ini. Oleh karena itu, saya mengucapkan terima kasih kepada:

1. Bapak Priyono Eko Santoso selaku Direktur Politeknik Negeri Batam.

2. Ibu Ely Kartikaningdyah, M. Si selaku Ketua Program Studi Akuntansi Politeknik Negeri Batam.

3. Nanik Lestari, SE selaku wali kelas yang selalu memberikan nasihat kepada penulis agar dapat menyelesaikan tugas akhir tepat pada waktunya.

4. Sinarti, SE, MSc, Akt selaku dosen pembimbing yang telah menyediakan waktu, tenaga, dan pikirannya untuk penulis dan selalu mengarahkan penulis dalam penyusunan tugas akhir ini sehingga tugas akhir ini dapat selesai tepat pada waktunya. “Terima kasih banyak ya, Bu atas bimbingannya selama ini”.

5. Semua dosen Program Studi Akuntansi Politeknik Negeri Batam yang tidak bisa disebutkan satu per satu, “Terima kasih untuk ilmu yang telah diberikan selama penulis menjadi mahasiswa di Politeknik Negeri Batam ini”.

6. Pak Roslan, ST selaku Deputi Manajer Administrasi yang telah memberikan kesempatan magang kepada penulis di PT PLN Batam selama 3 bulan.

7. Idawati SE selaku pembimbing magang di PT PLN Batam.

8. Mbak Nora, Mbak Fitra, Mbak Jumriani, dan Bu Neni yang telah membantu dan mengarahkan penulis selama magang.

9. Indra Prasetyo S. Psi yang telah membantu memberikan data selama magang untuk keperluan tugas akhir.

10. Pegawai PT PLN Batam yang telah banyak membantu dalam usaha memperoleh data yang saya perlukan.

v

11. Orang tua dan keluarga saya yang telah memberikan bantuan dukungan material dan moral.

12. My Sweety, Essy Nofriani yang selalu mendampingi setiap saat dalam suka dan duka. Terima kasih atas kasih sayang, perhatian, dan kebaikanmu selama ini. Dody janji kalo Echi lulus kompre dan sidang TA-nya, kita berdua akan pergi liburan ke Jakarta. I LOVE YOU...

13. Temen-temen angkatan 2008, terlebih anak-anak akuntansi angkatan 2008 atas kebersamaan dan semangat kita bersama. Hari-hari indah di kampus tercinta yang tak terlupakan.

14. Semua pihak yang telah memberikan bantuan dan dorongan baik material maupun moral dalam penyusunan tugas akhir.

Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga tugas akhir ini membawa manfaat bagi pengembangan ilmu.

Batam, Agustus 2011 Penulis

Dody Perdana Putra

vi

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Negeri Batam, saya yang bertanda tangan di bawah ini:

Nama : Dody Perdana Putra

NIM : 3110801047

Program Studi : Akuntansi

Jenis Karya : Tugas Akhir/Skripsi/Karya Ilmiah

demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Negeri Batam Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty-Free Right) atas karya ilmiah saya yang berjudul:

PERHITUNGAN HARGA POKOK PRODUKSI LISTRIK PADA PT PLN BATAM

beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Negeri Batam berhak menyimpan, mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Batam

Pada tanggal : 1 Agustus 2011

Yang menyatakan

(Dody Perdana Putra)

vii

ABSTRAK

Nama : Dody Perdana Putra Program Studi : Akuntansi

Judul : Perhitungan Harga Pokok Produksi Listrik Pada PT PLN Batam

Kegiatan produksi biasanya dilakukan oleh perusahaan manufaktur, karena perusahaan manufaktur memproduksi bahan baku menjadi barang dalam proses sampai akhirnya menjadi barang jadi. Perusahaan barang dagang biasanya melakukan kegiatan jual atau beli barang jadi tanpa melakukan proses produksi.

Berbeda halnya dengan perusahaan manufaktur dan dagang, perusahaan jasa melakukan kegiatan jual atau beli jasa, biasanya memberikan pelayanan.

Perusahaan pastinya mengharapkan dapat memperoleh laba yang maksimal dan mengusahakan tidak mengalami kerugian dari setiap kegiatan yang dilakukan.

Untuk memperoleh laba tersebut, banyak sekali faktor yang menentukan besar kecilnya laba yang akan diperoleh oleh perusahaan, salah satunya adalah biaya produksi. Biaya produksi merupakan pengeluaran yang dikeluarkan untuk memperoleh sesuatu, biaya produksi yang tinggi dan tidak diimbangi dengan pendapatan yang besar akan mengurangi laba yang akan diperoleh perusahaan.

Biaya produksi sangat menentukan dalam perhitungan harga pokok produksi suatu barang, karena biaya produksi adalah komponen utama di dalam perhitungan harga pokok produksi. Harga pokok produksi merupakan biaya yang dikeluarkan untuk memproduksi barang atau jasa selama periode tertentu. Nilai barang yang diproduksi akan mengandung biaya yang membentuk barang tersebut. Kesalahan dalam mengklasifikasikan biaya akan menyebabkan kerugian pada perusahaan, karena apabila perusahaan salah dalam menghitung harga pokok produksi, ada dua kemungkinan yang akan dialami perusahaan, yaitu perusahaan menetapkan harga pokok produksi yang terlalu tinggi atau terlalu rendah. Harga pokok produksi ditentukan oleh biaya bahan baku, biaya tenaga kerja, dan biaya overhead.

Kata kunci: biaya produksi, harga pokok produksi, bahan baku, biaya overhead.

viii DAFTAR ISI

Halaman Judul ... i

Lembar Pernyataan Orisinalitas ... ii

Lembar Pengesahaan... iii

Kata Pengantar ... iv

Lembar Persetujuan Publikasi Karya Ilmiah ... vi

Abstrak...vii

Daftar Isi ...viii

Daftar Tabel ... x

Daftar Gambar... xi

Daftar Lampiran ... xii

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Batasan Masalah ... 3

1.4 Tujuan Penelitian ... 4

1.5 Manfaat Penelitian ... 4

1.6 Sistematika Penulisan ... 4

BAB 2 TINJAUAN PUSTAKA ... 6

2.1 Pengertian Biaya ... 6

2.2 Pengertian Akuntansi Biaya ... 6

2.3 Tujuan Akuntansi Biaya ... 7

2.4 Klasifikasi Biaya ... 7

2.4.1 Biaya Produksi dan Biaya Non-Produksi ... 8

2.4.2 Biaya Produk dan Biaya Periodik ... 9

2.4.3 Biaya Variabel dan Biaya Tetap ... 10

2.4.4 Biaya Langsung dan Biaya tak Langsung ... 11

2.5 Pengertian Harga Pokok Produksi ... 12

2.6 Sistem Pembebanan Biaya Produksi ... 13

2.7 Pengertian Biaya Aktual, Biaya Langsung, dan Biaya tak Langsung... 15

BAB 3 METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN ... 16

3.1 Metodologi Penelitian ... 16

3.1.1 Objek Penelitian ... 16

3.1.2 Teknik Pengumpulan Data ... 16

3.1.3 Metode Analisis Data ... 17

3.2 Gambaran Umum Perusahaan ... 17

3.2.1 Sejarah PT PLN Batam ... 17

3.2.2 Visi dan Misi PT PLN Batam ... 19

3.2.3 Layanan Perusahaan ... 20

3.2.4 Struktur Organisasi Perusahaan dan Deskripsi Tugas ... 21

ix

BAB 4 PEMBAHASAN ... 33

4.1 Deskripsi Produk ... 33

4.2 Unsur-Unsur dalam Perhitungan Harga Pokok Produksi Listrik ... 34

4.3 Perhitungan Harga Pokok Produksi Listik ... 35

BAB 5 PENUTUP ... 51

5.1 Kesimpulan ... 51

5.2 Saran ... 51

DAFTAR PUSTAKA ……….. ... 52 LAMPIRAN

x

DAFTAR TABEL

Tabel 2.1 Perilaku Biaya Variabel dan Biaya Tetap ... 10

Tabel 2.2 Perbedaan Process Costing dan Job Order Costing ... 14

Tabel 4.1 Biaya Bahan Baku Periode Januari 2011 ... 36

Tabel 4.2 Biaya Tenaga Kerja Pembangkit Periode Januari 2011 ... 38

Tabel 4.3 Biaya Tenaga Kerja Transmisi Periode Januari 2011 ... 39

Tabel 4.4 Biaya Tenaga Kerja Distribusi Periode Januari 2011 ... 39

Tabel 4.5 Biaya Material Periode Januari 2011 ... 40

Tabel 4.6 Biaya Jasa Borongan Periode Januari 2011 ... 41

Tabel 4.7 Biaya Depresiasi Periode Januari 2011 ... 43

Tabel 4.8 Biaya Usaha Lainnya Periode Januari 2011 ... 45

Tabel 4.9 Perhitungan Biaya Produksi Listrik Periode Januari 2011 ... 48

xi

DAFTAR GAMBAR

Gambat 3.1 Struktur Organisasi PT PLN Batam ... 22 Gambat 4.1 Unsur-Unsur Menghitung Harga Pokok Produksi Listrik ... 34 Gambat 4.2 Komposisi Biaya Produksi Listrik... 49

xii

DAFTAR LAMPIRAN

Lampiran 1 Laporan Magang ... 53

Lampiran 2 Daftar Pertanyaan ... 62

Lampiran 3 Contoh Bon Pemakaian Barang/Material ... 63

Lampiran 4 Contoh Bon Pemakaian HSD ... 64

Lampiran 5 Contoh Bukti Pembayaran Pembelian Gas ... 65

Lampiran 6 Contoh Tagihan Rekening Gas ... 66

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perusahaan merupakan organisasi yang didirikan oleh beberapa orang yang bekerja sama melaksanakan suatu kegiatan untuk mencapai tujuan tertentu. Dari kegiatan usaha yang dilakukan ada beberapa jenis perusahaan, antara lain adalah perusahaan jasa, perusahaan industri atau yang dikenal dengan perusahaan manufaktur, dan perusahaan dagang. Walaupun kegiatan usahanya berbeda, tetapi tujuan utama dari sebuah perusahaan adalah memperoleh laba semaksimal mungkin dan terus melakukan operasional perusahaan untuk setiap periodenya.

Kegiatan produksi biasanya dilakukan oleh perusahaan manufaktur, karena perusahaan manufaktur memproduksi bahan baku menjadi barang dalam proses sampai akhirnya menjadi barang jadi. Perusahaan dagang biasanya melakukan kegiatan jual atau beli barang jadi tanpa melakukan proses produksi. Berbeda halnya dengan perusahaan manufaktur dan dagang, perusahaan jasa melakukan kegiatan jual atau beli jasanya dengan memberikan pelayanan.

Perusahaan pasti mengharapkan dapat memperoleh laba yang maksimal dan mengusahakan tidak mengalami kerugian dari setiap kegiatan yang dilakukan.

Untuk memperoleh laba tersebut, banyak sekali faktor yang menentukan besar kecilnya laba yang akan diperoleh oleh perusahaan, salah satunya adalah biaya produksi. Biaya produksi merupakan pengeluaran yang dikeluarkan untuk memperoleh sesuatu, biaya produksi yang tinggi dan tidak diimbangi dengan pendapatan yang besar akan mengurangi laba yang akan diperoleh perusahaan.

Biaya produksi sangat menentukan dalam perhitungan harga pokok produksi suatu barang, karena biaya produksi adalah komponen utama di dalam perhitungan harga pokok produksi. Harga pokok produksi merupakan biaya yang dikeluarkan untuk memproduksi barang atau jasa selama periode tertentu. Nilai barang yang diproduksi akan mengandung biaya yang membentuk biaya tersebut.

Kesalahan dalam mengklasifikasikan biaya akan menyebabkan kerugian pada perusahaan, karena apabila perusahaan salah dalam menghitung harga produksi, ada dua kemungkinan yang akan dialami perusahaan, yaitu perusahaan menetapkan harga pokok produksi yang terlalu tinggi atau terlalu rendah. Harga pokok produksi tidak terpengaruh oleh jumlah barang atau jasa yang terjual, hal ini sangat berbeda dengan harga pokok penjualan yang sangat dipengaruhi oleh kuantitas barang atau jasa yang terjual.

Perhitungan harga pokok produksi dilakukan untuk mengetahui seberapa besar biaya yang dibutuhkan untuk memproduksi sebuah produk. Dengan mengetahui harga pokok produksi maka pihak manajemen dapat menentukan harga jual produk dan diharapkan dengan harga jual yang ditetapkan dapat menutupi seluruh biaya yang dikeluarkan. Harga pokok produksi juga dapat digunakan sebagai informasi dalam mengendalikan biaya serta menghitung laba.

Oleh karena itu, pengklasifikasian unsur-unsur dari harga pokok produksi mempunyai peranan yang penting dalam melakukan perhitungan harga pokok produksi.

PT PLN Batam merupakan perusahaan jasa ketenagalistrikan. Untuk memberikan pelayanan listrik, PT PLN Batam harus memproduksi listrik terlebih dahulu menggunakan unit pembangkit listrik. Oleh karena itu, PT PLN Batam

juga melakukan kegiatan produksi selayaknya perusahaan manufaktur. Setiap tahun tarif listrik selalu mengalami kenaikan. Harga pokok produksi listrik sangat mempengaruhi besarnya tarif yang akan dikenakan perusahaan kepada pelanggan. Oleh karena itu, penulis ingin meneliti komponen biaya apa saja yang terdapat dalam perhitungan harga pokok produksi listrik, sehingga menyebabkan tarif listrik yang cenderung meningkat dari waktu ke waktu. Berdasarkan latar belakang yang diuraikan di atas, maka penulis tertarik untuk melakukan penelitian dengan judul: “Perhitungan Harga Pokok Produksi Listrik pada PT PLN Batam”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka penulis merumuskan masalah sebagai berikut:

a. Unsur-unsur apa sajakah yang dimasukkan dalam perhitungan harga pokok produksi listrik pada PT PLN Batam.

b. Bagaimanakah perhitungan harga pokok produksi listrik pada PT PLN Batam.

1.3 Batasan Masalah

Batasan masalah dalam penelitian ini terdiri atas:

a. Batasan Data

Data yang digunakan dalam penelitian ini adalah data biaya produksi listrik bulan Januari 2011.

b. Batasan Lapangan

Penelitian dilakukan di departemen keuangan PT PLN Batam.

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

a. Untuk mengetahui unsur-unsur yang dimasukkan dalam perhitungan harga pokok produksi listrik pada PT PLN Batam.

b. Untuk menghitung harga pokok produksi listrik pada PT PLN Batam.

1.5 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

a. Bagi perusahaan adalah dapat menjadi dasar dalam melakukan efisiensi biaya pokok produksi listrik.

b. Bagi penulis adalah dapat menerapkan teori yang telah diperoleh dalam proses belajar mengajar (selama perkuliahan).

c. Sebagai tambahan referensi tentang efisiensi biaya pokok produksi listrik dan berguna bagi penelitian selanjutnya di masa yang akan datang.

1.6 Sistematika Penulisan

Adapun sistematika penulisan laporan penelitian ini adalah:

BAB I Pendahuluan

Bab ini menjelaskan latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II Tinjauan Pustaka

Bab ini menjelaskan landasan teori atau konsep yang mendasari penelitian.

BAB III Metodologi Penelitian dan Gambaran Umum Perusahaan

Bab ini membahas tentang metodologi penelitian yang terdiri atas objek penelitian, teknik pengumpulan data, dan metode analisis data.

Sedangkan gambaran umum perusahaan terdiri atas sejarah perusahaan, visi dan misi perusahaan, produk perusahaan dan perkembangan usaha, dan struktur organisasi perusahaan (gambar struktur organisasi dan job description).

BAB IV Pembahasan

Bab ini menguraikan jawaban atas pertanyaan pada rumusan masalah dan hasil penelitian penulis mengenai perhitungan harga pokok produksi listrik.

BAB V Penutup

Bab ini berisi simpulan dari hasil analisis yang dilakukan oleh penulis dan saran-saran untuk pihak-pihak yang berkepentingan.

6

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Biaya

Menurut Horngren (2005), biaya (cost) adalah suatu sumber yang dikorbankan (sacrified) atau dilepaskan (forgone) untuk mencapai tujuan tertentu. Suatu biaya biasanya diukur dalam unit uang yang harus dikeluarkan dalam rangka mendapatkan barang atau jasa. Terdapat empat konsep yang membentuk sistem biaya, yaitu:

a. Objek biaya (cost object), merupakan sesuatu yang diukur biayanya dari produk yang dihasilkan.

b. Penelusuran dan alokasi biaya, merupakan suatu konsep untuk membebankan biaya langsung dan biaya tak langsung.

c. Pool biaya, merupakan pengelompokkan item-item biaya individual di mulai dari biaya yang luas sampai yang sempit atau lebih spesifik.

d. Dasar alokasi biaya adalah konsep yang dipakai untuk menghitung biaya yang dialokasikan.

2.2 Pengertian Akuntansi Biaya

Menurut Simangunsong (2004), akuntansi biaya adalah bagian akuntansi yang mempunyai tugas mencatat, menggolongkan, dan menafsirkan dengan cara tertentu tentang biaya-biaya produksi, berupa biaya bahan baku, tenaga kerja, dan biaya umum (overhead) suatu pabrik.

2.3 Tujuan Akuntansi Biaya

Menurut Simangunsong (2004), akuntansi biaya dilakukan dalam suatu pabrik atau perusahaan dengan tujuan:

a. Dapat menentukan biaya produksi, jasa, dan pekerjaan. Dengan demikian dapat menentukan harga pokok, harga jual, dan laba atau rugi pada setiap periode tertentu.

b. Pengendalian biaya bahan baku, tenaga kerja, dan biaya umum pabrik atau biaya overhead pabrik (BOP). Dengan standar yang telah ditetapkan akan dapat dicapai efisiensi dalam proses produksi.

c. Analisis biaya, yaitu mencari hubungan antara biaya dan pendapatan.

2.4 Klasifikasi Biaya

Menurut Simangunsong (2004), biaya dapat diklasifikasikan sebagai berikut:

a. Menurut fungsinya biaya dapat digolongkan menjadi:

1. Biaya produksi

Biaya bahan langsung

Biaya tenaga kerja langsung

Biaya overhead pabrik 2. Biaya penjualan

3. Biaya umum perusahaan

b. Menurut waktu terjadinya biaya dapat digolongkan menjadi:

1. Biaya historis 2. Biaya taksiran

c. Menurut mudah tidaknya ditelusuri biaya dapat digolongkan menjadi:

1. Biaya langsung

Biaya langsung produk

Biaya langsung departemental 2. Biaya tak langsung

Biaya tak langsung produk

Biaya tak langsung departemental

d. Menurut variabilitasnya biaya dapat digolongkan menjadi:

1. Biaya variabel (berubah-ubah) 2. Biaya tetap (tidak berubah-ubah) 3. Biaya semi variabel

2.4.1 Biaya Produksi dan Biaya Non-Produksi

Menurut Garrison dan Noreen (2000), biaya diklasifikasikan menjadi 2 yaitu biaya produksi dan biaya non-produksi. Biaya produksi terdiri atas bahan langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik. Bahan langsung adalah bahan yang menjadi bagian tak terpisahkan dari produk jadi dan dapat ditelusuri secara fisik dan mudah ke produk tersebut. Biaya tenaga kerja langsung digunakan untuk biaya tenaga kerja yang dapat ditelusuri dengan mudah ke produk jadi, seperti operator mesin, tukang batu, dan tukang kayu. Biaya tenaga kerja yang tidak dapat ditelusuri secara fisik dalam pembuatan produk disebut tenaga kerja tidak langsung dan diperlukan sebagai bagian biaya overhead pabrik, seperti biaya untuk pembersih gedung, supervisor, dan penjaga malam.

Biaya overhead pabrik adalah seluruh biaya manufaktur yang tidak termasuk

dalam bahan langsung dan tenaga kerja langsung, seperti bahan tidak langsung, tenaga kerja tidak langsung, pemeliharaan dan perbaikan peralatan produksi, listrik dan penerangan, pajak properti, penyusutan, asuransi, dan sebagainya yang berkaitan dengan fungsi administrasi dan penjualan. Biaya non-produksi terdiri atas biaya penjualan dan marketing (seperti pengiklanan, pengiriman, perjalanan dalam rangka penjualan, komisi penjualan, gaji untuk bagian penjualan, dan biaya gudang untuk produk jadi) dan biaya administrasi (seperti kompensasi eksekutif, akuntansi umum, sekretariat, public relation, dan biaya sejenis yang terkait dengan administrasi umum organisasi secara keseluruhan).

2.4.2 Biaya Produk dan Biaya Periodik

Menurut Garrison dan Noreen (2000), biaya produk adalah semua biaya yang terkait dengan pembuatan suatu produk. Biaya produk melekat terhadap unit produk pada saat barang dibeli atau diproduksi, dan biaya tersebut tetap melekat pada barang yang kemudian menjadi persediaan yang menunggu untuk dijual.

Pada saat barang terjual, biaya itu dialihkan dari persediaan menjadi beban (biasanya disebut harga pokok penjualan) dan ditandingkan dengan pendapatan penjualan. Biaya periodik adalah semua biaya yang tidak termasuk dalam biaya produk. Biaya periodik tidak termasuk biaya baik pembelian maupun produksi barang-barang. Komisi penjualan dan sewa kantor adalah contoh yang baik untuk menggambarkan biaya periodik. Baik komisi maupun sewa kantor tidak termasuk dalam biaya pembelian dan produksi barang. Keduanya diperlakukan sebagai beban dalam laporan laba rugi dalam periode terjadinya. Seluruh beban penjualan dan administrasi diakui sebagai biaya periodik. Oleh karena itu, pengiklanan, gaji

eksekutif, komisi penjualan, public relation, dan biaya non-produksi lainnya akan dimasukkan dalam laporan laba rugi sebagai beban dalam periode terjadinya.

Menurut Sugiri (1999), biaya produk adalah biaya-biaya yang dikeluarkan untuk memperoleh atau memproduksi barang/produk, sedangkan biaya periodik adalah biaya yang diidentifikasi dengan interval waktu tertentu karena tidak diperlukan untuk memperoleh barang atau produk yang akan dijual.

2.4.3 Biaya Variabel dan Biaya Tetap

Menurut Garrison dan Noreen (2000), biaya variabel adalah biaya yang berubah secara proporsional dengan perubahan aktivitas. Aktivitas tersebut dapat diwujudkan dengan berbagai bentuk seperti unit yang diproduksi, unit yang dijual, kilometer, jam kerja, dan sebagainya. Biaya tetap adalah biaya yang selalu tetap secara keseluruhan tanpa terpengaruh oleh tingkat aktivitas. Contoh biaya tetap meliputi penyusutan dengan metode garis lurus, asuransi, pajak properti, sewa, gaji supervisor, gaji pegawai administrasi, dan pengiklanan. Perilaku biaya variabel dan biaya tetap dapat dilihat pada Tabel 2.1 di bawah ini.

Tabel 2.1 Perilaku Biaya Variabel dan Biaya Tetap Perilaku Biaya

Biaya Total Per Unit

Variabel Biaya variabel total akan bertambah dan berkurang secara proporsional terhadap perubahan aktivitas.

Biaya variabel akan selalu konstan untuk per unit.

Tetap Total biaya tetap tidak dipengaruhi oleh perubahan tingkat aktivitas dalam cakupan yang relevan.

Biaya tetap per unit akan berkurang apabila jumlah unit yang dihasilkan bertambah.

Menurut Horngren, dkk (2005), biaya tetap adalah biaya yang tidak berubah secara total selam periode waktu tertentu, bukannya perubahan besar dalam level total aktivitas atau volume terkait. Biaya variabel adalah biaya yang berubah dalam total sesuai dengan perubahan dalam level total aktivitas atau volume tertentu.

2.4.4 Biaya Langsung dan Biaya tak Langsung

Menurut Garrison dan Noreen (2000), biaya langsung adalah biaya yang dapat dengan mudah ditelusuri ke obyek biaya yang bersangkutan. Biaya tak langsung adalah biaya yang tidak dapat ditelusuri dengan mudah ke obyek biaya yang bersangkutan.

Menurut Horngren, dkk (2005), beberapa faktor yang mempengaruhi klasifikasi biaya langsung atau tidak langsung, yaitu:

a. Materialitas suatu biaya.

Semakin besar nilai suatu biaya, semakin besar kemungkinan biaya tersebut dapat dilacak secara ekonomis ke objek biaya tertentu.

b. Ketersediaan teknologi pencarian informasi.

Perkembangan teknologi pencarian informasi memungkinkan perusahaan mengelompokkan semakin banyak biaya sebagai biaya langsung.

c. Desain operasi.

Mengelompokkan biaya sebagai biaya langsung akan mudah jika fasilitas perusahaan digunakan secara eksklusif hanya untuk objek biaya yang spesifik, seperti produk tertentu atau konsumen tertentu.

2.5 Pengertian Harga Pokok Produksi

Menurut Sugiri dan Riyono (2004), biaya produksi atau harga pokok produksi (cost of goods manufactured) merupakan kumpulan dari biaya-biaya yang dikeluarkan untuk memperoleh dan mengolah bahan baku sampai menjadi barang jadi. Biaya-biaya tersebut terdiri atas: biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Menurut Sugiri dan Riyono (2004), biaya bahan baku adalah harga perolehan (harga pokok) bahan baku yang terdapat pada barang jadi. Bahan baku pada sebuah pabrik, bisa jadi merupakan bahan jadi bagi pabrik yang lain. Pabrik pembuat komponen alat-alat elektronik menghasilkan berbagai macam alat elektronik seperti transformator, kondensator, transistor, antena, dan lain-lain.

Komponen-komponen alat elektronik tersebut merupakan barang jadi bagi pabrik pembuatnya. Bagi pabrik perakitan alat-alat elektronik yang menghasilkan pesawat radio, televisi, dan tape recorder, komponen-komponen alat elektronik tersebut merupakan bahan baku.

Menurut Sugiri dan Riyono (2004), tenaga kerja langsung adalah tenaga kerja yang memiliki kinerja langsung terhadap proses pengolahan barang, baik dengan menggunakan kemampuan fisiknya maupun dengan bantuan mesin-mesin.

Tenaga kerja langsung memperoleh kontraprestasi yang disebut upah dan dikategorikan sebagai biaya tenaga kerja langsung. Jadi, biaya tenaga kerja langsung adalah semua kontraprestasi yang diberikan kepada tenaga kerja langsung.

Menurut Sugiri dan Riyono (2004), biaya overhead pabrik adalah biaya- biaya yang timbul dalam proses pengolahan, yang tidak dapat digolongkan dalam

biaya bahan baku dan biaya tenaga kerja langsung. Biaya-biaya yang termasuk dalam biaya overhead pabrik, antara lain:

a. Biaya tenaga kerja tidak langsung, seperti upah untuk pengawas, mandor, mekanik, tukang reparasi.

b. Biaya bahan penolong, yaitu bahan yang digunakan dalam proses pengolahan tetapi kuantitasnya amat kecil dan tidak dapat ditelusuri keberadaannya pada barang jadi.

c. Biaya penyusutan gedung pabrik dan mesin pabrik

Menurut Garrison dan Noreen (2000), harga pokok produksi adalah biaya manufaktur yang berkaitan dengan barang-barang yang diselesaikan dalam periode tertentu.

2.6 Sistem Pembebanan Biaya Produksi

Usry dan Lawrence (1991), terdapat dua tipe dasar pembebanan biaya kepada produk yang dihasilkan, yaitu:

a. Sistem Pembiayaan Pesanan (Job Costing System)

Merupakan suatu bentuk metode yang digunakan pada saat produk yang dihasilkan dalam sebuah departemen atau pusat biaya beraneka ragam, dan hal ini mensyaratkan kemungkinan mengidentifikasikan secara fisik barang yang diproduksi dan membebankan masing-masing barang dengan biayanya sendiri.

b. Sistem Pembiayaan Proses (Process Costing System)

Merupakan suatu bentuk metode yang digunakan pada saat semua unit yang dihasilkan dalam suatu departemen atau pusat biaya pada dasarnya sama

atau diproduksi dalam jumlah besar dan bukan berdasarkan kebutuhan pelanggan.

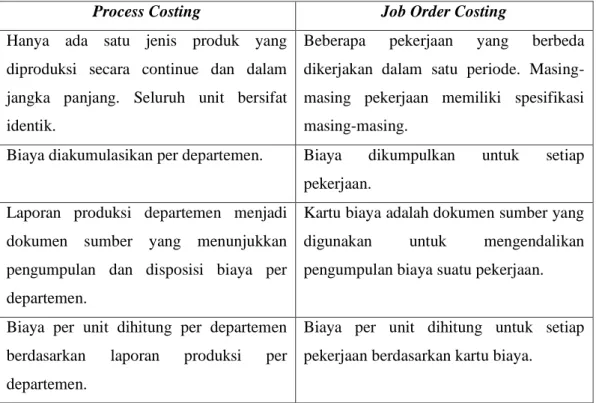

Menurut Garrison dan Noreen (2000), process costing digunakan untuk perusahaan yang memproduksi satu jenis produk dalam jumlah besar dalam jangka panjang. Prinsip dasar dari process costing adalah mengakumulasikan biaya dari operasi atau departemen tertentu selama satu periode penuh (bulanan, kuartalan, dan tahunan) dan kemudian membaginya dengan jumlah unit yang diproduksi selama periode tersebut. Job order costing digunakan untuk perusahaan yang memproduksi bermacam produk selama periode tertentu.

Perbedaan antara process costing dan job order costing dapat dilihat pada Tabel 2.2 di bawah ini.

Tabel 2.2 Perbedaan Process Costing dan Job Order Costing

Process Costing Job Order Costing

Hanya ada satu jenis produk yang diproduksi secara continue dan dalam jangka panjang. Seluruh unit bersifat identik.

Beberapa pekerjaan yang berbeda dikerjakan dalam satu periode. Masing- masing pekerjaan memiliki spesifikasi masing-masing.

Biaya diakumulasikan per departemen. Biaya dikumpulkan untuk setiap pekerjaan.

Laporan produksi departemen menjadi dokumen sumber yang menunjukkan pengumpulan dan disposisi biaya per departemen.

Kartu biaya adalah dokumen sumber yang digunakan untuk mengendalikan pengumpulan biaya suatu pekerjaan.

Biaya per unit dihitung per departemen berdasarkan laporan produksi per departemen.

Biaya per unit dihitung untuk setiap pekerjaan berdasarkan kartu biaya.

Menurut Simangunsong (2004), sistem atau metode pengumpulan biaya dapat dibedakan sebagai berikut:

a. Metode produksi berdasarkan pesanan (job order) atau proses (process).

b. Metode historis dan standar. Historis berarti perhitungan atau biaya yang benar-benar terjadi. Standar adalah perhitungan biaya dengan taksiran sebelum terjadinya biaya.

2.7 Pengertian Biaya Aktual, Biaya Langsung, dan Biaya Tak Langsung Menurut Horngren, dkk (2005), biaya aktual (actual cost) adalah biaya yang terjadi (historical cost), untuk dibedakan dari biaya yang dianggarkan (budgeted) atau biaya yang diperkirakan (forecasted). Biaya langsung adalah biaya yang terkait dengan suatu objek biaya dan dapat dilacak ke objek biaya tertentu dengan cara yang layak secara ekonomis. Biaya tak langsung adalah biaya yang berkaitan dengan suatu objek biaya tertentu dengan cara yang layak secara ekonomis.

16

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN

3.1 Metodologi Penelitian 3.1.1 Objek Penelitian

Objek yang akan diteliti dalam penelitian ini adalah data biaya produksi listrik bulan Januari 2011.

3.1.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

a. Teknik Wawancara

Dalam penelitian ini penulis melakukan wawancara kepada pihak departemen keuangan untuk memperoleh informasi tentang data biaya produksi listrik dari bulan Januari sampai Maret 2011.

b. Teknik Pengamatan (Observasi)

Dalam penelitian ini penulis melakukan pengamatan secara langsung proses pencatatan dan dokumen-dokumen yang digunakan di departemen keuangan pada PT PLN Batam.

3.1.3 Metode Analisis Data

Metode analisis data yang digunakan adalah deskriptif. Menurut Sugiyono (2008), deskriptif adalah menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud

membuat kesimpulan yang berlaku untuk umum atau generalisasi. Penulis akan menjelaskan fakta yang ada dalam hubungannya dengan biaya produksi listrik di PT PLN Batam.

3.2 Gambaran Umum Perusahaan 3.2.1 Sejarah Perusahaan

Kiprah pengelolaan ketenagalistrikan untuk melayani kebutuhan listrik masyarakat Batam, awalnya dilakukan oleh Pertamina, tepatnya pada tahun 1971.

Saat itu, Pertamina dipercaya sebagai instansi pertama yang mengelola daerah industri di Pulau Batam. Bermodalkan PLTD yang memiliki daya pasang cukup rendah, 2 x 188 KVA, sehingga waktu itu listrik hanya bisa dirasakan oleh Pertamina dan perumahan karyawannya saja.

Seiring dengan perkembangan Batam yang mulai meningkat, akhirnya tahun 1976 pemerintah Indonesia membentuk Otorita Pengembangan Daerah Industri Pulau Batam (OPDIPB) untuk mengelola kota yang berbentuk kalajengking ini.

Kepala OPDIPB diserahkan ke tangan Menteri Penertiban Aparatur Pembangunan, JB Sumarlin. Sejak itu, semua proyek yang dikelola Pertamina diambil alih oleh OPDIPB, termasuk pengelolaan ketenagalistrikan. Bisnis ketenagalistrikan saat itu dikelola Unit Pelaksana Teknis Otorita Batam (UPT OB) dan kapasitas pembangkit pun masih rendah, hanya sebesar 17,5 MW.

Setelah tugas JB Sumarlin usai, tepat pada tahun 1978 Ketua Otorita Batam dipegang oleh Prof. Dr. Ing. BJ. Habibie. Dalam kepemimpinan Habibie, Batam sudah mulai diarahkan sebagai kota industri. Listrik sebagai kebutuhan vital dalam industri dan kalangan usaha, tentu membutuhkan pasokan listrik dan mulai

saat itu dilakukan pembangunan PLTD di Sekupang dan Batuampar. Total daya terpasang pada periode 1976-1992 sebesar 45,5 MW dan disalurkan ke daerah Sekupang dan Batu Ampar.

Perkembangan Batam kala itu pun tak dapat terbendung lagi. Investor- investor asing sudah mulai melirik potensi yang ada di Batam. Tak pelak lagi kalau Otorita Batam saat itu cukup kewalahan mengelolanya, sehingga satu persatu dilepas, termasuk bisnis ketenagalistrikan. Akhirnya, pada 1 Januari 1993 berdasarkan kesepakatan pemerintah dan OB, pengelolaan ketenagalistrikan diserahkan ke PT PLN (Persero) Wilayah Khusus Batam.

Berdasarkan keputusan Menteri Negara Penanaman Modal dan Pembinaan BUMN, selaku Pemegang saham PT PLN (Persero) dalam surat No S-23/M-PM- PBMUN/2000 tanggal 23 Agustus 2000, pada tanggal 3 Oktober 2000, pengelolaan bisnis ketenagalistrikan di Batam dipercayakan kepada PT Pelayanan Listrik Nasional Batam (PT PLN Batam) dengan status sebagai anak perusahaan PT PLN (Persero).

Saat ini PT PLN Batam memiliki kapasitas daya mampu netto harian sekitar 255 MW dengan beban puncak 206 MW dan cadangan daya 49 MW yang dihasilkan sejumlah pembangkit antara lain PLTG Panaran I, PLTG Panaran II, PLTMG Kabil, PLTD yang berlokasi di Sekupang, Baloi, Batu Ampar, dan Tanjung Sengkuang. Sekarang semua PLTD ini telah memperoleh sertifikat ISO 9001 tentang Manajemen Lingkungan.

Upaya diversifikasi energi telah dilakukan PT PLN Batam sejak tahun 2004, dengan beroperasinya PLTG Panaran I, demikian halnya juga dengan PLTU Tanjung Kasam yang direncanakan akan beroperasi tahun 2010 mendatang. Di

tahun 2008 ini, komposisi pembangkit PT PLN Batam disuplai gas sebesar 88%

menuju 92%, sementara MFO dari 9% menuju 8%, dan HSD dari 3% menuju 0%.

PT PLN Batam sebagai Pemegang Izin Usaha Ketenagalistrikan untuk Umum (PIUKU) dengan wilayah kerja Batam, Rempang dan Galang, senantiasa berkomitmen untuk memberikan pelayanan terbaik bagi pelanggan dengan senantiasa menyediakan listrik dan keandalannya merupakan upaya yang terus dilakukan PT PLN Batam.

Kepuasan pelanggan adalah komitmen PT PLN Batam. Indeks Customer Satisfaction (ICS) tahun 2008 ini direncanakan ditargetkan sebesar 75% dan di

tahun-tahun berikutnya akan lebih ditingkatkan lagi. Melayani kebutuhan listrik yang andal, ekonomis dan berkesinambungan, itulah yang senantiasa diupayakan PT PLN Batam. Sejalan dengan upaya PLN Batam untuk secara berkelanjutan memberikan layanan terbaik bagi konsumen, memberi nilai maksimal kepada para pemegang saham dan meningkatkan kualitas karyawan, sejak awal tahun 2007, PLN Batam telah melaksanakan berbagai langkah internal menuju ke arah perubahan Corporate Branding yang sejalan dengan perkembangan situasi pasar di Batam, Indonesia dan regional.

3.2.2 Visi dan Misi Perusahaan

Visi PT PLN Batam adalah menjadi perusahaan energi yang utama di Indonesia, sedangkan misinya adalah menyediakan tenaga listrik secara efisien dan andal serta jasa lainnya dalam bidang energi untuk meningkatkan kualitas hidup dan ekonomi masyarakat melalui pelayanan yang terbaik dan bertumpu pada sumber daya manusia.

3.2.3 Layanan Perusahaan

Dalam rangka sosialisasi produk dan layanan PT PLN Batam kepada masyarakat luas, berikut ini ditampilkan layanan unggulan dari PT PLN Batam antara lain:

a. Gentrack atau Customer Information Billing System-Gentrack adalah program best practice yang digunakan oleh PT PLN Batam sebagai aplikasi tata usaha langganan. program ini memiliki banyak keunggulan, seperti one time input, validation online, pengumpulan pendapatan yang efisien, dan

meningkatkan pelayanan kepada pelanggan.

b. Call Center 123. Dalam rangka memberikan pelayanan yang terbaik kepada pelanggan, PT PLN Batam telah berupaya meningkatkan usaha penyediaan tenaga listrik, baik kualitasnya maupun kuantitasnya, karena tuntutan kebutuhan akan kecepatan pelayanan kepada seluruh pelanggan khususnya dan masyarakat umum di Batam, maka PT PLN Batam sesuai dengan perkembangan teknologi telekomunikasi membuat layanan Call Center PLN Batam dengan menggunakan akses 123.

c. AM/FM/GIS atau Automatic Mapping/Facility Management/Geographic Information System adalah menyajikan data/informasi jaringan kelistrikan

kepada manajemen dan user yang berkompeten dengan menggunakan jaringan internet secara online melalui jaringan komputer lokal yang dapat menampilkan seluruh data kelistrikan yang berasal dari basis data G- Technology secara langsung. Aplikasi ini juga digunakan sebagai tools dalam proses bisnis pada workflow peningkatan pelayanan pelanggan secara komprehensif yang berkaitan dengan penyambungan baru, pengaduan

pelanggan, pembutan laporan, serta proses pencarian untuk mendapatkan informasi pelanggan serta aset kelistrikan lainnya.

d. I-SMS adalah layanan informasi PLN yang diakses dengan mengirimkan SMS ke nomor 0811708123 yang bekerja sama dengan operator selular Telkomsel, Indosat, Mobile 8, dan Telkom Flexi.

3.2.4 Struktur Organisasi Perusahaan dan Deskripsi Tugas

Sesuai dengan visi dan misi serta tujuan perusahaan yang diemban dengan sasaran jangka panjang untuk dapat diakui sebagai perusahaan kelas dunia yang bertumbuh kembang, unggul, dan terpercaya dengan bertumpu pada potensi insani dengan tetap berpedoman pada peningkatan efektivitas pelayanan kepada pelanggan dan untuk mengantisipasi perkembangan kelistrikan di Pulau Batam, maka perlu dilakukan pengelolaan dalam meningkatkan pelayanan PT PLN Batam secara optimal.

Berkenaan dengan hal tersebut di atas, maka untuk mendukung jalannya pengelolaan dalam peningkatan pelayanan secara optimal yang selaras dengan pengembangan sistem sumber daya manusia, PT PLN Batam memerlukan pola organisasi yang sesuai dengan beban kerja dan proses bisnis yang dilaksanakan, sehingga struktur organisasi dan tata kerja PT PLN Batam, seperti pada Gambar 3.1.

Gambar 3.1 Struktur Organisasi PT PLN Batam Berikut ini adalah deskripsi tugas dari struktur organisasi di atas, yaitu:

a. Tugas Pokok dan Tanggung Jawab Direksi.

1. Direktur Utama

Tugas pokok direktur utama adalah bertindak atas nama direksi dalam mengelola dan membina perusahaan sesuai dengan anggaran dasar perusahaan dan Rapat Umum Pemegang Saham (RUPS). Tanggung jawab direktur utama adalah memastikan perusahaan dikelola sesuai dengan kaidah bisnis dan tata kelola perusahaan yang baik (Good Corporate Governance).

2. Direktur Perencanaan

Tugas pokok direktur perencanaan adalah bertindak atas nama Direksi dalam mengelola dan membina perencanaan korporat, perencanaan sistem ketenagalistrikan, penyusunan kajian kelayakan, pengembangan usaha dan produk baru, pengembangan IPP dan energi primer, serta fungsi lainnya sebagaimana diatur dalam anggaran dasar perusahaan dan RUPS. Tanggung jawab direktur perencanaan adalah membina serta mengarahkan kebijakan dan strategi perencanaan dan

Satuan

Pengawas Intern Direktur Utama

Direktur

Perencanaan Direktur Teknik Direktur Keuangan

Direktur SDM dan Administrasi Sekretaris

Perusahaan

pengembangan korporat meliputi perencanaan jangka panjang, jangka menengah, jangka pendek, dan perencanaan strategis lainnya.

3. Direktur Teknik

Tugas pokok direktur teknik adalah bertindak atas nama direksi dalam mengelola dan membina pelaksanaan logistik kepabrikan, pengendalian konstruksi, pembinaan operasi dan pelanggan, pembinaan kinerja dan efisiensi teknik operasional, serta fungsi lainnya sebagaiman diatur dalam anggaran dasar perusahaan dan RUPS. Tanggung jawab direktur teknik adalah Membina serta mengarahkan kebijakan dan strategi pelaksanaan logistik kepabrikan berdasarkan prinsip-prinsip good corporate governance (GCG).

4. Direktur SDM & Administrasi

Tugas pokok direktur SDM dan administrasi umum adalah bertindak atas nama direksi dalam mengelola dan membina Sumber Daya Manusia (SDM), pemberdayaan organisasi, administrasi SDM, serta administrasi dan kesekretariatan perusahaan, dan fungsi lainnya sebagaimana diatur dalam anggaran dasar perusahaan dan RUPS.

Tanggung jawab direktur SDM dan administrasi umum adalah Membina serta mengarahkan kebijakan dan strategi pengelolaan SDM meliputi perencanaan, rekrutmen, dan pengembangan SDM.

5. Direktur Keuangan

Tugas pokok direktur keuangan adalah bertindak atas nama direksi dalam mengelola dan membina keuangan, pendanaan, anggaran, pendapatan, akuntansi, dan niaga tarif serta fungsi lainnya sebagaiman

diatur dalam anggaran dasar perusahaan dan RUPS. Tanggung jawab direktur keuangan adalah Mengelola dan melakukan perencanaan sumber daya keuangan sesuai dengan kebutuhan masa depan.

b. Tugas Pokok dan Tanggung Jawab Unsur Pembinaan Korporat.

1. Sekretaris Perusahaan, tugas pokok dan tanggung jawabnya adalah merumuskan kebijakan dan strategi tata kelola perusahaan yang baik (good corporate governance) dan menjamin bahwa perusahaan mematuhinya. Berikut ini bagian yang membantu tugas sekretaris perusahaan antara lain:

a) Senior Manager Hukum, tugas pokok dan tanggung jawabnya adalah memberikan rekomendasi hukum terhadap seluruh kebijakan manajemen.

b) Senior Manager Komunikasi dan Brand Management, tugas pokok dan tanggung jawabnya adalah membentuk opini dan citra positif serta menjadi front liner komunikasi perusahaan.

c) Senior Manager Hubungan Kelembagaan dan Investor, tugas pokok dan tanggung jawabnya adalah memastikan berjalannya hubungan dengan pembuat kebijakan terkait dengan bisnis perusahaan.

d) Senior Manager Kinerja dan Informasi Manajemen, tugas pokok dan tanggung jawabnya adalah mengelola pemahaman informasi dan data untuk pengembangan sistem informasi manajemen.

2. Kepala Satuan Pengawasan Intern, tugas pokok dan tanggung jawabnya adalah memastikan terlaksananya audit internal berdasarkan

tata kelola perusahaan yang benar (Good Corporate Governance).

Berikut ini bagian yang membantu tugas kepala satuan pengawasan intern antara lain:

a) Senior Audit Manajemen, tugas pokok dan tanggung jawabnya adalah menyusun rencana audit internal dan mengevaluasi jadwal audit di bidang administrasi, keuangan, dan manajemen.

b) Senior Audit Teknik, tugas pokok dan tanggung jawabnya adalah menyusun rencana audit internal dan mengevaluasi jadwal audit di bidang operasional/teknik.

c) Senior Audit Risiko, tugas pokok dan tanggung jawabnya adalah menyusun rencana audit internal dan mengevaluasi jadwal audit di bidang manajemen risiko.

3. Kepala Divisi Perencanaan, tugas pokok dan tanggung jawabnya adalah merumuskan kebijakan dan strategi pengembangan korporasi melalui investasi dan memonitor pelaksanaannya dengan bekerja sama dengan direktorat lainnya. Berikut ini bagian yang membantu tugas kepala divisi perencanaan antara lain:

a) Senior Manager Perencanaan Korporat, tugas pokok dan tanggung jawabnya adalah mengevaluasi dan menganalisa kebutuhan dan kelayakan investasi.

b) Senior Manager Perencanaan Sistem, tugas pokok dan tanggung jawabnya adalah merumuskan kebijakan dan strategi rencana pengembangan sistem ketenagalistrikan sesuai perubahan.

4. Kepala Divisi Pengembangan Usaha, IPP, dan Energi Primer, tugas pokok dan tanggung jawabnya adalah merumuskan kebijakan dan strategi pengembangan usaha melalui kemitraan serta strategi pengembangan produk baru ketenagalistrikan dan menjamin pelaksanaannya. Berikut ini bagian yang membantu tugas kepala divisi pengembangan usaha, IPP, dan energi primer antara lain:

a) Senior Manager Pengembangan Usaha, tugas pokok dan tanggung jawabnya adalah mengkaji sumber daya perusahaan sebagai bahan untuk membuat rencana pengembangan perusahaan dan mengelola serta melaksanakan pengembangan usaha.

b) Senior Manager IPP & Energi Primer, tugas pokok dan tanggung jawabnya adalah menyusun kebijakan dan strategi pengembangan IPP (Independent Power Procedure) dan menjamin pelaksanaannya.

5. Kepala Divisi Sistem Teknologi Informasi, tugas pokok dan tanggung jawabnya adalah memimpin operasional dan pemeliharaan aplikasi terpusat dengan mengacu dan berpedoman pada strategi dan kebijakan teknologi informasi korporat. Berikut ini bagian yang membantu tugas kepala divisi pengembangan usaha, IPP, dan energi primer antara lain:

a) Senior Manager Perencanaan dan Pengelolaan Infrastruktur Teknologi Informasi, tugas pokok dan tanggung jawabnya adalah memastikan proses bisnis perusahaan selaras dengan teknologi informasi bidang infrastruktur, melakukan kajian dan evaluasi terhadap IT Strategic Master Plan (ITSMP), memastikan

pengembangan IT selaras dengan proses bisnis, merumuskan pengembangan infrastruktur, memastikan lisensi aplikasi, network, dan data center.

b) Senior Manager Pengelolaan Aplikasi dan Database, tugas pokok dan tanggung jawabnya adalah memonitor, mengevaluasi, dan mendukung pemanfaatan serta optimalisasi sistem aplikasi yang sudah diimplementasikan.

6. Kepala Divisi Konstruksi, tugas pokok dan tanggung jawabnya adalah merumuskan kebijakan dan strategi perencanaan konstruksi dan pengadaan barang/jasa serta menjamin pelaksanaannya. Berikut ini bagian yang membantu tugas kepala divisi konstruksi antara lain:

a) Senior Manager Procurement, tugas pokok dan tanggung jawabnya adalah melaksanakan proses perencanaan konstruksi, pengadaan barang/jasa untuk pekerjaan yang bersifat strategis korporat, sesuai dengan asas-asas efisiensi, efektivitas, akuntabilitas, dan paling menguntungkan bagi perusahaan.

b) Senior Manager Manajemen Konstruksi, tugas pokok dan tanggung jawabnya adalah merumuskan kebijakan dan strategi pengendalian konstruksi dan menjamin pelaksanaannya.

7. Kepala Divisi Operasi, tugas pokok dan tanggung jawabnya adalah merumuskan kebijakan dan strategi pengendalian operasi dan menjamin pelaksanaannya memenuhi kriteria biaya, mutu, dan waktu yang ditetapkan. Berikut ini bagian yang membantu tugas kepala divisi operasi antara lain:

a) Senior Manager Manajemen Operasi, tugas pokok dan tanggung jawabnya adalah melakukan pembinaan pelaksanaan operasi yang mencakup operasi pembangkitan, penyaluran, dan pengatur beban serta operasi distribusi.

b) Senior Manager Manajemen Aset, tugas pokok dan tanggung jawabnya adalah menyusun rencana, strategi, dan kebijakan pembinaan manajemen aset jaringan dan pembangkitan serta menjamin pelaksanaannya.

8. Kepala Divisi SDM dan Organisasi, tugas pokok dan tanggung jawabnya adalah merumuskan kebijakan perencanaan dan rekrutmen serta menjamin pelaksanaannya. Berikut ini bagian yang membantu tugas kepala divisi SDM dan organisasi antara lain:

a) Senior Manager Pengembangan SDM dan Talenta, tugas pokok dan tanggung jawabnya adalah mempersiapkan kebijakan rekrutmen dan seleksi SDM (dari internal dan eksternal) sesuai kriteria yang ditentukan berdasarkan perencanaan kebutuhan SDM serta menjamin pelaksanaannya.

b) Senior Manager Administrasi SDM, tugas pokok dan tanggung jawabnya adalah mengelola Sistem Informasi Pegawai (SIPEG) dan pemeliharaan database pegawai sehingga dapat memberikan informasi data yang up to date untuk pengembangan lebih lanjut.

c) Senior Manager Knowledge Management, tugas pokok dan tanggung jawabnya adalah sebagai kontak utama untuk permintaan data dan informasi tentang knowledge dengan

membantu pengguna dalam mengakses alat-alat dan sumber daya knowledge management.

9. Kepala Divisi Umum, tugas pokok dan tanggung jawabnya adalah merumuskan kebijakan dan strategi administrasi korporat dan kesekretariatan perusahaan dan direksi serta menjamin pelaksanaannya. Berikut ini bagian yang membantu tugas kepala divisi umum antara lain:

a) Senior Manager Sekretariat Umum, tugas pokok dan tanggung jawabnya adalah menyusun pedoman dan petunjuk keselamatan bekerja bagi pegawai serta mengatur pelaksanaan kegiatan program K3 sesuai ketentuan yang berlaku.

b) Senior Manager Sarana dan Fasilitas, tugas pokok dan tanggung jawabnya adalah mengelola aset korporat dan melaksanakan pengembangannya untuk tujuan produktif secara efisien dan efektif.

10. Kepala Divisi Keuangan, tugas pokok dan tanggung jawabnya adalah merumuskan kebijakan dan mengelola proses pembayaran dan pendapatan. Berikut ini bagian yang membantu tugas kepala divisi keuangan antara lain:

a) Senior Manager Anggaran dan Pendanaan, tugas pokok dan tanggung jawabnya adalah melaksanakan penyusunan RKAP sesuai dengan rencana target yang akan ditetapkan oleh perusahaan.

b) Senior Manager Keuangan, tugas pokok dan tanggung jawabnya adalah menyusun rencana cash flow mingguan dan bulanan serta menjadwalkan pengeluaran yang penting tiap bulannya.

c) Senior Manager Akuntansi, tugas pokok dan tanggung jawabnya adalah membuat laporan keuangan dan laporan pajak serta mengelola administrasi asuransi, aktiva, dan usulan penghapusan aktiva.

11. Kepala Divisi Niaga, tugas pokok dan tanggung jawabnya adalah melaksanakan pemantauan/evaluasi penjualan, pendapatan, dan fungsi pengamanan pendapatan sesuai aturan yang berlaku. Berikut ini bagian yang membantu tugas kepala divisi niaga antara lain:

a) Senior Manager Administrasi dan Niaga, tugas pokok dan tanggung jawabnya adalah menetapkan kebijakan dan strategi tarif tenaga listrik.

b) Senior Manager Service Quality, tugas pokok dan tanggung jawabnya adalah mengembangkan sistem pelayanan pelanggan dengan prinsip kesetaraan dan kualitas pelayanan untuk diterapkan di unit bisnis operasional.

c. Tugas Pokok dan Tanggung Jawab Unsur Pelaksana Operasional.

1. General Manager Pembangkitan dan Penyaluran, tugas pokok dan tanggung jawabnya adalah mengelola pembangkit, transmisi, dan operasi sistem dengan efisien dan efektif sesuai dengan standar perusahaan. Berikut ini bagian yang membantu tugas general manager pembangkitan dan penyaluran antara lain:

a) Manager Bidang Pembangkitan, tugas pokok dan tanggung jawabnya adalah mengendalikan proses pemulihan pembangkit tenaga listrik yang mengalami gangguan total secara cepat, aman, dan efisien sesuai dengan standar yang berlaku.

b) Manager Bidang Penyaluran dan Pengatur Beban, tugas pokok dan tanggung jawabnya adalah menyusun dan melakukan evaluasi anggaran operasi dan investasi bidang penyaluran dan pengatur beban.

c) Manager Bidang Administrasi dan Keuangan, tugas pokok dan tanggung jawabnya adalah mengelola SDM, administrasi, keuangan dan sumber daya lainnya bagi operasional pembangkitan dan penyaluran.

2. General Manager Distribusi dan Pelayanan, tugas pokok dan tanggung jawabnya adalah mengelola unit bisnis distribusi dan pelayanan secara andal, efisien, dan efektif sesuai standar perusahaan. Berikut ini bagian yang membantu tugas general manager distribusi dan pelayanan antara lain:

a) Manager Bidang Distribusi, tugas pokok dan tanggung jawabnya adalah menerapkan kebijakan pelaksanaan penyambungan pelanggan sesuai dengan standar yang ditetapkan perusahaan.

b) Manager Bidang Pelayanan, tugas pokok dan tanggung jawabnya adalah menjamin dan mengelola pencatatan meter, rekening, dan pembukuan pelanggan secara efisien dan efektif sesuai standar dan prinsip tata usaha pelanggan yang baik.

c) Manager Bidang Bright Service, tugas pokok dan tanggung jawabnya adalah mengelola unit Bright Service secara andal, efisien, dan efektif sesuai dengan standar Good Corporate Governance perusahaan.

d) Manager Bidang Administrasi dan Keuangan, tugas pokok dan tanggung jawabnya adalah memantau dan bertanggung jawab atas pengelolaan pembukuan rekening listrik pelanggan, kesekretariatan, administrasi kepegawaian, rumah tangga dan fasilitas kantor, serta mengelola proses pengadaan barang/jasa kebutuhan unit.

33

BAB IV PEMBAHASAN

Harga pokok produksi merupakan keseluruhan biaya yang dikeluarkan untuk menghasilkan suatu produk. Kalkulasi perhitungan harga pokok yang tepat sangat penting bagi perkembangan dan kemajuan suatu perusahaan, baik itu perusahaan besar, menengah ataupun perusahaan kecil. Untuk menghitung harga pokok produksi dengan tepat, perusahaan harus dapat membebankan biaya produksi dengan tepat. Pengendalian terhadap unsur-unsur biaya produksi sangat besar peranannya, sebab dengan pengendalian tersebut dapat diketahui unsur-unsur atau komponen apa yang mungkin dapat diperkecil tanpa harus mengurangi kualitas produk yang diproduksi. Unsur-unsur pembentuk harga pokok produksi tersebut dapat diklasifikasikan sebagai berikut:

a. Biaya bahan baku.

b. Biaya tenaga kerja langsung.

c. Biaya overhead.

4.1 Deskripsi Produk

Listrik adalah daya atau kekuatan yang ditimbulkan oleh adanya pergesekan atau melalui proses kimia. Listrik sangat berguna dalam kehidupan saat ini, seperti sebagai penerangan, untuk menyalakan alat elektronik (kipas, komputer, televisi, dan sebagainya), dan untuk keperluan lainnya. PT PLN Batam sudah 10 tahun lamanya menyediakan listrik bagi masyarakat di Batam.

4.2 Unsur-Unsur dalam Perhitungan Harga Pokok Produksi Listrik

Perhitungan harga pokok produksi yang tepat, tentunya didukung oleh pengklasifikasian unsur-unsur biaya yang menjadi komponen utama dalam harga pokok produksi suatu produk, baik dalam bentuk barang atau jasa. Unsur-unsur harga pokok produksi tersebut terdiri atas biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead. Untuk lebih jelasnya mengenai unsur-unsur dalam menghitung harga pokok produksi listrik dapat dilihat pada Gambar 4.1

Gambar 4.1 Unsur-Unsur Menghitung Harga Pokok Produksi Listrik Unsur-Unsur

HPP Listrik

Pembangkit PLN

Bahan Bakar

MFO HSD Pelumas Kepegawaian

Overhead

Biaya Pemeliharaan

Depresiasi Transmisi PLN

Kepegawaian Overhead

Biaya Pemeliharaan

Depresiasi Distribusi PLN

Kepegawaian Overhead

Non-PLN Bahan Bakar Gas

Unsur-unsur yang termasuk dalam perhitungan harga pokok produksi listrik di PT PLN Batam adalah:

a. Pembangkit, Transmisi, dan Distribusi PLN

Unsur-unsur yang termasuk dalam pembangkit PLN adalah:

1. Bahan bakar, meliputi MFO, HSD, dan pelumas.

2. Kepegawaian

3. Overhead, meliputi pemeliharaan (material dan jasa borongan), depresiasi, dan biaya lainnya.

Unsur-unsur yang termasuk dalam transmisi PLN adalah:

1. Kepegawaian

2. Overhead, meliputi pemeliharaan (material dan jasa borongan), depresiasi, dan biaya lainnya.

Unsur-unsur yang termasuk dalam distribusi PLN adalah:

1. Kepegawaian

2. Overhead, meliputi pemeliharaan (material dan jasa borongan), depresiasi, dan biaya lainnya.

b. Pembangkit Non-PLN

Unsur yang termasuk dalam pembangkit non-PLN adalah bahan bakar berupa gas.

4.3 Perhitungan Harga Pokok Produksi Listrik

Perhitungan harga pokok produksi listrik terdiri atas 3 bagian, yaitu:

a. Biaya Bahan Baku

Biaya bahan baku adalah harga perolehan dari bahan baku yang dipakai di dalam pengolahan produk. Bahan baku yang digunakan dalam proses

produksi listrik di PT PLN Batam adalah bahan baku berupa minyak HSD, MFO, pelumas, dan gas. Bahan baku tersebut merupakan komponen utama yang dipergunakan dalam proses produksi. Bahan bakar tersebut akan diolah dengan menggunakan mesin, kemudian akan menghasilkan energi listrik. Berikut ini disajikan biaya bahan bakar yang digunakan untuk menghasilkan energi listrik periode Januari 2011 yang dapat dilihat pada Tabel 4.1 di bawah ini.

Tabel 4.1 Biaya Bahan Baku Periode Januari 2011

Sumber: Telah Diolah Kembali

Dari tabel di atas dapat dilakukan perhitungan biaya bahan bakar untuk satu liter, adalah:

a. PLTD Batu Ampar

= Rp5.859/m³

= Rp5.049/m³

No Nama Pembangkit Jenis Bahan Bakar Volume (L) Biaya (Rp) Produksi (kWh) Produksi (%)

a. Pembangkit PLN

PLTD Batu Ampar HSD 2.626 Rp 15.385.582 10.140 1,91%

MFO 91.176 Rp 460.334.667 352.052 66,31%

Pelumas 702 Rp 18.546.852 -

PLTD Sekupang HSD 745 Rp 4.506.007 2.913 0,55%

Pelumas 28 Rp 641.476 -

PLTD Baloi MFO 41.229 Rp 200.967.215 161.000 30,33%

Pelumas 328 Rp 7.643.911 -

PLTD Tanjung Sengkuang HSD 1.915 Rp 12.617.230 4.800 0,90%

Pelumas 35 Rp 815.675 -

Total Rp 721.458.615 530.905 100%

b. Non-Pembangkit PLN

Panaran Gas 432.472 Rp 16.422.316.940 34.361.804

Jembo (Baloi) HSD 28.590 Rp 176.204.687 81.294 MFO 84.811 Rp 413.403.926 235.436

Pembelian Tenaga Listrik - Rp 30.568.793.334 37.370.163

Total Rp 47.580.718.887 72.048.697

48.302.177.502

Rp 72.579.602 Grand Total

= Rp26.420/m³ b. PLTD Sekupang

= Rp6.048/m³

= Rp22.910/m³ c. PLTD Baloi

= Rp4.874/m³

= Rp23.205/m³ d. PLTD Tanjung Sengkuang

= Rp6.589/m³

= Rp23.305/m³

Berdasarkan data di atas, biaya bahan baku di PLTD Batu Ampar untuk HSD sebesar Rp5.859/m³, MFO sebesar Rp5.049/m³, dan pelumas sebesar Rp26.420/m³. PLTD Sekupang untuk HSD sebesar Rp6.048/m³ dan pelumas sebesar Rp22.910/m³. PLTD Baloi untuk MFO sebesar Rp4.874/m³ dan pelumas sebesar Rp23.205/m³. PLTD Tanjung Sengkuang untuk HSD sebesar Rp6.589/m³ dan pelumas sebesar Rp23.305/m³. Dari tabel di atas dapat dilakukan perhitungan biaya bahan baku untuk non-pembangkit adalah:

a. Panaran

/m³

Kurs rata-rata untuk gas pada bulan Januari 2011 adalah USD 9.045 b. Jembo (Baloi)

Berdasarkan data di atas, biaya bahan baku untuk non-pembangkit di Panaran untuk HSD sebesar Rp37.973/m³, Jembo untuk HSD sebesar Rp6.163/m³ dan MFO sebesar Rp8.474/m³.

b. Biaya Tenaga Kerja

Pengelolaan bahan baku menjadi barang yang siap untuk digunakan pastinya memerlukan tenaga kerja yang memiliki kemampuan serta keterampilan dalam mengelola bahan baku tersebut. Biaya tenaga kerja adalah semua balas jasa yang diberikan perusahaan kepada semua pegawai.

Biaya tenaga kerja diklasifikasikan menjadi dua yaitu biaya tenaga kerja langsung (direct labor) dan biaya tenaga kerja tak langsung (indirect labor).

Biaya tenaga kerja langsung adalah biaya yang dikeluarkan untuk pegawai yang terlibat langsung dalam proses produksi. Pengklasifikasian ini dimaksudkan untuk mempermudah pihak manajemen untuk mengetahui besarnya biaya tenaga kerja langsung dan biaya tenaga kerja tak langsung yang nantinya akan mempengaruhi kebijakan kepegawaian perusahaan.

Biaya untuk tenaga kerja pembangkit dapat dilihat pada Tabel 4.2 di bawah ini.

Tabel 4.2 Biaya Tenaga Kerja Pembangkit Periode Januari 2011 Pembangkit

Bagian Jumlah Pegawai Biaya

Batu Ampar 15 Rp75.706.600

Sekupang 9 Rp46.817.600

Baloi 9 Rp55.178.500

Sengkuang 10 Rp53.043.600

Operasi dan Pemeliharaan 4 Rp35.846.000