51

HASIL PENELITIAN

Gambaran Singkat PT. Bank Rakyat Indonesia (Tbk.) Persero 4.1.1 Sejarah BRI

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Aria Wirjaatmaja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai tanggal berdirinya BRI dan telah berusia 115 tahun pada tanggal 16 Desember 2010 kemarin.

Seiring dengan perjalanan waktu dan berbagai kondisi yang dihadapi, pada tahun 1898 mengalami perubahan nama menjadi De Poerwokertosche Hulp Spaar-en Landbouw Creditsbank atau lebih dikenal dengan nama Volksbank (Bank Rakyat).

Selanjutnya tahun 1912 kembali berubah nama menjadi Centrale Kas Voor Het Volkscredietwezen. Perubahan nama berikutnya terjadi pada tahun 1934 menjadi Algemene Volkscredietbank (AVB) yang berstatus badan hukum Eropa sebagai akibat dari resesi dunia tahun 1929-1932. Berdasarkan Undang-Undang no. 39 tanggal 13 Oktober 1942 kembali terjadi perubahan nama menjadi Syomin Ginko.

Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 tahun 1946 pasal 1 disebutkan bahwa BRI adalah sebagai bank pemerintah pertama di Republik Indonesia. Adanya situasi perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi

Bank Rakyat Indonesia Serikat. Melalui Peraturan Pemerintah Pengganti Undang- Undang (PERPU) No. 41 tahun 1960 dibentuk Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan penggabungan (merger) dari BRI Serikat, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Selanjutnya berdasarkan Penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

Setelah Penpres tersebut di atas berjalan satu bulan, diterbitkan lagi Penpres No. 17 tahun 1965 tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia. Pada ketentuan baru tersebut Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang rural, sedangkan NHM menjadi Bank Negara Indonesia unit II bidang ekspor impor (Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-Undang Pokok Perbankan dan Undang-Undang No. 13 tahun 1968 tentang Undang-Undang Bank Sentrral, intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia unit II bidang rural dan exim dipisahkan masing-masing menjadi Bank Rakyat Indonesia dan Bank Ekspor Impor. Selanjutnya berdasarkan Undang-Undang no. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai Bank Umum.

Sejak 1 Agustus 1992 berdasarkan Undang-Undang Pokok Perbankan no.7 tahun 1992 dan Peraturan Pemerintah RI no. 21 tahun 1992 status BRI berubah menjadi PT.

Bank Rakyat Indonesia (Persero) yang kepemilikannya masih 100 % pemerintah RI dan perubahan ini dimaksudkan agar BRI menjadi lebih profesional untuk mengantisipasi persaingan perbankan yang semakin ketat. Beberapa waktu kemudian,

tepatnya tahun 1998 Indonesia mengalami krisis ekonomi yang sangat dahsyat dan menghancurkan fundamental ekonomi yang telah dibangun sejak lama. Industri Perbankan menjadi prioritas pemerintah untuk disehatkan lebih awal dengan harapan dapat menggerakkan sektor ekonomi lainnya. Secara berangsur kondisi ekonomi Indonesia mulai pulih, namun pemerintah mengalami kendala dan keterbatasan dalam penyediaan anggaran sehingga beberapa BUMN termasuk BRI yang memiliki kinerja mulai membaik diminta oleh pemerintah selaku pemilik untuk go public. Pada bulan Oktober 2003 BRI secara resmi menjadi perusahaan terbuka, sehingga namanya kembali berubah menjadi PT. Bank Rakyat Indonesia (Persero) Tbk.

4.1.2 Visi, Misi dan Tujuan Perusahaan

Visi BRI adalah menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah, sedangkan Misi BRI adalah :

1. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil, dan menengah untuk menunjang peningkatan ekonomi masyarakat.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dengan melaksanakan praktek good corporate governance.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak yang berkepentingan (stakeholder).

Dari visi dan misi tersebut BRI menetapkan tujuan perusahaan yang diselaraskan dengan kepentingan stakeholders baik publik maupun pemerintah, yaitu :

1. Pemegang Saham : memberikan hasil yang wajar (optimal) bagi pemegang saham tanpa harus meninggalkan tanggung jawab sosial.

2. Nasabah : memberikan pelayanan dengan kualitas terbaik dengan nilai tambah yang wajar (maksimal) demi terpeliharanya hubungan kemitraan dengan nasabah.

3. Karyawan : menjadikan karyawan sebagai aset utama perusahaan dengan menciptakan lingkungan dan suasana kerja yang memuaskan, memberikan kesempatan yang sama untuk berkembang sesuai dengan prestasi serta mengembangkan budaya perusahaan (corporate culture) yang berlandaskan suatu tekad untuk menjadi bankir enterpreneur yang piawai dan mandiri.

4. Pemerintah : menjadi persero yang sehat dengan mematuhi segala peraturan dan perundang-undangan yang berlaku dan berperan serta dalam meningkatkan mutu industri perbankan Indonesia.

5. Masyarakat : memberikan kontribusi kepada masyarakat (setempat) untuk membangun ekonomi maupun sosial dengan menyisihkan sebagaian laba usaha yang diperoleh.

4.1.3 Fitur Kartu Kredit BRI

Selain memiliki berbagai keunggulan dari kartu kredit bank lain, Kartu Kredit BRI juga memiliki berbagai macam fitur dan benefit yang menarik. Fitur-fitur Kartu Kredit BRI antara lain adalah :

1. Diterima di seluruh dunia karena menggunakan jaringan Mastercard.

Pemegang Kartu Kredit BRI dapat menggunakan Kartu Kredit BRI di hampir 8 juta merchant yang berlogo MasterCard di seluruh dunia.

2. Bill Payment & Purchase. Kartu Kredit BRI dapat digunakan untuk melakukan transaksi pembayaran dan pembelian di ATM BRI seperti : pembelian pulsa isi ulang, pembayaran tagihan listrik, telepon, dan telepon seluler.

3. Auto Payment. Pemegang Kartu Kredit BRI dapat melakukan pembayaran premi asuransi, biaya langganan TV Kabel, dan lain-lain dengan menggunakan fasilitas Auto Payment dari Kartu Kredit BRI.

4. Cash Advance. Kartu Kredit BRI dapat digunakan untuk melakukan transaksi penarikan tunai di jaringan ATM BRI maupun jaringan ATM Cirrus di seluruh dunia.

5. Perlindungan Credit Shield. Kartu Kredit BRI memberikan perlindungan asuransi credit shield bagi pemegang kartu yang tidak mampu membayar tagihan kartunya akibat meninggal dunia, atau kehilangan kemampuan membayar permanen lainnya. Pemegang kartu akan dikenai premi dengan jumlah tertentu.

6. Transfer Balance. Pemegang Kartu Kredit BRI yang juga memiliki kartu kredit bank lain dapat melakukam transfer saldo dari kartu kredit bank lain ke BRI dengan keuntungan selisih bunga yang cukup tinggi.

7. Transfer Dana. Jika pemegang Kartu Krdit BRI memerlukan dana segar untuk berbagai keperluan dapat menggunakan fasilitas Transfer Dana, dimana sisa saldo di Kartu Kredit BRI dapat ditransfer ke rekening simpanan.

Salah satu faktor yang menunjang kenyamanan pemakaian kartu kerdit adalah kemudahan pembayaran. Menyadari hal tersebut, Kartu Kredit BRI juga memberikan

kemudahan cara pembayaran tagihan kartu kerdit BRI melalui berbagai macam delivery channel yang tersedia, antara lain :

1. Pembayaran melalui ATM BRI

2. Pembayaran melalui SMS Banking BRI

3. Pembayaran dengan sistem auto debet dari rekening Tabungan di BRI 4. Transfer dari jaringan ATM Bersama

5. Transfer dari jaringan ATM PRIMA 6. Setor Tunai ke kantor Cabang BRI 7. Kliring dari bank lain

Selain berbagai fitur menarik dan kemudahan pembayaran tersebut, Kartu Kredit BRI juga memberikan berbagai program menarik, antara lain :

1. Program Cicilan dengan bunga 0 %

2. Program diskon di berbagai merchant yang bekerja sama dengan BRI

3. Program Katalog Belanja yang memudahkan pemegang kartu kredit BRI untuk membeli berbagai jenis barang melalui katalog.

Sebagai upaya untuk menarik minat nasabah, selain program-program tersebut di atas, program akuisisi untuk memperoleh pemegang kartu baru juga dilakukan, antara lain dalam bentuk :

1. Program Abrakada BRI. Yaitu program buy one get one free, bagi nasabah yang mengajukan aplikasi kartu kredit BRI dan melakukan pembelian handphone dengan pembayaran cicilan akan memperoleh hadiah handphone gratis.

2. Pemberian gimmick atau hadiah bagi nasabah yang mengisi aplikasi dengan lengkap.

Mengingat pemasaran kartu kredit BRI memerlukan dukungan dari sales channel, seperti Kantor Cabang maupun pekerja, maka upaya pemasaran melalui Kantor Cabang dan pekerja dilakukan dengan memberikan berbagai jenis hadiah dan bentuk program yang menarik seperti:

1. Program Branch Recommendation, yaitu program berhadiah bagi Kantor Cabang yang merekomendasikan nasabahnya untuk memiliki Kartu Kredit BRI pada periode tertentu. Hadiah berupa uang tunai untuk setiap kartu yang disetujui dan hadiah utama berupa paket tour ke Asia dan Eropa yang diberikan kepada perwakilan Kantor Cabang dan Kantor Wilayah yang memperoleh pencapaian kartu tertinggi.

2. Program Branch Competition, yaitu program kompetisi dalam pemasaran kartu kredit BRI yang diikuti oleh kantor cabang BRI pada periode tertentu.

Kanca BRI yang mampu mencapai target tertinggi yang telah ditentukan di setiap kantor wilayah BRI diberikan insentif berupa uang tunai untuk setiap kartu yang disetujui dengan hadiah utama berupa paket tour ke Disneyland Hongkong.

3. Staff Get Member Program, yaitu program pemasaran kartu kredit yang memberikan hadiah bagi pekerja yang mampu memasarkan kartu kredit BRI pada periode tertentu dan akan dikonversi dalam bentuk poin untuk setiap kartu yang disetujui. Hadiah disesuaikan dengan jumlah perolehan poin yang dapat ditukar dengan barang elektronik atau hadiah lain sesuai dengan jumlah poin yang diperoleh.

4.1.4 Karakteristik Nasabah BRI

Karakteristik nasabah ini diperoleh dari hasil kuesioner meliputi jenis kelamin, usia, pendidikan dan pekerjaan.

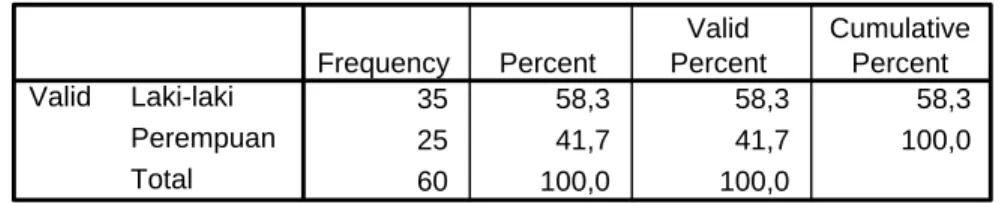

Tabel 1 Jenis Kelamin n = 60

35 58,3 58,3 58,3

25 41,7 41,7 100,0

60 100,0 100,0

Laki-laki Perempuan Total Valid

Frequency Percent

Valid Percent

Cumulative Percent

Data mengenai jenis kelamin responden sebanyak 35 orang (58,3%) laki-laki dan 25 orang (41,7%) perempuan.

Tabel 2 Usia n = 60

19 31,7 31,7 31,7

21 35,0 35,0 66,7

17 28,3 28,3 95,0

3 5,0 5,0 100,0

60 100,0 100,0

25 - 32 tahun 33 - 40 tahun 41 - 48 tahun 49 - 55 tahun Total Valid

Frequency Percent

Valid Percent

Cumulative Percent

Data mengenai usia responden sebanyak 19 orang (31,7%) antara 25 – 32 tahun, 21 orang (35%) antara 33 – 40 tahun, 17 orang (28,3%) antara 41 – 48 tahun dan 3 orang (5%) antara 49 – 55 tahun.

Tabel 3 Pendidikan n = 60

1 1,7 1,7 1,7

17 28,3 28,3 30,0

34 56,7 56,7 86,7

8 13,3 13,3 100,0

60 100,0 100,0

SLTA

Diploma/Akademik Sarjana

Pasca Sarjana S2/S3 Total

Valid

Frequency Percent

Valid Percent

Cumulative Percent

Data pendidikan responden sebanyak 1 orang (1,7%) berpendidikan SLTA, 17 orang (28,3%) berpendidikan Diploma/akademik, 34 orang (56,7%) berpendidikan Sarjana dan 8 orang (13,3%) berpendidikan Pasca Sarjana S2/S3.

Tabel 4 Pekerjaan n = 60

18 30,0 30,0 30,0

17 28,3 28,3 58,3

9 15,0 15,0 73,3

16 26,7 26,7 100,0

60 100,0 100,0

Pegawai negeri Pegawai swasta Pegawai BUMN Wiraswasta Total Valid

Frequency Percent

Valid Percent

Cumulative Percent

Data mengenai pekerjaan responden sebanyak 18 orang (30%) pegawai negeri, 17 orang (28,3%) pegawai swasta, 9 orang (15%) pegawai BUMN, dan sebanyak 16 orang (26,7%) bekerja sebagai wiraswasta.

4.2 Analisis Hasil Penemuan Data

Sebelum melakukan analisa data, maka data yang diperoleh dari mengenai analisis kualitas pelayanan dan profesionalisme kerja customer service terhadap kepuasan nasabah kartu kredit PT. BRI (Persero) Tbk Cabang Bintaro data yang diperoleh dari responden diolah terlebih dahulu dengan menggunakan Program SPSS release 17.0. Tujuannya adalah disamping untuk memudahkan dalam penghitungan data, juga kemungkinan ketelitiannya sangat besar.

Sebagaimana telah diuraikan dalam pembahasn Bab 3 mengenai analisis data hasil penelitian, maka data yang akan dideskripsikan dalam pembahasan ini merupakan data-data objektif yang dijaring dengan menggunakan instrumen-instrumen penelitian untuk variabel kualitas pelayanan (X1), variabel profesionalisme kerja (X2) dan variable kepuasan nasabah (Y).

Instrumen untuk variabel kualitas pelayanan (X1) adalah 10 butir; instrumen untuk variabel profesionalisme kerja (X2) adalah 10 butir dan instrumen untuk variabel

kepuasan nasabah (Y) adalah 10 butir. Sebanyak 60 orang responden telah memberikan tanggapan-tanggapan mereka atas pernyataan-pernyataan yang diberikan dalam bentuk kuesioner, baik untuk variabel kualitas pelayanan (X1), variabel profesionalisme kerja (X2) dan instrumen untuk variabel kepuasan nasabah (Y).

Selanjutnya, untuk lebih memberikan gambaran mengenai dasar pengukuran dari masing-masing variabel penelitian ini dilakukan pengukuran variabel penelitian melalui pen-skala-an (skala Likert) terhadap data yang masih berupa skala ordinal. Melalui skala Likert ini, masing-masing variabel penelitian dapat dinyatakan dalam ukuran tertentu, dan yang lebih penting adalah bahwa ukuran tersebut dapat dikuantitatifkan.

Pada skala pengukuran ini, setiap tanggapan baru atau sikap terhadap suatu objek tertentu diberikan skala kontinum mulai dari skor 1 sampai dengan skor 5. Skor-skor ini sebagai skala ukur yang mewakili tanggapan-tanggapan atau sikap yang bersifat ”sangat tidak baik (sangat tidak setuju)”, “tidak baik (tidak setuju)”, “netral (ragu-ragu)”, “baik (setuju)”, hingga “sangat baik (sangat setuju)”. Berdasarkan pen-skala-an seperti ini, akan terdapat skor minimum dan skor maksimum, yang dapat diuraikan sebagai berikut:

Pertama, untuk variabel kualitas pelayanan (X1) dengan 10 butir instrumen akan diperoleh skor minimum = 1 X 10 = 10, dan skor maksimum = 5 X 10 = 50; Kedua, untuk variabel profesionalisme kerja (X2) dengan 10 butir instrumen akan memperoleh skor minimum = 1 X 10 = 10, dan skor maksimum = 5 X 10 = 50; Ketiga untuk variabel kepuasan nasabah dengan 10 putir instrumen akan memperoleh skor minimum = 1 X 10

= 10, dan skor maksimum = 5 X 10 = 50.

4.2.1 Deskripsi data kualitas pelayanan, profesionalisme kerja dan kepuasan nasabah

Adapun langkah-langkah pendeskripsian data tersebut secara bertahap dimulai dari variabel kualitas pelayanan (X1); profesionalisme kerja (X2) dan kemudian dilanjutkan dengan variabel kepuasan nasabah (Y).

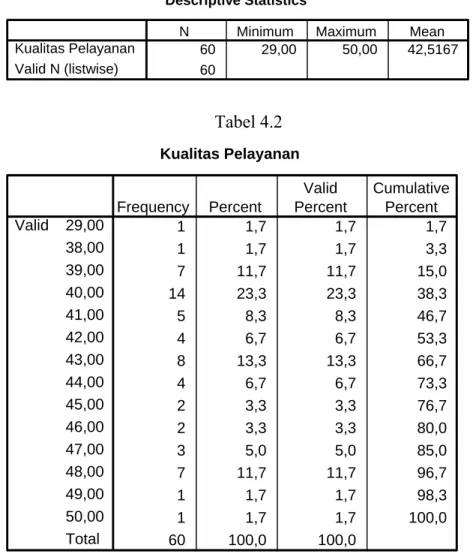

Tabel 4.1

Descriptive Statistics

60 29,00 50,00 42,5167

60 Kualitas Pelayanan

Valid N (listwise)

N Minimum Maximum Mean

Tabel 4.2

Kualitas Pelayanan

1 1,7 1,7 1,7

1 1,7 1,7 3,3

7 11,7 11,7 15,0

14 23,3 23,3 38,3

5 8,3 8,3 46,7

4 6,7 6,7 53,3

8 13,3 13,3 66,7

4 6,7 6,7 73,3

2 3,3 3,3 76,7

2 3,3 3,3 80,0

3 5,0 5,0 85,0

7 11,7 11,7 96,7

1 1,7 1,7 98,3

1 1,7 1,7 100,0

60 100,0 100,0

29,00 38,00 39,00 40,00 41,00 42,00 43,00 44,00 45,00 46,00 47,00 48,00 49,00 50,00 Total Valid

Frequency Percent

Valid Percent

Cumulative Percent

Bahwa nilai-nilai statistik untuk variabel kualitas pelayanan (X1) menunjukkan rata-rata (mean) = 42,51. Dilihat dari nilai rata-rata (mean) nya (= 42,51), yang kemudian dibandingkan dengan nilai rata-rata (mean) idealnya = (5 X 10 = 50),

menunjukkan bahwa variabel kualitas pelayanan (X1) berada pada predikat baik.

Dengan demikian dapat dikatakan bahwa rata-rata (mean) variabel kualitas pelayanan adalah “ baik”.

Nilai statistik untuk variable profesinalisme kerja (X2) dapat dilihat di bawah ini.

Tabel 4.3

Descriptive Statistics

60 30,00 50,00 42,7000

60 Profesionalisme Kerja

Valid N (listwise)

N Minimum Maximum Mean

Tabel 4.4

Profesionalisme Kerja

1 1,7 1,7 1,7

1 1,7 1,7 3,3

2 3,3 3,3 6,7

1 1,7 1,7 8,3

3 5,0 5,0 13,3

12 20,0 20,0 33,3

3 5,0 5,0 38,3

6 10,0 10,0 48,3

6 10,0 10,0 58,3

6 10,0 10,0 68,3

5 8,3 8,3 76,7

1 1,7 1,7 78,3

2 3,3 3,3 81,7

8 13,3 13,3 95,0

2 3,3 3,3 98,3

1 1,7 1,7 100,0

60 100,0 100,0

30,00 34,00 35,00 37,00 39,00 40,00 41,00 42,00 43,00 44,00 45,00 46,00 47,00 48,00 49,00 50,00 Total Valid

Frequency Percent

Valid Percent

Cumulative Percent

Bahwa nilai-nilai statistik untuk variabel profesinalisme kerja (X2) menunjukkan rata-rata (mean) = 42,70. Dilihat dari nilai rata-rata (mean) nya (= 42,70), yang

kemudian dibandingkan dengan nilai rata-rata (mean) idealnya = (5 X 10 = 50), menunjukkan bahwa variabel profesionalisme kerja (X2) berada pada predikat baik.

Dengan demikian dapat dikatakan bahwa rata-rata (mean) variabel profesionalisme kerja adalah “ baik”.

Selanjutnya untuk nilai statistik variable kepuasan nasabah (Y) dapat dilihat di bawah ini.

Tabel 4.5

Descriptive Statistics

60 27,00 50,00 41,6333

60 Kepuasan Nasabah

Valid N (listwise)

N Minimum Maximum Mean

Tabel 4.6

Kepuasan Nasabah

1 1,7 1,7 1,7

1 1,7 1,7 3,3

5 8,3 8,3 11,7

2 3,3 3,3 15,0

5 8,3 8,3 23,3

5 8,3 8,3 31,7

8 13,3 13,3 45,0

4 6,7 6,7 51,7

5 8,3 8,3 60,0

3 5,0 5,0 65,0

2 3,3 3,3 68,3

6 10,0 10,0 78,3

3 5,0 5,0 83,3

4 6,7 6,7 90,0

4 6,7 6,7 96,7

2 3,3 3,3 100,0

60 100,0 100,0

27,00 33,00 36,00 37,00 38,00 39,00 40,00 41,00 42,00 43,00 44,00 45,00 46,00 47,00 48,00 50,00 Total Valid

Frequency Percent

Valid Percent

Cumulative Percent

Bahwa nilai-nilai statistik untuk variabel kepuasan nasabah (Y) menunjukkan rata-rata (mean) = 41,63. Dilihat dari nilai rata-rata (mean) nya (= 41,63), yang

kemudian dibandingkan dengan nilai rata-rata (mean) idealnya = (5 X 10 = 50), menunjukkan bahwa variabel kepuasan nasabah (Y) berada pada predikat baik. Dengan demikian dapat dikatakan bahwa rata-rata (mean) variabel kepuasan nasabah adalah

“baik”.

4.2.2 Pengaruh Kualitas Pelayanan dan Profesionalisme Kerja Secara Bersama- sama terhadap Kepuasan Nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro

Sebelum mengetahui pengaruh variable kualitas pelayanan (X1) dan variable profesinalisme kerja (X2) secara bersama-sama terhadap kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro, terlebih dahulu dihitung berapa besar korelasi diantara keduanya yaitu r = 0,724, nilai korelasi ini artinya bahwa kualitas pelayanan dan profesionalisme kerja berkorelasi kuat terhadap kepuasan nasabah Kartu Kredit PT.

BRI (Persero) Tbk Cabang Bintaro.

Dengan korelasi tersebut maka keberpengaruhan (koefisien determinasi) antara kualitas pelayanan dan profesionalisme kerja terhadap kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro adalah r2 = 52,4%, sehingga dapat dipastikan bahwa masih ada sebesar 47,6% faktor lain selain kualitas pelayanan dan profesionalisme kerja yang berpengaruh terhadap kepuasan nasabah Kartu Kredit PT.

BRI (Persero) Tbk Cabang Bintaro.

Untuk lebih jelasnya disajikan hasil analisis korelasi regresi pada tabel di bawah ini.

Tabel 4.7

Korelasi Regresi Kualitas Pelayanan dan Profesionalisme Kerja terhadap Kepuasan Nasabah

Model Summary

,724a ,524 ,507 3,1323

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Predictors: (Constant), Profesionalisme Kerja, Kualitas Pelayanan

a.

Kemudian lebih lanjut, dari penelitian ini diperoleh data persamaan regresi linear berganda pada table di bawah ini:

Tabel 4.8

Korelasi Regresi Kualitas Pelayanan dan Profesionalisme Kerja terhadap Kepuasan Nasabah

Coefficientsa

4,726 4,710 1,003 ,320

,583 ,247 ,483 2,356 ,022

,284 ,226 ,258 1,258 ,214

(Constant)

Kualitas Pelayanan Profesionalisme Kerja Model

1

B Std. Error Unstandardized

Coefficients

Beta Standardi

zed Coefficien

ts

t Sig.

Dependent Variable: Kepuasan Nasabah a.

Y = 4,726 + 0,583X1 + 0,284X2

Berdasarkan persamaan garis regresi linear berganda tersebut di atas dapat diuraikan:

1. Konstanta sebesar 4,726 menunjukkan besarnya nilai kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro jika tidak dipengaruhi oleh variabel kualitas pelayanan (X1) dan variable profesionalisme kerja (X2).

2. Koefisien regresi variabel kualitas pelayanan sebesar 0,583 memberikan makna bahwa jika terdapat kenaikan nilai dari variabel kualitas pelayanan sebesar satu satuan, maka kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro akan meningkat sebesar 0,583 satuan. Besarnya nilai koefisien regresi yang positif memberikan makna bahwa kualitas pelayanan berpengaruh positif terhadap kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro.

3. Koefisien regresi variabel profesionalisme kerja sebesar 0,284, memberikan makna bahwa jika terdapat kenaikan nilai dari variabel profesionalisme kerja sebesar satu satuan, maka kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro akan meningkat sebesar 0,284 satuan. Besarnya nilai koefisien regresi yang positif memberikan makna bahwa profesionalisme kerja berpengaruh positif terhadap kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro.

Dari penjelasan di atas, dapat disimpulkan kualitas pelayanan dan profesionalisme kerja customer service berpengaruh secara positif terhadap kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro.

4.2.3 Uji Signifkansi Pengaruh kualitas pelayanan dan profesionalisme kerja Secara Sendiri-sendiri terhadap kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro.

Untuk melihat sampai sejauhmana kualitas pelayanan dan profesionalisme kerja secara sendiri-senidir dapat berpengaruh secara signifikan terhadap kepuasan nasabah

Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro dengan melihat perbandingan nilai thitung dengan nilai ttabel.

Dari tabel 4.7 di atas, variabel kualitas pelayanan customer service mempunyai pengaruh yang tidak signifikan terhadap kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro karena nilai thitung < ttabel, (2,356 < 2,660) sehingga menyebabkan Ha ditolak dan Ho diterima, atau dalam hal ini terdapat pengaruh yang tidak signifikan antara kualitas pelayanan customer service terhadap kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro.

Variable profesionalisme kerja customer service mempunyai pengaruh yang tidak signifikan terhadap kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro karena nilai thitung < ttabel, (1,258 < 2,660) sehingga menyebabkan Ha ditolak dan Ho diterima, atau dalam hal ini terdapat pengaruh yang tidak signifikan antara profesinalisme kerja customer service terhadap kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro.

4.3 Pengujian Hipotesis

Pengujian ini bertujuan untuk mengetahui apakah hipotesis yang mengatakan bahwa secara bersama-sama variabel kualitas pelayanan customer service dan profesionalisme kerja customer service berpengaruh positif dan signifikan terhadap tingkat kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro.

Berdasarkan hasil analisis tersebut selanjutnya dibuktikan dengan melakukan pengujian statistik dengan uji F.

Adapun dalam pengujian ini langkah-langkah yang ditempuh adalah sebagai berikut :

a. Tingkat keyakinan atau kepercayaan sebesar 95 (α = 5%).

b. Statistik uji menggunakan F-statistik

c. Dari hasil pengolahan data diperoleh besarnya nilai F-statistik = 31,327 d. Daerah kritis (95;5;60) menghasilkan F-tabel sebesar 4,00.

e. Jika F-hitung lebih besar dari F-tabel dan probabilitas F < dari taraf signifikansi (alpha) yang digunakan maka hipotesis penelitian diterima dan sebaliknya kalau F-hitung < dari F-tabel dan probabilitas F lebih besar dari taraf signifikansi (alpha) maka hipotesis penelitian ditolak.

Dari hasil perhitungan menggunakan software SPSS v.17 dihasilkan F-hitung = 31,327 > F-tabel = 4,00 dan probabilitas 0,000 lebih kecil dari alpha 0,05.

-4,00 0 4,00 31,327

Gambar 4.1 Kurva Distribusi Untuk Menggambarkan Pengujian Hipotesa Secara Berganda

Karena harga F-hitung > F-tabel dan signifikansi 0,000 lebih kecil dari alpha 0,05, maka harga F-hitung berada di daerah penolahan Ho, yang berarti hipotesis menolak Ho dan menerima Ha, artinya secara bersama-sama variabel kualitas pelayanan (X1) dan profesionalisme kerja (X2) berpengaruh signifikan terhadap kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro.

Dari hasil analisis tersebut membuktikan bahwa hipotesis yang diajukan dalam penelitian ini yang menduga ada pengaruh positif antara kualitas pelayanan dan

Daerah Penerimaan

(Ho) Daerah Penolakan (Ho) Daerah Penolakan

(Ho)

profesionalisme kerja customer service secara bersama-sama berpengaruh terhadap kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro. Pengujian hipotesis ini memberikan bukti bahwa variabel-variabel tersebut mempunyai arti yang sangat penting dalam memberikan kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro. Hal ini dilihat dari besarnya nilai koefisien determinasi (Rsquare) sebesar = 52,4% yang berarti kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro dapat dipengaruhi oleh kualitas pelayanan dan profesionalisme kerja customer service sebesar 52,4%. Hal ini memberikan makna yang sangat berarti yaitu kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro tidak akan meningkat jika tidak didukung oleh kualitas pelayanan (X1) dan profesionalisme kerja ustomer service (X2).

4.4 Analisis dan Interpretasi Data

Berdasarkan dari hasil analisis kuantiatif, maka didapatkan bahwa koefisien korelasi determinasi berganda (r2) antara kualitas pelayanan dan profesionalisme kerja customer service dengan kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro termasuk dalam kategori positif kuat. Tanda positif menunjukkan jika kualitas pelayanan dan profesionalisme customer service mengalamai peningkatan dan penurunan maka kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro akan meningkat atau menurun. Sedangkan pengaruh kualitas pelayanan dan profesionalisme kerja customer service, jika terjadi peningkatan atau penurunan maka tingkat hunian akan mengalami peningkatan atau penurunan.

Sedangkan untuk hubungan kedua variabel yaitu kualitas pelayanan dan profesionalisme kerja customer service secara bersamaan mengidikasikan adanya

hubungan yang signifikan dengan kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro. Berdasarkan pengujian statistiknya (Uji-F) nilai Fhitung sebesar 31,327 yang berarti bahwa Ho ditolak dan diterima Ha. Ini menunjukkan bahwa koefisien korelasi determinasi berganda (r2) lebih besar dari Ftabel dan ini membuktikan bahwa terdapat pengaruh kualitas pelayanan dan profesionalisme kerja customer service terhadap kepuasan nasabah Kartu Kredit PT. BRI (Persero) Tbk Cabang Bintaro.