BAB III

PELAKSANAAN KERJA MAGANG

3.1 Kedudukan dan Koordinasi

Pelaksanaan kerja magang dilakukan di Kantor Akuntan Publik Suganda Akna Suhri & Rekan sebagai junior auditor. Tugas yang dilakukan selaku junior auditor adalah membantu tim dan menyelesaikan tugas-tugas yang diberikan oleh senior auditor dan supervisor dalam melaksanakan prosedur audit. Dalam menjalankan tugas sebagai junior auditor, Pak Ayi Ipan selaku supervisor dan Andri Rinaldi selaku senior auditor memberikan arahan yang berkaitan mengenai pekerjaan yang dilakukan.

3.2 Tugas yang Dilakukan

Selama melaksanakan kerja magang di Kantor Akuntan Publik Suganda Akna Suhri & Rekan, tugas-tugas yang dilakukan adalah sebagai berikut:

3.2.1 Membuat Kertas Kerja Pemeriksaan (KKP)

Kertas Kerja Pemeriksaan adalah semua berkas-berkas yang dikumpulkan oleh auditor dalam menjalankan pemeriksaan (Agoes, 2019). Tujuan dibuatnya KKP adalah untuk mendukung opini auditor atas kewajaran laporan keuangan dan sebagai bukti bahwa auditor telah melaksanakan pemeriksaan sesuai dengan Standar Profesional Akuntan Publik. Dokumen yang dibutuhkan untuk membuat

KKP adalah worksheet audit dan format top schedule (lead schedule) dan supporting schedule.

Langkah-langkah yang dilakukan untuk membuat KKP adalah sebagai berikut:

1. Menerima worksheet serta format top schedule dan supporting schedule dari senior auditor.

2. Mengisi data yang diperlukan pada format supporting schedule yang terdiri dari nama klien, periode audit, serta inisial nama pada kolom disiapkan oleh, direviu oleh, dan disetujui oleh.

3. Mengisi supporting schedule dengan melakukan input data yang berada pada worksheet yang telah diberikan oleh senior seperti nama akun, nomor akun, saldo awal, saldo mutasi, saldo unaudited, audit adjustment, dan saldo audited.

4. Menjumlahkan saldo awal yang sedang diaudit dengan saldo mutasi (debit/kredit) sehingga menghasilkan saldo akhir unaudited untuk periode yang sedang diaudit.

5. Melakukan input data untuk saldo adjustment (debit/kredit) setelah itu menjumlahkan saldo adjustment tersebut dengan saldo akhir unaudited untuk periode yang sedang diaudit dan akan menghasilkan saldo akhir audited untuk periode yang sedang diaudit.

6. Mengisi top schedule dengan melakukan input total pada saldo awal, dan saldo mutasi (debit/kredit) yang berasal dari supporting schedule,

menjumlahkan saldo awal dengan saldo mutasi sehingga menghasilkan saldo akhir unaudited.

7. Hasil dari kertas kerja pemeriksaan yang telah diselesaikan akan diserahkan kepada senior auditor untuk direviu setelah itu.

3.2.2 Merekapitulasi Pajak Penghasilan Pasal 21

Pajak Penghasilan (PPh) Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang berhubungan langsung dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh Subjek Pajak Dalam Negeri (Mardiasmo, 2016). Tujuan merekapitulasi PPh Pasal 21 adalah mempermudah menentukan berapa besaran biaya pajak badan yang dikeluarkan untuk masa pajak tertentu. Dokumen yang dibutuhkan untuk merekapitulasi Pajak Penghasilan Pasal 21 adalah Surat Pemberitahuan (SPT) masa Badan, bukti penerimaan elektronik (e-filing), dan bukti pembayaran pajak.

Langkah-langkah yang dilakukan untuk merekapitulasi Pajak Penghasilan Pasal 21 adalah sebagai berikut:

1. Menerima format tabel, SPT Masa Badan, e-filing, e-billing untuk merekapitulasi PPh Pasal 21 ke dalam bentuk Ms. Excel oleh senior auditor.

2. Mengisi data pada format tabel rekapitulasi PPh Pasal 21 seperti bulan, tanggal bayar, masa pajak, data fiskal, dan data komersil yang terdiri dari penghasilan bruto dan pajak potongan.

3. Melakukan input data untuk kolom tanggal bayar yang didapat dari surat setoran pajak (e-billing).

4. Melakukan input data untuk kolom masa pajak yang didapat dari butki penerimaan elektronik (e-filing).

5. Melakukan input data untuk kolom data komersil yang terdiri dari penghasilan bruto dan pajak potongan. Untuk kolom penghasilan bruto dan pajak potongan didapat melalui pengecekan terhadap Surat Pemberitahuan (SPT) Masa Badan untuk masing-masing masa pajak.

6. Hasil rekapitulasi Pajak Penghasilan Pasal 21 yang telah dikerjakan akan diberikan kepada senior auditor untuk direviu.

3.2.3 Merekapitulasi Pajak Penghasilan Pasal 22

Menurut Undang-Undang Nomor 36 Tahun 2008 bahwa Pajak Penghasilan (PPh) Pasal 22 adalah bentuk pemotongan dan pemungutan pajak yang dilakukan satu pihak terhadap wajib pajak dan berkaitan dengan kegiatan perdagangan barang.

Tujuan merekapitulasi PPh 22 adalah untuk merangkum jumlah pajak yang telah dipotong dan mengecek ketersediaan dokumen terkait PPh 22. Dokumen yang dibutuhkan untuk merekapitulasi Pajak Penghasilan Pasal 22 adalah dokumen berupa invoice penjualan tiap-tiap bulan untuk periode 31 Desember 2019.

Langkah-langkah yang dilakukan untuk merekapitulasi Pajak Penghasilan Pasal 22 adalah sebagai berikut:

1. Menerima format tabel dalam bentuk Ms. Excel, tarif 1,5% untuk penjualan kepada bendaharawan pemerintah, invoice penjualan dari bulan Januari hingga Desember 2019, dan faktur pajak.

2. Mengisi format tabel yang diberikan oleh senior auditor berupa bulan transaksi, dasar pengenaan pajak, jumlah pajak, dan ketersediaan dokumen.

3. Mengisi format tabel untuk kolom bulan diisi berdasarkan ketersediaan invoice penjualan yang diterima PT AHP atas penjualan periode tersebut.

4. Mengisi format tabel untuk kolom dasar pengenaan pajak yang berdasarkan nilai yang tertera faktur pajak.

5. Mengisi format tabel untuk kolom jumlah pajak dengan mengalikan dasar pengenaan pajak dengan tarif 1,5% yang telah diberitahu oleh senior auditor.

6. Mengisi data pada kolom tanggal pembayaran pajak berdasarkan dengan tanggal yang tertera pada invoice dan faktur pajak.

7. Mengisi data untuk kolom ketersediaan dokumen dengan melihat supporting data seperti faktur pajak, kwitansi, dan invoice

8. Hasil rekapitulasi Pajak Penghasilan Pasal 22 akan diberikan kepada senior auditor untuk direviu.

3.2.4 Menghitung Penyusutan Aset Tetap

Pengertian penyusutan menurut PSAK 17 adalah alokasi jumlah suatu aset yang dapat disusutkan sepanjang masa manfaat yang diestimasikan. Besarnya penyusutan yang akan menjadi beban bagi perusahaan akan dialokasikan ke

pendapatan baik secara langsung maupun tidak langsung. Tujuan menghitung penyustan aset tetap adalah untuk menghitung berapa nilai buku untuk masing- masing aset pada akhir periode pembukuan. Dokumen yang dibutuhkan untuk menghitung penyusutan aset tetap adalah list assets PT AHP dan perhitungan penyusutuan aset tetap untuk tahun 2018.

Langkah-langkah yang dilakukan untuk menghitung penyusutan aset tetap adalah sebagai berikut:

1. Menerima list asset bangunan dengan klasifikasi berupa power project:

civil works dan mechanical & electrical & metal works dari senior auditor, perhitungan penyusutan untuk tahun 2018, dan format tabel yang berisikan harga perolehan dan akumulasi penyusutan. Untuk kolom harga perolehan dan akumulasi penyusutan masing-masing terdapat kolom untuk input data berupa saldo awal, penambahan, pengurangan, dan saldo akhir.

2. Mengisi kolom harga perolehan untuk saldo awal dengan melakukan input data pada saldo akhir harga perolehan pada tahun 2018.

3. Melakukan input data pada saldo akhir dengan melakukan perhitungan saldo awal dengan penambahan dan pengurangan dengan kolom penambahan dan pengurangan agar menghasilkan saldo akhir untuk harga perolehan.

4. Mengisi kolom akumulasi penyusutan untuk saldo awal dengan melakukan input data pada saldo akhir pada tahun 2018.

5. Mengisi saldo penambahan pada kolom akumulasi penyusutan dengan melakukan perhitungan penyusutan untuk satu tahun dengan cara mengalikan saldo akhir pada harga perolehan dengan tarif penyusutan.

6. Menghitung saldo akhir untuk kolom akumulasi penyusutan dengan menjumlahkan saldo awal akumulasi penyusutan dengan penambahan penyusutan untuk masing-masing aset.

7. Menghitung nilai buku untuk tahun 2019 dengan cara mengurangi saldo akhir pada kolom harga perolehan dengan saldo akhir pada kolom akumulasi penyusutan.

8. Hasil perhitungan penyusutan aset tetap yang telah dihitung ke dalam format tabel akan diberikan ke senior auditor untuk direviu.

3.2.5 Merekapitulasi Pendapatan

Rekapitulasi adalah serangkaian kegiatan guna untuk membuat ringkasan mengenai hal pokok dalam pencatatan pendapatan. Menurut PSAK 23 bahwa pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama satu periode dan peningkatan pendapatan akan meningkatkan ekuitas yang bukan berasal dari kontribusi penanaman modal.

Tujuan merekapitulasi pendapatan adalah untuk memastikan apakah pendapatan yang diterima oleh perusahaan sama besarnya dengan pembayaran oleh klien melalui bank yang diterima oleh perusahaan, dan mencocokannya dengan konfirmasi bank. Dokumen yang dibutuhkan untuk merekapitulasi pendapatan untuk periode 31 Desember 2019 adalah kwitansi, faktur pajak, dan invoice.

Langkah-langkah yang dilakukan untuk merekapitulasi pendapatan untuk periode 31 Desember 2019 adalah sebagai berikut:

1. Menerima format tabel yang terdiri dari periode, keterangan, jumlah/kwh, PPh 22, pembayaran ke bank, dan tanggal dalam bentuk Ms. Excel, invoice, faktur pajak, dan kwitansi dari senior auditor.

2. Mengisi bulan dan tahun pada kolom periode sesuai dengan bulan sebelum diterimanya invoice.

3. Mengisi kolom keterangan dengan melakukan pengecekan nomor pada kwitansi.

4. Memasukan jumlah total kwh untuk kolom jumlah/kwh dengan melakukan pengecekan total kwh per periode pada invoice.

5. Mengisi kolom total harga dengan memasukan nilai yang tertera pada invoice atau kwitansi.

6. Menghitung PPh Pasal 22 dengan mengalikan tarif 1,5% untuk bendaharawan dengan total harga.

7. Menghitung pembayaran ke bank dengan mengurangi total harga dengan besarnya PPh Pasal 22.

8. Hasil rekapitulasi penghasilan yang telah dikerjakan akan diberikan kepada senior auditor untuk direviu dengan konfirmasi bank.

3.2.6 Merekapitulasi Piutang Retensi Bank

Dalam PSAK No. 34 definisi kontrak adalah salah satu konsep dan standar yang paling sulit untuk bisa diterapkan di lapangan. Dalam pengertian lainnya, kontrak kerja pembangunan aset (bangun gedung, jalan, kapal, dan sebagiannya) antara

kontraktor dan pemberi kerja. Tujuan merekapitulasi piutang retensi bank adalah untuk mengetahui berapa jumlah konsumen yang telah menerima pembiayaan dari bank dan menyelesaikan kewajibannya pada pihak bank. Dokumen yang dibutuhkan untuk merekapitulasi piutang retensi bank adalah daftar konsumen yang melakukan Kredit Pemilikan Rumah (KPR), saldo retensi bank, dan rincian biaya yang telah dikeluarkan untuk masing-masing kategori seperti biaya sertifikat, Izin Mendirikan Bangunan (IMB), listrik, air, Jaminan Kecelakaan Kerja (JKK).

Langkah-langkah yang dilakukan untuk merekapitulasi piutang retensi bank adalah sebagai berikut:

1. Menerima daftar konsumen yang melakukan KPR yang terdiri dari nama konsumen, cluster, nomor blok, keterangan dana yang dibutuhkan, dana yang dicairkan, dan saldo akhir dalam bentuk Ms. Excel.

2. Membuat format tabel pada Ms. Excel yang terdiri dari nama konsumen, cluster, blok, sertifikat, listrik, air, JKK, IMB, total, dan selisih.

3. Melakukan pencarian terhadap nama konsumen yang kemudian melakukan penyocokan saldo untuk masing-masing pembiayaan seperti sertifikat, listrik, air, JKK, IMB, total, dan selisih.

4. Hasil rekapitulasi yang sudah selesai akan diriviu oleh senior auditor terkait terdapatnya selisih saldo akhir.

3.2.7 Merekapitulasi Akta Pendirian dan Perubahannya

Rekapitulasi adalah kegiatan untuk membuat ringkasan mengenai hal pokok dan penting dari sebuah akta. Akta pendirian perusahaan adalah dokumen yang telah di sahkan oleh notaris yang berkaitan dengan usaha untuk mendirikan perusahaan.

Dokumen tersebut berisikan identitas para pendiri lengkap dengan alamat, kesepakatan, serta anggaran dasar. Ketika perusahaan ingin meninjau bisnisnya, maka perusahaan harus merubah akta perusahaan dengan akta perubahan terbaru.

Tujuan merekapitulasi akta pendirian dan perubahan terbaru adalah untuk memudahkan auditor dalam menganalisa anggaran dasar pada perusahaan.

Dokumen yang dibutuhkan adalah akta perusahaan yang akan direkap.

Langkah-langkah yang dilakukan untuk merekapitulasi rekap akta dan perubahan terbaru perusahaan adalah sebagai berikut:

1. Menerima akta perusahaan dan akta perubahaan terbaru perusahaan yang akan direkap dari senior auditor.

2. Membuat format akta dengan membuat kolom nomor, nomor akta, tanggal, nama notaris, perihal, modal dasar perusahaan (terdiri dari jumlah saham, lembar saham, dan nilai perlembar saham), modal ditempatkan (terdiri dari pemegang saham, jumlah saham, lembar saham, nilai perlembar saham,dan persentase kepemilikan), nama komisaris, nama direksi, tempat kedudukan, maksud dan tujuan serta kegiatan usaha.

3. Membuat rekapitulasi akta dengan mengisi setiap kolom berdasarkan akta dan akta perubahan terbaru perusahaan.

4. Hasil rekapitulasi yang telah dikerjakan akan diserahkan kepada senior auditor.

3.2.8 Merekapitulasi Perjanjian Fasilitas Kredit

Rekapitulasi adalah membuat ringkasan mengenai hal-hal pokok dan penting pada perjanjian pemberian fasilitas kredit. Perjanjian adalah adalah kegiatan dimana yang dilakukan oleh dua atau lebih orang yang mengikat dirinya terhadap satu sama lain. Menurut Undang-Undang Perbankan Nomor 10, kredit adalah penyediaan uang atau tagihan berdasarkan persetujuan atau perjanjian. Tujuan merekapitulasi perjanjian fasilitas kredit adalah untuk memudahkan auditor menganalisa mengenai informasi yang penting pada persetujuan pemberian fasilitas kredit. Data yang dibutuhkan untuk merekapitulasi perjanjian fasilitas kredit adalah persetujuan perjanjian fasilitas kredit.

Langkah-langkah yang dilakukan untuk merekapitulasi perjanjian fasilitas kredit adalah sebagai berikut:

1. Menerima perjanjian fasilitas kredit oleh senior auditor.

2. Merangkum hal penting pada Ms. Excel yang terdiri dari nomor surat, tanggal, nama debitur dan kreditur, jumlah plafond, kegunaan, bentuk kredit, jangka waktu, persentase provisi biaya administrasi, persentase bunga dan denda, keterangan jangka waktu bunga dan denda, keterangan denda kelebihan penarikan, dan keterangan mengenai anguna.

3. Hasil rekapitulasi yang sudah selesai akan diberikan kepada senior auditor.

3.2.9 Merekapitulasi Surat Jual Beli Tanah

Rekapitulasi adalah membuat sebuah ringkasan mengenai hal-hal pokok dan penting yang perjanjian surat jual beli tanah. Berdasarkan Hukum Perdata jual beli tanah terdiri atas 2 bagian yaitu perjanjian jual beli dan penyerahan haknya.

Perjanjian jual beli merupakan perjanjian hubungan timbal balik yang mana dapat menimbulkan hak dan kewajiban pokok bagi kedua belah pihak. Tujuan merekapitulasi perjanjian surat jual beli tanah adalah untuk memudahkan auditor dalam melakukan analisa terhadap surat jual beli tanah antara direksi PT AHP dengan pemilik tanah dan memudahkan ketika mencari informasi penting dalam surat jual beli tanah. Dokumen yang dibutuhkan dalam merekapitulasi perjanjian surat jual beli tanah adalah perjanjian surat jual beli tanah perusahaan yang akan direkap.

Langkah-langkah yang dilakukan untuk merekapitulasi perjanjian surat jual beli tanah adalah sebagai berikut:

1. Menerima surat jual beli tanah yang akan direkap dari senior auditor.

2. Merekapitulasi mengenai pihak pertama selaku pemilik tanah dengan pihak kedua selaku direktur PT AHP, keterangan awal terkait penjualan tanah, alamat tanah, nomor sertifikat, pernyataan pihak pertama dan pihak kedua, dan total harga jual beli.

3. Memberikan hasil rekapan kepada senior auditor yang kemudia akan direviu.

3.2.10 Merekapitulasi Sertifikat Hak Guna Bangunan

Rekapitulasi adalah membuat sebuah ringkasan mengenai hal-hal pokok dan penting yang terdapat pada Sertifikat Hak Guna Banguna (SHGB). SHGB adalah jenis sertifikat yang pemegangnya berhak untuk mendirikan bangunan diatas lahan atau tanah yang bukan kepunyaan pemilik bangunan. Tujuan merekapitulasi SHGB adalah untuk mengetahui nama-nama cluster yang tercatat pada SHGB induk, untuk mengetahui luas kavling efektif untuk masing-masing cluster yang terdapat pada pecahan SHGB yang berdasarkan siteplan dan untuk mengetahui unit mana yang telah terjual. Data yang dibutuhkan untuk merekapitulasi SHGB adalah SHGB induk, siteplan, dan mutasi persediaan.

Langkah-langkah yang dilakukan untuk merekapitulasi Sertifikat Hak Guna Banguna adalah sebagai berikut:

1. Menerima siteplan, SHGB induk, dan rincian mutasi persedian oleh senior auditor.

2. Memasukan informasi penting seperti nomor SHGB induk, luas tanah, tanggal berakhir hak, nomor SHGB pecahan, nama cluster, blok nomor kavling, tanggal penerbitan sertifikat, keterangan (terjual/persedian kavling/barang jadi/barang dalam proses).

3. Hasil rekapitulasi yang sudah selesai akan direviu oleh senior auditor.

3.3 Uraian Pelaksanaan Kerja Magang

3.3.1 Proses Pelaksanaan

Proses pelaksaan kerja magang dilakukan selama 8 minggu, dimulai dari tanggal 23 Desember 2019 sampai dengan 29 Februari 2020. Selama proses pelaksaan kerja magang, rincian tugas yang yang dilakukan untuk masing-masing

perusahaan adalah sebagai berikut:

1. Tugas yang dilakukan untuk PT AHP 1) Membuat Kertas Kerja Pemeriksaan (KKP)

Dalam membuat Kertas Kerja Pemeriksaan (KKP) auditor akan diberikan worksheet terlebih dahulu oleh serta format top schedule (lead schedule) dan supporting schedule oleh senior auditor. Auditor membuat KKP atas kas dan setara kas, dan pendapatan. Untuk akun pendapatan akan dicantumkan pada Lampiran 7.

Gambar 3.1 Worksheet PT AHP

(Sumber: Dokumentasi Perusahaan)

Gambar 3.2

Kertas Kerja Pemeriksaan PT AHP

(Sumber: Dokumentasi Perusahaan)

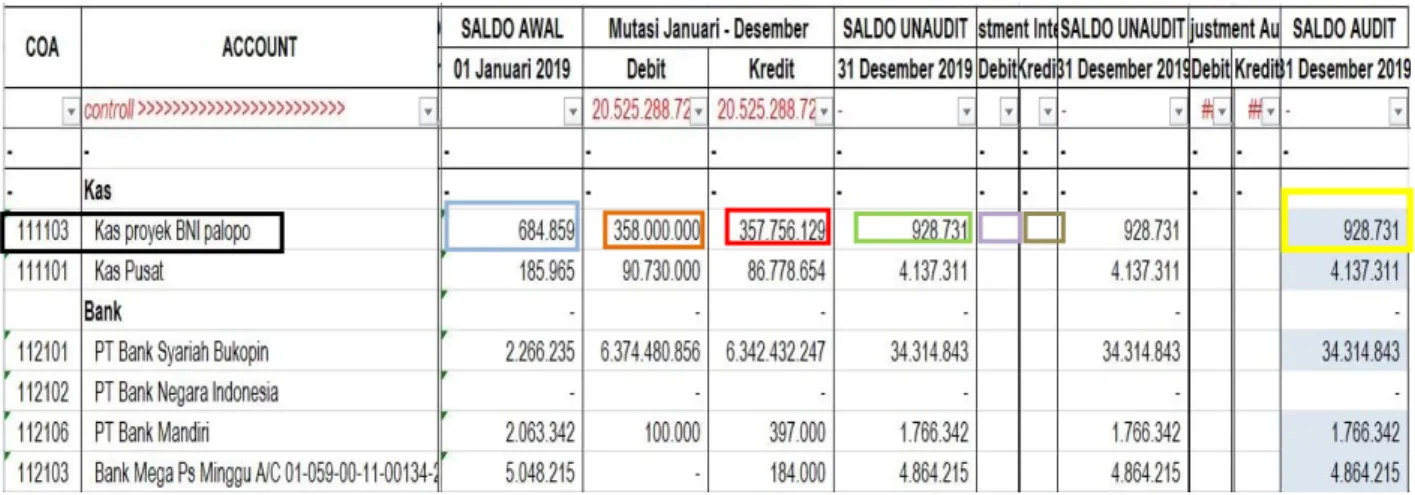

Proses pembuatan KKP dilakukan dengan mengisi nama klien (PT AHP pada Gambar 3.2 yang ditutup kotak hitam), periode (31 Desember 2019 pada Gambar 3.2 pada kotak hijau muda), dan inisial nama auditor pada kolom dibuat oleh dan direviu oleh pada supporting schedule dan top (lead) schedule (DN dan ARH pada Gambar 3.2 kotak hitam). Kemudian auditor membuat supporting schedule dengan melakukan input data pada worksheet seperti nomor akun, nama akun, saldo audited periode sebelumnya, dan mutasi debet/kredit.

Gambar 3.3

Supporting Schedule Akun Kas dan Setara Kas PT AHP

(Sumber: Dokumentasi Perusahaan)

Contoh pada akun kas proyek BNI Palopo yang terdapat pada Gambar 3.3, nomor akun dan nama akun adalah 111103 dan kas proyek BNI Palopo dalam

kotak hitam. Saldo awal periode 01 Januari 2019 sebesar Rp684.859 pada kotak biru muda, mutasi debet periode Januari-Desember 2019 sebesar Rp358.000.000 pada kotak oranye dan mutasi kredit periode Januari-Desember 2019 sebesar Rp357.756.129 pada kotak merah. Gambar 3.3 menunjukkan bahwa supporting schedule telah diisi sesuai dengan saldo yang terdapat pada worksheet yang telah ditunjukan pada Gambar 3.1.

Setelah itu auditor menjumlahkan mutasi debet/kredit Januari-Desember 2019 dengan saldo awal Januari 2019 yang sedang diaudit sehingga menghasilkan saldo unaudited periode yang sedang diaudit. Contoh pada akun kas proyek BNI Palopo pada Gambar 3.3 saldo awal periode 01 Januari 2019 sebesar Rp684.859 pada kotak biru muda ditambah dengan dengan saldo mutasi debet sebesar Rp358.000.000 pada kotak oranye dan dikurangi dengan saldo mutasi kredit sebesar Rp357.756.129 pada kotak merah yang akan menghasilkan saldo unaudited 31 Desember 2019 sebesar Rp928.731 pada kotak merah. Kemudian memasukkan nilai adjustment dan menjumlahkan dengan saldo unaudited sehingga menghasilkan saldo audited periode yang sedang diaudit. Pada Gambar 3.3 menunjukkan bahwa tidak ada nilai adjustment pada KKP ini sehingga saldo audited 31 Desember 2019 sama nilainya dengan saldo unaudited 31 Desember 2019.

Kemudian supporting schedule yang telah diisi sesuai dengan saldo yang berada pada worksheet dan totalnya telah dijumlahkan di bagian bawah masing- masing kolom, dan total saldo tersebut akan ter-link pada top (lead) schedule.

Pada Gambar 3.3 kotak hijau tua menunjukan bahwa total saldo awal periode 01

Januari 2019 sebesar Rp870.824, total saldo mutasi debet sebesar Rp448.730.000, total saldo mutasi kredit sebesar Rp444.534.783, total saldo unaudited 31 Desember 2019 sebesar Rp5.066.042, total saldo adjustment sebesar Rp0, dan total saldo audited 31 Desember 2019 sebesar Rp5.066.042 sudah ter-link ke top (lead) schedule (Gambar 3.4 pada kotak hijau tua).

Gambar 3.4

Top Schedule Akun Kas dan Setara Kas PT AHP

(Sumber: Dokumentasi Perusahaan)

Kertas kerja pemeriksaan yang telah dikerjakan akan diserahkan ke senior auditor untuk diriviu. Pekerjaan membuat KKP dilakukan untuk PT AHP periode 2019. KKP dibuat untuk 2 akun yaitu akun kas dan setara kas, dan pendapatan.

2) Merekapitulasi Pajak Penghasilan Pasal 21

Dalam membuat rekapitulasi Pajak Penghasilan (PPh) Pasal 21 auditor akan diberikan format tabel dalam bentuk Ms. Excel, e-filing, e-billing, dan Surat

Pemberitahuan (SPT) masa Badan periode 2019. Merekapitulasi PPh Pasal 21 dilakukan untuk periode Januari hingga Agustus 2019.

Gambar 3.5

Rekapitulasi Pajak Penghasilan Pasal 21

(Sumber: Dokumentasi Perusahaan)

Gambar 3.6

Bukti Pembayaran Pajak PT AHP

(Sumber: Dokumentasi Perusahaan)

Proses merekapitulasi PPh Pasal 21 terlebih dahulu menerima format tabel dalam bentuk Ms. Excel yang dapat dilihat pada Gambar 3.5. Sebagai contoh untuk bulan Januari, hal pertama yang dilakukan yaitu mengisi kolom tabel tanggal bayar (07 Februari 2019 pada Gambar 3.5 kotak merah) dengan input data berupa tanggal pada bukti pembayaran pajak (Gambar 3.6 kotak merah).

Gambar 3.7

Bukti Penerimaan Elektronik PT AHP

(Sumber: Dokumentasi Perusahaan)

Kemudian mengisi kolom masa pajak yaitu Januari 2019 yang dapat dilihat pada Gambar 3.5 kotak kuning dengan cara melakukan pengecekan masa pajak pada bukti penerimaan elektronik (e-filing) untuk masing-masing periode pada gambar 3.7 kotak kuning.

Gambar 3.8

Surat Pemberitahuan Pajak masa Badan PT AHP

(Sumber: Dokumentasi Perusahaan)

Setelah itu mengisi kolom pada data komersil, data komersil pada format tabel terbagi menjadi dua yaitu penghasilan bruto dan pajak potongan. Untuk kolom penghasilan bruto masa pajak Januari sebesar Rp104.026.164 pada Gambar 3.5 kotak unggu yang didapat dengan melakukan input nilai pada SPT masa Badan (Gambar 3.8 kotak ungu). Dan selanjutnya mengisi nominal nilai untuk kolom pajak potongan pada Gambar 3.5 kotak hijau sebesar Rp78.800 yang didapat dari input nilai SPT masa Badan (Gambar 3.8 kotak hijau). Format tabel hasil rekapitulasi PPh Pasal 21 yang sudang dikerjakan akan diberikan kepada senior auditor untuk direviu.

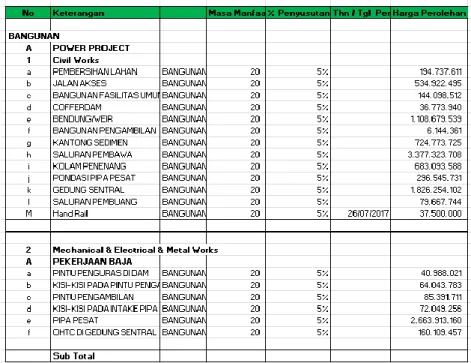

3) Menghitung Penyusutan Aset Tetap

Dalam melakukan perhitungan penyusutan aset tetap auditor akan diberikan list assets bangunan, perhitungan penyusutan untuk tahun 2018, dan format tabel

yang berisikan harga perolehan dan akumulasi penyusutan. Perhitungan penyusutan aset tetap untuk klasisfikasi power project: civil works dan mechanical & electrical & metal works dengan periode 31 Desember 2019.

Gambar 3.9

Perhitungan Penyusutan Aset Tetap Periode 2018 PT AHP

(Sumber Dokumentasi Perusahaan)

Gambar 3.10 List Assets PT AHP

(Sumber: Dokumentasi Perusahaan)

Gambar 3.11

Perhitungan Penyusutan Aset Tetap 2019 PT AHP

(Sumber: Dokumentasi Perusahaan)

Proses perhitungan penyusutan aset tetap periode 31 Desember 2019 dimulai dengan mengisi format tabel yang berisikan kolom keterangan, persentase penyusutan, harga perolehan yang terdiri dari saldo awal, pengurangan, penambahan, dan saldo akhir, akumulasi penyusutan yang terdiri dari saldo awal, penambahan, pengurangan, dan saldo akhir, dan nilai buku Desember 2019.

Sebagai contoh untuk aset pembersihan lahan dengan saldo awal sebesar Rp194.737.611 (Gambar 3.11 kotak merah) dengan melakukan input data saldo akhir harga perolehan pada perhitungan penyusutan aset tetap untuk periode 2018 (Gambar 3.9 kotak merah). Menjumlahkan saldo awal dengan penambahan harga perolehan dan mengurangkan dengan saldo akhir harga perolehan. Dikarenakan tidak ada penambahan dan pengurangan harga perolehan pada aset pembersihan lahan maka nilai saldo tersebut sebesar Rp0. Maka hasil perhitungan saldo akhir sama dengan saldo awal yaitu sebesar Rp194.737.611 (Gambar 3.11 kotak merah muda).

Kemudian mengisi kolom akumulasi penyusutan untuk saldo awal sebesar Rp60.004.097 (pada Gambar 3.11 kotak kuning) dengan melakukan input data pada saldo akhir akumulasi penyusutan aset tetap periode 2018 (Gambar 3.9 kotak kuning). Setelah itu mengisi kolom penambahan akumulasi penyusutan sebesar Rp9.736.881 (Gambar 3.11 kotak hijau muda) dengan melakukan perkalian pada saldo akhir harga perolehan (sebesar Rp194.737.611) dengan persentase penyusutan aset tetap sebesar 5% (Gambar 3.11 kotak biru) untuk periode satu tahun. Melakukan input data untuk kolom pengurangan akumulasi penyusutan

pengurangan akumulasi penyusutan sebesar Rp0). Menghitung saldo akhir dengan melakukan penjumlahan pada saldo awal sebesar Rp Rp60.004.097 (pada Gambar 3.11 kotak kuning) dengan penambahan saldo penyusutan sebesar Rp Rp9.736.881 (Gambar 3.11 kotak hijau muda) dan kemudian dikurangi dengan saldo pengurangan dengan hasil akhir sebesar Rp69.780.977 (Gambar 3.11 kotak hijau).

Proses terakhir yaitu menghitung nilai buku 31 Desember 2019 sebesar Rp124.956.633 (Gambar 3.11 kotak biru muda) dengan mengurangkan saldo akhir pada kolom harga perolehan (sebesar Rp194.737.611 Gambar 3.11 kotak merah muda) dengan saldo akhir pada kolom akumulasi penyusutan (sebesar Rp69.780.977 Gambar 3.11 kotak hijau). Untuk output akhir dapat dilihat pada Gambar 3.11.

4) Merekapitulasi Pajak Penghasilan Pasal 22

Dalam merekapitulasi Pajak Penghasilan (PPh) Pasal 22 auditor diberikan format tabel (terdiri dari dasar pengenaan pajak, jumlah pajak, tanggal bayar, dan ketersediaan dokumen), dan faktur pajak. Auditor merekapitulasi PPh Pasal 22 untuk periode Januari hingga September 2019.

Gambar 3.12

Rekapitulasi Pajak Penghasilan Pasal 22 PT AHP

(Sumber: Dokumentasi Perusahaan)

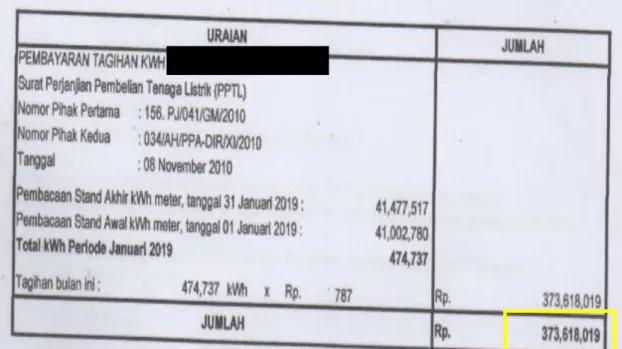

Gambar 3.13 Faktur Pajak PT AHP

(Sumber: Dokumentasi Perusahaan)

Langkah pertama yang dilakukan saat merekapitulasi PPh Pasal 22 adalah memasukan nilai nominal Dasar Pengenaan Pajak (DPP) pada format tabel untuk kolom DPP (Gambar 3.12 kotak hitam) sebesar Rp.373.618.019 dengan melakukan pengecekan jumlah nominal DPP pada faktur pajak (Gambar 3.13 kotak hitam). Setelah itu memasukan nilai nominal jumlah pajak (Gambar 3.12 kotak merah) sebesar Rp5.604. 270 dengan melakukan perkalian tarif PPh Pasal 22 bendarahawan Negara sebesar 1,5% dan DPP sebesar Rp373.618.019 (Gambar 3. 12 kotak hitam). Keterangan untuk ketersediaan dokumen dapat dilihat pada Gambar 3.13 yaitu faktur pajak sebagai supporting data.

5) Merekapitulasi Pendapatan

Dalam merekapitulasi pendapatan auditor akan diberikan supporting data berupa kwitansi, dan invoice serta format tabel yang terdiri dari periode penjualan, keterangan, jumlah/kwh, total harga, besar PPh Pasal 22, dan pembayaran ke Bank Bukopin. Auditor merekapitulasi pendapatan untuk periode 31 Desember 2019.

Gambar 3.14

Rekapitulasi Pendapatan PT AHP

(Sumber: Dokumentasi Perusahaan)

Gambar 3.15 Kwitansi PT AHP

(Sumber: Dokumentasi Perusahaan)

Proses awal untuk merekapitulasi pendapatan yaitu mengisi kolom periode sebagai contoh untuk periode Januari 2019 (Gambar 3.14 kotak ungu) yang didapat dari informasi pada kwitansi (Gambar 3.15 kotak ungu) yang kemudian melakukan pengisian untuk kolom keterangan yaitu 0076/AHP/INV-MKS/II/2019 (Gambar 3.14 kotak merah) dengan informasi yang didapati dengan melakukan pengecekan nomor keterangan pada kwitansi pada Gambar 3.15 kotak merah.

Kemudian beralih ke kolum jumlah energi listrik yang dijual per-kwh yaitu

sebesar 474.737 kwh (Gambar 3.15 kotak oranye) yang didapat dari informasi terkait tagihan penjualan energi listrik periode Januari 2019 sebesar 474.737 kwh pada kwitansi (Gambar 3.15 kotak oranye).

Gambar 3.16 Invoice PT AHP

(Sumber: Dokumentasi Perusahaan)

Mengisi kolom total harga sebesar Rp373.618.019 pada Gambar 3.14 kotak kuning dengan melakukan input data pada invoice pada Gambar 3.16 kotak kuning. Kemudian mengisi kolom PPh Pasal 22 dengan nominal sebesar Rp5.604.270 pada Gambar 3.14 kotak hijau dengan melakukan perkalian terhadap total harga sebesar Rp373.618.019 (Gambar 3.14 kotak kuning) dengan tarif PPh Pasal 22 untuk bendaharawan sebesar 1,5%. Proses terakhir untuk menyelesaikan rekapitulasi pendapatan yaitu mengisi kolom pembayaran ke Bank Bukopin dengan nominal sebesar Rp368.013.749 yang tertera pada Gambar 3.14 kotak biru

muda dengan menghitung selisih antara total harga sebesar Rp373.618.019 dengan besarnya nominal pembayaran PPh Pasal 22 yaitu Rp5.604.270. Hasil rekapitulasi yang sudah lengkap akan diserahkan ke senior auditor untuk dicocokan dengan konfirmasi bank.

2. Tugas yang dilakukan untuk PT TPG 1) Membuat Kertas Kerja Pemeriksaan

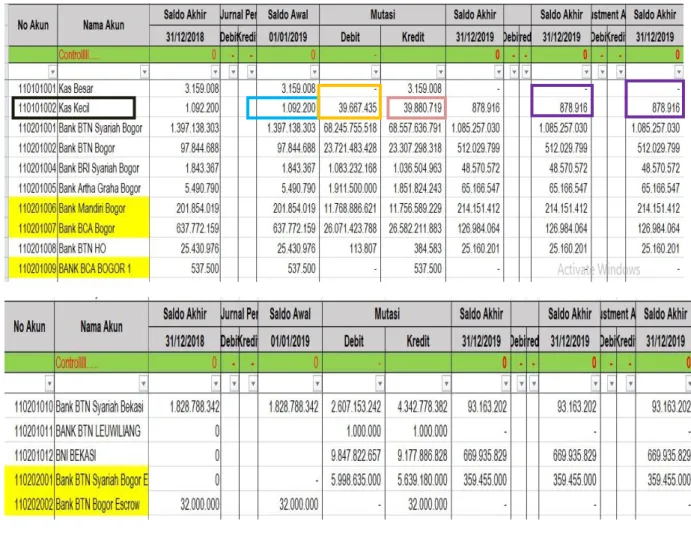

Dalam membuat Kertas Kerja Pemeriksaan (KKP) auditor akan diberikan worksheet terlebih dahulu oleh serta format top schedule (lead schedule) dan supporting schedule oleh senior auditor. Auditor membuat KKP atas kas dan setara kas.

Gambar 3.17 Worksheet PT TPG

(Sumber: Dokumentasi Perusahaan)

Gambar 3.18

Kertas Kerja Pemeriksaan PT TPG

(Sumber: Dokumentasi Perusahaan)

Proses pembuatan KKP dilakukan dengan mengisi nama klien (PT TPG pada Gambar 3.18 yang ditutup kotak hitam), periode (31 Desember 2019 pada Gambar 3.18 pada kotak merah), dan inisial nama auditor pada kolom dibuat oleh dan direviu oleh pada supporting schedule dan top (lead) schedule (DN dan ARH pada Gambar 3.18 kotak kuning). Kemudian auditor membuat supporting schedule dengan melakukan input data pada worksheet seperti nomor akun, nama akun, saldo audited periode sebelumnya, dan mutasi debet/kredit.

Gambar 3.19

Supporting Schedule Akun Kas dan Setara Kas PT TPG

(Sumber: Dokumentasi Perusahaan)

Contoh pada akun kas kecil yang terdapat pada Gambar 3.19, nomor akun dan nama akun adalah 110101002 dan kas kecil dalam kotak hitam. Saldo awal periode 01 Januari 2019 sebesar Rp1.092. 200 pada kotak biru muda, mutasi debet periode Januari-Desember 2019 sebesar Rp39.667.435 pada kotak oranye dan mutasi kredit periode Januari-Desember 2019 sebesar Rp39.880.719 pada kotak merah muda. Gambar 3.19 menunjukkan bahwa supporting schedule telah

diisi sesuai dengan saldo yang terdapat pada worksheet yang telah ditunjukan pada Gambar 3.17.

Setelah itu auditor menjumlahkan mutasi debet/kredit Januari-Desember 2019 dengan saldo awal Januari 2019 yang sedang diaudit sehingga menghasilkan saldo unaudited periode yang sedang diaudit. Contoh pada akun kas kecil pada Gambar 3.19 saldo awal periode 01 Januari 2019 sebesar Rp1.092.200 pada kotak biru muda ditambah dengan dengan saldo mutasi debet sebesar Rp39.667.435 pada kotak oranye dan dikurangi dengan saldo mutasi kredit sebesar Rp39.880.719 pada kotak merah muda yang akan menghasilkan saldo unaudited 31 Desember 2019 sebesar Rp878.916 pada ungu. Kemudian memasukkan nilai adjustment dan menjumlahkan dengan saldo unaudited sehingga menghasilkan saldo audited periode yang sedang diaudit. Pada Gambar 3.19 menunjukkan bahwa tidak ada nilai adjustment pada KKP ini sehingga saldo audited 31 Desember 2019 sama nilainya dengan saldo unaudited 31 Desember 2019.

Kemudian supporting schedule yang telah diisi sesuai dengan saldo yang berada pada worksheet dan totalnya telah dijumlahkan dibagian bawah masing- masing kolom, dan total saldo tersebut akan ter-link pada top (lead) schedule.

Pada Gambar 3.19 kotak hijau tua menunjukan bahwa total saldo awal periode 01 Januari 2019 sebesar Rp4.251.208, total saldo mutasi debet sebesar Rp39.667.435, total saldo mutasi kredit sebesar Rp43.039.727, total saldo unaudited 31 Desember 2019 sebesar Rp878.916, total saldo adjustment sebesar Rp0, dan total saldo audited 31 Desember 2019 sebesar Rp878.916 sudah ter-link

Gambar 3.20

Top Schedule Akun Kas dan Setara Kas PT TPG

(Sumber: Dokumentasi Perusahaan)

Kertas kerja pemeriksaan yang telah dikerjakan akan diserahkan ke senior auditor untuk diriviu. Pekerjaan membuat KKP dilakukan untuk PT TPG periode 2019. Auditor membuat KKP atas kas dan setara kas.

2) Melakukan Rekapitulasi Akta Pendirian dan Perubahannya

Rekapitulasi akta pendirian dan perubahannya adalah membuat ringkasan mengenai hal-hal pokok dan penting dalam sebuah akta perusahaan. Jumlah akta perusahaan PT TPG yang akan direkap sebanyak 3 akta. Proses rekapitulasi akta perusahaan diawali dengan menerima akta perusahaan yang akan direkap dari senior auditor. Berikut adalah akta perusahaan PT TPG untuk mengisi kolom nomor akta, tanggal akta, nama notaris, perihal, kedudukan dan tujuan kegiatan:

Gambar 3.21 Akta Pendirian PT TPG

(Sumber: Dokumentasi Perusahaan)

Kemudian dari akta tersebut dipindahkan informasi-informasi penting ke dalam dokumen excel yang terdiri dari kolom nomor akta, tanggal akta, nama notaris, perihal, kedudukan dan tujuan kegiatan (Gambar 3.21 pada kotak hitam, merah, oranye, hijau muda, biru tua, dan merah tua). Berikut adalah hasil rekapitulasi akta perusahaan:

Gambar 3.22

Rekapitulai Akta PT TPG

(Sumber: Dokumentasi Perusahaan)

Berdasarkan Gambar 3.22 diketahui bahwa nomor akta adalah 13, tanggal akta adalah 23 Maret 2015, perihal mengenai akta pendirian perusahaan, tempat kedudukan PT TPG adalah di Bogor dan tujuan serta kegiatan usaha PT TPG adalah bergerak di bidang developer dan pembangunan perumahan yang kemudian direkapitulasi seperti Gambar 3.22 sesuai dengan kolomnya masing- masing. Untuk keterangan lainnya direkapitulasi dengan cara yang sama sesuai dengan akta pendirian perusahaan. Setelah seluruh keterangan dan seluruh akta sudah direkapitulasi, hasil rekapitulasi diserahkan kepada senior auditor.

3) Merekapitulasi Perjanjian Pemberian Kredit

Rekapitulasi perjanjian adalah mkegiatan yang dilakukan untuk membuat ringkasan atas perjanjian yang dilakukan perusahaan yang berisi informasi- informasi penting. Perjanjian yang direkapitulasi adalah perjanjian pemberian fasilitas kredit. Proses awal dilakukan dengan menerima perjanjian pemberian

fasilitas kredit oleh senior audit. Berikut adalah perjanjian pemberian fasilitas kredit PT TPG:

Gambar 3.23

Perjanjian Kredit PT TPG

(Sumber: Dokumentasi Perusahaan)

Kemudian dari perjanjian tersebut dipindahkan berupa informasi-informasi penting ke dalam tabel yang sudah disiapkan di excel yang terdiri dari nama perusahaan, nama bank, nomor surat, tanggal surat, perihal, plafond, bentuk dan tujuan kredit, sifat kredit, jangka waktu, persentase provisi, dan biaya bunga.

Berdasarkan Gambar 3.23, diketahui informasi-informasi mengenai perjanjian kredit PT TPG dimana pihak penerima kredit adalah PT TPG (ditutup kotak hitam). Pada Gambar 3.23 bahwa nomor perjanjian tersebut adalah 021/BKM/PK- KMK/2019 pada kotak hitam, tanggal surat tercatat 15 Juli 2019 pada Gambar 3.23 kotak biru tua, perihal tercatat sebagai perjanjian kredit pada kotak merah Gambar 3.23, besaranya maksimum kredit yang diberikan oleh bank atau plafond sebesar Rp2.000.000.000 pada Gambar 3.23 kotak hijau muda, bentuk dan tujuan pinjaman adalah kredit modal kerja untuk tambahan modal kerja (Gambar 3.23 kotak hijau) dan bersifat sebagai revolving (Gambar 3.23 kotak ungu).

Gambar 3.24

Rekapitulasi Perjanjian Kredit PT TPG

(Sumber: Dokumentasi Perusahaan)

Setelah informasi-informasi penting tersebut selesai direkapitulasi, hasil rekapitulasi diserahkan ke senior auditor.

4) Merekapitulasi Surat Pernyataan Jual Beli Tanah

Rekapitulasi pernyataan adalah kegiatan membuat ringkasan atas pernyataan dan penyerahan aset yang dilakukan perusahaan yang berisikan informasi-informasi penting. Pernyataan yang direkapitulasi adalah surat pernyataan jual beli tanah.

Proses rekapitulasi pernyataan diawali dengan menerima surat pernyataan jual beli tanah yang akan direkap dari senior auditor. Berikut adalah pernyataan surat jual beli tanah PT TPG:

Gambar 3.25

Surat Pernyataan Jual Beli Tanah TPG

(Sumber: Dokumentasi Perusahaan)

Kemudian dari surat pernyataan jual beli tanah tersebut dipindahkan informasi-informasi penting berupa tanggal surat, nama dan status pihak pertama, nama dan status pihak kedua, pernyataan mengenai surat tersebut, luas tanah, dan total harga. Dilihat pada Gambar 3.25 nama pihak pertama dan pihak kedua ditutup kotak hitam, status pihak pertama adalah sebagai penjual (Gambar 3.25

merah). Pernyataan surat menyatakan bahwa pihak pertama menyatakan siap membantu melengkapi dokumen-dokumen dan berkas yang dibutuhkan oleh pihak kedua untuk proses balik nama dan pihak pertama mengizinkan pihak kedua untuk mendirikan perumahan atau usaha diatas tanah tersebut (Gambar 3.25 kotak biru). Untuk luas tanah yaitu sebesar 672 M2 (Gambar 3.25 kotak kuning), dan terakhir total harga tanah senilai Rp120.960.000 (Gambar 3.25 kotak hijau).

Gambar 3.26

Rekapitulasi Surat Pernyataan Jual Beli Tanah PT TPG

(Sumber: Dokumentasi Perusahaan)

Setelah informasi-informasi penting tersebut selesai direkapitulasi, hasil rekapitulasi diserahkan ke senior auditor.

5) Merekapitulasi Sertifikat Hak Guna Bangunan

Rekapitulasi Sertifikat Hak Guna Bangunan (SHGB) adalah merangkum informasi-informasi penting yang terdapat pada SHGB induk. Proses pertama untuk merekapitulasi SHGB adalah menerima SHGB induk, siteplan perusahaan, dan daftar mutasi persediaan dari senior auditor. Berikut adalah SHGB PT TPG:

Gambar 3.27

Sertifikat Hak Guna Bangunan Induk PT TPG

(Sumber: Dokumentasi Perusahaan)

Gambar 3.28

Pecahan Sertifikat PT TPG

(Sumber: Dokumentasi Perusahaan)

Mengisi informasi-informasi penting seperti nomor sertifikat, tanggal berakhirnya hak, dan luas tanah. Dilihat pada Gambar 3.27 terdapat nomor sertifikat yaitu 605 (kotak merah), tanggal berakhir adalah 24 Januari 2048 (kotak hijau), dan luas seluas 11.655 M2 (kotak ungu). Setelah mengisi informasi pada SHGB induk, kemudian merangkum informasi pada pecahan sertifikat. Dilihat pada Gambar 3.28 kotak oranye terdapat nomor sertifikat yaitu 752 dengan luas bangunan sebesar 72 M2 pada kotak hitam yang mana akan menentukan nama cluster tersebut.

Gambar 3.29

Mutasi Persediaan Cluster PT TPG

(Sumber: Dokumentasi Perusahaan)

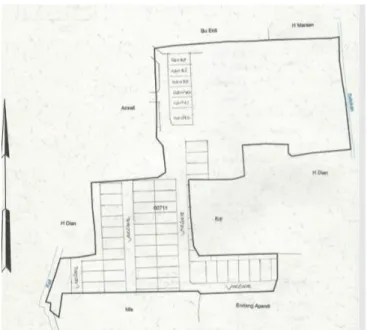

Gambar 3.30 Siteplan SHGB PT TPG

(Sumber: Dokumentasi Perusahaan)

Gambar 3.31 Siteplan Cluter Chopper

Pada SHGB induk terdapat siteplan pecahan (Gambar 3.30) yang mana akan dicocokan dengan siteplan asli dan kemudian menemukan bahwa nama cluster tersebut adalah cluster Chopper (Gambar 3.31 kotak biru). Kemudian melakukan pencarian dengan nama Chopper pada mutasi persediaan yaitu dengan keterangan terjual (Gambar 3.29 kotak kuning). Kemudian keterangan terjual tersebut dicantumkan pada rekapitulasi SHGB PT TPG (Gambar 3.32).

Gambar 3.32

Rekapitulasi Sertifikat Hak Guna Bangunan PT TPG

(Sumber: Dokumentasi Perusahaan)

Rekapitulasi yang sudah dikerjakan akan diberikan kepada senior auditor untuk direviu.

6) Merekapitulasi Retensi Dana Jaminan

Rekapitulasi adalah merangkum informasi-informasi penting dalam rincian saldo retensi dana jaminan. Rekapitulasi yang dilakukan adalah rekapitulasi dana jaminan. Proses pertama untuk merekapitulasi retensi dana jaminan adalah menerima daftar konsumen, daftar dana jaminan bank, dan daftar piutang usaha.

Gambar 3.33

Daftar Konsumen PT TPG

(Sumber: Dokumentasi Perusahaan)

Langkah pertama dalam merekapitulasi retensi dana jaminan adalah mencari nama konsumen pada daftar konsumen. Contoh pada Gambar 3.33 yang ditutup kotak hitam adalah nama konsumen yang kemudian di-copy dan di-paste guna untuk melakukan pencarian pada Gambar 3.34 yang ditutup kotak hitam.

Kemudian setelah melakukan pencarian terdapat rincian saldo retensi untuk masing-masing konsumen yang terdiri dari saldo retensi sertifikat, air, jaminan kecelakaan kerja, izin mendirikan bangunan, dan listrik pada Gambar 3.34.

Gambar 3.34

Rincian Saldo Retensi Konsumen PT TPG

(Sumber: Dokumentasi Perusahaan)

Pada Gambar 3.34 terdapat rincian saldo retensi dan pencairan retensi untuk nama konsumen yang ditutupi kotak hitam. Contoh saldo retensi untuk kategori sertifikat (Gambar 3.34 kotak merah) sebesar Rp4.455.000 kemudian dikurangi dengan saldo pencairan sebesar Rp0, setelah itu melakukan input nilai selisih sebesar Rp4.455.000 pada tabel rekapitulasi untuk kolom sertifikat (Gambar 3.35 kotak merah). Kemudian kategori air pada Gambar 3.34 kotak oranye memiliki saldo retensi senilai Rp2.000.000 dan saldo pencairan senilai Rp2.000.000 yang berarti tidak memiliki selisih dan melakukan input nilai pada Gambar 3.35 kotak oranye. Kemudian kategori jaminan kecelakaan kerja pada Gambar 3.34 kotak kuning dengan saldo retensi senilai Rp3.712.500 dan saldo pencairan senilai Rp3.712.500 yang berarti tidak memiliki selisih dan kemudian

melakukan input nilai pada Gambar 3.35 kotak kuning. Dan untuk kategori lainnya juga mengikuti cara seperti penjelasan diawal. Hasil selisih saldo retensi dan pencairan retensi untuk masing-masing kategori akan dijumlahkan dengan hasil sebesar Rp6.455.000 (Gambar 3.35 kotak ungu) dan kemudian akan dicocokan dengan saldo akhir untuk masing-masing konsumen (Gambar 3.33 kotak ungu).

Gambar 3.35

Rekapitulasi Dana Retensi Konsumen PT TPG

(Sumber: Dokumentasi Perusahaan)

Rekapitulasi yang sudah dikerjakan akan diberikan kepada senior auditor untuk direviu.

3.3.2 Kendala yang Ditemukan

1. PT AHP

Bukti potong Pajak Penghasilan Pasal 22 belum diterima.

2. PT TPG

Siteplan perusahaan dengan mutasi persediaan tidak sama untuk nama cluster, dan luas tanah yang tidak diketahui untuk masing-masing cluster.

3.3.3 Solusi atas Kendala yang Ditemukan

1. PT AHP

Bertanya pada senior auditor, dan diberikan persentase tarif saja untuk merekapitulasi Pajak Penghasilan Pasal 22.

2. PT TPG

Menkonfirmasi terkait kelengkapan data kepada divisi teknik perusahaan klien.