viii

KATA PENGANTAR

Setiap perusahaan diharapkan untuk menerapkan sistem akuntansi yang sesuai dengan kondisi masing-masing perusahaan. Salah satu sistem yang digunakan oleh perusahaan adalah sistem akuntansi penerimaan dan pengeluaran kas. Masalah kas merupakan suatu hal yang memerlukan penanganan khusus, terutama dalam administrasinya, baik untuk perusahaan besar, menengah maupun kecil.

Dengan melihat uraian tersebut maka penulis uraikan pada Bab Pendahuluan, dijabarkan latar belakang penelitian, masalah penelitian, persoalan penelitian. Bab berikutnya menjabarkan Landasan Teori. Metode penelitian mencakup jenis dan sumber data serta teknik analisis yang digunakan. Bab selanjutnya merupakan inti dari penelitian, yang terdiri dari analisis dan bahasan analisis. Bab terakhir menyajikan kesimpulan penelitian beserta implikasinya.

Penulis berharap, kiranya penelitian sederhana ini bermanfaat bagi pembaca umum dan pihak-pihak yang bersangkutan khususnya, maupun peneliti lain. Penulis menyadari bahwa dalam skripsi ini masih terdapat kekurangan, untuk itu segala kritik dan saran sangat penulis hargai dengan suka cita, karena semuanya akan menyempurnakan karya ini dan berguna untuk penelitian lanjut dalam topik yang sama.

Salatiga, 22 Juli 2014 Penulis,

ix

UCAPAN TERIMAKASIH

Dengan mengucap syukur kepada Tuhan Yang Maha Kuasa karena telah menuntun, melimpahkan berkah-Nya, memberikan segala yang telah penulis perlukan, sehingga akhirnya penulis dapat menyelesaikan skripsi ini sebagai kelengkapan untuk memperoleh gelar kesarjanaan dalam ilmu ekonomi di Fakultas Ekonomi Universitas Kristen Satya Wacana.

Dalam penyusunan kertas kerja ini, penulis banyak bantuan, dukungan, maupun dorongan moril dan materiil dari berbagai pihak, baik secara langsung maupun tidak langsung. Maka, pada kesempatan yang membahagiakan ini, penulis ingin menyampaikan rasa terima kasih kepada berbagai pihak antara lain kepada :

1. Tuhan Yang Maha Esa atas segala rahmat dan anugerah-Nya yang diberikan sehingga skripsi ini dapat terselesaikan dengan baik.

2. Bapak Hari Sunarto, SE., MBA., Ph.D selaku Dekan dan Dosen Pembimbing Fakultas Ekonomika dan Bisnis, Universitas Kristen Satya Wacana yang telah menyediakan waktu, tenaga, dan pikiran untuk memberikan bimbingan dan pengarahan sehingga skripsi ini selesai tepat pada waktunya.

3. Dr.Usil Sis Sucahyo, SE., MBA. selaku Kepala Program Studi Akuntansi di Fakultas Ekonomika dan Bisnis, Universitas Kristen Satya Wacana.

4. Kepada PT. Sukses Niaga Solusindo di Jalan Suropati No. 1 Togaten Salatiga (Bapak Andreas Yosep K dan Bapak Arlianto Kurniawan) yang telah bersedia menjadi objek penelitian dan membantu menyediakan data-data yang berguna untuk penulisan skripsi ini.

5. Kepada keluarga tercinta, Papa Yasin, Mama Nuryanti, Mas Endro Nur Arifin, Mas Dani Dwi Prasetyo, dan Mbak Ika Ari Pratiwi yang selalu memberikan dukungan baik doa, saran, dan semangat yang tiada henti.

x

Bingar Lukita, Wahyu Tri Wibowo, Rengga Permana, Akbar Adji P, Nugroho Adi P, Adityo Dwi S, Yusuf, Angela Merici W SE, Endhyka Pratomo S SE, Ajeng Sekar, Satriyo K, Septian Bofi Saputra SE, dan Siswono Budi R yang selalu memberikan dukungan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini tepat pada waktunya.

7. Kepada orang terdekat Shella Christine Anggraini yang selalu membantu, mendukung, mengingatkan tentang skripsinya dan memberikan dukungan baik dalam keadaan suka maupun duka sehingga penulis tetap selalu semangat untuk dapat menyelesaikan skripsi ini.

8. Seluruh pihak yang membantu penyusunan tugas akhir ini yang tidak dapat disebutkan satu per satu.

Akhirnya, penulis menyadari bahwa sebagai manusia biasa pastilah penuh dengan ketidaksempurnaan. Apabila di dalam penulisan ini terdapat kekurangan, penulis memohon maaf yang sebesar-besarnya, serta mengharapkan saran yang membangun dan masukan demi kesempurnaan tulisan ini. Penulis berharap semoga penulisan kertas kerja ini dapat bermanfaat bagi semua pihak, serta demi kemajuan penelitian-penelitian selanjutnya.

Salatiga, 22 Juli 2014

xi DAFTAR ISI

Halaman Judul ... i

Surat Pernyataan Keaslian Skripsi ... ii

Surat Pernyataan Tidak Plagiat ... .iii

Lembar Pengesahan ... .iv

Motto...v

Abstract ... .vi

Saripati ... .vii

Kata Pengantar ... viii

Ucapan Terima Kasih...ix-x Daftar Isi...xi-xii PENDAHULUAN Latar Belakang Penelitian ... 1

Persoalan Penelitian ... 4

Tujuan Penelitian ... 4

xii KAJIAN PUSTAKA

Sistem ... 5

Sistem Akuntansi Kas ... 9

Sistem Akuntansi Penerimaan Kas ... 10

Sistem Akuntansi Pengeluaran Kas ... 15

METODE PENELITIAN Obyek Penelitian ... 20

Metode Pengumpulan Data ... 20

Metode Analisis Data ... 21

PEMBAHASAN Sistem Akuntansi Penerimaan Kas PT. Sukses Niaga Solusindo Salatiga ... 22

Sistem Akuntansi Pengeluaran Kas PT. Sukses Niaga Solusindo Salatiga ... 29

Pembahasan...35-41 KESIMPULAN DAN SARAN Kesimpulan...42-43 Saran ... 44

1 PENDAHULUAN

Latar Belakang Penelitian

Setiap perusahaan diharapkan untuk menerapkan sistem akuntansi yang sesuai dengan kondisi masing-masing perusahaan. Salah satu sistem yang digunakan oleh perusahaan adalah sistem akuntansi penerimaan dan pengeluaran kas. Masalah kas merupakan suatu hal yang memerlukan penanganan khusus, terutama dalam administrasinya, baik untuk perusahaan besar, menengah maupun kecil. Sebab pada prinsipnya kas merupakan aktiva lancar yang mempunyai sifat paling liquid dan mudah dipindahtangankan (Yusuf, 2001).

Penerapan sistem akuntansi dalam sebuah perusahaan dapat mengoptimalkan biaya operasional yang dikeluarkan dan dapat mengefektifkan jumlah tenaga kerja yang dimiliki. Salah satu sistem akuntansi yang digunakan oleh perusahaan adalah sistem pengeluaran dan penerimaan kas. Sistem ini menangani pengeluaran dan penerimaan kas yang terjadi secara rutin pada sebuah perusahaan. Penerapan sistem pengeluaran dan penerimaan kas pada perusahaan sangatlah penting, mengingat kas adalah aset yang mudah berubah dibandingkan dengan aset lain, sehingga kas merupakan alat pembayaran yang bebas dan selalu siap sedia untuk digunakan.

2

Selain itu juga diadakan pengawasan yang ketat terhadap fungsi-fungsi pengeluaran kas.

Untuk menciptakan pengawasan keuangan yang baik, manajemen harus menetapkan tanggung jawab secara jelas dan tiap orang memiliki tanggung jawab untuk tugas yang diberikan padanya. Apabila perumusan tanggung jawab tidak jelas dan terjadi suatu kesalahan, maka akan sulit untuk mencari siapa yang bertanggung jawab atas kesalahan tersebut. Pengelolaan yang baik terhadap kas memerlukan prosedur-prosedur yang memadai untuk melindungi pengeluaran kas. Dalam merancang prosedur-prosedur tersebut hendaknya diperhatikan tiga prinsip pokok. Pertama, harus terdapat pemisahan tugas secara tepat, sehingga petugas yang bertanggung jawab menangani transaksi kas dan menyimpan kas tidak merangkap sebagai petugas pencatat transaksi kas. Kedua, semua penerimaan kas hendaknya disetorkan seluruhnya ke bank secara harian. Ketiga, semua pengeluaran kas hendaknya dilakukan dengan menggunakan cek, kecuali untuk pengeluaran yang kecil jumlahnya dimungkinkan untuk menggunakan uang tunai, yaitu melalui kas kecil.

3

pengeluaran kas harus dilakukan dengan menggunakan cek, kecuali untuk pengeluaran yang jumlahnya kecil dapat dilakukan melalui kas kecil. Jika kewenangan untuk menandatangani cek didelegasikan kepada seorang pegawai yang ditunjuk, maka pegawai tersebut tidak diperkenankan untuk melakukan pencatatan transaksi kas. Hal ini untuk mencegah adanya kecurangan dalam pengeluaran kas yang tidak nampak dalam catatan akuntansi. Prosedur-prosedur yang digunakan untuk mengawasi kas, bisa berbeda-beda antara perusahaan yang satu dengan perusahaan lainnya. Hal ini tergantung pada berbagai faktor, seperti besarnya perusahaan, jumlah karyawan, sumber-sumber kas, dan sebagainya.

Dapat disimpulkan bahwa semakin baik sistem penerimaan dan pengeluaran kas yang dilakukan perusahaan, maka akan semakin dapat dipercaya besarnya akun kas yang dilaporkan pada laporan keuangan perusahan tersebut. Disamping itu, dengan penerapan prosedur pengelolaan kas yang baik, maka kemungkinan tingkat penyelewengan dan penggelapan kas akan mudah dicegah dan ditelusuri.

4

kas dan pengeluaran kas. Oleh karena itu, penulis tertarik untuk mengevaluasi sistem pengeluaran dan penerimaan kas perusahaan apakah sudah sesuai dengan kaidah teori atau tidak. Dengan demikian penulis mengambil judul penulisan skripsi ini yaitu: “Evaluasi Sistem Akuntansi Penerimaan dan Pengeluaran Kas Pada PT. Sukses Niaga Solusindo Salatiga”.

Persoalan Penelitian

Berdasarkan latar belakang di atas maka masalah yang hendak dikaji dalam penelitian ini adalah evaluasi sistem akuntansi penerimaan dan pengeluaran kas pada PT. Sukses Niaga Solusindo Salatiga. Persoalan penelitian yang dikaji dalam penelitian ini adalah :

1. Bagaimana sistem akuntansi penerimaan kas dan pengeluaran kas pada PT. Sukses Niaga Solusindo Salatiga?

2. Apakah kelemahan dan kelebihan sistem akuntansi pengeluaran kas pada PT. Sukses Niaga Solusindo Salatiga?

Tujuan Penelitian

Hasil penelitian ini bertujuan untuk:

1. Mengetahui sistem akuntansi penerimaan kas dan pengeluaran kas pada PT. Sukses Niaga Solusindo Salatiga.

5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat: 1. Bagi Peneliti

Untuk mendapatkan pengalaman atau pengetahuan dalam melakukan penelitian dan melatih diri dalam menerapkan ilmu pengetahuan yang sudah diperoleh. 2. Bagi perusahaan

Sebagai bahan masukan atau bahan pertimbangan bagi perusahaan khususnya dalam merancang sistem akuntansi penerimaan dan pengeluaran kas pada PT. Sukses Niaga Solusindo Salatiga.

KAJIAN PUSTAKA Sistem

Mulyadi (2003) mendefinisikan sistem sebagai suatu jaringan prosedur yang dibuat menurut pola terpadu untuk melaksanakan kegiatan pokok perusahaan. Sistem yang baik akan menghasilkan informasi yang berkualitas. Berikut kriteria sistem yang baik menurut Romney (2003) :

1. Relevant: informasi dikatakan relevan jika informasi tersebut mempunyai manfaat bagi pemakainya untuk pengambilan keputusan.

2. Reliable: informasi dikatakan reliabel jika bebas dari kesalahan dan akurat dalam kegiatan organisasi.

6

4. Timely: informasi tepat waktu jika diberikan dalam waktu memungkinkan pemakai untuk menggunakannya untuk membuat keputusan.

5. Understandable: informasi dimengerti jika disajikan dalam format yang berguna dan mudah dimengerti.

6. Verifiable: informasi diverifikasi jika dua orang bertindak secara independen masing-masing akan menghasilkan informasi yang sama.

Suatu sistem dapat terdiri dari beberapa sub-sub sistem, dan sub-sub sistem tersebut dapat pula terdiri dari beberapa sub-sub sistem yang lebih kecil. Contoh: Sistem Akuntansi terdiri dari sub sistem akuntansi penjualan, sub sistem akuntansi pembelian, sub sistem akuntansi penggajian dan sub sistem akuntansi biaya, dengan dokumen-dokumen dasar sebagai komponennya, seperti buku jurnal, buku besar, buku pembantu, neraca saldo, laporan rugi/laba, dan laporan perubahan modal.

Komponen pokok sistem akuntansi terdiri dari dokumen, prosedur dan laporan menurut Mulyadi (2003):

a. Dokumen

Dokumen berfungsi untuk mengumpulkan data sebelum diinput kesistem. Fungsi utama dokumen adalah sebagai bukti transaksi yang harus dapat ditelusuri dari laporan ke catatan dan akhirnya ke dokumen.

b. Prosedur

7

terjadi. Kegiatan klerikal yaitu kegiatan yang dilakukan untuk mencatat informasi dalam formulir, buku besar, dan buku jurnal. Yakni meliputi menulis, mengadakan, menghitung, memberi kode, mendaftar, memilih, memindahkan dan membandingkan. (Mulyadi,2001). Pengertian prosedur menurut Baridwan (2004) prosedur adalah suatu urut–urutan pekerjaan kirani (clerical), biasanya melibatkan beberapa orang atau lebih yang disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi.

c. Laporan

Laporan merupakan output sebuah sistem akuntansi. Sistem akuntasi yang baik harus mampu menghasilkan laporan yang berisikan informasi yang digunakan oleh pihak-pihak yang berkepentingan, baik manajemen maupun pihak luar perusahaan.

Sistem Akuntansi

8

Menurut Mulyadi (2003), akuntansi diciptakan untuk mengidentifikasi, merakit, menggolongkan, menganalisis, mencatat dan melaporkan transaksi bersama-sama untuk mencapai tujuan tertentu, yaitu:

1) Sistem terdiri dari unsur-unsur.

2) Unsur-unsur tersebut merupakan bagian terpadu dalam sistem yang bersangkutan.

3) Unsur-unsur itu bekerja sama untuk mencapai tujuan sistem. 4) Suatu sistem merupakan bagian dari sistem lain yang lebih besar.

Sistem akuntansi yang efektif dapat memberikan jaminan yang memadai bahwa transaksi yang dicatatkan terjadinya adalah:

1) Sah. (Sudah Layak dan Sesuai Dengan Yang Diharapkan) 2) Telah diotorisasi. (Sudah Diberi Suatu Wewenang) 3) Telah dicatat. (Sudah dicatat di tempat yang seharusnya) 4) Telah dinilai secara wajar. (Sudah Diperiksa)

5) Telah diklasifikasi/digolongkan secara wajar. (Sudah Dipisahkan Sesuai dengan Dokumen masing-masing)

6) Telah dicatat dalam periode yang seharusnya. (Sudah Dicatat secara berkala sesuai yang diharapkan)

7) Telah dimasukkan ke dalam buku pembantu dan telah diringkas dengan benar. (Sudah Dicatat di buku yang sudah disediakan)

9

diotorisasi, dinilai, dan diklasifikasikan secara wajar serta dicatat dalam media dan waktu yang tepat.

Sistem Akuntansi Kas

Menurut Mulyadi (2003), sistem akuntansi kas adalah kesatuan yang melibatkan bagian–bagian, formulir-formulir, catatan-catatan, prosedur-prosedur dan alat-alat yang saling berkaitan satu sama lain yang digunakan perusahaan untuk menangani penerimaan dan pengeluaran kas yang terjadi dalam perusahaan.

1. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) diatas secarik kertas (Mulyadi,2001). Formulir sering disebut juga sebagai sarana atau media, karena formulir digunakan untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan. Dengan formulir ini, data yang bersangkutan dengan transaksi direkam untuk pertama kalinya sebagai dasar pencatatan. Contoh formulir: Bukti kas keluar, Bukti Bank keluar.

2. Jurnal

10 3. Buku Besar

Buku besar terdiri dari rekening–rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal (Mulyadi,2003).

4. Buku Pembantu

Merupakan catatan akuntansi akhir (Book of final entry) yang berarti tidak ada catatan akuntansi lain lagi.

5. Laporan

Hasil akhir proses akuntansi adalah laporan keungan yang dapat berupa neraca, laporan laba rugi, laporan perubahan laba yang ditahan, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, dan lain sebagainya (Mulyadi,2003).

Sistem Akuntansi Penerimaan Kas

Menurut Mulyadi (2003), sistem akuntansi penerimaan kas adalah suatu catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang dari penjualan tunai atau dari piutang yang siap dan bebas digunakan untuk kegiatan umum.

Fungsi-fungsi yang terkait dalam sistem akuntansi penerimaan kas menurut Mulyadi (2003), meliputi:

1. Bagian penjualan

11 2. Bagian kas

Dalam transaksi penjualan tunai, bagian ini bertanggung jawab sebagai penerima kas dari pembeli.

3. Bagian gudang

Bagian gudang bertanggung jawab dalam menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut kepada bagian pengiriman.

4. Bagian pengiriman

Bagian ini bertanggung jawab untuk mengemas barang dan menyerahkan barang yang telah dibayar harganya dari pembeli.

5. Bagian kasir

Bagian ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan membuat laporan penjualan.

Dokumen yang digunakan dalam sistem penerimaan kas berupa formulir. Formulir adalah secarik kertas yang memiliki ruang untuk diisi, Jenis formulir sebagai berikut (Mulyadi, 2003):

1. Faktur penjualan tunai

Dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai penjualan.

2. Pita registrasi kas

12 3. Credit card sales slip

Dokumen ini dicetak oleh credit card center bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan yang menjadi anggota kartu kredit.

4. Bill off loading

Dokumen ini merupakan bukti penyerahan dari perusahaan penjualan barang kepada perusahaan angkutan umum.

5. Faktur penjualan COD (Cash On Delivery Sales)

Dokumen ini digunakan untuk merekam penjualan COD. 6. Bukti setor bank

Dokumen ini dibuat oleh bagian kas sebagai bukti penyetoran kas ke bank. 7. Rekap harga pokok penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode.

Catatan akuntansi yang digunakan dalam sistem akuntansi penerimaan kas berupa (Mulyadi, 2001):

1. Jurnal penjualan

Digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan. 2. Jurnal penerimaan kas

Untuk mencatat penerimaan kas dari berbagi sumber, diantaranya dari penjualan tunai.

3. Jurnal umum

13 4. Kartu persediaan

Untuk mencatat berkurangnya harga pokok produk yang dijual. Selain itu kartu ini juga digunakan untuk mengawasi mutasi dan persediaan barang yang disimpan di gudang.

5. Kartu gudang

Untuk mencatat berkurangnya kuantitas produk yang dijual.

Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai menurut (Mulyadi, 2001) :

1. Prosedur Order Penjualan

Dalam prosedur ini penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran harga barang ke fungsi kas dan untuk memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

2. Prosedur Penerimaan Kas

Dalam prosedur ini fungsi kas menerima pembayaran harga barang dari pembeli dan memberikan tanda pembayaran kepada pembeli untuk memungkinkan pembeli tersebut melakukan pengambilan barang yang dibeli dari fungsi pengiriman.

3. Prosedur Penyerahan Barang

14

Dalam prosedur ini fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas.

5. Prosedur Penyetoran Kas ke Bank

Dalam prosedur ini fungsi kas menyetorkan kas yang diterima dari penjualan tunai ke bank dalam jumlah penuh.

6. Prosedur Pencatatan Penerimaan Kas

Dalam prosedur ini fungsi akuntansi mencatat penerimaan kas ke dalam jurnal penerimaan kas berdasarkan bukti setor bank yang diterima dari bank melalui fungsi kas.

7. Prosedur Pencatatan Harga Pokok Penjualan

15 Sistem Akuntansi Pengeluaran Kas

Menurut Mulyadi (2003) Sistem akuntansi pengeluaran kas adalah suatu catatan yang dibuat untuk melaksanakan kegiatan pengeluaran baik dengan cek maupun dengan uang tunai yang digunakan untuk kegiatan umum perusahaan. Menurut Baridwan (2009), “Prosedur pengeluaran kas adalah prosedur pengeluaran cek untuk melunasi utang yang sudah disetujui dan mencatat pengeluaran tersebut.” Sedangkan menurut Krismiaji (2005:319), “Siklus pengeluaran adalah serangkaian aktivitas bisnis dan kegiatan pengelolaan data yang berhubungan dengan pembelian dan pembayaran atas barang dan jasa yang dibeli.”

Berdasarkan pendapat dari beberapa ahli, maka dapat disimpulkan bahwa prosedur pengeluaran kas merupakan suatu prosedur yang menggunakan cek atau uang tunai untuk melakukan pembayaran terhadap transaksi pembelian atas barang dan jasa yang dilakukan oleh perusahaan.

Fungsi terkait dalam sistem akuntansi pengeluaran kas meliputi: a. Fungsi Hutang.

Fungsi ini menerima dokumen-dokumen dari bagian lain yang nantinya akan digunakan sebagai dokumen pendukung bukti pengeluaran uang dan menyiapkan bukti pengeluaran uang.

b. Fungsi Kasir.

16

kepada pejabat yang berwenang, serta memberikan cek kepada pihak yang namanya tercantum dalam cek.

c. Fungsi Akuntansi.

Bagian akuntansi yang terkait dalam pengeluaran uang ini adalah bagian kartu persediaan dan kartu biaya serta bagian buku jurnal, buku besar dan pelaporan. Tugasnya yaitu menerima dari bagian utang lembar pertama bukti pengeluaran kas beserta bukti-bukti pendukung. Selain itu menyimpan bukti-bukti pengeluaran uang beserta bukti-bukti pendukung ke dalam suatu file yang disebut dengan file bukti pengeluaran uang yang telah dibayar. Dalam menyimpan bukti-bukti pengeluaran uang ini, sebelumnya diurutkan menurut urutan nomor urut bukti pengeluaran uang.

Sedangkan menurut Baridwan (2009), fungsi yang terkait dalam sistem pengeluaran kas meliputi:

a. Bagian Utang.

Bagian ini bertugas membandingkan faktur pembelian dengan laporan penerimaan barang. Faktur pembelian yang dilampiri dengan laporan penerimaan barang.

b. Bagian pengeluaran uang, berfungsi:

17

3. Mengecap “lunas” pada bukti-bukti pendukung pengeluaran kas atau melubanginya dengan perforator.

4. Mencatat cek ke dalam daftar cek (check register). Check register dapat juga dikerjakan di bagian akuntansi.

5. Menyerahkan cek kepada kreditur (orang yang dibayar). c. Bagian Internal Auditing

Dalam hubungannya dengan prosedur utang dan pengeluaran kas, bagian internal auditing bertugas untuk memeriksa buku pembantu utang, mencocokkan dengan jurnal pembelian dan pengeluaran uang.

Dokumen yang digunakan dalam sistem akuntansi pengeluaran kas: a. Dokumen pelengkap pengadaan dan penerimaan barang/jasa.

Dokumen ini merupakan dokumen yang digunakan untuk mendukung permintaan pengeluaran kas.

b. Cek

Dari sudut sistem informasi akuntansi cek merupakan dokumen yang digunakan untuk memerintahkan melakukan pembayaran sejumlah uang kepada orang atau organisasi yang namanya tercantum dalam cek.

c. Voucher

18

Catatan Akuntansi Yang digunakan dalam Sistem akuntansi pengeluaran kas meliputi:

a. Jurnal Pengeluaran Kas.

Digunakan untuk mencatat pengeluaran kas. b. Register Cek.

Register cek digunakan untuk mencatat cek-cek perusahaan yang dikeluarkan untuk pembayaran kreditur atau pihak lain.

Jaringan prosedur yang membentuk sistem pengeluaran kas dari penjualan tunai menurut (Mulyadi, 2001) :

1. Sistem akuntansi pengeluaran kas dengan cek yang tidak memerlukan permintaan

cek, terdiri dari jaringan prosedur berikut ini: a. Prosedur pembuatan bukti kas keluar b. Prosedur pembayaran kas

c. Prosedur pencatatan pengeluaran kas

19

2. Sistem akuntansi pengeluaran kas dengan cek yang memerlukan permintaan cek,

terdiri dari jaringan prosedur berikut ini: a. Prosedur Permintaan Cek.

Dalam prosedur ini fungsi yang mengeluarkan pengeluaran kas mengajukan permintaan pengeluaran kas dengan mengisi permintaan cek. Dokumen ini dimintakan otorisasi dari kepala fungsi yang bersangkutan dan dikirimkan ke fungsi akuntansi (Bagian Utang) sebagai dasar fungsi yang terakhir ini dalam pembuatan bukti kas keluar.

b. Prosedur Pembuatan Bukti Kas Keluar.

Berdasarkan dokumen pendukung yang dikumpulkan melalui sistem pembelian atau berdasarkan permintaan cek yang diterima oleh fungsi akuntansi (Bagian Utang), dalam prosedur pembuatan bukti kas keluar, Bagian Utang membuat bukti kas keluar. Bukti kas keluar ini berfungsi sebagai perintah kepada fungsi kas untuk mengisi cek sebesar jumlah rupiah yang tercantum pada dokumen tersebut dan mengirimkan cek tersebut kepada kreditur yang namanya ditulis dalam dokumen tersebut.

c. Prosedur Pembayaran Kas.

Dalam prosedur ini, fungsi kas mengisi cek, meminta tanda tangan atas cek kepada pejabat yang berwenang, dan mengirimkan cek tersebut kepada kreditur yang namanya tercantum pada bukti kas keluar.

20

Dalam prosedur ini, fungsi akuntansi mencatat pengeluaran kas di dalam jurnal pengeluaran kas atau register cek. Di samping fungsi akuntansi mencatat pengeluaran kas di dalam jurnal pengeluaran kas, pendebitan yang timbul dari transaksi pengeluaran dicatat dalam buku pembantu (dalam kartu biaya dan kartu persediaan).

METODE PENELITIAN Obyek Penelitian

Penelitian ini dilakukan di PT. Sukses Niaga Solusindo Salatiga. Obyek yang diteliti dalam penelitian ini adalah sistem akuntansi penerimaan dan pengeluaran kas pada PT. Sukses Niaga Solusindo Salatiga. Fokus penelitian ini adalah menggambarkan bagaimana sistem akuntansi penerimaan dan pengeluaran kas yang telah dilakukan oleh PT. Sukses Niaga Solusindo Salatiga dengan cara mempelajari dan menganalisis komponen-komponen terkait yang meliputi dokumen dan catatan yang digunakan, prosedur yang dilakukan beserta fungsi-fungsi yang terkait, serta pelaporannya.

Metode Pengumpulan Data

Metode pengumpulan data dan data yang digunakan adalah sebagai berikut: 1. Dokumentasi

21 2. Wawancara

Dalam melakukan wawancara terhadap pimpinan PT. Sukses Niaga Solusindo Salatiga, data yang diperoleh adalah prosedur penerimaan dan pengeluaran kas serta sejarah berdirinya PT. Sukses Niaga Solusindo Salatiga.

3. Observasi

Yaitu dengan melakukan pengamatan langsung baik terhadap aktivitas karyawan maupun sistem penerimaan dan pengeluaran kas yang berjalan.

Metode Analisis Data

Metode analisis data yang digunakan adalah analisis deskriptif kualitatif yang memberikan gambaran mengenai sistem pengeluaran kas dan penerimaan kas di perusahaan. Langkah-langkah analisis dalam penelitian ini adalah:

1. Mengidentifikasi prosedur-prosedur yang membentuk sistem penerimaan dan pengeluaran kas yang dilakukan oleh PT. Sukses Niaga Solusindo Salatiga. 2. Mengidentifikasi dokumen-dokumen sistem penerimaan dan pengeluaran kas

PT. Sukses Niaga Solusindo Salatiga.

22 PEMBAHASAN

Sistem Akuntansi Penerimaan Kas PT. Sukses Niaga Solusindo Salatiga

Sistem informasi akuntansi penerimaan kas pada PT. Sukses Niaga Solusindo Salatiga bersumber dari penjualan produk secara tunai dan transfer bank. Transaksi penjualan dilakukan dengan cara pembeli menghubungi perusahaan ke Customer Service melalui telepon atau datang langsung ke perusahaan. Seluruh transaksi penjualan dilakukan secara tunai dan piutang.

Prosedur

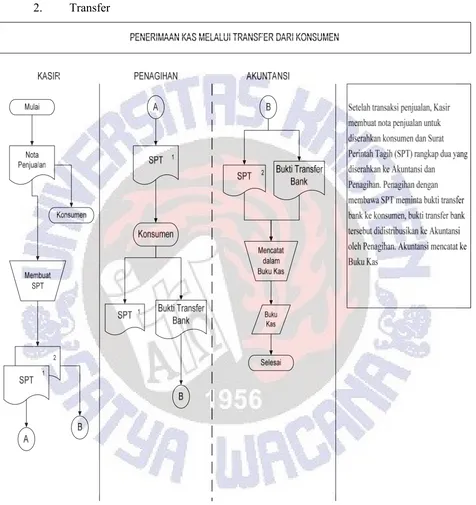

1. Prosedur penerimaan kas diawali dari bagian kasir yang membuat dan menyiapkan kwitansi dan surat perintah tagih ( SPT ) rangkap dua yang nantinya kwitansi dan SPT 1 diserahkan kepada bagian penagihan dan SPT 2 diserahkan kepada bagian akuntansi.

2. Setelah bagian penagih menerima kwitansi dan SPT 1 dari bagian kasir, bagian penagih melakukan penagihan ke konsumen. Bagian penagih menerima bukti transfer jika konsumen melakukan pembayaran melalui transfer bank, menerima pembayaran secara tunai dan cek. Bagian penagih mendistribusikan cek dan uang tunai ke bagian kasir serta mendistribusikan bukti transfer ke bagian akuntansi.

23

4. Bagian akuntansi menerima bukti pencairan bank, nota bukti pembayaran, bukti transfer serta SPT 2 segera mencatatnya ke buku harian dan buku besar yang akhirnya diarsip sebagai dokumen penerimaan kas.

Berikut penjelasan mengenai urutan penerimaan kas pada PT. Sukses Niaga Solusindo Salatiga:

a. Bagian yang terkait dan aktivitas yang dilakukan dalam Sistem Akuntansi Penerimaan Kas dari Piutang pada PT. Sukses Niaga Solusindo Salatiga.

1. Bagian kasir

a. Membuat nota penjualan untuk konsumen.

b. Membuat kwitansi rangkap dua (rangkap 1 untuk konsumen, rangkap 2 untuk bagian akuntansi).

c. Membuat SPT rangkap dua (pembayaran secara transfer). d. Menyerahkan SPT ke bagian penagihan.

e. Menerima hasil tagihan dan kwitansi dari penagihan. f. Mencocokan jumlah uang dan kwitansi.

g. Membuat bukti penerimaan kas/bank.

h. Mendistribusikan kwitansi yang sudah tertagih dan kwitansi yang belum tertagih, surat perintah tagih, bukti penerimaan kas/bank ke sub bagian akuntansi.

2. Bagian Akuntansi

24

c. Menerima Bukti Penerimaan Kas/Bank, kwitansi dan SPT dari kasir. d. Memeriksa bukti-bukti tersebut dan membandingkannya.

e. Mencatat hasil penagihan tersebut ke dalam buku piutang dan jurnal penerimaan kas.

f. Membukukan hasil penagihan ke dalam buku harian. 3. Penagihan

a. Menerima surat perintah penagihan dari kasir. b. Melakukan penagihan ke konsumen.

c. Menyerahkan hasil tagihan yang berupa uang tunai, cek maupun giro dari pemakai konsumen, kepada bagian kasir.

i. Mencatat penerimaan kas ke buku kas kasir berdasarkan bukti penerimaan kas/bank.

Dokumen

Dokumen Yang digunakan dalam sistem akuntansi penerimaan kas pada PT. Sukses Niaga Solusindo Salatiga:

1. Nota Penjualan

Sebagai bukti penjualan yang diserahkan ke konsumen. 2. Kwitansi

- Sebagai bukti penjualan atas hasil penjualan.

25

Sebagai perintah untuk menagih, karena piutang benar-benar jatuh tempo dan sebagai bukti penyerahan uang.

4. Bukti transfer Bank

Sebagai bukti bahwa konsumen telah mentransfer tagihan melalui Bank. Catatan Akuntansi Yang Digunakan dalam sistem akuntansi penerimaan kas pada PT.

Sukses Niaga Solusindo Salatiga yaitu: 1. Jurnal Penerimaan Kas

Digunakan untuk mencatat berkurangnya piutang dari transaksi penerimaan kas dari konsumen.

2. Buku Kas Kasir

Digunakan untuk mencatat hasil penerimaan kas dan pengeluaran kas pada transaksi yang terjadi.

3. Buku Harian

Sebagai catatan transaksi yang terjadi setiap hari yang dilakukan oleh bagian akuntansi.

4. Kwitansi

Digunakan sebagai bukti pembayaran yang dibuat setelah piutang terbayar serta sebagai bukti penjualan.

5. Surat Perintah Tagih (SPT)

26

Sebagai bukti bahwa konsumen telah mentransfer tagihan melalui Bank, yang telah disepakati sebelumnya.

7. Buku Kas

Digunakan untuk mencatat dari transaksi penerimaan dan pengeluaran kas.

Laporan

27

[image:32.612.84.551.156.661.2]Flowchart prosedur penerimaan kas pada PT. Sukses Niaga Solusindo Salatiga: 1. Tunai

28 2. Transfer

29

Sistem Akuntansi Pengeluaran Kas PT. Sukses Niaga Solusindo Salatiga

Sistem akuntansi pengeluaran kas pada PT. Sukses Niaga Solusindo Salatiga terdiri dari penggajian dan pengeluaran umum. Dokumen dan catatan yang digunakan dalam sistem akuntansi pengeluaran kas pada PT. Sukses Niaga Solusindo Salatiga:

Prosedur

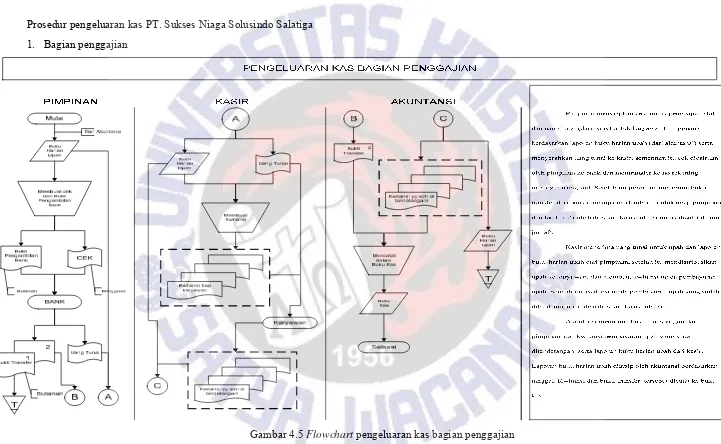

1. Prosedur sistem akuntansi penerimaan kas diawali oleh pimpinan yang menyerahkan bukti setoran gaji ke bagian akuntansi, berdasarkan slip gaji melalui transfer dan tunai gaji staff dan karyawan.

2. Bagian akuntansi yang menerima laporan dari pimpinan berupa dokumen kwitansi bukti transfer penggajian karyawan (bagian staf kantor), serta menerima kwitansi pembelian, bahan baku dari bagian gudang. Bagian akuntansi mendistribusikan kwitansi pembelian perlengkapan (kebersihan)/bahan baku/peralatan dari bagian yang membutuhkan ke kasir. Setelah menerima dokumen tersebut dari bagian akuntansi, bagian kasir menyiapkan uang tunai dan didistribusikan ke bagian yang membutuhkan. Bagian akuntansi mengarsip semua dokumen baik gaji maupun bukti pengeluaran ke buku harian dan buku besar dan mendistribusikan ke bagian perbendaharaan.

30

4. Bagian perbendaharaan menerima catatan transaksi dari bagian akuntansi untuk diperiksa lebih lanjut.

Fungsi Yang Terkait dalam Sistem Akuntansi Pengeluaran Kas pada PT. Sukses Niaga Solusindo Salatiga yaitu:

1. Fungsi akuntansi

a) Menerima bukti pendukung dan bukti pengeluaran kas/bank dari bagian yang memerlukan pengeluaran.

b) Memeriksa dan meneliti semua bukti pendukung pengeluaran. c) Memintakan otoritasi ke kepala bagian keuangan dan kepala cabang. d) Menyerahkan bukti pengeluaran kas dan dokumen pendukung ke bagian

kasir.

e) Menerima kembali bukti pengeluaran kas/bank dari bagian kasir. f) Mencatat dalam register cek dan buku harian.

2. Fungsi Kasir

a) Menerima bukti pendukung pengeluaran kas dari bagian akuntansi. b) Menyiapkan cek ataupun uang tunai.

c) Memintakan tandatangan persetujuan atas cek kepada kepala bagian keuangan.

31 Dokumen

Dokumen Yang Digunakan dalam Sistem Akuntansi Pengeluaran Kas pada PT. Sukses Niaga Solusindo Salatiga yaitu:

a. Bukti Pengeluaran Kas/Bank Dokumen ini berisi perintah kas kepada fungsi kasir dan dijadikan sebagai dokumen sumber bagi pencatatan berkurangnya utang.

b. Cek

Dokumen ini digunakan untuk melakukan pembayaran untuk biaya operasional seperti biaya gaji, yang mana pencairan dilakukan di bank. c. Bukti Transfer Bank

Dokumen ini sebagai bukti bahwa PT. Sukses Niaga Solusindo Salatiga telah melakukan pembayaran melalui transfer bank untuk pembayaran hutang.

d. Nota pengeluaran

Sebagai bukti penggunaan uang tunai (pengeluaran kas) yang telah digunakan untuk berbagai keperluan.

e. Buku harian upah

Catatan yang digunakan untuk mencatat pembayaran upah karyawan harian berdasarkan jam kerja.

f. Buku Kas

32

Catatan Akuntansi Yang digunakan dalam Sistem Akuntansi Pengeluaran Kas pada PT. Sukses Niaga Solusindo Salatiga yaitu :

b. Buku harian upah. c. Catatan kebutuhan. d. Buku Kas.

Laporan

33 Prosedur pengeluaran kas PT. Sukses Niaga Solusindo Salatiga

[image:38.792.41.762.76.520.2]1. Bagian penggajian

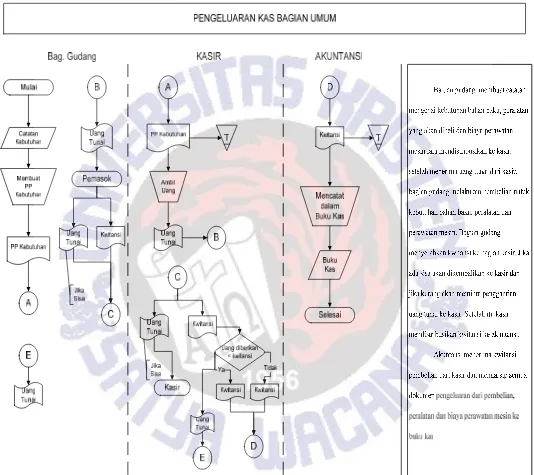

34 2. Bagian umum

35 PEMBAHASAN

Sistem Akuntansi Penerimaan Kas Pada PT. Sukses Niaga Solusindo Salatiga Berdasarkan Flowchart penerimaan kas secara tunai maupun transfer bank kesemuanya tersebut sumber penerimaan pada PT. Sukses Niaga Solusindo Salatiga berasal dari konsumen yang membeli produk. Pembahasan dari hasil penelitian mengenai sistem akuntansi penerimaan kas pada PT. Sukses Niaga Solusindo Salatiga sebagai berikut:

a. Prosedur penerimaan kas cukup baik secara tunai maupun piutang sudah sesuai dengan kaidah-kaidah dalam sistem informasi akuntansi yang dinyatakan oleh Mulyadi (2003) hal ini berarti bahwa dalam sistem akuntansi penerimaan kas PT. Sukses Niaga Solusindo Salatiga menggunakan prosedur dan adanya bagian yang terlibat. melalui penagihan secara langsung oleh perusahaan dilakukan oleh petugas penagih setelah menerima surat perintah tagih dari bagian perbendaharaan. Beberapa bagian yang terlibat di dalamnya yaitu bagian penagihan, bagian kasir, dan bagian akuntansi serta bagian gudang masing-masing telah melakukan tugasnya sesuai dengan tanggung jawabnya.

36

nota jumlah yang akan ditagih serta bukti jumlah uang yang telah tertagih, bukti transfer sebagai bukti konsumen telah mentransfer jumlah tagihan melalui Bank. c. Catatan akuntansi yang digunakan dalam sistem penerimaan kas pada PT. Sukses

Niaga Solusindo Salatiga sesuai dengan kaidah-kaidah dalam sistem informasi akuntansi yang dinyatakan oleh Mulyadi (2003) dalam sistem akuntansi penerimaan kas. Catatan yang digunakan yaitu buku kas kasir, buku harian, buku besar, dan jurnal penerimaan kas. Dalam hal ini buku kas kasir digunakan untuk mencatat transaksi penerimaan kas dan pengeluaran kas yang dilakukan oleh kasir. Buku harian digunakan untuk mencatat transaksi setiap hari. Buku besar merupakan catatan yang terjadi setiap bulan berdasarkan buku harian.

d. Proses pelaporan keuangan yang terjadi dari bagian kasir ke pimpinan dengan melaporkan penerimaan kas harian dengan memberikan nota pembelian dari pelanggan maupun kwitansi-kwitansi yang terkait dengan pengeluaran kas setiap harinya.

37

f. PT. Sukses Niaga Solusindo sudah menerapkan jaringan prosedur dari penerimaan kas sesuai dengan teori Mulyadi. Untuk lebih jelasnya dapat dilihat pada tabel berikut ini.

Dari tabel tersebut dapat dijelaskan bahwa prosedur penerimaan kas PT. Sukses Niaga Solusindo Salatiga beberapa sudah sesuai dengan kaidah-kaidah dalam sistem informasi akuntansi yang dinyatakan oleh Mulyadi (2003) karena prosedur tersebut sudah ada di PT. Sukses Niaga Solusindo Salatiga.

Sistem Akuntansi Pengeluaran Kas Pada PT. Sukses Niaga Solusindo Salatiga Pengeluaran kas pada PT. Sukses Niaga Solusindo Salatiga digunakan untuk pembayaran utang, biaya operasional, dan biaya administrasi. Untuk pengeluaran kas perusahaan menggunakan uang tunai, cek, maupun giro. Pembahasan dari hasil penelitian mengenai sistem akuntansi pengeluaran kas pada PT. Sukses Niaga Solusindo Salatiga sebagai berikut:

No Prosedur Penerapan

Sesuai Tidak

1 Prosedur Order Penjualan 9

2 Prosedur Penerimaan Kas 9

3 Prosedur Penyerahan

Barang 9

4 Prosedur Pencatatan

Penjualan Tunai 9

5 Prosedur Penyetoran Kas

ke Bank 9

6 Prosedur Pencatatan

Penerimaan Kas 9

7 Prosedur Pencatatan Harga

38

a. Prosedur pengeluaran kas pada PT. Sukses Niaga Solusindo Salatiga sesuai dengan kaidah-kaidah dalam sistem informasi akuntansi yang dinyatakan oleh Mulyadi (2003) hal ini berarti sistem akuntansi pengeluaran kas PT. Sukses Niaga Solusindo Salatiga telah melibatkan beberapa bagian dalam perusahaan dan juga disertai bukti-bukti pendukung. Sebelum pengeluaran uang disetujui maka bagian akuntansi memeriksa kesahihan dari dokumen pendukung pengeluaran kas. Sebelum melakukan pengeluaran kas, setiap minggu perusahaan menyusun rencana pembelanjaan atau pengeluaran uang. Dalam melakukan pengeluaran perusahaan mengambil uang dari kas yang ada di tangan perusahaan kemudian sisanya disetor ke bank. Alasan perusahaan yaitu untuk menghemat waktu karena perusahaan tidak perlu mengambil dari bank. Hal ini memungkinkan penyelewengan kas perusahaan.

b. Fungsi yang terkait dalam sistem akuntansi pengeluaran kas sesuai dengan kaidah-kaidah dalam sistem informasi akuntansi yang dinyatakan oleh Mulyadi (2003). Hal ini berarti dalam sistem akuntansi pengeluaran kas PT. Sukses Niaga Solusindo Salatiga sudah melibatkan beberapa bagian dalam perusahaan yaitu bagian akuntasi, bagian kasir, dan bagian pengawas intern yaitu kepala bagian keuangan dan kepala cabang.

39

Salatiga telah menggunakan dokumen seperti kwitansi bukti penggajian dan perencanaan pembelian telah secara urut melalui prosedur yang jelas dan diproses dengan baik.

d. Catatan akuntansi yang digunakan dalam sistem akuntansi pengeluaran kas seperti buku harian, buku besar PT. Sukses Niaga Solusindo Salatiga sudah sesuai dengan kaidah-kaidah dalam sistem informasi akuntansi yang dinyatakan oleh Mulyadi (2003).

e. PT. Sukses Niaga Solusindo Salatiga tidak memiliki laporan dalam format khusus untuk yang terkait dengan sistem akuntansi pengeluaran kas. Tetapi proses pelaporan yang terjadi dari bagian kasir ke pimpinan adalah melaporkan penerimaan dan pengeluaran kas harian dalam satu minggu serta dilampiri nota penjualan dari pemasok, laporan gaji harian dalam satu minggu maupun kwitansi-kwitansi yang terkait dengan pengeluaran kas setiap harinya.

f. PT. Sukses Niaga Solusindo sudah menerapkan jaringan prosedur dari pengeluaran kas sesuai dengan teori Mulyadi. Untuk lebih jelasnya dapat dilihat pada tabel berikut ini:

No Prosedur Penerapan

Sesuai Tidak 1 Prosedur pembuatan bukti

kas keluar 9

2 Prosedur pembayaran kas √ 3 Prosedur pencatatan

pengeluaran kas 9

40

Dari tabel tersebut dapat dijelaskan bahwa prosedur pengeluaran kas PT. Sukses Niaga Solusindo Salatiga beberapa sudah sesuai dengan kaidah-kaidah dalam sistem informasi akuntansi yang dinyatakan oleh Mulyadi (2003) karena prosedur tersebut sudah ada di PT. Sukses Niaga Solusindo Salatiga.

Dari pembahasan tersebut sistem akuntansi penerimaan dan pengeluaran kas pada PT. Sukses Niaga Solusindo Salatiga seudah sesuai dengan kaidah-kaidah dalam sistem informasi akuntansi yang dinyatakan oleh Mulyadi (2003), terutama yang paling sesuai adalah pada dokumen, karena PT. Sukses Niaga Solusindo Salatiga memiliki SPT yang difungsikan sebagai surat tagih, kwitansi sebagai bukti atau nota jumlah yang akan ditagih serta bukti jumlah uang yang telah tertagih, bukti transfer sebagai bukti konsumen telah mentransfer jumlah tagihan melalui Bank, selain itu juga memiliki kwitansi bukti penggajian dan perencanaan pembelian telah secara urut melalui prosedur yang jelas dan diproses dengan baik.

Kekurangan sistem akuntansi penerimaan dan pengeluaran kas pada PT. Sukses Niaga Solusindo Salatiga yaitu adanya tidak memiliki laporan dalam format khusus untuk yang terkait dengan sistem akuntansi pengeluaran dan penerimaan kas, Sementara kelebihan sistem akuntansi penerimaan dan pengeluaran kas pada PT. Sukses Niaga Solusindo Salatiga yaitu prosedur dan dokumen yang digunakan sudah

5 Prosedur Pembuatan

Bukti Kas Keluar √

6 Prosedur Pembayaran Kas √ 7 Prosedur Pencatatan

41

sesuai dengan kaidah-kaidah dalam sistem informasi akuntansi yang dinyatakan oleh Mulyadi (2003).

42 KESIMPULAN DAN SARAN

Kesimpulan Sistem Akuntansi Penerimaan Kas PT. Sukses Niaga Solusindo Salatiga

1) Prosedur penerimaan kas dari penerimaan secara tunai dan piutang sudah sesuai dengan kaidah-kaidah dalam sistem informasi akuntansi yang dinyatakan oleh Mulyadi (2003), karena ada bagian yang terlibat di dalamnya yaitu fungsi penagihan, fungsi kasir, fungsi akuntansi. Masing-masing bagian telah melakukan tugasnya sesuai dengan tanggung jawabnya

2) Dokumen yang digunakan dalam sistem penerimaan kas pada PT. Sukses Niaga Solusindo Salatiga sesuai dengan kaidah-kaidah teori dalam sistem informasi akuntansi yang dinyatakan oleh Mulyadi (2003), mana dokumen tersebut antara lain adalah SPT yang difungsikan sebagai surat tagih, kwitansi sebagai bukti atau nota jumlah yang akan ditagih serta bukti jumlah uang yang telah tertagih, bukti transfer sebagai bukti konsumen telah mentransfer jumlah tagihan melalui Bank.

43

Kesimpulan Sistem Akuntansi Pengeluaran Kas PT. Sukses Niaga Solusindo Salatiga

1) Prosedur pengeluaran kas pada PT. Sukses Niaga Solusindo Salatiga sebagian besar sesuai dengan kaidah-kaidah dalam sistem informasi akuntansi yang dinyatakan oleh Mulyadi (2003), karena sudah melibatkan beberapa bagian dalam perusahaan yaitu bagian akuntasi, bagian kasir, dan bagian pengawas intern yaitu kepala bagian keuangan dan kepala cabang.

2) Dokumen yang digunakan dalam sistem akuntansi pengeluaran kas pada PT. Sukses Niaga Solusindo Salatiga sesuai dengan kaidah-kaidahdalam sistem informasi akuntansi yang dinyatakan oleh Mulyadi (2003) karena dalam sistem akuntansi pengeluaran kas karena semua dokumen seperti kwitansi bukti penggajian dan perencanaan pembelian telah secara urut melalui prosedur yang jelas dan diproses dengan baik.

44

Kekurangan dan Kelebihan Sistem Akuntansi Penerimaan Kas PT. Sukses Niaga Solusindo Salatiga

Kekurangan sistem akuntansi penerimaan dan pengeluaran kas pada PT. Sukses Niaga Solusindo Salatiga yaitu adanya tidak memiliki laporan dalam format khusus untuk yang terkait dengan sistem akuntansi pengeluaran dan penerimaan kas, Sementara kelebihan sistem akuntansi penerimaan dan pengeluaran kas pada PT. Sukses Niaga Solusindo Salatiga yaitu prosedur dan dokumen yang digunakan sudah sesuai dengan kaidah-kaidah dalam sistem informasi akuntansi yang dinyatakan oleh Mulyadi (2003).

Saran

1. Penggunaan dokumen bukti kas masuk dan bukti kas keluar belum bernomor urut tercetak. Oleh sebab itu PT. Sukses Niaga Solusindo Salatiga hendaknya memberikan nomor urut bercetak pada dokumen bukti kas masuk dan bukti kas keluar, hal tersebut dimaksudkan untuk pengawasan penggunaan dokumen. 2. PT. Sukses Niaga Solusindo Salatiga diharapkan membuat buku besar dan

45 Daftar Pustaka

Baridwan, Zaki, 2009. Intermediate Accounting.Yogyakarta:BPFE Mulyadi. 2003. Sistem Akuntansi. Jakarta: Salemba Empat.

Supramono dan Intiyas Utami, 2004. Desain Proposal Penelitian. FE UKSW, Salatiga.