I. Pendahuluan

Akuisisi suatu perusahaan oleh perusahaan lainnya merupakan suatu investasi yang dilakukan dalam suatu ketidakpastian. Satu ditambah satu menjadi tiga, persamaaan ini merupakan persenyawaan khusus dari suatu merger atau akuisisi. Kunci prinsip d a l a m p e m b e l i a n t e r h a d a p s a t u perusahaan adalah menciptakan value bagi shareholder diatas value yang dihasilkan dari dua perusahaan tersebut. Dua perusahaan yang melebur akan lebih berharga daripada dua perusahaan yang terpisah, paling tidak itulah alasan dilakukannya merger dan akuisisi.

P r i n s i p d a s a r p e n i l a i a n s u a t u perusahaan layak diakuisisi apabila perusahaan tersebut mampu menghasilkan net present value (NPV) positif kepada shareholder perusahaan pengakuisisi. Namun, karena NPV perusahaan yang akan diakuisisi sulit untuk ditentukan, merger dan akuisisi tetap akan menjadi topik yang sangat menarik.

Di antara begitu banyak cara untuk mengukur nilai yang dihasilkan oleh merger dan akuisisi perusahaan terhadap shareholdernya, kinerja saham dalam jangka pendek dipandang sebagai bukti yang dipercaya sebagai bukti penambahan nilai bagi shareholder perusahaan. Peningkatan ini juga bisa diukur dari adanya

r e t u r n t o t a l b a g i s h a r e h o l d e r n y a . Sebagaimana dalam studi yang dilakukan o l e h M a n d e l k e r ( 1 9 7 4 ) , s e l a i n mempertimbangkan return aktual saham yang terjadi selama beberapa hari, abnormal return juga dapat dipakai sebagai ukuran keberhasilan penambahan nilai.

Salah satu bukti yang dapat diandalkan dalam penilaian apakah merger dan akuisisi m a m p u m e n a m b a h n i l a i b a g i shareholdernya dapat dilihat dari event study jangka pendek. Kebanyakan studi pengujian abnormal return disekitar hari pengumuman merger dan akuisisi sebagai suatu indikator tentang terjadinya penambahan nilai bagi shareholdernya atau malah membawa kehancuran (Hackbarth dan Morellec, 2006).

Penelitian tentang pengaruh merger dan akuisisi terhadap abnormal return perusahaan yang terdaftar di Bursa Efek Indonesia merupakan salah satu upaya penelitian untuk melihat reaksi pasar, dalam hal ini reaksi para pemegang saham, investor, analisisi investasi dan pelaku pasar modal lainnya.

B e r d a s a r k a n u r a i a n y a n g t e l a h dikemukakan, maka rumusan masalah dalam penelitian ini adalah,"Apakah terdapat perbedaan abnormal return antara sebelum dan sesudah merger dan akuisisi?" This research aims to determine the difference in abnormal returns generated by the company before and after mergers and acquisitions. Measurement variables used in this study is Cumulative Abnormal Return (CAR) which is divided into several event window that is CAR-20,-2; CAR0; CAR1, -1; and CAR2, 20. It is also used abnormal return for each day during 41 days of observation. The

study found no significant abnormal return on announcement of mergers and acquisitions. Other results show, there were no differences in abnormal return for each event window periods being compared. While on the daily abnormal stock returns for 41 days were compared in pairs, obtained the result that there are significant differences in abnormal return in a few days before and after mergers and acquisitions.

Keywords: Abnormal return, Merger, and Acquisition.

ANALISIS PERBEDAAN ABNORMAL RETURN

PADA PERUSAHAAN MERGER DAN AKUISISI

Amru Sukmajati STIE Swstamandiri Surakarta

disebut dengan return realisasi (realized return) yang dapat dicari dengan rumus:

II. Merger dan Akuisisi

"A business occurs when a corporation and one or more incorporated or unincorporated business are brought together into one account entity. The single entity carries on the activities of the previously separate independent enterprise".(Accounting Prinsiples BoardOpinion No. 15)

Berdasarkan pengertian diatas, dapat dinyatakan bahwa penggabungan usaha secara umum merupakan suatu keadaan yang menyebabkan terjadinya legal merger atau suatu keadaan yang menyebabkan sebuah perusahaan memiliki mayoritas voting stock perusahaan lain, sehingga perusahaan mempunyai kemampuan untuk m e n g e n d a l i k a n p r o s e s p e m b u a t a n keputusan serta menguasai aktiva dan kewajiban perusahaan lain dalam rangka memperbaiki kinerja perusahaaan.

Tiga macam bentuk penggabungan usaha menurut (Brigham and Gapenski, 1994) adalah:

1. Merger merupakan penggabungan usaha dengan cara mengambil alih semua operasi bisnis entitas bisnis dan entitas bisnis yang diambil alih kemudian dibubarkan.

2. Akuisisi merupakan penggabungan usaha dengan cara sebuah perusahaan mengakuisisi aset-aset produktif entitas bisnis lain dan mengintegrasikan aset-aset tersebut kedalam usahanya atau sebuah perusahaan mempunyai kendali atas fasilitas produktif entitas usaha lain d e n g a n m e n g a k u i s i s i d a l a m penggabungan badan usaha dapat berupa akuisisi aktiva.

3. K o n s o l i d a s i m e r u p a k a n s e b u a h p e n g g a b u n g a n u s a h a y a n g menyebabkan sebuah usaha baru terbentuk dengan mengambil alih aset dan operasi bisnis dua atau lebih bisnis yang terpisah dan entitas-entitas yang sebelumnya terpisah tersebut kemudian dibubarkan

Terlepas dari struktur kategorinya, semua merger dan akuisisi memiliki satu tujuan yang sama, yaitu bermaksut menciptakan sinergi yang menghasilkan nilai yang lebih besar dari penggabungan perusahaan dalam jumlah yang melebihi keduanya. Keberhasilan merger ataupun akuisisi bergantung pada tercapai tidaknya sinergi tersebut.

Menurut Jogiyanto (2003:109) return dapat berupa realisasi yang sudah terjadi atau sering

Keterangan :

R_it : Return realisasi yang terjadi untuk sekuritas ke-i pada periode peristiwa ke-t

P_it : Harga saham sekuritas ke-i pada periode peristiwa ke-t

P_(it-1): Harga saham sekritas ke-i pada periode peristiwa t-i

atau bisa berupa return ekspektasi (expected return) yang merupakan return yang belum terjadi tetapi diharapkan akan terjadi di masa mendatang yang dapat dicari dengan rumus:

R

it=

(P - P )

it it-1P

it-1R

m t=

(IHSG - IHSG )

t it-1IHSG

t-1Keterangan :

Rmt : Return pasar

IHSG t : Indek penutupan IHSG pada

periode t

IHSG (t-1) : Indek penutupan IHSG pada

periode t - 1

Sedangkan selisih antara keuntungan yang diharapkan (expected return) dengan keuntungan yang sebenarnya inilah yang disebut abnormal return. Sehingga didapat rumus abnormal return sebagai berikut: Jogiyanto (2003:434)

RTN

it= R

it- E ( R

it)

Keterangan:

RTNit : abnormal return sekuritas ke-i

pada periode peristiwa ke-t

R it : r e t u r n s e s u n g g u h n y a y a n g

terjadi untuk sekuritas ke-i pada periode ke-t

E(Rit) : return ekspektasi (return IHSG)

sekuritas ke-i pada periode peristiwake-t.

Akumulasi return tidak normal (ARTN) atau (cumulative abnormal return) merupakan penjumlahan return tidak normalhari sebelumnya di dalam periode peristiwa untuk masing-masing sekuritas. Dengan rumus sebagai berikut

III. Hipotesis dan Kerangka Pemikiran

Hipotesis yang dirumuskan adalah:

H0 : Tidak terdapat perbedaan abnormal r e t u r n y a n g d i h a s i l k a n o l e h perusahaan sebelum dan sesudah tanggal pengumuman merger dan akuisisi.

Keterangan :

ARTN(i,t) : akumulasireturn tidak normal

(cumulative abnormal return) sekutiras ke-i pada hari ke-t, yang diakumulasikan dari return tidak normal (RTN) sekuritas ke-i mulai hari awal periode peristiwa (t3) sampai hari ke-t

RTN ia : Return tidak normal (abnormal

return) untuk sekutiras ke-i pada hari ke-a, yaitu mulai t3 (hari awal periode jendela) samapi hari ke-t

H1 : Terdapat perbedaan abnormal return yang dihasilkan oleh perusahaan sebelum dan sesudah tanggal pengumuman merger dan akuisisi.

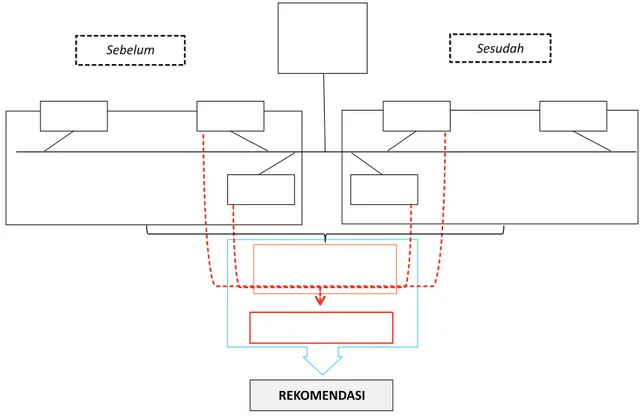

Diagram alir kerangka pemikiran disajikan dalam gambar berikut:

Merger &Akuisis i CAR-20 CAR-2 CAR-1 CAR2 CAR20 CAR1 Compare Mean One-sample t-test Paired-sample t-test REKOMENDASI Sebelum Sesudah

IV. Metode Penelitian

P e n e l i t i a n d i l a k u k a n t e r h a d a p perusahaan yang melakukan kegiatan merger dan akuisisi yang telah terdaftar di Bursa Efek Indonesia (BEI) selama periode 2004-2010 dengan menggunakan sumber data ICMD periode tahun 2004-2010.

Populasi dalam penelitian ini adalah seluruh perusahaan yang melakukan kegiatan merger dan akuisisi yang telah terdaftar di BEI selama periode 2004-2010. Sedangkan pengambilan sampel dilakukan dengan metode purposive sampling, sampel dipilih berdasarkan kesesuaian karakter dengan kriteria sampel yang telah ditentukan sehingga didapatkan sampel yang representatif (Cooper dan Schindler, 2003).

Pengujian dilakukan untuk mengetahui adanya hubungan signifikan antara pengumuman merger dan akuisisi dengan perubahan abnormal return perusahaan yang melakukan merger dan akuisisi. Pengujian reaksi perusahaan-perusahaan tersebut dilakukan dengan event study dan pengujian hipotesis dalam penelitian ini m e n g g u n a k a n u j i O n e S a m p l e t

-test.Tujuannya membandingkan rata-rata dari beberapa kelompok yang tidak berhubungan satu dengan yang lain. Beberapa kelompok yang diuji adalah cumulative abnormal return CAR-20,-2;

CAR0;CAR1,-1; dan CAR2,20. Selain itu, untuk

mendapatkan perbedaan abnormal return yang diperoleh sehubungan dengan kegiatan merger dan akuisisi, tes yang digunakan adalah paired sample test. Tujuan dari penggunaan tes ini adalah untuk membandingkan abnormal return yang diperoleh perusahaan pada saat sebelum dan sesudah meger dan akuisisi.

V. Statistik Deskriptif

Sampel yang digunakan mencakup delapan jenis industri yang ada di Bursa Efek Indonesia, yaitu Basic industry and chemical, Mining, Finance, Miscellaneous industry, Consumer goods industry, Infrastructure, utilitiesand transportasion, property and real estate, Agriculture.

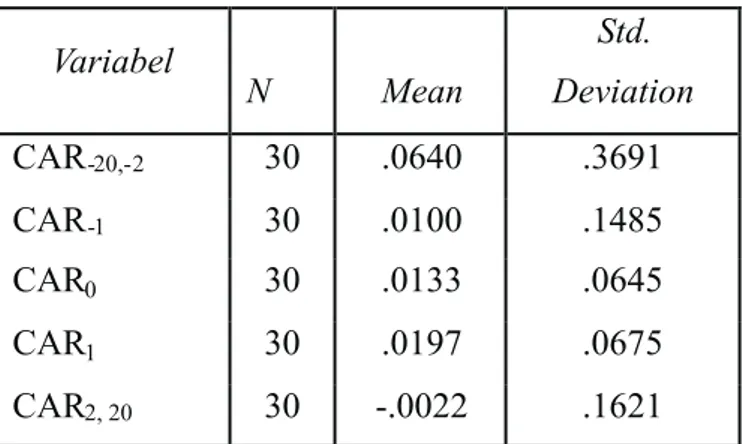

Tabel 1 meringkas statistik deskriptif dari variabel penelitian untuk perusahaan secara keseluruhan.

Tabel 1. Statistik Deskriptif Variabel Penelitian

Variabel

N

Mean

Std.

Deviation

CAR

-20,-230

.0640

.3691

CAR

-130

.0100

.1485

CAR

030

.0133

.0645

CAR

130

.0197

.0675

CAR

2, 2030

-.0022

.1621

Sumber: Hasil pengolahan SPSS CAR pada umumnya mendekati nol dengan deviasi standar kecil. Ini berarti bahwa baik pada periode sebelum, pada saat, dan setelah pengumuman, abnormal return saham perusahaan yang melakukan merger dan akuisisi rata-rata hampir sama dengan nol. Perusahaan mendapatkan CAR yang positif pada periode 20 sampai 2 hari sebelum merger (sebesar rata-rata

0,0640), 1 hari sebelum pengumuman ( 0 , 0 1 0 0 ) , d a n p a d a s a a t t a n g g a l pengumuman (0,0133). Sedangkan pada periode setelah pengumuman perusahaan mendapatkan abnormal return dengan nilai (0,0197), dan periode 2 hari sampai 20 hari setelah merger dan akuisisi mendapatkan abnormal return yang negatif, yaitu sebesar (-0,0022).

VI. Uji Hipotesis

Uji normalitas menggunakan Uji Kolmogorov Smirnov menunjukkan semua data terdistribusi normal kecuali untuk CAR7 menunjukkan nilai 0,048 yang dapat dilihat pada lampiran 2. Penulis tetap memasukkan data ini karena jumlahnya hanya satu dan sangat mendekati normal sehingga semua data dapat disimpulkan terdistribusi normal dan uji hipotesis menggunakan statistik parametrik yaitu uji one sample dan paired sample t-test.

Uji hipotesis mengemukakan hasil analisis dari pengolahan data sekunder untuk melihat perbandingan abnormal return yang diperoleh pada H-20,-2; H-1; H0; H1;H2,20, serta untuk keseluruhan periode pengamatan selama 41 hari.

Analisis diawali dengan menentukan return masing-masing saham atas dasar h a r g a p e n u t u p a n s e l a m a p e r i o d e pengamatan. Selanjutnya menghitung abnormal return dari 30 saham harian perusahaan yang dijadikan sampel, kemudian dilanjutkan dengan menghitung cummulative abnormal return saham untuk periode pengamatan 41 hari perdagangan bursa. Adapun pengamatan tersebut dibagi menjadi 20 hari sampai dengan 2 hari sebelum tanggal pengumuman, 1 hari s e b e l u m d a n s e s u d a h t a n g g a l pengumuman, tanggal pengumuman, dan 2 hari sampai dengan 20 hari setelah tanggal pengumuman merger dan akuisisi (CAR -20,-2; CAR0;CAR1,-1; dan CAR2,20).

P e n g u j i a n i n i b e r t u j u a n u n t u k m e n g e t a h u i p e r b e d a a n p e r o l e h a n abnormal return saham harian untuk tiap-tiap periode pengamatan. Pengujian hipotesis dilakukan dengan menggunakan one-sample t-test dan paired sampel test.

Abnormal return dapat dijadikan sebagai cermin reaksi pasar terhadap pengumuman meger dan akuisisi yang dilakukan oleh p e r u s a h a a n s a m p e l . J i k a p a s a r memberikan respon positif terhadap pengumuman merger dan akuisisi, maka p e r u s a h a a n a k a n m e m p e r o l e h cummulative abnormal return positif. Sebaliknya, perusahaan akan memperoleh cummulative abnormal return negatif jika pasar memberikan respon negatif terhadap pengumuman merger dan akuisisi.

Berdasarkan hasil penghitungan CAR, secara umum dapat dilihat bahwa CAR negatif yang lebih banyak daripada CAR positif terjadi pada periode CAR-20,-2;CAR-1;

CAR-1,1 dan CAR 2,20. Ini mengindikasikan

bahwa pada periode tersebut pasar tidak merespon positif terhadap tindakan merger dan akuisisi.Sedangkan pada periode CAR0

dan CAR1 menunjukkan bahwa CAR positif

yang lebih banyak daripada CAR negatif. Ini mengindikasikan pada periode tersebut pasar memberikan respon positif terhadap keputusan merger dan akuisisi oleh perusahaan sehingga para pemegang saham memperoleh cumulative abnormal return.

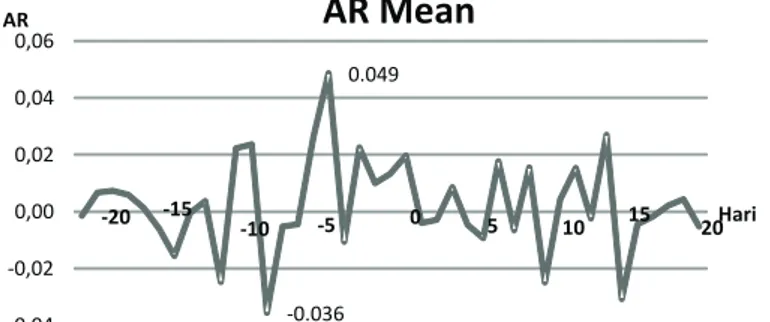

Sedangkan pada gambar 2 tentang rata-rata abnormal return saham perusahaan yang melakukan merger dan akuisisi menunjukkan bahwa terdapat pola yang fluktuasi disekitar tanggal pengumuman m e r g e r d a n a k u i s i s i . H a l t e r s e b u t merupakan antisipasi pasar terhadap berita merger dan akuisisi. Pada periode sebelum tanggal pengumuman, terjadi pergerakan abnormal return yang relative fluktuatif d i b a n d i n g k a n d e n g a n s e t e l a h pengumuman.

Gambar Rata-rata Abnormal Return Perusahaan di Seputar Tanggal Pengumuman Merger dan Akuisisi

-20 -15 -10 -0.036 -5 0.049 0 5 10 15 20 -0,04 -0,02 0,00 0,02 0,04 0,06 Hari AR

AR Mean

adanya abnormal return. Di sisi lain, hasil dalam penelitian ini bertentangan dengan penelitian Dubcovsky dan Gracia (1995) yang menemukan bahwa perusahaan yang m e l a k u k a n m e r g e r d a n a k u i s i s i mendapatkan abnormal return yang positif dan signifikan dalam dua hari sebelum dan sesudah tanggal pengumuman. Hasil perhitungan mengindikasikan bahwa pasar memberikan tanggapan yang sama terhadap pengumuman merger dan akuisisi karena informasi telah diketahui pasar sebelum merger dan akuisisi diumumkan. Berdasarkan hasil perhitungan mean

compare test didapatkan hasil bahwa tidak terdapat perbedaan antara CAR sebelum dan sesudah pengumuman merger dan akuisisi. Pada pengujian hipotesisi pengaruh merger dan akusisi terhadap abnormal return perusahaan, diperoleh hasil bahwa merger dan akuisisi tidak berpengaruh terhadap abnormal return saham harian. Hasil ini mendukung penelitian Sudarsanam (2003) di Negara-negara Eropa yang menemukan bahwa perusahaan pengakuisisi malah mengalam penurunan kesejahteraan dengan tidak

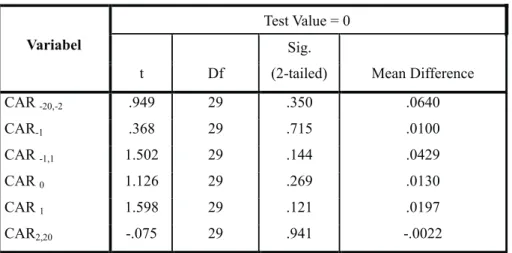

Tabel 3. Hasil Uji Beda Mean

Variabel

Test Value = 0

t Df

Sig.

(2-tailed) Mean Difference

CAR -20,-2 .949 29 .350 .0640 CAR-1 .368 29 .715 .0100 CAR -1,1 1.502 29 .144 .0429 CAR 0 1.126 29 .269 .0130 CAR 1 1.598 29 .121 .0197 CAR2,20 -.075 29 .941 -.0022

Sumber: Hasil pengolahan SPSS

Hasil pengujian dengan menggunakan paired samples test sebagaimanayang terlihat dalam lampiran 3 menunjukkan hasil yang sedikit berbeda dengan uji bedamean pada tabel 3. Hasil ini membandingkan antara abnormal return yang diperoleh pada periode 20 hari sebelum dan 20 hari sesudah pengumuman merger dan akuisisi. Hasilnya terdapat perbedaan abnormal return yang signifikan pada hari ke-10 dan ke-14 sebelum dan sesudah merger dan akuisisi. Perbedaan pada hari ke-10 memiliki nilai t sebesar 2,477 dengan signifikansi 0,019.Sedangkan pada hari ke-14 didapatkan hasil t sebesar -2,937 dengan tingkat signifikansi sebesar 0,006. Dari hasil tersebut, dapat ditarik kesimpulan memang terdapat abnormal return yang signifikan pada periode sebelum dan sesudah dilakukannya merger dan akuisisi, terutama pada hari ke-10 dan 14 sebelum dan sesudah pengumuman. Dengan demikian hipotesis penelitian ini diterima.

VII. Kesimpulan

Tujuan dari penulisan ini adalah untuk mengetahui adanya perbedaan abnormal return yang dihasilkan oleh perusahaan s e b e l u m d a n s e s u d a h t a n g g a l pengumuman merger dan akuisisi. Pengukuran variable yang digunakan dalam penelitian ini adalah cumulative abnormal return (CAR) yang terbagi dalam beberapa event window. Event window tersebut adalah CAR-20,-2; CAR0; CAR1,-1; dan

CAR2,20. Selain itu juga digunakan abnormal

return untuk tiap hari pengamatan sepanjang 41 hari.

Hasil pengujian hipotesis pada penelitian ini adalah dari keempat event window yang digunakan, tidak terdapat abnormal return yang signifikan terhadap pengumuman merger dan akuisisi. Begitupula dalam pembandingan perolehan abnormal return, tidak ditemukan adanya perbedaan untuk t i a p p e r i o d e e v e n t w i n d o w y a n g

DAFTAR PUSTAKA

Brigham, Eugene F and Gapenski, Financial Management, 7th Ed., Florida: The Dryden Press, 1994.

Cooper, D.R. and Schindler, P.S. Bussiness Reserch Method,7th Ed., Internasional Edition, New York : Mc Graw-Hill Companies, Inc, 2003.

Dubcovsky, Gerardo, Benjamin Gracia, Merger, Acqusition and Joint Ventures between US-Mexian Firms 1993-1994, Journal of Financial Economics, 1995.

Hackbarth, Dirk, Erwan Morellec, Stock Return in Merger and Acquisition, Journal of Financial Economics, 2006.

Institute For Economic and Financial Research, 2004. ICMD 2004, http://www.4shared.com/rar/30_Yc7CQ/icmd_2004.html Institute For Economic and Financial Research, 2005.ICMD 2005.

http://www.4shared.com/rar/30_Yc7CQ/icmd_2005.html Institute For Economic and Financial Research, 2006.ICMD 2006.

http://www.4shared.com/rar/30_Yc7CQ/icmd_2006.html Institute For Economic and Financial Research, 2007.ICMD 2007.

http://www.4shared.com/rar/30_Yc7CQ/icmd_2007.html Institute For Economic and Financial Research, 2008.ICMD 2008.

http://www.4shared.com/rar/30_Yc7CQ/icmd_2008.html Institute For Economic and Financial Research, 2009.ICMD 2009.

http://www.4shared.com/rar/30_Yc7CQ/icmd_2009.html Institute For Economic and Financial Research, 2010. ICMD 2010.

http://www.4shared.com/rar/30_Yc7CQ/icmd_2010.html

Jogiyanto, Teori Portofolio dan Analisisi Investasi, Edisi Ketiga, Universitas Gadjah Mada, Yogyakarta, 2003.

Mandelker, Gershon, Risk and return: The case of merging firms, Journal of Financial Economics, Elsevier, vol. 1(4), pages 303-335, 1974.

Sudarsanam, Sudi, Creating Value from Mergers and Acquisitions, The Challenges, Prentice Hall, Harlow, 2003.

dibandingkan. Sedangkan terhadap abnormal return saham harian selama 41 h a r i y a n g d i b a n d i n g k a n s e c a r a berpasangan, diperoleh hasil bahwa terdapat perbedaan abnormal return yang signifikan pada hari ke-10 dan hari ke-14 sebelum dan sesudah merger dan akuisisi.

Berdasarkan hasil penelitian ini, dapat disimpulkan bahwa tindakan merger dan akuisisi yang telah dilakukan oleh 30 perusahaan publik yang terdaftar di BEI selama tahun 2004 - 2010 tidak memiliki

pengaruh terhadap perolehan abnormal return saham harian. Dengan demikian, pasar di Indonesia tidak terpengaruh oleh merger dan akuisisi yang dilakukan oleh perusahaan. Namun di sisi lain, ditemukan perbedaan abnormal return yang signifikan yang positif pada hari ke-10 dan signifikan negatif pada hari ke-14 sebelum dan sesudah merger dan akuisisi dilakukan. Dengan demikian, berdasarkan penelitian ini pada hari tersebut terdapat perbedaan perolehan abnormal return yang signifikan.