ANALISIS RATIO PT INDOFOOD SUKSES MAKMUR Tbk

TAHUN 2016 – 2019

Wagiyo

1, Arum Arupi Kusnindar

2Program Studi Manajemen, Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Pringsewu Jl. Makam K.H Gholib no.112 Pringsewu Lampung 35373

Abstrak

PT. Indofood Sukses Makmur Tbk, didirikan di Republik Indonesia pada tanggal 14 Agustus 1990 dengan nama PT. Panganjaya Intikusuma, berdasarkan Akta Notaris Benny Kristianto, S.H., No. 228. disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2 2915. HT.01.01.Th1991 tanggal 12 Juli 1991, dan di umumkan dalam Berita Negara Republik Indonesia No. 12 Tambahan No. 611 tanggal 11 Februari 1992. PT. Indofood Sukses Makmur Tbk perusahaan yang bergerak di bidang produsen makanan (mie) dan penggilingan tepung, yang tercatat di bursa saham Indonesia pada tanggal 4 Juli 1994. Hasil analisis laporan keuangan menggunakan pengukuran Rasio Likuiditas, Rasio Leverage, Rasio Aktivitas, Rasio Profitabilitas, dan perusahaan memiliki kemampuan yang Baik untuk mengambil tindakan dalam menjamin dan melunasi hutang kepada kreditur, dan untuk hasil analisis rasio keuangan usaha lainnya untuk dapat dijadikan pertimbangan bagi investor dalam mengambil keputusan untuk menginvestasikan dananya ke perusahaan.

Kata Kunci : Analisis, Ratio Laporan Keuangan

1. PENDAHULUAN

Perusahaan secara periodic selalu mengeluarkan laporan keuangan yang dibuat dan diapkan oleh perusahaan untuk dapat memberikan informasi yang berguna bagi pihak-pihak yang berkepentingan, misalnya pemerintah, kreditor, pemilik perusahaan dan pihak manajemen sendiri untuk dijadikan sebagai dasar pertimbangan dalam proses pengambilan keputusan. Laporan keuangan merupakan produk akhir dari serangkaian proses pencatatan dan pengikhtisaran data transaksi bisnis, dimana seorang akuntan diharapkan mampu untuk mengorganisir seluruh akuntansi hingga dapat menginterpretasikan serta menganalisis laporan keuangan perusahaan, laporan keuangan pada dasarnya merupakan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi data keuangan perusahaan dengan pihak-pihak yang berkepentingan. Laporan keuangan pada perusahaan memiliki fungsi yang sangat penting dalam pasar modal, dimana laporan keuangan merupakan suatu informasi yang dapat menggambarkan kinerja perusahaan. Selain itu laporan keuangan selalu melaporkan aktivitas perusahaan dalam suatu periode tertentu. Aktivitas yang sudah dilakukan dituangkan dalam nilai mata uang, baik dalam mata uang rupiah maupun dalam mata uang asing. (Erica, 2016)

Tujuan utama dari sebuah entitas adalah meningkatkan nilai entitas tersebut. Peningkatan nilai suatu entitas harus dibarengi dengan meningkatnya penjualan. Dan semua hal tersebut dapat direfleksikan dalam suatu laporan. Laporan yang menggambarkan perekembangan finansial perusahaan dari suatu periode tertentu. PT. Indofood Sukses Makmur Tbk (Perusahaan) didirikan di Republik Indonesia pada tanggal 14 Agustus 1990 dengan nama PT. Panganjaya Intikusuma, berdasarkan Akta Notaris BennyKristianto, S.H., No. 228. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2 2915. HT.01.01.Th1991 tanggal 12 Juli 1991, dan di umumkan dalam Berita Negara Republik Indonesia No. 12 Tambahan No. 611 tanggal 11 Februari 1992. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan. Perubahan terakhir Anggaran Dasar Perusahaan sehubungan dengan persetujuan pemegang saham atas perubahan Anggaran Dasar Perusahaan untuk disesuaikan dengan Peraturan Otoritas Jasa Keuangan (“OJK”) yang dimuat dalam Akta Notaris Kumala Tjahjani Widodo, S.H. M.H. Mkn No. 22 tanggal 8 Mei 2015 telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. AHU- 0936677.AH.01.02. Tahun 2015 tanggal 5 Juni 2015 serta telah diumumkan dalam Berita Negara Republik Indonesia No. 89 Tambahan No. 44146 tanggal 6 November 2015. Kantor pusat Perusahaan berlokasi di Sudirman Plaza, Indofood Tower, Lantai 27, Jl. Jend. Sudirman Kav. 76 -

78, Jakarta, Indonesia, sedangkan pabrik dan perkebunan Perusahaan dan Entitas Anak berlokasi diberbagai tempat di pulau Jawa, Sumatera, Kalimantan, Sulawesi dan Malaysia.

Perusahaan mulai beroperasi secara komersial pada tahun 1990. Pada dasarnya hasil dari analisis laporan keuangan yang dilakukan dapat memberikan beberapa informasi tentang kelemahan dan kekuatan yang dimiliki perusahaan dengan melihat hasil perbandingan rasio keuangan, seperti menghitung Rasio Likuiditas untuk melihat kemampuan perusahaan dalam memenuhi kewajiban jangka pendek, Rasio Solvabilitas untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang, Rasio Aktivitas untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan, Rasio Profitabilitas untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu.

2. KAJIAN PUSTAKA

Laporan keuangan yang dibuat oleh bagian akunting secara periodik, biasanya telah mengikuti standar yang ditetapkan oleh Standar Akuntansi Keuangan (SAK) dan berlaku secara umum. Artinya, setiap perusahaan wajib mengikuti kaidah/aturan. Namun demikian, bagi perusahaan public, laporan keuangan ini harus diaudit oleh akuntan public untuk menjamin konsistensi sistem yang digunakan sehingga perkembangan kinerja perusahaan relatif lebih mencerminkan kondisi sebenarnya. Ada banyak laporan keuangan yang dikeluarkan perusahaan, tetapi yang umum digunakan adalah : (1) Laporan Laba Rugi, (2) Neraca, (3) Laporan Perubahan Laba Ditahan, dan (4) Laporan Arus Kas. Berikut adalah penjelasan keempat laporan keuangan tersebut beserta contohnya.

Analisa rasio merupakan salah satu alat analisis keuangan yang paling banyak digunakan, dimana dalam perhitungan rasio ini menggunakan perhitungan aritmatika sederhana yang dapat diintreprestasikan, dimana setiap perhitungan rasio akan jauh lebih bermanfaat jika dibandingkan dengan hasil perhitungan rasio tahun sebelumnya. (Hery, 2012) Analisa Rasio Keuangan merupakan proses analisis dan penilaian yang membantu dalam menjawab pertanyaan yang sudah sewajarnya diajukan, jadi itu merupakan alat untuk mencapai tujuan. (Hery, 2014)

Definisi Rasio Keuangan

Setiap tutup periode di akhir bulan biasanya pihak Divisi Keuangan (The Accounting Division) perusahaan selalu menyiapkan dan menyusun Laporan Keuangan (Financial Statement) yang terdiri dari Laporan Neraca (Balance Sheet), Laporan Laba Rugi (Income Statement), Laporan Arus Kas (Cash FlowStatement), Laporan Perubahan Modal (Capital Statement), dan Laporan tersebut diserahkan kepada pimpinan perusahaan. Namun demikian selain Laporan Keuangan (Financial Statement) ada hal lain yang penting dan perlu untuk disajikan dalam penyampaian laporan keuangan yaitu mengenai Analisis Laporan Keuangan (Financial Statement Analysis).

Menurut James, Rasio Keuangan (Financial Ratio) merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan. (Kasmir, 2011) Rasio Keuangan (Financial Ratio) merupakan suatu gambaran dari hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain. Dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standard dalam rasio keuangan. (Munawir, 2014)

Analisa Rasio keuangan (Financial Ratio Analysis) merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya, maka perbandingannya dapat dilakukan antara satu komponen dengan komponen lainnya dalam satu laporan keuangan atau antar komponen yang ada diantara laporan keuangan tersebut dalam bentuk angka-angka pada suatu periode tertentu. Hasil dari Analisa Rasio Keuangan (Financial Ratio Analysis) ini dapat digunakan oleh pihak manajemen perusahaan untuk menilai kinerjanya dalam suatu periode, apakah pihak manajemen perusahaan telah mencapai target yang telah ditetapkan atau sebaliknya, dan selain itu juga hasil dari rasio keuangan ini dapat dijadikan sebagai suatu penilaian terhadap kemampuan manajemen di dalam memberdayakan semua sumber

Analisis Laporan Keuangan (Financial Statement Analysis) adalah sebagai berikut: (1) Sebagai alat barometer untuk melakukan forecasting atau memproyeksikan posisi keuangan dimasa yang akan dating; (2) Mereview kondisi perusahaan saat ini, permasalahan dalam manajemen, operasional maupun, keuangan; (3) Alat ukur untuk melakukan efisiensi di semua departemen perusahaan. (Erica, 2016)

Selain itu hasil dari analisis laporan keuangan yang dilakukan oleh pihak manajemen perusahaan dapat memberikan beberapa informasi yang terkait tentang kelemahan dan kekuatan yang dimiliki oleh perusahaan, seperti seberapa besar asset perusahaan yang dapat dijadikan sebagai penjamin terhadap hutang-hutangnya dan seberapa besar kemampuan perusahaan di dalam membayar hutang-hutangnya. Sehingga jika suatu saat perusahaan mengalami krisis keuangan dan defisit terhadap anggaran sebagai suatu kelemahan perusahaan maka pihak manajemen dapat mengukur seberapa besar perusahan dapat melakukan penjaminan terhadap hutang-hutangnya dan pembayaran terhadap hutang-hutangnya, selain itu pihak manajemen perusahaan juga dapat mengambil keputusan dengan cepat untuk melakukan perbaikan dan pemangkasan terhadap biaya-biaya yang dianggap memberatkan perusahaan, sehingga keuangan perusahaan dapat kembali stabil. Sedangkan apabila pihak manajemen perusahaan mendapatkan informasi yang terkait dengan kondisi keuangan yang cukup baik maka hal tersebut dapat dikatakan sebagai suatu kekuatan yang dimiliki oleh perusahaan untuk dapat menarik para investor agar dapat menginvestasikan dananya ke perusahaan. Maka secara garis besarnya informasi yang terkait dengan adanya kelemahan dan kekuatan tersebut bisa dikatakan telah cukup menggambarkan mengenai situasi dan kondisi dari kinerja manajemen perusahaan di dalam mengelola keuangan. Kasmir menyatakan bahwa dalam praktiknya analisis rasio keuangan suatu perusahaan dapat digolongkan menjadi tiga, yaitu:

1. Rasio Neraca (Balance Sheet Ratio), yaitu membandingkan angka-angka yang hanya bersumber dari neraca.

2. Rasio Laporan Laba Rugi (Income Statement Ratio), yaitu membandingkan angka-angka yang hanya bersumber dari laporan laba rugi.

3. Rasio antar laporan, yaitu membandingkan angka-angka dari dua sumber (data campuran), baik yang ada di neraca maupun di laporan laba rugi. (Kasmir, 2011)

Dari pernyataan Kasmir yang tersebut di atas dapat disimpulkan bahwa ada 2 (dua) unsur laporan keuangan (Financial Statement) dan 1 (satu) unsur data campuran dari keduanya yang perlu untuk dianalisa lebih lanjut, yaitu: laporan Laba Rugi (Income Statement), Neraca (Balance Sheet) dan Antar Laporan (data campuran dari kedua laporan).

Teknik analisis laporan keuangan digunakan untuk menentukan dan mengukur hubungan antara pos-pos yang ada dalam laporan sehingga dapat diketahui perubahan-perubahan dari masing-masing pos tersebut bila diperbandingkan dengan laporan dari masing-masing-masing-masing pos tersebut bila diperbandingkan dengan laporan dari beberapa periode untuk satu perusahaan tertentu atau diperbandingkan dengan alat pembanding lainnya. (Sunyoto, 2013)

Bentuk-Bentuk Rasio Keuangan

Penilaian dari kinerja keuangan (Financial Performance) pada suatu perusahaan dapat dilakukan dengan cara menggunakan beberapa metode penghitungan rasio keuangan terhadap Laporan Keuangan (Financial Statement) perusahaan, dimana pada masing-masing rasio keuangan tersebut memiliki tujuan, kegunaan, dan arti tertentu yang dapat diinterprestasikan oleh pihak manajemen perusahaan yang dapat dipergunakan didalam melakukan pengambilan keputusan dan menentukan serta menetapkan kebijakan perusahaan Weston menyatakan bahwa bentuk-bentuk Analisa Rasio Keuangan (Financial Ratio Analysis) adalah sebagai berikut :

1. Rasio Likuiditas (Liquidity Ratio) 2. Rasio Solvabilitas (Leverage Ratio) 3. Rasio Aktivitas (Activity Ratio)

4. Rasio Profitabilitas (Profitability Ratio) 5. Rasio Pertumbuhan (Growth Ratio) 6. Rasio Penilaian (Valuation Ratio). (Kasmir, 2011),

1. Rasio Likuiditas (Liquidity Ratio)

Merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.

Jenis-jenis rasio likuiditas: ▪ Rasio Lancar (Current Ratio) ▪ Rasio Sangat Lancar (Quick Ratio) ▪ Rasio Kas (Cash Ratio)

▪ Rasio Perputaran Kas (Cash Turnover Ratio)

▪ Rasio Persediaan untuk Modal Kerja Bersih (Inventory to Net Working Capital) (Kasmir, 2011)

Adapun Rumus - rumus Likuiditas yang sering digunakan sebagai berikut :

a.

Current Ratio :

b.

Quick Ratioc.

Cash Ratiod.

Cash Turnover Ratioe.

Inventory to Net Working Capital2. Rasio Solvabilitas (Leverage Ratio)

Merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang.

Jenis-jenis rasio solvabilitas:

➢ Rasio Hutang Terhadap Harta (Debt to Asset Ratio) ➢ Rasio Hutang Terhadap Modal (Debt to Equity Ratio)

➢ Rasio Hutang Jangka Panjang Terhadap Modal (Long Term Debt to Equity Ratio) ➢ Tangible Assets Debt Coverage

➢ Current Liabilities to Net Worth ➢ Times Interest Earned

➢ Fixed Charge Coverage

Dengan Rumus-rumusnya sebagai berikut :

1. Rasio Hutang Terhadap Harta (Debt to Asset Ratio)

2. Rasio Hutang Terhadap Modal (Debt to Equity Ratio)

3. Rasio Hutang Jangka Panjang Terhadap Modal (Long Term Debt to Equity Ratio)

Merupakan rasio yang digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan. Jenis-jenis rasio aktivitas:

✓ Perputaran Piutang (Receivable Turn over)

✓ Hari Rata-Rata Penagihan Piutang (Days of Receivable) ✓ Perputaran Persediaan (Inventory Turn over)

✓ Hari Rata-Rata Penagihan Persediaan (Days of Inventory) ✓ Perputaran Modal Kerja (Working Capital Turn over) ✓ Perputaran Aktiva Tetap (Fixed Assets Turn over) ✓ Perputaran Aktiva (Assets Turn over)

Dengan Rumus sebagai berikut : a. Days of Inventory :

b. Working Capital Turnover :

c. Fixed Assets Turnover :

d. Total Assets Turnover = Sales : Total Assets

4. Rasio Profitabilitas (Profitability Ratio)

Merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu.

Jenis-jenis rasio profitabilitas: o Profit Margin on Sales o Net Profit Margin

o Return on Investment (ROI) o Return on Equity (ROE)

o Earning per Share of Common Stock Dengan Rumus sebagai berikut :

a. Profit Margin on Sales :

b. Net Profit Margin :

c. Return on Investment (ROI):

e. Earning per Share of Common Stock:

5. Rasio Pertumbuhan (Growth Ratio)

Merupakan rasio yang menggambarkan kemampuan perusahaan dalam mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian dan sektor usahanya.

6. Rasio Penilaian (Valuation Ratio)

Merupakan rasio yang memberikan ukuran dari kemampuan manajemen menciptakan nilai pasar usahanya di atas biaya investasi.

Tujuan dan Manfaat Analisa Laporan Keuangan Tujuan dan manfaat dari analisa laporan keuangan, adalah:

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode.

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan. 3. Untuk mengetahui kekuatan-kekuatan yang dimiliki.

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini.

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang dicapai. (Kasmir, 2011)

Dari beberapa manfaat yang disampaikan oleh Kasmir tersebut di atas, dapat disimpulkan bahwa analisis dari macam-macam rasio keuangan berikut intreprestasinya dapat memberikan kepada pihak manajemen perusahaan suatu informasi tentang kondisi dan prestasi dari kinerja perusahaan kepada para investor dan kreditur. Selain itu dengan analisa rasio keuangan pihak manajemen perusahaan dapat membuat suatu laporan keuangan proyeksi sebagai bentuk target pencapaian.

3. METODE PENELITIAN

Metode yang digunakan dalam menganalisis laporan keuangan menggunakan pengukuran Rasio Likuiditas, Rasio Leverage, Rasio Aktivitas, Rasio Profitabilitas, dan perusahaan memiliki kemampuan yang cukup untuk mengambil tindakan dalam menjamin dan melunasi hutang kepada kreditur, dengan menggunakan rumus perhitungan rasio dari masing-masing dari data laporan keuangan perusahaan. Penelitian ini didesain dengan menggunakan 2 (dua) metode di dalam melakukan pengumpulan datanya, yaitu: metode observasi dan metode studi literatur yang terkait dengan data keuangan perusahaan PT Indofood Sukses Makmur Tbk untuk kemudian dilakukan suatu proses analisa dengan prosedur terkait dengan analisa rasio keuangan menggunakan penghitungan aritmatika yang dapat diinterpretasikan ke dalam hubungan ekonomis yang terkait dengan kinerja dari PT Indofood Sukses Makmur Tbk.

Penelitian ini pada dasarnya untuk menjelaskan bagaimanakah keadaan dan kondisi keuangan PT Indofood Sukses Makmur Tbk pada Bulan September (Triwulan ke-tiga) Tahun 2017, 2018 dan 2019, serta Laporan Keuangan (akhir tahun); 31 Desember 2016, 2017, dan 31 Desember 2018, sebagai mana dalam table sebagai berikut :

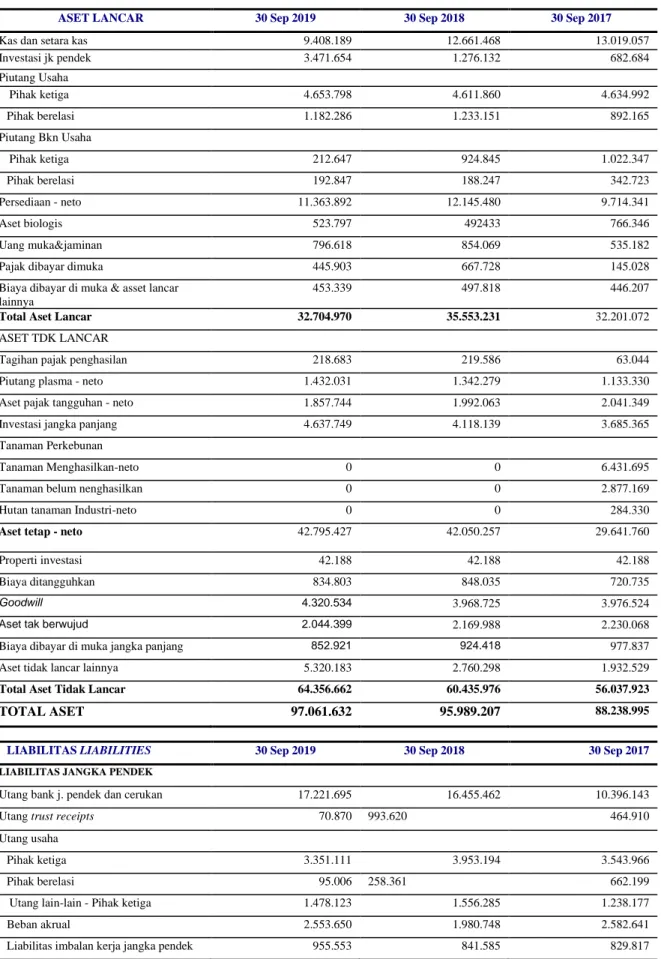

Laporan Neraca

PT Indofood Sukses Makmur Tbk

September Tahun 2017 s/d 2019

Tabel 1 : Balance Sheet

ASET LANCAR 30 Sep 2019 30 Sep 2018 30 Sep 2017

Kas dan setara kas 9.408.189 12.661.468 13.019.057 Investasi jk pendek 3.471.654 1.276.132 682.684 Piutang Usaha Pihak ketiga 4.653.798 4.611.860 4.634.992 Pihak berelasi 1.182.286 1.233.151 892.165 Piutang Bkn Usaha Pihak ketiga 212.647 924.845 1.022.347 Pihak berelasi 192.847 188.247 342.723 Persediaan - neto 11.363.892 12.145.480 9.714.341 Aset biologis 523.797 492433 766.346 Uang muka&jaminan 796.618 854.069 535.182 Pajak dibayar dimuka 445.903 667.728 145.028 Biaya dibayar di muka & asset lancar

lainnya

453.339 497.818 446.207

Total Aset Lancar 32.704.970 35.553.231 32.201.072

ASET TDK LANCAR

Tagihan pajak penghasilan 218.683 219.586 63.044 Piutang plasma - neto 1.432.031 1.342.279 1.133.330 Aset pajak tangguhan - neto 1.857.744 1.992.063 2.041.349 Investasi jangka panjang 4.637.749 4.118.139 3.685.365 Tanaman Perkebunan

Tanaman Menghasilkan-neto 0 0 6.431.695 Tanaman belum nenghasilkan 0 0 2.877.169 Hutan tanaman Industri-neto 0 0 284.330

Aset tetap - neto 42.795.427 42.050.257 29.641.760

Properti investasi 42.188 42.188 42.188 Biaya ditangguhkan 834.803 848.035 720.735

Goodwill 4.320.534 3.968.725 3.976.524

Aset tak berwujud 2.044.399 2.169.988 2.230.068

Biaya dibayar di muka jangka panjang 852.921 924.418 977.837 Aset tidak lancar lainnya 5.320.183 2.760.298 1.932.529

Total Aset Tidak Lancar 64.356.662 60.435.976 56.037.923

TOTAL ASET 97.061.632 95.989.207 88.238.995

LIABILITAS LIABILITIES 30 Sep 2019 30 Sep 2018 30 Sep 2017

LIABILITAS JANGKA PENDEK

Utang bank j. pendek dan cerukan 17.221.695 16.455.462 10.396.143 Utang trust receipts 70.870 993.620 464.910 Utang usaha

Pihak ketiga 3.351.111 3.953.194 3.543.966 Pihak berelasi 95.006 258.361 662.199 Utang lain-lain - Pihak ketiga 1.478.123 1.556.285 1.238.177 Beban akrual 2.553.650 1.980.748 2.582.641 Liabilitas imbalan kerja jangka pendek 955.553 841.585 829.817

Utang pajak 776.165 394.719 504.419 Utang jangka panjang yang jatuh

tempo dalam waktu satu tahun

Utang bank 972.689 3.000.999 1.675.960

Utang obligasi 0 1.098.162 0

Utang pembelian aset tetap 0 2.620 39.420

Total Liabilitas Jangka Pendek 27.474.862 31.435.755 21.937652 LIABILITAS JANGKA PANJANG

Utang jangka panjang setelah dikurangi bagian yang jatuhtempo dalam waktu satu tahun

Utang bank 7.303.628 5.531.035 8.872.951 Utang obligasi 1.993.801 1.991.647 3.985.626

Lainnya 7.319 0 2.368

Total utang jangka panjang 9.304.748 7.522.682 12.860.945

Liabilitas pajak tangguhan - neto 902.707 984.777 1.018.584 Utang kepada pihak-pihak berelasi 427.859 417858 554.099 Liabilitas imbalan kerja karyawan 6.871.510 6.975.833 5.802.155

Liabilitas estimasi atas biaya pembong karan aset tetap

113.195 98.537 106.299

Total Liabilitas Jangka Panjang 17.620.019 15.999.688 20.342.082

TOTAL LIABILITAS 45.094.881 47.435.443 42.279.734

EKUITAS EQUITY

Modal saham-nilai nominal Rp100 (angka penuh) persaham Modal dasar -

30.000.000.000 saham

Modal ditempatkan dan disetor penuh -

8.780.426.500 saham 878.043

878.043

878.043

Tambahan modal disetor 283.732 283.732 283.732 Laba yang belum terealisasi dari

aset keuangan tersedia untuk dijual 2

1.647.588 1.245.771 850.159

Selisih atas perubah an ekuitas 7.192.328 6.554.359 7.132.224

Selisih kurs atas pen jabaran Lap.keu 969.124 1.188.760 948.555

Saldo laba

Cadangan umum 115.000 110.000 105.000 Belum ditentukan

penggunaannya

25.210.897 22.122.345 20.607493

Ekuitas yang Dapat

Diatribusikan kepada Pemilik Entitas Induk

36.296.712 32.383.010 30.805.206

Kepentingan Nonpengendali 15.670.039 16.170.754 15.159.055

TOTAL EKUITAS 51.966.751 48.553.764 45.964.261

TOTAL LIABILITAS DAN EKUITAS

97.061.632 95.989.207 88.243.995

Laporan Neraca

PT Indofood Sukses Makmur Tbk

31 Desember 2016 s/d 2018

Tabel 1 : Balance Sheet

ASET LANCAR 31 Des 2018 31 Des 2017 31 Des 2017

Kas dan setara kas 8.809.253 13.689.998 13.362.236 Investasi jk pendek 4.118.936 800.159 534.138 Piutang Usaha Pihak ketiga 4.258.499 3.941.053 3.729.640 Pihak berelasi 1.143.472 1.098.680 887.206 Piutang Bkn Usaha Pihak ketiga 951.589 1.430300 216.638 Pihak berelasi 219.116 382.852 371.033 Persediaan - neto 11.644.156 9.792.768 8.469.821 Aset biologis 516.656 536.821 699.403 Uang muka&jaminan 822.966 690.160 320.384 Pajak dibayar dimuka 503.769 368.412 180.900 Biaya dibayar di muka & asset lancar

lainnya

284.206 216.928 214.044

Total Aset Lancar 33.272.618 32.948.131 28.985.443

ASET TDK LANCAR

Tagihan pajak penghasilan 446.277 215.062 271.485 Piutang plasma - neto 1.355.312 1.158.659 1.064.600 Aset pajak tangguhan - neto 1.854.918 2.120.165 2.044.321 Investasi jangka panjang 4.171.390 3.588.183 3.276.017

Tanaman Perkebunan

Menghasilkan-neto 0 0 6.014.014 Belum menghasilkan 0 0 3.095.395 Hutan tanaman industry, neto 0 0 284.162

Aset tetap - neto 42.388.236 39.492.287 25.701.913

Properti investasi 42.188 42.188 42.188 Biaya ditangguhkan 805.980 758.038 627.998

Goodwill 4.320.534 3.968.725 3.976.524

Aset tak berwujud 2.136.679 1.830.140 2.329.997 Biaya dibayar di muka jangka panjang 899.443 961.395 981.204 Aset tidak lancar lainnya 4.844.221 1.317.904 3.479.254

Total Aset Tidak Lancar 63.265.178 55.452.746 53.189.072

TOTAL ASET 96.537.796 88.400.877 82.174.515

LIABILITAS LIABILITIES 31 Des 2018 31 Des 2017 31 Des 2016

LIABILITAS JANGKA PENDEK

Utang bank jangka pendek dan cerukan

17.131.455 9.949.734 5.697.745

Utang trust receipts 605.883 636.225 1.218.864 Utang usaha

Pihak ketiga 3.963.547 3.361.953 2.964.533 Pihak berelasi 65.398 714.034 573.340 Utang lain-lain - Pihak ketiga 1.471.841 1.390.487 1.222.334 Beban akrual 2.289.856 2.153.449 2.260.066

Liabilitas imbalan kerja jangka pendek 877.226 912.622 824.778

Utang pajak 296.533 392.351 840.162 Utang jangka panjang yang jatuh

tempo dalam waktu satu tahun

Utang bank 2.501.023 2.124.644 1.608.077 Utang obligasi 1.998.799 0 1.999.082 Utang pembelian aset tetap 2.541 2.264 10.460

Total Liabilitas Jangka Pendek 31.204.102 21.637.763 19.219.441 LIABILITAS JANGKA PANJANG

Utang jangka panjang - setelah dikurangi bagian yang jatuh tempo dalam waktu satu tahun

Utang bank 5.312.877 7.618.216 9.889.092 Utang obligasi

1.992.058 3.986.500 1.994.160

Lainnya 184.640 2.377 4.603

Total utang jangka panjang 7.489.575 11.607.093 11.887.855

Liabilitas pajak tangguhan - neto 991.843 1.127.069 1.050.282 Utang kepada pihak-pihak berelasi 427.859 351.659 542.099

Uang muka setoran modal dari kepentingan pengendali

0 1.820 83.300

Liabilitas imbalan kerja karyawan 6.406.539 6.462.639 5.360.277

Liabilitas estimasi atas biaya Pembong karan aset tetap

101.078 110.068 89.838

Total Liabilitas Jangka Panjang 15.416.894 19.660.348 19.013.651

TOTALL IABILITAS 46.620.996 41.298.111 38.233.092

EKUITAS EQUITY

Modal saham - nilai nominal Rp100 (angka penuh) per saham

Modal dasar - 30.000.000.000 saham

Modal ditempatkan dan disetor penuh - 8.780.426.500 saham

878.043 878.043 878.043

Tambahan modal disetor 283.732 283.732 283.732 Laba yang belum terealisasi dari

aset keuangan tersedia untuk dijual 2

1.425.098 951.812 707.446

Selisih atas perubahan ekuitas Entitas Anak dan dampak transaksi dengan kepentingan nonpengendali

6.649.034 6.754.788 6.727.795

Selisih kurs atas penjabaran laporan keuangan 1.074.413 932.027 871.186 Saldo laba Cadangan umum 110.000 105.000 100.000 Belum ditentukan penggunaannya 23.193.960 21.397.123 19.406.084

Ekuitas yang Dapat

Diatribusikan kepada Pemilik Entitas Induk

33.614.280 31.302.525 28.974.286

Kepentingan Nonpengendali 16.302.520 15.800.241 14.967.137

TOTAL EKUITAS 49.916.800 47.102.766 43.941.423

TOTAL LIABILITAS DAN EKUITAS

96.537.796 88.400.877 82.174.515

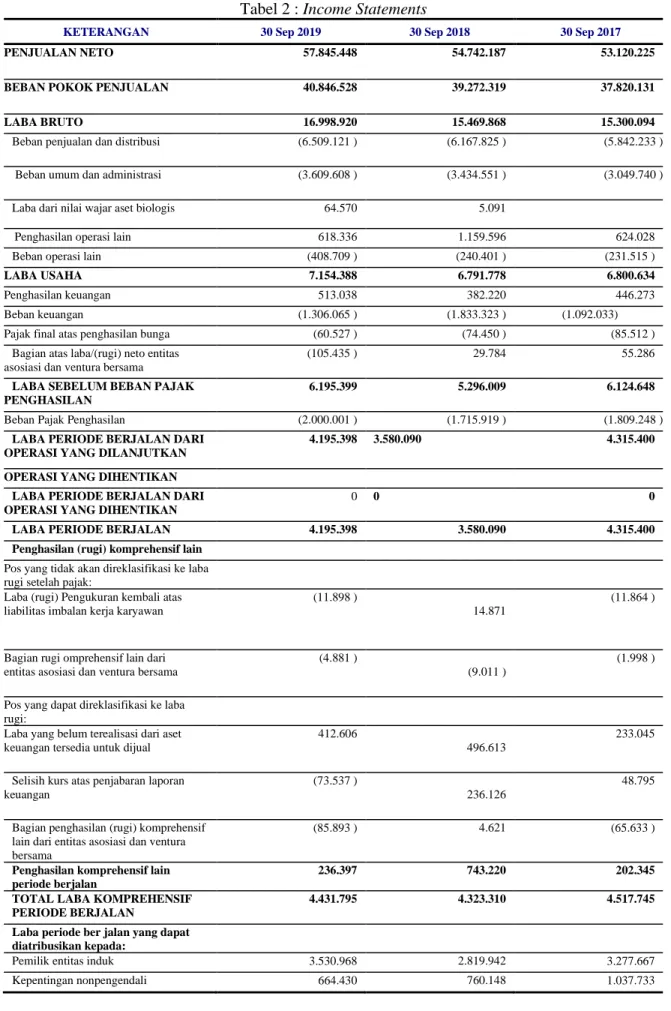

Laporan Laba/Rugi PT Indofood Sukses Makmur Tbk 30 September Tahun 2017, 2018, dan 2019

Tabel 2 : Income Statements

KETERANGAN 30 Sep 2019 30 Sep 2018 30 Sep 2017

PENJUALAN NETO 57.845.448 54.742.187 53.120.225

BEBAN POKOK PENJUALAN 40.846.528 39.272.319 37.820.131

LABA BRUTO 16.998.920 15.469.868 15.300.094

Beban penjualan dan distribusi (6.509.121 ) (6.167.825 ) (5.842.233 )

Beban umum dan administrasi (3.609.608 ) (3.434.551 ) (3.049.740 )

Laba dari nilai wajar aset biologis 64.570 5.091

Penghasilan operasi lain 618.336 1.159.596 624.028 Beban operasi lain (408.709 ) (240.401 ) (231.515 )

LABA USAHA 7.154.388 6.791.778 6.800.634

Penghasilan keuangan 513.038 382.220 446.273 Beban keuangan (1.306.065 ) (1.833.323 ) (1.092.033) Pajak final atas penghasilan bunga (60.527 ) (74.450 ) (85.512 )

Bagian atas laba/(rugi) neto entitas asosiasi dan ventura bersama

(105.435 ) 29.784 55.286

LABA SEBELUM BEBAN PAJAK PENGHASILAN

6.195.399 5.296.009 6.124.648

Beban Pajak Penghasilan (2.000.001 ) (1.715.919 ) (1.809.248 )

LABA PERIODE BERJALAN DARI OPERASI YANG DILANJUTKAN

4.195.398 3.580.090 4.315.400

OPERASI YANG DIHENTIKAN LABA PERIODE BERJALAN DARI OPERASI YANG DIHENTIKAN

0 0 0

LABA PERIODE BERJALAN 4.195.398 3.580.090 4.315.400

Penghasilan (rugi) komprehensif lain

Pos yang tidak akan direklasifikasi ke laba rugi setelah pajak:

Laba (rugi) Pengukuran kembali atas liabilitas imbalan kerja karyawan

(11.898 )

14.871

(11.864 )

Bagian rugi omprehensif lain dari entitas asosiasi dan ventura bersama

(4.881 )

(9.011 )

(1.998 )

Pos yang dapat direklasifikasi ke laba rugi:

Laba yang belum terealisasi dari aset keuangan tersedia untuk dijual

412.606

496.613

233.045

Selisih kurs atas penjabaran laporan keuangan

(73.537 )

236.126

48.795

Bagian penghasilan (rugi) komprehensif lain dari entitas asosiasi dan ventura bersama

(85.893 ) 4.621 (65.633 )

Penghasilan komprehensif lain periode berjalan

236.397 743.220 202.345

TOTAL LABA KOMPREHENSIF PERIODE BERJALAN

4.431.795 4.323.310 4.517.745

Laba periode ber jalan yang dapat diatribusikan kepada:

Pemilik entitas induk 3.530.968 2.819.942 3.277.667 Kepentingan nonpengendali 664.430 760.148 1.037.733

Total 4.195.398 3.580.090 4.315.400 Total laba Kompre hensif periode ber

jalan yang dapat di tribusikan kepada:

Pemilik entitas induk 3.783.960 3.522.409 3.521.347 Kepentingan nonpengendali 647.835 800.901 996.398

Total 4.431.795 4.323.310 4.517.745

LABA PER SAHAM DASAR YANG DAPAT DIATRIBUSIKAN KPD PEMILIK ENTITAS INDUK (angka penuh)

402 321 373

Sumber :

https://www.indofood.co.idLaporan Laba/Rugi

PT Indofood Sukses Makmur Tbk 31 Desember 2016, 2017, dan 2018

Tabel 2 : Income Statements

KETERANGAN 31 Des 2018 31 Des 2017 31Des 2016

PENJUALAN NETO 73.394.728 70.186.618 66.750.317

BEBAN POKOK PENJUALAN 53.182.723 50.416.667 47.321.877

LABA BRUTO 20.212.005 19.769.951 19.428.440

Beban penjualan dan distribusi (7.817.444) (7.237.120) (7.168.040) Beban umum dan administrasi (4.466.279) (4.070.151) (3.988.897) Laba dari nilai wajar aset biologis 30.882 34.839 0 Penghasilan operasi lain 1.524.070 888.863 642.368 Beban operasi lain (278.450) (702.612) (628.864)

LABA USAHA 9.143.020 8.683.770 8.285.007

Penghasilan keuangan 517.470 614.293 1.050.651 Beban keuangan (2.022.215) (1.486.027) (1.574.152) Pajak final atas penghasilan bunga (96.570) (113.978) (130.555) Bagian atas laba/rugi neto entitas

asosiasi dan ventura bersama

(94.739) (103.236) (245.723)

LABA SEBELUM BEBAN PAJAK PENGHASILAN

7.446.966 7.594.822 7.385.228

Beban Pajak Penghasilan (2.485.115) (2.497.558) (2.532.747)

LABA PERIODE BERJALAN DARI OPERASI YANG DILANJUTKAN

4.961.851 5.097.264 4.852.481

OPERASI YANG DIHENTIKAN Laba periode berjalan dari operasi yang dihentikan

0 0 414.425

LABA PERIODE BERJALAN 4.961.851 5.097.264 5.266.906

Penghasilan (rugi) komprehensif lain

Pos yang tidak akan direklasifikasi ke laba rugi setelah pajak:

Laba (rugi) Pengukuran kembali atas liabilitas imbalan kerja karyawan

486.006 (383.870) 13.483

Bagian rugi omprehensif lain dari entitas asosiasi dan ventura bersama

(4.849) (9.074) (1.880)

Pos yang dapat direklasifikasi ke laba rugi:

Laba yang belum terealisasi dari aset keuangan tersedia untuk dijual

792.768 413.102 (230.850)

Selisih kurs atas pen jabaran lap.keuangan 111.203 18.779 (184.997) Bagian penghasilan (rugi) komprehensif

lain dari entitas asosiasi dan ventura bersama

3.809 (144.932) 182.646

Laba (rugi) peruba han nilai wajar atas hedging arus kas

0 0 (61.013)

Penghasilan komprehensif lain periode berjalan

1.388.937 (105.995) (282.601)

Laba periode ber jalan yang dapat diatribusikan kepada:

Pemilik entitas induk 4.166.101 4.156.222 4.144.571 Kepentingan nonpengendali 795.750 941.042 1.122.335

Total 4.961.851 5.097.264 5.266.906

Total laba Kompre hensif periode ber jalan yang dapat di tribusikan kepada:

Pemilik entitas induk 5.324.407 4.255.705 3.817.112 Kepentingan nonpengendali 1.026.381 735.564 1.167.193

Total 6.350.788 4.991.269 4.984.305

LABA PER SAHAM DASAR YANG DAPAT DIATRIBUSIKAN KPD PEMILIK ENTITAS INDUK (angka penuh)

474 473 433

Sumber :

https://www.indofood.co.id4. HASIL PENELITIAN & PEMBAHASAN

Analisa Rasio Keuangan Bulan September Tahun 2017, 2018, 2019, dan Bulan Desember 2016, 2017, serta Desember 2018 Pada PT Indofood Sukses Makmur Tbk

1. Rasio Likuiditas (Liquidity Ratio) a. Rasio Lancar (Current Ratio)

Rasio Lancar, pada bulan September 2017 s/d 2019, dinilai cukup baik, sedangkan jika dilihat pada posisi akhir tahun 2016, 2017 lebih baik, kecuali di akhir tahun 2018 hanya sebesar 106,63% yang artinya setiap hutang lancer Rp.1,- dijamin dengan rasio lancar Rp. 1,06

Pada bulan September 2018, dan 2019, serta bulan Desember 2018, setiap hutang lancar Rp.1,- hanya dijamin dari aktiva lancar kurang dari Rp.1,- yaitu masing-masing, Rp.0,74, Rp.0,79, dan Desember Rp. 0,69

c. Cash Ratio

Pada tahun 2018, jaminan kas untuk memenuhi kewajiban segera di bulan Desember 2018, hanya 28,23% atau setiap hutang lancar Rp. 1,- dijamin dengan kas sebesar Rp.0,28 dan di bulan September 2019 meningkat sebesar 34,24%; atau setiap hutang lancar Rp.1,- dijamin dengan uang Kas Rp. 0,34

d. Rasio Perputaran Kas (Cash Turnover Ratio)

Perputaran kas merupakan kemampuan kas untuk menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu. Rasio perputaran kas di akhir tahun 2018 mencapai 35,48 kali, jauh lebih baik dibandingkan dengan 2 tahun sebelumnya yang

e. Inventory to Net Working Capital

Pada akhir tahun 2018 sebesar 562,92%, sangat tinggi dibandingkan dengan tahun sebelumnya yang hanya sebesar 86,58%, yang menunjukan tingkat likuiditasnya semakin menurun. Secara umum, jika semakin rendah rasio ini, maka semakin tinggi likuiditas perusahaan dan sebaliknya. 2. Rasio Solvabilitas (Leverage Ratio)

a. Debt to Asset Ratio

Bahwa besarnya aktiva perusahaan diakhir tahun 2016, 2017, dan 2018 yang dibiayai oleh utang terlihat semakin meningkat yaitu sebesar 46,46%; 46,72%; dan 48,29%.

Besarnya modal yang dapat dijadikan sebagai jaminan utang pada akhir tahun 2016 sebesar 87,01 ditahun 2018 = 87,68% dan Desember 2018 adalah sebesar 93,40%

c. Long Term Debt to Equity Ratio

Dimana besarnya modal yang dapat dijadikan sebagai jaminan utang jangka panjang masing-masing pada akhir tahun 2016 adalah 43,27%; 2017 sebesar 41,74% serta akhir tahun 2018 yaitu 39,89%

3. Rasio Aktivitas (Activity Ratio) a. Inventory Turnover

Tingkat kenaikan penjualan lebih kecil dari tingkat kenaikan pada persediaan, sehingga perputaran persediaan yang terjadi mengalami penurunan yaitu akhir tahun 2016 sebanyak 7,88 atau 8 kali, tahun 2017 adalah 7,17 kali atau 7 kali, dan pada tahun 2018 sebanyak 6,30 kali atau 6

penurunan dan pada bulan September 2019 naik kembali telah mencapai 5,09 kali sehingga pada akhir tahun 2019 dapat mencapai minimal 7 kali.

b. Days of Inventory

Dari tahun 2016, 2017, dan 2018 jumlah hari untuk rata-rata persediaan tersimpan dalam gudang masing – masing secara berurutan pada akhir tahun adalah; 46 hari, 51 hari dan 58 hari. d. Working Capital Turnover

Perputaran modal kerja dalam yang terjadi pada periode Desember 2016, 2017 dan 2018 sebanyak 2 kali

Untuk perputaran aktiva tetap dalam satu periode akhir tahun 2016 sebanyak 3 kali, sedangkan di tahun 2017 dan 2018 sebanyak 2 kali.

f. Total Assets Turnover

Bahwa perputaran Total Aktiva yang terjadi dalam satu periode di tahun 2016 hingga 2018 rata-rata sebanyak 1 kali

4. Rasio Profitabilitas (Profitability Ratio) a. Profit Margin on Sales

Perusahaan mampu menghasilkan margin laba atas penjualan pada akhir tahun 2016 sebesar 29,11%; di tahun 2017 sebesar 28,17%; serta di akhir tahun 2018 sebesar 28,17%

Pendapatan bersih perusahaan atas penjualan per 31 Desember 2016 sebesar 7,89%; 2017 = 7,26% dan akhir tahun 2018 yaitu 6,76%, melihat per-September 2019 telah mencapai 7,25% kemungkinan di akhir tahun 2019 Net Profit Margin akan diatas 7,25%.

c. Return on Investment (ROI)

Artinya rasio yang menunjukkan hasil atas jumlah aktiva yang digunakan dalam perusahaan atau hasil pengembalian investasi tahun 2016 hingga 2018 masing-masing sebesar 6,41%; 5,77% dan tahun 2018 sebesar 5,14% terdapat penurunan disetiap tahunnya, jika dilihat pada perbandingan pada periode yang sama bulan September 2018 dan 2019, kemungkinan di tahun 2019 akan diperoleh ROI-nya diatas tahun 2018.

Dari tahun 2016, 2017 dan tahun 2018, modal sendiri meningkat, yang diikuti oleh penurunan laba bersih, sehingga tingkat pengembalian ekuitas atau rentabilitas atas modal sendiri mengalami penurunan yaitu tahun 2016 sebesar 11,99%, tahun 2017 adalah 10,82% dan pada akhir tahun 2018 sebesar 9,94%.

5. KESIMPULAN

Berdasarkan pada hasil dari perhitungan Analisa Rasio Likuiditas (Liquidity Ratio), Rasio Solvabilitas (Leverage Ratio), Analisa Rasio Aktivitas (Activity Ratio), Analisa Rasio Profitabilitas (Profitability Ratio), maka dapat dikatakan kondisi keuangan PT Indofood Sukses Makmur Tbk pada Tahun 2018 masih dalam keadaan Baik dan dampak manfaatnya bagi perusahaan pada tahun tersebut masih memiliki cukup kemampuan untuk melakukan suatu tindakan didalam penjaminan dan pembayaran hutang hutangnya kepada pihak kreditur, dan untuk manfaat lainnya dari hasil analisa rasio keuangan ini juga dapat dijadikan sebagai tolak ukur bagi para investor didalam menginvestasikan dananya ke PT Indofood Sukses Makmur Tbk. Sebagaimana dalam perhitungan dua rasio dalam periode yang sama yaitu per September 2018 dan 2019, menunjukkak adanya perbaikan yang cukup baik sehingga di akhir tahun 2019 dan dari Analisa Rasio untuk mengukur kemampuan perusahaan, dan Analisa Rasio Penilaian (Valuation Ratio) yang memberikan ukuran dari kemampuan manajemen di dalam menciptakan nilai pasar usahanya di atas biaya investasi.

Daftar Pustaka

Arsyad Azhar, 2007. Media Pembelajaran, Jakarta: PT RajaGrafindo Persada. Arikunto Suharsimi, 2008. Dasar-Dasar Evaluasi Pendidikan, Jakarta: Bumi Aksara.

Husnan, Pudjiastuti Enny, 2012, Manajemen Keuangan, Edisi Keenam, UPP STIM YKPN, Jakarta Hery. 2012. Analisis Laporan Keuangan, Penerbit Bumi Aksara, Jakarta.

Hery. 2014. Analisis Laporan Keuangan, Penerbit Bumi Aksara, Jakarta

Kasmir. 2011. Analisis Laporan Keuangan, Penerbit Raja Grafindo Persada, Jakarta Munawir. 2014. Analisis Laporan Keuangan, Penerbit Liberty, Yogyakarta.

Pongoh. 2013. Analisa Laporan Keuangan, Untuk Menilai Kinerja Keuangan PT. Bumi Resources Tbk.

Sunyoto. 2013. Analisis Laporan Keuangan, Untuk Bisnis, Penerbit CAPS, Yogyakarta. Sumarsan, Thomas, 2013, Sistem Pengendalian Manajemen, Edisi 1, Indeks, Jakarta Sudjana, 2002. Metode Statistika, Bandung : Tarsito