47

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum DPPKAD Kabupaten Jepara

Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Jepara beralamat di Jalan Kartini No. 1, Kabupaten Jepara, Jawa Tengah.

4.1.1 Sejarah DPPKAD Kabupaten Jepara

Berdasarkan Peraturan Daerah Kabupaten Jepara Nomor 3 Tahun 2008 tentang Pembentukan Organisasi Dinas Daerah Kabupaten Jepara Pasal 11 menyebutkan bahwa Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah mempunyai tugas pokok melaksanakan urusan pemerintahan daerah berdasarkan asas otonomi dan tugas pembantu dibidang pengelolaan keuangan dan aset-aset daerah.berdasarkan Peraturan Bupati Jepara Nomor 44 Tahun 2008 tentang Penjabaran Tugas Pokok menyebutkan bahwa DPPKAD mempunyai tugas pokok melaksanakan urusan pemerintahan daerah di bidang pendapatan, pengelolaan keuangan dan aset daerah. untuk menyelenggarakan tugas pokok tersebut, DPPKAD mempunyai fungsi sebagai berikut:

1. Perumusan kebijakan teknis di bidang pendapatan, pengelolaan keuangan dan aset daerah.

2. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang pendapatan, pengelolaan keuangan dan aset daerah.

3. Pembinaan dan pelaksanaan tugas di bidang pendapatan, pengelolaan keuangan dan aset daerah.

4. Pengkoordinasian, fasilitasi, dan pembinaan kegiatan di bidang pendapatan, pengelolaan keuangan dan aset daerah.

5. Pelaksanaan, monitoring, evaluasi dan pelaporan kegiatan di bidang pendapatan, pengelolaan keuangan dan aset daerah.

Dalam Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah ditegaskan bahwa perangkat daerah terdiri dari unsur staf yang mempunyai tugas membantu penyusunan kebijakan dan koordinasi yang diwadahi oleh sekretariat, unsur perencana yang diwadahi dalam bentuk inspektorat, unsur perencana yang diwadahi dalam bentuk badan, unsur pendukung tugas bupati dalam penyusunan dan pelaksanaan kebijakan daerah yang bersifat spesifik diwadahi dalam lembaga teknis daerah dalam bentuk badan atau kantor atau rumah sakit, dan unsur pelaksana urusan daerah yang diwadahi dalam dinas daerah. Dengan diberlakukannya Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintah Daerah Provinsi dan Pemerintah Daerah Kabupaten/Kota dan Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah, maka sejak tahun 2009 terbentuklah Organisasi Dinas Daerah yaitu Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah atau disingkat menjadi DPPKAD.

4.1.2 Visi, Misidan Kebijakan DPPKAD Kabupaten Jepara Visi:

Mewujudkan pengelolaan keuangan yang kredibel, akuntabel dan transparan.Hal ini sesuai dengan visi misi Bupati dan Wakil Bupati Jepara periode 2012-2017 yang mengedepankan paradigma transparansi pelayanan publik.

Misi:

1. Meningkatkan Intensifikasi dan Ektensifikasi Pendapatan Daerah yang terukur dan berkualitas.

2. Meningkatkan tata kelola keuangan yang professional. 3. Meningkatkan tata kelola aset daerah yang akuntabel.

4. Meningkatkan kualitas sumber daya perbendaharaan, akuntansi anggaran pendapatan dan belanja daerah sesuai standar pelayanan minimal.

Kebijakan:

1. Peningkatan sarana dan prasarana aparatur. 2. Peningkatan kapasitas sumber daya aparatur. 3. Peningkatan disiplin aparatur.

4. Peningkatan pengembangan sistem pelaporan capaian kinerja dan keuangan. 5. Peningkatan sarana dan prasarana pelayanan umum.

4.1.3 Bagan Organisasi DPPKAD Kabupaten Jepara

Gambar 4.1

Bagan Organisasi DPPKAD Kabupaten Jepara Sumber: DPPKAD Kabupaten Jepara

KEPALA Sururi, SH, MH SEKRETARIS Suyitno, SE SUB BAGIAN PERENCANAAN DAN EVALUASI Muh Zaenul Arifin, SE SUB BAGIAN KEUANGAN Puji Lestari, SE SUB BAGIAN UMUM DAN KEPEGAWAIAN Sulasih, SE, MH BIDANG PENDAPATAN Drs. Mutamaddin Arif, MM BIDANG PENGAWASAN DAN PENYELESAIAN SENGKETA PAJAK Drs. Abas, MM BIDANG ANGGARAN Subiyanto, SE BIDANG PERBENDAHA RAAN DAN KAS DAERAH Sri Mulyani, SH BIDANG AKUNTANSI DAN ASET DAERAH Anik Susila, SP.M.Si SEKSI PENDAPATAN, PENETAPAN DAN PELAYANAN PAJAK Dwi Listyani DH, SE SEKSI PERENCANAAN DAN PEMELIHARAA N ASET Parno, S.Ip, MM SEKSI PENGAWASAN DAN PEMBINAAN PAJAK DAERAH Dwi Erna Yuliastuti, SE SEKSI PERBENDAHAR AAN Siti Nurjanah, SE SEKSI AKUNTANSI Yunny Astuti R., SE, Akt SEKSI PENAGIHAN DAN PELAPORAN PAJAK Budhi Sulityawan, S.STP SEKSI PENYELESAIAN SENGKETA PAJAK Tri Addi Winanto,

SE SEKSI KAS DAERAH Soleh Sudarsono, SH,MM SEKSI PERIMBANGAN, RETRIBUSI DAN PENDAPATAN LAIN-LAIN S. Kendar Praptomo SEKSI VERIFIKASI Mukti Nur Wijayanti, SE, MM SEKSI PENGENDALIAN DAN MUTASI ASET Karuna Titi, SE,

MM SEKSI PELAKSANAAN DAN PENGENDALIAN ANGGARAN DAERAH Ardian Danny Saputra, SE SEKSI PERENCANAAN DAN PENYUSUNAN ANGGARAN DAERAH Sulistyo, SE, MM JABATAN FUNGSIONAL

4.2 Gambaran Umum Kabupaten Jepara

4.2.1 Letak Geografis Kabupaten Jepara

Jepara merupakan salah satu Kabupaten yang ada di Provinsi Jawa Tengah yang terletak pada posisi 11009’ 48,02’’ sampai 1100 58’ 37,40’’ Bujur Timur dan 50 43’ 20,67’’ sampai 60

47’ 25,83’’ Lintang Selatan dan merupakan daerah paling ujung sebelah utara dari Provinsi Jawa Tengah. Adapun batas-batas wilayah administratif Kabupaten Jepara adalah sebagai berikut:

Sebelah Utara : Laut Jawa

Sebelah Selatan : Kabupaten Demak

Sebelah Timur : Kabupaten Kudus dan Kabupaten Pati

Sebelah Barat : Laut Jawa

Kabupaten Jepara yang beribukota di Kecamatan Jepara, dengan jarak terdekat dari ibukota Kabupaten adalah Kecamatan Tahunan yaitu 7 km dan jarak terjauh adalah Kecamatan Karimun Jawa yaitu 90 km. Luas wilayah daratan Kabupaten Jepara adalah 1.004,132 Km2 atau 100.413,189 ha dengan panjang garis pantai 72 km. Wilayah Kabupaten Jepara terbagi menjadi 16 kecamatan dengan 183 desa dan 11 kelurahan. Secara topografi ketinggian tanah wilayah Kabupaten Jepara berada diantara 0 sampai 1.301 mdpl. Sebagian besar luas wilayah merupakan tanah kering sebesar 74.122,133 ha (73,82%) dan sisanya merupakan tanah sawah sebesar 26.291,056 ha (26,28%).

Kabupaten Jepara terkenal sebagai kota ukir, karena terdapat banyak sentra kerajinan ukir kayu yang tersebar hampir keseluruh daerah yang ada di Kabupaten

Jepara. Kerajinan ukir kayu Jepara tidak hanya terkenal di dalam negeri tetapi hingga ke luar negeri. Selain kerajinan ukir kayu adapun potensi yang dimiliki oleh Kabupaten Jepara antara lain : industri mebel, kerajinan patung dan ukiran, kerajinan relief, kerajinan rotan, tenun ikat troso, kerajinan monel, kerajinan gerabah mayong dan pariwisata.

4.2.2 Keadaan Penduduk

Kabupaten Jepara mempunyai luas wilayah sebasar 1.004,132 Km2atau 100.413,189 ha yang terdiri dari 16 kecamatan dengan 183 desa dan 11 kelurahan. Berikut disajikan luas wilayah per kecamatan di Kabupaten Jepara pada tahun 2015 yang disajikan pada tabel 4.1

Tabel 4.1

Luas Wilayah Kabupaten Jepara per Kecamatan Tahun 2015

Nama Kecamatan Luas Wilayah

Km2 Ha Kedung 43,063 4.306,281 Pecangaan 35,878 3.587,806 Kalinyamatan 23,700 2.370,001 Welahan 27,642 2.764,205 Mayong 65,043 6.504,268 Nalumsari 56,965 5.696,538 Batealit 88,879 8.887,865 Tahunan 38,906 3.890,581 Jepara 24,667 2.466,699 Mlonggo 42,402 4.240,236 Pakis Aji 60,553 6.055,280 Bangsri 85,352 8.535,241

Kembang 108,124 10.812,384

Keling 123,116 12.311,588

Donorojo 108,642 10.864,216

Karimunjawa 71,200 7.120,000

Sumber : Badan Pusat Statistik Kabupaten Jepara

Dari tabel diatas, dapat diketahui bahwa kecamatan yang mempunyai wilayah terluas adalah Kecamatan Keling dengan luas wilayah 123,116 Km2 atau 12.311,588 ha.Wilayah tersebut sebagian besar adalah perkebunan karet.Sedangkan kecamatan yang mempunyai luas wilayah terkecil adalah Kecamatan Kalinyamatan dengan luas wilayah 23,700 Km2 atau 2.370,001 ha.

Penyebaran penduduk di Kabupaten Jepara tidak merata sehingga perlu mendapat perhatian karena dengan daya dukung lingkungan yang tidak seimbang. Berikut disajikan jumlah penduduk laki-laki dan perempuan per kecamatan di Kabupaten Jepara pada tahun 2015 yang disajikan pada tabel 4.2

Tabel 4.2

Jumlah Penduduk Kabupaten Jepara per Kecamatan Tahun 2015

Nama Kecamatan Jumalah Penduduk Jumlah

Laki-laki Perempuan Kedung 38.091 38.592 76.683 Pecangaan 41.437 42.410 83.847 Kalinyamatan 31.682 32.100 63.782 Welahan 36.450 37.306 73.756 Mayong 44.252 44.835 89.089 Nalumsari 35.928 37.150 73.078 Batealit 42.353 42.479 84.832 Tahunan 57.668 56.159 113.827

Jepara 44.064 43.758 87.822 Mlonggo 43.202 42.071 85.273 Pakis Aji 30.114 29.905 60.019 Bangsri 50.678 50.328 101.006 Kembang 33.974 35.130 69.104 Keling 30.414 31.127 61.541 Donorojo 27.513 27.875 55.388 Karimunjawa 4.660 4.582 9.242 Total 592.482 595.807 1.188.289

Sumber : Badan Pusat Statistik Kabupaten Jepara

Dapat dilihat dari tabel diatas bahwa pada tahun 2015, jumlah penduduk perempuan lebih banyak yaitu 595.807 jiwa dibandingkan dengan jumlah penduduk laki-laki yaitu 592.482 jiwa dengan selisih 3.325 jiwa. Dapat juga dilihat bahwa jumlah penduduk tertinggi berada di Kecamatan Tahunan dengan total 113.827 jiwa.Sedangkan jumlah penduduk terendah berada di Kecamatan Karimunjawa dengan total 9.242 jiwa.

4.3 Gambaran Umum Variabel Penelitian

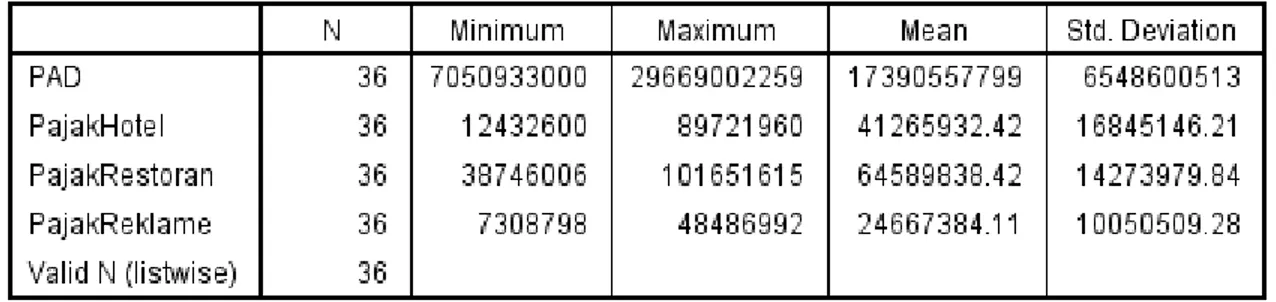

Penelitian ini menggunakan laporan penerimaan pajak hotel, pajak restoran, pajak reklame dan pendapatan asli daerah yang didasarkan pada data bulanan dari Januari 2013 hingga Desember 2015. Deskripsi dari data penelitian diperoleh sebagai berikut:

Tabel 4.3 Statistik Deskriptif

Sumber : Hasil Output SPSS 20.0

Penjelasan dari masing-masing variabel adalah sebagai berikut:

4.3.1 Pendapatan Asli Daerah

Penerimaan pendapatan asli daerah berasal dari beberapa sumber yaitu meliputi pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah.Penerimaan pendapatan asli daerah terendah adalah sebesar Rp.7.050.933.000 yang diperoleh pada bulan November 2013 sedangkan penerimaan pendapatan asli daerah tertinggi adalah sebesar Rp.29.669.002.260 yang diperoleh pada bulan Agustus 2015.Rata-rata penerimaan pendapatan asli daerah bulanan adalah sebesar Rp. 17.390.557.799.Sedangkan standar deviasi Rp. 6.548.600.513.Dari data tersebut menunjukkan bahwa nilai rata-rata lebih besar dari standar deviasi yang berarti bahwa penerimaan pendapatan asli daerah stabil atau tidak terjadi penyimpangan. Secara rinci realisasi penerimaan pendapatan asli daerah di Kabupaten Jepara dari Januari 2013 hingga Desember 2015 dapat dilihat pada Gambar 4.2sebagai berikut:

Gambar 4.2

Grafik Realisasi Penerimaan Pendapatan Asli Daerah Kabupaten Jepara Januari 2013 –Desember 2015

Sumber : DPPKAD Kabupaten Jepara

Berdasarkan gambar diatas, dapat diketahui bahwa penerimaan pendapatan asli daerah pada Januari 2013 hingga Desember 2015 diperoleh adanya grafik kenaikan meskipun ada pola yang sedikit fluktuatif.

4.3.2 Pajak Hotel

Berdasarkan tabel 4.3 penerimaan pajak hotel terendah adalah sebesar Rp. 12.432.600 yang diperoleh pada bulan Juli 2014 sedangkan penerimaan pajak hotel tertinggi adalah sebesar Rp. 89.721.960 yang diperoleh pada bulan Desember 2015. Rata-rata penerimaan pajak hotel bulanan adalah sebesar Rp. 41.265.932,42. Sedangkan standar deviasi Rp. 16.845.146,21. Dari data tersebut menunjukkan bahwa nilai rata-rata lebih besar dari standar deviasi yang berarti bahwa penerimaan pajak hotel stabil atau

0 5.000.000.000 10.000.000.000 15.000.000.000 20.000.000.000 25.000.000.000 30.000.000.000 35.000.000.000 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35

tidak terjadi penyimpangan.Secara rinci realisasi penerimaan pajak hotel di Kabupaten Jepara dari Januari 2013 hingga Desember 2015 dapat dilihat pada Gambar 4.3 sebagai berikut:

Gambar 4.3

Grafik Realisasi Penerimaan Pajak Hotel Januari 2013 – Desember 2015

Sumber : DPPKAD Kabupaten Jepara

Berdasarkan gambar diatas, dapat diketahui bahwa penerimaan pajak hotel pada Januari 2013 hingga Desember 2015 mengalami fluktuasi setiap bulannya dan tidak memiliki pola tertentu.

4.3.3 Pajak Restoran

Berdasarkan tabel 4.3 penerimaan pajak restoran terendah adalah sebesar Rp.38.746.006 yang diperoleh pada bulan Maret 2013 sedangkan penerimaan pajak

0 10.000.000 20.000.000 30.000.000 40.000.000 50.000.000 60.000.000 70.000.000 80.000.000 90.000.000 100.000.000 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35

Pajak Hotel

restoran tertinggi adalah sebesar Rp. 101.651.615 pada bulan Agustus 2015. Rata-rata penerimaan pajak restoran bulanan adalah sebesar Rp. 64.589.838,42. sedangkan standar deviasi Rp. 14.273.979,84. Dari data tersebut menunjukkan bahwa nilai rata-rata lebih besar dari standar deviasi yang berarti bahwa penerimaan pajak restoran stabil atau tidak terjadi penyimpangan.Secara rinci realisasi penerimaan pajak restoran di Kabupaten Jepara dari Januari 2013 hingga Desember 2015 dapat dilihat pada Gambar 4.4 sebagai berikut:

Gambar 4.4

Grafik Realisasi Penerimaan Pajak Restoran Januari 2013 – Desember 2015

Sumber : DPPKAD Kabupaten Jepara

Berdasarkan gambar diatas, dapat diketahui bahwa penerimaan pajak restoran pada Januari 2013 hingga Desember 2015 diperoleh adanya grafik kenaikan meskipun ada pola yang sedikit fluktuatif.

0 20.000.000 40.000.000 60.000.000 80.000.000 100.000.000 120.000.000 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35

Pajak Restoran

4.3.4 Pajak Reklame

Jumlah penerimaan pajak reklame dibayarkan oleh pemilik objek pajak reklame pada setiap bulannya.Berdasarkan tabel 4.3 penerimaan pajak reklame terendah adalah sebesar Rp.7.308.798 yang diperoleh pada bulan Januari 2014 sedangkan penerimaan pajak reklame tertinggi adalah sebesar Rp. 48.486.992 yang diperoleh pada bulan Mei 2015.Rata-rata penerimaan pajak reklame bulanan adalah sebesar Rp. 24.667.384,11. Sedangkan standar deviasi Rp. 10.050.509,28. Dari data tersebut menunjukkan bahwa nilai rata-rata lebih besar dari standar deviasi yang berarti bahwa penerimaan pajak reklame stabil atau tidak terjadi penyimpangan.Secara rinci realisasi penerimaan pajak reklame di Kabupaten Jepara dari Januari 2013 hingga Desember 2015 dapat dilihat pada Gambar 4.5 sebagai berikut:

Gambar 4.5

Grafik Realisasi Penerimaan Pajak Reklame Januari 2013 – Desember 2015

Sumber : DPPKAD Kabupaten Jepara

0 10.000.000 20.000.000 30.000.000 40.000.000 50.000.000 60.000.000 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35

Pajak Reklame

Berdasarkan gambar diatas, dapat diketahui bahwa penerimaan pajak reklame pada Januari 2013 hingga Desember 2015 mengalami fluktuasi setiap bulannya dan tidak memiliki pola tertentu.

4.4 Analisis Data

Pada analisis ini akan diperhitungkan apakah terdapat pengaruh yang signifikan (nyata) antara masing-masing variabel bebas atau independent variable dengan variabel terikat atau dependent variable.

4.4.1 Uji Asumsi Klasik

Ada beberapa asumsi-asumsi dari model regresi yang perlu diuji validitasnya. Asumsi-asumsi dasar tersebut adalah sebagai berikut:

4.4.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variabel pengganggu atau residual memilki distribusi normal.Model regresi yang baik adalah yang memiliki distribusi normal atau mendekati normal. Penelitian ini menggunakan uji Kolmogorov-Smirnov Testdengan nilai signifikan sebesar 0,05. Agar berdistribusi normal maka variabel residual harus memiliki nilai signifikan diatas 0,05.

Tabel 4.4

Hasil Uji One-Sample Kolmogorov-Smirnov Test

Sumber : Hasil Output SPSS 20.0

Dari tabel 4.4 dapat dilihat bahwa hasil uji normalitas menyatakan nilai

Kolmogorov-Smirnov Test sebesar 0,371 dengan signifikansi 0,999> 0,05. Berdasarkan

hasil tersebut dapat dinyatakan data yang digunakan dalam penelitian ini telah berdistribusi normal dan dapat dilanjutkan untuk diteliti lebih lanjut.

4.4.1.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent variable).Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Untuk mendeteksi ada atau tidaknya multikolinieritas dalam model regresi dapat dilihat dari nilai Tolerance, nilai yang terbentuk harus diatas 10% dan nilai Variance Inflation Factor (VIF), nilai yang terbentuk harus kurang dari 10.

Tabel 4.5

Hasil Uji Multikolinieritas

Sumber : Hasil Output SPSS 20.0

Berdasarkan tabel 4.5 dapat dilihat bahwa nilai Tolerance variabel pajak hotel, pajak restoran, pajak reklame ≥ 0,1 dan nilai Variance Inflation Factor (VIF) pajak hotel, pajak restoran, pajak reklame≤ 10. Jadi dapat disimpulkan bahwa tidak terjadi gejala multikolinieritas antar variabel bebas sehingga model regresi layak digunakan. 4.4.1.3 Uji Heteroskedastisitas

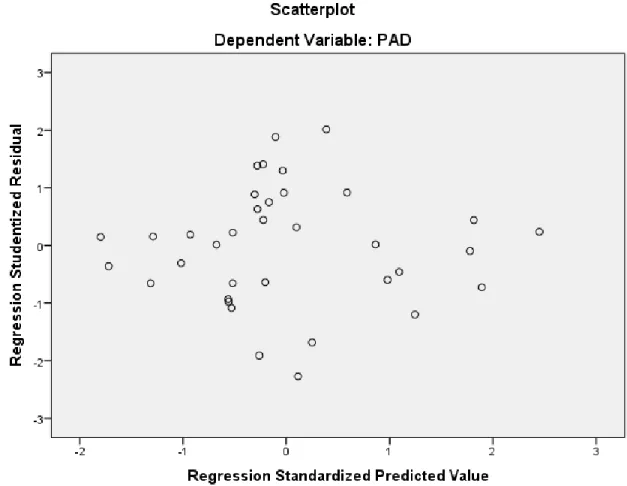

Uji hetoskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas yaitu dengan melihat grafik scatterplot, jika tidak ada pola yang jelas dan titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y maka tidak terjadi heteroskedastisitas dan model regresi layak digunakan.

Gambar 4.6 Grafik Scatterplot

Sumber : Hasil Output SPSS 20.0

Hasil uji heteroskedastisitas berdasarkan gambar 4.6 dapat diketahui bahwa tidak terjadi heteroskedastisitas dan model regresi layak digunakan. Berdasarkan hasil gambar grafik dimana titik-titik yang terbentuk menyebar secara acak, baik diatas maupun dibawah angka nol pada sumbu Y. Selain menggunakan grafik scatterplot, uji heteroskedastisitas juga dapat dilakukan dengan uji glejser dengan tingkat signifikansi diatas 0,05.

Tabel 4.6 Hasil Uji Glejser

Sumber : Hasil Output SPSS 20.0

Berdasarkan hasil uji glejser padatabel 4.6 diatas dapat disimpulkan bahwa variabel pajak hotel, pajak restoran, dan pajak reklame semuanya memiliki tingkat signifikansi diatas 0,05. hal ini berarti dalam model regresi tidak terjadi heteroskedastisitas sehingga model regresi layak digunakan.

4.4.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.Ada atau tidaknya autokorelasi dalam penelitian ini dilakukan dengan menggunakan uji Durbin-Watson (DW test).

Tabel 4.7

Hasil Uji Autokorelasi

Sumber : Hasil Output SPSS 20.0

Berdasarkan output SPSS pada tabel 4.7 hasil uji autokorelasi, diperoleh nilai DW sebesar 1,215. Tabel Durbin Watson didapatkan nilai dl (n=36, k=3) adalah sebesar 1,2953 dan nilai du (n=36, k=3) adalah sebesar 1,6539. Maka diperoleh nilai DW (1,215) < dl (1,2953). Hal ini dapat disimpulkan bahwa model regresi tersebut masih memiliki masalah autokorelasi.

Untuk mengatasi masalah autokorelasi yang muncul maka data penelitian dilakukan transformasi lag dan pengujian regresi dilakukan kembali. Hasil pengujian setelah transformasi diperoleh sebagai berikut:

Tabel 4.8

Hasil Uji Autokorelasi Kedua

Berdasarkan output SPSS pada tabel 4.8 hasil uji autokorelasi, diperoleh nilai DW sebesar 1,907. Tabel Durbin Watson didapatkan nilai dl (n=36, k=3) adalah sebesar

1,2953 dan nilai du (n=36, k=3) adalah sebesar 1,6539. Maka diperoleh nilai du (1,6539) < DW (1,907) < 4 – du (2,3461). Hal ini dapat disimpulkan bahwa model regresi tersebut tidak lagi memiliki masalah autokorelasi.

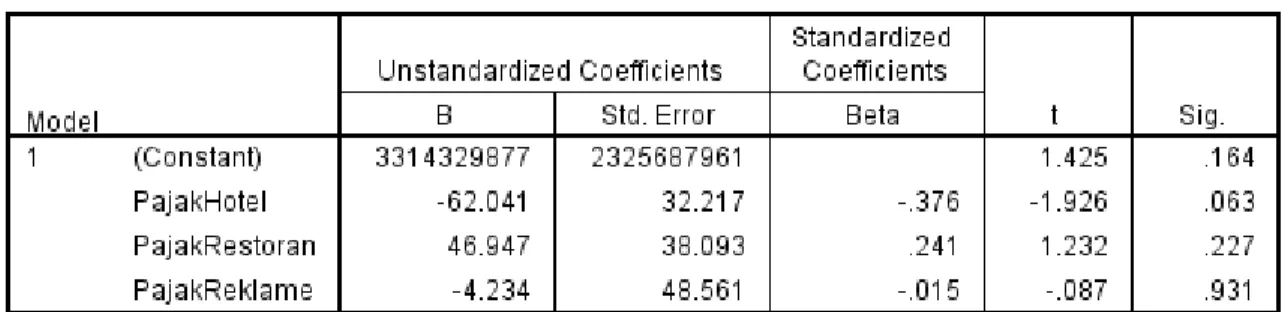

4.4.2 Uji Regresi Linier Berganda

Dalam penelitian ini model analisis yang digunakan adalah uji regresi linear berganda yang dimaksudkan untuk mengetahui besarnya pengaruh pajak hotel, pajak restoran dan pajak reklame terhadap Pendapatan Asli Daerah. Hasil regresi linear berganda pada tabel 4.9 adalah sebagai berikut:

Tabel 4.9

Hasil Uji Regresi Linier Berganda

Sumber : Hasil Output SPSS 20.0

Berdasarkan hasil pengujian uji regresi linear berganda dapat dibuat persamaan regresi sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 + e

Berdasarkan hasil persamaan regresi linier berganda diatas dapat dijelaskan sebagai berikut:

1. Nilai konstanta sebesar -3,828,491,025 artinya apabila variabel pajak hotel, pajak restoran dan pajak reklame sama dengan nol maka besarnya pendapatan asli daerah akan berkurang sebesar -3.828.491.025.

2. β1= 40,800 artinya apabila pada saat variabel pajak hotel mengalami kenaikan sebesar Rp. 1 maka akan meningkatkan pendapatan asli daerah sebesar Rp. 40.800.

3. β2= 295,478 artinya apabila pada saat variabel pajak restoran mengalami kenaikan sebesar Rp. 1 maka akan meningkatkan pendapatan asli daerah sebesar Rp. 295.478.

4. β3= 18,263 artinya apabila pada saat variabel pajak reklame mengalami kenaikan sebesar Rp. 1 maka akan meningkatkan pendapatan asli daerah sebesar Rp. 18.263.

4.4.3 Uji Hipotesis

4.4.3.1 Uji Simultan (Uji F)

Uji F digunakan untuk menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat. Pengujian ini dilakukan dengan menggunakan tingkat signifikan sebesar 0,05 atau 5%. Jika nilai signifikansi <0,05 maka Ha diterima, yang berarti koefisien regresi signifikan. Hal ini berarti bahwa secara simultan variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen.

Tabel 4.10

Hasil Uji Simultan (Uji F)

Sumber : Hasil Output SPSS 20.0

Berdasarkan tabel 4.10 dapat dilihat bahwa nilai F hitung sebesar 10,428 dengan signifikansi 0,000 < 0,05. Dengan demikian dapat disimpulkan bahwa variabel pajak hotel, pajak restoran dan pajak reklame berpengaruh secara simultan terhadap pendapatan asli daerah.

4.4.3.2 Uji Parsial (Uji t)

Uji t digunakan untuk mengetahui seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen. Pengujian dilakukan dengan membandingkan signifikansi t-hitung dengan ketentuan jika nilai signifikansi t < 0,05, maka Ho ditolak dan Ha diterima, artinya terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen.

Tabel 4.11

Hasil Uji Parsial (Uji t)

Sumber : Hasil Output SPSS 20.0

Berdasarkan hasil pengujian secara parsial (uji t) pada tabel 4.11 dapat diuraikan sebagai berikut:

1. Pengaruh Variabel Pajak Hotel terhadap Pendapatan Asli Daerah

Berdasarkan tabel 4.11 dapat dilihat bahwa nilai t hitung pajak hotel adalah sebesar 0,713 dengan tingkat signifikansi sebesar 0,481> 0,05. Maka Ho diterima dan Ha ditolak yang berarti dalam penelitian ini dapat disimpulkan bahwa peneriman pajak hotel secara parsial tidak berpengaruh terhadap peningkatan pendapatan asli daerah di Kabupaten Jepara.

2. Pengaruh Variabel Pajak Restoran terhadap Pendapatan Asli Daerah

Berdasarkan tabel 4.11 dapat dilihat bahwa nilai t hitung pajak restoran adalah sebesar 4,366 dengan tingkat signifikansi sebesar 0,000 < 0,05. Maka Ha diterima dan Ho ditolak yang berarti dalam penelitian ini dapat disimpulkan

bahwapenerimaan pajak restoran secara parsial berpengaruh terhadap peningkatan pendapatan asli daerah di Kabupaten Jepara.

3. Pengaruh Variabel Pajak Reklame terhadap Pendapatan Asli Daerah

Berdasarkan tabel 4.11 dapat dilihat bahwa nilai t hitung pajak reklame adalah sebesar 0,212 dengan tingkat signifikansi sebesar 0,834> 0,05. Maka Ho diterima dan Ha ditolak yang berarti dalam penelitian ini dapat disimpulkan bahwa penerimaanpajak reklame secara parsial tidak berpengaruh terhadap peningkatanpendapatan asli daerah di Kabupaten Jepara.

4.4.3.3 Uji Koefisien Determinasi (R2)

Uji koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai koefisien determinasi yang kecil atau mendekati nol berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen sangat terbatas. Nilai koefisien determinasi yang mendekati satu maka variabel independen hampir memberikan semua informasi untuk memprediksi variabel dependen atau merupakan indikator yang menunjukkan semakin kuatnya kemampuan menjelaskan perubahan variabel independen terhadap variabel dependen. Karena variabel independen dalam penelitian ini lebih dari 2, maka koefisien determinasi yang digunakan adalah

Adjusted R Square. Dari koefisien determinasi ini dapat diperoleh suatu nilai untuk

mengukur besarnya sumbangan dari beberapa variabel X terhadap variasi naik turunya variabel Y yang biasanya dinyatakan dalam persentanse.

Tabel 4.12

Hasil Uji Koefisien Determinasi (R2)

Sumber : Hasil Output SPSS 20.0

Berdasarkan hasil pengujian uji koefisien determinasi pada tabel 4.12 dapat dilihat bahwa besarnya nilai Adjusted R Square adalah 0,447 atau sebesar 44,7%. Hal ini berarti bahwa 44,7% besarnya pendapatan asli daerah dipengaruhi oleh penerimaan pajak hotel, pajak restoran dan pajak reklame sedangkan sisanya sebesar 55,3% dipengaruhi oleh faktor lain yang tidak termasuk dalam penelitian ini.

4.5 Pembahasan

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh pajak hotel, pajak restoran dan pajak reklame terhadap penerimaan pendapatan asli daerah di Kabupaten Jepara.

4.5.1 Pengaruh Penerimaan Pajak Hotel Terhadap Peningkatan Pendapatan Asli Daerah

Hasil regresi secara parsial melalui uji t memperoleh hasil bahwa penerimaan pajak hotel secara parsial tidak berpengaruh terhadappeningkatan pendapatan asli daerah di Kabupaten Jepara. Hal ini menunjukkan bahwa nilai t hitung pajak hotel adalah sebesar 0,713 dengan tingkat signifikansi sebesar 0,481> 0,05.

Tidak berpengaruhnya pajak hotel terhadap pendapatan asli daerah dikarenakan penerimaan pajak hotel setiap bulannya dari tahun 2013 sampai tahun 2015 cenderung fluktuatif, terdapat kenaikan dan penurunan penerimaan yang cukup signifikan sesuai dalam gambar 4.3. Hal ini disebabkan oleh kurang optimalnya pihak pemerintah dalam mengelola pajak hotel salah satunya adalah kurangnya sosialisasi tentang peraturan yang berkaitan dengan perpajakan sehingga ada wajib pajak yang masih menunggak dalam membayar pajak. Serta dipengaruhi oleh faktor-faktor lain yaitu jumlah wisatawan yang berkunjung ke Jepara dan yang menggunakan jasa hotel mengingat Kota Jepara mempunyai cukup banyak tempat wisata. Berdasarkan informasi dari DPPKAD sebesar 70% wisatawan hanya berkunjung ke Jepara selama satu hari sehingga tidak menggunakan jasa hotel untuk menginap. Hal ini dikarenakan jarak dari tempat wisata satu dengan tempat wisata lainnya khusunya tempat wisata yang ada di pusat Kota berdekatan dan wisatawan dapat melakukan tour wisata dalam satu hari.

Dalam penelitian ini menujukkan hasil yang sama dengan penelitian yang dilakukan oleh Asriyawati (2014) bahwa pajak hotel tidak berpengaruh secara signifikan terhadap pendapatan asli daerah Kota Tanjungpinang.

4.5.2 Pengaruh Penerimaan PajakRestoran Terhadap Peningkatan Pendapatan Asli Daerah

Hasil regresi secara parsial melalui uji t memperoleh hasil bahwa penerimaan pajak restoran secara parsial berpengaruh terhadap peningkatan pendapatan asli daerah di Kabupaten Jepara. Hal ini menunjukkan bahwa nilai t hitung pajak restoran adalah sebesar 4,366 dengan tingkat signifikansi sebesar 0,000 < 0,05.

Adanya pengaruh pajak restoran terhadap pendapatan asli daerah disebabkan oleh semakin meningkatnya jumlah restoran seperti café, rumah makan, catering dll yang berdiri dan berkembang di Jepara sesuai dalam tabel 1.2, serta di imbangi dengan banyaknya jumlah pengunjung yang datang ke restoran untuk membeli makanan atau minuman yang disediakan oleh restoran. Pengunjung yang datang ke restoran bukan hanya dari wilayah Jepara akan tetapi juga dari luar Jepara. Hal ini dikarenakan Kota Jepara adalah salah satu tempat tujuan wisata, sehingga banyak rombongan wisatawan berkunjung ke restoran untuk memesan makanan dan minuman dalam jumlah yang banyak. Sehingga penerimaan pajak restoran pada tahun 2013-2015 selalu mengalami peningkatan yaitu pada tahun 2013 sebesar Rp. 638.873.339, pada tahun 2014 sebesar Rp. 767.368.995 dan pada tahun 2015 sebesar Rp. 918.991.849. Peningkatan penerimaan pajak restoran diimbangi pula dengan peningkatan penerimaan pendapatan asli daerah. Penerimaan pendapatan asli daerah pada tahun 2013 sebesar Rp. 124.134.113.124, pada tahun 2014 Rp. 231.673.059.919 dan pada tahun 2015 sebesar Rp. 270.252.907.727.

Hasil penelitian ini juga sama yang dilakukan peneliti terdahulu yaitu Asriyawati (2014) bahwa pajak restoran berpengaruh secara signifikan terhadap pendapatan asli daerah Kota Tanjungpinang.

4.5.3 Pengaruh Penerimaan Pajak Reklame TerhadapPeningkatan Pendapatan Asli Daerah

Hasil regresi secara parsial melalui uji t memperoleh hasil bahwa penerimaan pajak reklame secara parsial tidak berpengaruh terhadap peningkatan pendapatan asli

daerah di Kabupaten Jepara. Hal ini menunjukkan bahwa nilai t hitung pajak reklame adalah sebesar 0,212 dengan tingkat signifikansi sebesar 0,834> 0,05.

Tidak berpengaruhnya pajak reklame terhadap pendapatan asli daerah dikarenakan penerimaan pajak reklame setiap bulannya dari tahun 2013 sampai tahun 2015 cenderung fluktuatif, terdapat kenaikan dan penurunan penerimaan yang cukup signifikan sesuai dalam gambar 4.5. Hal ini disebabkan Kota Jepara merupakan kota yang kecil sehingga hanya sedikit perusahaan atau perorangan yang menggunakan reklame untuk media promosi. Penyebab lainnya adalah kurangnya kesadaran wajib pajak dalam membayar pajak terutama pajak reklame, terbatasnya sarana dan prasarana operasional yang dibutuhkan oleh petugas pemungut pajak serta kurangnya sosialisasi oleh DPPKAD Kabupaten Jepara kepada wajib pajak sehingga wajib pajak banyak yang kurang mengetahui mengenai adanya peraturan daerah tentang pajak reklame.

Dalam penelitian ini menujukkan hasil yang tidak sama dengan penelitian yang dilakukan Purwato (2016) bahwa pajak reklame berpengaruh secara signifikan terhadap pendapatan asli daerah di Kabupaten Berau.