PENGARUH PENERBITAN SUKUK DAN PROFITABILITAS

TERHADAP KECUKUPAN MODAL BANK BRI SYARIAH

(Periode Desember 2014 – September 2018)

SKRIPSIDiajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E)

Oleh:

MUHAMMAD FATHURRAHMAN NIM. 11150850000035

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

iii

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Juni 2019 telah dilakukan Ujian Skripsi atas mahasiswa: Nama : Muhammad Fathurrahman

NIM : 11150850000035

Jurusan : Perbankan Syariah

Judul Skripsi : Pengaruh Penerbitan Sukuk dan Profitabilitas tehadap Kecukupan Modal Bank BRI Syariah (Periode Desember 2014-September 2018)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, Juni 2019

1. Cut Erika Ananda Fatimah, SE., MBA (………..………) NIP. 197410182014112001 Ketua

2. Yuke Rahmawati, S.Ag., M.A (………..………) NIP. 197509032007012023 Sekretaris

3. Dr. Asyari Hasan, S.H.I., M.Ag. (………..………)

NIP. 198008192006041002 Penguji Ahli

4. Yuke Rahmawati, S.Ag., M.A (………..………)

v

LEMBAR PERNYATAAN KEASLIAN KARYA

Yang bertanda tangan di bawah ini:

Nama : Muhammad Fathurrahman NIM : 11150850000035

Jurusan : Perbankan Syariah Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa skripsi yang berjudul PENGARUH PENERBITAN SUKUK DAN PROFITABILITAS TERHADAP KECUKUPAN MODAL BANK BRI SYARIAH (Periode Desember 2014 – September 2018) adalah benar merupakan karya saya dan tidak melakukan tindakan plagiat dalam penyusunannya. Adapun kutipan yang ada dalam penyusunan karya ini telah saya cantumkan sumber kutipannya dalam skripsi. Saya bersedia melakukan proses yang semestinya sesuai dengan peraturan perundangan yang berlaku jika ternyata skripsi ini sebagian atau keseluruhannya merupakan plagiat dari karya orang lain.

Demikian pernyataan ini dibuat untuk dipergunakan seperlunya.

Jakarta, Juni 2019

Muhammad Fathurrahman 11150850000035

vi ABSTRACT

This study aims to analyzes whether the sukuk issuance variable influences the Capital adequacy of the BRI Syariah Bank and to analyzes the effect of profitability as measured by ROA and ROE On the Capital Adequacy of the BRI Syariah Bank. The data used in this study are Time Series and secondary obtained from quarterly financial statements of Bank BRI Syariah with the research year December 2014- September 2018. The technical analysis used is multiple linear regression analysis, the independent variable used is the dummy variable, namely sukuk issuance where 0 for the period before issuance of sukuk and 1 period after issuance of sukuk, ROE and ROA. While the dependent variable used is CAR to measure the bank's Capital adequacy. The results of the study show that simultaneously sukuk, ROA and ROE variables significantly influence the Capital adequacy of Bank BRI Syariah. While partially sukuk and ROA variables have a positive effect On CAR, ROE has a negative and insignificant effect On CAR, this is due to problematic productive assets so that the addition of Capital results in a decrease in ROE.

vii ABSTRAK

Penelitian ini bertujuan untuk menganalisis apakah variabel penerbitan sukuk berpengaruh terhadap kecukupan modal Bank BRI Syariah dan untuk menganalisis Pengaruh profitabilitas yang diukur dengan ROA dan ROE terhadap Kecukupan Modal Bank BRI Syariah. Data yang digunakan dalam penelitian ini yaitu Time Series yang diperoleh dari laporan keuangan triwulan Bank BRI Syariah dengan data Sekunder tahun penelitian Desember 2014-September 2018. Teknis analisis yang digunakan adalah analisis regresi linear berganda, variabel independen yang digunakan adalah variabel dummy yaitu penerbitan sukuk dimana 0 untuk periode sebelum penerbitan sukuk dan 1 periode setelah penerbitan sukuk, ROE dan ROA. Sedangkan variabel dependen yang digunakan adalah CAR untuk mengukur kecukupan modal bank. Hasil penelitian menunjukkan bahwa secara simultan variabel sukuk, ROA dan ROE berpengaruh signifikan terhadap kecukupan modal Bank BRI Syariah. Sedangkan secara parsial variabel sukuk dan ROA berpengaruh positif terhadap CAR, ROE berpengaruh negatif dan tidak signifikan terhadap CAR hal ini dikarenakan aktiva produktif yang bermasalah sehingga penambahan modal mengakibatkan penurunan ROE.

viii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji dan syukur penulis panjatkan ke hadirat Allah SWT yang telah menjadikan manusia sebagai kholifah dimuka bumi ini. Sholawat serta salam semoga senantiasa terlimpah curahkan kepada Nabi Muhammad SAW yang telah membimbing dan mendidik umat manusia menuju jalan kebenaran. Berkat rahmat Allah SWT, penulis dapat menyelesaikan Tugas Akhir mengenai “Pengaruh Penerbitan Sukuk dan Profitabilitas terhadap Kecukupan Modal Bank BRI Syariah (Periode Desember 2014 – September 2018).”

Penulisan skripsi ini merupakan salah satu persyaratan untuk kelulusan dan memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Dalam penyusunan skripsi ini, penulis banyak sekali menemui hambatan-hambatan akan tetapi Alhamdulillah berkat doa, semangat, motivasi, bantuan dan dorongan dari berbagai pihak sehingga penulis dapat menyelesaikan skripsi ini. Oleh sebab itu, pada kesempatan kali ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Allah SWT atas segala rahmat dan karunianya yang telah diberikan sehingga penulis bisa mengerjakan penelitian akhir ini.

2. Kedua orang tua, Ayah Daswan dan Ibu Husnul Khotimah yang senantiasa selalu memberikan doa, semangat dan bantuan baik secara moril maupun materil sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Serta Kakak Elis Rahmawati, Nurusshobah dan adik saya M Akbar Ramadhan yang senantiasa selalu memberi semangat dan doa di setiap harinya serta kasih sayang yang tak terhingga semoga Allah SWT membalas semua kebaikan yang telah kalian berikan kepada penulis selama ini. Aamiin Ya Rabbal’alamin.

3. Bapak Prof. Dr. Amilin, S.E.Ak., M.Si., CA., QIA., BKP., CRMP selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta, beserta jajarannya.

ix

4. Ibu Cut Erika Ananda SE., MBA selaku Ketua Jurusan Perbankan Syariah yang telah meluangkan waktunya di tengah kesibukan untuk membantu penulis dalam menyusun skripsi ini.

5. Ibu Yuke Rahmawati, M.A., selaku Sekretaris Jurusan Perbankan Syariah dan Dosen Pembimbing yang selalu memberikan motivasi dan dukungan selama penyusunan skripsi ini.

6. Ibu Aini Masruroh, S.EI., M.M., selaku Dosen Pembimbing Akademik yang selalu ada dan selalu memberikan ilmu yang bermanfaat.

7. Seluruh Bapak/Ibu Dosen yang telah mencurahkan dan mengamalkan ilmu yang tak ternilai hingga penulis menyelesaikan studi di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

8. Bunga Nur Elieza yang selalu memberikan dukungan, doa dan semangat yang tiada hentinya sampai skripsi ini dapat terselesaikan hingga akhir, terimakasih selalu ada selama penyusunan skripsi.

9. Abang Abang Kosan Macan “Bersama Wujudkan Mimpi” yang selalu memberikan motivasi dan ilmu yang bermanfaat selama penulis melaksanakan kegiatan perkuliahan sampai penyusunan skripsi sampai saat ini.

10. Sahabat dari mulai bangku perkuliahan di semester awal Febi Rachman, Nadya Amelita Noor, Ahmad Sofi Masna Ali, Andi Farda Tanri Ulan, Ammar Ma’ruf, M Retzhi dan Ahmad Faruq Semoga Cepat menyusul menyesesaikan Skripsinya.

11. Ke enam Sahabat-sahabat yang selalu menemani dan memberikan semangat bagi penulis selama perkuliahan sampai penyusunan skripsi ini yang tergabung dalam Group “Komando Intelejen” yaitu Bahri Alvian, Dzaky Fauzan Untoro, Fatory Aryo Suseno, Muhammad Dea Permana, Muhammad Iqbal, dan Ryan Saputra Lubis. Semangat dan Sukses Selalu buat Kita.

12. Aisyah Raisyah Medina S.E yang telah memberikan ilmu, saran dan motivasi selama penyusunan skripsi ini.

x

13. Sahabat yang selalu ada di kala suka duka menjalani perkuliahan “Homebase” Mohamad Dhiyah Fakhran, Haikal Amhar Siddiq, Muhammad Fariz Syakur. Sukses bareng terus buat kita.

14. Seluruh Hewan-hewan Kosan KPM Farhan Paang, Fajar Cuplis, Arul, Hanif , Naufal Thufail, Dhimas Gembel, Miftah Ambon, Panglima, Raihan Azmi, Harry, Saefullah, Barok, Iqbal, Rizky Kiwil, Ali, Faisal, Pascal Semoga kuliah yang bener.

15. Kanda Yunda di Komunitas Pelajar Muslim dan HMI Kafeis yang selalu memberikan semangat dan dukungan bagi penulis selama perkuliahan sampai penyusunan skripsi ini.

16. Seluruh Staf Tata Usaha dan karyawan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu penulis dalam mengurus segala kebutuhan administrasi dan lain-lain.

17. Semua pihak yang belum disebut diatas, terima kasih atas segala bantuan selama proses penulisan skripsi ini.

Penulis menyadari bahwa hasil penelitian ini masih jauh dari sempurna. Oleh karena itu dengan segenap hati penulis mengharapkan saran, arahan, maupunn kritik dari kita semua.

Wassalamu’alaikum Warahmatullaahi Wabarakaatuh.

Jakarta, Juni 2019

Muhammad Fathurrahman 11150850000025

xi DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR... xv BAB I ... 1 PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Identifikasi Masalah ... 10 C. Batasan Masalah... 11 D. Rumusan Masalah ... 11

E. Tujuan Penelitian dan Manfaat Penelitian ... 12

F. Tinjauan Kajian Terdahulu ... 13

BAB II ... 21

TINJAUAN PUSTAKA ... 21

A. Teori Terkait Variabel Penelitian ... 21

1. Perbankan Syariah ... 21

2. Kinerja Keuangan ... 26

3. Kecukupan Modal ... 29

4. Obligasi Syariah ... 31

xii

B. Kerangka Pemikiran ... 36

C. Keterkaitan Antar Variabel dan Hipotesis Penelitian ... 38

BAB III ... 41

METODOLOGI PENELITIAN ... 41

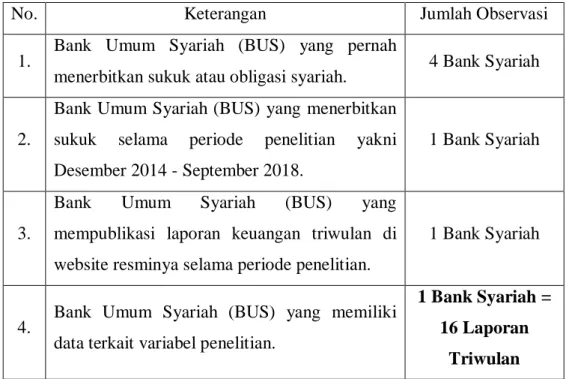

A. Populasi dan Sampel ... 41

B. Tempat dan Waktu Penelitian ... 42

C. Sumber Data... 42

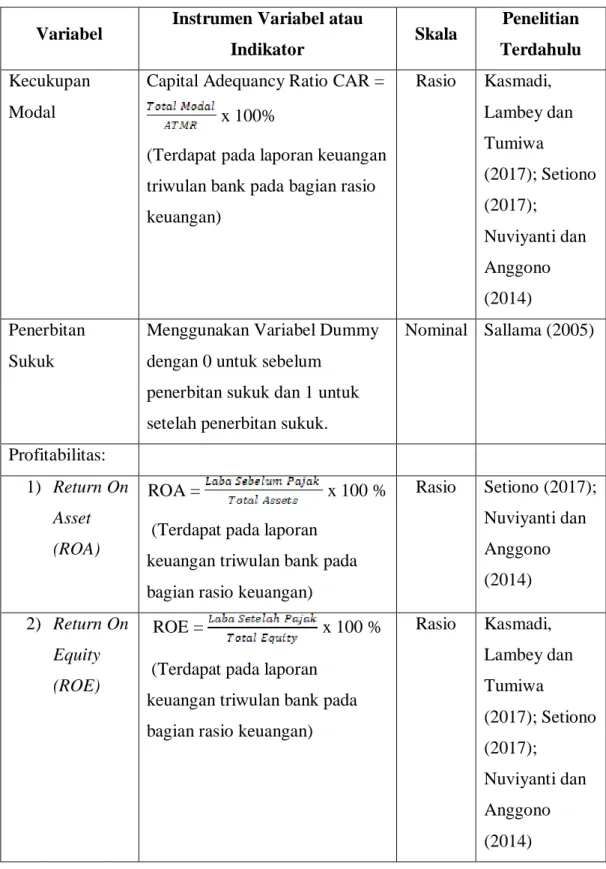

D. Instrumen Penelitian ... 43

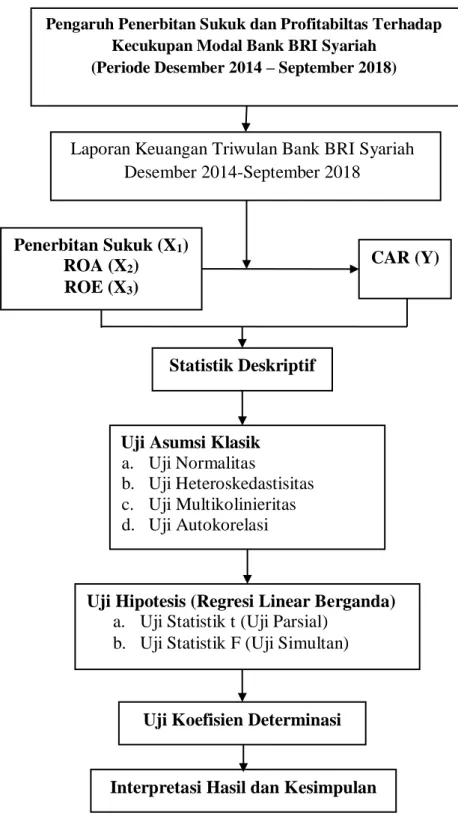

E. Teknik Pengumpulan Data ... 47

F. Teknik Pengolahan Data ... 47

1. Statistik Deskriptif ... 47

2. Uji Asumsi Klasik ... 48

3. Pengujian Hipotesis (Regresi Linear Berganda) ... 51

4. Koefisien Determinasi (R2) ... 53

BAB IV ... 54

TEMUAN PENELITIAN DAN PEMBAHASAN ... 54

A. Gambaran Umum Objek Penelitian ... 54

B. Temuan Hasil Penelitian ... 57

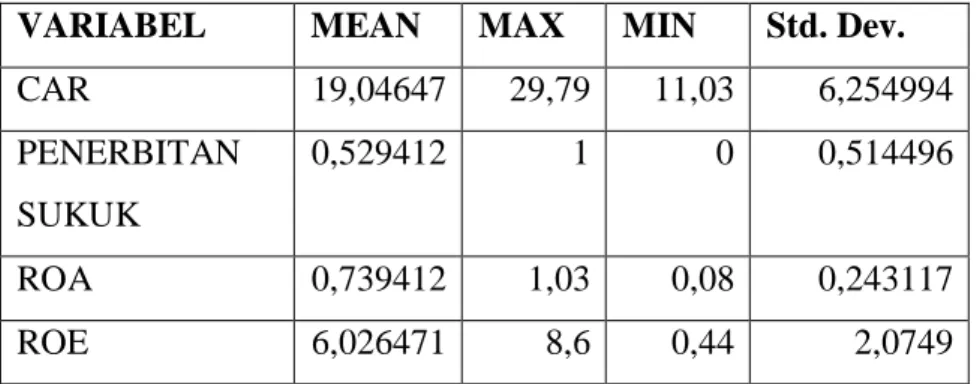

1. Statistik Deskriptif ... 57

2. Uji Asumsi Klasik ... 61

3. Uji Hipotesis (Regresi Linear Berganda) ... 65

a. Uji Statistik t (Uji Parsial) ... 65

b. Uji Statistik F atau Uji ANOVA (Uji Simultan)... 66

4. Koefisien Determinasi ... 67

C. Pembahasan ... 68

1. Pengaruh Penerbitan Sukuk terhadap Kecukupan Modal secara parsial. 68 2. Pengaruh Return on Asset (ROA) terhadap Kecukupan Modal secara parsial. ... 68

3. Pengaruh Return on Equity (ROE) terhadap Kecukupan Modal secara parsial. ... 69

xiii

4. Pengaruh Penerbitan Sukuk dan Profitabilitas (ROA dan ROE) terhadap

Kecukupan Modal secara simultan. ... 70

BAB V ... 71

KESIMPULAN ... 71

A. Kesimpulan ... 71

B. Saran ... 72

DAFTAR PUSTAKA ... 75

DAFTAR RIWAYAT HIDUP ... 81

xiv

DAFTAR TABEL

Tabel 1. 1 Perkembangan ROA dan ROE BRI Syariah ... 8

Tabel 1. 2 Tinjauan Kajian Terdahulu ... 13

Tabel 2. 1 Predikat Kesehatan bank berdasarkan ROA ... 35

Tabel 3. 1 Proses Pengambilan Sampel ... 42

Tabel 3. 2 Instrumen Penelitian ... 46

Tabel 4. 1 Statistik Deskriptif Variabel ... 57

Tabel 4. 2 Hasil Uji Nomalitas Kolmogorof-Smirnov ... 62

Tabel 4. 3 Hasil Uji Multikolinearitas ... 63

Tabel 4. 4 Hasil Uji Heteroskedastisitas Glejser ... 64

Tabel 4. 5 Hasil Uji Autokorelasi ... 64

Tabel 4. 6 Hasil Uji Coefficient ... 65

Tabel 4. 7 Hasil Uji ANOVA ... 67

xv

DAFTAR GAMBAR

Gambar 1. 1 Persentase Pangsa Aset Keuangan Syariah di Indonesia di luar

Kapitalisasi Saham Syariah ... 2

Gambar 1. 2 Perkembangan Capital Adequancy Ratio (CAR)... 3

Gambar 1. 3 Perkembangan Sukuk Korporasi ... 7

Gambar 2. 1 Kerangka Pemikiran ... 37

Gambar 4. 1 Pergerakan CAR BRI Syariah per Desember 2014 – September 2018 (Dalam Persen) ... 58

Gambar 4. 2 Pergerakan ROA BRI Syariah per Desember 2014 – September 2018 (Dalam Persen) ... 59

Gambar 4. 3 Pergerakan ROE BRI Syariah per Desember 2014 – September 2018 (Dalam Persen) ... 60

Gambar 4. 4 Pergerakan CAR, Penerbitan Sukuk, ROA dan ROE BRI Syariah per Desember 2014 – September 2018 (Dalam Persen) ... 61

1 BAB I PENDAHULUAN

A. Latar Belakang

Dalam rentang waktu tahun 2014 sampai 2018, keuangan syariah Indonesia telah menunjukkan perkembangan yang signifikan, hal ini ditunjukan dari jumlah total asset keuangan syariah indonesia yang pada tahun 2014 berjumlah 561,79 T menjadi 1.287,65 T ditahun 2018 (LPKSI, 2018). Posisi Indonesia pada industri keuangan syariah di pasar global juga meningkat sebagai negara yang diakui di antara negara-negara lainnya seperti negara-negara Gulf Cooperation Council (GCC) dan Malaysia. Secara total aset keuangan syariah, Indonesia menempati posisi ke-8 dengan total aset USD 82 miliar pada tahun 2017. Selain peringkat secara kuantitatif, Thomson Reuters juga mengeluarkan peringkat yang disebut Islamic Finance Development Indicator (IFDI) setiap tahunnya.

IFDI merupakan peringkat untuk mengukur perkembangan industry keuangan syariah menggunakan beberapa kriteria yang dianggap penting bagi kemajuan industri, antara lain quantitative development, governance, Corporate Social Responsibility (CSR), knowledge, dan awareness (LPKSI, 2018).

Besarnya potensi pertumbuhan bagi keuangan syariah Indonesia antara lain didorong oleh peningkatan populasi muslim di Indonesia bahkan dunia, yang berdampak pada peningkatan pendapatan per kapita dan kekayaan yang dimiliki oleh muslim, serta kesadaran atas keuangan syariah yang terus meningkat. Sebagai salah satu negara dengan populasi muslim terbesar di dunia, Indonesia mempunyai potensi besar menjadi pusat pengembangan industri keuangan syariah (Islamic Financial Hub). Hal ini juga mendorong kita untuk mempelajari lebih dalam mengenai hal-hal yang berkaitan dengan ekonomi syariah.

Dalam industri keuangan syariah Indonesia, industri perbankan mendominasi dalam pangsa aset keuangan nasional setelah sukuk di luar

2

kapitalisasi saham syariah dibandingkan bidang industri keuangan yang lainnya. Hal ini dapat dilihat dari grafik berikut ini.

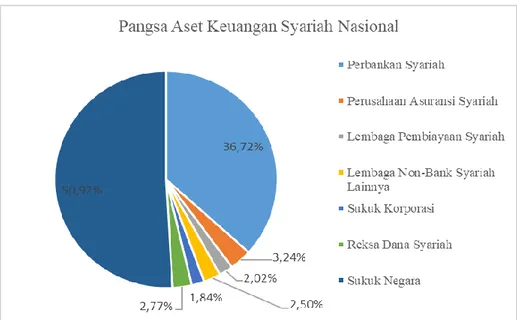

Gambar 1. 1 Persentase Pangsa Aset Keuangan Syariah di Indonesia di luar Kapitalisasi Saham Syariah

Sumber: Otoritas Jasa Keuangan, data diolah

Menurut grafik 1.1 sektor perbankan syariah merupakan sektor yang dominan per Maret 2019. Sektor perbankan syariah berada dalam urutan kedua pangsa aset keuangan sebesar 36,72% setelah sukuk sebesar 50,92%. Pangsa aset terkecil terletak pada sukuk korporasi, yaitu sebesar 1,84%. Besarnya persentase pangsa aset perbankan syariah pada sistem keuangan syariah di Indonesia membuat perkembangan perbankan syariah menjadi salah satu indikator yang dinilai dapat mendukung perkembangan keuangan syariah. Perkembangan perbankan syariah yang baik akan menjadi pendukung untuk perkembangan keuangan syariah nasional yang baik pula. Untuk itu, perbankan syariah menjadi penting untuk dikaji lebih dalam.

Dalam perbankan syariah, modal merupakan faktor yang sangat penting untuk perkembangan dan kemajuan bank. Modal berfungsi untuk menjaga kepercayaan masyarakat terhadap bank syariah yang berpotensi menghasilkan keuntungan serta menimbulkan risiko. Modal bank juga

3

sebagai penyangga terakhir untuk memproteksi bank dari kerugian yang tidak terduga dan memelihara kelangsungan usahanya pada saat perekonomian mengalami kesulitan. Modal bank juga merupakan dana sendiri yang memberi keyakinan terhadap kreditur yang akan meminjamkan dananya (Tampubolon, 2004). Masalah kecukupan modal dapat berakibat fatal bagi perbankan, bahkan tidak menutup kemungkinan dapat menyebabkan kebangkrutan. Penelitian yang dilakukan oleh Afiqoh dan Laila (2018) menemukan bahwa kecukupan modal mempengaruhi risiko kebangkrutan bank umum syariah.

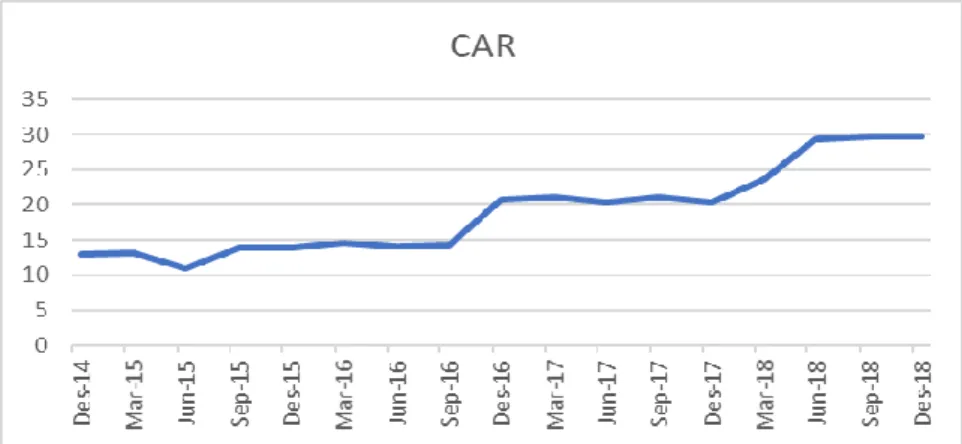

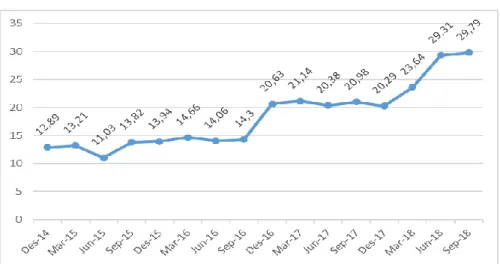

Kecukupan modal pada bank syariah telah diatur oleh Bank Indonesia sebagai regulator perbankan. Peraturan Bank Indonesia (PBI) No. 10/15/PBI/2008 tentang kewajiban penyediaan modal minimum Bank Umum, khususnya pasal 2 poin (1) menggariskan bahwa bank wajib menyediakan modal minimum sebesar 8% dari Aset Tertimbang Menurut Risiko (ATMR). Seiring perjalanan waktu, PBI ini disempurnakan dengan peraturan Bank Indonesia (PBI) No. 14/18/PBI/2012 tanggal 28 November 2012 tentang kewajiban Penyediaan Modal Minimum Bank Umum antara lain diatur bahwa Bank wajib menyediakan modal minimum sesuai profit risiko, sehingga tidak hanya mampu menyerap potensi kerugian dari risiko kredit, risiko pasar dan operasional, melainkan juga risiko-risiko lainnya. Berikut adalah perkembangan Capital Adequancy Ratio (CAR) sebagai rasio pengukuran kecukupan modal bank syariah.

Gambar 1. 2 Perkembangan Capital Adequancy Ratio (CAR)

4

Berdasarkan info grafik di atas dapat dilihat bahwa perkembangan

Capital Adequancy Ratio (CAR) Bank BRI Syariah dari tahun 2014-2018

mengalami fluktuatif, namun cenderung meningkat. Dapat diliat pada bulan September 2016 Persediaan CAR BRI Syariah yang tadinya hanya 14,3% menjadi 20,38% mengalami kenaikan yang cukup signifikan di karena pertambahan Modal setelah diterbitkannya Sukuk oleh BRI Syariah Sebesar Rp. 1.000.000.000.000,- rupiah . Kemudian pada akhir tahun 2017 sampai pertengahan awal tahun 2018 juga mengalami kenaikan.

Sampai tahun 1970, sejumlah besar masyarakat muslim tidak dapat terlibat dalam investasi pasar modal disebabkan larangan-larangan Islam pada aktivitas bisnis tertentu (Huda, 2008). Namun untuk memenuhi kepentingan pemodal yang ingin mendasarkan kegiatan investasinya berdasarkan pada prinsip-prinsip syariah, dibuatlah beberapa alternatif investasi seperti saham syariah, obligasi syariah, dan reksadana syariah. Hal ini yang telah membuat awal mula berkembangnya investasi keuangan syariah di Indonesia.

Pasar modal adalah pasar dari berbagai instrumen keuangan jangka panjang yang dapat dijual belikan, baik dalam bentuk obligasi maupun modal sendiri yang diterbitkan oleh pemerintah dan perusahaan swasta. Anis Badriwan, dalam diskusi “Perkembangan Obligasi Syariah” yang disampaikan pada diskusi bulanan MES, Ged Bapepam, 2003 mengatakan secara resmi Badan Pengawas Pasar Modal (Bapepam) meluncurkan prinsip pasar modal syariah pada tanggal 14 dan 15 Maret 2003 dengan ditandatanganinya nota kesepahaman antara Bapepam dengan Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI), Sehingga perkembangan secara umum tersebut di terapkan di berbagai instrumen syariah, selanjutnya penerapan prinsip syariah pada sektor di luar industri perbankan, juga dijalankan pada industri pasar modal (Pasar Modal Syariah). Meskipun secara resmi pasar modal syariah telah diluncurkan pada tahun 2003, namun instrumen pasar modal syariah telah hadir di Indonesia pada tahun 1997. Hal ini ditandai dengan peluncuran Dana reksa

5

Syariah pada 3 Juli 1997 oleh PT. Dana reksa Investment Manajemen. Selanjutnya Bursa Efek bekerja sama dengan Dana reksa Investment Manajemen meluncurkan Jakarta Islamic Indeks pada tanggal 3 Juli 2000 yang bertujuan untuk membantu investor yang ingin menanamkan dananya secara syariah. Maka muncullah harapan bahwa pasar modal yang didasari prinsip syariah dapat berkembang lebih besar lagi. Pasar modal syariah diharapkan dapat mendorong pertumbuhan institusi-institusi lembaga keuangan syariah. Dalam perjalanannya, perkembangan pasar modal syariah di Indonesia telah mengalami kemajuan sampai tahun 2006 diantaranya adalah telah diterbitkannya 6 (enam) Fatwa DSN-MUI yang berkaitan dengan industri pasar modal dan master plan pengembangan pasar modal syariah yang dibuat oleh Bapepam.

Menurut Pontjowinoto (2003) Sukuk adalah suatu kontrak perjanjian tertulis yang bersifat jangka panjang untuk membayar kembali pada waktu tertentu seluruh kewajiban yang timbul akibat pembiayaan untuk kegiatan tertentu menurut syarat dan ketentuan serta membayar sejumlah manfaat secara periodik menurut akad. Sukuk pada prinsipnya adalah pendanaan jangka pendek yang berarti modal atau prinsip dari sukuk itu harus kembali kepada para investor, di samping tambahan keuntungan yang diharapkan. Praktik sukuk harus dilaksanakan secara hati-hati karena berkaitan dengan kinerja semua pihak yang terlibat. Penerbitan pertama sukuk dengan mata uang dolar senilai $600 juta telah ditawarkan oleh Malaysia pada tahun 2002. Diikuti dengan peluncuran $400 juta “Trust sukuk” dari Islamic Development Bank pada tahun 2003 (Huda, dkk., 2008). Hingga saat ini Sukuk di Indonesia terus mengalami peningkatan dari tahun ke tahun.

Saat ini sukuk sebagai salah satu instrumen surat berharga menjadi pilihan yang kuat karena tingkat keuntungan yang lebih besar dibandingkan surat berharga lainnya dalam jangka waktu yang cukup panjang. Konsep keuangan berbasis syariah di dunia seperti salah satu bentuk instrumen keuangan syariah yang telah banyak diterbitkan oleh

6

korporasi maupun Negara adalah sukuk. Salah satu alternatif untuk meningkatkan modal yang dilakukan oleh bank syariah adalah dengan menerbitkan obligasi syariah (Sukuk) (Sinungan, 1999).

Di Indonesia, Dewan Syariah Nasional Majelis Ulama Indonesia (DSN MUI) mengeluarkan ketentuan mengenai obligasi syariah (sukuk). Pemerintah maupun perusahaan yang akan menerbitkan obligasi syariah (sukuk), harus sesuai dengan akad dan prinsip syariah yang berlandaskan Al-Quran dan Al-Hadits. Akad yang bisa dipakai dalam obligasi syariah (sukuk) adalah akad ijarah, salam, istisna, mudarabah, dan musyarakah. Instrumen investasi syariah di pasar modal terus bertambah dengan kehadiran Obligasi Syariah PT. Indosat Tbk, pada awal September 2002. Kehadiran pasar modal sangatlah penting bagi perusahaan dan investor sehingga perusahaan sebagai pihak yang membutuhkan dana dapat menghimpun dana melalui pasar modal dengan menjual sahamnya kepada publik, sedangkan investor sebagai pihak yang memiliki dana dapat menggunakan pasar modal sebagai salah satu alternatif untuk memperoleh keuntungan.

Pada tahun 2017 sektor pasar modal syariah mengalami peningkatan aset di setiap sub sektor yang salah satunya yaitu Sukuk. baik sukuk korporasi maupun sukuk negara. Untuk sub sektor sukuk, sukuk korporasi outstanding mencapai Rp15,74 triliun dengan proporsi nilai sukuk mencapai 3,98% dari total nilai sukuk dan obligasi korporasi

outstanding. Nilai ini meningkat sebesar 32,52% dari akhir tahun 2016

yang sebesar Rp11,88 triliun. Sukuk negara juga meningkat sebesar 25,94% di akhir tahun 2017, dengan nilai sebesar Rp555,5 triliun (LPKSI, 2017).

Pada dasarnya, Sukuk adalah surat berharga atau dokumen investasi yang diterbitkan sesuai akad yang melandasinya (underlying

transaction). Akad yang bisa digunakan berupa akad ijarah (sewa), akad mudarabah (bagi hasil), akad musyarakah (kerja sama), atau yang lain

7

(sukuk) bisa diterbitkan melalui akad-akad syariah lainnya dan sesuai

dengan prinsip syariah (Huda, 2008). Berdasarkan data Otoritas Jasa Keuangan sejak pertama kali diterbitkan pada tahun 2002, sampai saat ini secara kumulatif terdapat 206 penerbitan sukuk korporasi oleh emiten dengan total emisi Rp 40,8 triliun dan pada periode Mei 2018 masih terdapat 128 sukuk yang diterbitkan. Menurut Snapshot Perbankan Syariah data Otoritas Jasa Keuangan (2018) pangsa pasar sukuk saat ini baru mencapai 15,28% dibandingkan Obligasi konvensional. Hal ini membuat sukuk sebagai alternatif investasi belum dapat digunakan secara maksimal bagi perusahaan dan menjadi bisa menjadi beban khususnya perbankan jika dana yang di dapat tidak dikelola dengan baik. Perkembangan sukuk korporasi sendiri dapat dilihat dari grafik berikut ini.

Gambar 1. 3 Perkembangan Sukuk Korporasi

8

Berdasarkan Statistik perkembangan sukuk korporasi tersebut menunjukkan bahwa perkembangan sukuk pada setiap tahunnya mengalami peningkatan. Sehingga dapat diartikan bahwa perkembangan sukuk mendapat respon baik dari masyarakat ataupun perbankan syariah. Pada periode Mei 2019 Hanya terdapat 1 bank yang menerbitkan sukuk yang masih beredar yaitu, PT Bank BRI Syariah. Sebagai bank syariah yang hingga saat ini masih menerbitkan Sukuk hingga tahun 2023, Bank BRI Syariah membuktikan bahwa Sukuk masih dipandang oleh perbankan walaupun BRI Syariah bukan merupakan pionir penerbit sukuk dari kalangan perbankan syariah.

Sebagaimana dijelaskan sebelumnya bahwa mayoritas investor pada sukuk ini adalah dari sektor perbankan Islam, dikarenakan perbankan masih mempunyai banyak masalah dalam pemenuhan aspek permodalan untuk memenuhi portofolio pembiayaan perbankan. Untuk itu penerbitan sukuk ini pun ditujukan untuk kelancaran kegiatan operasional bank karena bertambahnya modal bank akan dialokasikan pada kegiatan usaha bank diantaranya pembiayaan.

Selain penerbitan sukuk, faktor lain yang dapat mempengaruhi tingkat kecukupan modal bank syariah adalah profitabilitas bank syariah itu sendiri. Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan keuntungan. Biasanya ada 2 rasio yang digunakan dalam penelitian ini yaitu Return On Asset (ROA), dan Return On Equity (ROE). Pengembalian aset menggunakan ROA dan pengembalian modal menggunakan ROE menunjukkan efektivitas bank dalam menghasilkan keuntungan. Perkembangan ROA dan ROE dapat dilihat dalam tabel berikut ini.

Tabel 1. 1 Perkembangan ROA dan ROE BRI Syariah Triwulan ROA ROE

Dec-14 0.08 0.44 Mar-15 0.53 6.07

9

Triwulan ROA ROE Jun-15 0.78 7.16 Sep-15 0.8 6.72 Dec-15 0.76 8.6 Mar-16 0.99 7.51 Jun-16 1.03 7.89 Sep-16 0.98 7.51 Dec-16 0.95 7.4 Mar-17 0.65 5.49 Jun-17 0.71 6.01 Sep-17 0.82 6.9 Dec-17 0.51 4.1 Mar-18 0.86 6.92 Jun-18 0.92 6.37 Sep-18 0.77 4.87 Dec-18 0.43 2.49

Melihat data ROA di atas perkembangan ROA dan ROE baik pada triwulan pertama sampai dengan triwulan keempat terlihat fluktuatif. Naik turunnya ROA dan ROE ini kurang sesuai dengan perkembangan tingkat CAR yang cenderung meningkat. Seharusnya, ROA dan ROE yang tinggi akan berarti pendapatan bank juga semakin tinggi dan akan membuat tingkat permodalan yang dimiliki bank juga tinggi.

Penelitian mengenai Analisis Komparasi Stabilitas Perbankan Syariah dan Perbankan Konvensional di Indonesia telah dilakukan sebelumnya dan hasil penelitiannya bervariasi. Penelitian yang dilakukan oleh Kasmadi, Lambay dan Tumiwa (2017) mengenai Analisis Faktor-Faktor yang Mempengaruhi Rasio Kecukupan Modal membuktikan bahwa ROE berpengaruh terhadap Rasio Kecukupan Modal. Anam dan Handayani (2018) melakukan penelitian mengenai Pengaruh ROA, ROE, BOPO dan LDR terhadap CAR. Hasil dalam penelitian tersebut adalah

10

ROA dan ROE berpengaruh negatif tidak signifikan terhadap CAR. Akbarullah (2011) melakukan penelitian mengenai dampak penerbitan sukuk terhadap kinerja bank syariah. Hasil dalam penelitian tersebut menunjukkan bahwa rasio kecukupan modal justru mengalami penurunan setelah penerbitan obligasi akan tetapi penurunan dalam taraf yang aman. Kemudian Sallama (2005) melakukan penelitian mengenai pengaruh penerbitan obligasi subordinasi terhadap pembiayaan dan kinerja bank syariah adanya peningkatan pembiayaan dan tingkat kecukupan modal setelah emisi obligasi.

Berdasarkan latar belakang di atas, peneliti tertarik untuk melakukan penelitian yang berjudul “Pengaruh Penerbitan Sukuk dan Profitabilitas terhadap Kecukupan Modal Bank BRI Syariah (Periode Desember 2014 – September 2018)”.

B. Identifikasi Masalah

Identifikasi masalah dalam penelitian ini adalah sebagai berikut. 1. Perbankan syariah mendominasi dalam sektor keuangan syariah

nasional setelah sukuk negara. Hal ini membuat, segala sesuatu mengenai perbankan syariah, termasuk dalam hal kecukupan modal sangat mempengaruhi keuangan syariah di Indonesia.

2. Kecukupan Modal sangat perlu diperhatikan, khususnya untuk industri perbankan yang berhubungan langsung dengan masalah keuangan. Masalah kecukupan modal dapat berakibat fatal bagi perbankan. Bahkan, menurut Ariqoh dan Laila (2018) karena masalah ini dapat menyebabkan kebangkrutan oleh perbankan, termasuk perbankan syariah.

3. Penerbitan sukuk di Indonesia telah dilakukan, namun pangsa pasarnya masih rendah dibandingkan dengan Obligasi konvensional. Sementara itu, menerbitkan sukuk sebenarnya dapat menjadi alternatif bagi perusahaan untuk meningkatkan permodalannya, yang salah satunya dilakukan oleh BRI Syariah.

11

4. Profitabilitas bank syariah yang bersifat fluktuatif, mencerminkan bahwa profitabilitas bank syariah kurang stabil meskipun masih dalam angka yang aman.

C. Batasan Masalah

Pembatasan masalah diperlukan untuk menghindari perluasan topik yang dibahas agar penelitian yang dicapai lebih terarah. Penelitian ini dibatasi pada:

1. Sampel dalam penelitian ini dibatasi pada Bank BRI Syariah sebagai bank syariah yang hingga saat ini masih melakukan penerbitan sukuk.

2. Selanjutnya periode pengambilan data dibatasi pada periode 2014 - 2018 yaitu 2 tahun sebelum penerbitan sukuk dan 2 tahun sesudah penerbitan sukuk.

3. Untuk mengukur Kecukupan Modal Bank BRI Syariah, penulis membatasi pada rasio permodalan bank yang diukur dengan CAR baik sebelum maupun sesudah penerbitan sukuk.

4. Selanjutnya untuk mengukur profitabilitas bank penulis membatasi dengan menggunakan rasio ROA dan ROE.

D. Rumusan Masalah

Sesuai dengan latar belakang penelitian yang telah dijelaskan di atas, maka rumusan masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh Penerbitan Sukuk secara parsial terhadap kecukupan modal Bank BRI Syariah?

2. Bagaimana pengaruh Return on Asset (ROA) secara parsial terhadap kecukupan modal Bank BRI Syariah?

3. Bagaimana pengaruh Return on Equity (ROE) dan secara parsial terhadap kecukupan modal bank?

4. Bagaimana pengaruh Penerbitan Sukuk, Return on Asset (ROA) dan Return on Equity (ROE) secara simultan terhadap kecukupan modal bank?

12

E. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan batasan dan rumusan masalah di atas, maka tujuan dari penelitian ini adalah:

a. Menganalisis pengaruh penerbitan sukuk terhadap kecukupan modal Bank BRI Syariah secara parsial.

b. Menganalisis pengaruh Return on Asset (ROA) terhadap kecukupan modal Bank BRI Syariah secara parsial.

c. Menganalisis pengaruh Return on Equity (ROE) terhadap kecukupan modal Bank BRI Syariah secara parsial.

d. Menganalisis pengaruh Penerbitan Sukuk, Return on Asset (ROA) dan Return on Equity (ROE) terhadap kecukupan modal Bank BRI Syariah secara simultan.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat kepada:

a. Akademisi, dapat memotivasi akademisi untuk menjadi ekonom kreatif dalam mengembangkan investasi sukuk di dunia pasar modal dan dapat menjadi referensi untuk penelitian yang akan datang. b. Praktisi Perbankan Syariah, dapat menjadi bahan pertimbangan

perbankan dalam meningkatkan penerbitan sukuk di Indonesia dan memaksimalkan kinerja perbankan dalam hal permodalan agar penambahan modal akibat penerbitan sukuk tidak memberatkan bank dalam manajemen liabilitas.

c. Penulis, menambah pengetahuan dan wawasan mengenai pengaruh penerbitan sukuk terhadap kecukupan modal perbankan khususnya Bank BRI Syariah di Indonesia dan sebagai syarat memperoleh gelar sarjana ekonomi.

13 F. Tinjauan Kajian Terdahulu

Beberapa penelitian terdahulu yang berkaitan dengan tema penelitian ini yang penulis cantumkan sebagai bahan pembanding adalah sebagai berikut.

Tabel 1. 2 Tinjauan Kajian Terdahulu

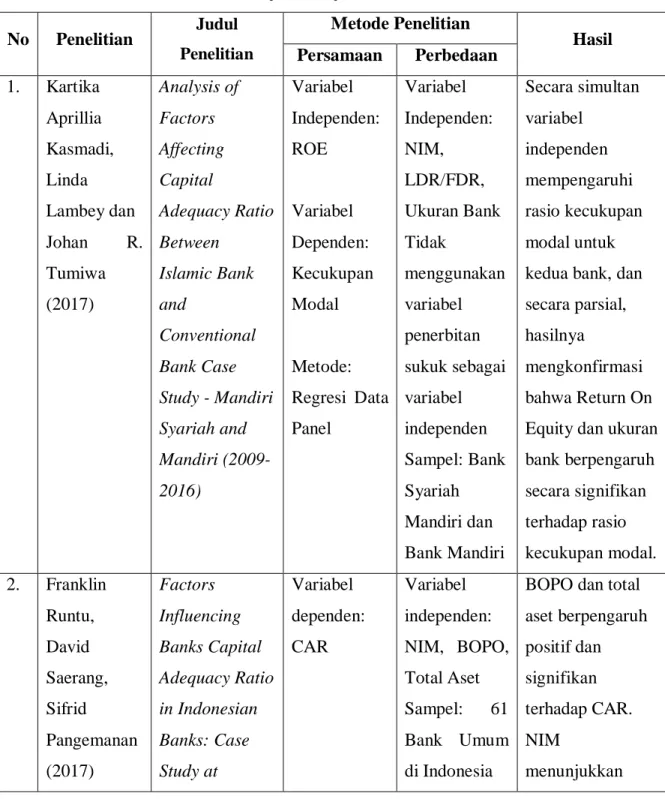

No Penelitian Judul Penelitian Metode Penelitian Hasil Persamaan Perbedaan 1. Kartika Aprillia Kasmadi, Linda Lambey dan Johan R. Tumiwa (2017) Analysis of Factors Affecting Capital Adequacy Ratio Between Islamic Bank and Conventional Bank Case Study - Mandiri Syariah and Mandiri (2009-2016) Variabel Independen: ROE Variabel Dependen: Kecukupan Modal Metode: Regresi Data Panel Variabel Independen: NIM, LDR/FDR, Ukuran Bank Tidak menggunakan variabel penerbitan sukuk sebagai variabel independen Sampel: Bank Syariah Mandiri dan Bank Mandiri Secara simultan variabel independen mempengaruhi rasio kecukupan modal untuk kedua bank, dan secara parsial, hasilnya

mengkonfirmasi bahwa Return On Equity dan ukuran bank berpengaruh secara signifikan terhadap rasio kecukupan modal. 2. Franklin Runtu, David Saerang, Sifrid Pangemanan (2017) Factors Influencing Banks Capital Adequacy Ratio in Indonesian Banks: Case Study at Variabel dependen: CAR Variabel independen: NIM, BOPO, Total Aset Sampel: 61 Bank Umum di Indonesia

BOPO dan total aset berpengaruh positif dan signifikan terhadap CAR. NIM menunjukkan

14 No Penelitian Judul Penelitian Metode Penelitian Hasil Persamaan Perbedaan Commercial Bank Listed Period 2010-2015 Metode Penelitian: Fixed Effect Least Square Dummy Variable (LSDV) hubungan positif dengan CAR variabel ini ditemukan signifikan secara statistik. 3. Benny Agus Setiono (2017) Pengaruh Return on Asset (ROA) dan Return on Equity (ROE) Terhadap Capital Adequacy Ratio (CAR) Sektor Perbankan yang Terdaftar di Bursa Efek Indonesia Variabel independen: ROA dan ROE Variabel dependen: CAR Metode Penelitian: Regresi Linear Berganda Tidak menggunakan variabel penerbitan sukuk sebagai variabel independen Sampel: Perbankan yang terdaftar di BEI pada 2012-2015 ROA secara parsial mempunyai pengaruh terhadap CAR, ROE secara parsial tidak pengaruh terhadap CAR 4. Mehdi Mili, Jean-Michel Sahut, Hatem Trimechec, Frédéric Teulon (2016) Determinants of the Capital Adequacy Ratio of Foreign Banks’ Subsidiaries: The Role of Interbank Variabel independen: ROA Variabel dependen: CAR Variabel Independen: Size, Loan Ratio, dan NIM ROA, Size, berpengaruh negatif terhadap CAR, Loans Ratio berpengaruh positif signifikan terhadap CAR, NIM berpengaruh

15 No Penelitian Judul Penelitian Metode Penelitian Hasil Persamaan Perbedaan Market and Regulation positif tidak signifikan terhadap CAR 5. Ahmad Rodoni, Aris Setiawan (2016) Risk and Return: Bonds and Sukuk in Indonesia Variabel: Sukuk Membanding kan antara Sukuk dengan obligasi di Indonesia Variabel berbeda: Obligasi Sampel: Sukuk dan Obligasi di Indonesia Metodenya menggunakan rumus durasi Macaulay, tidak mencari pengaruh. Tidak terdapat perbedaan imbal pada saat jatuh tempo antara obligasi dengan sukuk 6. Rafet Aktas, Suleyman Acikalin, Bilge Bakin, Gokhan Celik (2015) The Determinants of Banks’ Capital Adequacy Ratio: Some Evidence from South Eastern Variabel independen: ROA Variabel dependen: CAR Variabel Independen: Size, leverage, liquidity, NIM, economic growth rate, Size, ROA, leverage, liquidity, net interest margin risk, economic growth rate, Eurozone stock market volatility

16 No Penelitian Judul Penelitian Metode Penelitian Hasil Persamaan Perbedaan European Countries inflation, real interest rate, Eurozone stock market volatility index, deposit insurance coverage, dan governance Metode Penelitian: GLS regression model Sampel: 71 Bank Umum di 10 Negara Kawasan Eropa Tenggara index, deposit insurance coverage, dan governance berpengaruh signifikan terhadap CAR 7. Archella Syifa Sagala, Edi Jaenudin (2015) Pengaruh Penerbitan Obligasi Syariah (Sukuk) Terhadap Profitabilitas Perusahaan Emiten di Indonesia Variabel Independen : Penerbitan Obligasi Syariah Variabel Dependen: Profitabilitas Perusahaan Emiten Metode Statistik deskriptif tidak terdapat pengaruh dari penerbitan sukuk terhadap ROE perusahaan.

17 No Penelitian Judul Penelitian Metode Penelitian Hasil Persamaan Perbedaan 8. Rianda Ajeng Ardyanti Putri dan Leo Herlambang (2015) Pengaruh Penerbitan Sukuk Ijarah Terhadap Return On Assets, Return on Equity dan Earning Per Share Emiten di Bursa Efek Indonesia Tahun 2009-2013 Variabel Independen: penerbitan Sukuk Variabel dependen: ROA, dan EPS Metode analisis regresi linier sederhana. Sampel: Bursa Efek Indonesia Sukuk to Equity Ratio berpengaruh signifikan terhadap Return On Asset, namun Sukuk to Equity Ratio tidak berpengaruh signifikan terhadap Return On Equity. 9. Nuviyanti dan Achmad Herlanto Anggono (2014) Determinants of Capital Adequacy Ratio (CAR) In 19 Commercial Banks (Case Study : Period 2008 – 2013) Variabel independen: ROA dan ROE Variabel dependen: CAR Metode penelitian: Regresi Linear Berganda Variabel Independen: operating expense to operating income ratio, NIM, NPF dan LDR Tidak menggunakan variabel penerbitan sukuk sebagai variabel independen operating expense to operating income ratio, LDR, dan ROE berpengaruh negatif signifikan terhadap CAR. Kemuadian NPF dan ROA berpengaruh positif. variabel yang paling mempengaruhi CAR adalah ROA.

18 No Penelitian Judul Penelitian Metode Penelitian Hasil Persamaan Perbedaan Sampel: 19 Bank Umum di Indonesia 10. Ikromi Ramadhani (2013) Pengaruh penerbitan obligasi syariah terhadap profitabilitas Variabel Independen: Pengaruh Penerbitan Obligasi Syariah Variabel dependen : profitabilitas perusahaan tidak terdapat pengaruh antara penerbitan obligasi syariah dengan tingkat profitabilitas perusahaan yang terdaftar di Bursa Efek Indonesia. 11. Muhammad Handriyo Akbarullah (2011) Dampak penerbitan sukuk terhadap kinerja bank syariah (studi kasus pada PT. Bank Syariah Mandiri) Variabel Independen: Sukuk Metode penelitian: regresi linier berganda Variabel Dependen: Kinerja bank syariah Sampel: Bank Syariah Mandiri Adanya peningkatan pembiayaan serta pendapatan margin dan bagi hasil, rasio likuiditas juga menunjukkan peningkatan akan tetapi untuk rasio profitabilitas hanya ROE yang menunjukkan peningkatan, untuk ROA memiliki

19 No Penelitian Judul Penelitian Metode Penelitian Hasil Persamaan Perbedaan kecenderungan sama sebelum dan sesudah penerbitan obligasi, sedangkan untuk rasio kecukupan modal mengalami penurunan setelah penerbitan obligasi akan tetapi penurunan dalam taraf yang aman. 12. Andreani Caroline Barus (2011) Analisis Profitabilitas dan Likuiditas Terhadap Capital Adequacy Ratio (CAR) pada Institusi Perbankan Terbuka di Bursa Efek Indonesia Variabel independen: ROE Variabel dependen: CAR Metode Penelitian: Regresi Linear Berganda Variabel independen: interest margin On loans, loan to deposit ratio, quick ratio Sampel: 12 Sampel Bank di BEI Variabel Independen secara simultan berpengaruh signifikan terhadap CAR. Secara parsial hanya ROE yang tidak berpengaruh signifikan terhadap CAR. 13. Novietha Indra Sallama Pengaruh penerbitan obligasi Variabel Independen: Penerbitan Sampel yang di ambil : Bank adanya peningkatan pembiayaan dan

20 No Penelitian Judul Penelitian Metode Penelitian Hasil Persamaan Perbedaan (2005) subordinasi terhadap pembiayaan dan kinerja bank syariah (studi kasus PT. Bank Muamalat Indonesia) Sukuk Variabel dependen : Kecukupan Modal Metode Regresi Linear Berganda Muamalat Indonesia tingkat kecukupan modal setelah emisi obligasi, tetapi tidak pada kinerja rentabilitas dan likuiditas akibat tingginya tingkat bagi hasil yang ditetapkan bank.

21 BAB II

TINJAUAN PUSTAKA A. Teori Terkait Variabel Penelitian

1. Perbankan Syariah a. Bank Syariah

Bank Syariah menurut Undang-Undang Republik Indonesia Nomor 21 tahun 2008 tentang Perbankan Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan. Asas dari kegiatan usaha perbankan syariah adalah prinsip syariah, demokrasi ekonomi dan prinsip kehati-hatian. Yang dimaksud dengan berasaskan prinsip syariah adalah kegiatan usaha yang tidak mengandung riba, maisir, gharar, objek haram dan menimbulkan kezaliman. Sedangkan yang dimaksud dengan berasaskan demokrasi ekonomi adalah kegiatan usaha yang mengandung nilai keadilan, kebersamaan, pemerataan dan kemanfaatan. Tujuan dari perbankan syariah adalah menunjang pelaksanaan pembangunan nasional.

Menurut Sudarsono (2014), Bank Syariah adalah Lembaga Keuangan negara yang memberikan kredit dan jasa-jasa lainnya di dalam lalu lintas pembayaran dan juga peredaran uang yang beroperasi dengan menggunakan prinsip-prinsip syariah atau Islam. Menurut Muhammad (2005), Bank Syariah adalah bank yang dalam melakukan aktivitas usahanya meninggalkan riba. Menjalankan prinsip prinsip syariah lainnya, yaitu kemaslahatan, keadilan dan kejujuran, serta bebas dari unsur-unsur yang bersifat spekulatif, seperti Perjudian (Maysir), Hal-hal yang meragukan (Gharar), maupun hal-hal yang merusak (Bathil). Sedangkan yang dimaksud dengan Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas BUS dan BPRS (Pasal 1 angka 7 UU Perbankan Syariah) (Hasan, 2009).

22

Bank syariah juga bisa disebut bank yang tata cara beroperasinya didasarkan pada tata cara bermuamalat secara Islam, yakni mengacu kepada ketentuan-ketentuan al-Qur’an dan al-Hadis. Kegiatan bank syariah dalam hal penentuan harga produknya sangat berbeda dengan bank konvensional. Penentuan harga bagi bank syariah didasarkan pada kesepakatan antara bank dengan nasabah penyimpan dana sesuai dengan jenis simpanan dan jangka waktunya, yang akan menentukan besar kecilnya porsi bagi hasil yang akan diterima penyimpan. Bank syariah mengharamkan penggunaan harga produknya dengan bunga tertentu. Bagi bank syariah, bunga bank adalah riba (Mawaddah, 2015).

b. Tujuan, Prinsip dan Fungsi Bank Syariah

Menurut Sudarsono (2014) Bank Syariah mempunyai beberapa tujuan di antaranya sebagai berikut::

1) Mengarahkan Kegiatan ekonomi umat untuk bermuamalat secara Islam, khususnya Muamalah yang berhubungan dengan perbankan, agar terhindar dari praktik-praktik riba atau jenis usaha lainnya yang mengandung unsur Gharar (tipuan).

2) Untuk menciptakan suatu keadilan di bidang ekonomi dengan jalan meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi kesenjangan yang amat besar antara pemilik modal dengan pihak yang membutuhkan dana..

3) Untuk meningkatkan kualitas hidup umat dengan jalan membuka peluang berusaha yang lebih besar terutama kelompok miskin, yang diarahkan kepada kegiatan usaha yang produktif menuju terciptanya kemandirian usaha.

4) Untuk menanggulangi masalah kemiskinan, yang pada umumnya merupakan program utama dari negara-negara yang sedang berkembang.

23

5) Untuk menjaga ke stabilitas ekonomi dan moneter. Dengan aktivitas bank syariah akan mampu menghindari pemanasan ekonomi diakibatkan adanya inflasi.

6) Untuk menyelamatkan ketergantungan umat Islam terhadap bank Non-Syariah.

Fungsi dan peran bank syariah telah tercantum dalam pembukaan standar akuntansi yang dikeluarkan oleh AAOIFI (Accounting and Auditing Organization for Islamic Financial Institution) Sudarsono (2014) sebagai berikut:

1) Manajer investasi, bank syariah dapat mengelola investasi dana nasabah.

2) Investor, bank syariah dapat menginvestasikan dana yang dimilikinya maupun dana nasabah yang dipercayakan kepadanya.

3) Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah dapat melakukan kegiatan-kegiatan jasa-jasa layanan perbankan sebagaimana lazimnya.

4) Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada entitas keuangan syariah, bank Islam juga memiliki kewajiban untuk mengeluarkan dan mengelola (menghimpun, mengadministrasikan, mendistribusikan) zakat serta dana-dana sosial lainnya.

c. Produk Bank Syariah

Produk-produk bank syariah muncul karena didasari oleh operasionalisasi fungsi bank syariah. Seperti yang telah disebutkan sebelumnya, bank syariah memiliki empat fungsi dalam menjalankan operasinya, di antaranya sebagai penerima amanah, pengelola investasi, penyedia jasa dan fungsi sosial (Ascarya, 2015). Dari keempat fungsi operasional tersebut, kemudian diturunkan menjadi produk-produk bank syariah, yaitu:

24 1) Produk Pendanaan

Produk pendanaan bank syariah digunakan untuk mobilisasi dan investasi tabungan untuk pembangunan perekonomian dengan cara yang adil sehingga keuntungan yang adil dapat dijamin bagi semua pihak. Dalam hal ini, bank syariah melakukannya tidak dengan prinsip bunga (riba), melainkan dengan prinsip-prinsip yang sesuai dengan syariat Islam, terutama wadi’ah (titipan), qardh (pinjaman),

mudharabah (bagi hasil) dan ijarah (sewa).

Produk pendanaan bank terdiri dari Giro, Tabungan, Deposito/Investasi, dan Sukuk. Produk-produk pendanaan ini, dalam bank syariah menggunakan akad sebagai berikut. a) Giro, menggunakan akad wadi’ah atau qardh

b) Tabungan, menggunakan akad wadi’ah, qardh, atau mudharabah.

c) Deposito/ Investasi menggunakan akad mudharabah d) Sukuk, menggunakan akad mudharabah, ijarah, dan

lain-lain.

2) Produk Penyaluran Dana atau Pembiayaan

Jenis-jenis pembiayaan bank syariah terdapat 3 jenis utama, yaitu:

a) Pembiayaan Modal Kerja Syariah, adalah pembiayaan jangka pendek yang diberikan oleh bank syariah kepada perusahaan untuk memenuhi kebutuhan modal kerja usahanya dan sesuai dengan prinsip syariah (Karim, 2007) b) Pembiayaan Investasi Syariah, adalah penanaman dana

dengan maksud memperoleh keuntungan/imbalan/manfaat di masa yang akan datang (Karim, 2007)

c) Pembiayaan Konsumsi Syariah, adalah pembiayaan yang diberikan untuk tujuan diluar usaha yang biasanya sifatnya perorangan (Karim, 2007).

25 3) Produk Jasa Perbankan

Produk-produk jasa perbankan syariah dengan pola lainnya pada umumnya menggunakan akad-akad tabarru’ yang dimaksudkan tidak untuk mencari keuntungan, tetapi dimaksudkan sebagai fasilitas pelayanan kepada nasabah dalam melakukan transaksi perbankan. Oleh karena itu, bank syariah sebagai penyedia jasa hanya membebani biaya administrasi. Jasa perbankan syariah yang bukan termasuk akad tabarru’ adalah akad sharf yang merupakan akad pertukaran uang dengan uang dan ujr yang merupakan bagian dari ijarah (sewa) yang dimaksudkan untuk mendapatkan upah (ujroh atau fee).

d. Dasar Hukum Bank Syariah

Bank syariah secara yuridis normatif dan yuridis empiris diakui keberadaannya di Negara Indonesia. Pengakuan secara yuridis normatif tercatat dalam peraturan per undang- undangan di Indonesia, Sedangkan secara yuridis empiris, bank syariah diberi kesempatan dan peluang yang baik untuk berkembang di seluruh wilayah Indonesia. Upaya intensif pendirian bank syariah di Indonesia dapat ditelusuri sejak tahun 1988, yaitu pada saat pemerintah mengeluarkan Paket Kebijakan Oktober (Pakto) yang mengatur deregulasi industri perbankan di Indonesia, dan para ulama waktu itu telah berusaha mendirikan bank bebas bunga.

Hubungan yang bersifat akomodatif antara masyarakat muslim dengan pemerintah telah memunculkan lembaga keuangan (bank syariah) yang dapat melayani transaksi kegiatan dengan bebas bunga. Kehadiran bank syariah pada perkembangannya telah mendapat pengaturan dalam sistem perbankan nasional. Pada tahun 1990, terdapat rekomendasi dari MUI untuk mendirikan bank syariah, tahun 1992 dikeluarkannya Undang- Undang Nomor 7 tahun 1992 tentang perbankan yang mengatur bunga dan bagi hasil. Dikeluarkan Undang - Undang Nomor 10 Tahun 1998 yang

26

mengatur bank beroperasi secara ganda (dual system bank), dikeluarkan UU No. 23 Tahun 1999 yang mengatur kebijakan moneter yang didasarkan prinsip syariah, kemudian dikeluarkan Peraturan Bank Indonesia tahun 2001 yang mengatur kelembagaan dan kegiatan operasional berdasarkan prinsip syariah, dan pada tahun 2008 dikeluarkan UU No. 21 Tahun 2008 tentang perbankan syariah.

Pengaturan (regulasi) perbankan syariah bertujuan untuk menjamin kepastian hukum bagi stakeholder dan memberikan keyakinan kepada masyarakat luas dalam menggunakan produk dan jasa bank syariah.

2. Kinerja Keuangan

Kinerja keuangan adalah suatu usaha formal yang dilakukan perusahaan untuk mengevaluasi efisien dan juga efektivitas dari aktivitas perusahaan yang sedang berjalan pada periode waktu tertentu. Menurut Jumingan (2017), Kinerja keuangan ialah gambaran keadaan keuangan perusahaan dalam suatu periode tertentu baik yang menyangkut aspek penghimpunan dana ataupun penyaluran dana, dan biasanya diukur menggunakan indikator kecukupan modal, likuiditas, serta profitabilitas. Menurut menurut IAI (2007) Kinerja Keuangan adalah kemampuan perusahaan dalam mengelola dan mengendalikan sumber daya yang dimilikinya. Sedangkan Sutrisno (2009), Kinerja keuangan merupakan prestasi yang telah dicapai perusahaan pada suatu periode tertentu sebagai cerminan tingkat kesehatan perusahaan tersebut.

Tingkat kesehatan bank diatur oleh Bank Indonesia dalam Surat Edaran Bank Indonesia Nomor 6/23/DPNP 31 Mei 2004 kepada semua bank umum yang melaksanakan kegiatan usaha secara konvensional perihal sistem penilaian tingkat kesehatan bank umum dan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang sistem penilaian tingkat kesehatan bank umum, bank wajib melakukan penilaian tingkat kesehatan bank. Penilaian kinerja

27

perbankan mencakup: (a) Intermediasi, (b) Profitabilitas, (c) Risiko, dsb. (Rahim, 2014)

Shitawati (2006) melakukan penelitian untuk melihat faktor-faktor yang berpengaruh terhadap Capital Adequacy Ratio pada Bank Umum di Indonesia. Shitawati menggunakan beberapa rasio yang menjadi variabel independennya yaitu Return On Asset, Return On

Equity, Biaya Operasi terhadap Pendapatan Operasi, Net Interest Margin, dan Loan to Deposit Ratio. Hasil dari penelitian Shitawati

tersebut menunjukkan bahwa semua variabel tersebut memiliki pengaruh terhadap Capital Adequacy Ratio baik secara parsial maupun simultan.

Dari pengertian di atas dapat disimpulkan bahwa kinerja keuangan adalah usaha formal yang telah dilakukan oleh perusahaan yang dapat mengukur keberhasilan perusahaan dalam menghasilkan laba, sehingga dapat melihat prospek, pertumbuhan, dan potensi perkembangan baik perusahaan dengan mengandalkan sumber daya yang ada. Dan suatu perusahaan dapat dikatakan berhasil apabila telah mencapai standar dan tujuan yang telah ditetapkan.

Kinerja keuangan perusahaan berhubungan erat dengan pengukuran dan juga penilaian kinerja. Pengukuran kinerja (performing measurement) ialah kualifikasi & efisiensi serta efektivitas perusahaan di dalam pengoperasian bisnis perusahaan selama periode akuntansi. Adapun penilaian kinerja tersebut menurut Srimindarti (2006) ialah penentuan efektivitas operasional dan organisasi serta karyawan yang berdasar pada sasaran, standar dan kriteria yang sudah ditetapkan sebelumnya secara periodik. Pengukuran kinerja dipakai perusahaan untuk melakukan sebuah perbaikan di atas kegiatan operasionalnya supaya bisa bersaing dengan perusahaan lain. Analisis kinerja keuangan ini merupakan proses pengkajian yang kritis terhadap review data, menghitung, mengukur, lalu menginterpretasi, dan memberikan sebuah solusi terhadap keuangan perusahaan dalam suatu periode tertentu. Jika

28

kinerja perusahaan ini baik, maka banyak para investor melirik untuk menanamkan modalnya.

Menurut Munawir (2012) mengatakan bahwa tujuan dari adanya pengukuran kinerja keuangan perusahaan ialah:

a. Mengetahui tingkat likuiditas. Likuiditas ini menunjukkan sebuah kemampuan suatu perusahaan guna memenuhi kewajiban keuangan yang seharusnya segera diselesaikan pada waktu ditagih.

b. Mengetahui tingkat solvabilitas. Solvabilitas ini menunjukkan sebuah kemampuan perusahaan guna memenuhi kewajiban keuangannya jika perusahaan tersebut dilikuidasi, baik keuangan dalam jangka pendek ataupun jangka panjang.

c. Mengetahui tingkat rentabilitas. Rentabilitas atau yang sering dikenal dengan profitabilitas ini menunjukkan sebuah kemampuan perusahaan guna menghasilkan profit selama periode tertentu.

d. Mengetahui tingkat stabilitas. Stabilitas ini menunjukkan sebuah kemampuan perusahaan guna melakukan usahanya secara stabil, yang diukur menggunakan pertimbangan kemampuan perusahaan guna membayar hutang – hutangnya serta membayarkan beban bunga dari hutang – hutangnya secara tepat pada waktunya.

Kinerja keuangan bisa dinilai dengan sejumlah alat analisis. Menurut Jumingan (2017) Berdasarkan tekniknya, analisis keuangan bisa dibedakan menjadi:

a. Analisis Perbandingan Laporan Keuangan, adalah teknik analisis dengan cara membandingkan sebuah laporan keuangan dalam dua periode atau lebih dengan cara menunjukkan perubahan, baik pada jumlah (absolut) ataupun dalam persentase (relatif).

b. Analisis Tren atau tendensi posisi, adalah teknik analisis guna mengetahui tendensi kondisi keuangan apakah sedang menunjukkan kenaikan atau malah penurunan.

c. Analisis Persentase per-Komponen (common size), adalah teknik analisis guna mengetahui persentase investasi di masing – masing

29

aktiva terhadap keseluruhan atau jumlah total aktiva maupun utang.

d. Analisis Sumber & Penggunaan Modal Kerja, adalah teknik analisis guna mengetahui besarnya sumber dana dan penggunaan modal kerja melewati dua periode waktu yang sudah dibandingkan.

e. Analisis Sumber & Penggunaan Kas, adalah teknik analisis guna mengetahui keadaan kas disertai sebab dari terjadinya perubahan kas dalam suatu periode waktu tertentu.

f. Analisis Rasio Keuangan, adalah teknik analisis keuangan guna mengetahui hubungan di antara pos – pos tertentu dalam neraca ataupun laporan laba rugi baik secara individu ataupun secara simultan.

g. Analisis Perubahan Laba Kotor, adalah teknik analisis guna mengetahui posisi laba dan sebab – sebab terjadinya dari perubahan laba.

h. Analisis Break Even, adalah teknik analisis guna mengetahui tingkat penjualan yang harus dicapai supaya perusahaan tidak akan mengalami kerugian.

3. Kecukupan Modal

Modal merupakan salah satu hal yang sangat penting bagi sebuah perusahaan. Begitu juga dengan bank, di mana dengan modal digunakan untuk menjaga bank dari kemungkinan risiko kerugian yang diakibatkan dari pergerakan aktiva bank yang sebagian berasal dari pinjaman pihak ketiga. Menurut Hasibuan (2006), secara umum mengemukakan bahwa modal sendiri bank adalah sejumlah uang tunai yang telah disetorkan pemilik dan sumber-sumber lainnya yang berasal dari dalam bank itu sendiri yang mana terdiri dari modal inti dan modal pelengkap. Sebagai salah satu aspek yang paling mendasar dalam pelaksanaan prinsip kehati-hatian, bank harus memenuhi kecukupan permodalan. Modal yang harus dimiliki oleh suatu bank pada dasarnya harus cukup untuk menutupi seluruh risiko usaha yang

30

dihadapi bank (Idroes, 2011). Apabila bank memiliki modal yang cukup maka operasional bank dapat berjalan dengan lancar sehingga pada saat-saat kritis bank tetap berada pada posisi yang aman dengan adanya cadangan modal. Indikator yang digunakan untuk mengukur kecukupan modal adalah dengan Capital Adequacy Ratio (CAR).

Capital Adequacy Ratio adalah rasio modal terhadap aktiva

tertimbang menurut risiko. Rasio ini memperlihatkan seberapa jauh seluruh aktiva yang mengandung risiko ikut dibiayai dari dana modal sendiri bank di samping memperoleh dana dari sumber-sumber di luar bank seperti dana masyarakat, pinjaman dan lain sebagainya. Menurut Kasmir (2014), CAR adalah perbandingan rasio tersebut antara rasio modal terhadap Aktiva Tertimbang Menurut Risiko dan sesuai ketentuan pemerintah. Dengan kata lain, CAR adalah rasio untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung risiko.

CAR dapat diformulasikan sebagai berikut (Bank Indonesia, 2004): Capital Adequacy Ratio adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, dan surat berharga tagihan pada bank lain) ikut dibiayai dari dana modal bank, di samping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain. Dengan kata lain, Capital Adequacy Ratio adalah rasio kinerja bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. Berdasarkan ketentuan BI, bank yang dinyatakan sehat adalah bank yang memiliki CAR minimal 8%. Ketetapan CAR sebesar 8% bertujuan untuk: (a) Menjaga kepercayaan masyarakat kepada perbankan, (b) Melindungi dana pihak ketiga bank bersangkutan, (c) Untuk memenuhi ketetapan standar BIS (Bank For International Settlement). Besarnya CAR dirumuskan sebagai berikut:

31

Perhitungan kebutuhan modal didasarkan pada ATMR. Menurut Widjarnarko (1997) menyatakan bahwa: ATMR dalam perhitungan ini mencakup baik aktiva yang tercantum dalam neraca maupun aktiva yang bersifat administratif sebagaimana tercermin pada kewajiban yang masih bersifat kontinen dan atau komitmen yang disediakan oleh bank bagi pihak ketiga. Terhadap masing-masing jenis aktiva tersebut ditetapkan bobot risiko yang besarnya didasarkan pada kadar risiko yang terkandung pada aktiva itu sendiri atau bobot risiko yang didasarkan pada golongan nasabah, penjamin, atau sifat barang jaminan.

4. Obligasi Syariah

Obligasi secara syar’i sesuai dengan Fatwa Dewan Syariah Nasional (DSN) Nomor 32/DSN-MUI/IX/2002, adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten kepada pemegang obligasi syariah yang mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa hasil/ margin/ fee, serta membayar kembali dana obligasi pada saat jatuh tempo.

Menurut UU Surat Berharga Syariah Negara (SBSN), sukuk merupakan surat berharga yang diterbitkan berdasarkan prinsip syariah, sebagai bukti atas bagian penyertaan terhadap aset SBSN, baik dalam mata uang rupiah maupun valuta asing. Sementara itu, menurut peraturan Bapepam dan LK Nomor IX.A.13 tentang Penerbitan Efek Syariah memberikan definisi Sukuk adalah efek syariah berupa sertifikat atau bukti kepemilikan yang bernilai sama dan mewakili bagian yang tidak tertentu (tidak terpisahkan atau tidak terbagi) atas :

a. Aset berwujud tertentu (ayyam maujudah);

b. Nilai manfaat atas aset berwujud (manual ayyam) tertentu baik yang sudah ada maupun yang akan datang;

c. Jasa (al khadanat) yang sudah ada maupun yang akan ada; d. Aset proyek tertentu (maujudan masyru’ mayyam) dan atau

32

e. Kegiatan investasi yang telah ditentukan (nasyath

istismarin khasbah)”.

Dewan Syariah Nasional Majelis Ulama Indonesia mengatur beberapa jenis Obligasi Syariah yaitu:

a. Obligasi Syariah Mudharabah (Fatwa Nomor 33/DSN-MUI/IX/2002).

b. Obligasi Syariah Ijarah (Fatwa Nomor 41/DSN-MUI/III/2004).

c. Obligasi Syariah Mudharabah Konversi (Fatwa Nomor 59/DSN-MUI/V/2007).

Menurut Abdul Aziz (2010) Obligasi syariah (sukuk) pada prinsipnya adalah pendanaan jangka panjang yang berarti modal atau principal dari sukuk itu harus kembali kepada para investor, di samping tambahan keuntungan yang diharapkan. Praktik sukuk harus dilaksanakan secara hati-hati karena berkaitan dengan kinerja unsur-unsur dari semua pihak yang terlibat. Mayoritas investor pada sukuk ini adalah dari sektor perbankan Islam, dikarenakan perbankan masih mempunyai banyak masalah dalam pemenuhan aspek likuiditas untuk memenuhi portofolio pembiayaan perbankan, dan sukuk merupakan instrumen yang masih dapat memberikan return yang besar dibandingkan instrumen lain seperti Sertifikat Wadiah Bank Indonesia.

Keputusan bank dalam penerbitan sukuk ini merupakan alternatif pendanaan bank dalam manajemen liabilitas, di mana bank membutuhkan dana likuid dan proses untuk menjamin likuiditas melalui penerbitan sukuk ini bukan tanpa biaya. Menurut Zainul Arifin (2006) Pada umumnya pinjaman mempunyai yield yang tinggi tetapi merupakan aset berbunga yang paling tidak likuid. Makin tinggi derajat likuiditas suatu portofolio aset yang tersedia, maka makin rendah yield yang dihasilkan. Untuk memastikan likuiditas, bank terpaksa mengorbankan profitabilitas dalam hal ini nilai ROA.

33 5. Profitabilitas Bank

Profitabilitas yaitu sekelompok rasio yang menunjukkan kombinasi dan pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi. Rasio Profitabilitas (Profitability Ratios) adalah rasio yang digunakan untuk melihat kemampuan perusahaan dalam menghasilkan laba (Hanafi & Halim, 2007). Setiap perusahaan akan berusaha untuk meningkatkan kinerja perusahaannya dalam rangka untuk meningkatkan produktivitas dan laba perusahaan. Laba pada dasarnya menunjukkan seberapa baik bank dalam membuat keputusan investasi dan pembiayaan. Tujuan utama dari operasi bank jasa adalah untuk menghasilkan laba.

Menurut Kasmir (2008) Tujuan penggunaan rasio profitabilitas bagi bank, maupun bagi pihak luar bank, yaitu :

a. Untuk mengukur atau menghitung laba yang diperoleh bank dalam satu periode tertentu

b. Untuk menilai posisi laba bank tahun sebelumnya dengan tahun sekarang

c. Untuk menilai perkembangan laba dari waktu ke waktu

d. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri

e. Untuk mengukur produktivitas seluruh dana bank yang digunakan baik modal pinjaman maupun modal sendiri

f. Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri;

g. Manfaat lain

Rasio profitabilitas menggambarkan kemampuan bank dalam meningkatkan labanya melalui semua kemampuan dan sumber yang ada sehingga diketahui untuk mengukur tingkat efisiensi usaha dan keuntungan yang dicapai oleh bank tersebut. Tingkat kesehatan bank yang dapat digunakan untuk mengukur kemampuan bank dalam memperoleh keuntungan adalah profitabilitas bank. Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan suatu

34

pendapatan atau laba. Secara spesifik, (Rivai, 2007) menjelaskan bahwa profitabilitas bank dapat dipengaruhi oleh dua faktor, yaitu faktor eksternal dan faktor internal. Faktor eksternal merupakan faktor yang berasal dari luar bank, misalnya kondisi perekonomian, kondisi perkembangan pasar uang dan pasar modal, kebijakan pemerintah, dan peraturan Bank Indonesia. Sedangkan faktor internal merupakan faktor yang bersumber dari bank itu sendiri, misalnya produk bank, kebijakan suku bunga atau bagi hasil di bank syariah, kualitas layanan, dan reputasi bank.

Dari pengertian yang telah diuraikan di atas maka dapat dikatakan bahwa profitabilitas merupakan selisih antara pemasukan (pendapatan operasional) dengan pengeluaran (beban operasi), sehingga laba atau profit perusahaan dalam hal ini dapat dijadikan sebagai ukuran dari efisiensi dan efektivitas dalam sebuah unit kerja. Indikator profitabilitas dalam penelitian ini yang digunakan adalah

Return On Asset (ROA) dan Return On Equity (ROE) untuk

mengukur kemampuan bank agar memperoleh laba dari aset yang dimilikinya.

a. Return On Asset (ROA)

Rasio ini merupakan rasio keuangan sederhana yang paling sering digunakan untuk mengukur profitabilitas bank. Rasio ini juga menggambarkan keberhasilan manajemen dalam menghasilkan laba secara keseluruhan dengan cara membandingkan antara laba sebelum pajak dengan total aset, ROA juga menggambarkan perputaran aktiva yang diukur dari volume penjualan. Semakin besar ROA suatu bank, maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari penggunaan aset. Semakin kecil rasio ini mengindikasikan kurangnya kemampuan manajemen bank dalam hal mengelola aktiva untuk meningkatkan pendapatan dan atau menekan biaya.

ROA merupakan rasio yang menunjukkan kemampuan manajemen dalam meningkatkan keuntungan perusahaan sekaligus