BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perusahaan dapat dipandang sebagai suatu sistem yang memproses masukan untuk menghasilkan keluaran. Perusahaan yang bertujuan mencari laba mengolah masukan berupa sumber ekonomi untuk menghasilkan keluaran berupa sumber ekonomi lain yang nilainya harus lebih tinggi dari pada nilai masukannya. Oleh karena itu, manajemen selalu berusaha agar nilai keluaran lebih tinggi dari nilai masukan yang dikorbankan untuk menghasilkan keluaran tersebut, sehingga kegiatan organisasi dapat menghasilkan laba. Dengan laba perusahaan akan memiliki kemampuan untuk berkembang dan tetap mampu mempertahankan eksitensinya sebagai suatu sistem di masa yang akan datang (mulyadi,2010).

Dengan adanya perencanaan anggaran biaya produksi diharapkan perusahaan dapat melaksanakan kegiatan yang telah direncanakan sesuai dengan apa yang telah dianggarkan oleh perusahaan, sehingga tidak terjadi penyelewengan-penyelewengan terhadap anggaran produksi. Pengendalian produksi yang didukung oleh seorang controller yang membantu manajer perusahaan untuk menganalisis, melakukan penilaian merekomendasi serta memberikan informasi-informasi yang berkaitan dengan kegiatan produksi diharapkan kemungkinan penyimpangan yang terjadi dapat ditekan semaksimal mungkin, sehingga sesuai dengan tujuan perusahaan, yaitu dalam mencapai efektivitas terhadap produksi. Untuk mendapatkan pengendalian

▸ Baca selengkapnya: nilai-nilai yang dapat diterapkan dari dharmasastra pada zaman kaliyuga antara lain …

(2)produksi dengan baik, maka pada umumnya manajemen perusahaan akan mempergunakan anggaran sebagai alat untuk pengendalian sebagai produksi. Pada dasarnya anggaran yang dipergunakan perusahaan pada umumnya akan dipergunakan dalam pengendalian terhadap seluruh kegiatan yang ada didalam perusahaan yang bersangkutan (Sutikno,2011).

Menurut Mulyadi (2010), pengendalian biaya produksi dapat meliputi pengendalian biaya bahan baku, biaya upah atau tenaga kerja dan biaya overhead pabrik. Pengendalian biaya harus didahului dengan penentuan biaya yang seharusnya dikeluarkan untuk memproduksi satu satuan produk jika biaya yang seharusnya ini telah ditetapkan, akuntansi biaya untuk memantau apakah pengeluaran biaya yang sesungguhnya sesuai dengan biaya yang seharusnya tersebut. Dalam menghitung biaya produksi, akuntansi biaya harus mengikuti proses pengolaan bahan baku menjadi produk jadi. Setiap pengolaan bahan baku memerlukan pengorbanan sumber ekonomi, sehingga akuntansi biaya digunakan untuk mencatat sumber ekonomi yang dikorbankan dalam setiap tahap pengolaan tersebut, untuk menghasilkan informasi biaya produksi yang dikonsumsi untuk menghasilkan produk.

Menurut Nasa (2012), melakukan penelitian tentang Penerapan Biaya Standar Terhadap Pengendalian Biaya Produksi pada Perusahaan Manufaktur. Penelitian ini dilakukan di C.V Sejahtera, Bandung. Nasa meneliti perbandingan biaya standar dengan biaya actual yang akan menghasilkan varians biaya dalam proses produksi perusahaan. Dengan menerapkan metode biaya standar diharapkan dapat meningkatkan efisiensi biaya yang terutama biaya produksi.

Ketika biaya ditekan semaksimal mungkin maka laba perusahaan akan meningkat dan kontinuitas perusahaan tetap terjaga dengan baik sesuai dengan konsep going

concern.

Penetapan biaya standar pada C.V Sejahtera melalui perhitungan yang berdasarkan pengalaman yang telah dimiliki oleh pihak manajemen perusahaan. Perusahaan manufaktur secara garis besar berdasarkan pesanan sehinga apabila pesanan meningkat akan cenderung mengakibatkan meningkatnya anggaran biaya produksi dan biaya standar,begitu juga sebaliknya jika pesanan menurun. Peranan biaya standar ternyata sangat membantu sekali bagi manajemen dalam usaha meningkat efektifitas dan efisiensi pengendalian biaya produksi agar lebih efektif dan efisien, sebaliknya biaya standar dalam meningkatnya efektifitas, efisiensi pengendalian biaya produksi tetap diteruskan (Nasa, 2012).

Menurut Rusdiyanto (2010), air merupakan kebutuhan pokok bagi setiap makhluk hidup di dunia ini termasuk manusia. Tanpa air, manusia akan mengalami kesulitan dalam melangsungkan hidupnya, maka dari itu pengelolaanya harus diatur sedemikian rupa sehingga agar dapat dimanfaatkan secara efektif dan efisien. Air adalah sumber daya nasional yang menyangkut hajat hidup orang banyak, maka pengolahannya dipegang oleh pemerintah. Hal ini sesuai dengan UUD 1945 Pasal 33 ayat (3), yang berbunyi sebagai berikut: “Bumi dan air kekayaan alam yang terkandung di dalamnya dikuasai oleh negara dipergunakan untuk sebesar-besar kemakmuran rakyat”. Di Pasal 10 UU No. 22 Tahun 1999 tentang Pemerintah Daerah menyatakan bahwa daerah berwenang untuk mengelola sumber regional yang tersedia di wilayahnya

bertanggung jawab memelihara kelestarian lingkungan sesuai dengan peraturan perundang-undangan. Sebagai bentuk penyerahan sebagian urusan pemerintah di bidang pekerjaan umum kepada daerah, maka pelayanan air minum diserahkan kepada Pemerintah Daerah. Selanjutnya, melalui Peraturan Daerah pelaksanaannya diserahkan kepada sebuah instansi. Dalam hal ini instansi yang menangani adalah Perusahaan Daerah Air Minum (PDAM), dimana PDAM merupakan Badan Usaha Milik Daerah (BUMD).

Karena pentingnya kebutuhan akan air bersih, maka adalah hal yang wajar jika sektor air bersih mendapatkan prioritas penanganan utama karena menyangkut kehidupan orang banyak. Penanganan akan pemenuhan kebutuhan air bersih dapat dilakukan dengan berbagai cara, disesuaikan dengan sarana dan prasarana yang ada. Di daerah perkotaan, sistem penyediaan air bersih dilakukan dengan sistem perpipaan dan non perpipaan. Sistem perpipaan dikelola oleh Perusahaan Daerah Air Minum (PDAM) dan sistem non perpipaan dikelola oleh masyarakat baik secara individu maupun kelompok. Kehadiran PDAM dimungkinkan melalui Undang-undang No. 5 tahun 1962 sebagai kesatuan usaha milik Pemda yang memberikan jasa pelayanan dan menyelenggarakan kemanfaatan umum di bidang air minum (Agustina, 2007).

Basri (2001), PDAM Kota Semarang selama ini memiliki tiga macam sumber air baku, yaitu sumber mata air disebut sumber alam, sumber dari sumur dalam, disebut sumber artetis, sumber dari air permukaan atau sungai yang kemudian dioleh oleh instalasi pengolahan air. Sumber alam, dimana untuk air yang berasal dari sumber mata air ini langsung ditampung dalam bak penampung

untuk diolah menjadi air yang siap didistribusikan yaitu dengan menambah NaOCI2 untuk mendapatkan air yang bebas dari bakteri. Sumur dalam (artetis), disini air dari sumur dalam dipompa masuk kedalam bak penampungan lalu dioleh dengan penambahan NaOCI2 lalu didistribusikan. Air sungai (instalasi Peneolahan Air) dalam instalasi pengolahan air.

Pengelolaan pelayanan air bersih untuk kebutuhan masyarakat Kota Semarang dilaksanakan oleh PDAM Kota Semarang yang merupakan perusahaan milik pemerintah Kota Semarang. Sama dengan PDAM di kota-kota lain di Indonesia, PDAM kota Semarang juga mempunyai masalah yang sama yaitu tingkat pelayanan (coverage level) yang rendah dan tingkat kehilangan air (uncounted water) yang tinggi. Tingkat kebocoran Perusahaan Air Minum di Indonesia rata-rata diatas 30%. Pada kawasan perumahan, kebutuhan akan air bersih membentuk pola tersendiri yang sangat dipengaruhi oleh pertumbuhan penduduk di kawasan perumahan tersebut dan karakteristik masyarakat yang ada, menyangkut tingkat ekonomi, topografi dan kebiasaan sosial masyarakat pada khususnya. Sistem penyediaan air bersih yang dikelola PDAM dalam memperoleh air bersih akan menghasilkan kualitas dan kuantitas pelayanan yang berbeda dari satu kota/kabupaten dengan kota/kabupaten lainnya (Agustina,2007).

Perusahaan Daerah Air Minum (PDAM) Tirta Moedal Kota Semarang adalah perusahaan daerah yang menyediakan kebutuhan air bersih bagi masyarakat kota Semarang. Perusahaan ini memproduksi air bersih serta mendistribusikan ke seluruh pelanggan di Kota Semarang. Dalam proses

produksi, perusahaan ini memproduksi air bersih dari tiga sumber air, yaitu: dari mata air, air dalam tanah (melalui sumur tanah), dan air permukaan tanah (sungai). Proses produksi di perusahaan ini juga melibatkan tenaga-tenaga kerja yang berada langsung dilapangan serta biaya overhead pabrik dalam proses produksi sumber air menjadi air bersih yang siap didistribusikan dan digunakan untuk kebutuhan sehari-hari pelanggannya. Proses produksi ini tentunya terdapat biaya produksi yang harus dicatat dan disajikan pada laporan keuangan. Pengaturan keuangan di perusahaan ini termasuk pengolahan data biaya produksi dikelola oleh bagian keuangan melalui laporan dari bagian produksi dan bagian perlengkapan. Sistem komputerisasi yang ada pada perusahaan ini menggunakan aplikasi Microsoft Excel yang memproses segala pengaturan keuangan perusahaan dari biaya produksi hingga pembuatan laporan keuangan (primaputra,2011).

PDAM Kota Semarang adalah merupakan salah satu perusahaan yang diandalkan oleh Pemerintah Kota Semarang untuk mendukung peningkatan PDAM. Disamping itu, tingkat pelayanan PDAM juga menjadi indikator keberhasilan pemerintah daerah. Dimasa datang PDAM mempunyai prospek ekonomi yang sangat cerah, terutama melihat pertumbuhan jumlah pelangan yang semakin meningkat. Di pihak lain, meningkatnya pertumbuhan ekonomi kota Semarang dan populasi penduduknya menyebabkan makin terbatasnya sumber-sumber air karena terkonversi oleh pembangunan industri dan perumahan. Ada tiga sumber yang digunakan oleh PDAM, yaitu pertama berasal dari sungai atau air permukaan, kedua dari air sumur dalam (artetis) dan

terakhir dari sumber mata air. Ketiga sumber tersebut akan menghasilkan kualitas air yang berbeda-beda dan juga menyerap biaya produksi yang berbeda pula. Secara rasional, dapat ditaksir bahwa biaya produksi yang diperlukan untuk mengolah air sungai menjadi layak didistritribusikan akan lebih besar dibandingkan dengan air artetis dan sumber mata air. Ketersediaan infrastruktur sangat menentukan tingkat efisiensi dan efektivitas kegiatan ekonomi.Infrastruktur yang memadai berkualitas akan meningkatkan produktivitas, memperkuat ketahanan ekonomi dalam prosesnya membangun kualitas hidup yang lebih baik (Soedjito, 2005).

Berdasarkan latar belakang yang saya ungkapkan diatas merupakan rencana penelitian di PDAM Kota Semarang dalam judul “ Efektifitas Anggaran

Biaya Produksi Terhadap Pengendalian Biaya Produksi”.

1.2 Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan dalam penelitian ini adalah sebagai berikut :

a. Mengetahui anggaran biaya produksi pada PDAM Kota Semarang.

b. Mengetahui biaya-biaya yang timbul dari pengendalian biaya produksi di PDAM Kota Semarang.

c. Mengetahui efektifitas anggaran biaya produksi terhadap pengendalian biaya produksi PDAM Kota Semarang.

1.3 Manfaat Penelitian

a. Bagi penulis, penelitian ini bermanfaat untuk menambah pengetahuan mengenai perumusan anggaran biaya produksi untuk mencegah adanya inefektifitas biaya produksi.

b. Bagi perusahaan yang bersangkutan, penelitian ini dapat memberikan informasi mengenai kegitan-kegiatan produksi dalam melakukan penegndalian biaya produksi untuk mencapai efektifitas biaya produksi.

c. Bagi peneliti lain, penelitian ini dapat dijadikan bahan referensi dalam melakukan penelitian lebih lanjut.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Financial Accounting

Akuntansi adalah proses pencatatan, penggolongan, peringkasan dan penyajian dengan cara tertentu, transaksi keuangan yang terjadi dalam perusahaan atau organisasi lain, serta penafsiran terhadap hasilnya. Proses akuntansi berakhir dengan disajikannya laporan keuangan, akuntansi tidak hanya merupakan proses pencatatan, penggolongan, peringkasan dan penyajian transaksi keuangan. Akuntansi yang tujuan pokoknya menghasilkan laporan keuangan, yang biasanya

terdiri dari neraca dan laporan laba rugi, disebut akuntansi keuangan financial atau general accounting (Mulyadi,2010).

Menurut teori Financial Accounting laporan keuangan yang dihasilkan akuntansi keuangan ditujukan untuk mempertanggungjawabkan dana, yang dipercayakan penggunaannya oleh para pemilik modal kepada manajemen. Jadi kegiatan akuntansi keuangan lebih dititik beratkan pada tujuan penyajian informasi keuangan kepada pihak luar perusahaan. Didalam laporan keuangan yang disajikan oleh akuntansi keuangan. Aplikasi penelitian ini dengan akuntansi keuangan (finansial accounting) adalah adanya penambahan modal dan pendapatan yang diterima oleh pedagang tradisonal membutuhkan akuntansi keuangan dalam penyajiannya. Walaupun sangat sederhana, akan tetapi dalam proses pencatatannya tetap membutuhkan akuntansi keuangan (Mulyadi,2010).

2.1.1.1 Pengertian Biaya (Cost)

Pengertian biaya The Committee on Cost Consept and Standards of the

American Accounting Association yang dikutip oleh Matz dan Usry dalam

bukunya “Cost Accounting” Planning and Control dan disedur oleh Adikoesoema (2002), memberikan definisi “Cost is a foregoing measured in monetary terms,

incurred or potentially to be achieve a spesific objective” (Biaya ialah

pengorbanan yang terlebih dahulu diukur dalam uang, yang dikeluarkan atau yang potensiil akan dikeluarkan untuk mencapai suatu tujuan tertentu). Meskipun istilah-istilah biaya tersebut diberikan dengan definisi yang sedikit berbeda, namun pengertian biaya pada intinya adalah sama, yaitu bahwa biaya (cost) itu

merupakan pengorbanan ekonomis yang diukur dengan nilai uang untuk memperoleh barang dan jasa.

a. Pengertian Biaya produksi

Biaya produksi merupakan biaya yang dikeluarkan oleh suatu perusahaan dalam mengolah bahan baku menjadi produk jadi. Pengertian biaya produksi menurut Hansen, dan Mowen (2005), adalah biaya produksi adalah biaya yang berkaitan dengan pembuatan barang dan penyediaan jasa.

Menurut Mulyadi (2001), dalam bukunya Akuntansi Manajemen, mengemukakan bahwa Biaya produksi meliputi semua biaya yang berhubungan dengan fungsi produksi yaitu semua biaya dalam rangka pengolahan bahan baku menjadi produk selesai yang siap untuk dijual . Sedangkan menurut Carter (2009), dalam bukunya Akuntansi Biaya yang diterjemahkan oleh Krista adalah biaya produksi merupakan jumlah dari ketiga elemen biaya yaitu biaya bahan baku langsung, biaya tenaga kerja langsung, biaya overhead pabrik.

b. Pengertian Biaya Standar

Menurut Mulyadi (2009), biaya standar adalah biaya yang ditentukan dimuka, yang merupakan jumlah seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu, dibawah asumsi bahwa kondisi ekonomi, efisiensi dan efktor-faktor tertentu. Sedangkan menurut Carter (2005), biaya standar adalah biaya yang telah ditentukan sebelumnya untuk memproduksi satu unit atau sejumlah produk tertentu selama satu periode. Biaya yang direncanakan untuk suatu produk dalam kondisi operasi sekarang atau diantisipasi (Usry, 2005).

c. Jenis-Jenis Biaya Produksi

1) Biaya Bahan Baku (raw material)

Menurut Carter (2009), dalam buku Akuntansi Biaya yang diterjemahkan oleh Krista, Bahan baku adalah berbagai macam bahan yang diolah menjadi produk selesai dan pemakaiannya dapat diidentifikasikan secara langsung, dan merupakan bagian integral dari produk tertentu. Bahan baku langsung adalah bahan baku yang membentuk bagian integral dari produk barang jadi dan yang dimasukkan secara eksplisit dalam perhitungan biaya produksi.

Sedangkan menurut Munandar (2001), dalam bukunya Budgeting perencanaan kerja, pengkoordinasian kerja, pengawasan kerja, pengertian biaya bahan baku adalah sebagai berikut Biaya bahan baku (direct material) ialah biaya yang terdiri dari semua bahan yang dikerjakan di dalam proses produksi, untuk diubah menjadi barang lain yang nantinya dijual. Dari uraian diatas, maka dapat disimpulkan bahwa biaya bahan baku adalah semua biaya yang terjadi untuk memperoleh bahan baku yang siap untuk diolah menjadi barang jadi.

2) Biaya Tenaga Kerja Langsung (direct labour)

Biaya Tenaga Kerja langsung adalah tenaga kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak ke produk tertentu. Tenaga kerja langsung merupakan bagian yang tidak signifikan dari total biaya produksi, sehingga sulit untuk indentifikasi biaya tenaga kerja langsung sebagai elemen biaya yang terpisah (Carter, 2009).

Sedangkan menurut Munandar (2001), dalam buku Budgeting perencanaan kerja, pengkoordinasian kerja, pengawasan kerja, pengertian biaya

tenaga kerja langsung adalah biaya tenaga kerja langsung (direct labour) adalah upah yang dibayarkan kepada para tenaga kerja yang secara langsung memproses bahan mentah untuk diubah menjadi barang lain yang nantinya akan dijual. Dari uraian tersebut di atas dapat kita simpulkan bahwa biaya tenaga kerja langsung merupakan upah yang dibayarkan oleh kepada tenaga kerja langsung yang menangani kegiatan proses produksi atau yang dapat berhubungan langsung dengan mengolah bahan mentah untuk diubah menjadi barang jadi.

3) Biaya Overhead Pabrik (factory overhead)

Pengertian biaya overhead pabrik menurut Carter (2009), dalam buku Akuntansi Biaya adalah biaya overhead pabrik merupakan biaya produksi, beban manufaktur, atau beban pabrik terdiri atas semua biaya manufaktur yang tidak ditelusuri secara langsung ke output tertentu. Overhead pabrik biasanya memasukan semua biaya manufaktur kecuali bahan baku langsung dan tenaga kerja langsung.

Sedangkan menurut Munandar (2001) dalam buku Budgeting perencanaan kerja, pengkoordinasian kerja, pengawasan kerja, pengertian biaya overhead pabrik adalah biaya overhead (factory overhead) adalah semua biaya yang terdapat serta terjadi di dalam lingkungan pabrik, tetapi tidak secara langsung berhubungan dengan kegiatan proses produksi, yaitu proses mengubah bahan mentah menjadi barang lain yang nantinya akan dijual. Dari uraian tersebut maka dapat ditarik kesimpulan bahwa biaya overhead pabrik adalah biaya-biaya produksi yang tidak secara langsung diidentifikasikan pada suatu objek biaya, dan

merupakan biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung.

2.1.1.2 Metode Pengumpulan Biaya Produksi

Menurut Mulyadi (2010), dalam pembuatan produk terdapat dua kelompok biaya biaya produksi dan biaya nonproduksi. Biaya produksi merupakan biaya-biaya yang dikeluarkan dalam pengolahan bahan baku menjadi produk, sedangkan biaya nonproduksi merupakan biaya-biaya yang dikeluarkan untuk kegiatan nonroduksi, seperti kegiatan pemasaran dan kegiatan administrasi dan umum. Secara garis besar, cara memproduksi produk dapat dibagi menjadi dua macam, produksi atas dasar pesanan dan produksi massa. Perusahaan yang berproduksi berdasar pesanan, mengumpulkan kos produksinya dengan menggunakan metode kos pesanan (job order cost method).

Perusahaan yang berproduksi massa, mengumpulkan kos produksinya dengan menggunakan metode kos proses (process cost method) yaitu: (a) Full Costing merupakan metode penentuan kos produksi yang memperhitungkan semua unsur biaya produksi kedalam kos produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang berperilaku variabel maupun tetap. (b) Variabel Costing merupakan metode penentuan kos produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel ke dalam kos produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel.

Menurut Saputro (2003), Pengertian anggaran produksi dalam arti yang luas berupa penjabaran dari rencana penjalan menjadi rencana produksi. Dengan demikian kegiatan produksi bukan merupakan aktivitas yang berdiri sendiri melainkan aktivitas penunjang dari rencana penjualan.Karena itu jelas bahwa rencana produksi yang demikian meliputi perencanaan tentang jumlah produksi, kebutuhan persediaan, material, tenaga kerja dan kapasitas produksi.Anggaran produksi dalam arti sempit juga disebut Anggaran Jumlah yang Harus Diproduksi adalah suatu perencanaan tingkat atau volume barang yang harus diprodusir oleh perusahaan agar sesuai dengan volume atau tingkat penjualan yang telah direncanakan.

Perencanaan produksi mencakup masalah-masalah yang bersangkutan dengan penentuan yaitu (Saputro,2003):

a. Tingkat produksi

b. Kebutuhan fasilitas-fasilitas produksi c. Tingkat persediaan barang jadi

Jumlah barang yang direncanakan untuk dijual (tercantum dalam anggaran penjualan) yang dhubungkan dengan kebijaksanaan tingkat produksi dan tingkat persediaan, akan menghasilkan jumlah barang yang harus diprodusir oleh perusahaan menurut waktu dan menurut jenis barangnya.

Salah satu definisi menurut Saputro (2003), anggaran yang banyak dipakai adalah sebagai berikut, Business budget adalah suatu pendekatan yang formal dan sistematis daripada pelaksanaan tanggungjawab manajemen di dalam perencanaan, koordinasi dan pengawasan.Anggaran merupakan kata benda, yakni

hasil yang diperoleh setelah menyelesaikan tugas perencanaan. Sedang Budgeting menunjukan suatu proses, sejak dari tahap persiapan yang diperlukan sebelum dmulainya penyusunan rencana. Didalam menyusun suatu anggaran perusahaan maka perlu diperhatikan beberapa syarat yakni bahwa anggaran tersebut harus realistis dan luwes.

2.1.3 Keterbatasan Anggaran

Menurut Supriyono (1982), bahwa anggaran perlu diketahui pula adanya keterbatasan anggaran sebagai berikut :

1) Anggaran didasarkan pada estimasi atau proyeksi atas kegiatan yang akan datang.

2) Anggaran harus selalu disesuaikan dengan perubahan kondisi dan asumsi. 3) Anggaran dapat dipakai sebagai alat oleh manajemen hanya apabila semua

pihak, terutama manajer-manajer perusahaan, secara terus menerus dan terkoordinasi berusaha dan bertanggungjawab atas tercapainya tujuan yang telah ditentukan di dalam anggaran.

4) Semua pihak di dalam perusahaan perlu menyadari bahwa anggaran adalah alat untuk membantu manajemen, akan tetapi tidak dapat menggantikan fungsi manajemen.

Menurut Munandar (2001), untuk bisa melakukan penaksiran secara lebih akurat, diperlukan berbagai data, informasi dan pengalaman yang merupakan faktor-faktor yang harus dipertimbangkan dalam menyusun anggaran. Faktor-faktor yang dapat mempengaruhi dalam penyusunan anggaran yaitu:

Yaitu data, informasi dan pengalaman yang terdapat di dalam perusahaan sendiri. Faktor-faktor tersebut antara lain:

a. Penjualan tahun-tahun lalu

b. Kebijaksanaan perusahaan yang berhubungan dengan harga jual, syarat pembayaran barang yang dijual, pemilihan saluran distribusi, dan sebagainya.

c. Kapasitas produksi yang dimiliki perusahaan.

d. Tenaga kerja yang dimiliki perusahaan, baik jumlahnya (kuantitatif) maupun keterampilan dan keahliannya (kualitatif).

e. Fasilitas-fasilitas yang dimiliki perusahaan.

Faktor-faktor intern ini masih dapat mengukur dan menyesuaikan dengan apa yang diinginkan untuk masa yang akan datang.

2. Faktor-faktor ekstern

Yaitu data, informasi dan pengalaman yang terdapat diluar perusahaan, tetapi mempunyai pengaruh terhadap kehidupan perusahaan. Faktorfaktor tersebut antara lain:

a. Keadaan persaingan.

b. Tingkat pertumbuhan penduduk. c. Tingkat penghasilan masyarakat.

d. Berbagai kebijaksanaan pemerintah, baik dibidang politik, ekonomi, sosial, budaya maupun keamanan.

e. Keadaan perekonomian nasional maupun internasional, kemajuan teknologi, dan sebagainya.

Terhadap faktor-faktor ekstern ini, perusahaan tidak mampu untuk mengaturnya sesuai dengan apa yang diinginkannya dalam periode budget yang akan datang.

2.1.4 Penyusunan Anggaran Produksi

Anggaran produksi merupakan dasar (basis) untuk penyusunan anggaran-anggaran lain seperti anggaran-anggaran bahan mentah,anggaran-anggaran tenaga kerja langsung dan anggaran biaya overhead pabrik. Sehingga hubungan antara tingkat penjualan, tingkat produksi dan tingkat persediaan dapat digambarkan secara diagramatis seperti berikut ini (Saputro,2003).

Gambar 2.1.4

Hubungan Antara Tingkat Penjualan,Tingkat Produksi dan Tingkat Persediaan

Disamping itu dapat pula disusun langkah-langkah utama yang dilakukan dalam rangka menyusun anggaran produksi dan pelaksanaanya :

1. Tahap Perencanaan

Tingkat Persediaan Rencana Penjualan

Rencana Produksi

Anggaran Bahan Mentah Anggaran Biaya Tenaga Kerja Langsung

Anggaran Biaya Overhead Pabrik

1. Menentukan periode waktu yang akan dipakai sebagai dasar dalam penyusunan bagian produksi

2. Menentukan jumlah satuan fisik dari barang yang harus dihasilkan.

2. Tahap Pelakasanaan

1) Menentukan kapan barang diprodusir

2) Menentukan di mana barang akan diprodusir 3) Menentukan urut-urutan proses produksi

4) Menentukan standar penggunaan fasilitas-fasilitas produksi untuk mencapai efisiensi

Sebelumnya telah diuraikan bahwa dalam penyusunan budget produksi yang mengutamakan stabilitas produksi ditentukan terlebih dahulu kebutuhan selama 1 tahun, kemudian diperkirakan kebutuhan setiap bulannya.akhirnya tingkat persediaan disesuaikan dengan kebutuhan, agar produksi tetap stabil.

Sebelumnya telah diuraikan bahwa penyusunan budget produksi yang mengutamakan pengendalian tingkat persediaan terlebih dahulu ditentukan perkiraan besarnya persediaan awal dan akhir tahun untuk mendapatkan tingkat persediaan yang perlu dari bulan ke bulan. Pada cara ini, tingkat produksi maupun tingkat persediaan “dibiarkan” berubah-ubah. Meskipun tetap diusahakan agar terjadi keseimbangan yang optimum antara tingkat penjualan, persediaan dan produksi.

2.1.5 Tujuan Anggaran dan Manfaat Anggaran

Menurut Saputro (2003), tujuan anggaran meliputi :

b) Menjaga tingkat persediaan yang memadai

c) Mengatur produksi sedemiian rupa sehingga biaya-biaya produksi barang yang dihasilkan akan seminimal mungkin.

Menurut Saputro (2003), manfaat anggaran meliputi :

1) Anggaran sebagai “alat penaksir” yaitu perkembangan yang paling awal dari anggaran sebagai alat perencanaan.

2) Anggaran sebagai alat pengatur otorisasi yaitu akuntansi keuangan mencatat apa yang sebenarnya terjadi dan melaporkannya.

3) Anggaran sebagai alat penilai efisiensi yaitu dari segi perencanan angka standar berfungsi sebagai multiplier yang akurat.

2.1.6 Anggaran Produksi sebagai Alat Perencanaan, Pengkoordinasian dan Pengawasan

Anggaran produksi berfungsi sebagai alat perencanaan, pengkoodinasian dan pengawasan. Anggaran produksi disusun dengan berdasarkan pada Anggaran Penjualan yang telah disusun sebelumnya. Hal ini menunjukan bahwa semua hal yang berhubungan dngan produksi, seperti kebutuhan bahan mentah, kebutuhan tenaga kerja, kapasitas mesin-mesin, penambahan modal dan kebijaksanaan persediaan, diselaraskan dengan kemampuan menjual. Jelaslah bahwa anggaran produksi mempunyai fungsi sebagai alat pengkoordinasian. Anggaran produksi mengkoordinasi berapa jumlah yang akan diprodusir dengan keadaan finansiil, keadaan permodalan, perkembangan produk dan tingkat penjualan (Saputro,2003).

Efektifitas tidak bisa disamakan dengan efisiensi, karena keduanya memiliki arti yang berbeda, walaupun dalam berbagai penggunaan kata efisiensi lekat dengan kata efektifitas. Efisiensi mengandung pengertian perbandingan antara biaya dan hasil, sedangkan efektifitas secara langsung dihubungkan dengan pencapaian tujuan. Menurut Komarudin (1994), Efektivitas merupakan suatu keadaan yang menunjukkan tingkat keberhasilan (atau kegagalan) kegiatan manajemen dalam mencapai tujuan yang telah ditetapkan terlebih dahulu.” Berdasarkan pengertian di atas, dapat diketahui bahwa efektifitas merupakan hubungan antara output dan pusat pertanggungjawaban dengan sasaran perusahaan yang harus dicapainya. Jadi, apabila ouput yang dicapai tidak jauh berbeda dengan sasaran yang dianggarkan, maka dapat dikatakan unit tersebut semakin efektif.

Pengertian efektifitas secara umum menunjukan sampai seberapa jauh tercapainya suatu tujuan yang terlebih dahulu ditentukan. Hal tersebut sesuai dengan pengertian efektifitas menurut Hidayat (1986), yang menjelaskan bahwa Efektifitas adalah suatu ukuran yang menyatakan seberapa jauh target (kuantitas,kualitas dan waktu) telah tercapai. Dimana makin besar presentase target yang dicapai, makin tinggi efektifitasnya.

2.1.8 Efisiensi Produksi

Efisiensi merupakan suatu hal yang penting yang harus dilakukan oleh perusahaan untuk mencapai laba yang maksimal. Konsep efisiensi berkaitan dengan seberapa jauh suatu proses mengkonsumsi masukan dibandingkan dengan standar atau sesuatu yang bisa dijadikan pembanding.efisiensi dan efektifitas

merupakan dua macam kriteria yang biasa digunakan untuk menilai prestasi pusat pertanggungjawaban.Biaya produksi yang sesungguhnya dipergunakan seringkali menyimpang dari biaya produksi yang telah dianggarkan. Biaya produksi yang sesungguhnya dipergunakan kadang-kadang lebih besar atau lebih kecildari biaya produksi yang dianggarkan tersebut (Supriyono,2000).

Jika dihubungkan dengan biaya maka efisiensi merupakan perbandingan antara biaya yang direncanakan dalam bentuk anggaran dengan biaya yang sesungguhnya. Jadi untuk mengetahui tingkat efisiensi dilakukan dengan perhitungan sebagai berikut :

Efisiensi = Anggaran – Realisasi

Anggaran X 100%

Untuk mengetahui efisien atau tidaknya biaya produksi dilakukan dengan cara menghitung selisih antara anggaran dengan realisasinya. Sehingga untuk mengetahui efisiensi biaya produksi dilakukan dengan perhitungan sebagai berikut :

a. Menghitung efisiensi total biaya produksi

Anggaran Biaya Produksi – Realisasi Biaya Produksi

Anggaran Biaya Produksi X 100%

b. Menghitung Efisiensi Komponen Biaya produksi Menghitung efisiensi biaya bahan baku

Anggaran Biaya Bahan Baku – Realisasi Biaya Bahan baku

Anggaran Biaya Bahan Baku X 100% Menghitung efisien biaya tenaga kerja langsung

Anggaran Biaya TKL – Realisasi Biaya TKL

Menghitung Biaya Overhead Pabrik Anggaran BOP – Realisasi BOP

Anggaran Biaya Overhead Pabrik X 100%

Dengan menggunakan rumus tersebut, kita dapat mendapatkan nilai efisiensi komponen biaya produksi dengan kriteria sebagai berikut :

1) Apabila efisiensi biaya > 0, maka hal itu menunjukan bahwa pusat biaya tersebut telah bekerja secara efisien.

2) Sedangkan apabila efisiensi biaya < 0, maka hal itu menunjukan bahwa pusat biaya tersebut telah bekerja secara tidak efisien.

2.1.9 Pengertian Pengendalian Biaya

Menurut Carter (2009), tanggung jawab atas pengendalian biaya sebaiknya diberikan kepada individu-individu tertentu yang juga bertanggungjawab untuk menganggarkan biaya yang berada dibawah kendali mereka. Setiap tanggung jawab manajer sebaiknya dibatasi pada biaya dan pendapatan yang dapat dikendalikan oleh manajer tersebut, dan kinerja pada umumnya diukur dengan membandingkan antara biaya dan pendapatan actual terhadap anggaran. Aspek penting lainnya dari pengendalian biaya adalah indentifikasi biaya dari aktivitas yang berbeda dan bukannya indentifikasi biaya dari departemen dan produk yang berbeda.

Menurut Supriyono (2003), Pengendalian adalah proses untuk memeriksa kembali, menilai dan selalu memonitor laporan-laporan apakah pelaksanaan tidak menyimpang dari tujuan yang sudah ditentukan. Dalam mengadakan pengendalian harus diadakan komparasi (perbandingan) antara hasil sesungguhnya yang dicapai dengan proyeksi yang ditetapkan dalam perencanaan, untuk menilai prestasi (performance) masa lalu dan meletakkan tanggungjawab adanya penyimpangan

yang terjadi. Salah satu bentuk pengendalian dapat dilakukan dengan mengadakan pemeriksanaan internal (internal auditing), yang merupakan aktivitas penilaian independen yang ada didalam organisasi perusahaan, yang bertujuan untuk mereview dan menyelenggarakan pengawasan manajemen yang efektif dan cukup memadai atas pencatatan akuntansi, keuangan, produksi dan kegiatan lainnya di dalam perusahaan.

Dengan akuntansi keuangan dapat disusun perencanaan biaya secara teliti dan tepat. Perencanaan harus dihubungkan dengan jenis biaya, jumlah biaya di mana biaya akan terjadi, dan siapa yang bertanggung-jawab atas biaya tersebut. Pengendalian biaya harus dihubungkan dengan penyimpangan antara realisasi dengan yang telah direncanakan, apabila tujuan telah diterjemahkan dalam perencanaan dengan baik, maka rencana tersebut akan dapat dipakai sebagai alat pengendalian terhadap realisasi. Pengendalian harus dihubungkan dengan jenis biaya yang menyimpang, jumlah penyimpangan, di mana terjadi penyimpangan, penyebab penyimpangan, siapa yang bertanggung-jawab terhadap penyimpangan tersebut. Oleh karena itu akuntansi keuangan yang menyajikan total biaya dapat dipakai sebagai alat perencanaan dan pengendalian biaya (Supriyono,2003).

2.1.0 Pengendalian Biaya Produksi

Menurut Mulyadi (2010), Pengendalian biaya produksi termasuk biaya taksiran, biaya taksiran adalah biaya produksi yang menggunakan bentuk biaya yang ditentukan dimuka dalam menghitung biaya produksi. tujuan penggunaan biaya taksiran ini adalah sebagai jembatan antara sistem biaya sesungguhnya dengan sistem biaya standar, untuk menghindari biaya yang relatf besar dalam

pemakaian sistem biaya standar untuk pengendalian biaya dan analisis kegiatan dan untuk mengurangi biaya akuntansi.

Pengendalian biaya yang efektif bergantung pada pemahaman manajemen atas proses yang memicu dan atas motivasi karyawan yang mengendalikan proses-proses tersebut. Biasanya, standar menjadi cita-cita kinerja bagi karyawan dan merupakan dasar untuk mengevaluasi hasil actual, dengan cara yang sama seperti digunakannya anggaran fleksibel dalam sistem akuntansi pelaporan tanggung jawab. Ketika hasil tersedia dalam bentuk laporan varians biaya standar, manajer eksekutif dan operasi menjadi lebih sadar akan biaya. Meskipun lebih banyak waktu kehati-hatian diperlukan dalam mengembangkan standar dibandingkan dengan menyusun anggaran, tetapi ketergantungan yang berlebihan pada standar sebagai motivator dan sebagai dasar untuk mengevaluasi kinerja dapat menyebabkan timbulnya masalah.

Pengendalian adalah usaha sistematis manajemen untuk mencapai tujuan. Aktivitas dimonitor secara kontinyu untuk memastikan bahwa hasilnya akan berada dalam batasan yang diinginkan. Hasil aktual dari setiap aktivitas dibandingkan dengan rencana, jika terdapat perbedaan yang signifikan, tindakan perbaikan mungkin diambil (Carter, 2009). Pengendalian pada dasarnya adalah membandingkan antara rencana dengan pelaksanaanya sehingga dapat ditentukan penyimpangannya yang timbul apakah sudah menjadi tanda bahwa bagi organisasi atau unit-unit lainnya. Penyimpangan tersebut digunakan berdasarkan evaluasi atau penilaian prestasi dan umpan balik untuk perbaikan dimasa yang akan datang (Supriyono,2000).

2.2 Penelitian Terdahulu

Berdasarkan hasil dari beberapa penelitian dan pembahasan, maka dapat diambil kesimpulan dari penelitian terdahulu sebagai berikut :

Tabel 1.1 Penelitian Terdahulu No. Nama dan Tahun Judul Variabel penelitian

Alat analisis Hasil Perbedaan dan Persamaan 1. Martusa dan Haslim (2011) Peran Analisis Biaya Kualitas Dalam Meningkatkan Biaya Produksi (Studi Kasus Pada PTP Nusantara VII Kebun Ciater) - Biaya kualitas - Biaya produksi Analisis kualitatif pengendalian biaya produksi Biaya kualitas yang terbesar adalah biaya yang dipergunakan untuk mencegah produk cacat Dengan mengefisienkan biaya, tanpa menurunkan kualitas produk, maka efisiensi biaya produksi akan tercapai. Perusahaan dapat mengetahui perbandingan atau proporsi biaya kualitas dari biaya produksinya. Dengan mengefisienkan biaya, tanpa menurunkan kualitas produk, maka efisiensi biaya produksi akan tercapai. Perusahaan dapat mengetahui perbandingan atau proporsi biaya kualitas dari biaya produksinya. Perbedaan: Penelitian sekarang menggunakan pengendalian biaya produksi. Persamaan: tidak ada

2. Martusa dan Nasa (2012) Penerapan Biaya Standar Terhadap Pengendalian Biaya Produksi : Studi Kasus Pada CV. Sejahtera, Bandung - Biaya standar - Biaya produksi Analisis komparatif Dengan menerapkan metode biaya standar diharapkan dapat meningkatkan efisiensi biaya yang terutama biaya produksi. Perusahaan tidak terlalu terperinci dalam perhitungan biaya langsung, biaya standar berdasarkan pesanan, perhitungan biaya standar ditentukan berdasarkanpeng alaman. Perusahaan manufaktur secara garis besar berdasarkan pesanan sehingga apabila pesanan meningkat akan cenderung mengakibatkan anggaran biaya produksi dan biaya standar, begitu juga sebaliknya jika pesanan menurun. Peranan biaya standar sangat membantu sekali bagi manajamen dalam usaha meningkatkan efektivitas dan efisiensi pengendalian biaya produksi tetap diteruskan. Perbedaan: Tidak menggunakan biaya standar. Persamaan: Menggunakan analisis komparatif

Penjualan Pada CV. Panamas Ligar Perkasa Rajapolah, Tasikmalaya Tasikmalaya perkembanganny a relative stabil, Pelakasanan pengeluaran biaya pengembangan produk berpengaruh secara positif terhadap volume penjualan. Persamaan: Tidak ada 4. Sutikno dan Tin (2011) Peranan Anggaran Produksi Sebagai alat Bantu Manajemen Dalam Menunjang Efektivitas Produksi (Studi Kasus Pada PT. Timbul Jaya Pekalongan) - Anggaran produksi - Efektivitas biaya Komparatif Sebelum melakukan kegiatan produksi perusahaan menetapkan terlebih dahulu anggaran penjualan yang harus dicapai perusahaan, dimana besar kecil penjualan mempengaruhi besar kecilnya unit yang harus diproduksi. Perbandingan anggaran dan realisasi dilakukan secara triwulan dan dengan mengetahui selisih anggaran, maka pihak perusahaan bisa cepat mengantisipasi penyebab kerugian. Perbedaan: Jenis anggaran yang digunakan. Persamaan: Menggunakan análisis komparatif

5. Martusa dan Jennie (2010) Evaluasi Biaya Standar Dalam Pengendalian Biaya Produksi (Studi Kasus Pada PT. PG.Rajawali, Subang) -Biaya Standar -Biaya Produksi Analisis Komparatif Penetapan biaya produksi standar dan pengendalian biaya standar pada PT.PG. Rajawali telah memadai, dilihat dari perusahaan telah menggunakan biaya standar sebagai alat mengendalikan biaya produksi. Biaya standar yang diterapkan oleh perusahaan sangat berperan dalam pengendalian biaya produksi. Perbedaan: Tidak menggunakan biaya standar. Persamaan: Menggunakan analisis komparatif 2.3 Kerangka Konseptual

Perusahaan yang bertujuan mencari laba mengolah masukan berupa sumber ekonomi untuk menghasilkan keluaran berupa sumber ekonomi lain yang nilainya harus lebih tinggi dari pada nilai masukannya. Oleh karena itu, manajemen selalu berusaha agar nilai keluaran lebih tinggi dari nilai masukan yang dikorbankan untuk menghasilkan keluaran tersebut, sehingga kegiatan organisasi dapat menghasilkan laba, untuk itu setiap perusahaan hendaknya melakukan pengendalian biaya agar input yang diterima bisa lebih besar dari output yang diterima. Menurut Mulyadi (2010), pengendalian biaya produksi dapat meliputi pengendalian biaya bahan baku, biaya upah atau upah kerja dan biaya overhead pabrik. Pengendalian biaya harus didahului dengan penentuan

biaya yang seharusnya dikeluarkan untuk memproduksi satu satuan produk jika biaya yang seharusnya ini telah ditetapkan akuntansi biaya untuk memantau apakah pengeluaran biaya yang sesungguhnya sesuai dengan biaya yang seharusnya tersebut.

PDAM Kota Semarang merupakan perusahaan daerah yang diharapkan menjadi primadona pendapatan asli daerah (PAD), sehingga dalam pelaksanaan kegiatannya diharapkan dapat menghasilkan profit dengan tidak meninggalkan fungsi sosialnya. Dengan kebijakan Pemerintah Kota, besarnya biaya produksi serta tingkat kehilangan hasil produksi air. Sedangkan besarnya biaya produksi dipengaruhi oleh sumber air yang digunakan proses produksi yang terjadi selama dalam pengolahan. Penggunaan fasilitas produksi oleh produk harus diperhatikan dengan benar sehingga masalah pembebanan biaya perlu dilakukan dengan cermat dan teliti (Basri,2001).

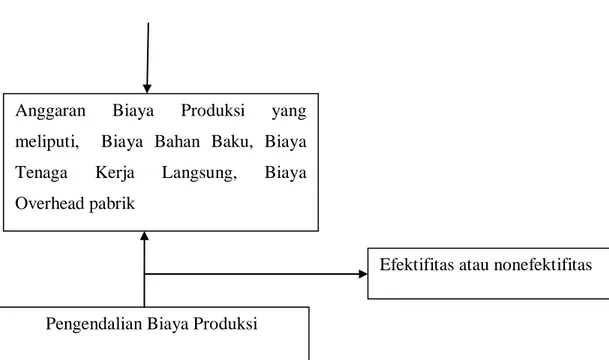

Perusahaan Daerah Air Minum (PDAM)

Gambar 2.3

Kerangka Konseptual

Anggaran Biaya Produksi yang meliputi, Biaya Bahan Baku, Biaya Tenaga Kerja Langsung, Biaya Overhead pabrik

Pengendalian Biaya Produksi

BAB III

METODOLOGI PENELITIAN

3.1. Objek Penelitian

Objek penelitian pada Perusahaan Daerah Air Minum (PDAM) Tirta Moedal Kota Semarang. Data penelitian ini menggunakan laporan keuangan berupa anggaran biaya produksi dari tahun 2009 sampai dengan 2011.

3.2 Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini yaitu :

a) Data Primer

Data primer yaitu data yang diperoleh secara langsung dari pihak yang bersangkutan.

b) Data Sekunder

Data sekunder yaitu data yang diperoleh secara tidak langsung melalui media perantara dalam hal ini diambil oleh perusahaan dan dari hasil penelitian yaitu antara lain : dokumen perusahaan, jurnal, surat-surat,rekapitulasi penjualan, kompenen dan jumlah biaya yang dapat digolongkan dalam biaya produksi.

Penelitian ini dimaksudkan untuk mengetahui sejauh mana efektifitas anggaran biaya produksi terhadap pengendalian biaya produksi. Dalam melakukan penelitian ini penulis menggunakan metode penelitian deskriptif. Metode ini bertujuan untuk mengumpulkan, menyajikan, dan menganalisis data yang berhubungan dengan masalah yang diteliti, dengan pendekatan studi kasus yang merupakan penelitian dengan karateristik masalah yang berkaitan dengan latar belakang dan kondisi saat ini dari subjek yang diteliti.

Pengumpulan data dalam penelitian ini dilakukan dengan cara melakukan kegiatan sebagai berikut :

1. Penelitian Lapangan

Penelitian lapangan dilakukan dengan mengadakan peninjauan secara langsung terhadap perusahaan yang menjadi objek penelitian. Data yang diperoleh penelitian ini merupakan data primer dengan pendekatan sebagai berikut:

a. Pengamatan (observation)

pengumpulan data yang dilakukan untuk memperoleh data yang lengkap dan kongkret dengan mengumpulkan data kuantitatif dan informasi dari perusahaan yang berkaitan dengan pembuatan laporan keuangan.

Yaitu dengan sepengetahuan dan seijin dari pihak yang berwenang dalam perusahaan, penulis meneliti dokumen-dokumen perusahaan yang berhubungan dengan objek yang akan diteliti.

c. Wawancara

Yaitu percakapan antara dua orang atau lebih berlangsung kepada narasumber dan pewancara untuk mendapatkan informasi.

3.4 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode komparatif.Hal ini dilakukan untuk membandingkan teori yang ada dengan praktik yang ditemui di dalam perusahaan dan menarik kesimpulan. Langkah akhir yang digunakan dalam menganalisis data adalah memberi saran dari hasil perbandingan yang telah dilakukan.

a. Perhitungan Standar Varians Bahan Baku

Kuantitas x harga perunit = Jumlah Kuantitas aktual yang dibeli xxx xxx standar = xxx Kuantitas standar yang diperbolehkan xx xx standar = xx - Varians kuantitas bahan baku x x standar x (menguntungkan)

b. Perhitungan Standar Varians Tenaga Kerja

Jam x Tarif = Jumlah

Jam aktual yang digunakan xxx xxxstandar= xxx Jam standar yang digunakan xx xxstandar= xx Varians efisiensi tenaga kerja x x x (menguntungkan)

c. Perhitungan Standar Varians Biaya Overhead Pabrik

Overhead pabrik aktual xxxxx Jam standar yang dibebankan ke standar xxx -

Varians overhead pabrik keseluruhan (atau bersih) x (menguntungkan)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Perkembangan PDAM Kota Semarang

Berdirinya Perusahaan Daerah Air Minum Kota Semarang sampai sekarang telah mengalami 3 jaman, yaitu jaman penjajahan Hindia Belanda tahun 1911 sampai dengan 1923 yaitu untuk mencukupi kebutuhan air minum bagi masyarakat Kota Semarang, pihak belanda membangun 4 (empat) sumber alam yaitu : Mudal Besar dan Mudal Kecil, Lawang dan Ancar, pada Tahun 1923 sampai dengan 1932 dibangun lagi 2 (dua) sumber alam yaitu : Kalidoh Besar dan Kalidoh kecil. Selanjutnya tahun 1979 Kalidoh Kecil diserahkan pada Perusahaan Daerah Air Minum Kabupaten Ungaran.

Pada masa Penjajahan Jepang (8 Desember 1942 sampai 14 Agustus 1945) Gemeente water Leiding Semarang diubah dalam bahasa Jepang menjadi Semarang Siya Kusyo yang artinya Perusahaan Daerah Air Minum Semarang. Selanjutnya pada jaman Republik Pemerintahan Indonesia Tahun 1952 yaitu untuk menambah kapasitas dibangun 2 (dua) sumur artetis di jalan Purwogondo dan jalan Arjuno. Pada tahun 1952-1965 status berubah dari bagian Dinas Pekerjaan Umum Kotapraja Semarang menjadi Dinas Penghasilan Daerah Kotapraja Semarang. Dimulai pembangunan Instalasi Penjernihan Kaligarang bahan baku diambil dari air sungai Klaigarang dengan debit 500ldt. Berdasarkan SK DPRD nomor : 48/KEP/DPRD/64 tanggal 22 Desember 1964 statusnya berubah menjadi Perusahaan Daerah Air Minum Kotapraja Semarang.

Pada tahun 1967-1984, pembangunan Sumur artetis dan Kantor Pusat PDAM antara lain : Sumur artetis di Ronggowarsito, Kinibalu, Brumbungan, Mijen, Rejosari, Seleses, Abimanyu, Senjoyo, Janli, Raden Patah, Gondoriyo, Erowati, Citandul, Bugangan, dan Kencono wungu. Tahun 1989 melalui proyek pembangunan Air Minum (PPAM), PDAM mendapatkan pinjaman dana dari ADB dan bantuan dana pendamping dari Pemerintah Pusat untuk membangun 30 sumur artetis di lereng Gunung Ungaran serta 1 sumur artetis di jalan Cendrawasih, Semarang. Tahun 1994 pembangunan Instalasi Pengolah air Minum yang menggunakan bahan baku air sungai Kaligarang dengan kapasitas sebesar 250dt, dan sebesar 150ldt, IPA Pucang Gading sebesar 50ldt, serta mengoptimalkan IPA Miniplat Kaligarang dari 40 ldt menjadi 80 ldt.

Tahun 1997 sampai dengan 1999 dengan pinjaman dana dari IBRD, PDAM Kota Semarang membangun IPA Kudu dengan kapasitas 1250 ldt, Reservoar Kedung Mundu, pemasangan Pipa Transmisi Kudu-Kedung Mundu dan Pipa Distribusi untuk memenuhi kebutuhan kebutuhan aktivitas Pelabuhan, dan pemasangan Pipa tersier untuk Pelayanan masyarakat wilayah Semarang Timur. Pada tahun 2002 IPA Kudu mulai dioprasionalkan untuk memenuhi kebutuhan aliran di wilayah Timur dan sebagian Utara.

PDAM yang pada dasarnya merupakan BUMD (Badan Usaha Milik Daerah) sebagai media yang dapat digunakan pemerintah daerah dalam menjalankan sebagai fungsinya. Perusahaan ini mempunyai VISI sebagai berikut : “ Menjadi Perusahaan Daerah Penyedia Air Minum terbaik di Indonesia “

1. Mandiri dalam pengelolaan perusahaan

2. Memberikan Pelayanan Prima secara efektif dan efisien

3. Menyediakan Air Minum yang terjangkau masyarakat dengan memnuhi standar kapasitas,kuantitas,dan kualitas kesehatan

4. Mengembangkan kapasitas karyawan yang professional dengan menerapkan teknologi tepat guna

5. Memberikan kontribusi Pendapatan Asli Daerah yang berkesinambungan.

4.1.2 Susunan Organisasi

Susunan Organisasi dan Tata Kerja PDAM Kota Semarang tercantum dalam Surat Keputusan Walikota Semarang No.061.1/15 Tanggal 29 Januari 2004.

1) Susunan Organisasi Perusahaan Daerah terdiri dari : a. Walikota

b. Badan pengawas c. Direksi terdiri dari :

1.Direktur Utama 2.Direktur Umum 3.Direktur Teknik. d. Unsur Staf terdiri dari :

1. Bidang Penelitian dan Pengembangan 2. Satuan Pengawas Intern

3. Bagian

2) Kedudukan, Tugas Pokok dan Fungsi PDAM Moedal Kota Semarang : a. Kedudukan

Perusahaaan Daerah adalah badan Usaha Milik Pemerintah Daerah yang didirikan berdasarkan Peraturan Daerah Kotamadya Daerah Tingkat II Semarang Nomor: 12 Tahun 1978 tentang Pendirian Perudsahaan Daerah air Minum Kotamadya Daerah Tingkat II Semarang yang telah diubah dengan Peraturan Daerah Kotamadya Daerah Tingkat II Semarang Nomor : 7 tahun 1983 tentang Perubahan Untuk Pertama Kalinya Peraturan Daerah Nomor 12 Tahun 1978 tentang Pendirian Perusahaan Daerah Air Minum Kotamadya Daerah Tingkat II Semarang.

b. Tugas

Perusahaan Daerah mempunyai tugas melaksanakan pengelolaan air minum untuk meningkatkan kesejahteraan masyarakat yang mencakup aspek sosial, kesehatan dan pelayanan umum.

c. Fungsi

Untuk melaksanakan tugas sebagaimana dimaksud pada pasal 3, Perumusan Daerah mempunyai fungsi :

1. Pelaksanaan Pengursan dan Pembinaan Daerah menurut kebijaksanaan yang telah ditetapkan Badan Pengawas sesuai dengan kebijaksanaan umum Pemerintah Daerah.

2. Pelaksanaan koordinasi yang meliputi segala usaha kegiatan guna mewujudkan peningkatan pelayanan penyediaan air minum untuk masyarakat.

3. Pengawasan yang meliputi segala usaha dan kegiatan untuk melaksanakan pengamanan teknis atas pelaksanaan tugas, sesuai dengan kebijaksanaaan yang diterapkan Walikota serta Perundang-undangan yang berlaku.

4. Pengelolaan urusan tata usaha Perusahaan Daerah

5. Pelaksanaan pengurusan Tata Usaha dan Pembinaan Cabang Perusahaan Daerah yang telah ditetapkan.

6. Pelaksanaan evaluasi dan analisa kegiatan operasional Perusahaan Daerah.

3) Bagan Struktur Organisasi PDAM Moedal Kota Semarang sebagai berikt : 1. Badan Pengawas mempunyai tugas melaksanakan pengawasan dan

memberikan pendapat serta saran kepada Walikota terhadap kebijakan Perusahaan Daerah.

2. Direksi mempunyai tugas dan fungsi sebagaimana dimaksud dalam pasal 3 dan 4 bertanggungjawab kepada Walikota melalui Badan Pengawas.

3. Direktur Utama mempunyai tugas membantu Walikota dalam menyelenggarakan Pemerintahan dan Pembangunan Daerah dibidang air minum, memimpin seluruh aparat bawahannya secara langsung maupun melalui Direktur Umum dan Direktur Teknik.

4. Direktur Umum mempunyai tugas membantu Direktur Utama dalam melaksanakan tugas Perusahaan Daerah dalam Bidang Sekretariat, Kepegawaian, Keuangan, Perlengkapan dan Operasional Cabang di Bidang Umum.

Direktur Umum terdiri dari : a. Bagian Sekretariat b. Bagian Kepegawaian c. Bagian Keuangan d. Bagian Perlengkapan

5. Bagian Sekretariat mempunyai tugas melaksanakan sebagaian tugas Direktur Umum dalam Bidang secretariat, pelaksanaan urusan tata usaha dan kearsipan.

6. Bagian Kepegawaian mempunyai tugas melaksanakan sebagian tugas Direktur Umum dalam Bidang Kepegawaian, pelaksanaan penyusunan program kerja dibidang Kepegawaian, pelaksanaan kesejahteraan pegawai.

7. Bagian Keuangan mempunyai tugas melaksanakan sebagian tugas Direktur Umum dalam Bidang Keuangan, Penyiapan bahan dan Penyusunan Anggaran Pendapatan dan Belanja Perusahaan Daerah, Penyusunan laporan dan pertanggung jawaban atas pelaksanaan tugasnya kepada Direktur Umum.

8. Bagian Perlengkapan mempunai tugas melaksanakan sebagian tugas Direktur Umum dalam Bidang Perlengkapan, pelaksanaan pengadaan

dan pembelian barang kebutuhan Perusahaan Daerah, pengololaan penyimpanan dan pengeluaran barang-barang kebutuhan operasional perusahaan.

9. Direktur Teknik mempunyai tugas membantu Direktur Umum dalam melaksanakan tugas Perusahaan Daerah dalam Bidang Perencanaan dan Evaluasi, Produksi, Transmisi dan Distribusi, Peralatan dan Pemeliharaan dan operasional Cabang di Bidang Teknik.

Direktorat teknik terdiri dari : a. Bagian Perencanaan dan Evaluasi b. Bagian Produksi I

c. Bagian Produksi II

d. Bagian Transmisi dan Distribusi e. Bagian Peralatan dan Pemeliharaan

10. Bagian Perencanaan dan Evaluasi mempunyai tugas melaksanakan sebagian tugas Direktur Teknik dalam Bidang Perencanaan dan Evaluasi, pelaksanaan penyusunan program kerja di Bidang Perencanaan dan Evaluasi, penetapan spesifikasi teknik dan standard harga perencanaan.

11. Bagian Produksi I melaksanakan sebagian tugas Direktu Teknik dalam Bidang Prduksi, pelaksanaan pengendalian atas kualitas dan kuantitas produksi air minum termasuk penyusunan rencana kebutuhan material atau bahan-bahan produksi dan melakulam pemeliharaan instalasi,

pelaksanaan kegiatan pengujian bahan-bahan kimia yang dipergunakan.

12. Bagian Produksi II mempunyai tugas melaksanakan sebagian tugas Direktur Teknik dalam Bidang Produksi, pelaksanaan penysunan program kerja dibidang produksi, pelaksanaan pengendalian atas kualitas produksi air minum dari Instalasi Pengolahan Air sesuai persyaratan yang ditetapkan dalam peraturan yang berlaku,pelaksanaan pengololaan atas limbah sisa hasil produksi yang ada.

13. Bagian Transmisi dan Distribusi mempunyai tugas melaksanakan sebagian tugas Direktur Teknik dalam Bidang Transmisi dan Distribusi, pelaksanaan penyusunan program kerja dibidang Transmisidan Distribusi, penyelenggraan pengaturan aliran air secara merata kepada pelanggan, penyusunan laporan dan pertanggung jawaban atas pelaksanaan tugasnya kepada Direktur Teknik.

14. Bagian Peralatan dan Pemeliharaan mempunyai tugas melaksanakan sebagian tugas Direktur Teknik dalam Bidang Peralatan dan Pemeliharaan, perencanaan pengadaan peralatan teknik dan kendaraan dinas, pelaksanaan pemeriksaan, pemeliharaan dan perbaikan mesin-mesin produksi,

15. Bidang Penelitian dan Pengembangan mempunyai tugas membantu Direktur Utama dalam melaksanakan tugas pokok Perusahaan Daerah dalam Bidang Penelitian dan Pengembangan yang menjadi tanggung jawabnya.

Berikut ini adalah gambar sturktur organisasi PDAM Kota Semarang.

4.1.3 Proses produksi

PDAM Kota Semarang selama ini memiliki tiga macam sumber air baku, yaitu sumber mata air disebut sumber alam, sumber dari sumur dalam, disebut sumber artetis, sumber dari air permukaan atau sungai yang kemudian dioleh oleh

Walikota

Direktur utama

Badan Pengawas

Staf Ahli

Bidang Litbank Direktur Umum Direktur teknik Satuan pengawas

intern Sekretariat Kepegawaian Keuangan Perlengkapan Perencanaan dan evaluasi Produksi I Produksi II Transmisi dan distribusi Pemeliharaan

instalasi pengolahan air. Sumber alam, dimana untuk air yang berasal dari sumber mata air ini langsung ditampung dalam bak penampung untuk diolah menjadi air yang siap didistribusikan yaitu dengan menambah NaOCI2 untuk mendapatkan air yang bebas dari bakteri. Sumur dalam (artetis), disini air dari sumur dalam dipompa masuk kedalam bak penampungan lalu dioleh dengan penambahan NaOCI2 lalu didistribusikan. Air sungai (instalasi Peneolahan Air) dalam instalasi pengolahan air sebagai berikut :

1. Air Permukaan

a). IPA Kaligarang 1 : 500 lt/det b). IPA Kaligarang II : 80 lt/det c). IPA Kaligarang III : 250 lt/det d). IPA Kaligarang IV : 300 lt/det

e). IPA Pucung Gading : 60 lt/det

f). IPA Kudu : 12450 lt/det

g). IPA Meteseh : 15 lt/det

Jumlah 2455 lt/det

2. Mata Air

a). Mudal Besar : 124,39 lt/det

b). Mudal Kecil : 42,59 lt/det

c). Lawang 1 : 41,12 lt/det

d). Kalidoh Besar : 49,74 lt/det

e). Ancar : 16,80 lt/det

g). Abimanyu : 0.92 lt/det

h). Lawang II : 37,28 lt/det

Jumlah 345,79 lt/det

3. Sumur Dalam Wilayah Barat

a). Grajegan : W1 20,60 lt/det b). Tampingan : W2 11,96 lt/det c). Kalilongas : W3 14,00 lt/det d). Campurejo : W4 13,68 lt/det e). Kalilengko : W5 9,55 lt/det f). Cangkiran A : W6 11,24 lt/det g). Gowok Medini : W7 7,72 lt/det h). Jati Kalangan : W8 5,39 lt/det

i). Rejosari : W11 7,66 lt/det

j). Kuncen : W12 13,88 lt/det k). Peramasan : W13 19,91 lt/det l). Ngabean : W14 3,41 lt/det Jumlah 139,00 lt/det Wilayah Timur m). Kalidoh : E1 82,99 lt/det

n). Kandang Babi II : E2 14,62 lt/det

p). Gowongan : E4 59,26 lt/det

q). Ngablak : E5 19,36 lt/det

r). Genuk : E6 9,50 lt/det

s). Blanten : E7 4,40 lt/det

t). Sembungan : E8 4,60 lt/det

u). Karangbolo : E9 20,60 lt/det

v). Kretek : E10 35,16 lt/det

w). Sumur Jurang : E12 3,01 lt/det x). Jurang Dampit : E14 7,89 lt/det

y). Plalangan : E16 -

Jumlah 333,96 lt/det

PDAM Kota Semarang selama ini memiliki tiga macam sumber air baku, yaitu sumber mata air disebut sumber alam, sumber dari sumur dalam, disebut sumber artetis, sumber dari air permukaan atau sungai yang kemudian dioleh oleh instalasi pengolahan air denga beberapa tahap, yaitu :

4.2 Analisis Data

4.2.1 Anggaran Produksi PDAM Tirta Moedal Kota semarang

Biaya produksi air bersih PDAM Moedal Kota Semarang adalah biaya-biaya yang dikeluarkan oleh PDAM Moedal dalam rangka memproduksi air bersih, yang terdiri dari biaya sumber air bersih dan biaya pengolahan air bersih. Biaya sumber air bersih merupakan biaya produksi air bersih yang berkaitan dengan pengumpulan air dari berbagai sumber air. Biaya pengolahan merupakan biaya produksi air bersih yang berkaitan dengan proses pengolahan air sampai

siap untuk didistribusikan kepada para pelanggan. Untuk memproduksi air PDAM Tirta Moedal Kota Semarang melakukan aktivitas ekploitasi dan pengolahan. Berikut ini adalah anggaran biaya produksi.

Tabel 4.1

Anggaran Biaya Produksi

PDAM Tirta Moedal Kota Semarang Tahun 2009-2011

Jenis Biaya Anggaran (dalam rupiah)

2009 2010 2011

Biaya Sumber

a. Biaya pegawai inst pengumpul air b. Tunjangan

c. Iuran pensiun d. Lembur

e. TKK, Insentif dan THR f. Biaya bahan bakar g. Biaya listrik PLN

h. Pemakaian bahan pembantu i. Rupa2 biaya oprs. Inst pengolahan j. Pemelir. Bang inst &

Penyempurnaan

k. Pemelhr. Pengumplan & Resv air l. Pemelr. Mata air & saluran m. Biaya pemeliharaan sumur-sumur n. Biaya pemeliharaan pipa induk o. Pemeliharaan alat perpompaan p. Pemel. Inst pengumpulan air

lainnya

q. Biaya ABT/APT

r. Biaya pembelian air bersih

1.990.049.000 308.600.000 408.000.000 48.672.000 1.370.552.000 19.500.000 5.522.880.000 15.600.000 16.800.000 16.000.000 33.950.000 100.000.000 126.848.000 26.875.000 99.785.000 80.000.000 523.800.000 17.426.016.000 2.758.181.000 414.600.000 486.000.000 96.336.000 1.799.384.000 35.000.000 8.026.092.000 36.000.000 33.000.000 109.500.000 192.172.000 100.000.000 185.840.000 148.150.000 289.383.000 90.000.000 540.000.000 18.228.626.000 2.778.140.000 415.800.000 699.480.000 79.168.000 1.972.752.000 75.300.000 8.941.950.000 36.000.000 33.000.000 162.500.000 147.862.000 125.000.000 211.500.000 225.094.000 683.715.000 140.000.000 640.000.000 22.320.624.000 Total 28.133.927.000 33.568.266.000 39.687.885.000

Jenis Biaya Anggaran (dalam rupiah)

2009 2010 2011

Biaya pengolahan air

a. Pemakaian bahan kimia b. Pemakaian bahan bakar c. Biaya listrik PLN

d. Biaya pengolahan lainnya e. Pemeliharaan instalasi

pengolahan air

f. Biaya instalasi pompa g. Pemeliharaan alat pembangkit tenaga h. Pemeliharaan inst. Penglahan lainnya 11.652.905.000 69.300.000 11.577.000.000 185.983.000 130.600.000 0 545.077.000 249.887.000 14.918.904.000 80.287.000 15.665.932.000 432.940.000 237.750.000 500.451.000 75.000.000 231.897.000 14.178.258.000 115.200.000 17.254.776.000 407.840.000 306.650.000 1.004.227.000 50.000.000 291.697.000 Total 24.410.752.000 32.142.981.000 33.608.648.000

Berdasarkan tabel 4.1 dapat dijelaskan bahwa anggaran biaya produksi PDAM Tirta Moedal Kota Semarang sibagi menjadi dua biaya, yaitu biaya sumber dan biaya pengolahan. Biaya sumber terdiri dari biaya tenaga kerja, biaya pembelian bahan baku dan biaya pemeliharaan yang dipergunakan untuk memelihara air sumber, sedangkan biaya penglahan terdiri dari biaya pemakaian bahan kimia, biaya listrik, bahan bakar, dan biaya pemeliharaan peralatan pengolahan.

Anggaran yang ditetapkan PDAM Tirta Moedal Kota Semarang merupakan budget anggaran yang ditetapkan setiap tahunnya berdasarkan kebutuhan dan pengalaman anggaran tahun sebelumnya. Budget anggaran PDAM Tirta Moedal

Kota Semarang mengalami kenaikan setiap tahunnya, yaitu sebesar Rp. 52.544.679.000 pada tahun 2009 meningkat sebesar 25,08 % pada tahun 2010

2011 sebesar Rp. 73.296.533.000. Kenaikan anggaran diikuti dengan jumlah pemakaian atau jumlah pelanggan yang semakin meningkat.

Budget anggaran PDAM Tirta Moedal Kota Semarang mengalami sebesar Rp. 52.544.679.000 pada tahun 2009 meningkat sebesar 25,08 % pada tahun 2010

menjadi Rp. 65.724.227.000. Hal ini karena biaya-biaya yang dibutuhkan untuk produksi mengalami kenaikan seperti biaya sumber (gaji pegawai, biaya pemeliharaan sumber dan biaya pembelian air), demikian juga dengan biaya pengolahan air.

Budget anggaran PDAM Tirta Moedal Kota Semarang mengalami sebesar Rp. 65.724.227.000 pada tahun 2010 meningkat sebesar 11,52 % pada tahun 2011

menjadi Rp. 73.296.533.000. Hal ini karena biaya-biaya yang dibutuhkan untuk produksi mengalami kenaikan seperti biaya sumber (gaji pegawai, biaya pemeliharaan sumber dan biaya pembelian air), demikian juga dengan biaya pengolahan air. Kenaikan biaya produksi tahun 2010 lebih rendah dibandingkan kenaikan pada tahun 2011. Hal ini karena adanya pengurangan anggaran untuk biaya pemeliharaan dan pengumpulan resv air, dan biaya pemeliharaan alat pembangkit tenaga.

4.2.2 Biaya-biaya yang timbul dari anggaran Produksi PDAM Tirta Moedal Kota Semarang

Biaya produksi merupakan biaya yang dikeluarkan oleh suatu perusahaan dalam mengolah bahan baku menjadi produk jadi. biaya produksi merupakan jumlah dari ketiga elemen biaya yaitu biaya bahan baku langsung, biaya tenaga kerja langsung, biaya overhead pabrik. Berdasarkan anggaran biaya yang

dilakukan oleh PDAM Tirta Moedal Kota Semarang (Tabel 4.1), maka biaya-biaya yang timbul dari anggaran produksi dapat dikelompokan menjadi 3 kelompok, yaitu :

1. Biaya bahan baku

Bahan baku adalah berbagai macam bahan yang diolah menjadi produk selesai dan pemakaiannya dapat diidentifikasikan secara langsung, dan merupakan bagian integral dari produk tertentu. Bahan baku langsung adalah bahan baku yang membentuk bagian integral dari produk barang jadi dan yang dimasukkan secara eksplisit dalam perhitungan biaya produksi. Biaya bakan baku yang timbul dari anggaran produksi PDAM Tirta Moedal Kota Semarang (Tabel 4.1) adalah :

a. Pemakaian bahan pembantu b. Biaya ABT/APT

c. Biaya pembelian air

d. Biaya pemakaian bahan kimia

Berikut ini adalah perincian budget anggaran biaya bahan baku PDAM Tirta Moedal Kota Semarang.

Tabel 4.2

Anggaran Biaya Bahan Baku

PDAM Tirta Moedal Kota Semarang Tahun 2009-2011

Jenis Biaya Anggaran (dalam rupiah)

2009 2010 2011

Pemakaian bahan pembantu 15.600.000 36.000.000 36.000.000 Biaya ABT/APT 523.800.000 540.000.000 640.000.000 Biaya pembelian air 17.426.016.000 18.228.628.000 22.320.624.000 Pemakaian bahan kimia 11.652.905.000 14.918.904.000 14.178.258.000 Total 29.618.321.000 33.723.532.000 37.174.882.000

Berdasarkan tabel 4.2 biaya bahan pembantu PDAM Tirta Moedal Kota Semarang mengalami kenaikan selama tahun 2009-2011, yaitu sebesar Rp. 29.618.321.000 pada tahun 2009, meningkat sebesar 13,86 % pada tahun

2010 menjadi Rp. 33.723.532.000 dan mengalami kenaikan lagi sebesar 10,23 % pada tahun 2011 sebesar Rp. 37.174.882.000. Kenaikan biaya bahan

baku pada tahun 2011 sebesar 10,23% lebih rendah dibandingkan kenaikan biaya bagan baku pada tahun 2010 sebesar 13,86 % karena terjadi pengurangan biaya pemakaian biaya bahan pembantu, yaitu pemakaian bahan pembantu dan pemakaian bahan kimia, dimana bahan kimia untuk tahun lalu masih ada stock, sehingga anggaran bahan kimia yang dianggarkan pada tahun 2011 mengalami penurunan.

3. Biaya tenaga kerja langsung

Biaya Tenaga Kerja langsung adalah tenaga kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak ke produk tertentu. Biaya tenaga kerja langsung yang timbul dari anggaran produksi PDAM Tirta Moedal Kota Semarang (Tabel 4.1) adalah :

a. Biaya pegawai instalasi pengumpulan air b. Tunjangan

c. Iuran pensiun d. Lembur

e. TKK, insentif dan THR

Berikut ini adalah perincian budget anggaran biaya tenaga kerja PDAM Tirta Moedal Kota Semarang.

Tabel 4.3

Anggaran Biaya Tenaga Kerja

PDAM Tirta Moedal Kota Semarang Tahun 2009-2011

Jenis Biaya Anggaran (dalam rupiah)

2009 2010 2011

Biaya pegawai instalasi pengumpul air 1.990.049.000 2.758.181.000 2.778.140.000

Tunjangan 308.600.000 414.600.000 415.800.000

Iuran pensiun 408.000.000 486.000.000 699.480.000

Lembur 48.672.000 96.336.000 79.168.000

TKK, Insntif dan THR 1.370.552.000 1.799.384.000 1.972.752.000

Total 4.125.873.000 5.554.501.000 5.945.340.000

Berdasarkan tabel 4.3 biaya tenaga kerja PDAM Tirta Moedal Kota Semarang mengalami kenaikan selama tahun 2009-2011, yaitu sebesar Rp. 4.125.873.000 pada tahun 2009, meningkat sebesar 34,62 % pada tahun 2010 menjadi Rp. 5.554.501.000 dan mengalami kenaikan lagi sebesar 7,03 % pada tahun 2011 sebesar Rp. 5.945.340.000. Kenaikan biaya tenaga kerja pada tahun 2011 sebesar 7,03% lebih rendah dibandingkan kenaikan biaya tenaga kerja pada tahun 2010 sebesar 34,62 %. Kenaikan biaya tenaga kerja dilakukan karena adanya kebijakan dari perusahaan yang mengikuti peraturan pemerintah untuk melakukan kenaikan upah tenaga kerja.

4. Biaya overhead

Biaya overhead produksi merupakan biaya produksi, beban manufaktur, atau beban pabrik terdiri atas semua biaya manufaktur yang tidak ditelusuri secara langsung ke output tertentu. Biaya overhead produksi yang timbul dari anggaran produksi PDAM Tirta Moedal Kota Semarang (Tabel 4.1) adalah :

b. Biaya listrik PLN

c. Rupa-rupa biaya operasional instalasi pengolahan d. Pemeliharaan barang instalasi & Penyempurnaan e. Pemeliharaan pengumpulan & Resv air

f. Biaya pemeliharaan mata air dan saluran g. Biaya pemeliharaan sumur

h. Biaya pemeliharaan pipa induk i. Biaya pemeliharaan alat pompa

j. Biaya pemeliharaan instalasi pengumpulan air lainnya k. Biaya pemakaian bahan bakar pengolahan air

l. Biaya listrik pengolahan air m. Biaya pengolahan lainnya

n. Biaya pemeliharaan instalasi pengolahan air o. Biaya pemeliharaan instalasi pompa

p. Biaya instalasi pengolahan lainnya

q. Biaya pemeliharaan alat pembangkit tenaga

Berikut ini adalah perincian budget anggaran biaya overhead produksi PDAM Tirta Moedal Kota Semarang.