ANALISIS PENGARUH

JAKARTA ISLAMIC INDEX, INDEKS SAHAM

SYARIAH INDONESIA,

DAN

JUMLAH REKSADANA

TERHADAP

KINERJA REKSADANA SYARIAH PERIODE 2014-2016

Oleh:

RISKA YANTY

Program Studi Manajemen Keuangan Syariah Fakultas Ekonomi dan Bisnis Islam

Universitas Islam Negeri Sunan Kalijaga Yogyakarta

LATAR BELAKANG MASALAH

Industri keuangan syariah mulai dari perbankan hingga lembaga keuangan lainnya mulai dilirik dan mengalami perkembangan pesat di seluruh dunia, termasuk di Indonesia. Tidak hanya pada lembaga keuangan, perkembangan industri syariah juga merambah pada dunia investasi, dimana investasi syariah adalah investasi yang sesuai dengan aturan syariah yakni tidak mengandung unsur Maysir, Gharar, dan riba di dalam operasionalnya (Nandari, 2017). Investasi yang ada di pasar modal dapat berupa saham, obligasi, dan reksa dana.

Dari beragam investasi yang ada pada pasar modal, reksa dana merupakan investasi yang menarik bagi investor. Reksa dana sebenarnya merupakan investasi yang prospektif bagi semua pihak. Produk investasi ini tidak memerlukan modal yang besar, namun dengan reksa dana investor dapat membeli produk investasi lainnya yang biasanya membutuhkan modal yang besar dan memiliki keuntungan yang besar. Investor tidak perlu disibukkan dengan memikirkan tentang naik turunnya saham atau pengumpulan dana. Semua dilakukan oleh manajer investasi. Bagi investor yang memiliki pengetahuan yang terbatas, reksa dana merupakan pilihan yang tepat bagi investor (Pambudi, 2016).

Sejak di perkenalkan di Indonesia, reksa dana mengalami pertumbuhan yang bisa dikatakan cukup baik. Hal ini tentu saja mempunyai pengaruh yang positif bagi pasar modal Indonesia. Reksa dana merupakan salah satu investasi yang peranannya cukup besar dalam kontribusi dana investasi di pasar modal (Jannah, 2017). Termasuk juga reksadana syariah yang selalu mengalami peningkatan setiap tahunnya.

Perkembangan reksa dana syariah selama lima tahun terakhir (2012-2016) dapat kita lihat pada tabel dibawah ini:

Tabel

Jumlah dan NAB reksa dana selama lima tahun terakhir (2012-2016) Tahun Jumlah Reksa

Dana

NAB (Rp. Miliar)

2012 58 8.050,07

2013 65 9.432,19

2015 93 11.019,43

2016 136 14.914,63

Sumber : data diolah dari (OJK, 2017)

Membaiknya kondisi reksa dana saham di Indonesia, dapat dilihat dengan bertambahnya produk reksa dana. Semakin banyak manajer investasi yang menerbitkan produk reksa dana, maka akan semakin banyak pula produk reksa dana yang ditawarkan kepada investor dan tentunya akan menguntungkan bagi investor karena akan semakin mudah menyesuaikan karakternya dalam berinvestasi (Nugraha, 2016).

Sebelum berinvestasi, investor perlu menilai kinerja reksa dana. Penilaian terhadap kinerja reksa dana penting dilakukan, karena dengan melakukan penilaian dapat mengetahui kemampuan reksa dana dalam menghasilkan keuntungan atau return. Return dari reksa dana dikenal dengan nilai aktiva bersih (NAB) dimana nilainya akan diperbarui setiap hari berdasarkan hasil transaksi reksa dana pada hari tersebut. Besarnya NAB dari suatu reksa dana merupakan alat ukur untuk menilai kinerja reksa dana (Hermawan & Wiagustini, 2016).

Perkembangan reksa dana syariah dinilai dengan nilai aktiva bersih. Perubahan nilai aktiva bersih reksa dana syariah diakibatkan oleh berbagai faktor yang mempengaruhinya. Perubahan yang terjadi pada faktor-faktor tersebut dapat mempengaruhi NAB reksa dana syariah baik secara positif maupun negatif. Dalam penelitian ini faktor-faktor yang diduga mempengaruhi NAB reksa dana syariah adalah JII, ISSI, dan Jumlah Reksa Dana Syariah. Ketiga faktor tersebut sangat erat kaitannya dengan reksa dana syariah baik secara langsung maupun tidak langsung berpengaruh terhadap reksa dana syariah.

LANDASAN TEORI 1) Reksa Dana

Reksa dana dikenal dengan beberapa istilah yakni unit trust, mutual fund atau investment fund. Ketiga istilah tersebut sama-sama memiliki pengertian sebuah investasi kolektif diantara para investor dengan tujuan investasi yang sama. Dana yang dikumpulkan oleh para investor tersebut dikelola oleh seorang fund manager (Qoyum, 2017, hal. 197). Reksadana merupakan suatu instrumen keuangan untuk menghimpun dana dari masyarakat pemodal secara kolektif. Dana yang terkumpul ini, selanjutnya dikelola dan diinvestasikan oleh seorang manajer investasi (fund manager) melalui saham, obligasi, valuta asing atau deposito (Farid, 2014).

2) Nilai Aktiva Bersih (NAB)

3) JII

Jakarta Islamic Index atau biasa disebut JII adalah salah satu indeks saham yang ada di Indonesia yang menghitung index harga rata-rata saham untuk jenis saham-saham yang memenuhi kriteria syariah. Pembentukan JII tidak lepas dari kerja sama antara Pasar Modal Indonesia (dalam hal ini PT Bursa Efek Jakarta) dengan PT Danareksa Invesment Management (PT DIM). JII telah dikembangkan sejak tanggal 3 Juli 2000. Pembentukan instrumen syariah ini untuk mendukung pembentukan Pasar Modal Syariah yang kemudian diluncurkan di Jakarta pada tanggal 14 Maret 2003. Mekanisme Pasar Modal Syariah meniru pola serupa di Malaysia yang digabungkan dengan bursa konvensional seperti Bursa Efek Jakarta dan Bursa Efek Surabaya. Setiap periodenya, saham yang masuk JII berjumlah 30 (tiga puluh) saham yang memenuhi kriteria syariah. JII menggunakan hari dasar tanggal 1 Januari 1995 dengan nilai dasar 100 (Wikipedia, 2017).

Umumnya JII berhubungan positif dengan Nilai Aktiva Bersih (NAB) reksadana syariah. Peningkatan JII mencerminkan kinerja perusahaan yang meningkat sehingga berpotensi untuk memperoleh pendapatan yang lebih besar. Pendapatan perusahaan yang meningkat akan menyebabkan kenaikan return bagi hasil reksadana syariah. oleh karena itu masyarakat akan menginvestasikan dananya melalui reksadana syariah dengan harapan memperoleh return yang lebih besar. Kaitan antara JII dan NAB reksadana syariah dikemukakan oleh Sjaputera (2005), Putratama (2007), dan Arisandi (2009) yang menyimpulkan bahwa JII berpengaruh positif terhadap NAB reksadana syariah.

4) ISSI

ISSI merupakan indeks saham yang mencerminkan keseluruhan saham syariah yang tercatat di BEI. Konstituen ISSI adalah keseluruhan saham syariah tercatat di BEI dan terdaftar dalam Daftar Efek Syariah (DES). Konstituen ISSI direview setiap 6 bulan sekali (Mei dan November) dan dipublikasikan pada awal bulan berikutnya. Konstituen ISSI juga dilakukan penyesuaian apabila ada saham syariahyang baru tercatat atau dihapuskan dari DES. Metode perhitungan indeks ISSI menggunakan rata-rata tertimbang dari kapitalisasi pasar. Tahun dasar yang digunakan dalam perhitungan ISSI adalah awal penerbitan DES yaitu Desember 2007. Indeks ISSI diluncurkan pada tanggal 12 Mei 2011 (IDX, 2017).

5) Jumlah Reksadana

Jumlah reksadana syariah berhubungan positif dengan NAB reksadana syariah. Peningkatan jumlah reksadana syariah berarti meningkatnya pilihan bagi investor untuk berinvestasi pada reksadana syariah. Oleh karena itu, peningkatan investasi pada reksadana syariah pada akhirnya akan meningkatkan NAB reksadana syariah (Putratama, 2007).

METODOLOGI PENELITIAN

Reksadana. Populasi penelitian ialah seluruh Reksadana Syariah di Indonesia. Sampel yang digunakan sebanyak 36 bulan selama periode 2014-2016.

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yang diperoleh adalah NAB dan jumlah reksadana syariah yang diperoleh dari situs OJK selama tahun 2014 sampai 2016. Sedangkan untuk data harga saham ISSI diperoleh dari situs Bursa Efek Indonesia dan untuk data harga saham JII diperoleh dari situs (Yahoo, 2017).

Metode analisis yang digunakan dalam penelitian ini adalah dengan melakukan analisis kuantitatif yang dinyatakan dengan angka-angka yang dalam perhitungannya menggunakan metode statistik yang dibantu dengan teknologi komputer, yaitu SPSS versi 19 dan microsoft excel. Metode analisis data yang digunakan dalam penelitian ini adalah dengan metode analisis Regresi Linier Berganda. Dalam melakukan analisis regresi linier berganda, metode ini mensyaratkan untuk melakukan uji asumsi klasik agar didapatkan hasil regresi yang baik (Ghozali,2011). Dimana pengujian hipotesis tersebut menggunakan uji koefisien determinan(R2), uji signifikansi simultan (uji statistik F) dan uji signifikansi parameter individual (uji statistik t).

HASIL PENELITIAN DAN PEMBAHASAN Analisis Deskriptif Variabel Penelitian

Statistik deskriptif dalam penelitian ini merujuk pada nilai rata-rata (mean) dan simpangan baku (standard deviation), nilai minimum dan maksimum serta dari seluruh variabel dalam penelitian in yaitu JII (X1), ISSI (X2), dan Jumlah Reksadana (X3) selama periode pengamatan 2014 sampai 2016sebagaimana ditunjukkan pada tabel 1 dibawah ini

Tabel 1

Statistik Deskriptif Variabel Descriptive Statistics

N

Minimu m

Maximu

m Mean

Std. Deviation NAB 36 8918,50 14914,63 10507,4053 1317,64945

JII 36 556,09 746,87 664,4275 48,12249

ISSI 36 134,39 179,22 160,6647 11,86212

JUMLAH_RD S

36 62 136 86,03 21,164

Valid N (listwise)

36

Sumber : data sekunder yang diolah dengan SPSS

Uji Normalitas

Tabel 2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 36

Normal Parametersa,b Mean ,0000000

Std. Deviation 992,2733885 7 Most Extreme

Differences

Absolute ,124

Positive ,124

Negative -,088

Kolmogorov-Smirnov Z ,747

Asymp. Sig. (2-tailed) ,633

a. Test distribution is Normal. b. Calculated from data.

Sumber : data sekunder yang diolah dengan SPSS

Pada tabel di atas terlihat bahwa nilai signifikansi sebesar 0,633. Nilai signifikan dalam uji ini lebih besar dari 5% atau 0,05 oleh karena itu dapat disimpulkan bahwa model regresi dalam penelitian ini terdistribusi normal.

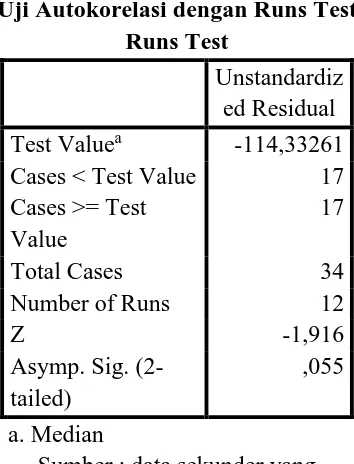

Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier terdapat korelasi antar kesalahan pengganggu pada periode t dengan kesalahan penggangu pada periode t-1 (sebelumnya) (Ghozali, 2011)

Tabel 3

Uji Autokorelasi dengan Runs Test Runs Test

Unstandardiz ed Residual

Test Valuea -114,33261 Cases < Test Value 17 Cases >= Test

Value

17

Total Cases 34

Number of Runs 12

Z -1,916

Asymp. Sig. (2-tailed)

,055

a. Median

Tabel di atas menunjukkan nilai Asymp.Sig. sebesar 0,055. Nilai ini lebih besar dari tingkat kepercayaan 0,05. Hal ini menujukkan tidak terjadi autokorelasi pada model regresi penelitian ini, sehingga model regresi layak digunakan untuk memprediksi kinerja reksadana syariah.

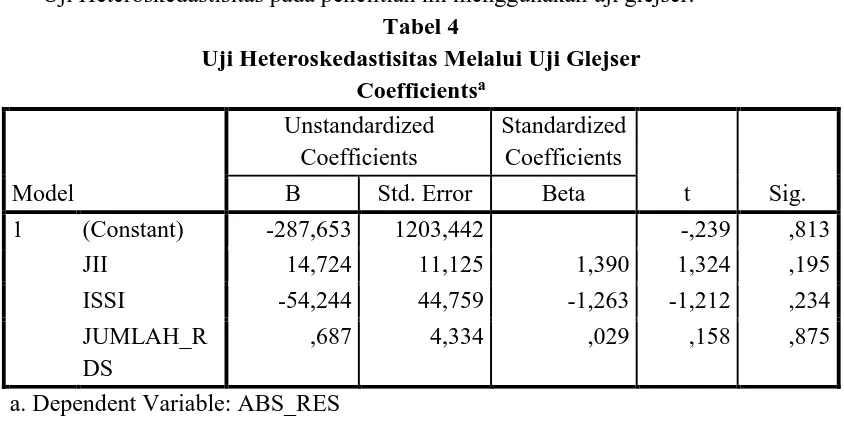

Uji Heteroskedastisitas

Uji Heteroskedastisitas pada penelitian ini menggunakan uji glejser.

Tabel 4

Uji Heteroskedastisitas Melalui Uji Glejser Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -287,653 1203,442 -,239 ,813

JII 14,724 11,125 1,390 1,324 ,195

ISSI -54,244 44,759 -1,263 -1,212 ,234

JUMLAH_R DS

,687 4,334 ,029 ,158 ,875

a. Dependent Variable: ABS_RES

Sumber : data sekunder yang diolah dengan SPSS

Hasil uji glejser menunjukkan bahwa seluruh variabel independen signifikan secara statistik dalam mempengaruhi variabel dependen nilai absolut (AbsUt). Dengan demikian dapat disimpullkan bahwa model regresi tidak mengandung heteroskedastisitas.

Uji Multikolinieritas

Menurut Ghozali (2011) untuk menunjukkan adanya multikonlinieritas nilai Tolerance < 0,10 atau sama dengan nilai VIF >10

Tabel 5 Uji Multikolinieritas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant) JII

ISSI

,919 ,935

1,088 1,070

JUMLAH_R DS

,935 1,070

a. Dependent Variable: NAB

Hasil uji multikolinieritas menunjukkan tidak ada variabel independen yang memiliki nilai Tolerance kurang dari 0,10 dan tidak ada variabel yang memiliki nilai Variance Inflation Factor (VIF) yang lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel indpenden dalam model regresi yang digunakan dalam penelitian ini.

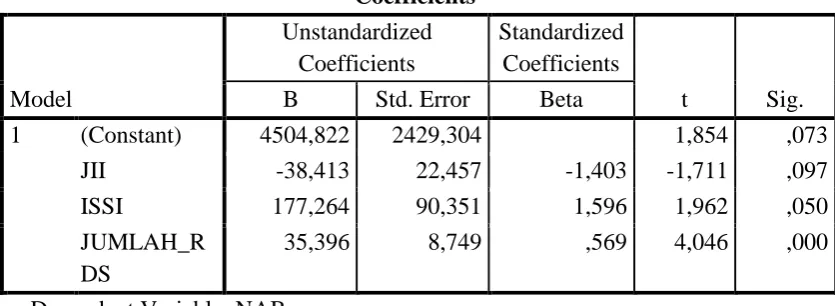

Analisis Regresi Linier Berganda

Analisis ini digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat. Hasil pengujian model regresi berganda terhadap faktor-faktor yang mempengaruhi kinerja reksadana saham berbasis dapat ditunjukan pada tabel berikut :

Tabel 5

Analisis Regresi Linier Berganda dan Uji-t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 4504,822 2429,304 1,854 ,073

JII -38,413 22,457 -1,403 -1,711 ,097

ISSI 177,264 90,351 1,596 1,962 ,050

JUMLAH_R DS

35,396 8,749 ,569 4,046 ,000

a. Dependent Variable: NAB

Sumber: data sekunder yang diolah dengan SPSS

Berdasarkan hasil regresi tersebut maka dapat dibentuk persamaan regresi linier bergandasebagai berikut :

Y = 4504,822 – 38,413 JII + 177,264 ISSI + 35,396 Jumlah Reksadana

Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Hasil dari uji koefisien determinasi dapat dilihat pada tabel berikut ini:

Tabel 6

Hasil Uji Koefisien Determinasi Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,658a ,433 ,380 1037,74435

a. Predictors: (Constant), JUMLAH_RDS, ISSI, JII Sumber: data sekunder yang diolah dengan SPSS

Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F menunjukkan apakah semua variabel independen atau variabel bebas yang dimasukkan dalam model memiliki pengaruh terhadap variabel dependen/terikat secara bersama-sama. Hasil uji statistik F penelitian ini dapat dilihat pada Tabel berikut ini.

Tabel 7 Hasil Uji Statistik F

ANOVAb

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regression 26305776,17 0

3 8768592,057 8,142 ,000a

Residual 34461226,71 8

32 1076913,335

Total 60767002,88 8

35

a. Predictors: (Constant), JUMLAH_RDS, ISSI, JII b. Dependent Variable: NAB

Sumber : data sekunder yang diolah dengan SPSS

Uji ANOVA atau uji F yang disajikan pada Tabel 7 di atas menunjukkan nilai F hitung sebesar 8,142 dengan nilai signifikansi 0,000. Nilai signifikansi tersebut lebih kecil dari 0,05, oleh karena itu model regresi dapat digunakan untuk memprediksi Kinerja Reksadana Syariah atau dapat dikatakan bahwa JII, ISSI, dan Jumlah Reksadana secara bersama-sama memiliki pengaruh terhadap Kinerja Reksadana Syariah.

Uji Parsial (Uji Statistik t)

Uji statistik t menunjukkan seberapa jauh pengaruh variabel independen secara individual dalam menerangkan variasi variabel dependen. Hasil uji statistik t dalam penelitian dapat dilihat pada Tabel 8. Berikut adalah kesimpulan untuk masing-masing hipotesis:

Tabel 8 Interpretasi Uji t

Variabel Keterangan Hipotesis

JII Tidak signifikan Negatif Hipotesis ditolak ISSI Signifikan Positif Hipotesis diterima Jumlah Reksadana Signifikan Positif Hipotesis diterima

Sumber: data sekunder yang diolah dengan SPSS

Interpretasi Hasil

Berdasarkan uji signifikansi simultan (Uji Statistik F) dapat diketahui bahwa variabel JII, ISSI, dan Jumlah Reksadana secara simultan berpengaruh signifikan terhadap kinerja reksadana syariah, sedangkan secara parsial variabel ISSI dan Jumlah Reksadana memiliki pengaruh yang signifikan dan JII tidak berpengaruh secara signifikan. Berikut penjelasan dari hasil analisis:

Hipotesis pertama menyatakan bahwa JII mempunyai pengaruh negatif terhadap kinerja reksa dana syariah. Dari hasil diperoleh koefisien regresi ukuran dengan arah negatif sebesar -38,413 namun dengan tingkat signifikansi 0,097. Nilai signifikansi tersebut menujukkan tidak terdapat pengaruh signifikan antara JII terhadap kinerja reksadana syariah. Artinya ukuran harga saham di JII tidak berpengaruh terhadap kinerja reksadana syariah.

Penelitian ini sejalan dengan penelitian yang dilakukan oleh (Putratama, 2007) bahwa variabel JII memiliki hubungan secara negatif dengan NAB reksadana syariah. Begitu pula dengan hasil penelitian yang dilakukan oleh (Ali, 2012) bahwa variabel JII tidak memiliki pengaruh yang signifikan terhadap reksadana syariah baik jangka pendek maupun jangka panjang. Hal ini sesuai dengan fakta yang terjadi bahwa walaupun JII terdiri dari 30 saham-saham syariah terbaik, namun JII memiliki nilai yang sangat kecil sehingga tidak terlalu berpengaruh terhadap reksadana syariah.

Kondisi ini juga diperkuat bahwasanya reksadana syariah di Indonesia didominasi oleh reksadana yang menginvestasikan dananya melalui efek bersifat utang. Dengan porsi dana investasi yang lebih sedikit terhadap efek berbentuk saham, maka JII dinilai sangat kecil pengaruhnya terhadap reksa dana syariah.

2) Pengaruh ISSI terhadap Kinerja Reksa Dana Syariah

Hipotesis kedua menyatakan bahwa ISSI mempunyai pengaruh positif terhadap kinerja reksa dana syariah. Dari hasil diperoleh koefisien regresi ukuran dengan arah positif sebesar 177,264 dengan tingkat signifikansi 0,050. Nilai signifikansi tersebut menujukkan terdapat pengaruh signifikan antara ISSI terhadap kinerja reksadana syariah. Artinya ukuran harga saham di ISSI berpengaruh terhadap kinerja reksadana syariah.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh (Sherlyana, 2016) memberikan hasil kesimpulan yang serupa dengan penelitian ini. Dalam penelitian tersebut menghasilkan kesimpulan bahwa variabel ISSI berpengaruh positif dalam jangka panjang.

Kesamaan hasil penelitian menunjukkan bahwa dalam melakukan investasi reksadana syariah, seorang investor perlu memperhatikan pergerakan harga saham di ISSI untuk melakukan prediksi kapan kondisi kinerja perusahaan investasi syariah memburuk dan kapan akan membaik sehingga return dari reksadana syariah mampu memberi hasil yang maksimal.

3) Pengaruh Jumlah Reksadana terhadap Kinerja Reksa Dana Syariah

Hipotesis ketiga menyatakan bahwa jumlah reksadana mempunyai pengaruh positif terhadap kinerja reksa dana syariah. Dari hasil diperoleh koefisien regresi ukuran dengan arah positif sebesar 35,396 dengan tingkat signifikansi 0,000. Nilai signifikansi tersebut menujukkan terdapat pengaruh signifikan antara jumlah reksadana terhadap kinerja reksadana syariah. Artinya jumlah reksadana syariah yang terdapat di Indonesia berpengaruh terhadap kinerja reksadana syariah.

Dengan semakin banyaknya jumlah reksadana syariah yang ditawarkan maka kesempatan berinvestasi pada reksadana syariah akan semakin meningkat. Oleh karena itu, akan lebih banyak dana yang ditanamkan dalam reksadana syariah.

KESIMPULAN

Hasil penelitian menunjukkan ketiga variabel independen yaitu JII, ISSI, dan Jumlah Reksadana berpengaruh secara simultan terhadap kinerja reksa dana syariah. Secara parsial, ISSI dan Jumlah Reksadana memiliki pengaruh positif signifikan terhadap Kinerja Reksadana Syariah. JII tidak berpengaruh terhadap Kinerja Reksadana Syariah. Hasil estimasi regresi menunjukkan kemampuan prediksi model sebesar 38%, sedangkan sisanya sebesar 62% dipengaruhi oleh faktor lain di luar model.

DAFTAR PUSTAKA

Ali, K. (2012). Analisis Pengaruh Variabel Makroekonomi terhadap Reksa Dana Syariah di Indonesia. Skripsi Institut Pertanian Bogor.

Ardiansyah, M., Qizam, I., & Qoyum, A. (2016). Telaah kritis model screening saham syariah menuju pasar tunggal ASEAN. Ijtihad, Jurnal Wacana Hukum Islam dan Kemanusiaan Vol. 16, No. 2 (2016), pp. 197-216, doi : 10.18326/ijtihad.v16i2.197-216.

Farid, M. (2014). Mekanisme dan Perkembangan Reksadana Syariah. Iqtishoduna Vol. 4 No. 1 April 2014.

Hermawan, D., & Wiagustini, N. L. (2016). Pengaruh Inflasi, Suku Bunga, Ukuran Reksa Dana Saham, dan Umur Reksa Dana Saham Terhadap Kinerja Reksa Dana Saham yang terdaftar di Bursa Efek Indonesia. E-Jurnal Manajemen Unud, Vol. 5, No. 5, 2016: 3106 - 3133 ISSN : 2302-8912.

IDX. (2017, Desember 12). Indonesia Sharia Stock Index (ISSI). Diambil kembali dari Bursa Efek

Indonesia:

http://www.idx.co.id/id-id/beranda/produkdanlayanan/pasarsyariah/indekssahamsyariah.aspx

Jannah, M. N. (2017). “ANALISIS PENGARUH SENSITIVITAS INDONESIAN GOVERNMENT

BOND INDEX, UKURAN REKSA DANA, DAN UMUR REKSA DANA PADA TAHUN 2011-2015”. Artikel Ilmiah STIE Perbanas Surabaya.

Kurniasih, A., & Johannes, L. D. (2015). ANALISIS VARIABEL MAKROEKONOMI TERHADAP

KINERJA REKSADANA CAMPURAN. Jurnal Manajemen/Volume XIX, No. 01, Februari

2015: 136-151.

Nahumury, J. (2010). PENGARUH TOTAL AKTIVA, JUMLAH SEKURITAS, PERPUTARAN PORTOFOLIO, LABA/RUGI OPERASI DAN OPINI AKUNTAN TERHADAP AUDIT DELAY PADA PRODUK REKSA DANA. Jurnal Akuntansi AKRUAL 2 (1) (2010): 1-19 e-ISSN: 2502-6380.

Nandari, H. U. (2017). Pengaruh Inflasi, Kurs dan BI rate Terhadap Nilai Aktifa Bersih (NAB) Reksa dana Syariah di Indonesia (Periode 2010-2016). Skripsi Institut Agama Islam Negeri Tulungagung.

NINDYASWARA, A. N. (2014). ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA REKSADANA SAHAM DI INDONESIA PERIODE TAHUN 2011-2013. Skripsi Universitas Diponegoro.

Nugraha, A. A. (2016). PENGARUH UKURAN DANA KELOLAAN, UMUR REKSA DANA, DAN BIAYA OPERASI REKSA DANA TERHADAP KINERJA REKSA DANA SAHAM (PERIODE TAHUN 2011). Program Studi Akuntansi S1 Fakultas Ekonomi Universitas Pamulang.

NURCAHYA, G. P. (2010). ANALISIS PENGARUH KEBIJAKAN ALOKASI ASET, PEMILIHAN SAHAM, DAN TINGKAT RISIKO TERHADAP KINERJA REKSA DANA SAHAM DI INDONESIA (Periode 2006-2008) . Skripsi Universitas Sebelas Maret .

KINERJA REKSADANA SAHAM PERIODE 2012-2014. DIPONEGORO JOURNAL OF MANAGEMENT Volume 5, Nomor 3, Tahun 2016, Halaman 1-15.

OJK. (2017, Desember 12). Reksa Dana Syariah. Diambil kembali dari Otoritas Jasa Keuangan: http://www.ojk.go.id/id/kanal/syariah/data-dan-statistik/reksa-dana-syariah/Default.aspx Pambudi, Y. S. (2016). Analisis Pengaruh Total Asset, Fund Age, Expense Ratio dan Portofolio

Turnover terhadap kinerja reksa dana (Studi Kasus: Reksa Dana Konvensional Berbasis KIK Tahun 2012-2014). Skripsi Universitas Diponegoro.

PANJAITAN, M. V. (2011). ANALISIS KEMAMPUAN STOCK SELECTION DAN MARKET TIMING MANAJER INVESTASI PADA REKSADANA SAHAM DI INDONESIA.

Permatasari, M. I. (t.thn.). Pengaruh Inflasi, Suku Bunga BI, Kurs USD, Pertumbuhan Ekonomi, dan Rasio Beban Operasional Terhadap Kinerja Reksadana Pendapatan Tetap di Pasar Modal Indonesia. Universitas Bakrie.

Putratama, H. (2007). Analisis Faktor-Faktor yang Mempengaruhi Perkembangan Nilai Aktiva Bersih Reksadana Syariah di Indonesia. Skripsi Institut Pertanian Bogor.

Qoyum, A. (2017). Lembaga Keuangan Islam di Indonesia. Yogyakarta: Elmatera Publishing.

Satrio, Y., & Mahfud, M. K. (2016). ANALISIS PENGARUH TOTAL ASSET, FUND AGE , EXPENSE RATIO DAN PORTOFOLIO TURNOVER TERHADAP KINERJA REKSA

DANA PERIODE 2012 - 2014. DIPONEGORO JOURNAL OFMANAGEMENT Volume 5,

Nomor 2, Tahun 2016, Halaman 1-9.

Sherlyana, Y. (2016). Analisis Faktor-Faktor yang Mempengaruhi Nilai Aktiva Bersih (NAB) Reksa Dana Syariah Indonesia. Skripsi Universitas Andalas.

Sholihat, F., AR, M. D., & Topowijono. (2015). PENGARUH INFLASI, TINGKAT SUKU BUNGA SERTIFIKAT BANK INDONESIA & INDEKS HARGA SAHAM GABUNGAN TERHADAP TINGKAT PENGEMBALIAN REKSADANA SAHAM (Studi pada Bursa Efek Indonesia Periode 2011 - 2013). Jurnal Administrasi Bisnis (JAB)|Vol. 21 No. 1 April 2015. Triani, I. (2012). ANALISIS PENGARUH THREE FACTOR MODEL FAMA DAN FRENCH

TERHADAP EXPECTED RETURN PADA REKSA DANA TOP FIVE STAR MONTHLY DATA PERIODE 2009-2011. Skripsi Universitas Atma Jaya Yogyakarta.

Tricahyadinata, I. (2016). INDEKS HARGA SAHAM GABUNGAN (IHSG) DAN JAKARTA INTERBANK OFFERED RATE (JIBOR); KINERJA REKSADANA CAMPURAN. Jurnal Ekonomi Keuangan, dan Manajemen, Volume 12, (2), 2016.

Ulinnuha, A., Fadah, I., & Farida, L. (2014). Pengaruh Indeks Harga Saham Gabungan, Nilai Tukar Rupiah Dan Sertifikat Bank Indonesia Terhadap Nilai Aktiva bersih Reksadana Campuran Pada PT. Manulife Aset Manajemen Indonesia. Artikel Ilmiah Mahasiswa 2014.

UTAMI, R. W. (2014). ANALISIS PENGARUH PAST PERFORMANCE, FUND CASH FLOW, FUND SIZE, FUND LONGEVITY, DAN FAMILY FUND SIZE TERHADAP KINERJA

REKSADANA (Studi Kasus: Reksadana Saham Periode Tahun 2009-2013). Skripsi

Universitas Diponegoro.

Wahdah, R., & Hartanto, J. (2012). Analisis Pengukuran Kinerja Reksa Dana Saham di Indonesia. Jurnal Manajemen dan Akuntansi, April 2012, Volume 13 Nomor 1.

Waridah, W., & Mediawati, E. (2016). Analisis Kinerja Reksadana Syariah. JURNAL RISET AKUNTANSI DAN KEUANGAN, 4 (2), 2016, 1077-1086.

Wibowo, A. (2011). PENGARUH VARIABEL MAKRO EKONOMI TERHADAP KINERJA

REKSADANA PENDAPATAN TETAP DI INDONESIA. JURNAL AKUNTANSI,

MANAJEMEN BISNIS DAN SEKTOR PUBLIK (J AMBSP) ISSN 1829 – 9857JAMBSP Vol. 7 No. 2 – Pebruari 164 2011: 163-182.

Wikipedia. (2017, Desember 12). Jakarta Islamic Index. Diambil kembali dari Wikipedia: https://id.wikipedia.org/wiki/Jakarta_Islamic_Index