ANALISIS VARIABEL MAKROEKONOMI DAN INDEKS

SYARIAH TERHADAP NILAI AKTIVA BERSIH

REKSADANA SYARIAH

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh

Ahmad Mursyidin

NIM : 105081002556

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Ahmad Mursyidin

105081002556

Manajemen

i Kencana Kec. Tanah Sareal Bogor 16167 4. Telepon/Hp : 0251 7532932 / 085697387370

5. Email : mursyidinahmad@yahoo.co.id

II. PENDIDIKAN

1. Tahun 1992-1998 : MI NURUL AMAL BOGOR 2. Tahun 1998-2001 : SLTP NEGERI 16 BOGOR 3. Tahun 2001-2004 : SMU NEGERI 6 BOGOR

4. Tahun 2005-2010 : UIN SYARIF HIDAYATULLAH JAKARTA

III. PENGALAMAN ORGANISASI

1. Tahun 1998-2000 : Anggota PMR di SLTPN 16 Bogor 2. Tahun 2002-2003 : Anggota OSIS di SMUN 6 Bogor 3. Tahun 2002-2004 : Anggota ROHIS di SMUN 6 Bogor

IV. PENGALAMAN KERJA

1. Januari -Mei 2005 : Pegawai Restoran Soto Ambengan Pak Sadi Juanda Jakarta Pusat

2. Agustus-September 2008 : Magang di PT Parama Mega Jaya Serpong Tangerang

V. LATAR BELAKANG KELUARGA

1. Ayah : H. Kosasih (Alm)

2. Tempat & Tgl. Lahir : Bogor, 13 Oktober 1953 3. Alamat :

-4. Telepon : 0251 7532932

5. Ibu : HJ Nurhasanah

6. Tempat & Tgl. Lahir : Bogor, 15 Januari 1958

7. Alamat : Kencana 1 No 53 RT 003/002 Kel kencana, Kec. Tanah Sareal Bogor 16167

ii

ABSTRACT

This research purpose to analyze influence the variables macroeconomics and syariah index toward net asset value syariah mutual funds until January 2005-February 2008 period. Variables this research is exchange rate rupiah toward US Dollar, inflation, SWBI and JII. This research uses path analyze approach, the meaning is for to analysis direct and indirect influence of eksogen variable to endogen variable, after doing the tests, the result is showing that all eksogen variables influence significan toward net asset value syariah mutual funds,where is for the exchange rate have value of direct influence in the amount of 9,79 % and indirect influence in the amount of -11,79% (with total influence in the amount of -1,99%), for the inflation have value of direct influence in the amount of 26,72 % and indirect influence in the amount of 8,00 % (with total influence in the amount of 34,73%), for the SWBI have value of direct influence in the amount of 6,76 % and indirect influence in the amount of -11,30% (with total influence in the amount of -4,54%), while is for the JII have value of direct influence in the amount of 48,58 % and indirect influence in the amount of -7,04 % (.with total influence in the amount of 41,54%). Compare of total influnce its four variables, the have influence more dominant toward net asset value syariah mutual funds is JII.

iii

ABSTRAK

Penelitian ini bertujuan untuk menganalis pengaruh variabel makroekonomi dan indeks syariah terhadap nilai aktiva bersih reksadana syariah selama periode Januari 2005-Februari 2008. Variabel pada penelitian ini adalah nilai tukar rupiah terhadap US Dollar, inflasi, SWBI dan JII.Penelitian ini menggunakan pendekatan analisis jalur, maksudnya yaitu untuk menganalisis pengaruh langsung dan tidak lansung dari variabel eksogen terhadap variabel endogen. Setelah dilakukan pengujian, hasil tersebut menunjukan bahwa semua variabel eksogen berpengaruh signifikan terhadap nilai aktiva bersih reksadana syariah, dimana untuk nilai tukar rupiah memilki nilai pengaruh langsungnya sebesar 9,79% serta pengaruh tidak langsungnya sebesar –11,79% (pengaruh total sebesar -1,99%) , untuk inflasi memilki nilai pengaruh langsung sebesar 26,72% dan pengaruh tidak langsungnya sebesar 8,00% (pengaruh total sebesar 34,73%), untuk SWBI memilki nilai pengaruh langsung sebesar 6,76% dan pengaruh tidak langsungnya sebesar – 11,30% (pengaruh total sebesar -4,54%), sedangkan untuk JII memilki nilai pengaruh langsung sebesar 48,58% dan pengaruh tidak langsungnya sebesar – 7,04 % (pengaruh total sebesar 41,54%). Jadi dengan membandingkan pengaruh total dari empat variabel tersebut, yang mempunyai pengaruh paling dominan terhadap nilai aktiva bersih reksadana syariah adalah JII.

iv

KATA PENGANTAR

Dengan mengucapkan puji syukur ke hadirat Allah SWT atas rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini walaupun masih jauh dari sempurna. Shalawat serta salam tidak lupa penulis haturkan kepada junjungan nabi besar kita nabi Muhammad SAW yang telah membawa cahaya kehidupan bagi umat, keluarga dan sahabatnya.

Skripsi ini di susun untuk memenuhi persyaratan yang ditetapkan dalam rangka menyelesaikan studi jenjang Strata Satu (S1) Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, dengan judul “Analisis Variabel Makroekonomi dan Indeks Syariah Terhadap Nilai Aktiva Bersih Reksadana Syariah”.

Disamping itu, penulis mengucapkan terima kasih yang sedalam-dalamnya kepada semua pihak yang telah membantu dan memberikan dukungan, baik moril maupun materil. Ucapan terima kasih penulis sampaikan kepada :

1. Orang tuaku, Ibunda tercinta yang tak pernah berhenti mengiringi langkahku dengan doanya yang penuh keikhlasan,yang tak pernah letih menguatkanku dengan nasehat-nasehat bijaknya disaat ku lemah dan membuat ku tegar dalam menghadapi semua cobaan yang diberikan Allah SWT serta menjadi teladan bagi penulis untuk memamahi arti kesabaran dan kekhilasan.

2. Ahmad Fahmi, Khodijah, Robiatul Hasanah, Maulidah, Nuriah dan wafi adalah Kakak-kakakku yang selalu memberikan semangat dan dukungannya bagi penulis dalam mengerjakan skripsi ini sampai akhirnya skripsi ini dapat diselesaikan.

3. Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah bekerja keras mengembangkan FEB. 4. Prof. Dr. Ahmad Rodoni, MM selaku Pembimbing I dan Pudek Akademik,

v Mudah-mudahan Allah SWT membalas segala kebaikannya dengan sebaik-baiknya balasan.

5. IndoYama Nasarudin, SE., MAB, selaku Pembimbing II dan Ketua Jurusan Manajemen yang banyak meluangkan waktunya untuk berdiskusi dengan penulis dalam menyelesaikan skripsi ini dan memberikan banyak ilmu-ilmu baru, serta dukungannya yang tak henti memberi semangat kepada penulis, semoga Allah SWT mencatat segala amal kebaikannya sebagai ibadah.

6. Untuk Para Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, staff akademik, karyawan dan petugas perpustakaan terimakasih semoga Allah SWT memberikan rahmat dan hidayahnya.

7. Sahabat–sahabat seperjuangan di Manajemen 2005, Andrie Setiadi, Yusup, Yeni, Uyet, Marcos, Wahyu Ariadi, Jumita, Nina, Ina, Mia, Dahlan, Ridwan, M. Wirawan, Rully Ahmad, Reza Okta, Fauzi, Enny, Ana, Iin Purwaningsih dan sahabat – sahabat semua yang penulis tidak sebutkan satu per satu, tanpa mengurangi rasa persaudaraan kita penulis mengucapkan terima kasih yang sebesar – besarnya dan memohon maaf apabila selama ini penulis banyak kesalahan dan kekurangan. Semoga persahabatan kita tetap dijaga oleh Allah SWT.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi penulis khususnya dan bagi semua yang membaca, amien.

Jakarta, Juni 2010

vi

DAFTAR ISI

Daftar Riwayat Hidup ... i

Abstract ... ii

Abstrak ... iii

Kata Pengantar ... iv

Daftar Isi ... vi

Daftar Tabel ... x

Daftar Gambar ... xi

Daftar Lampiran ...xii

Bab I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ...13

C. Tujuan dan Manfaat Penelitian ...13

1. Tujuan Penelitian ...13

2. Manfaat Penelitian ...14

Bab II TINJAUAN PUSTAKA A. Investasi ...15

1. Pengertian Investasi ...15

2. Jenis Investasi ...16

3. Dasar Hukum Investasi Syariah ...17

B. Reksadana ...20

vii

2. Pengertian Reksadana Syariah ...20

3. Pelaku Reksadana Syariah ...22

4. Proses Investasi Reksadana Syariah ...23

5. Jenis-jenis Reksadana ...25

6. Mekanisme Kerja Reksadana ...31

7. Alokasi Biaya Reksadana ...32

8. Keunggulan Manfaat Investasi di Reksadana ...34

9. Risiko Investasi di Reksadana ...35

C. Nilai Tukar Mata Uang ...36

1. Teori Kurs ...37

2. Sistem Nilai Tukar ...39

D.Inflasi ...41

1. Penggolongan Inflasi ...42

2. Pengukuran Inflasi ...43

E. Sertifikat Wadiah Bank Indonesia (SWBI) ...43

F. Jakarta Islamic Indeks (JII) ...44

G. Nilai Aktiva Bersih ...47

H. Hubungan Antara Variabel Eksogen dengan Variabel Endogen ...48

I. Penelitian Terdahulu ...52

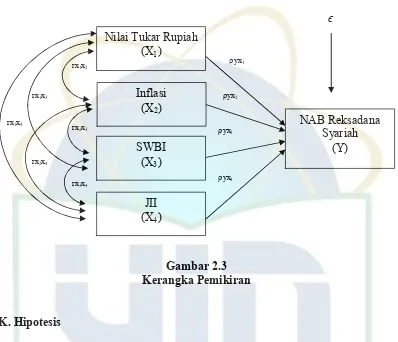

J. Kerangka Pemikiran ...59

viii

Bab III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ...62

B. Metode Penentuan Sampel ...62

C. Metode Pengumpulan Data ...63

D. Metode Analisis ...64

E. Operasional Variabel Penelitian ...72

Bab IV PENEMUAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ...73

1. Pasar Modal Syariah ...73

2. Tentang Reksadana Syariah ...76

B. Penemuan dan Pembahasan ...78

1. Analisa Deskriptif ...78

2. Analisa Regresi Jalur...86

3. Gambar Diagram Jalur ...94

4. Pengaruh Langsung, Pengaruh Tidak Langsung, Pengaruh Total ...96

ix

Bab V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan ... 103

B. Implikasi ………..104

DAFTAR PUSTAKA ... 106

x

DAFTAR TABEL

Tabel Keterangan

2.1 Karakteristik Reksadana ...30

2.2 Kesimpulan Hasil Penelitian Terdahulu ...56

3.1 Operasional Variabel Penelitian ...72

4.1 Data Nilai Tukar Rupiah Terhadap US Dollar ...78

4.2 Data Tingkat Inflasi ...80

4.3 Data Tingkat Sertifikat Wadiah Bank Indonesia ...82

4.4 Data Tingkat Jakarta Islamic Indeks ...83

4.5 Data NAB Reksadana Syariah ...85

4.6 Hasil Koefisien Determinasi ...86

4.7 Uji F Regresi ...87

4.8 Uji t Regresi ...88

4.9 Hasil Pengujian Secara Parsial ...90

4.10 Hasil Korelasi ...91

4.11 Analisis Korelasi Variabel Eksogen ...94

4.12 Total Pengaruh Nilai Tukar Rupiah Terhadap NAB Reksadana Syariah ...96

4.13 Total Pengaruh Inflasi Terhadap NAB Reksadana Syariah ...97

4.14 Total Pengaruh SWBI Terhadap NAB Reksadana Syariah ...98

4.15 Total Pengaruh JII Terhadap NAB Reksadana Syariah ...99

xi

DAFTAR GAMBAR

Gambar Keterangan

2.1 Skema Elemen Reksadana Syariah ...22

2.2 Mekanisme Kerja Reksadana ...31

2.3 Kerangka Pemikiran ...60

xii

DAFTAR LAMPIRAN

Lampiran Keterangan

1 Output Regresi dan Korelasi Berdasarkan SPSS ... 111

2 Data Mentah Masing-masing Variabel ... 113

3 Data Setelah di LOG kecuali Inflasi dan SWBI masing-

masing dibagi 12 Setiap Bulannya ... 114

4 Daftar Produk Reksadana Syariah Periode Januari sampai

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pasar modal (Capital Market) merupakan pasar untuk berbagai

instrumen keuangan jangka panjang yang bias diperjual belikan, baik dalam

bentuk hutang maupun modal sendiri. Pasar modal indonesia dalam beberapa

tahun terakhir berkembang cukup dinamis. Kedinamisan tersebut salah satunya

ditandai dengan berkembangnya secara pesat reksadana berbentuk Kontrak

Investasi Kolektif (KIK) di pasar modal indonesia. Dalam perkembangannya,

telah hadir reksadana syariah yang dimaksudkan untuk memberikan alternatif

investasi yang lebih luas terutama para pemodal muslim. Dapat dijadikan

catatan bahwa kemunculan reksadana syariahdi indonesia yang domotori oleh

Danareksa Syariahterbitan dari PT Danareksa Investment Management tanggal

25 Juni 1997 merupakan cikal bakal kemunculan pasar modal syariah (Yoga

Saltian, 2006:1).

Lahirnya reksadana merupakan suatu pemecahan baru terhadap wahana

investasi dimana seorang pemodal dapat mengimplementasikan prinsip

diversifikasi, “don’t put all your eggs into one basket”, tanpa harus mempunyai

modal yang relatif besar, pengetahuan yang cukup dan tidak perlu

mengorbankan waktu untuk memilih dan mengawasinya terus-menerus untuk

memperhatikan kondisi dan perkembangan pasar. Per definisi,. Reksadana

2 obligasi, dan lain-lainnya, dengan menerbitkan surat berharga tersendiri yang

ditujukan kepada para investor, sehingga para investor tersebut tidak perlu lagi

melakukan investasi langsung terhadap berbagai surat berharga yang

diperdagangkan di bursa efek tetapi cukup membeli surat berharga yang

diterbitkan reksa dana tersebut (www.jurnal-ekonomi.org).

Reksadana sendiri sebagai produk adalah cukup sederhana dan menarik.

Sederhana karena produk merupakan dalam bentuk sertifikat yang terdiri dari

berbagai instrumen pasar modal dan pasar uang. Pengetahuan yang baik

mengenai kondisi perusahaan-perusahaan akan menjadikan sertifikat reksa

dana sangat menguntungkan bagi calon investor yang tidak harus memilih

hanya saham-saham tertentu. Begitupun, dalam situasi bursa efek yang

berkepanjangan mengalami depresi, banyak sekali kalangan yang melihat reksa

dana sebagai “resep” untuk membuat bursa menjadi bullish kembali. Fenomena

maraknya produk reksadana ini tidak bisa ditutup-tutupi dan yang paling

menonjol dari perkembangan industri reksadana adalah semakin banyaknya

jumlah produk reksadana. Jadi, bukan tidak mungkin krisis perbankan justru

bukan bencana bagi industri reksadana malah sebaliknya merupakan blessing

in disguise. Data memperlihatkan sejak 1996 sampai dengan bulan April 2003

produk reksadana tumbuh pesat dan terus mengalami pertumbuhan yang

signifikan. Setiap tahun rata-rata muncul lebih dari 18 reksadana baru yang

akan semakin memberikan banyak pilihan investasi bagi masyarakat pemodal

3 Jenis reksadana itu sendiri cukup banyak, seperti reksadana pendapatan

tetap yang 80 persen portofolio investasinya pada efek yang berbentuk surat

utang seperti obligasi, reksadana pasar uang yang portofolio investasinya pada

jenis instrumen pasar uang seperti SBI, reksadana saham yang portofolio

investasinya terdiri dari saham dan reksadana campuran yang instrumen

investasinya bisa berbentuk saham dan obligasi atau dikombinasikan dengan

instrumen lainnya (www.pkes.org).

Satu bentuk investasi syariah adalah reksadana syariah. Saat ini,

reksadana syariah merupakan investasi yang menarik bagi masyarakat yang

ingin berinvestasi sesuai dengan syariah. Reksadana syariah merupakan

alternatif investasi yang hanya menempatkan dana pada debitor yang tidak

melanggar batasan syariah, dalam fundamental maupun operasional

perusahaan, sesuai dengan fatwa Majelis Ulama Indonesia (MUI).

Dasar hukum reksadana syariah ialah Undang-Undang Nomor 8 Tahun

1995 tentang Pasar Modal dan menurut fatwa DSN-MUI NO:

20/DSN-MUI/IV/2001 Tentang reksadana Syariah yaitu: “Reksadana syariah ialah

Reksadana yang beroperasi menurut ketentuan dan prinsip Syari’ah Islam, baik

dalam bentuk akad antara pemodal sebagai pemilik harta (sahib al-mal/ Rabb

al Mal) dengan Manajer Investasi sebagai wakil shahib al-mal, maupun antara

Manajer Investasi sebagai wakil shahib al-mal dengan pengguna investasi

4 Reksadana syariah yang juga sering disebut dengan istilah Islamic

Investment Fund atau Syariah Mutual Fund merupakan lembaga intermediari

(intermediary) yang membantu surplus unit melakukan penempatan dana untuk

selanjutnya diinvestasikan kembali (reinvestment). Selain untuk memberikan

kemudahan bagi calon investor untuk berinvestasi di pasar modal maka

pembentukan Islamic Investment Fund atau Syariah Mutual Fund juga

bertujuan untuk memenuhi kebutuhan kelompok investor yang menginginkan

keuntungan dari sumber dan mekanisme investasi yang bersih dan dapat

dipertanggungjawabkan secara religius serta tidak bertentangan dengan

prinsip-prinsip syariah, misalnya tidak diinvestasikan pada saham-saham atau

obligasi dari perusahaan yang pengelolaan atau produknya bertentangan

dengan syariat Islam. Seperti pabrik makanan/minuman yang mengandung

alkohol, daging babi, rokok dan tembakau, jasa keuangan konvensional, serta

bisnis hiburan yang berbau maksiat (MUI, 2001).

Perbedaan yang paling nampak dari operasional reksadana syariah

dengan reksadana konvensional adalah proses screening dalam mengkonstruksi

portofolio. Filterasi menurut prinsip syariah akan mengeluarkan saham yang

memiliki aktivitas haram. Proses cleansing atau filterasi terkadang juga

menjadi ciri tersendiri, yaitu membersihkan pendapatan yang dianggap

diperoleh dari kegiatan haram, dengan membersihkannya sebagai charity

(Yoga Saltian, 2006:2).

Di Indonesia sekarang ini, proses screening terhadap produk saham

5 saham berbasis syariah yaitu Jakarta Islamic Indeks (JII), yang dapat

mempermudah pemilihan saham dan pengukuran kinerja investasi berbasis

syariah. Selain itu instrumen pasar modal syariah lainnya yang sudah mulai

marak adalah obligasi syariah, sedangkan pasar uang syariah sudah lebih

dahulu berkembang dipelopori dengan pendirian bank berbasis syariahdengan

nama Bank Muamalat.

Kegiatan investasi yang bernafaskan Islam khususnya reksadana akan

menarik, terutama karena memberi keyakinan bahwa kegiatan investasi juga

merupakan sebentuk kegiatan muamalah (keperdataan) dalam Islam. Reksadana

syariah ini dapat dijadikan salah satu alternatif masyarakat Indonesia yang

mayoritas muslim untuk ikut serta dalam kegiatan pasar modal dengan cara yang

halal, sesuai syariat agama. Mengingat hal tersebut, Indonesia jelas merupakan

pasar potensial untuk tumbuhnya investasi yang bersifat islam seperti reksadana

syariah.

Pertumbuhan dan perkembangan reksadana syariah mengalami

kenaikan cukup pesat. Hal ini terlihat dari data statistik bahwa sampai dengan

tahun 2003 hanya ada tiga reksadana syariah dimana satu diantaranya efektif

pada tahun yang sama, sedangkan pada tahun 2004 terdapat sebanyak tujuh

reksadana syariah baru dinyatakan efektif, sehingga sampai dengan akhir tahun

2004 secara kumulatif terdapat sepuluh reksadana syariah telah ditawarkan

kepada masyarakat atau meningkat sebesar 233,33 persen jika dibandingkan

dengan tahun 2003 yang hanya terdapat tiga reksadana syariah dengan total

6 Harus diakui bahwa sampai dengan akhir tahun 2004, total (NAB) reksa

dana syariah baru mencapai Rp. 525,97 Milyar (0,51%) dari total NAB industri

reksadana di pasar modal Indonesia yaitu sebesar Rp. 1,04 Trilyun. Namun jika

dibandingkan dengan NAB reksadana syariah sampai dengan tahun 2003,

maka terlihat meningkat sebesar 312,872% yaitu dari Rp 168,11 Milyar pada

akhir tahun 2003 menjadi Rp.525,97 M pada akhir tahun 2004

(www.reksadanasyariah.net).

Pada tahun 2008, NAB reksadana syariah diterpa krisis turun hingga

17,72 % dibandingkan 2007. Jika pada tahun 2007 NAB reksadana syariah

mencapai Rp 2,20 triliun maka pada tahun 2008 turun menjadi hanya Rp 1,814

triliun (www.kilasberita.com). Meskipun sempat turun nilai NAB di tahun

2008, namun hal itu tidak berlangsung lama karena pada tahun 2009 reksadana

yang mencatat persentase pertumbuhan paling fantastis adalah reksadana

syariah. Reksadana syariah berhasil tumbuh hingga 283% selama periode

Januari-Mei 2009, dimana pada bulan Januari tercatat dana kelolaan sebesar Rp

769,78 M menjadi Rp 2,946 triliun di bulan mei 2009 (www.vibiznews.com).

Perkembangan reksadana syariah tidak terlepas dari berbagai macam

faktor yang mendasari. Perubahan yang terjadi pada faktor-faktor tersebut

dapat mempengaruhi perkembangan reksadana syariah baik secara positif

maupun negatif. Variabel yang dapat digunakan untuk menganalisis

perkembangan reksadana syariah adalah Nilai Aktiva Bersih (NAB) dari

7 Investasi di reksadana syariah merupakan aktivitas investasi yang juga

akan dihadapkan pada berbagai macam risiko yang seringkali sulit

diprediksikan oleh para investor. Untuk mengurangi kemungkinan risiko yang

akan terjadi, investor memerlukan berbagai macam informasi, baik informasi

yang bersifat fundamental juga bersifat teknikal. Informasi bersifat

fundamental yaitu informasi berasal dari dalam perusahaan, informasi bersifat

teknikal adalah informasi dari luar perusahaan seperti politik, makroekonomi

dan lain-lain.

Iklim investasi yang kondusif cenderung dikaitkan dengan perbaikan

indikator makroekonomi. Kinerja pasar modal (saham) misalnya dapat

dipengaruhi oleh banyak faktor terutama variabel-variabel makro ekonomi.

Dalam kegiatan ekonomi makro terkandung aspek produksi, pendapatan,

pengeluaran, anggaran nasional, jumlah uang beredar dan neraca pembayaran.

Kondisi ekonomi makro yang stabil merupakan energi pendorong bagi

berkembangnya pasar modal. terdapat empat faktor ekonomi makro yang

berpengaruh terhadap kinerja pasar modal, dua di antaranya adalah kurs mata

uang dan inflasi (I Putu Gede Ari Suta, 2000:13).

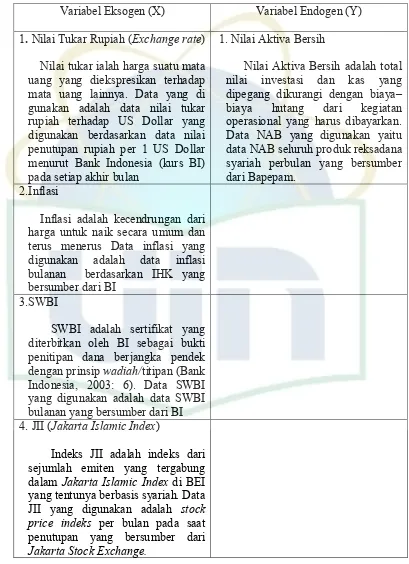

Nilai tukar ialah harga suatu mata uang yang diekspresikan terhadap

mata uang lainnya. Nilai tukar dapat dipresentasikan sebagai sejumlah mata

uang lokal yang dibutuhkan untuk membeli satu unit mata uang asing

(Manurung dkk., 2008 : 6). Resiko nilai kurs merupakan resiko yang timbul

akibat pengaruh perubahan nilai tukar mata uang domestik dengan nilai tukar

8 dalam menjalankan aktivitas operasional dan investasinya akan menghadapi

resiko nilai tukar (kurs). Perubahan nilai tukar yang tidak diantisipasi oleh

perusahaan akan berpengaruh terhadap nilai perusahaan (Salvatore

Dominick,1997:140).

Fluktuasi nilai rupiah terhadap mata uang asing yang stabil akan sangat

mempengaruhi iklim investasi dalam negeri, khususnya pasar modal.

Terjadinya apresiasi kurs rupiah terhadap dollar misalnya akan memberikan

dampak terhadap perkembangan persaingan produk Indonesia di luar negeri,

terutama dalam hal persaingan harga. Apabila ini terjadi, secara tidak langsung

akan memberikan pengaruh terhadap neraca perdagangan karena meningkatnya

nilai eksport dibandingkan dengan nilai import, sebaliknya akan berpengaruh

pula kepada neraca pembayaran Indonesia. Memburuknya neraca pembayaran

negara akan berpengaruh terhadap cadangan devisa, berkurangnya cadangan

devisa akan mempengaruhi kepercayaan investor terhadap perekonomian

Indonesia, yang selanjutnya menimbulkan dampak negatif terhadap

perdagangan saham di pasar modal. Keadaan ini, bagi investor asing akan

cenderung melakukan penarikan modal sehingga terjadi capital inflow (I Putu

Gede Ari Suta, 2000:15).

Terjadinya penurunan kurs yang berlaku akan berdampak kepada

perusahaan-perusahaan yang menggantungkan faktor-faktor produksi terhadap

barang-barang import, besarnya belanja import dari perusahaan seperti ini akan

mempertinggi biaya produksi, serta menurunnya laba perusahaan. Sehingga

9 Makroekonomi kedua adalah inflasi, inflasi adalah kecenderungan

naiknya harga–harga secara umum yang berlaku dari waktu kewaktu, inflasi

menunjukkan meningkatnya arus harga secara umum. Pembangunan akan

berjalan lancar bila inflasi dapat ditekan serendah mungkin.

Apabila inflasi naik, akan berdampak pada naiknya harga bahan baku

yang pada akhirnya akan menyebabkan menurunnya daya saing terhadap

produk barang yang dihasilkan suatu perusahaan. Hal ini akan berdampak

buruk pada harga saham perusahaan itu di pasar modal. Selain itu,

meningkatnya inflasi akan menaikkan biaya perusahaan yang mengakibatkan

menurunnya profitabilitas perusahaan-perusahaan yang mencatatkan sahamnya

di bursa efek yang pada akhirnya akan memperkecil deviden yang diterima

oleh pemegang saham. Menurunnya pendapatan deviden yang diterima oleh

investor maka akan semakin menurunkan minat masyarakat investor untuk

berinvestasi dipasar modal seperti reksadana.

Besar kecilnya laju inflasi dapat mempengaruhi suku bunga riil. Hal ini

cukup berpengaruh bagi instrumen-instrumen pasar modal yang memberikan

tingkat pendapatan tetap seperti obligasi. Jika bunga tinggi, investor cenderung

mengurangi kegiatan investasinya. Dana investor lebih suka diendapkan di

bank dalam bentuk deposito. Sebaliknya bila inflasi turun, investor cenderung

melakukan investasi di pasar modal, mengingat besarnya return yang di

10 Makroekonomi ketiga dalam penelitian ini adalah SWBI (Sertifikat

Wadiah Bank Indonesia) . SWBI merupakan SBI-nya bagi perbankan syariah.

SWBI adalah sertifikat yang diterbitkan oleh BI sebagai bukti penitipan dana

berjangka pendek dengan prinsip wadiah , sedangkan Wadiah adalah perjanjian

penitipan dana antara pemilik dana dengan pihak yang dipercaya untuk

menjaga dana titipan tersebut. (Bank Indonesia, 2003: 6). Hubungan SWBI

dengan NAB seperti halnya hubungan antara suku bunga dengan harga saham

adalah negatif atau berlawanan arah. Begitu pula yang terjadi pada SWBI sama

dengan suku bunga, apabila SWBI dengan tingkat yang memadai maka

pemodal akan memindahkan investasinya dari reksadana ke deposito syariah,

demikian pula sebaliknya jika SWBI turun maka pemodal akan memindahkan

investasinya dari deposito syariah ke investasi lain seperti reksadana sehingga

NAB reksadana akan meningkat.

Di samping faktor makroekonomi, dalam mengembangkan pasar modal

syariah, PT Bursa Efek Jakarta (BEJ) bersama dengan PT Danareksa

Investment Management (DIM) telah meluncurkan indeks saham yang dibuat

berdasarkan syariah Islam, yaitu Jakarta Islamic Index (JII). JII Beroperasi

sejak tanggal 3 juli 2000 dan menggunakan tahun 1 januari 1995 sebagai data

base (dengan nilai 100). JakartaIslamic Index terdiri atas 30 jenis saham yang

dipilih dari saham-saham yang sesuai dengan syariah Islam.

JakartaIslamic Index dimaksudkan untuk digunakan sebagai tolok ukur

(benchmark) untuk mengukur kinerja suatu investasi pada saham dengan basis

11 untuk mengembangkan investasi dalam ekuiti secara syariah (Burhanuddin

Susanto, 2008: 128). Ini berarti pergerakan dari JII akan dibarengi dengan

pergerakan dari nilai reksadana syariah karena dalam reksadana syariah ada

yang di investasikan dalam bentuk saham yang tentunya sesuai dengan syariah

islam.

Beberapa penelitian yang berkaitan dengan reksadana telah dilakukan,

di antaranya oleh M Romas Sjahputra (2005), dimana inflasi, kurs nilai tukar,

dan Jakarta Islamic Index (JII) pengaruhnya positif, sedangkan untuk SBI

pengaruhnya negatif. Dari semua variabel yang diteliti, JII merupakan variabel

yang mempunyai pengaruh yang signifikan terhadap kinerja reksadana syariah

sedangkan pengaruh variabel lainnya tidak signifikan.

Menurut Abdul Muthalib (2005), mengenai ”Pengaruh Variabel Makro

Ekonomi Terhadap Tingkat Kinerja Reksadana Saham Periode 1998-2004”.

Variabel independen yang digunakan yaitu : pendapatan nasional bersih,

jumlah uang yang beredar, inflasi ,suku bunga SBI, nilai tukar rupiah terhadap

US dollar. Hasilnya hanya terdapat satu variabel independen yang signifikan

terhadap kinerja reksadana saham yaitu tingkat pertumbuhan pendapatan

nasional bersih.

Menurut Hadori Yunus & Idrus Mahidin (2005) mengenai“Critical

Factors yang Mempengaruhi Niali Aktiva Bersih Reksadana Syariah”. SWBI

mempunyai hubungan negatif dan tidak signifikan dengan NAB Danareksa

Syariah Berimbang, sedangkan JII berpengaruh positif yang sangat kuat serta

12 berhubungan negatif yang rendah dan tidak signifikan terhadap NAB

Danareksa Syariah berimbang.

Menurut Reno Virlandana A dan Budi Hermana (2005) mengenai

“Hubungan Antara Reksadana Syariah, Nisbah Bank Syariah dan Sertifikat

Wadiah Bank Indonesia Pada Periode Januari 2001 - Desember 2004” Hasilnya

bahwa pergerakan Nilai Aktiva Bersih unit reksadana syariah berhubungan

kuat positif dengan index syariah (JII) dan Index Harga Saham Gabungan

(IHSG). tetapi berhubungan kuat negatif dengan equivalent rate nisbah

simpanan bank syariah dan sertifikat wadiah bank indonesia (SWBI).

Menurut Shandy Rahmadani Tayibnapis (2008) mengenai “Analisis

Pengaruh Sertifikat Wadiah Bank Indonesia, Jakarta Islamic Index, Inflasi dan

Valuta Asing Terhadap Nilai Aktiva Bersih Reksadana Syariah (Studi kasus

Reksadana Danareksa Syariah Berimbang)”. Hasilnya dimana SWBI dan JII

memberikan pengaruh yang positif dan signifikan terhadap NAB Danareksa

Syariah Berimbang sedangkan inflasi berpengaruh negatif dan tidak signifikan

serta valuta asing pengaruhnya positif dan tidak signifikan.

Berdasarkan latar belakang yang telah dikemukakan, untuk itu

dilakukan penelitian dengan judul “Analisis Variabel Makroekonomi dan

Indeks Syariah Terhadap Nilai Aktiva Bersih Reksadana Syariah”. Pada

penelitian kali ini ada tiga variabel makroekonomi yang akan digunakan ialah

nilai tukar rupiah terhadap US Dollar, inflasi, dan SWBI (Sertifikat Wadiah

Bank Indonesia) dan indeks syariah yaitu JII serta NAB Reksadana Syariah.

13 penelitian ini objek yang dipakai tidak hanya menggunakan satu produk

reksadana syariah saja tetapi seluruh produk reksadana syariah selama periode

penelitian. kedua, metode yang digunakan yaitu metode analisis jalur (Path

Analysis).

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan

sebelumnya, maka peneliti merumuskan permasalahan sebagai berikut :

1. Bagaimanakah pengaruh variabel nilai tukar rupiah terhadap US Dollar,

inflasi, SWBI dan JII baik secara langsung maupun tidak langsung

terhadap nilai aktiva bersih reksadana syariah?

2. Dari variabel nilai tukar rupiah terhadap US Dollar, inflasi, SWBI dan JII,

variabel apa yang paling dominan dalam mempengaruhi nilai aktiva bersih

reksadana syariah?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, tujuan dari penelitian ini adalah :

1. Untuk menganalisa pengaruh variabel nilai tukar rupiah terhadap US

Dollar, inflasi, SWBI dan JII baik secara langsung maupun tidak

langsung terhadap nilai aktiva bersih reksadana syariah.

2. Untuk menganalisa variabel yang mempunyai pengaruh paling dominan

14

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. Bagi penulis, penelitian ini diharapkan akan menambah wawasan

pengetahuan dan pemahaman mengenai pengaruh variabel

makroekonomi dan indeks syariah terhadap NAB reksadana syariah.

2. Bagi investor, sebagai bahan referensi informasi dalam berinvestasi di

reksadana syariah.

3. Bagi Manajer Investasi, sebagai bahan pertimbangan dalam

pengambilan keputusan penempatan dana ke dalam portofolio efek

investasi suatu reksadana syariah dan dalam rangka mempertahankan

atau meningkatkan hasil reksadana syariah yang dimilkinya.

4. Bagi kalangan akademisi bisa dijadikan sebagai bahan acuan penelitian

15

BAB II

TINJAUAN PUSTAKA

A. Investasi

1. Pengertian Investasi

Investasi menurut Bruce (2003:1) adalah “ investment is an initial

forfeit of something we value exchage for anticipated benefit of getting back

more the we put in ”. Menurut Hirt and Stanley (2003:5) “invesment as the

commitment of current funds in anticipation of receiving a larger future

flow of funds”

Investasi menurut Reilly (2003:5) adalah “...an investment is the

current commitment of dollar for period of time in order a future payments

that will composite the investor for :

a. The time the funds are commited

b. The expected rate inflation, and

c. The uncertainty of future payments.

Menurut Jogianto (2000:109) dalam bukunya berjudul “Teori

Portofolio dan Analisis Investasi” memberi pengertian bahwa Investasi

adalah penundaan konsumsi sekarang untuk digunakan didalam produksi

yang efisien selama periode waktu tertentu.

Menurut Eduardus Tendellin (2001:3), investasi adalah komitmen atas

sejumlah dana atau sumber daya lainnnya yang dilakukan pada saat ini

16 Menurut Iswantono (2006:121), investasi adalah tindakan

menanamkan uang dalam bentuk uang tunai, asset dan surat-surat berharga

lainnya dengan harapan akan mendapatkan keuntungan dimasa yang akan

datang sebagai pendapatan dari investasi tersebut.

Investasi menurut Jones (2007:3) yaitu “investment is the commitment

of funds to one or more assets thet will be held over some future time period

” sedangkan investasi menurut Bodie dkk (2009:1) yaitu “ an investment is

the current commitment of money or other resources in the expectation of

reaping future benefits”.

2. Jenis Investasi

Menurut Abdul Halim (2005:4) pada umumnya investasi ada dua

yaitu:

a. Investasi pada aset–aset finansial yaitu investasi pada aset–aset finansial

baik yang dilakukan dipasar uang misalnya sertifikat deposito,

commercial paper, surat berharga pasar uang dan lainnya, maupun

dipasar modal misal saham, obligasi, opsi dan lainnya.

b. Investasi pada aset–aset riil yaitu investasi pada aset–aset riil yang

dapat berbentuk pembelian aset produktif, pendirian pabrik, dan lain–

17 3. Dasar Hukum Investasi Syariah

Dalam pasar modal syariah, terdapat beberapa landasan hukum yang

secara tidak langsung terkait dengan kegiatan investasi, diantaranya firman

Allah yang menegaskan bahwa (Burhanuddin Susanto, 2009:41) :

a. “Janganlah kamu menghambur-hamburkan harta secara boros.

Karena sesungguhnya pemborosan itu adalah saudara – saudaranya

setan” (QS. Al-Isra [17]:26-270.

b. “Allah menghalalkan jual beli dan mengharamkan riba” (QS. An-Nisa

[4]:275)

c. “Hai orang-orang yang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan batil, kecuali dengan perniagaan yang

berlaku ridha sama ridha diantara kamu” (QS.An-Nisa [4]:29).

d. “Hai oarang – orang yang beriman, bertakwalah kepada Allah dan

hendaklah setiap diri memperhatikan apa yang telah diperbuatnya

untuk hari esok (akhirat). Dan bertakwalah kepada Allah.

Sesungguhnya Allah maha mengetahui apa yang kamu kerjakan”

(QS.Al-Hasyir[59]:18).

e. “Dan Hendaklah takut kepada Allah orang-orang yang seandainya

meninggalkan dibelakang mereka anak-anak yang lemah yang mereka

khawatir terhadap (kesejahteraan mereka. Karena itu hendaklah

mereka bertakwa kepada Allah dan hendaklah mereka mengucapkan

18 Islam sebagai aturan hidup yang mengatur seluruh sisi kehidupan

umat manusia, menawarkan berbagai cara dan kiat untuk menjalani

kehidupan yang sesuai dengan norma dan aturan Allah SWT. Dalam

berinvestasi pun Allah SWT. dan Rasul-Nya memberikan petunjuk (dalil)

dan rambu-rambu pokok yang seyogyanya diikuti oleh setiap muslim yang

beriman. Menurut Satrio dalam Nurul Huda dan Edwin (2007:24) diantara

rambu-rambu tersebut adalah sebagai berikut:

a. Terbebas dari unsur riba

Riba secara etimologi berarti tumbuh dan bertambah, dan dalam

terminologi syariah para ulama banyak memberikan definisi

diantaranya: Riba merupakan kelebihan yang tidak ada padanan

pengganti yang tidak dibenarkan syariah yang disyaratkan oleh salah

satu dari dua orang yang berakad.Imam Badrudin Al ’Aini dalam

kitabnya ’umdatu al-Qari mendefinisikan riba sebagai : ”riba adalah

penambahan atas harta pokok tanpa adanya transaksi bisnis riil”.

b. Terhindar dari unsur gharar

Gharar secara etimologi bermakna kekhawatiran atau resiko, dan

gharar berarti juga menghadapi suatu kecelakaan, kerugian, dan/ atau

kebinasaan. Dan taghrir adalah melibatkan diri dalam sesuatu yang

gharar. Gharar juga dikatakan sebagai sesuatu yang bersifat tidak pasti

(uncertainty). Jual beli gharar berarti sebuah jual beli yang

19 dua pihak yang bertransaksi, atau jual beli sesuatu yang objek akad

tidak diyakini dapat diserahkan.

c. Terhindar dari unsur judi (maysir)

Maysir secara etimologi bermakna mudah. Maysir merupakan

bentuk objek yang diartikan sebagai tempat untuk memudahkan

sesuatu. Dikatakan memudahkan sesuatu karena seseorang yang

seharusnya menempuh jalan yang susah payah akan tetapi mencari jalan

pintas dengan harapan dapat mencapai apa yang dikehendaki, walaupun

jalan pintas tersebut bertentangan dengan nilai serta aturan syariah.

d. Terhindar dari unsur haram

Investasi yang dilakukan oleh seorang investor muslim diharuskan

terhindar dari unsur haram. Sesuatu yang haram merupakan sesuatu

yang dilarang oleh Allah SWT. dan Rasul-Nya nabi Muhammad SAW.

dalam Al-Qur’an dan Hadist-Nya. Secara garis besar sesuatu yang

haram dikategorikan menjadi 2 (dua); haram secara zatnya dan haram

karena proses yang ditempuh dalam memperoleh sesuatu.

e. Terhindar dari unsur syubhat

Kata syubhat berarti mirip, serupa, semisal, dan bercampur. Dalam

terminologi syariah syubhat diartikan sebagai sesuatu perkara yang

tercampur (antara halal dan haram), akan tetapi tidak diketahui secara

pasti apakah ia sesuatu yang halal atau haram, dan apakah ia hak

20 B. Reksadana

1. Pengertian Reksadana

Menurut Undang-Undang Pasar Modal No. 08 Tahun 1995, Pasal 1

ayat 27, reksadana adalah suatu wadah yang dipergunakan untuk

menghimpun dana dari masyarakat pemodal untuk selanjutnya

diinvestasikan dalam portofolio efek oleh Manajer Investasi yang telah

mendapat izin dari Bapepam.

Pengertian yang diberikan oleh I Putu Gede Ari Suta (2000:256),

reksadana diartikan sebagai wadah berinvestasi untuk dapat

mengembangkan uang di pasar modal. Pemodal menyertakan dananya

dalam satu jenis reksadana (mutual fund), lalu manajer mengelola dana

tersebut untuk meraih keuntungan dan memberikan imbal hasil (return)

kepada pemodal atas penyertaan dananya.

Menurut Heri Sudarsono (2003:12) Reksadana berasal dari kata

“Reksa” yang berarti jaga atau pelihara dan kata “Dana” berarti uang.

Sehingga Reksadana pada umumnya diartikan sebagai kumpulan uang yang

dipelihara. Sementara Strong (2003:78) menyatakan bahwa “Mutual fund is

an exasting portfolio of assets into which someone may invest directly”.

2. Pengertian Reksadana Syariah

Reksadana syariah (Islamic Investment Funds) dalam hal ini memiliki

pengertian reksadana yang hanya menempatkan investasinya pada

21 memproduksi barang atau jasa yang sesuai dengan prinsip syariat islam (I

Putu Gede.Ari Suta, 2000 :271).

Menurut fatwa Dewan Syariah Nasional (DSN)

No.20/DSN-MUI/IV/2001, reksadana syariah adalah reksadana yang beroperasi menurut

ketentuan dan prinsip syariah islam, baik dalam bentuk akad, antara

pemodal sebagai pemilik harta (shahibul maal/rabb al-mal) dengan manajer

investasi sebagai wakil shahibul maal, maupun antara manajer investasi

sebgai shahibul maal dengan pengguna investasi (Burhanuddin Susanto,

2009 : 74).

Reksadana Syariah merupakan salah satu lembaga keuangan yang

dapat dijadikan alternatif berinvestasi bagi masyarakat yang menginginkan

(+) return dari sumber usaha yang bersih dan dapat dipertanggung jawabkan

secara syariah. Tujuan utama reksadana syariah bukan semata-mata mencari

keuntungan, tetapi juga memiliki tanggung jawab sosial terhadap

lingkungan, komitmen terhadap nilai-nilai religiusitas, meskipun tanpa

harus mengabaikan kepentingan investor (Burhanuddin Susanto, 2009 : 75).

Perbedaan reksadana syariah dan reksadana konvensional adalah

adanya dua proses dalam rangka melakukan penempatan investasinya

(majalah prospektif, 2001:45) yaitu :

a. Screening, pemilihan saham –saham yang sesuai dengan syariat islam

(telah mendapat izin dari Dewan Syariah Nasional)

b. Cleansing, dalam berinvestasi manajer investasi selalu berpedoman

22 dibeli adalah perusahaan yang sejenis dan ruang lingkup kegiatannya

sesuai dengan syariat islam. Bila sebagian kecil, yang jumlahnya tidak

melebihi 5 % dari pendapatan perusahaan berasal dari kegiatan yang

tidak sesuai dengan syariat islam. DSN masih mungkin mengizinkan

berinvestasi. Selanjutnya bagian dari hasil investasi reksadana dalam

bentuk shadaqah atau hadiah. Pemotongan hasil dalam bentuk

shadaqah dapat mengurangi NAB. Inilah yang dikenal dengan sebutan

cleansing.

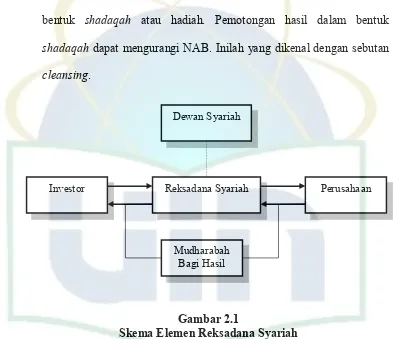

Gambar 2.1

Skema Elemen Reksadana Syariah

Sumber : Burhanuddin Susanto, 2009:78

3. Pelaku Reksadana Syariah

Untuk mewujudkan Investasi melalui perusahaan reksadana syariah

terdapat beberapa pelaku yang saling berhubungan (Burhanuddin

Susanto,2009:75):

Reksadana Syariah Dewan Syariah

Investor Perusahaan

23 a. Adanya semacam Dewan Syariah yang bertugas memberikan

pengarahan tertentu kepada Manajer Investasi agar senantiasa sesuai

dengan prinsip-prinsip syariah. Kedudukan dewan syariah berfungsi

sebagai Shariah Compliance Officer (SCO) yaitu petugas disuatu

perusahaan atau lembaga yang telah mendapat sertifikasi dari

DSN-MUI dalam pemahaman mengenai prinsip-prinsip syariah dipasar

modal.

b. Investor adalah pihak yang menggunakan perusahaan reksadana sebagai

instrumen melakukan investasi. Kriteria investor diperusahaan

reksadana tidak jauh berbeda dengan investor dipasar modal pada

umumnya. Perbedaannya hanya terdapat pada volume dana yang

diinvestasikan.

c. Perusahaaan reksadana syariah yang anggota utamanya terdiri dari

Manajer Investasi dan Bank Kustodian.

d. Perusahaan lain yang dijadikan lembaga syariah reksadana sebagai

instumen investasi.

4. Proses Investasi Reksadana Syariah

Proses investasi reksadana syariah didasarkan pada fatwa yang

dikeluarkan oleh Dewan Syariah Nasional yaitu pedoman pelaksanaan

investasi untuk reksadana syariah yang dikeluarkan pada tahun 2001.

Menurut fatwa ulama pasal 2 (2001) proses investasi reksadana syariah

24 a. Mekanisme operasional dalam reksadana syariah terdiri atas : (1)

Antara pemodal dengan manajer investasi dilakukan dengan sistem

waktualah (pendelegasian atau pemberian mandat); (2) Antara manajer

investasi dengan pengguna investasi dilakukan dengan sistem

mudharabah.

b. Karakteristik sistem mudharabah : (1) pembagian keuntungan antara

pemodal (shahib al-mal) yang diwakili oleh manajer investasi dan

pengguna investasi berdasarkan pada proporsi yang telah disepakati

kedua belah pihak melalui manajer investasi sebagai wakil dan tidak

ada jaminan atas hasil investasi tertentu kepada pemodal; (2) Pemodal

hanya menanggung resiko sebesar dana yang telah diberikan; (3)

Manajer Investasi sebagai wakil tidak menanggung risiko kerugian atas

investasi yang dilakukannya sepanjang bukan karena kelalaiannya.

Jenis dan instrumen investasi menurut fatwa ulama pasal 7 tahun 2001

(www.msi-uii.net) adalah :

a. Investasi hanya dapat dilakukan pada instrumen keuangan yang sesuai

dengan syariah islam.

b. Instrumen keuangan meliputi : (1) Instrumen saham yang sudah melalui

penawaran umum dan pembagian dividen didasarkan pada tingkat laba

usaha; (2) Penempatan dalam deposito pada Bank Umum Syariah; (3)

25 5. Jenis-Jenis Reksadana

Bentuk reksadana konvensional dan syariah adalah sama berdasarkan

Undang-undang Pasar Modal Nomor 8 Tahun 1995 pasal 18, ayat (1),

berdasarkan bentuk hukum, reksadana di Indonesia ada dua, yaitu :

a. Reksadana Berbentuk Perseroan

Reksadana berbentuk perseroan adalah emiten yang kegiatan

usahanya menghimpun dana dengan menjual saham dan selanjutnnya

dana dari penjualan saham tersebut diinvestasikan pada berbagai aspek

yang diperdagangkan di pasar modal dan pasar uang (pasal 18 ayat 1

huruf a). Reksadana perseroan dapat berbentuk Reksadana terbuka dan

reksadana tertutup (pasal 18 ayat 2).

Reksadana berbentuk perseroan adalah suatu perseroan terbatas

(PT) yang dari sisi badan hukum tidak berbeda dengan perusahaan

lainnya, perbedaan hanya terletak pada jenis usaha yang dijalankan.

Dalam bentuk ini perusahaan penerbit reksadana menghimpun dana

melalui penjualan saham kepada para investor, sehingga mereke

memilki hak kepemilikan atas perusahaan tersebut. Hasil dari penjualan

saham kemudian di investasikan kedalam berbagai jenis efek yang

diperdagangkan di pasar modal atau pasar uang (Burhanuddin

Susanto,2009:79).

Reksadana berbentuk Perseroan Terbatas merupakan suatu

perusahaan yang bergerak dalam pengelolaan portofolio investasi pada

26 tersebut PT Reksadana akan memperoleh keuntungan dalam bentuk

peningkatan nilai aset perusahaan, yang kemudian akan dibagi hasilkan

kepada para investor yang memilki hak kepemilkan atas perusahaan

tersebut (Huda dan Nasution, 2007:96).

b. Reksadana berbentuk Kontrak Investasi Kolektif (KIK).

Reksadana Kontrak Investasi Kolektif adalah kontrak antara

manajer investasi dengan Bank Kustodian yang mengikat pemodal atau

pemegang unit penyertaan dimana manajer investasi diberi wewenang

untuk mengelola portofolio investasi kolektif dan Bank Kustodian

diberi wewenang untuk melaksanakan penitipan kolektif (pasal 18 ayat

1 huruf b).

Reksadana KIK tidak menerbitkan saham, kecuali melalui unit

penyertaan hingga jumlah yang ditetapkan dalam anggaran dasar.

Investor yang berpartisipasi akan mendapat bukti penyertaan berupa

surat konfirmasi dari bank kustodian (Burhanuddin Susanto, 2009:83).

Karakteristik dari reksadana Kontrak Investasi Kolektif (KIK)

adalah (Burhanuddin Susanto, 2009:84):

1) Menjual unit penyertaan secara terus menerus sepanjang ada investor

yang membeli

2) Unit penyertaan tidak dicatatkan di bursa

3) Investor dapat menjual kembali unit penyertaan yang dimilikinya

27 4) Hasil penjualan atau pembayaran pembelian kembali unit penyertaan

akan dibebankan kepada kekayaan reksadana

5) Harga jual/beli unit penyertaan didasarkan atas nilai aktiva bersih

perunit yang dihitung oleh bank kustodian secara harian.

Berdasarkan sifat operasionalnya, reksadana dibagi menjadi dua yaitu

(Sawidji Widoatmodjo, 2007 : 198) :

a. Reksadana Tertutup (Closed-end Fund)

Reksadana yang tidak dapat dijual kembali kepada perusahaan

manajemen investasi yang menerbitkannya. Unit penyertaan reksadana

tertutup hanya dapat dijual kembali kepada investor lain melalui

mekanisme perdagangan di Bursa Efek. Harga jualnya bisa diatas atau

dibawah Nilai Aktiva Bersihnya.

b. Reksadana Terbuka (Open-end Fund)

Reksadana yang dapat dijual kembali kepada Perusahaan

Manajemen Investasi yang menerbitkannya tanpa melalui mekanisme

perdagangan di bursa efek. Harga jualnya biasanya sama dengan Nilai

Aktiva Bersihnya. Sebagian besar reksadana yang ada saat ini adalah

merupakan reksadana terbuka.

Berdasarkan alokasi portofolio investasi dan target investasi investor,

produk-produk reksadana yang dipasarkan oleh sejumlah manajer investasi

dibedakan menjadi beberapa jenis di antaranya (Parluhutan Situmorang

28 a. Reksadana Pasar Uang

Reksadana pasar uang merupakan investasi pada pasar efek yang

bersifat utang. Tujuannya adalah untuk menjaga likuiditas dan

pemeliharaan modal atau menjadi pelengkap tabungan atau deposito

investor.

Reksadana ini mempunyai risiko yang relatif lebih rendah

dibandingkan dengan jenis reksadana lainnya. Karena instrumen

investasi yang dipilih adalah instrumen utang yang mempunyai jatuh

tempo kurang dari satu tahun, seperti SBI, Surat Berharga Pasar Uang

(SBPU), sertifikat deposito, dan surat pengakuran hutang.

b. Reksadana Pendapatan Tetap

Reksadana pendapatan tetap melakukan investasi

sekurang-kurangnya 80% dari aktivanya dalam bentuk efek bersifat utang.

Reksadana ini memilki risiko yang relatif lebih besar dari reksadana

pasar uang dengan tingkat pengembalian investasi yang lebih tinggi

pula. Tujuannya adalah untuk menghasilkan tingkat pengembalian yang

stabil untuk jangka menengah atau kurang dari lima tahun.

c. Reksadana Campuran.

Reksadana campuran adalah jenis reksadana yang menempatkan

dana investasi milik investor pada efek bersifat ekuitas dan efek bersifat

utang, yakni surat utang atau obligasi dan pada efek saham. Komposisi

dana kelolaan pada reksadana campuran biasanya 40%-60% untuk

29 Mengingat komposisinya yang sangat variatif, sebelum

menentukan pilihan pada reksadana reksadana campuran tertentu,

investor harus benar-benar mengetahui bagaimana komposisi investasi

yang terdapat pada reksadana campuran yang akan dipilih dengan

mempelajari prospektus reksadana tersebut (Muhammad Sholahuddin

dan Lukman Hakim, 2008:300).

Reksadana ini memiliki risiko moderat dengan tingkat

pengembalian investasi lebih tinggi dari pada reksadana pendapatan

tetap. Jenis ini cocok untuk investor yang sudah mengerti risiko

investasi, tetapi belum ingin menginvestasikan seluruh dananya pada

efek saham. Jenis reksadana ini bisa dimanfaatkan untuk mencapai

tujuan investasi jangka menengah ke jangka panjang, yakni antara 3-10

tahun.

d. Reksadana Saham.

Reksadana saham adalah jenis reksadana yang menempatkan

mayoritas dana investasi milik investor pada efek saham. Komposisi

dana kelolaan pada reksadana ini biasanya di atas 75% atau

sekurang-kurangnya 80% diinvestasikan pada efek bersifat ekuitas, yakni saham.

Berinvestasi pada reksadana jenis ini memilki risiko tinggi karena

sifat harga saham yang fluktuatif. Akan tetapi, tingkat pengembaliannya

sangat tinggi. Untuk itu reksadana ini cocok untuk investor yang sudah

mengerti risiko investasi dan ingin memaksimalkan dana investasi

30 dimanfaatkan untuk mencapai tujuan investasi jangka panjang, di atas

10 tahun.

Tabel 2.1

Karakteristik Reksadana

Reksadana Tujuan Investasi Return Risiko Jangka Waktu Investasi Pasar Uang Keutuhan 100% modal,

likuid, return lebih kompetitif dibanding deposito

Rendah Rendah < 1 Tahun

Pendapatan

Tetap Hasil investasi berkala yang lebih kompetitif dibandingkan deposito

Sedang Sedang > 1 Tahun

Campuran Pertumbuhan investasi dan

pendapatan di atas deposito Tinggi Agak Tinggi Agak > 1 Tahun Saham Hasil investasi optimal

dengan risiko terdiversifikasi

Tinggi Tinggi > 1 Tahun

Sumber : Parluhutan Situmorang dkk, 2010:18

Selain empat jenis reksadana tersebut, masih ada reksadana jenis

khusus atau reksadana struktur khusus yang merupakan reksadana yang

memilki tujuan dan kebijakan investasi dengan struktur tertentu dan

karakteristik khusus yang berbeda dengan reksadana yang saat ini telah

diatur dalam peraturan Bapepam-LK. Namun tidak bertentangan dengan

peraturan perundang-undangan lainnya dibidang pasar modal (Parluhutan

Situmorang dkk., 2010:13).

Sejumlah produk reksadana khusus itu diantaranya adalah reksadana

dengan perlindungan atau reksadana terproteksi, reksadana dengan

penjaminan, reksadana indeks, reksadana penyertaan terbatas, dan juga

31 mekanisme pembeliannya dilakukan dengan mekanisme perdagangan saham

di Bursa Efek Indonesia, berbeda dengan reksadana lainnya yang bisa dibeli

langsung kepada manajer investasi (Parluhutan Situmorang dkk., 2010:14).

6. Mekanisme Kerja Reksadana

Gambar 2.2

Mekanisme Kerja Reksadana

Sumber : Parluhutan Situmorang dkk, 2010:56

Dari gambar di atas, bisa dijelaskan urutan proses atau mekanisme

kerja sebuah reksadana, penjelasannya adalah sebagai berikut (Parluhutan

Situmorang dkk, 2010:57) :

1. Permohonan pembelian atau penjualan kembali unit penyertaan

2. Penyetoran dana pembelian unit penyertaan atau pembayaran hasil

penjualan kembali

PEMODAL INVESTASI MANAJER

32 5. Konfirmasi transaksi

6. Perintah penyelesaian transaksi

7. Penyelesaian transaksi dan penyimpanan harta

8. Informasi NAB per unit secara harian melalui media massa

9. Laporan valuasi harian dan bulanan

10.Laporan bulanan kepada BAPEPAM

7. Alokasi Biaya Reksadana

Reksadana memiliki tiga komponen biaya (Pratomo dan Nugraha,

2005:87) :

a. Biaya yang Menjadi Beban Manajer investasi.

Biaya ini merupakan biaya persiapan pembentukan reksadana

seperti biaya pembuatan kontrak investasi kolektif dan

dokumen-dokumen saat reksadana di daftarkan ke Bapepam. Biaya terbesar pada

umumnya meliputi imbal jasa notaris, konsultan hukum serta akuntan

publik. Biaya lainnya meliputi penerbitan prospektus dan formulir yang

diperlukan sebelum penawaran umum serta biaya promosi lainnya.

b. Biaya yang Menjadi Beban Reksadana.

Biaya yang dikenakan kepada reksadana adalah :

1) Imbal jasa Manajer Investasi yang besarnya antara 1% - 2,5% per

tahun dari NAB Reksadana.

2) Biaya transaksi efek seperti komisi pialang, biaya transfer, biaya

33 3) Imbal jasa akuntan publik, notaris serta konsultan hukum.

4) Imbal jasa bank kustodian yang besarnya antara 0,15% - 0,25% per

tahun dari NAB Reksadana.

5) Biaya pengiriman laporan bulanan, pembuatan serta pengiriman

prospektus.

6) Biaya pajak. Biaya-biaya ini sudah termasuk dalam perhitungan

NAB/unit harian yang dilakukan oleh bank kustodian sehingga

perubahan NAB perunit penyertaan yang diumumkan setiap hari

sudah merupakan hasil dari investasi bersih yang diperoleh investor

(sebelum biaya pembelian dan penjualan kembali)

c. Biaya yang Menjadi Beban Investor.

1) Biaya Pembelian. Biaya yang dikenakan setiap kali investor

melakukan pembelian unit penyertaan yang besarnya berkisar

antara 1% - 3% dari harga unit penyertaan. Namun manajer

investasi dapat memberikan diskon tertentu bagi investor dengan

jumlah investasi tertentu.

2) Biaya Penjualan Kembali. Biaya ini dikenakan setiap kali investor

melakukan penjualan kembali unit penyertaan yang dimilki dan

besarnya berkisar antara 0 – 2% dari nilai transaksi. Umumnya

smakin lama periode investasi maka semakin kecil biaya penjualan

kembali yang dikenakan.

3) Biaya Pengalihan. Biaya ini dikenakan kepada investor ketika

34 reksadana ke reksadana lain. Biaya ini meliputi biaya penjualan

kembali pada saat keluar dari reksadana, kemudian dikenakan

biaya pembelian kembali pada saat masuk reksadana lainnya.Hal

ini tidak perlu terjadi jika relokasi dana tersebut dilakukan manajer

investasi yang sama. Adapun besarnya biaya pengalihan berkisar

antara 0,5% - 1% dari nilai transaksi.

8. Keunggulan dan Manfaat Investasi di Reksadana

Dibandingkan instrumen investasi lain, investasi di reksadana memilki

keunggulan, dan manfaat sebagai berikut (Parluhutan Situmorang dkk.,

2010:9) :

a. Para pemodal tak perlu memonitor aktivitas perdagangan saham,

investasi mereka diurus oleh manajer investasi. Dengan begitu

reksadana sangat cocok bagi pemodal yang baru akan melakukan

investasi di portofolio efek untuk pertama kalinya.

b. Mendapat deviden dan bunga.

c. Distribusi laba kapital.

d. Diversifikasi investasi dan penyebaran risiko sehingga risiko

berinvestasi di reksadana pun relatif lebih kecil dibanding investasi

langsung seperti pada saham, obligasi, valas, atau lainnya.

e. Biaya rendah karena reksadana merupakan kumpulan dari banyak

pemodal dan dikelola secara profesional.

35 g. Likuiditas terjamin karena pemodal dapat mencairkan kembali saham

atau penyertaannya setiap saat sesuai ketetapan yang dibuat

masing-masing reksadana sehingga memudahkan investor mengelola kasnya.

h. Pengelolaan portofolio yang profesional oleh manajer investasi yang

andal.

9. Risiko Investasi di Reksadana

Risiko investasi pada reksadana diantaranya adalah sebagai berikut

(Parluhutan Situmorang dkk., 2010:11) :

a. Berkurangnya nilai unit penyertaan, dipengaruhi oleh turunnya harga

dari efek yang menjadi bagian portofolio reksadana. Ini mengakibatkan

turunnya nilai unit penyertaan. .

b. Risiko Likuiditas. penjualan kembali (redemption) sebagian besar unit

penyertaan oleh pemilik kepada manajer investasi secara bersamaan

dapat menyulitkan manajer investasi dalam menyediakan uang tunai

bagi pembayaran tersebut.

c. Risiko politik dan ekonomi. Perubahan kebijakan di bidang politik dan

ekonomi dapat mempengaruhi kinerja perusahaan tidak terkecuali

perusahaan yang telah listing di bursa efek. Hal tersebut jelas akan

mempengaruhi harga efek yang termasuk dalam portofolio reksadana.

d. Aset perusahaan tidak di lindungi. Aset perusahaan reksadana sebagian

besar adalah sekuritas yang terdiri atas hak dan klaim hukum terhadap

36 memilki wujud fisik sekalipun pemilikan bisa dibuktikan oleh

surat-surat berharga yang disimpan pada kustodian. Perlindungan terhadap

aset reksadana dari risiko pencurian, kehilangan, serta penyalahgunaan

adalah hal yang sangat penting.

e. Nilai aset perusahaan tidak bisa ditetapkan secara tepat sehingga NAB

dari suatu saham reksadana tidak bisa dihitung dengan akurat.

f. Risiko Wanprestasi. Resiko yang timbul apabila rekan usaha manajer

investasi gagal memenuhi kewajibannya. Rekan usaha dapat termasuk

tetapi tidak hanya terbatas pada emiten, pialang, bank kustodian dan

agen penjual. Melainkan semua pihak yang terikat dengan kewajiban

terhadap perusahaan reksadana (Burhanuddin Susanto, 2009: 92).

C. Nilai Tukar Mata Uang

Menurut Faisal dalam Manurung dkk.(2008 : 6), nilai tukar ialah harga

suatu mata uang yang diekspresikan terhadap mata uang lainnya. Nilai tukar

dapat dipresentasikan sebagai sejumlah mata uang lokal yang dibutuhkan untuk

membeli satu unit mata uang asing. Menurut Keown dkk (2005:777) Exchange

Rate is the price of foreign currency stated in terms of the domestic or home

currency.

Nilai tukar mata uang atau yang sering disebut dengan kurs adalah harga

satu unit mata uang asing dalam mata uang domestik, atau dapat juga dikatakan

harga mata uang domestik terhadap mata uang asing. Sebagai contoh nilai

37 Amerika (USD) dalam Rupiah (Rp), atau dapat juga sebaliknya diartikan harga

satu Rupiah terhadap satu USD. Kurs ini dipertahankan sama disemua pasar

melalui arbitrase. Arbitrase valuta asing adalah pembelian mata uang asing bila

harganya rendah dan menjualnya bila harganya tinggi (Mugi Raharjo,

2009:29).

Resiko nilai kurs merupakan resiko yang timbul akibat pengaruh

perubahan nilai tukar mata uang domestik dengan nilai tukar mata uang negara

lain (asing). Perusahaan yang menggunakan mata uang asing dalam

menjalankan aktivitas operasional dan investasinya akan menghadapi resiko

nilai tukar (kurs). Perubahan nilai tukar yang tidak diantisipasi oleh perusahaan

akan berpengaruh terhadap nilai perusahaan (Salvatore Dominick, 1997:140).

1. Teori Kurs

a. Teori Keseimbangan Suku Bunga (Theory of Intereset Rate Parity)

Teori IRP menyatakan bahwa perbedaan tingkat bunga

(sekuritas) pada International Money Market akan cenderung sama

dengan forward rate premium atau discount. (Hamdy Hady, 2005:60)

Dengan kata lain, berdasarkan teori IRP akan dapat diperkirakan

berapa perubahan forward rate (FR) dibandingkan dengan spot rate

(SR) jika terdapat perbedaan tingkat bunga, misalnya antara tingkat

bunga di dalam negeri dengan di negara lain. Dengan demikian

seorang investor akan dapat menentukan dalam mata uang atau valuta

38 Kondisi di mana tingkat rate of return yang ditawarkan dalam

berbagai valuta asing adalah sama bila dihitung dengan satu satuan

yang sama yang disebut kondisi paritas tingkat bunga (interest parity).

b. Teori Keseimbangan Daya Beli (Theory of Purchasing Power Parity)

Pertama kali dikemukakan oleh David Ricardo pada tahun 1817

dan kemudian dikembangkan oleh Gustav Cassel pada tahun 1916.

Prinsip Paritas Daya Beli, dipopulerkan oleh seorang ekonom Swedia

(Levi, 2001:85), dinyatakan bahwa kurs antara dua mata uang dari dua

negara, sama dengan nisbah atau rasio tingkat harga kedua negara yang

bersangkutan.

Teori ini mendasari logika bahwa mata uang dalam standar kertas

tidak mempunyai nilai intrinsik atau dapat dikatakan tidak didukung

dan dikaitkan nilainya dengan suatu komoditi tertentu yang dijadikan

standar sehingga nilai tersebut di dalam negeri ditentukan oleh

kemampuan daya belinya.

c. International Fischer Effect Theory (IFE)

Menurut Hamdy Hady (2005:62) jika semua kondisi lainnya

tetap (ceteris paribus), kenaikan perkiraan titik inflasi suatu saat pada

akhirnya akan menimbulkan kenaikan titik bunga dari simpanan mata

uang negara yang bersangkutan. Begitu pula sebaliknya, penurunan

perkiraan inflasi (tingkat inflasi di masa yang akan datang) pada

39

2. Sistem Nilai Tukar

Pada dasarnya terdapat tiga sistem nilai tukar, yaitu: Pertama, fixed

exchange rate atau sistem nilai tukar tetap. Kedua, floating exchange rate

atau sistem nilai tukar mengambang Ketiga, managed floating axchange

rate atau sistem nilai tukar mengambang terkendali (Mugi Rahardjo,

2009:109-111).

a. Sistem Nilai Tukar Tetap

Pada sistem nilai tukar ini, nilai tukar atau kurs suatu mata uang

terhadap mata uang lain ditetapkan pada nilai tertentu, misal; nilai

tukar mata uang rupiah terhadap mata uang dolar Amerika adalah

Rp.8000 per dolar. Pada sistem nilai tukar ini bank sentral akan siap

menjual atau membeli kebutuhan devisa untuk mempertahankan nilai

tukar yang ditetapkan pemerintah, sebab, sebetulnya nilai tukar mata

uang dengan mata uang lain bergantung atas permintaan dan

penawaran mata uang itu sendiri. Apabila nilai tukar tersebut tidak lagi

dapat dipertahankan, maka bank sentral dapat melakukan devaluasi

ataupun revaluasi atas nilai tukar yang ditetapkan.

Devaluasi adalah kebijakan yang diambil oleh pemerintah pada

suatu negara untuk secara sepihak menurunkan nilai tukar mata uang

negara tersebut terhadap mata uang lainnya; misal nilai tukar rupiah

yang semula ditetapkan sebesar Rp.8000 per dolar AS diturunkan

menjadi Rp.9000 per dolar AS. Sebaliknya, revaluasi adalah kebijakan