BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka 2.1.1. Likuiditas

a. Pengertian Likuiditas

Secara umum pengertian likuiditas adalah kemampuan perusahaan untuk membayar hutang-hutangnya yang jatuh tempo.

Menurut Munawir (2002 : 31) defenisi likuiditas adalah sebagai berikut “ likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih”.

Menurut Riyanto (2001 : 25) “masalah likuiditas adalah masalah kemampuan suatu perusahaan untuk kewajiban finansialnya yang akan segera harus dipenuhi. Jumlah alat-alat pembayaran (alat-alat likuid) yang dimiliki oleh suatu perusahaan pada saat tertentu merupakan “kekuatan membayar” (Zahlungskraft) dari perusahaan yang bersangkutan. Suatu perusahaan yang mempunyai “kekuatan membayar” belum tentu dapat memenuhi segala kewajiban finansilnya yang harus segera dipenuhi atau dengan kata lain perusahaan tersebut belum tentu mempunyai “kemampuan membayar” (Zahlungsfahigkeit).

perusahaan untuk memperoleh keuntungan ataupun kesempatan untuk mendapatkan keuntungan.

Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan “likuid” yang artinya perusahaan mempunyai aset lancar yang lebih besar dari pada kewajiban lancar. Tetapi apabila yang terjadi sebaliknya, berarti perusahaan dalam keadaan “ilikuid”. Secara khusus jika ditinjau dari kebijakan yang dilakukan manajer dalam mengatur aset perusahaan, maka likuiditas dapat diartikan sebagai proporsi dari aset perusahaan yang diinvestasikan ke dalam kas dan marketable securities (surat berharga) (Kim et al, 1998).

untuk berjaga-jaga. Pada kondisi perusahaan memiliki kesempatan untuk melakukan investasi pada aktivitas-aktivitas yang dapat memberikan keuntungan atau peningkatan nilai perusahaan, mungkin manajer memutuskan untuk melakukan investasi tersebut, dana yang dikeluarkan untuk mendanai kegiatan investasi ini merupakan dana yang disediakan untuk tujuan investasi.

b. Arti Penting Likuiditas Bagi Perusahaan.

Arti pentingnya aspek likuiditas bagi setiap perusahaan, akan dirasakan pada berbagai akibat yang merugikan atau tidak dapat digunakannya kesempatan untuk memperoleh laba, apabila suatu perusahaan berada pada keadaan yang tidak likuid. Akibat dari kemungkinan kerugian atau tidak dapat kesempatan untuk memperoleh laba dikarenakan suatu perusahaan tersebut dalam keadaan illiquid dapat digambarkan sebagai berikut :

2) Bagi para pemilik perusahaan, keadaan illikuid berarti mengurangi kesempatan memperoleh keuntungan yang lebih besar, atau kehilangan control terhadap sebagian atau seluruh modal yang diinvestasikan.

3) Bagi para kreditor perusahaan, keadaan illikuid dari perusahaan yang diberi pinjaman/kredit, berarti penundaan pengumpulan atas bunga dan pokok pinjaman yang diberikan. Keadaan ini berarti sebagai suatu awal kerugian yang akan diterima atas sebagian atau seluruh jumlah bunga dan pokok pinjaman tersebut bagi kreditor yang bersangkutan.

4) Para pelanggan seperti halnya para supplier atas barang-barang dan jasa bagi perusahaan, akan terpengaruh berupa keadaan ketidakmampuan perusahaan yang illikuid dalam melaksanakan ketentuan-ketentuan yang telah disepakati dalam kontrak, atau kehilangan arti (manfaat) dalam hubungannya dengan perusahaan yang tidak likuid sebagai supplier bagi langganan yang bersangkutan.

5) Perusahaan tidak dapat memanfaatkan kesempatan potongan harga untuk pembelian tunai yang ditawarkan oleh supplier. Akibatnya perusahaan terpaksa beroperasi pada tingkat harga yang tinggi, sehingga mengurangi kesempatan untuk memperoleh laba yang besar.

cukup untuk membayar kewajiban-kewajiban jangka pendeknya yang telah jatuh tempo maka eksistensi perusahaan tersebut akan disangsikan.

c. Pengukuran Likuiditas dengan Rasio Lancar (Current ratio)

Dalam penelitian ini, untuk menilai likuiditas perusahaan digunakan current ratio sebagai alat untuk menganalisa dan menilai posisi likuiditas perusahaan. Current ratio dipilih sebagai alat untuk mengukur likuiditas dalam penelitian ini berdasarkan pertimbangan bahwa ratio ini melibatkan inventory didalamnya, mengingat bahwa perusahaan makanan dan minuman dan perusahaan farmasi kegiatannya adalah menjual barang-barang untuk dikonsumsi, dan jenis barang-barang yang dijual juga berbagai macam produk sehingga rasio ini dapat digunakan untuk mengetahui sejauh mana kesanggupan perusahaan makanan dan minuman serta perusahaan farmasi untuk memenuhi tuntutan kreditor jangka pendek dengan menggunakan aset lancar yang diperkirakan dapat segera menjadi uang tunai. Current ratio dapat digunakan untuk melihat sampai dimanakah perusahaan memiliki kemampuan membayar kewajibannya. Semakin besar Current ratio perusahaan, maka semakin baiklah posisi kreditor, karena kemungkinan perusahaan membayar kewajiban jangka pendeknya tepat waktu sangat besar.

𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝑅𝑅𝑅𝑅𝐶𝐶𝑅𝑅𝑅𝑅 = Aset Lancar (𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶 𝐴𝐴𝐴𝐴𝐶𝐶𝐶𝐶)

Hutang Lancar (𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶 𝐿𝐿𝑅𝑅𝑅𝑅𝐿𝐿𝑅𝑅𝐿𝐿𝑅𝑅𝐶𝐶𝑅𝑅𝐶𝐶𝐴𝐴 ) X 100%

Menurut Riyanto (1997 : 2008), apabila kita mengukur tingkat likuiditas dengan menggunakan Current ratio sebagai alat pengukurnya, maka tingkat likuiditas atau current ratio suatu perusahaan dapat dipertinggi dengan jalan sebagai berikut :

1) Dengan hutang lancar atau current liabilities tertentu, diusahakan untuk menambah aset lancar atau current assets.

2) Dengan aset lancar tertentu, diusahakan untuk mengurangi jumlah hutang lancar.

3) Dengan mengurangi jumlah hutang lancar bersama-sama dengan mengurangi aset lancar.

d. Faktor- Faktor yang Mempengaruhi Likuiditas

Tingkat Likuiditas suatu perusahaan dapat dipengaruhi oleh berbagai macam faktor, Kim et al (1998 : 349) mengatakan bahwa faktor-faktor yang dapat mempengaruhi likuiditas perusahaan, adalah :

1) Cost of External Financing

perusahaan (firm size) dan kesempatan bertumbuh (growth opportunities) untuk mengukur faktor Cost of External Financing tersebut. Barclay dan simth (1996, dalam Kim et al., 1998) mengemukakan argumen bahwa, cost of external financing yang dihadapi oleh perusahaan-perusahaan besar relatif lebih rendah dibanding dengan perusahaan-perusahaan kecil, hal ini disebabkan perusahaan besar lebih mampu mencapai economic of scale terutama jika dikaitan dengan biaya tetap pada saat melakukan emisi saham.

2) Cash Flow Uncertainly

Cash flow uncertainly atau ketidak pastian arus kas dapat menentukan keputusan manajer dalam menentukan tingkat likuiditas perusahaan. Perusahaan-perusahaan dengan tingkat ketidak pastian arus kas yang tinggi akan cenderung melakukan investasi dalam aset yang likuid dengan jumlah yang besar.

3) Current and Future investment opportunities

Current and Future investment opportunities adalah kesempatan investasi yang dihadapi perusahaan, baik saat ini maupun saat mendatang. Current and Future investment opportunities ini dapat mempengaruhi manajemen dalam memutuskan kebijakan likuiditasnya. Berkaitan dengan Current and Future investment opportunities ini manajemen akan mempertimbangkan apakah lebih baik melakukan investasi dalam bentuk aset tetap atau melakukan investasi dalam aset yang likuid.

Transaction Demand for Liquidity ini berkaitan dengan dana atau kas yang diperlukan perusahaan untuk tujuan transaksi. Faktor Transaction Demand for Liquidity ini juga merupakan faktor yang dipertimbangkan manajemen dalam menentukan likuiditas perusahaan. Tingkat kemampuan suatu perusahaan untuk dapat membayar hutang-hutang jangka pendeknya sering disebut sebagai likuiditas. Kemampuan untuk membayar hutang jangka pendek dari suatu perusahaan terletak pada atau diukur dari kemampuannya untuk mendapatkan kas (alat pembayaran) atau kemampuannya untuk mengkonversikan aset non kas menjadi kas.

2.1.2.Ukuran Perusahaan (Firm Size)

dikatakan bahwa perusahaan dengan ukuran besar memiliki kesempatan lebih besar untuk memenangkan persaingan atau bertahan dalam industri.

Ukuran perusahaan juga dapat mencerminkan tinggi dan rendahnya aktivitas operasional dan aktivitas investasi perusahaan, pada umumnya apabila semakin besar ukuran suatu perusahaan maka semakin besar pula kegiatan operasional dan kegiatan investasi perusahaan tersebut. Kegiatan operasional dan kegiatan investasi didalam perusahaan tersebut secara langsung dapat mempengaruhi tingkat likuditas suatu perusahaan, sehingga dapa disimpulkan adanya hubungan antara ukuran perusahaan dengan tingkat likuiditas suatu perusahaan.

Maka ukuran perusahaan dapat diukur dengan menggunakan formula :

Ukuran Perusahaan = Total Asset Perusahaan

2.1.3. Return Spread

dimilikinya dari pada menyimpan dana tersebut di bank. Laba inilah yang mendorong manajemen untuk meningkatkan likuiditasnya agar dana yang berada di kas tinggi, sehingga dana itu dapat digunakan untuk mendanai investasi pada saat diperlukan.

Menurut Kustiadi (2006), return spread yaitu : Selisih antara profitabilitas perusahaan dengan suku bunga bank, jika spread tersebut tinggi maka likuiditasnya juga tinggi. Pada kondisi spread tinggi berarti perusahaan memperoleh profit yang lebih besar dibanding suku bunga bank, artinya perusahaan lebih baik menggunakan dana untuk investasi dari pada menanam dananya di bank. Menurut Kim et al (1998 :349) Return spread adalah “selisih antara return yang dihasilkan oleh asset perusahaan dengan return aset bebab risiko”.

Dalam penelitian ini aset bebas risiko diproxy dengan surat berharga Bank Indonesia (SBI). Sedangkan return yang dihasilkan oleh aset perusahaan diproxy dengan ROA (Return On Asset). Mengacu pada formula yang digunakan oleh Kim et al. (1998: 349), maka formula yang digunakan untuk menghitung return spread adalah sebagai berikut:

Return Spread = ROA - suku bunga SBI

2.1.4.Debt To Asset Ratio

Perusahaan memperoleh sumber pendanaan dari dua sumber yaitu kreditor pihak luar) dan para pemegang saham. Rasio leverage atau rasio solvabilitas merupakan rasio yang menunjukkan seberapa besar asset perusahaan dibiayai dengan hutang. Artinya seberapa besar beban hutang yang ditanggung perusahaan dibandingkan dengan aset yang dimiliki perusahaan. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dilikuidasi atau dibubarkan.

Rasio leverage yang menjadi fokus penelitian ini adalah debt to asset ratio. Menurut Kasmir (2008 : 156), debt to asset ratio merupakan rasio hutang yang digunakan untuk mengukur perbandingan antara total hutang dengan total aset. Dengan kata lain, seberapa besar asset perusahaan dibiayai oleh hutang atau seberapa besar hutang perusahaan berpengaruh terhadap pengelolaan aset. Semakin tinggi rasio ini maka perusahaan semakin tidak likuid karena pendanaan dari luar terlalu banyak dan perusahaan harus mengeluarkan banyak uang kas untuk pengembaliannya.

Rumus untuk mencari debt to asset ratio adalah :

𝐷𝐷𝐶𝐶𝐿𝐿𝐶𝐶

𝐶𝐶𝑅𝑅

𝑅𝑅𝐴𝐴𝐴𝐴𝐶𝐶𝐶𝐶

𝐶𝐶𝑅𝑅𝐶𝐶𝑅𝑅𝑅𝑅

=

𝑇𝑇𝑅𝑅𝐶𝐶𝑅𝑅𝐿𝐿 𝐷𝐷𝐶𝐶𝐿𝐿𝐶𝐶2.1.5.Arus Kas Operasi

Kas merupakan aktiva yang paling likuid serta menawarkan likuiditas dan fleksibilitas bagi perusahaan. Kas merupakan awal sekaligus akhir siklus operasi perusahaan. Aktivitas operasi perusahaan melibatkan konversi kas menjadi berbagai aktiva (seperti persediaan) yang digunakan untuk menghasilkan piutang dari penjualan kredit. Siklus operasi menjadi lengkap saat kas kembali ke perusahaan melalui proses penagihan, yang memungkinkan dimulainya siklus operasi baru. Sesungguhnya kas merupakan ukuran akhir profitabilitas, kas lah yang digunakan untuk membayar utang, mengganti peralatan, memperluas fasilitas, dan membayar dividen. Dengan demikian, analisis arus kas masuk dan arus kas keluar perusahaan dapat membantu menilai salah satunya likuiditas.

2.1.6.Perputaran Modal Kerja

Menurut Jumingan (2005 : 66), terdapat dua defenisi modal kerja yang lazim dipergunakan, yakni sebagai berikut :

1) Modal kerja adalah kelebihan asset lancar terhadap hutang jangka pendek. Kelebihan ini diebut modal kerja bersih (net working capital). Defenisi ini bersifat kualitatif karena menunjukkan kemungkinan tersedianya asset lancar yang lebih besar dari pada hutang jangka pendek dan menunjukkan tingkat keamanan bagi kreditur jangka pendek serta menjamin kelangsungan usaha di masa mendatang.

2) Modal kerja adalah jumlah dari asset lancar. Jumlah ini merupakan modal kerja bruto (gross working capital). Defenisi ini bersifat kuantitatif karena menunjukkan jumlah dan yang digunakan untuk maksud-maksud operasi jangka pendek. Waktu tersedianya modal kerja akan terganttung pada macam dan tingkat likuiditas dari unsur-unsur aset lancar misalnya kas, surat berharga, piutang dan persediaan.

Menurut Wild (2005 :186),” modal kerja adalah selisih aktiva lancar setelah dikurangi dengan kewajiban lancar”. Menurut Brigham (2001 : 150), modal kerja adalah investasi perusahaan pada aktiva jangka pendek yaitu kas, sekuritas yang mudah dipasarkan, persediaan, dan piutang usaha.

1) Melindungi perusahaan dari akibat buruk berupa turunnya nilai aset lancar, seperti adanya kerugian karena debitur tidak membayar, turunnya nilai persediaan karena harganya merosot.

2) Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban jangka pendeknya tepat waktu.

3) Memungkinkan perusahaan untuk dapat membeli barang dengan tunai sehingga dapat mendapatkan potongan harga.

4) Menjamin perusahaan memiliki credit standing dan dapat mengatasi peristiwa yang tidak dapat diduga seperti kebakaran, pencurian, dan sebagainya.

5) Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya.

6) Memungkinkan perusahaan dapat memberikan syarat kredit yang menguntungkan kepada pelanggan.

7) Memungkinkan perusahaan dapat beroperasi dengan lebih efisien karena tidak ada kesulitan dalam memperoleh bahan baku, jasa, dan suplai yang dibutuhkan.

Menurut Ahmad (2002 : 8), perputaran modal kerja dapat dihitung dengan menggunakan rumus :

Perputaran Modal Kerja = Total Penjualan

Modal kerja Bersih x 100%

Modal kerja bersih diperoleh dari aset lancar – hutang lancar.

2.1.7.Perputaran Piutang

Sebagian besar keberhasilan perusahaan diukur berdasarkan tingkat financialnya yang dicapai, dalam situasi yang semakin kompetitif ini sering kali perusahaan melakukan penjualan secara kredit sebagai salah satu alternatif yang dapat digunakan untuk meningkatkan volume penjualan yang pada akhirnya dapat meningkatkan profitabilitas dan likuiditas perusahaan. kebijakan ini diambil dengan harapan dapat meningkatkan volume penjualan, meskipun selanjutnya akan memunculkan piutang bagi perusahaan.

Perputaran piutang merupakan periode terikatnya modal dalam piutang yang tergantung kepada syarat pembayarannya. Makin lunak atau makin lama syarat pembayarannya, berarti makin lama modal terikat pada piutang, yang berarti bahwa tingkat perputarannya selama periode tertentu adalah makin rendah (Riyanto, 2001 : 90). Jika tingkat perputaran piutang tinggi, maka semakin cepat piutang tersebut menjadi uang kas dan bisa digunakan untuk membiayai kewajiban jangka pendeknya, jadi semakin tinggi perputaran piutang maka likuiditasnya perusahaan juga semakin tinggi.

Rumus dari perputaran piutang (Recevable Turnover) adalah (Sawir, 2001 :16 ) :

Receivable Turnover = Penjualan

Piutang Rata−rata

x

100%2.2.Penelitian Terdahulu

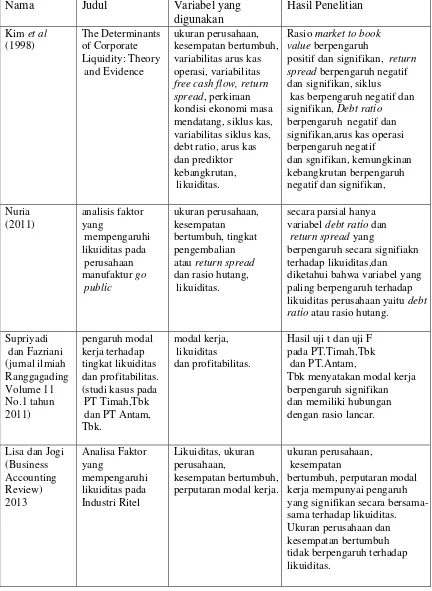

Beberapa penelitian terdahulu yang pernah dilakukan oleh peneliti lain yang berkaitan dengan analisis faktor likuiditas perusahaan antara lain :

prediktor kebangkrutan. Penelitian ini dilakukan terhadap 915 perusahaan manufaktur di AS dengan periode pengamatan tahun 1975-1994. Metode analisis data yang digunakan adalah regresi linier berganda. Hasil penelitian yang dilakukan oleh Kim et al (1998) ini menunjukkan bahwa : (1) Rasio market to book value berpengaruh positif dan signifikan, hal ini berarti semakin besar rasio market to book value maka likuiditas perusahaan akan semakin tinggi. (2) return spread berpengaruh negatif dan signifikan, hal ini berarti semakin tinggi spread return antara return aktiva bebas resiko dengan return aktiva maka likuiditas perusahaan juga akan semakin tinggi, (3) siklus kas berpengaruh negatif dan signifikan, hal ini berarti semakin tinggi siklus kas maka likuiditas perusahaan juga semakin tinggi, (4) Debt ratio berpengaruh negatif dan signifikan, hal ini berarti semakin besar Debt Ratio perusahaan maka perusahaan akan cenderung menggunakan likuiditas yang tinggi pula, (5) arus kas operasi berpengaruh negatif dan signifikan, hal ini menunjukkan semakin tinggi arus kas perusahaan maka likuiditas perusahaan juga akan semakin tinggi, (6) kemungkinan kebangkrutan berpengaruh negatif dan signifikan, hal ini menunjukkan jika kemungkinan kebangkrutan yang dihadapi perusahaan semakin tinggi, maka likuiditas perusahaan akan cenderung rendah.

spread dan rasio hutang terhadap likuiditas perusahaan. adapun variabel yang digunakan dalam penelitian ini adalah : (1) ukuran perusahaan, (2) kesempatan bertumbuh, (3) return spread, (4) dan debt ratio. Dan metode analisis data yang digunakan dalam penellitian ini adalah analisis regresi linier berganda. Dan hasil dari penelitian ini adalah secara parsial hanya variabel debt ratio dan return spread yang berpengaruh secara signifikan terhadap likuiditas perusahaan dengan signifikan kurang dari 0.05 yaitu 0.047 dan 0.022. dan dalam penelitian ini diketahui bahwa variabel yang paling berpengaruh terhadap likuiditas perusahaan yaitu debt ratio atau rasio hutang.

4. Penelitian yang dilakukan oleh Lisa dan Jogi yang terdapat dalam Business Accounting Review, mengenai analisa faktor yang mempengaruhi likuiditas pada 25 perusahaan yang bergerak dalam industri Ritel , penelitian ini menggunakan beberapa variabel kontrol yang meliputi ukuran perusahaan, kesempatan bertumbuh, perputaran modal kerja. Hasil dari penelitian ini secara simultan atau uji F bahwa ukuran perusahaan, kesempatan bertumbuh dan perputaran modal kerja mempunyai pengaruh yang signifikan secara bersama-sama terhadap likuiditas. Sedangan dalam hasil uji t menunjukkan bahwa perputaran modal kerja berpengaruh terhadap likuiditas, sedangkan ukuran perusahaan dan kesempatan bertumbuh tidak berpengaruh terhadap likuiditas perusahaan.

6. Dalam penelitian yang dilakukan oleh Yohanes (2011), bertujuan untuk memepelajari pengaruh dari ukuran perusahaan, kesempatan bertumbuh, return spread, dan rasio hutang terhadap likuiditas perusahaan manufaktur yang go public. Analisis data sample yang digunakan dalam penelitian ini adalah persamaan regresi linier berganda. Dalam hasil penelitian ini menunjukkan bahwa ukuran perusahaan, berpengaruh negatif signifikan terhadap likuiditas, rasio kesempatan bertumbuh tidak berpengaruh terhadap likuiditas perusahaan, rasio return spread berpengaruh positif signifikan terhadap likuiditas dan debt ratio berpengaruh negatif signifkan terhadap likuiditas perusahaan.

Tabel 2.2. variabilitas arus kas operasi, variabilitas free cash flow, return spread, perkiraan kondisi ekonomi masa

positif dan signifikan, return spread berpengaruh negatif dan signifikan, siklus kas berpengaruh negatif dan signifikan, Debt ratio berpengaruh negatif dan signifikan,arus kas operasi berpengaruh negatif

dan sgnifikan, kemungkinan kebangkrutan berpengaruh

secara parsial hanya variabel debt ratio dan

return spread yang

berpengaruh secara signifiakn terhadap likuiditas,dan diketahui bahwa variabel yang paling berpengaruh terhadap likuiditas perusahaan yaitu debt ratio atau rasio hutang.

Supriyadi

Melvatanti

perputaran modal kerja dan return spread mempunyai pengaruh positif dan tidak signifikan terhadap likuiditas pada perusahaan otomotif. Yohanes listed di Bursa Efek indonesia Periode rasio return spread berpengaruh positif signifikan terhadap likuiditas dan debt ratio berpengaruh negatif signifkan terdaftar di Bursa Efek indonesia

secara simultan total aktiva, perputaran modal kerja dan arus kas operasi berpengaruh secara signifikan, secara parsial, total aktiva, perputaran modal kerja dan arus kas operasi tidak berpengaruh secara signifikan terhadap likuiditas perusahaan.

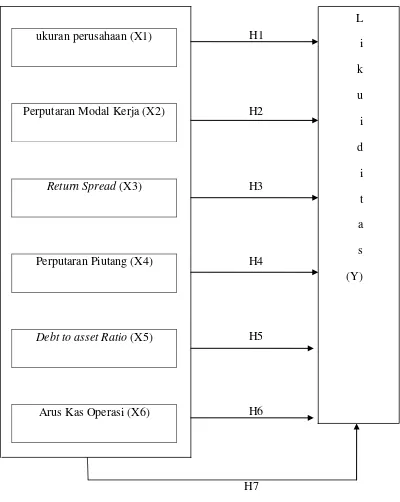

2.3.Kerangka Konseptual

H1

H2

H3

H4

H5

H6

H7

Gambar 2.3. Kerangka Konseptual ukuran perusahaan (X1)

Perputaran Modal Kerja (X2)

Return Spread (X3)

Perputaran Piutang (X4)

Debt to asset Ratio (X5)

Arus Kas Operasi (X6)

Ukuran perusahaan juga dapat mencerminkan tinggi dan rendahnya aktivitas operasional dan aktivitas investasi perusahaan, pada umumnya apabila semakin besar ukuran suatu perusahaan maka semakin besar pula kegiatan operasional dan kegiatan investasi perusahaan tersebut. Kegiatan operasional dan kegiatan investasi didalam perusahaan tersebut secara langsung dapat mempengaruhi tingkat likuditas suatu perusahaan, sehingga dapat disimpulkan adanya hubungan antara ukuran perusahaan dengan tingkat likuiditas suatu perusahaan. Penelitian yang dilakukan oleh Kim et al di tahun 1998 menunjukkan bahwa ukuran perusahaan berpengaruh signifikan terhadap likuiditas perusahaan.

Penelitian yang dilakukan oleh Lisa dan Jogi yang terdapat dalam Business Accounting Review, menunjukkan bahwa perputaran modal kerja berpengaruh terhadap tingkat likuiditas perusahaan.

Return spread adalah selisih antara bunga yang diterima dari bank seandainya dana yang dimiliki perusahaan disimpan di bank dengan hasil atau return yang diterima jika dana yang dimiliki oleh perushaan digunakan untuk mendanai investasi. Apabila spread (selisih) tinggi, yaitu profit yang diterima perusahaan lebih tinggi dari tingkat suku bunga bank, maka lebih baik perusahaan menginvestasikan dana yang dimilikinya dari pada menyimpan dana tersebut di bank. Laba inilah yang mendorong manajemen untuk meningkatkan likuiditasnya. Dalam penelitian Yohanes pada tahun 2011 menunjukkan bahwa return spread berpengaruh positif signifikan terhadap tingkat likuiditas perusahaan.

Debt to asset ratio merupakan rasio hutang yang digunakan untuk mengukur perbandingan total hutang dengan total aset. Semakin tinggi rasio ini maka perusahaan semakin tidak likuid karena pendanaan dari luar terlalu banyak dan perusahaan harus mengeluarkan banyak uang kas untuk pengembaliannya. Dalam penelitian yang telah dilakukan oleh Nuria pada tahun 2011 menunjukkan bahwa debt ratio atau rasio hutang adalah variabel yang paling berpengaruh terhadap tingkat likuiditas perusahaan.

Kas merupakan aktiva yang paling likuid serta menawarkan likuiditas dan fleksibilitas bagi perusahaan. Kas merupakan awal sekaligus akhir siklus operasi perusahaan. Laporan arus kas melaporkan penerimaan kas dan pembayaran kas berdasarkan aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan yang merupakan aktivitas utama dalam bisnis perusahaan. Arus kas dari operasi sering dikaitkan dengan laba bersih untuk menilai kualitasnya. Arus kas dari operasi meliputi elemen pendanaan serta bermanfaat untuk evaluasi dan proyeksi likuiditas jangka pendek maupun solvabilitas jangka panjang (Wild, 2005 :17).

2.4. Hipotesis Penelitian

H1 : terdapat pengaruh ukuran perusahaan terhadap likuiditas perusahaan. H2 : terdapat pengaruh perputaran modal kerja terhadap likuiditas

perusahaan.

H3 : terdapat pengaruh return spread terhadap likuiditas perusahaan. H4 : terdapat pengaruh perputaran piutang terhadap likuiditas perusahaan. H5 : terdapat pengaruh debt to asset ratio terhadap likuiditas perusahaan. H6 : terdapat pengaruh arus kas operasi terhadap likuiditas perusahaan. H7 : terdapat pengaruh ukuran perusahaan, debt to asset ratio, return