BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Situasi perbankan di Indonesia pada saat ini sudah jauh berbeda bila dibandingkan dengan tahun 1970-an, atau bahkan sudah berbeda dengan situasi perbankan pada awal tahun 1980 sampai dengan pertengahan 1983 sebelum dikeluarkannya deregulasi perbankan pada Juni 1983 oleh Bank Indonesia. Apabila pada tahun 1983 masih terasa adanya situasi dimana para nasabah yang mencari bank (bank oriented) maka pada saat ini sudah menjadi kebalikannya, bahwa pihak bank yang mencari nasabah atau yang lebih dikenal dengan customer oriented. Berlomba-lombanya Bank yang ada di Indonesia membuka cabang-cabangnya yang baru di tempat yang dinilai strategis jelas akan memberikan dampak yang nyata yaitu di dalam memperebutkan nasabah yang jumlah dan kualitasnya terbatas.

perbankan sekitar Rp 300 triliun dialihkan ke BPPN, maka LDR perbankan langsung merosot drastis karena jumlah kredit berkurang sedangkan jumlah DPK tidak berubah. Begitu rendahnya angka LDR paska rekapitalisasi tahun 1999-2000, akhirnya angka LDR berubah fungsi dan lebih sering digunakan sebagai indikator utama untuk mengukur kemampuan sebuah bank dalam menyalurkan kredit (fungsi intermediasi).

Krisis ekonomi global terjadi lagi dalam beberapa tahun terakhir. Dimulai oleh terjadinya kredit macet di Amerika Serikat yang ternyata mempengaruhi pasar global. Pada kenyataannya terjadinya krisis ekonomi global sangat mempengaruhi seluruh dunia khususnya Uni Eropa. Belum sepenuhnya pulih krisis yang terjadi pada tahun 2008, yang bermula di Amerika Serikat lalu berimbas ke Eropa, sudah terjadi lagi krisis yang kali ini diakibatkan oleh jatuhnya perekonomian salah satu negara Uni Eropa yaitu Yunani.

serta buruknya administrasi perpajakan. Hal ini tercermin dari pemborosan, korupsi, maupun manipulasi pembukuan. Ketentuan batas maksimum defisit UE dilanggar dengan memanipulasi pembukuan. Dalam sistem pembukuan dan anggaran berbasis kas yang digunakan di Yunani, tidak mengantisipasi risiko fiskal karena dalam anggaran tidak memuat informasi mengenai pengeluaran contingency. Akibatnya pada saat SUN jatuh tempo pada April dan Mei 2010 ini, kewajiban pembayaran utang sebesar 20 biliun euro mengalami gagal bayar.

Pemerintah Yunani nampaknya sudah pasrah dan menyatakan ketidakmampuannya untuk mencari dana segar guna melunasi kewajibannya yang jatuh tempo. Hal ini semakin memperparah Yunani, karena lembaga peringkat hutang Standard & Poor’s menurunkan peringkat hutang Yunani dari B menjadi CCC sehingga berpotensi gagal bayar pada 14 Juni 2010. Level kredit CCC hanya empat notch di atas level terendah berdasarkan pengukuran lembaga pemeringkat yang berbasis di Amerika Serikat ini. Akibat turunnya peringkat utang Yunani, membuat para investor beramai-ramai melepas Euro dan beralih ke Dollar AS sehingga Euro melemah seiring ketakutan akan ketidakmampuan Yunani membayar utangnya. Krisis ini tidak hanya membuat Euro saja yang jatuh namun sebagian besar bursa mata uang regional juga mengalami pelemahan tak terkecuali Rupiah.

tidak melakukan aksi mengambil untung yang mengakibatkan rupiah sedikit melemah namun penurunan ini tidak terlalu mengkhawatirkan pasar sebab rupiah masih bisa bertahan karena suku bunga acuan yang menjanjikan sehingga tetap menarik minat para investor. Indonesia masih menjadi tujuan berinvestasi yang menarik apalagi pertumbuhan ekonomi Indonesia yang semakin membaik.

Besarnya modal yang masuk Indonesia membuat BI sulit menjalankan

kebijakan moneter. Dengan besarnya modal portofolio yang mudah masuk dan

keluar membuat nilai tukar rupiah berfluktuasi. Dana masuk memperkuat rupiah,

sedangkan dana keluar melemahkan rupiah. BI harus mensterilkan dana yang

masuk dengan membeli dollar dengan rupiah. Akibatnya uang beredar makin

besar. Karena itu, BI harus menarik kembali uang tersebut supaya tidak

mendorong inflasi. Besarnya Penanaman Modal Asing (PMA) juga mendorong

peningkatan permintaan dollar untuk kebutuhan belanja modal dan modal kerja.

Kredit dollar tumbuh sekitar 36% sementara dana pihak ketiga dalam dollar hanya

tumbuh sekitar 3,5%. Kesejangan yang besar ini membuat BI harus berusaha

keras menyediakan pasokan dollar.

rekapitalisasi tahun 1999-2000, perbankan nasional memiliki aktiva berupa obligasi pemerintah (obligasi rekapitalisasi) yang memiliki bobot risiko (ATMR atau Aktiva Tertimbang Menurut Risiko) nol yang akhirnya mampu mengangkat angka CAR perbankan untuk selalu berada di atas 8%. Bagi bank yang saat ini memiliki angka CAR sekitar 12%, pelepasan obligasi rekap dan dana yang dihasilkan digunakan untuk membiayai kredit, perlu pertimbangan ekstra hati-hati agar CAR-nya tidak merosot di bawah 8% sesuai ketentuan BI. Ketiga, suku bunga SBI (8,25%) yang masih berada di atas suku bunga simpanan perbankan (sekitar 7%) menjadi salah satu exit strategy perbankan untuk menempatkan ekses likuiditasnya dengan aman dan menguntungkan ketika ekspansi kredit belum dapat dilakukan. Keempat, pertumbuhan DPK secara absolut sejak 2005 kembali melampaui pertumbuhan kredit sehingga hal ini akan semakin memperlambat pencapaian LDR. Hal ini dipertegas lagi oleh Granita (2011) dalam penelitiannya dimana DPK, CAR dan SBI berpengaruh terhadap LDR.

usaha bank pada November 1997. Penurunan kepercayaan masyarakat terhadap perbankan tersebut terlihat dari pemindahan dana oleh penabung ke instrumen atau bank yang lebih aman baik di dalam ataupun luar negeri diperparah lagi tidak adanya penjamin simpanan masyarakat. Tingginya bantuan likuiditas terpaksa diberikan oleh bank sentral kepada bank-bank yang telah mendorong peningkatan uang beredar yang sangat besar sehingga memperbesar tekanan inflasi yang sebelumnya memang sudah meningkat tajam akibat depresiasi rupiah yang sangat besar.

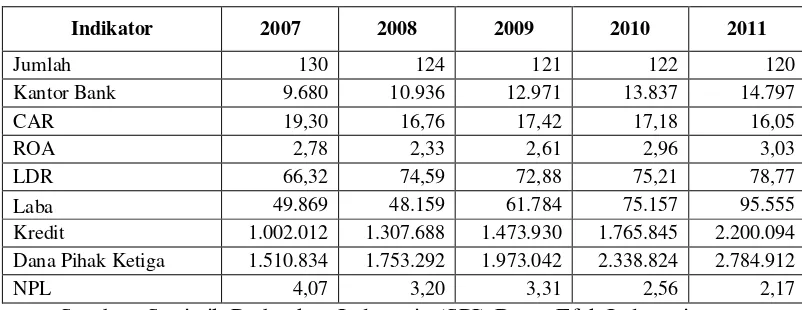

satu dari krisis yang terparah dalam sejarah, dalam hal durasi, lingkup, dan dampak kerugian bagi lembaga keuangan, serta perekonomian global. Mencermati dari sisi mikro, meningkatnya persaingan untuk memperoleh dana nasabah, memakin berkembangnya produk produk pendanaan dari pasar modal dan kemajuan teknologi telah mengubah cara bank memperoleh pendanaan dan mengelola risiko likuiditas. Disamping itu, konsentrasi likuiditas pada produk-produk terstruktur tertentu dan pasar antar bank, serta meningkatnya probabilitas komitmen pada off balance sheet menjadi pos-pos pada neraca telah memicu masalah likuditas pendanaan dan intervensi oleh bank sentral. Lebih jauh, permasalahan likuiditas suatu bank dapat memiliki dampak terhadap industri perbankan dan keuangan secara keseluruhan. Tren perkembangan kinerja perbankan secara umum dapat dilihat pada tabel di bawah ini:

Tabel 1.1

Kredit 1.002.012 1.307.688 1.473.930 1.765.845 2.200.094 Dana Pihak Ketiga 1.510.834 1.753.292 1.973.042 2.338.824 2.784.912

NPL 4,07 3,20 3,31 2,56 2,17

Sumber: Statistik Perbankan Indonesia (SPI) Bursa Efek Indonesia

baik bagi nasabahnya dan meningkatkan skala usahanya. Kenaikan jumlah kantor tersebut tidak sejalan dengan jumlah bank yang mengalami penurunan, hal ini disebabkan karena adanya pencabutan ijin usaha bank, pembekuan kegiatan usaha bank dan adanya akuisisi atau merger.

Perbankan Indonesia secara umum masih mempertahankan kinerja yang cukup baik, namun rasio kecukupan modal bank umum dari Desember tahun 2007 - Desember tahun 2011 mengalami penurunan. CAR pada tahun 2008 mengalami penurunan sebesar 2,54% dari tahun 2007 diikuti dengan kenaikan LDR sebesar 8.27 %. Hal ini diakibatkan oleh adanya penambahan aktiva berupa peningkatan penyaluran kredit kepada masyarakat dari tahun 2007 sampai tahun 2008 yang mencapai Rp 323.311 miliar. Tahun 2011 CAR kembali mengalami penurunan sebesar 1.13% diikuti dengan penyaluran kredit kepada masyarakat meningkat hingga 24% dan kenaikan LDR sebesar 3.56 %. Bila diperhatikan di tahun 2009, ketika CAR mengalami kenaikan hingga 0.66 %, LDR menurun hingga 1.71 % sedangkan jumlah kredit yang disalurkan meningkat dan diikuti dengan bertambahnya dana pihak ketiga.

investor. Dari tabel dapat kita diinfokan bahwa tahun 2008, terjadi penurunan laba dari tahun 2007 tetapi LDR-nya meningkat hingga 8.32 % dan peningkatan laba di tahun 2009 dan 2010 tidak diikuti dengan peningkatan LDR di tahun yang sama.

Menurut Pearce (2008: 241) profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan keputusan. Rasio profitabilitas mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan. Salah satu tujuan bank adalah memperoleh profitabilitas yang nantinya akan dipergunakan untuk membiayai segala kegiatan operasional dan aktivitas perbankan yang dilakukan. ROA hingga 2011 masih cukup baik dimana masih berada di atas 1,215%. LDR pada tahun 2007 ke 2008 meningkat sebesar 8.27 %, tidak searah dengan ROA yang mengalami penurunan 0.45 % dan diikuti ROE yang turun hingga 2.15 %. Tahun 2009, LDR menurun hingga 1.71 %, searah dengan ROE yang turun hingga 9.37 % tetapi tidak searah dengan ROA yang meningkat hingga 0.28 %. Peningkatan LDR di tahun 2010 sebesar 2.33% tidak diikuti oleh ROE yang semakin turun hingga 3.25 %.

2011 baik, LDR yang dihasilkan masih belum mencapai standar yang ditetapkan BI yaitu 85 % hingga 110 %. Dari tabel dapat kita lihat bahwa NPL di 2007 masih cukup tinggi tetapi rasionya masih dibawah 5% dan semakin membaik hingga di 2011.

Kredit merupakan sumber pendapatan utama sekaligus menjadi sumber masalah karena akan menentukan tingkat kesehatan bank yang bersangkutan. Dengan adanya kredit bermasalah maka : (i) dapat mengurangi rentabilitas (pendapatan), (ii) terganggunya cash-flow bank (likuiditas menurun), dan (iii) memerlukan biaya Penyisihan Penghapusan Aktiva Produktif yang lebih besar karena modal bank menurun (CAR menurun). Salah satu cara untuk mengantisipasi risiko kegagalan kredit tersebut, bank membutuhkan lembaga yang dapat memberikan jaminan pelunasan kredit. Sudah menjadi rahasia umum bahwa pengusaha kecil di Indonesia belum banking minded sehingga kalangan ini sulit

mengakses dana dari industri perbankan melalui pemberian kredit dalam

meningkatkan volume kegiatan usaha. Dilain pihak, perbankan juga tidak

sepenuhnya dapat dipersalahkan atas kebijakannya yang kurang memberikan

perhatian kepada pengusaha kecil (mikro) dalam penyaluran kreditnya. Hal ini

mengingat kebijakan bank dalam perkreditan wajib mengikuti prosedur pemberian

kredit yang sudah baku. Bahkan seringkali kebijakan tersebut oleh bankers

diterjemahkan secara “kaku” seperti keharusan persyaratan dokumentasi

permohonan kredit yang sempurna. Persyaratan dokumentasi yang formalistik ini

akan sulit dipenuhi oleh pengusaha kecil antara lain karena kemampuan sumber

pajak atau retribusi yang akan membebaninya jika telah menjadi usaha yang

formal.

Pengelolaan likuiditas merupakan masalah yang sangat kompleks dalam kegiatan operasi bank. Hal ini karena menyangkut dana pihak ketiga yang sebagian besar sifatnya jangka pendek dan tak terduga. Tingkat kemampuan suatu perusahaan untuk dapat membayar hutang-hutang jangka pendeknya sering disebut likuiditas. Menurut Granita (2011), perusahaan yang mempunyai kemampuan untuk membayar hutang jangka pendek disebut perusahaan yang likuid, apabila perusahaan berada dalam keadaan tidak mempunyai kemampuan membayar hutang jangka pendek yang cukup, disebut illikuid. Dengan demikian, dapat dikatakan bahwa likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi atau pada saat tertagih. Kemampuan untuk membayar hutang jangka pendek dari suatu perusahaan terletak pada atau diukur dari kemampuannya untuk mendapatkan kas (alat pembayaran) atau kemampuannya untuk mengkonversikan aktiva non kas menjadi kas. Aspek likuiditas tidak dipandang hanya pada suatu saat, tetapi dikaitkan dengan satu periode tahun buku atau kadang-kadang diidentifikasikan dengan siklus operasi normal perusahaan. Siklus operasi normal perusahaan adalah jangka waktu yang tercakup sejak dimulainya aktivitas pembelian, produksi, penjualan hingga aktivitas pengumpulan piutang.

pihak ketiga yang disalurkan dalam bentuk kredit. Besarnya LDR mengikuti perkembangan kondisi ekonomi Indonesia, sejak akhir tahun 2001 bank dianggap sehat apabila besarnya LDR antara 85% sampai dengan 110% (Ali, 2004). Bank dengan tingkat agresivitas tinggi (tercermin dari angka LDR, diatas 110%) akan mengalami kesulitan likuiditas (Ali, 2004). Hal ini didasarkan pada anggapan bahwa cash inflow dari pelunasan pinjaman dan pembayaran bunga dari debitur pada bank menjadi tidak sebanding dengan kebutuhan untuk memenuhi cash outflow penarikan dana giro, tabungan dan deposito yang jatuh tempo dari masyarakat. Loan to Deposit Ratio (LDR) yang tinggi menunjukkan bahwa suatu bank meminjamkan seluruh dananya (loan-up) atau menjadi tidak likuid (illiquid). LDR yang rendah menunjukkan bank yang likuid dengan kelebihan kapasitas dana untuk dipinjamkan.

kebijaksanaan strategi bank. Berdasarkan uraian diatas, maka yang menjadi judul penelitian ini adalah “Pengaruh Pertumbuhan Laba, Return On Asset, Return On Equity, Capital Adequacy Ratio dan Non Performing Loan Terhadap Loan to Deposit Ratio pada Perusahaan Perbankan yang Tercatat di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka peneliti merumuskan masalah yaitu “Apakah Pertumbuhan Laba, ROA, ROE, CAR dan NPL berpengaruh terhadap LDR baik secara simultan dan parsial pada perusahaaan Perbankan yang tercatat di Bursa Efek Indonesia?”

1.3. Tujuan Penelitian

Berkaitan dengan rumusan masalah, maka tujuan penelitian adalah untuk memperoleh bukti empiris tentang pengaruh Pertumbuhan Laba, ROA, ROE, CAR, dan NPL terhadap LDR baik secara simultan maupun parsial pada perusahaaan perbankan yang tercatat di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Manfaat penelitian yang diperoleh dari penelitian ini adalah:

a. Hasil penelitian ini diharapkan dapat sebagai masukan bagi investor dalam pengambilan keputusan investasi saham di Bursa Efek Indonesia.

c. Penelitian ini bagi peneliti sendiri diharapkan dapat menambah wawasan dan pengetahuan dalam bidang perbankan khususnya mengenai rasio keuangan perbankan.

d. Hasil penelitian ini diharapkan dapat sebagai referensi bagi peneliti selanjutnya dan diharapkan dapat mempertajam daya pikir ilmiah serta meningkatkan kompetensi keilmuan dalam disiplin ilmu yang dimiliki.

1.5. Originalitas

Penelitian ini merupakan replikasi dari penelitian sebelumnya yaitu Nasiruddin (2005) yang berjudul “Faktor- Faktor yang mempengaruhi Loan to Deposit Ratio (LDR) di BPR wilayah kerja Kantor Bank Indonesia Semarang”. Adapun variabel independen yang digunakan adalah CAR, NPL, suku bunga kredit dan variabel dependennya adalah LDR. Hasil dari peneliti sebelumnya menunjukkan bahwa secara parsial CAR berpengaruh positif terhadap LDR sedangkan NPL dan tingkat suku bunga berpengaruh negatif terhadap LDR di BPR Semarang. Sedangkan secara simultan, CAR, NPL dan tingkat suku bunga berpengaruh positif dan signifikan terhadap LDR.