Relevansi Nilai Serta Implikasi Risiko Atas Keuntungan Dan Kerugian Perubahan Nilai Wajar Kewajiban Perbankan Indonesia

Nurasiah Nunung Nuryani

(Kwik Kian Gie School of Business)

ABSTRACT

This study objective is mainly to examine the impacts of fair valuegains and losses from liablities on stock return and firm’s credit risk. 28 banking companies listed on the Indonesia Stock Exchange as the samples. The sampling technique was purposive judgment sampling that only companies that apply PSAK 55 and recognize gains/losses in the value of the instrument liabilities. This study was performed using simple linear regression, using the model returns and beta test the relevance of the model separately value and risk relevance of profit / loss in the value of liabilities. We find a positive correlation between fair value liability gains and losses and stock returns. Further analysis indicates that fair value gains and losses from liabilities attributable to the change in a firm’s own credit risk. This study contributes to the controversy over recognition of liability fair value gains and losses by providing empirical evidence that such gains and losses are perceived as economic income by market participants.

I. Pendahuluan

Ada sebuah perdebatan lama mengenai manfaat dan biaya atas akuntansi nilai wajar. Argumen teoritis yang menentang nilai wajar berasal dari subjektivitas yang dapat mengakibatkan keandalan informasi akuntansi lebih rendah dan risiko manipulasinya lebih besar, serta isu-isu implementasi akuntansi nilai wajar (Benston, 2008; Ramanna, 2008; Penman 2011). Penman (2011) berpendapat bahwa akuntansi nilai wajar menyebabkan nilai buku akuntansi menjadi jangkar yang lemah untuk menentukan nilai suatu perusahaan untuk perbandingan terhadap harga pasarnya karena subjektivitas dari nilai wajar. Ketika risiko suatu entitas meningkat, relevansi nilai keuntungan dan kerugian nilai wajar semakin menurun (dalam lim et al, 2011).

Di sisi lain, ada landasan teoritis yang menyatakan bahwa keuntungan dan kerugian nilai wajar menjadi nilai yang lebih relevan ketika risiko suatu entitas meningkat. Literatur- literatur yang berkaitan dengan hal tersebut menemukan bahwa nilai wajar merupakan nilai yang relatif lebih relevan dari pada biaya historis (Barth

et.al.1996). Banyak isu-isu penerapan nilai wajar berkaitan dengan penilaian aset yang lebih banyak diterapkan pada perusahaan-perusahaan industrial. Penman (2011) menggunakan prinsip one-to one untuk menggambarkan bahwa penggunaan akuntansi nilai wajar lebih sesuai untuk bank. Argumennya adalah bahwa keuntungan/kerugian nilai wajar berisi tentang informasi yang bermanfaat jika dilaporkan secara objektif.

Berkaitan dengan penerapan nilai wajar, Dewan Standar Keuangan Akuntansi (DSAK) telah menerbitkan Pernyataan Standar Akuntansi Keuangan (PSAK) 55 tahun 2012 yang mengadopsi International Accounting Standard (IAS) 39 mengenai Pengakuan dan Pengukuran Instrumen Keuangan. Kemudian pada bulan Juli 2013, DSAK menerbitkan exposure draft (ED) PSAK 68 tentang pengukuran nilai wajar yang merupakan adopsi International Financial Reporting Standards (IFRS) 13: fair value measurement. ED PSAK 68 yang berkaitan dengan PSAK lainnya (antara lain PSAK 50, 55, 60), mewajibkan atau mengijinkan perusahaan untuk menerapkan pengukuran dan pengungkapan pada nilai wajarnya. PSAK ini direncanakan akan berlaku efektif pada tahun 2015 mendatang.

pasar modal. Dalam hal risiko kredit, jika kredibilitas sebuah bank menurun, maka kewajiban keuangan bank yang diukur pada nilai wajar juga akan menurun. (Narni Purwati, Kepala Biro Penelitian dan Pengaturan Bank BI, 2013 melalui http://www.antaranews.com)

Informasi nilai wajar kemungkinan menjadi nilai yang lebih relevan bagi bank berisiko karena nilai wajar memberikan dua jenis informasi yaitu; 1) informasi tentang kemampuan perusahaan untuk membuat keuntungan dari kegiatan arbitrase dan informasi tentang risiko. 2) Kegiatan perdagangan spekulatif cenderung menjadi bagian penting dari operasi bisnis bank yang lebih berisiko (Demirguc - Kunt dan Huizinga, 2010). Informasi nilai wajar harus mampu membuat perbedaan dalam sebuah keputusan. Jika tidak mempengaruhi keputusan, maka informasi tersebut dikatakan tidak relevan terhadap keputusan yang diambil. Agar relevan, informasi harus tersedia bagi pengambil keputusan sebelum informasi tersebut kehilangan kapasitas untuk mempengaruhi keputusan yang diambil (Kieso, 2012).

Komponen penting dalam laporan keuangan yang seringkali dijadikan sebagai alat untuk menginformasikan kinerja keuangan perusahaan adalah laba. Informasi laba memiliki nilai relevan bila secara statistik berhubungan dengan harga saham (Burgstahler dan Dichev, 1997). Laba atas nilai wajar memberikan informasi tentang daya saing bank berisiko dan kemampuan untuk menghasilkan pendapatan, ketika bank yang lebih berisiko tersebut dalam bisnis yang menghasilkan keuntungan modal dari kegiatan abitrase, dan dapat dikatakan bahwa keuntungan/kerugian nilai wajar berkorelasi dengan keberhasilan bank dalam kegiatan tersebut. Selain itu, literatur menunjukkan bahwa laba atas nilai wajar memberikan informasi tambahan bagi pihak analis dan investor dalam menganalisis tentang risiko bank (Hirst et al, 2004; Hodder et al, 2006).

Ow Young et al. (2012) menemukan hubungan positif antara return saham perusahaan dan keuntungan (kerugian) dari perubahan nilai wajar kewajiban. Hasil penelitian tersebut menunjukkan bahwa keuntugan/kerugian dari perubahan nilai wajar kewajiban mencerminkan keuntungan/kerugian bagi pemegang ekuitas perusahaan. Sedangkan Barth et al. (2008) menemukan bahwa hubungan antara perubahan risiko kredit dan pengembalian ekuitas tidak signifikan dan berpengaruh negatif untuk perusahaan yang lebih banyak utangnya. Artinya, efek negatif yang terjadi adalah peningkatan risiko kredit suatu perusahaan diimbangi oleh keuntungan/kerugian dari kewajiban yang diukur dengan nilai wajar.

Ketika bank menjadi lebih berisiko, maka akan terjadi informasi asimetri yang lebih besar antara investor dan manajer. Akuntansi nilai wajar menjadi lebih penting dalam memberikan informasi tambahan ke pasar untuk menilai arus kas masa depan dan daya saing kegiatan bank yang berisiko. Penelitian Hodder et al, (2006) menunjukkan bahwa nilai wajar dalam pelaporan keuangan memungkinkan investor untuk dapat lebih menilai risiko perusahaan. Penelitian ini juga mendukung hasil penelitian Merton (1974) yang menunjukan adanya korelasi antara perubahan nilai ekuitas terkait dengan risiko kredit dipengaruhi oleh perubahan nilai hutang berhubungan dengan peningkatan risiko kredit, maka efek tidak langsung menghasilkan pengakuan keuntungan (kerugian) terkait dengan penurunan (kenaikan) nilai wajar hutang, jika hutang di akui pada nilai wajar.

Dalam penelitian terdahulu (Fama dan French 1996; dalam Nielsen, 2011) menemukan bahwa pengunaan nilai wajar pada instrument kewajiban yang berpengaruh terhadap return saham memiliki risiko kesulitan keuangan (kinancial distress) yang lebih tinggi, jika besarnya kewajiban diukur dengan harga wajar dan memiliki hubungan yang sensitif. Hasil yang sama ditemukan oleh beberapa peneliti terdahulu (Duffe, 1998 dan Christiansen, 2002; dalam blankespoor et al., 2012) yang menunjukkan bahwa penerapan nilai wajar dalam instrumen keuangan dapat mengakibatkan risiko likuiditas portofolio bank dan meningkatnya rasio leverage

dengan kenaikan risiko suku bunga.

penelitian Lipe (2002) yang menemukan bahwa ketika perusahaan menggunakan nilai wajar untuk mengukur kewajiban akan menyesatkan dan memberikan sinyal positif mendekati kebangkrutan, karena perusahan melaporkan keuntungan ketika kewajiban memburuk, dan melaporkan kerugian jika kewajiban meningkat. Penelitian Chan et al

(2013) dan Lipe (2002) konsisten dengan pendapat Financial Accounting Standard Board (FASB) yang menyatakan bahwa perusahaan yang mengukur aset dan kewajiban keuangan dengan nilai wajar mencerminkan volatilitas laba rendah dan memiliki risiko tersendiri. Penelitian eksperimental terbaru menunjukkan bahwa pelaku pasar mungkin tidak dapat sepenuhnya memahami penilaian dan implikasi risiko perubahan nilai wajar kewajiban suatu perusahaan (Gaynor, McDaniel dan Yohn 2011; Koonce, Nelson dan Shakespeare 2011).

Berdasarkan uraian diatas, penelitian ini bertujuan untuk menguji relevansi nilai dan implikasi risiko atas keuntungan/kerugian dari perubahan nilai wajar kewajiban. Hasil penelitian ini diharapkan dapat mendukung hasil penelitian terdahulu dengan memberi bukti empiris tambahan tentang relevansi dan risiko instrumen keuangan serta pengakuan dan pengukuran nilai wajar kewajiban. Pada akhirnya, penelitian ini diharapkan dapat mendokumentasikan manfaat dari akuntansi nilai wajar untuk kewajiban.

II. Kerangka Teoretis dan Pengembangan Hipotesis 2.1. Relevansi Nilai dan Keandalan Akuntansi Nilai Wajar

Akuntansi nilai wajar telah dianjurkan oleh International Accounting Standards Board (IASB) dan pembuat standar akuntansi lainnya, dan secara luas telah diterapkan untuk mengukur aset dan kewajiban keuangan selama beberapa dekade. Kerangka konseptual penyusunan dan penyajian laporan keuangan tentang karakteristik kualitatif laporan keuangan menyatakan bahwa informasi yang bermanfaat harus relevan untuk memenuhi pengguna laporan keuangan dalam pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pengguna dengan membantu dalam mengevaluasi peristiwa masa lalu, masa kini atau masa depan. (PSAK, 2012).

lainnya?. Penelitian tentang relevansi nilai dirancang untuk menetapkan manfaat nilai-nilai akuntansi terhadap penilai-nilaian ekuitas perusahaan. Relevansi nilai-nilai merupakan pelaporan angka-angka akuntansi yang memiliki suatu prediksi berkaitan dengan nilai-nilai pasar ekuitas. Meningkatnya persaingan informasi di pasar modal menyebabkan pentingnya mengetahui informasi yang relatif penting dalam laporan keuangan. Di sinilah letak kegunaan relevansi nilai yang menggambarkan kegunaan informasi dalam laporan keuangan bagi investor, relatif terhadap seluruh informasi yang digunakan oleh investor di pasar modal (Lev dan Zarowin, 1999).

Barth (1994) telah menguji relevansi nilai dan keandalan estimasi nilai wajar investasi dalam sekuritas bank dibandingkan dengan biaya historisnya. Selain itu, ia juga menguji hubungan antara return saham dan laba dan rugi yang belum terealisasi dari akuntansi nilai wajar. Bertentangan dengan prediksinya, hasil penelitian Barth (1994) menemukan hubungan positif antara nilai pasar surat berharga dan estimasi nilai wajar, namun keuntungan dan kerugian nilai wajar saham memiliki kekuatan penjelas inkremental untuk biaya historis. Kesimpulannya menyatakan bahwa estimasi nilai wajar dapat diandalkan dan relevan bagi investor, tetapi perubahan nilai wajar yang mencerminkan keuntungan dan kerugian sekuritas kurang relevan dan dapat diandalkan, dibandingkan dengan metode biaya historis.

Konsisten dengan Barth (1994) yang menggunakan data industri perbankan, Petroni dan Wahlen (1995) menemukan bahwa relevansi dan keterandalan estimasi nilai wajar hanya untuk investasi ekuitas dan treasuri yang aktif diperdagangkan, dibandingkan sekuritas obligasi dan instrument utang lainnya. Namun tidak konsisten dengan Barth (1994), Petroni dan Wahlen (1995) menemukan hubungan positif antara

return saham dan perubahan nilai wajar bagi perusahaan asuransi. Penelitian ini menunjukkan bahwa perubahan nilai wajar investasi adalah nilai yang relevan dalam properti-kewajiban industri asuransi.

2.2. Pengakuan Keuntungan/ Kerugian Nilai Wajar Kewajiban dan Risikonya

Argumen sentral untuk nilai wajar kewajiban perusahaan adalah untuk menyesuaikan dengan lebih baik dasar pengukuran kewajiban perusahaan dengan pengukuran aset. Mengukur kewajiban pada nilai wajar mengarah pada basis pengukuran yang konsisten pada kedua sisi neraca, jika perusahaan telah mengukur asetnya pada nilai wajar. Jika aset suatu perusahaan diukur pada nilai wajar, tetapi kewajiban diukur pada biaya perolehan yang diamortisasi, maka perubahan suku bunga pasar atau risiko kredit perusahaan hanya mempengaruhi pengukuran nilai wajar aset tetapi tidak akan mengarah pada pengukuran kewajiban. Jika pengukuran kewajiban tidak memasukkan dampak dari perubahan ini, maka terjadi ketidakcocokan laba akuntansi. Akibatnya, laba bersih (atau pendapatan komprehensif lain) terdistorsi oleh ketidakcocokan, dan tidak akan mencerminkan kondisi ekonomi yang sebenarnya. Argumen tersebut juga mendasari tujuan jangka panjang Financial Accounting Standard Board (FASB) untuk mengukur kewajiban pada nilai wajar agar konsisten dengan pengukuran aset (dalam Ow Young et al. 2012).

Penelitian Barth et al. (2008) menguraikan justifikasi ekonomi untuk pengukuran nilai wajar kewajiban perusahaan berdasarkan kerangka teori Merton (1974). Argumen dari justifikasi tersebut dapat dipandang berdasarkan persamaan akuntansi klasik, yaitu asset sama dengan kewajiban ditambah ekuitas (Ow Young et al. 2012). Peningkatan risiko kredit dari kewajiban perusahaan mencerminkan transfer kekayaan dari pemegang sekuritas utang (debt holders) ke pemegang sekuritas ekuitas

(equity holders). Ketika kemampuan perusahaan untuk membayar kewajibannya menurun, kerugian potensial bagi para pemegang saham terbatas pada jumlah investasinya. Sebaliknya, pemegang sekuritas hutang mungkin tidak dapat memperoleh kembali jumlah pokok yang telah dipinjamkan kepada perusahaan, sedangkan pemegang saham tidak diwajibkan untuk menyuntikkan modal tambahan ke perusahaan. Pemegang sekuritas hutang mendapat bagian kerugian perusahaan jika perusahaan bangkrut. Oleh karena itu, keuntungan perusahaan merupakan alokasi klaim antara pemilik perusahaan dan pemberi pinjaman. (Ow Young et al, 2012)

wajar memungkinkan untuk membantu menganalisis informasi nilai yang lebih baik tentang penilaian risiko fundamental perusahaan. Hodder et al. (2006) memberikan beberapa bukti yang mendukung argumen ini dengan meneliti sifat pendapatan bersih, pendapatan komprehensif, dan pendapatan nilai wajar untuk menentukan ukuran laba akuntansi yang paling mencerminkan risiko perusahaan. Hasil penelitiannya menemukan bahwa investor melihat volatilitas pendapatan nilai wajar sebagai ukuran yang lebih baik dari risiko perusahaan dari ukuran yang lain.

Penelitian Lim et.al. (2011) dengan menggunakan model return dan data perbankan internasional menemukan bahwa relevansi keuntungan/kerugiann nilai wajar secara krusial tergantung pada karakteristik ekonomik dan pilihan akuntansi bank tersebut. Karakteristik ekonomi perbankan yang mempengaruh relevansi nilai dari keuntungan/kerugian nilai wajar adalah tingkat risiko bank tersebut. Semakin beresiko bank tersebut maka semakin besar relevansi nilai keuntungan/kerugian nilai wajarnya. Ini menunjukkan bahwa akuntansi nilai wajar adalah relevan dan dapat diterapkan khususnya bagi bank-bank yang melakukan aktivitas yang lebih beresiko. Hasil penelitian ini mendukung temuan Demirguc-Kunt dan Huizinga (2010) aktivitas pendapatan non-bunga, seperti trading sekuritas, membuat bank-bank lebih beresiko. Reaksi pasar terhadap keuntungan/kerugian nilai wajar lebih kuat bagi bank-bank yang melakukan aktivitas beresiko tinggi.

Berdasarkan pembahasan tersebut di atas, maka hipotesis penelitian dirumuskan sebagai berikut:

H1 : Keuntungan/ kerugian atas perubahan nilai wajar kewajiban memiliki

nilai yang relevan

H2 : Keuntungan/ kerugian atas perubahan nilai wajar kewajiban memiliki

risiko yang relevan.

III. Metode Penelitian

Penelitian ini difokuskan pada laporan keuangan dan Return saham industri perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012 untuk mempelajari relevansi nilai wajar nilai keuntungan/kerugian kewajiban berdasarkan

3.1. Operasionalisasi Variabel

Definisi dan pengukuran variabel-variabel penelitian yang digunakan diuraikan sebagai berikut:

a. Variabel Dependen

Untuk menguji relevansi nilai dan risiko atas pelaporan keuntungan/kerugian dari perubahan nilai wajar kewajiban, maka ada dua variabel dependen dalam penelitian ini yaitu:

1)Stock Return

Relevansi nilai merupakan pelaporan angka-angka akuntansi yang memiliki suatu nilai prediksi berkaitan dengan nilai-nilai pasar ekuitas yang mencerminkan respon investor terhadap informasi akuntansi. Konsisten dengan pengukuran yang digunakan oleh Barth et al. (2008) dan Ow Young et al. (2012), kami menggunakan stock return untuk menangkap respon pasar atas pelaporan keuntungan/kerugian dari perubahan nilai wajar kewajiban. Stock return dihitung 5 hari trading setelah publikasi laporan keuanganperusahaan.

2)Beta Return

Beta merupakan pengukur risiko sistematik suatu sekuritas atau portfolio relatif terhadap risiko pasar. Semakin tinggi risiko pasar semakin tinggi tingkat keuntungan yang diharapkan dari suatu sekuritas atau portofolio (Weston dan Copeland, 2010). Jadi risiko relevansi diukur dengan risiko sistematik (market beta model) konsisten dengan penelitian Ow Young et al (2012), Lim et al (2011) dan Hodder et al (2006) digunakan rumus sebagai berikut:

Dimana:

BETA : risiko pasar atas perubahan harga saham untuk perusahaan i pada tahun ke-t

: return untuk saham perusahaan berdasarkan pasar untuk perusahaan i pada tahun ke-t yang dihitung dengan perubahaan dari indeks harga saham gabungan untuk perusahaan i untuk tahun t

b. Variabel Independen

Variabel independen dalam penelitian ini konsisten dengan penelitian Barth et al, (2008) dan Lim et al, (2011) adalah sebagai berikut:

1)Laba bersih tahun berjalan, adalah laba bersih perusahaan pada tahun berjalan setelah dikurangi keuntungan/kerugian perubahan nilai wajar yang belum direalisasi

2)Keuntungan/kerugian perubahan nilai dari instrumen hutang, adalah perubahan nilai wajar instrumen hutang yang dicatat dan diakui sebagai keuntungan/kerugian nilai wajar kewajiban dalam laporan laba rugi perusahaan. Item-item yang termasuk dalam instrumen hutang dalam industri perbankan adalah: utang jangka pendek dan panjang, utang subordinasi (subordinated debt), dan utang wesel.

3)Keuntungan/kerugian perubahan nilai dari instrumen hutang lainnya, adalah keuntungan/kerugian perubahan nilai wajar instrumen utang lainnya, yaitu: simpanan berjangka (time deposit) nasabah dan simpanan dari bank lain, pinjaman dana (fund borrowing)s, dan liabilitas lainnya.

4)Laba per lembar saham perusahaan (earnings per share). Untuk memfasilitasi perbandingan dengan hasil penelitian terdahulu (Barth et al., 2008; Merton, 1974), laba per lembar saham sebelum item luar biasa (EPS) dimasukkan sebagai variabel independen sebagai proksi untuk perubahan nilai aset berkaitan dengan ekuitas.

3.2. Data dan Sampel

Populasi penelitian ini adalah perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012. Pengambilan sampel dilakukan berdasarkan judgement penulis sehingga tidak semua elemen populasi memiliki peluang/kesempatan yang sama untuk dipilih menjadi sampel. Sampel ditetapkan dengan pertimbangan tertentu (purposive sampling), dengan tujuan untuk mendapatkan sampel perbankan yang melaporkan nilai wajar kewajiban sehingga dapat diuji relevansi nilai dan risiko atas polaporan keuntungan dan kerugian dari perubahan nilai wajar kewajiban di industri perbankan selama tahun 2010 - 2012.

3.3 Pengujian Hipotesis

Untuk menguji hipotesis satu (H1) tentang relevansi nilai keuntungan/kerugian

perubahan nilai wajar, digunakan analisis regresi linier berganda dengan rumus:

Keterangan:

: Konstanta

: Koefisien Variabel

: Return saham lima hari trading setelah publikasi laporan keuangan perusahaan pada tahun t.

: Laba bersih tahun berjalan setelah dikurangi keuntungan/kerugian perubahan nilai wajar yang belum direalisasi perusahaan pada tahun t, diskala dengan total asset tahun t.

: Keuntungan/kerugian dari perubahan nilai wajar instrumen hutang diskala dengan total asset tahun t.

: Keuntungan/kerugian dari perubahan nilai wajar instrumen hutang lainnya, diskala dengan total asset tahun berjalan.

: Laba perlembar saham perusahaan tahun t. : Kesalahan pengganggu

Untuk menguji hipotesis kedua (H2) mengenai risiko relevansi

keuntungan/kerugian nilai wajar kewajiban, digunakan model adalah adjusted market beta dengan rumus:

Dimana:

: Konstanta

: Standar deviasi dari return perusahaan pada tahun t.

: Standar deviasi laba bersih tahun t

Sebelum dilakukan pengujian hipotesis dilakukan terlebih dahulu pengujian asumsi- asumsi klasik agar hasil regresi yang diperoleh valid sehingga bisa dipergunakan sebagai dasar dalam pengujian hipotesis.

IV. Hasil Penelitian

Hasil pengujian relevansi nilai dan risiko relevan atas keuntungan/kerugian perubahan nilai wajar kewajiban 28 bank yang terdaftar di Bursa Efek Indonesia selama tahun 2010 -2012 diuraikan sebagai berikut:

1. Relevansi nilai keuntungan/kerugian perubahan nilai wajar kewajiban

Berdasarkan pengujian data, hasil uji F menunjukkann nilai signifikansi sebesar 0,027 dengan nilai R Square sebesar 0.218, berarti bahwa model regresi dapat digunakan untuk menjelaskan perubahan return saham (Lampiran: Tabel 3). Hasil tersebut menunjukkan bahwa laba bersih setelah keuntungan/kerugian perubahan nilai wajar kewajiban, keuntungan/kerugian perubahan nilai wajar instrumen hutang, keuntungan/kerugian perubahan nilai wajar instrumen hutang lainnya, dan laba per lembar saham secara bersama-sama memiliki nilai yang relevan.

Hasil pengujian menunjukkan bahwa laba bersih setelah keuntungan/kerugian perubahan nilai wajar berpengaruh positif signifikan terhadap return saham perusahaan. (dengan nilai signifikansi 0.011, lihat lampiran). Hasil penelitian ini mendukung hipotesis yang diajukan dan konsisten dengan hasil penelitian Ow young et al,( 2012) yang menyimpulkan bahwa perusahaan yang menerapkan FAS 159: Fair Value Gains and Losses cenderung memberikan sinyal positif bagi investor dalam mengestimasi volatilitas laba perusahaan. Hasil ini menunjukkan bahwa informasi keuntungan dan kerugian dari perubahan nilai wajar kewajiban memiliki nilai yang relevan bagi investor dalam pengambilan keputusan investsinya.

Keuntungan/kerugian perubahan nilai wajar kewajiban, baik untuk instrumen utang maupun instrument utang lainnya, berpengaruh negatif signifikan terhadap return

adanya hubungan positif antara instrumen utang dan stock return, dan menyimpulkan bahwa

Hasil pengujian laba per lembar saham (EPS) tidak terbukti berpengaruh terhadap return saham (dengan nilai signifikasi 0.16). Hasil ini tidak konsisten dengan hasil penelitian Barth et al (2008) yang menunjukkan adanya korelasi positif antara EPS dan return.

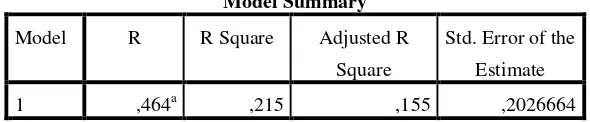

2. Relevansi risiko keuntungan/kerugian dari perubahan nilai wajar kewajiban

Berdasarkan hasil pengujian hipotesis dua menunjukkan bahwa standar deviasi laba bersih dan laba bersih setelah dikurangi keuntungan/kerugian perubahan nilai wajar kewajiban berpengaruh signifikan terhadap beta return saham (dengan nilai signifikansi 0.043, Lampiran: Tabel 4). Hasil ini menunjukkan bahwa laba bersih dan laba setelah keuntungan/kerugian atas perubahan nilai wajar kewajiban secara bersama-sama memiliki risiko yang relevan.

V. Kesimpulan dan Saran

Penelitian ini menguji bagaimana investor menilai keuntungan/kerugian dan risiko dari nilai wajar kewajiban yang timbul dari pengadopsian PSAK 55 tentang pengakuan dan pengukuran asset dan kewajiban keuangan berdasarkan nilai wajarnya. Hasil penelitian ini menunjukkan adanya korelasi positif signifikan antara sock return

dan keuntungan/kerugian dari perubahan nilai wajar kewajiban. Hasil ini konsisten dengan tujuan para penyusun standar bahwa pengakuan keuntungan/kerugian nilai wajar dari instumen keuangan menyebabkan dampak volatilitas laba menjadi lebih rendah, sehingga informasi laba dapat lebih diandalkan untuk memprediksi kinerja keuangan perusahaan dan bermanfaat dalam pengambilan keputusan investasi. Jadi dapat disimpulkan bahwa keuntungan/kerugian perubahan nilai wajar kewajiban memiliki nilai yang relevan bagi investor dalam pengambilan keputusan investasi.

Selain itu, kami juga menemukan bahwa hanya standar deviasi laba bersih (tanpa memasukkan keuntungan dan kerugian nilai wajar kewajiban) yang menunjukkan adanya korelasi signifikan terhadap beta return perusahaan. Hasil ini menunjukkan bahwa laba bersih tanpa memasukan keuntungan/kerugian perubahan nilai wajar kewajiban memiliki volatilitas yang lebih tinggi, sehingga informasi laba bersih tersebut kurang atau tidak memiliki nilai yang relevan bagi investor dalam menilai risiko ekonomi yang mendasari perusahaan. Hal ini mengindikasikan bahwa akuntansi nilai wajar untuk kewajiban dapat mengurangi volatilitas laba perusahaan sehingga lebih informatif dalam menilai risiko ekonomi perusahaan.

Hasil penelitian ini secara keseluruhan memberikan tambahan bukti empiris yang menguji bagaimana para investor menilai dampak pengakuan keuntungan dan kerugian dari nilai wajar kewajiban untuk pengambilan keputusan investasinya. Hasil penelitian ini diharapkan menjadi perhatian bagi penyusun standard dan regulator khususnya berkaitan dengan pertanyaan apakah kewajiban harus dinilai pada nilai wajarnya dan apakah keuntungan/ kerugian nilai wajar dari kewajiban harus diperlakukan secara berbeda.

Referensi

Barth, M. 1994. Fair value accounting: Evidence from investment securities and the market valuation of banks.” The accounting review 69:1-25

Barth, M.E., Beaver, W.H., Landsman W.R., 1996. “Value Relevance Of Banks Fair Value Disclosure Under SFAS No. 107”. The Accounting Review Vol71, 513-537.

Barth, M. E. (2004). “Fair values and financial statement volatility”, in The Market Discipline Across Countries and Industries, edited by Claudio Borio, William Curt Hunter, George G Kaufman, and Kostas Tsatsaronis. Cambridge, MA: MIT Press.

Barth, M., L. D. Hodder, and S. R. Stubben. 2008. “Fair value accounting for liabilities and own credit risk.” The Accounting Review 83: 629- 664

Benston, G.J., 2008. The shortcomings of fair value accounting described in SFAS 157.

Journal of Accounting And Public Policy 27, 101-11.

Blankespoor, E., Linsmeler T,J., Petroni, K., 2012. “Fair value accounting for financial instruments: Does it improve the association between bank leverage and credit risk?”. Research Paper. Standord Graduate School of Business

Demirguc-Kunt, A,. Huizinga, H., 2010. “Bank activity and funding strategies: The impact on risk and returns”. Journal of Financial Economics 98, 626-650 Eccher, A., Ramesh, K. and Thiagarajan, S. R. (1996) “Fair value disclosures by bank

holding companies”, Journal of Accounting and Economics, Vol. 22, pp: 79– 117.

Hirst, E., P. Hopkins, and J. Wahlen. 2004. “Fair values, income measurement, and bank analysts’ risk and valuation judgments”. The Accounting Review 79. No.2: 453-472.

Hodder, L.D., Hopkins, P.E., Wahlen, J.M., 2006. “Risk-relevance of Fair Value Income Measures for Commercial Banks”. The Accounting Review 81, 337-375 Ikatan Akuntan Indonesia.2012.”Pernyataan Standar Akuntansi Keuangan 55:

Instrumen Keuangan Pengakuan dan Pengukuran”, IAI. Jakarta

Ikatan Akuntan Indonesia.2012.”Pernyataan Standar Akuntansi Keuangan 50: Instrumen Keuangan:Penyajian”, IAI. Jakarta

International Financial Reporting Standard (IFRS), 2011. “Fair Value Measurement”. International Accounting Standard Committee, United State of America Koonce, L., K. Nelson, and C. Shakespeare. 2011. “Judging the relevance of fair value

for financial instrument.” The Accounting Review 86: 2075-2098 .

Khurana, H, Indher,. Kim, S,M., 2003. “Relative value relevance of historical cost vs. fair value: Evidence from bank holding companies”. Journal of accounting and public policy, Vol. 22 No. 19- 42

Kieso, D.E.; J.J. Weygandt; T.D. Warfield. 2012. Intermediate Accounting. New York: John Wiley & Sons, IFRS Edition.

Laux, C., Leuz, C,. 2009. “The crisis of fair value accounting: Making sense of the recent debate”. Accounting, Organizations and society 34, 826-834

Lim, C. Yeong., Lee, E., Walker., 2011. “Bank risk and the value relevance of fair value gains/losses”. Working Paper, Singapore Management University

Lipe, R. 2002. “Fair valuing debt turns deteriorating credit quality into positive signals for Boson Chicken”. Accounting Horizons 16: 169-182

Liao, Lin. 2011. “Information Asymmetry of Fair Value Accounting and Loan Loss Provisions during the Global Financial Crisis”. Thesis, University of New South Waless.

Nielsen, G.,C. Yinxia., 2011. “Is default risk priced in equity returns?”. Working Paper,

Department of Economics, Lund University

Merton, R. C. 1974.”On the pricing of corporate debt: The risk structure of interest rates”. The Journal of Finance Vol. 29:449-470

Muller, K.A., Riedl, E.J. and Sellhorn, T. (2008). “Causes and consequences of choosing historical cost versus fair value”, Working Paper, Harvard Business School

Ow Young. Kevin., Lobo, Gerald., Chung, S.G., 2012. “Assesing the valuation and risk implications of fair value accounting for liabilities: Evidence from FAS 159 reported Gains and Losses”. Working Paper, Singapore Management University.

Petroni, K. R. and Wahlen, J. M. (1995) “Fair value of equity and debt securities and share prices of property-liability insurers”, Journal of Risk and Insurance, Vol. 62, pp: 719-737.

Nani Purwanti, 2013. “Kesiapan Indonesia dalam Menerapkan Fair Value”: Kepala Biro Penelitian dan Pengaturan Bank, BI, 2013. Melalui (http://antaranews.com) Penman,S., 2011. “Fair value accounting and Accounting for value”. In: Penman, S

Accounting For Value. New York: Columbia Business School Publishing. P166-188

Ramanna, K., 2008. “The implications of unverifiable fair value accounting: Evidence from the political economy of goodwill accounting”. Journal of Accounting and Economics 45, 253-281

Ryan, S.G., 2008. “Accounting in and for subprime crisis”. The Accounting review 83, 1605-1638

Song, J.C., 2008. “An evaluation of FAS 159 Fair Value Option: Evidence from the Banking Industry”. Working Paper. Singapore Management University.

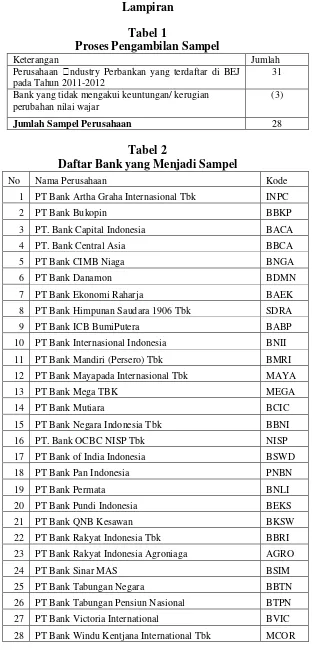

Lampiran Tabel 1

Proses Pengambilan Sampel

Keterangan Jumlah

Perusahaan ndustry Perbankan yang terdaftar di BEJ pada Tahun 2011-2012

31

Bank yang tidak mengakui keuntungan/ kerugian perubahan nilai wajar

(3)

Jumlah Sampel Perusahaan 28

Tabel 2

Daftar Bank yang Menjadi Sampel

No Nama Perusahaan Kode

1 PT Bank Artha Graha Internasional Tbk INPC

2 PT Bank Bukopin BBKP

3 PT. Bank Capital Indonesia BACA

4 PT. Bank Central Asia BBCA

5 PT Bank CIMB Niaga BNGA

6 PT Bank Danamon BDMN

7 PT Bank Ekonomi Raharja BAEK

8 PT Bank Himpunan Saudara 1906 Tbk SDRA

9 PT Bank ICB BumiPutera BABP

10 PT Bank Internasional Indonesia BNII

11 PT Bank Mandiri (Persero) Tbk BMRI

12 PT Bank Mayapada Internasional Tbk MAYA

13 PT Bank Mega TBK MEGA

14 PT Bank Mutiara BCIC

15 PT Bank Negara Indonesia Tbk BBNI

16 PT. Bank OCBC NISP Tbk NISP

17 PT Bank of India Indonesia BSWD

18 PT Bank Pan Indonesia PNBN

19 PT Bank Permata BNLI

20 PT Bank Pundi Indonesia BEKS

21 PT Bank QNB Kesawan BKSW

22 PT Bank Rakyat Indonesia Tbk BBRI

23 PT Bank Rakyat Indonesia Agroniaga AGRO

24 PT Bank Sinar MAS BSIM

25 PT Bank Tabungan Negara BBTN

26 PT Bank Tabungan Pensiun Nasional BTPN

27 PT Bank Victoria International BVIC

Tabel 3

Hasil Uji Regresi Ganda Model 1

Model Summary R Square

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,467a ,218 ,140 ,45481

a. Predictors: (Constant), Laba bersih dikurangi keuntungan/kerugian

kewajiban, Instrumen hutang tersedia untuk dijual, Instrumen

hutang-diperdagangkan, Closing_Price, Earning per share

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 2,886 5 ,577 2,790 ,027b

Residual 10,343 50 ,207

Total 13,228 55

a.Dependent Variable: Return

b. Predictors: (Constant), Earning per share, Instrumen hutang tersedia untuk dijual, Instrumen

hutang-diperdagangkan, Closing_Price, Laba bersih setelah keuntungan/kerugian

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std.

Error

Beta

(Constant) -,012 ,081 -,152 ,880

Laba bersih setelah keuntungan/kerugian

,353 ,134 1,603 2,629 ,011

Instrumen hutang -7,588 3,084 -,967 -2,460 ,017

Instrumen hutang lainnya -,555 ,262 -,750 -2,115 ,039

Laba per lembar saham (EPS) -,022 ,021 -,684 -2,294 ,160

Tabel 4

Hasil Uji Regresi Ganda Model 2

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,464a ,215 ,155 ,2026664

a. Predictors: (Constant), Laba setalah gains/losses, Lababersih

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,293 2 ,147 3,567 ,043b

Residual 1,068 26 ,041

Total 1,361 28

a. Dependent Variable: Beta_Ret

b. Predictors: (Constant), Laba setalah gains/losses, Lababersih

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) ,137 ,044 3,106 ,005

Laba bersih ,617 ,474 ,358 1,300 ,025

Laba setalah gains/losses ,250 ,542 ,127 ,461 ,149