commit to user

PENGARUH KINERJA KEUANGAN, SIZE, DAN AGE TERHADAP TIMELINESS PADA PERUSAHAAN PERBANKAN DI BURSA EFEK

INDONESIA

Skripsi

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat

Untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

MEI WINARSIH F1310062

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

commit to user

ix MOTTO

Ambisi tanpa usaha = Nothing!

(Penulis)

Its possible that you dislike a thing that’s good for you.

But Allah knows (what best for you) & you do not know.

(Islam Quotes)

Jadikanlah sabar dan shalat sebagai penolongmu. Dan

sesungguhnya yang demikian itu sungguh berat,

kecuali bagi orang-orang yang khusyu’.

commit to user

x

PERSEMBAHAN

Karya ini kupersembahkan untuk:

Allah SWT, atas semua limpahan rahmat dan

Berkah-Nya…

Ayah dan Ibu tercinta sebagai inspirator, motivator

dan alasan untuk tetap berjuang keras menggapai

cita-cita…

Kakakku Valestina, ponakan tersayang Asheva serta

Budi Aryadi Wibowo atas semua kasih sayang, doa,

keceriaan, dan supportnya…

Semua orang yang telah berjasa bagiku, selalu

mendukungku baik secara langsung maupun tidak

langsung , dan memberikanku pelajaran hidup untuk

commit to user

xi

KATA PENGANTAR

Penulis panjatkan segala puji syukur kehadirat Allah SWT, yang telah

melimpahkan rahmat dan hidayahNya, sehingga penulis dapat menyelesaikan

skripsi yang berjudul “ Pengaruh Kinerja Keuangan, Size, dan Age Terhadap

Timeliness Pada Perusahaan Perbankan di Bursa Efek Indonesia “

Skripsi ini disusun guna memenuhi sebagian persyaratan untuk lulus

Program Studi Akuntansi, Fakultas Ekonomi Universitas Sebelas Maret Surakarta

dan memperoleh gelar kesarjanaan.

Dalam penulisan skripsi ini banyak bantuan, dorongan, yang penulis

dapatkan serta keterlibatan beberapa pihak untuk kelancaran penulisan skripsi ini.

Dan pada akhirnya penulis dapat menyelesaikan skripsi ini dengan baik. Untuk itu

dengan segala kerendahan hati penulis mengucapkan banyak terima kasih kepada:

1. Dr. Wisnu Untoro MS Selaku Dekan Fakultas Ekonomi Universitas Sebelas

Maret Surakarta

2. Drs. Santoso Tri Hananto, M. Si, Ak. Selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret

3. Bapak Nurmadi Harsa S, SE, M.Si, Ak. Selaku pembimbing skripsi yang telah

bersedia meluangkan waktu dan memberikan banyak pengetahuan, arahan dan

dukungan kepada penulis dalam menyelesaikan skripsi.

4. Seluruh jajaran Dosen Jurusan Akuntansi Fakultas Ekonomi Universitas

commit to user

xii

5. Ayah dan Ibu tersayang, yang telah memberikan dukungan moral maupun

materiil hingga penulis mampu menjadi seperti saat ini.

6. Kakak Valestina, sahabat solmate, Weni Estya Sena, Wahyu, atas semua

dukungan, doa, dan support.

7. Budi Aryadi Wibowo (Koko) yang menjadi semangat untuk segera

menyelesaikan skripsi.

8. Tim satu bimbingan 4M 1N (Marisa, Muhammad Ikbal, Muhammad Brian),

atas semangat, kekompakan dan kerjasamanya.

9. Keluarga Besar Akuntansi Swadana Transfer Angkatan 2010, khususnya

Marisa, Lisna, Sandri, Setyo, Widi, Dina, Ewin, Beni, terima kasih atas

semangat dan keceriaannya.

10.Semua Pihak yang tidak dapat penulis sebutkan satu persatu, yang telah

memberikan dukungan moril maupun materil baik secara langsung maupun

tidak langsung kepada penulis

Penulis menyadari sepenuhnya bahwa penyusunan skripsi ini masih jauh

dari sempurna maka kritik dan saran yang bersifat membangun sangat penulis

harapkan.

Akhir kata penulis berharap agar tugas akhir ini dapat bermanfaat bagi

semua pihak yang membutuhkan di kemudian hari . Terima kasih

Surakarta, Januari 2012

commit to user

xiii DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAKSI ... ii

ABSTRACT ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 9

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 10

BAB II KAJIAN PUSTAKA ... 11

A. Laporan Keuangan ... 11

B. Ketepatan Waktu Penyampaian Laporan Keuangan (Timeliness) ... 16

C. Teori Kepatuhan (Compliance Theory) ... 21

commit to user

xiv

E. Kinerja Keuangan ... 24

1. Profitabilitas ... 25

2. Solvabilitas ... 26

F. Ukuran Perusahaan (Size) ... 28

G. Umur Perusahaan (Age) ... 30

H. Penilitian Terdahulu dan Pengembangan Hipotesis ... 31

1. Profitabilitas dengan Timeliness ... 31

2. Solvabilitas dengan Timeliness ... 32

3. Size dengan Timeliness ... 32

4. Age dengan Timeliness ... 33

I. Kerangka Pemikiran ... 34

BAB III METODE PENELITIAN ... 36

A. Desain Penelitian ... 36

B. Populasi, Sampel dan Teknik Pengambilan Sampel ... 37

C. Sumber dan Teknik Pengumpulan Data ... 38

D. Pengukuran Variabel ... 39

1. Variabel Dependen... 39

2. Variabel Independen ... 39

a. Profitabilitas ... 39

b. Solvabilitas ... 40

c. Size ... 40

d. Age ... 41

commit to user

xv

1. Statistik Deskriptif ... 41

2. Uji Hipotesis ... 42

a. Model Analisis ... 43

b. Analisis Logistic Regression (Regresi Logistik) .... 44

1) Menilai Kelayakan Model Regresi (Goodness of Fit) ... 44

2) Menilai Keseluruhan Model (Overal Model Fit) ... 45

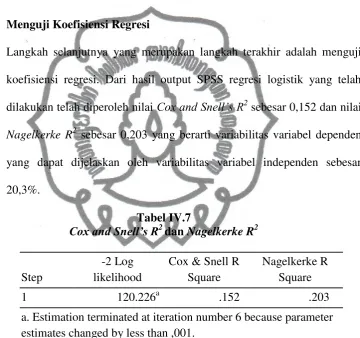

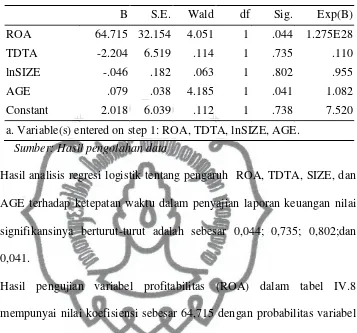

3) Menguji Koefisien Regresi ... 46

BAB IV HASIL DAN PEMBAHASAN ... 47

A. Deskripsi Obyek Penelitian ... 47

B. Statistik Deskriptif ... 48

C. Uji Hipotesis ... 52

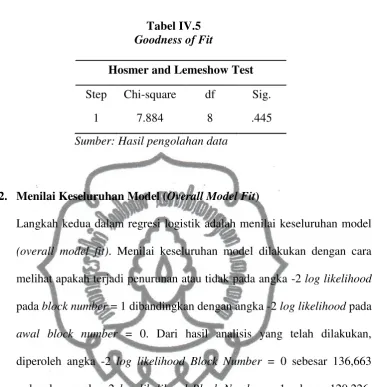

1. Menilai Kelayakan Model Regresi (Goodness of Fit) 52 2. Menilai Keseluruhan Model (Overal Model Fit) ... 53

3. Menguji Koefisien Regresi ... 54

D. Pembahasan ... 56

BAB V KESIMPULAN DAN SARAN ... 62

A. Kesimpulan ... 62

B. Keterbatasan ... 63

C. Saran ... 64

DAFTAR PUSTAKA

commit to user

xvi

DAFTAR TABEL

Tabel IV.1 Kriteria Pengambilan Sampel ... 47

Tabel IV.2 Hasil Uji Statistik Deskriptif ... 48

Tabel IV.3 Label Perusahaan Minimum dan Maximum ... 48

Tabel IV.4 Deskripsi Data Perusahaan yang Tepat Waktu dan Tidak Tepat Waktu dalam Penyampaian Laporan Keuangan Selama Periode Penelitian ... 51

Tabel IV.5 Goodness of Fit ... 53

Tabel IV.6 Overall Model Fit Test ... 54

Tabel IV.7 Cox and Snell’s R2 dan Nagelkerke R2 ... 54

commit to user

xvii

DAFTAR GAMBAR

commit to user ABSTRAKSI

PENGARUH KINERJA KEUANGAN, SIZE, DAN AGE TERHADAP TIMELINESS PADA PERUSAHAAN PERBANKAN DI BURSA EFEK

INDONESIA

MEI WINARSIH F1310062

Penelitian ini bertujuan untuk mengetahui pengaruh kinerja keuangan perusahaan (profitabilitas, solvabilitas), ukuran perusahaan, dan umur perusahaan terhadap ketepatan waktu penyampaian laporan keuangan (timeliness) pada perusahaan perbankan di Bursa Efek Indonesia. Penelitian menggunakan teknik purposive sampling dalam pengumpulan data. Penelitian ini dilakukan dengan menggunakan data tahun 2008, 2009, 2010, 2011. Data yang diperoleh dianalisis dengan menggunakan analisis regresi logistik.

Hasil penelitian ini menunjukkan bahwa 1) profitabilitas berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan, 2) solvabilitas tidak berpengaruh negatif terhadap ketepatan waktu penyampaian laporan keuangan, 3) ukuran perusahaan tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan dengan tanda koefisien regresi negatif berlawanan dengan hipotesis yang dirumuskan sebelumnya, 4) umur perusahaan memiliki pengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan.

commit to user ABSTRACT

PENGARUH KINERJA KEUANGAN, SIZE, DAN AGE TERHADAP TIMELINESS PADA PERUSAHAAN PERBANKAN DI BURSA EFEK

INDONESIA

MEI WINARSIH F1310062

The aims of this study is to determine the effect of firm’s financial performance (profitability, solvency), firm size, and firm age to the timeliness of financial statement of banking companies in Indonesia Stock Exchange. This study uses purposive sampling techniques in data collection. This study was conducted by using data from 2008, 2009, 2010, 2011. The study employed logistic regression to analysis the data.

Result of this study shows that 1) profitability has a positive significant influence on the timeliness of financial statement, 2) solvency has no negative effect on the timeliness of financial statement, 3) firm size has no effect on the timeliness of financial statement with negative coefficient regression contrast to hypothesis that formulated previously , 4) age of firm has a positive significant influence on the timeliness of financial statement.

.

commit to user

1 BAB I PENDAHULUAN

A. Latar Belakang

Laporan keuangan merupakan sumber informasi keuangan yang

mempunyai peranan penting bagi pengukuran dan penilaian kinerja sebuah

perusahaan. Dengan melihat laporan keuangan suatu perusahaan dapat

diperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang

telah dicapai oleh perusahaan. Oleh karena itu, laporan keuangan perusahaan

merupakan hasil dari suatu proses akuntansi yang dapat digunakan sebagai

alat untuk komunikasi dan juga digunakan sebagai alat pengukur kinerja

perusahaan. Perusahaan yang sudah go public diharuskan untuk menyusun

laporan keuangan setiap periodenya. Laporan keuangan digunakan oleh

pihak-pihak berkepentingan, terutama bagi pihak kreditur, investor dan pihak

manajemen perusahaan untuk pengambilan keputusan. Selain itu, laporan

keuangan juga sebagai pertanggungjawaban atau accountability dan juga

menggambarkan indikator kesuksesan perusahaan dalam mencapai tujuannya.

Penyajian informasi yang dihasilkan laporan keuangan akan sangat

bermanfaat bagi pengguna laporan keuangan apabila informasi tersebut

disajikan secara tepat waktu dan akurat. Hal ini menunjukkan bahwa

ketepatan waktu (timeliness) dalam penyajian laporan keuangan ke publik

sangat dibutuhkan dan oleh karena itu tiap-tiap perusahaan diharapkan tidak

commit to user

penundaan yang tidak semestinya dalam pelaporan, maka informasi yang

dihasilkan akan kehilangan relevansinya. Semakin cepat laporan keuangan

disampaikan, informasi yang terkandung di dalamnya semakin bermanfaat,

dan para pengguna laporan keuangan dapat mengambil keputusan yang lebih

baik, baik dari segi kualitas maupun waktu. Kebutuhan akan ketepatan waktu

pelaporan keuangan secara jelas telah disebutkan dalam kerangka dasar

penyusunan penyajian laporan keuangan bahwa ketepatan waktu merupakan

salah satu karakteristik kualitatif yang harus dipenuhi, agar laporan keuangan

yang disajikan relevan untuk pembuat keputusan.

Ketepatan waktu dalam penyampaian laporan keuangan sangat penting

terutama untuk para investor dan kreditor. Keterlambatan penyampaian

laporan keuangan akan berpengaruh terhadap pergerakan indeks harga saham

di pasar modal. Perusahaan yang tidak tepat waktu menyampaikan laporan

keuangannya akan menimbulkan reaksi negatif dari perilaku pasar modal. Hal

ini disebabkan dalam laporan keuangan memuat informasi penting, seperti

laba yang dihasilkan perusahaan bersangkutan dijadikan sebagai salah satu

dasar pengambilan keputusan untuk membeli atau menjual kepemilikan yang

dimiliki oleh investor. Informasi laba dari laporan keuangan yang

dipublikasikan perusahaan akan menyebabkan kenaikan atau penurunan

harga saham. Selain itu, keterlambatan penyampaian laporan keuangan juga

akan merugikan investor karena para investor perlu tahu sejauh mana dan

seperti apa kinerja keuangan perusahaan tempat di mana mereka

commit to user

Ketepatan waktu pelaporan merupakan elemen pokok bagi catatan

laporan keuangan yang memadai. Keterlambatan pelaporan dapat berakibat

buruk bagi perusahaan baik langsung maupun tidak langsung. Secara

langsung, sebagai contoh di pasar modal Australia pada tahun 1974 pernah

terjadi 38 perusahaan yang sahamnya dilarang diperdagangkan karena gagal

menyampaikan laporan keuangan sesuai persyaratan ketepatan waktu bagi

bursa (Dyer dan McHugh, 1975 dalam Suharli dan Rachpriliani, 2006).

Sedangkan di Indonesia, Bursa Efek Indonesia (BEI) memprediksi sekitar

10%-11% atau 42 perusahaan dari 421 perusahaan yang tercatat terlambat

menyampaikan laporan keuangannya pada tahun 2010, jumlah ini hampir

sama dengan tahun 2009 (bisnis-jatim.com, 2011). Akibat buruk

keterlambatan pelaporan secara tidak langsung bagi perusahaan adalah

penurunan harga saham. Perusahaan yang terlambat akan menimbulkan

spekulasi negatif tentang kinerja perusahaan tersebut sehingga investor akan

cenderung menjual kepemilikan sahamnya. Masih banyaknya perusahaan

yang belum menyampaikan laporan keuangannya secara tepat waktu

menunjukkan bahwa masih kurangnya kesadaran perusahaan di Indonesia

dalam menyampaikan laporan keuangannya secara tepat waktu.

Dari segi regulasi di Indonesia bahwa ketepatan waktu (timeliness)

merupakan kewajiban bagi perusahaan terdaftar di Bursa Efek Indonesia

(BEI) untuk menyampaikan laporan keuangan secara berkala. Ketepatan

waktu penyampaian laporan keuangan diatur dalam penjelasan UU No.8

commit to user

(BAPEPAM) No.36/PM/2003 tentang kewajiban pelaporan keuangan berkala

dimana setiap emiten dan perusahaan publik untuk menyampaikan laporan

keuangan tahunan perusahaan dan laporan auditor independennya kepada

BAPEPAM selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah

tanggal laporan tahunan perusahaan. Perusahaan-perusahaan yang terlambat

menyampaikan laporan keuangan sesuai dengan ketentuan yang ditetapkan

oleh BAPEPAM akan dikenakan sanksi administratif sesuai dengan peraturan

yang berlaku.

Selain sanksi administratif dan denda oleh BAPEPAM, Bursa Efek

Indonesia juga dapat memberikan sanksi dan denda kepada perusahaan publik

yang terlambat menyampaikan laporan keuangan tahunan auditan melebihi

batas waktu yang telah ditetapkan oleh bursa. Bursa Efek Indonesia melalui

keputusan direksi PT. Bursa Efek Jakarta Nomor 306/BEJ/07-2004

menerbitkan peraturan pencatatan berkala Nomor I-E tentang kewajiban

penyampaian informasi yang batas waktu penyampaiannya disesuaikan

dengan peraturan Bapepam No. X.K.2.

Bursa Efek Indonesia juga menerbitkan keputusan direksi PT. Bursa

Efek Jakarta Nomor 307/BEJ/07-2004 yaitu Peraturan Nomor I-H tentang

Sanksi. Bagi perusahaan yang tidak patuh terhadap peraturan tersebut,

disebutkan ada empat bentuk sanksi yang dikenakan terdiri atas: 1)

Peringatan tertulis I, atas keterlambatan penyampaian laporan keuangan

sampai 30 (tiga puluh) hari kalender terhitung sejak lampaunya batas waktu

commit to user

50.000.000,- apabila mulai hari kalender ke 31 hingga kalender ke 60 sejak

lampaunya batas waktu penyampaian laporan keuangan, perusahaan tercatat

tetap tidak memenuhi kewajiban menyampaikan laporan keuangan; 3)

Peringatan tertulis III dan denda Rp 150.000.000,- apabila mulai hari

kalender ke-61 hingga kalender ke 90 sejak lampaunya batas waktu

penyampaian laporan keuangan, perusahaan tercatat tetap tidak memenuhi

kewajiban menyampaikan laporan keuangan atau menyampaikan laporan

keuangan namun tidak memenuhi kewajiban untuk membayar denda

sebagaimana dimaksud pada ketentuan peraturan II di atas; 4) Suspensi atau

penghentian sementara perdagangan, apabila mulai hari kalender ke-91 sejak

lampaunya batas waktu penyampaian laporan keuangan, perusahaan tercatat

tetap tidak memenuhi kewajiban penyampaian laporan keuangan dan atau

perusahaan tercatat telah menyampaikan laporan keuangan namun tidak

memenuhi kewajiban untuk membayar denda sebagaimana dimaksud dalam

ketentuan II dan III. Sanksi suspensi perusahaan tercatat hanya akan dibuka

apabila perusahaan tercatat telah menyerahkan laporan keuangan dan

membayar denda sebagaimana dimaksud dalam ketentuan pada nomor II dan

III di atas.

Selain tuntutan untuk mematuhi peraturan-peraturan tersebut,

ketepatan waktu dalam penyampaian laporan keuangan merupakan hal

penting yang harus dipenuhi oleh perusahaan karena: 1) Mematuhi prinsip

keterbukaan di pasar modal Indonesia dan menghindari adanya spekulasi

commit to user

yang menanamkan modal di perusahaan untuk memperoleh informasi laporan

keuangan perusahaan dengan segera; dan 3) Menjaga image atau citra

perusahaan di mata publik (Sulistyo, 2010).

Banyak faktor yang mempengaruhi ketepatan waktu pelaporan

keuangan (timeliness). Salah satu faktor tersebut adalah kinerja keuangan

perusahaan. Kinerja keuangan dapat diketahui dengan menganalisis pos-pos

yang terdapat dalam laporan keuangan maka dapat ditemukan rasio-rasio

yang dapat digunakan sebagai indikator baik buruknya kinerja keuangan.

Rasio-rasio tersebut antara lain profitabilitas dan solvabilitas . Rasio-rasio

tersebut juga digunakan dalam penelitian Almilia dan Setyadi (2006). Faktor

lainnya yang mempengaruhi timeliness adalah ukuran perusahaan (size) dan

umur perusahaan (age) seperti dalam penelitian Iyoha (2012).

Perusahaan yang menyampaikan laporan keuangan kepada publik tepat

waktu sesuai dengan aturan adalah perusahaan yang kinerjanya lebih baik

dibandingkan dengan perusahaan yang tidak tepat waktu. Hal ini didukung

oleh penelitian yang dilakukan Schwartz dan Soo (1996) dalam Kadir (2008)

yang menunjukkan bahwa perusahaan yang mengalami kesulitan keuangan

(financial distress) cenderung tidak tepat waktu dalam menyampaikan

laporan keuangan dibandingkan dengan perusahaan yang tidak mengalami

kesulitan keuangan. Selain itu, menurut Owusu dan Ansah (2000) ketepatan

waktu (timeliness) pelaporan keuangan akan memberikan andil bagi kinerja

commit to user

mengurangi tingkat insider trading dan kebocoran serta rumor-rumor di pasar

saham.

Ketidaktepatwaktuan penyampaian laporan keuangan dipengaruhi

oleh adanya berita buruk (bad news) dan berita baik (good news) sehingga

mengindikasikan adanya noise dalam informasi tersebut (Givoly dan Palmon,

1982 dalam Wirakusuma dan Cindrawati, 2010). Kecenderungan menunda

berita buruk didasarkan adanya motivasi alami manajemen, yaitu (1) untuk

menghindari respons negatif dari pemegang saham, (2) untuk menghindari

gangguan keberlangsungan negosiasi dan kontrak yang belum disepakati, (3)

untuk menyediakan waktu yang cukup guna memperbaiki berbagai situasi

yang tidak menyenangkan (Syafrudin, 2004 dalam Wirakusuma dan

Cindrawati, 2010). Aktas dan Kargin (2011) juga menyatakan bahwa banyak

perusahaan tidak bersedia untuk melaporkan berita buruk, oleh karena itu

perusahaan mengambil lebih banyak waktu untuk menghitung angka-angka

atau menerapkan teknik-teknik akuntansi yang kreatif ketika mereka harus

melaporkan berita buruk.

Berbagai penelitian mengenai ketepatan waktu penyampaian laporan

keuangan telah banyak dilakukan oleh para peneliti terdahulu. Penelitian

Owusu-Ansah (2000) menunjukkan bahwa size, profitabilitas serta age secara

signifikan mempengaruhi ketepatan waktu laporan keuangan (timeliness).

Selaras dengan penelitian Lestari (2008) yang menyatakan timeliness

dipengaruhi oleh profitabilitas, size, dan age. Suharli dan Rachprilia (2006)

commit to user

Almilia & Setiady (2006) menemukan bahwa size dan age perusahaan

mempengaruhi timeliness, sedangkan profitabilitas dan solvabilitas tidak

mempengaruhi timeliness. Penelitian Hilmi dan Ali (2008) menyatakan

bahwa profitabilitas mempengaruhi timeliness dan untuk variabel size

perusahaan tidak berpengaruh terhadap timeliness. Rachmawati (2008)

menyimpulkan bahwa solvabilitas dan size mempengaruhi timeliness.

Ifada (2009) menyatakan size perusahaan secara signifikan

berpengaruh terhadap timeliness, sedangkan age perusahaan secara signifikan

tidak berpengaruh terhadap timeliness. Penelitian yang dilakukan Kadir

(2011) menyimpulkan bahwa size, profitabilitas, dan age secara statistik tidak

berpengaruh signifikan terhadap timeliness. Iyoha (2012) dalam penelitiannya

menguji faktor-faktor yang mempengaruhi timeliness pada perusahaan di

Negeria. Hasil penelitiannya menunjukkan age signifikan menentukan

timeliness, sementara size dan profitabilitas tidak berpengaruh terhadap

timeliness.

Berdasarkan uraian diatas dapat diketahui bahwa telah banyak

penelitian terhadap faktor-faktor yang mempengaruhi timeliness. Namun

demikian, hasil penelitian-penelitian tersebut adalah tidak konsisten. Atas

dasar inilah, maka penulis tertarik untuk menguji kembali pengaruh kinerja

keuangan, size dan age terhadap timeliness. Berdasarkan latar belakang di

atas, maka penelitian ini diberi judul “PENGARUH KINERJA

KEUANGAN, SIZE, DAN AGE TERHADAP TIMELINESS PADA

commit to user B. Perumusan Masalah

Meskipun telah jelas manfaat ketepatan waktu penyajian laporan

keuangan serta aturan-aturan yang mewajibkannya, namun masih terdapat

beberapa perusahaan yang terlambat melaporkan laporan keuangan di

Indonesia. Publikasi laporan keuangan yang telah diaudit merupakan hal

penting bagi para penggunanya sebagai sumber informasi untuk membuat

kebijakan maupun keputusan bisnis. Berdasarkan latar belakang yang telah

dikemukakan, maka dapat dirumuskan masalah yang akan diteliti adalah

sebagai berikut:

1. Apakah terdapat pengaruh antara profitabilitas terhadap timeliness?

2. Apakah terdapat pengaruh antara solvabilitas terhadap timeliness?

3. Apakah terdapat pengaruh antara size perusahaan terhadap timeliness?

4. Apakah terdapat pengaruh antara age perusahaan terhadap timeliness?

C. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan yang ingin

dicapai dalam penelitian ini adalah:

1. Untuk mengetahui apakah ada pengaruh profitabilitas terhadap timeliness.

2. Untuk mengetahui apakah ada pengaruh solvabilitas terhadap timeliness.

3. Untuk mengetahui apakah ada pengaruh size perusahaan terhadap

commit to user

4. Untuk mengetahui apakah ada pengaruh age perusahaan terhadap

timeliness.

D. Manfaat Penelitian

Adapun manfaat yang dapat diharapkan dari penelitian ini antara lain

adalah sebagai berikut:

1. Bagi regulator

Sebagai bahan masukan dan perbaikan dalam membuat aturan,

menetapkan sanksi dan denda serta menetapkan kebijakan ketepatan

waktu penyampaian laporan keuangan perusahaan.

2. Bagi investor

Dapat bermanfaat untuk memberikan informasi tambahan yang dapat

dijadikan dasar dalam pengambilan keputusan investasi pada perusahaan

yang bergerak di bidang perbankan.

3. Bagi akademisi

Sebagai kontribusi bagi pihak akademisi untuk memahami pentingnya

ketepatan waktu penyajian laporan keuangan dan dapat digunakan

sebagai tambahan referensi bagi penelitian selanjutnya mengenai

commit to user

11 BAB II

KAJIAN PUSTAKA

A. Laporan Keuangan

Tujuan akhir dari proses akuntansi adalah penyajian informasi berupa

laporan keuangan. Laporan keuangan merupakan ringkasan dari suatu proses

pencatatan, yaitu merupakan suatu ringkasan dari transaksi-transaksi

keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan

keuangan berisikan tentang kinerja keuangan entitas, posisi keuangan, serta

berbagai kebijakan-kebijakan terkait dengan penyusunan laporan tersebut.

Perusahaan pada umumnya menggunakan pendekatan pelaporan keuangan

sebagai salah satu alat yang tepat menilai keberhasilan dan perkembangan

perusahaan. Selain itu, laporan keuangan merupakan alat interaksi antara

manajemen dengan lingkungan interen maupun eksteren. Laporan keuangan

meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus

kas dan catatan atas laporan keuangan.

Karena laporan keuangan merupakan dasar bagi upaya analisis suatu

perusahaan, maka laporan keuangan harus mudah dipahami oleh mereka yang

mempunyai pengetahuan mengenai kegiatan bisnis dan ekonomis serta ingin

menelaah informasi dengan seksama. Laporan keuangan yang dibuat oleh

perusahaan harus disusun berdasarkan prinsip akuntansi, karena

mencerminkan keputusan manajemen pada masa lalu maupun masa sekarang

commit to user

Tujuan laporan keuangan dalam Standar Akuntansi Keuangan (IAI,

2007) adalah menyediakan informasi yang menyangkut posisi keuangan,

kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan

ekonomi. Laporan keuangan juga menunjukkan apa yang telah dilakukan

manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber

daya yang dipercayakan kepadanya. Pemakai yang ingin menilai apa yang

telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar

mereka dapat membuat keputusan ekonomi; keputusan ini mungkin

mencakup, misalnya, keputusan untuk menahan atau menjual investasi

mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau

mengganti manajemen.

Menurut Ikatan Akuntan Indonesia dalam SAK No.1 Tahun 2007,

pengguna laporan keuangan beserta kegunaannya adalah sebagai berikut:

1. Investor

Para investor memanfaatkan laporan keuangan untuk membantu dalam

pengambilan keputusan apakah harus membeli, menahan atau menjual

investasi. Selain itu juga untuk menilai kemampuan perusahaan dalam

membayar dividen.

2. Karyawan

Laporan keuangan memungkinkan karyawan untuk menilai kemampuan

perusahaan dalam memberikan balas jasa, manfaat pensiun dan

commit to user 3. Pemberi pinjaman

Pemberi pinjaman memerlukan informasi keuangan untuk memutuskan

apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditur usaha lainnya

Pemasok dan kreditur usaha lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang terutang

dapat dibayar pada saat jatuh tempo. Kreditur usaha berkepetingan pada

perusahaan dalam tenggang waktu yang lebih pendek dibanding pemberi

pinjaman.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama apabila antara perusahaan dan

pelanggan terlibat dalam perjanjian jangka panjang.

6. Pemerintah

Pemerintah memerlukan informasi keuangan untuk mengatur aktivitas

perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk

menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat

Menyediakan informasi agar masyarakat dapat mengetahui

perkembangan kemakmuran perusahaan serta serangkaian aktivitasnya.

Selain itu juga perusahaan membantu memberikan kontribusi pada

commit to user

Karakteristik kualitatif merupakan ciri khas yang membuat informasi

dalam laporan keuangan menjadi berguna bagi pemakai laporan keuangan.

Terdapat empat karakteristik pokok laporan keuangan menurut Ikatan

Akuntan Indonesia dalam SAK No. 1 Tahun 2007 adalah sebagai berikut:

1. Dapat dipahami

Kualitas penting informasi yang dapat ditampung dalam laporan

keuangan adalah kemudahannya untuk dapat segera dipahami oleh

pemakai. Untuk maksud ini, pemakai diasumsikan memilki

pengetahuan yang memadai tentang aktivitas dan bisnis akuntansi, serta

kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

Namun demikian, informasi kompleks yang dimasukkan dalam laporan

keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa

informasi tersebut terlalu sulit untuk dipahami oleh pemakai tertentu.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan

pemakai dalam proses pengambilan keputusan. Informasi memiliki

kualitas relevan jika dapat mempengaruhi keputusan ekonomi pemakai

dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini

atau masa depan, membantu mengkoreksi hasil evaluasi mereka di masa

lalu.

3. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi

commit to user

kesalahan material, dan dapat diandalkan oleh pemakainya sebagai

penyajian yang tulus atau jujur (faithfull representation) dari yang

seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

Informasi tersebut secara potensial dapat menyesatkan. Misalnya, jika

keabsahan dan jumlah tuntutan atas kerugian dalam suatu tindakan

hukum masih dipersengketakan, mungkin tidak tepat bagi perusahaan

mengakui jumlah seluruh tuntutan tersebut dalam neraca, meskipun tepat

untuk mengungkapkan jumlah serta keadaan dari tuntutan tersebut.

4. Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan

antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan

kinerja keuangan perusahaan. Pemakai juga harus dapat

memperbandingkan laporan keuangan antar perusahaan untuk

mengevaluasi posisi keuangan, kinerja, dan perubahan posisi keuangan

secara relatif.

Ada beberapa kendala dalam menghasilkan informasi yang relevan.

Salah satu kendalanya adalah tepat waktu (timeliness). Tepat waktu berkaitan

dengan penundaan yang tidak semestinya dalam laporan keuangan yang

berakibat informasi kehilangan relevansinya. Sehingga laporan keuangan

tidak dapat digunakan dalam pengambilan keputusan ekonomis oleh pemakai

commit to user

B. Ketepatan Waktu Penyampaian Laporan Keuangan (Timeliness)

Ketepatan waktu (timeliness) merupakan salah satu faktor penting

dalam menyajikan suatu informasi yang relevan. Ketepatan waktu

mengandung pengertian bahwa informasi tersedia sebelum kehilangan

kemampuannya untuk mempengaruhi atau membuat perbedaan dalam

keputusan (Suwardjono, 2008). Informasi laporan keuangan harus

disampaikan tepat waktu atau sesegera mungkin untuk menghindari

hilangnya relevansi informasi yang terdapat di dalamnya. Ketepatan waktu

menunjukkan rentang waktu antara penyajian informasi yang diinginkan

dengan frekuensi informasi pelaporan. Apabila informasi tersebut tidak

disampaikan dengan tepat waktu akan menyebabkan informasi tersebut

kehilangan nilai di dalam mempengaruhi kualitas keputusan.

Chambers dan Penman dalam Hilmi dan Ali (2008) mendefinisikan

ketepatan waktu dalam dua cara yaitu: (1) ketepatan waktu didefinisikan

sebagai keterlambatan waktu pelaporan dari tanggal laporan keuangan

sampai tanggal melaporkan, (2) ketepatan waktu ditentukan dengan ketepatan

waktu pelaporan relatif atas tanggal pelaporan yang diharapkan. Dari segi

regulasi di Indonesia bahwa ketepatan waktu (timeliness) merupakan

kewajiban bagi perusahaan terdaftar di Bursa Efek Indonesia (BEI) untuk

menyampaikan laporan keuangan secara berkala. Di pasar modal Indonesia

khususnya BEI, laporan keuangan perusahaan dibedakan menjadi tiga

macam, yaitu laporan keuangan tahunan, laporan tengah tahunan dan laporan

commit to user

Salah satu kewajiban perusahaan yang sudah go public adalah

mempublikasikan laporan keuangannya agar pihak-pihak yang

berkepentingan bisa mengetahui posisi keuangan perusahaan tersebut. Tetapi,

tidak semua perusahaan dapat mempublikasikannya tepat waktu.

Keterlambatan pelaporan keuangan mengindikasikan adanya masalah dalam

pelaporan keuangan emiten sehingga memerlukan waktu penyelesaian lebih

lama.

Ketepatan waktu (timeliness) dalam penyajian laporan keuangan

kepada publik di Indonesia telah diatur dalam UU No.8 Tahun 1995 tentang

Pasar Modal dan Keputusan Ketua Badan Pengawas Pasar Modal

(BAPEPAM) No.80/PM/1996 tentang kewajiban pelaporan keuangan

berkala. BAPEPAM semakin memperketat peraturan dengan dikeluarkannya

peraturan BAPEPAM Nomor X.K.2, Lampiran Keputusan Ketua

BAPEPAM Nomor: KEP-36/PM/2003 yang menyatakan bahwa laporan

keuangan tahunan disertai dengan laporan akuntan dengan pendapat yang

lazim harus disampaikan kepada BAPEPAM selambat lambatnya pada akhir

bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan. Menurut

BAPEPAM batas keterlambatan suatu perusahaan menyampaikan laporan

keuangan adalah tanggal 31 Maret.

Berdasarkan Peraturan Pemerintah No.45 Tahun 1995 tentang

penyelenggaraan kegiatan di bidang pasar modal, bab XII Sanksi

commit to user

ketentuan peraturan perundang-undangan di bidang pasar modal dikenakan

sanksi administratif berupa:

1. Peringatan tertulis

2. Denda yaitu kewajiban untuk membayar sejumlah uang tertentu

3. Pembatasan kegiatan usaha

4. Pembekuan kegiatan usaha

5. Pencabutan izin usaha

6. Pembatalan persetujuan

7. Pembatalan pendaftaran

Sanksi sebagaimana dimaksud dalam poin nomor dua dan seterusnya

di atas dapat dikenakan dengan atau tanpa didahului pengenaan sanksi

peringatan tertulis. Sanksi denda dapat dikenakan secara tersendiri atau

bersama-sama dengan pengenaan sanksi lainnya. Jenis dan besarnya sanksi

ditetapkan oleh BAPEPAM selaku pengawas pasar modal.

Terkait dengan keterlambatan penyampaian laporan sesuai dengan

ketentuan yang ditetapkan oleh BAPEPAM, dikenakan sanksi administratif

sebagai berikut:

1. Emiten yang pernyataan pendaftaran telah menjadi efektif, dikenakan

sanksi denda Rp.1.000.000,00 (satu juta rupiah) atas setiap hari

keterlambatan penyampaian laporan dimaksud dengan ketentuan bahwa

jumlah keseluruhan denda paling banyak Rp. 500.000.000,00 (lima ratus

commit to user

2. Perusahaan publik yang terlambat menyampaikan pernyataan

pendaftarannya, dikenakan sanksi denda Rp.100.000,00 (seratus ribu

rupiah) atas setiap hari keterlambatan penyampaian laporan dimaksud

dengan ketentuan bahwa jumlah keseluruhan denda paling banyak

Rp.100.000.000,00 (seratus juta rupiah).

3. Direktur atau komisaris emiten atau perusahaan publik, atau setiap pihak

yang memiliki sekurang-kurangnya 5% (lima persen) saham emiten atau

perusahaan publik, dikenakan sanksi denda Rp.100.000,00 (seratus ribu

rupiah) atas setiap hari keterlambatan penyampaian laporan dimaksud

dengan ketentuan bahwa jumlah keseluruhan denda paling banyak Rp.

100.000.000,00 (seratus juta rupiah).

Ketaatan emiten terhadap peraturan BEI selalu dipantau oleh

BAPEPAM dan secara periodik mempublikasikan hasil pemeriksaannya.

Dalam peraturan BAPEPAM Nomor X.K.2 menyatakan bahwa emiten atau

perusahaan publik wajib menyampaikan laporan keuangan tahunan yang

telah diaudit oleh akuntan dan disampaikan kepada BAPEPAM

selambat-lambatnya 90 hari terhitung sejak tanggal berakhirnya tahun buku. Untuk

laporan keuangan tengah tahunan disampaikan kepada BAPEPAM dalam

jangka waktu sebagai berikut:

1. Selambat-lambatnya pada akhir bulan pertama setelah tanggal laporan

commit to user

2. Selambat-lambatnya pada akhir bulan kedua setelah tanggal laporan

keuangan tengah tahunan, jika disertai laporan akuntan dalam rangka

penelaahan terbatas,

3. Selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan

keuangan tengah tahunan, jika disertai laporan akuntan yang

memberikan pendapat tentang kewajaran laporan keuangan secara

keseluruhan.

Proses dalam mencapai ketepatan waktu (timeliness) terutama dalam

penyajian laporan keuangan menjadi semakin tidak mudah, mengingat

semakin meningkatnya perkembangan perusahaan publik yang ada di

Indonesia. Pelaporan keuangan tidak tepat waktu, maka relevansi dan

manfaat laporan keuangan untuk pengambilan keputusan akan berkurang

(Mamduh dan Halim, 2003 dalam Almilia dan Setiady, 2006). Informasi

yang tidak tepat waktu memang tidak menjamin bahwa informasi tersebut

pasti merupakan informasi yang relevan. Apabila informasi tidak

disampaikan dengan tepat waktu maka menyebabkan nilai dari informasi

tersebut berkurang dalam pengambilan keputusan untuk dasar penentuan

tindakan pada masa yang akan datang. Dengan demikian, pengungkapan dan

transparansi tidak hanya mementingkan isi dari informasi, tetapi juga

ketepatan waktu dalam penyampaian informasi.

Dyer dan Hugh (1975) dalam Almilia dan Setiady (2006)

menggunakan tiga kriteria keterlambatan untuk melihat ketepatan waktu

commit to user

1. Preliminary lag: interval jumlah hari antara tanggal laporan keuangan

sampai penerimaan laporan akhir preleminary oleh bursa.

2. Auditor’s report lag: interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani.

3. Total lag: interval jumlah hari antara tanggal laporan keuangan sampai

tanggal penerimaan laporan dipublikasikan oleh bursa.

C. Teori Kepatuhan (Compliance Theory)

Kepatuhan dapat diartikan sebagai sifat tunduk, ketaatan, patuh pada

ajaran atau peraturan yang telah ditetapkan. Tuntutan akan kepatuhan

terhadap ketepatan waktu dalam penyampaian pelaporan keuangan

perusahaan go public di Indonesia telah diatur dalam Surat Keputusan Ketua

BAPEPAM Nomor: Kep-36/PM/2003 tentang kewajiban penyampaian

laporan keuangan berkala. Peraturan tersebut sesuai dengan teori kepatuhan

(compliance theory). Peraturan tersebut secara hukum mengisyaratkan

adanya kepatuhan setiap perusahaan publik yang terdaftar di pasar modal

Indonesia untuk menyampaikan laporan keuangan tahunan secara tepat

waktu.

Teori kepatuhan dapat mendorong seseorang untuk lebih mematuhi

peraturan yang berlaku. Menurut Tyler (dalam Saleh dan Susilowati, 2004)

terdapat dua perspektif dasar mengenai kepatuhan hukum yaitu instrumental

dan normatif. Perspektif instrumental mengasumsikan individu secara utuh

commit to user

perubahan insentif, dan penalti yang berhubungan dengan perilaku.

Perspektif normatif berhubungan dengan apa yang orang anggap sebagai

moral dan berlawanan dengan kepentingan pribadi mereka.

Seorang individu cenderung mematuhi hukum yang mereka

anggap sesuai dan konsisten dengan norma-norma internal mereka.

Komitmen normatif melalui moralitas personal (normative commitment

through morality) berarti mematuhi hukum karena hukum tersebut dianggap

sebagai keharusan, sedangkan komitmen normatif melalui legitimasi

(normative commitment through legitimacy) berarti mematuhi peraturan

karena otoritas penyusun hukum tersebut memiliki hak untuk mendikte

perilaku (Saleh, 2004).

D. Teori Sinyal (Signalling Theory)

Signalling Theory dan asymmetric informations digagas pertama kali

oleh Ackerlof, Spence dan Stigliz yang menjadikan mereka memperoleh

Nobel Ekonomi pada tahun 2001 (Subalno, 2009). Signalling Theory

mengemukakan tentang bagaimana seharusnya sebuah perusahaan

memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa

informasi mengenai apa yang sudah dilakukan oleh manajemen untuk

merealisasikan keinginan pemilik perusahaan. Informasi merupakan unsur

penting bagi para pelaku bisnis karena informasi pada hakekatnya

commit to user

masa lalu, saat ini maupun keadaan di masa yang akan datang untuk

kelangsungan hidup perusahaan.

Signalling theory dikembangkan dalam ilmu ekonomi dan keuangan

yang menggunakan informasi yang asimetris antara perusahaan dengan pihak

luar karena manajemen lebih banyak tahu tentang prospek perusahaan dan

peluang masa depan dibandingkan pihak luar (investor). Asimetri informasi

akan terjadi jika manajemen tidak secara penuh menyampaikan semua

informasi yang dapat mempengaruhi nilai perusahaan ke pasar modal.

Asimetris informasi perlu diminimalkan, sehingga perusahaan go public

dapat menginformasikan keadaan perusahaan secara transparan kepada

investor. Investor selalu membutuhkan informasi yang simetris sebagai

pemantauan dalam menanamkan dana pada suatu perusahaan. Jadi sangat

penting bagi perusahaan untuk memberikan informasi setiap account

(rekening) pada laporan keuangan dimana merupakan sinyal untuk

diinformasikan kepada investor maupun calon investor (Subalno, 2009).

Pada penelitian ini perusahaan yang berkualitas baik nantinya akan

memberi sinyal dengan cara menyampaikan laporan keuangannya dengan

tepat waktu. Hal ini tidak bisa ditiru oleh perusahaan yang berkualitas buruk

karena perusahaan berkualitas buruk akan cenderung tidak tepat waktu dalam

menyampaikan laporan keuangannya. Pada penelitian ini sinyal yang

diberikan oleh perusahaan yang berkualitas baik dianggap sebagai berita baik

(good news) sedangkan sinyal yang diberikan oleh perusahaan yang

commit to user E. Kinerja Keuangan

Perusahaan sebagai salah satu bentuk organisasi pada umumnya

memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi

kepentingan para anggotanya. Keberhasilan dalam mencapai tujuan

perusahaan merupakan prestasi manajemen. Penilaian prestasi atau kinerja

suatu perusahaan diukur karena dapat dipakai sebagai dasar pengambilan

keputusan baik pihak internal maupun eksternal.

Kinerja keuangan merupakan suatu gambaran tentang kondisi suatu

perusahaan. Apabila kinerja suatu perusahaan bagus, maka perusahaan

tersebut dalam kondisi baik, demikian pula sebaliknya, apabila kinerja

keuangan perusahaan tidak bagus maka mengindikasikan bahwa perusahaan

memiliki masalah keuangan yang mengakibatkan kondisi perusahaan tidak

baik. Untuk menganalisis kinerja keuangan suatu perusahaan dapat

digunakan suatu ukuran atau tolak ukur tertentu. Analisis atas laporan

keuangan yang disusun oleh manajemen dilakukan untuk melakukan

penilaian terhadap aspek keuangan. Dengan menganalisis pos-pos yang

terdapat dalam laporan keuangan maka dapat ditemukan rasio-rasio yang

dapat digunakan sebagai indikator baik buruknya kinerja keuangan

perusahaan. Rasio keuangan yang digunakan dalam penelitian ini adalah

profitabilitas dan solvabilitas. Pemakai informasi terutama investor sering

menggunakan dua rasio ini untuk mengetahui tingkat perusahaan dalam

commit to user 1. Profitabilitas

Profitabilitas menunjukkan keberhasilan perusahaan dalam

menghasilkan keuntungan atau laba. Semakin tinggi profitabilitas suatu

perusahaan maka semakin tinggi pula kemampuan perusahaan tersebut

dalam menghasilkan laba. Profitabilitas merupakan kemampuan

perusahaan menghasilkan laba yang akan menjadi dasar pembagian

dividen suatu perusahaan. Profitabilitas suatu perusahaan akan

mempengaruhi kebijakan para investor atas investasi yag dilakukan.

Kemampuan perusahaan untuk menghasilkan laba akan dapat menarik

para investor untuk menanamkan dananya guna memperluas usahanya,

sebaliknya tingkat profitabilitas yang rendah akan menyebabkan para

investor menarik dananya. Sedangkan bagi perusahaan itu sendiri

profitabilitas dapat digunakan sebagai evaluasi atas efektivitas

pengelolaan perusahaan tersebut. Profitabilitas juga mempunyai arti

penting dalam usaha mempertahankan kelangsungan hidup perusahaan

dalam jangka panjang, karena profitabilitas menunjukkan apakah suatu

perusahaan mempunyai prospek yang baik di masa yang akan datang.

Dengan demikian setiap perusahaan akan selalu berusaha meningkatkan

profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu

perusahaan maka kelangsungan hidup perusahaan tersebut akan lebih

terjamin.

Menurut Dyer dan Hugh (1975) dalam Almilia dan Setiady (2006)

commit to user

menyampaikan laporan keuangannya sedangkan perusahaan yang

mengalami kerugian meminta auditor menjadwalkan pengauditan lebih

lambat dari yang yang seharusnya, akibatnya penyerahan terlambat.

Oleh karena itu, perusahaan yang mempunyai tingkat profitabilitas tinggi

dapat dikatakan bahwa laporan keuangan perusahaan tersebut

mengandung berita baik sehingga akan cenderung menyerahkan laporan

keuangannya tepat waktu.

Profitabilitas dalam penelitian ini menggunakan ROA (return on asset)

untuk mengukur kinerja keuangan perusahaan. ROA merupakan suatu

ukuran untuk menilai kemampuan perusahaan atas keseluruhan dana

yang ditanamkan dalam aktivitas yang digunakan untuk aktivitas operasi

perusahaan dengan tujuan menghasilkan laba dengan memanfaatkan

aktiva yang dimilikinya. Apabila nilai ROA tinggi berarti menunjukkan

adanya efisiensi yang dilakukan oleh manjemen dan semakin tinggi

ROA berarti semakin baik keadaan suatu perusahaan.

2. Solvabilitas

Solvabilitas adalah kemampuan suatu perusahaan untuk memenuhi

segala kewajiban finansialnya pada saat perusahaan tersebut dilikuidasi.

Solvabilitas merupakan faktor penting dalam penilaian kinerja

perusahaan karena solvabilitas adalah analisis risiko yang merupakan

imbangan profitabilitas untuk menentukan prospek dan kesehatan suatu

commit to user

(2006) solvabilitas adalah kemampuan perusahaan untuk membayar

semua hutangnya (baik hutang jangka pendek maupun hutang jangka

panjang) dari harta perusahaan tersebut. Suatu perusahaan dapat

dikatakan solvable apabila perusahaan mempunyai aktiva yang cukup

untuk membayar semua hutang-hutangnya. Sebaliknya apabila jumlah

aktiva yang tersedia tidak cukup atau lebih kecil dari jumlah hutangnya,

maka perusahaan tersebut dapat dikatakan insolvable. Perusahaan yang

insolvable mengandung resiko yang tinggi untuk ditanami investasi,

karena perusahaan yang tidak mampu membayar hutang akan disita

kepemilikan hartanya.

Perusahaan yang memiliki rasio solvabilitas yang tinggi memiliki resiko

kerugian yang lebih besar daripada perusahaan dengan rasio solvabilitas

yang rendah. Rasio solvabilitas yang digunakan dalam penelitian ini

adalah TDTA ( total debt to total assets) yang menunjukkan nilai relatif

antara nilai total utang terhadap total aktiva. Dengan rasio ini dapat

diketahui seberapa besar pendanaan perusahaan yang dibiayai oleh

hutang dengan total aktiva yang dimiliki perusahaan. Semakin besar

nilai rasio, maka semakin besar kewajiban perusahaan yang harus

dipenuhi kepada pihak lain.

Menurut Carslaw dan Kaplan (1991) ada dua yang dapat mendukung

penggunaan TDTA dalam menghitung rasio solvabilitas. Pertama, total

debt to total assets ratio mengindikasikan kesehatan dari perusahaan.

commit to user

kegagalan perusahaan sehingga auditor akan meningkatkan perhatian

bahwa ada kemungkinan laporan keuangan kurang dapat dipercaya atau

diandalkan. Kedua, mengaudit hutang memerlukan waktu yang lebih

lama dibandingkan dengan mengaudit modal. Biasanya mengaudit

hutang lebih melibatkan banyak staff dan lebih rumit dibandingkan

mengaudit modal. Dapat disimpulkan bahwa solvabilitas yang diukur

menggunakan total debt to total assets ratio dapat mempengaruhi waktu

penyelesaian audit sehingga mempengaruhi ketepatan waktu pelaporan

keuangan, karena perusahaan yang akan mengumumkan laporan

keuangannya kepada publik wajib menyerahkan laporan keuangan yang

telah diaudit.

F. Ukuran Perusahaan (Size)

Perusahaan yang berukuran besar memiliki basis pemegang

kepentingan yang lebih luas dan tanggung jawab publik yang lebih besar.

Secara umum perusahaan yang lebih besar memiliki arus kas yang lebih

stabil dan kemungkinan pailit lebih kecil dibandingkan perusahaan yang lebih

kecil. Selain itu, perusahaan dengan ukuran yang lebih besar memiliki akses

yang lebih besar untuk mendapat sumber pendanaan dari berbagai sumber,

sehingga untuk memperoleh pinjaman dari krediturpun akan lebih mudah

karena perusahaan dengan ukuran besar memiliki probabilitas lebih besar

commit to user

Ukuran perusahaan merupakan salah satu faktor yang mempengaruhi

perilaku perusahaan dalam menyampaikan laporan keuangannya, karena

umumnya perusahaan besar lebih mendapat perhatian investor, sehingga ada

tuntutan untuk mengeluarkan informasi pada saat yang tepat. Lestari (2010)

menjelaskan terdapat beberapa alasan yang membuat perusahaan besar lebih

cepat dalam menyampaikan laporan keuangannya. Pertama, perusahaan besar

memiliki lebih banyak sumber daya, lebih banyak staf akuntansi dan sistem

informasi yang lebih canggih yang menghasilkan laporan tahunan lebih tepat

waktu. Kedua, perusahaan besar memiliki sistem pengendalian intern yang

kuat dengan konsekuensi bahwa auditor menghabiskan lebih sedikit waktu

dalam pelaksanaan uji kesesuaian dan substantif. Maka penundaan audit

dapat diminimalisir dan hal ini memungkinkan perusahaan untuk melaporkan

secara tepat waktu. Ketiga, perusahaan besar cenderung diikuti oleh relative

banyak analis-analis financial yang biasanya bergantung pada laporan

tahunan yang tepat waktu untuk menegaskan dan merevisi prakiraan mereka

untuk prospek ekonomi perusahaan sekarang dan dimasa yang akan datang.

Sulistyo (2010) juga menyatakan bahwa perusahaan besar mendapat

pengawasan yang lebih dari investor dan regulator serta lebih menjadi

sorotan publik sehingga pelaporan keuangannya tepat waktu.

Untuk menentukan besar atau kecilnya suatu perusahaan dapat diukur

dari nilai total nilai aktiva, total penjualan, kapitalisasi pasar, jumlah tenaga

kerja dan sebagainya. Semakin besar nilai item-item tersebut maka semakin

commit to user

banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin

besar pula ia dikenal dalam masyarakat (Hilmi dan Ali, 2008).

G. Umur Perusahaan (Age)

Umur perusahaan (age) dalam penelitian ini adalah umur listing

perusahaan di Bursa Efek Indonesia. Semakin tua umur listing suatu

perusahaaan dianggap lebih profesional dan lebih berpengalaman dalam

menghadapi masalah listing di pasar modal, sehingga dapat menyampaikan

laporan keuangannya tepat waktu kepada publik. Saleh (2004) menjelaskan

perusahaan dengan umur yang semakin tua, cenderung untuk lebih terampil

dalam pengumpulan, pemrosesan dan menghasilkan informasi ketika

diperlukan, karena perusahaan telah memperoleh pengalaman yang cukup.

Age merupakan salah satu hal yang dipertimbangkan investor dalam

menanamkan modalnya. Umur perusahaan mencerminkan suatu perusahaan

tetap bertahan dalam dunia industri. Age merupakan bukti bahwa suatu

perusahaaan mampu bersaing dan dapat mengambil kesempatan bisnis yang

ada dalam perekonomian.

Selain itu perusahaan telah memiliki banyak pengalaman mengenai

berbagai masalah listing yang berkaitan dengan pengolahan informasi dan

cara mengatasinya. Perusahaan juga telah merasakan perubahan-perubahan

yang terjadi selama kegiatan operasinya, sehingga perusahaan cenderung

commit to user

tersebut membuat perusahaan mampu menyajikan laporan keuangan lebih

tepat waktu (Wijayanti, 2009).

H. Penelitian Terdahulu dan Pengembangan Hipotesis 1. Profitabilitas dengan Timeliness

Profitabilitas adalah rasio yang menunjukkan keberhasilan perusahaan

dalam menghasilkan keuntungan atau laba. Perusahaan yang memiliki

profitabilitas tinggi dapat dikatakan bahwa laporan keuangan perusahaan

tersebut mengandung berita baik dan perusahaan yang mengalami berita

baik akan cenderung menyerahkan laporan keuangannya tepat waktu. Hal

ini juga berlaku jika profitabilitas perusahaan rendah yang berarti

mengandung berita buruk, sehingga perusahaan cenderung tidak tepat

waktu menyerahkan laporan keuangannya (Hilmi dan Ali, 2008).

Hasil penelitian Suharli dan Rachpriliani (2006), Hilmi dan Ali (2008),

Lestari (2008) menunjukkan bahwa profitabilitas mempunyai pengaruh

yang signifikan terhadap ketepatan waktu penyampaian laporan

keuangan. Namun, penelitian-penelitian tersebut tidak sesuai dengan hasil

penelitian Almilia dan Setyadi (2006), Rachmawati (2008), Kadir (2011)

yang menyatakan bahwa profitabilitas tidak memiliki pengaruh yang

signifikan terhadap timeliness. Berdasarkan penjelasan di atas, maka

hipotesis yang dapat dirumuskan adalah sebagai berikut:

commit to user 2. Solvabilitas dengan Timeliness

Solvabilitas yang buruk merupakan bad news bagi perusahaan sehingga

perusahaan cenderung berusaha untuk memperbaiki terlebih dahulu

sebelum laporan keuangan disajikan. Perusahaan dengan rasio solvabilitas

yang tinggi akan cenderung tidak tepat waktu dalam menyampaikan

laporan keuangannya. Menurut Carslaw & Kaplan (1991) proporsi yang

besar dari hutang terhadap total aktiva akan meningkatkan kecenderungan

kerugian dan dapat meningkatkan kehati-hatian dari auditor terhadap

laporan keuangan yang akan diaudit sehingga memakan waktu yang lebih

panjang. Hal ini akan mempengaruhi penyelesaian penyajian laporan

keuangan yang semakin lama sehingga penyampaian laporan keuangannya

juga semakin lama.

Hasil penelitian oleh Rachmawati (2008) menunjukkan bahwa solvabilitas

memiliki pengaruh yang signifikan terhadap rentang waktu penyajian

laporan keuangan. Berbeda dengan penelitian Almilia dan Setiady (2006)

yang menyatakan bahwa solvabilitas tidak perngaruh terhadap timeliness.

Berdasarkan penjelasan di atas, maka hipotesis yang dapat dirumuskan

adalah sebagai berikut:

H2: Solvabilitas berpengaruh negatif terhadap timeliness.

3. Size dan Timeliness

Salah satu atribut yang dapat dihubungkan dengan ketepatan waktu

commit to user

Perusahaan besar akan lebih konsisten tepat waktu dalam menyampaikan

laporan keuangan mereka dibanding perusahaan kecil. Perusahaan yang

besar umumnya didukung tenaga ahli yang lebih professional dan sistem

pengolahan informasi yang lebih canggih. Selain itu, perusahaan yang

lebih besar mendapat pengawasan yang lebih dari investor dan regulator

serta lebih menjadi sorotan publik sehingga ada tuntutan untuk

menyampaikan laporan keuangannya secara tepat waktu.

Hasil penelitian Aryati dan Theresia (2005), Almilia dan Setiady (2006),

Lestari (2008), Rachmawati (2008), Ifada (2009) menemukan bahwa

terdapat pengaruh antara size dengan timeliness. Penelitian dengan bukti

sebaliknya dilakukan Hilmi dan Ali (2008), Kadir (2011) yang

menemukan bahwa tidak terdapat pengaruh yang signifikan antara size

dengan timeliness. Berdasarkan penjelasan di atas, maka hipotesis yang

dapat dirumuskan adalah sebagai berikut:

H3: Size berpengaruh positif terhadap timeliness.

4. Age dengan Timeliness

Perusahaan dengan umur yang semakin tua, cenderung untuk lebih

terampil dalam pengumpulan, pemrosesan dan menghasilkan informasi

ketika diperlukan, karena perusahaan telah memperoleh pengalaman yang

cukup (Saleh, 2004). Selain itu perusahaan dengan umur listing yang

semakin tua juga telah memiliki banyak pengalaman mengenai berbagai

commit to user

mengatasinya. Hal tersebut membuat perusahaan mampu menyajikan

laporan keuangan lebih tepat waktu.

Hasil penelitian oleh Almilia dan Setiady (2006), Lestari (2008), Iyoha

(2012) menunjukkan bahwa age memiliki pengaruh terhadap ketepatan

waktu penyajian laporan keuangan. Namun penelitian tersebut tidak sesuai

dengan penelitian yang dilakukan oleh Ifada (2009), Kadir (2011) yang

menyatakan age tidak berpengaruh secara signifikan terhadap ketepatan

waktu pelaporan keuangan perusahaan. Berdasarkan penjelasan di atas,

maka hipotesis yang dapat dirumuskan adalah sebagai berikut:

H4: Age berpengaruh positif terhadap timeliness.

I. Kerangka Pemikiran

Berdasarkan pada hubungan teoritis antara variabel-variabel,

profitabilitas diproksikan dengan ROA (return on assets), solvabilitas dengan

TDTA (total debt to total assets), age dengan first issue ke Bursa Efek

Indonesia, dan size diproksikan dengan total aktiva. Maka kerangka

commit to user

Gambar II.1 Kerangka Pemikiran

Variabel independen Variabel dependen

Profitabilitas

Solvabilitas

Size

Age

commit to user

36 BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian adalah suatu kesatuan atau integritas dari beberapa desain

yang menggambarkan secara detail suatu penelitian (Sekaran, 2006). Tujuan

dari memahami desain penelitian adalah untuk memahami beberapa aspek

yang berbeda dan relevan untuk mendesain suatu studi penelitian, menjamin

keakuratan penelitian, meningkatan kepercayaan diri dalam melakukan

penelitian dan menjamin kemampuan generalisasi penelitian.

Penelitian ini merupakan penelitian hypotheses testing yang bertujuan

untuk menguji hipotesis yang diajukan yaitu apakah terdapat pengaruh yang

signifikan antara profitablitas, solvabilitas, ukuran perusahaan (size), dan

umur perusahaan (age) terhadap ketepatan pelaporan keuangan pada

perusahaan perbankan di Bursa Efek Indonesia. Hypotheses testing biasanya

menjelaskan mengenai beberapa hubungan dan pengaruh antar variabel dalam

suatu situasi (Sekaran, 2006).

Penelitian ini dirancang untuk mengamati ketepatan waktu

penyampaian laporan keuangan perusahaan perbankan di Bursa Efek

Indonesia. Penelitian ini mengkaji pengaruh profitabiltas, solvabilitas, ukuran

perusahaan (size), dan umur perusahaan (age) dengan ketepatan waktu

penyampaian laporan keuangan perusahaan (timeliness) perbankan di Bursa

commit to user

B. Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi adalah sesuatu yang mengacu pada sekelompok orang,

kejadian (event), atau sesuatu yang menarik perhatian peneliti untuk

melakukan investigasi (Sekaran, 2006). Populasi dalam penelitian ini adalah

semua perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada

tahun 2008 sampai dengan tahun 2011.

Penulis memilih menggunakan jenis perusahaan perbankan karena

beberapa alasan, sebagai berikut:

1. Bank merupakan suatu lembaga keuangan yang mempunyai fungsi

sebagai asset dalam hal pembiayaan maupun asset pendanaan yang erat

hubungannya dengan masyarakat secara langsung, sehingga perusahaan

akan senantiasa menjaga citra di mata masyarakat.

2. Perusahaan yang bergerak di bidang perbankan cenderung memiliki

teknologi informasi yang lebih maju bila dibandingkan dengan

perusahaan yang bergerak dibidang non perbankan. Bank memiliki sitem

komputerisasi yang lebih canggih untuk menunjang kegiatan

operasionalnya. Logikanya dengan teknologi informasi yang maju,

perusahaan akan lebih cepat dalam menyusun laporan keuangannya.

Sampel merupakan sebagian dari populasi yang karakteristiknya akan

diselidiki dan dianggap dapat mewakili populasi. Sampel terdiri atas sejumlah

anggota yang dipilih dari populasi (Sekaran, 2006). Sampel yang digunakan

dalam penelitian ini adalah perusahaan yang bergerak di sektor perbankan

commit to user

ini adalah dengan menggunakan purposive sampling dengan tujuan untuk

mendapatkan sampel sesuai dengan kriteria yang dikehendaki peneliti.

Adapun kriteria-kriteria yang dipilih dalam penentuan sampel

dengan ketentuan sebagai berikut:

1. Perusahaan perbankan yang listed di Bursa Efek Indonesia secara

berturut-turut selama periode 2008, 2009, 2010, dan 2011.

2. Perusahaan menerbitkan laporan keuangan dan menyampaikannya ke BEI

serta mempublikasikannya di ICMD (Indonesian Capital Market

Directory) pada tahun 2008, 2009, 2010, dan 2011.

3. Perusahaan yang dipilih adalah perusahaan yang memiliki kelengkapan

data tentang laporan keuangan yang berkaitan dengan variabel-variabel

yang digunakan dalam penelitian ini.

C. Sumber dan Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu

data yang diperoleh secara tidak langsung dari obyek penelitian tetapi

diperoleh dari pihak luar. Data yang digunakan dalam penelitian ini

bersumber dari laporan keuangan tahunan perusahaan perbankan yang

terdapat pada website resmi Indonesia Stock Exchange (www.idx.co.id),

Pojok Bursa Efek Indonesia (BEI) Universitas Sebelas Maret Surakarta

(UNS) dan ICMD (Indonesian Capital Market Directory) tahun 2008, 2009,

commit to user D. Pengukuran Variabel

Penelitian ini menggunakan dua variabel utama, yaitu variabel

independen dan dependen. Adapun pengukuran masing-masing variabel akan

dijelaskan sebagai berikut:

1. Variabel Dependen

Variabel dependen penelitian ini adalah ketepatan waktu penyampaian

laporan keuangan (timeliness). Variabel dependen ini diukur berdasarkan

tanggal upload atau publikasi laporan keuangan tahunan auditan yang

ada di website resmi Indonesia Stock Exchange (www.idx.co.id).

Variabel ini diukur dengan menggunakan variabel dummy dengan

kategori 0 bagi perusahaan yang tidak memiliki ketepatan waktu

(terlambat) dan kategori 1 untuk perusahaan yang tepat waktu.

Perusahaan dikategorikan tidak tepat waktu dalam penyampaian laporan

keuangan apabila melaporkannya setelah tanggal 31 Maret, dan

perusahaan yang tepat waktu adalah perusahaan yang menyampaikan

laporan keuangan mulai dari berakhirnya tahun buku sampai dengan

tanggal 31 Maret atau 90 hari tahun berikutnya.

2. Variabel Independen a. Profitabilitas

Variabel profitabilitas diproksikan dengan ROA (Return on Assets).

ROA digunakan sebagai proksi dari profitabilitas karena ROA lebih

commit to user

yang signifikan terhadap tingkat pengembalian aktiva seluruh

perusahaan. Melalui pengukuran parameter ROA, investor dapat

memperoleh gambaran secara jelas tentang tingkat pengembalian

terhadap investasi yang telah dilakukannya pada suatu perusahaan

tersebut. Profitabilitas menurut Kadir (2011) dapat dirumuskan

dengan:

ROA =

b. Solvabilitas

Solvabilitas merupakan kemampuan perusahaan untuk memenuhi

seluruh kewajibannya. Apabila suatu perusahaan memiliki proporsi

hutang yang tinggi dibandingkan dengan total aset yang dimiliki

maka perusahaan tersebut dapat dikatakan tidak aman karena

mempunyai resiko tinggi sehingga dapat mengalami kerugian. Rasio

solvabilitas yang digunakan dalam penelitian ini adalah TDTA

(Total Debt to Total Assets Ratio) sesuai dengan penelitian (Almilia

dan Setiady, 2006), yang diukur dengan menggunakan rumus :

TDTA =

c. Size

Untuk menentukan besar atau kecilnya suatu perusahaan dapat

diukur dari nilai total nilai aktiva, total penjualan, jumlah saham Laba Bersih Setelah Pajak

Total Aktiva