PRAKTIK BELANJA BANTUAN SOSIAL PEMERINTAH DAERAH DI INDONESIA

Mahameru Rosy Rochmatullah Agung Nur Probohudono Universitas Sebelas Maret Surakarta

Abstract

Objective-This research aimed to find out the determinants of social grant at Local Governments of Indonesia.

Design/Methodology/Approach – The analysis is conducted using a multiple regression method. This study examined whether or not audit opinion, Java and non-Java geographical location, local total income, fund balance transfer, budget surplus of previous year, and political factor affect The social grant allocation. The effect of those research variables indicated that those variables are determinant of social grant allocation. The result of analysis showed that political factor and fund balance transfer did not affect the social expense allocation in Local Governments on Indonesia while other variables did.

Findings - This study find that the magnitude of fund allocated to social grant in District expense budget in Java did not indicate real needs within the society, thereby making the proportion of population migration coming into Java is smaller than the one exiting from Java.

Limitation – This study still needed to observe directly. The social grant management in Local Governments of Indonesia to find out really the problems occurring in its implementation process.

Practical Implication– The findings of research are beneficial to District Regency and government observers.

Social Implication – This study showed that the implementation of social expense allocation in Local Governments is not consistent with the society’s real needs.

Originality – This study is a description on the appropriateness of social grant allocation, so that it is important to study The social grant implementation process at district level.

1. PENDAHULAN

Pengalokasikan belanja bantuan sosial kedalam anggaran Pemerintah Kabupaten/Kota di Indonesia merupakan wujud dari pelaksanaan pembangunan sosial di daerah tersebut. Pembangunan sosial bertujuan untuk pengentasan kemiskinan yang tidak hanya mencakup aspek pendapatan dan konsumsi, tetapi juga aspek sosial dan lingkungan (Surjono dan Peterson, 2010). Oleh karena itu, pengaloaksian belanja bantuan sosial pada anggaran Pemerintah Kabupaten/Kota di Indonesia ekspektasinya adalah penurunan angka kemiskinan.

Data statistik Indonesia menunjukkan bahwa dari tahun 2004 hingga tahun 2012 rata – rata penurunan jumlah penduduk miskin sebesar 0,63 % per tahun (www.bps.go.id 20/05/2014) Berdasarkan data tersebut dapat disimpulkan bahwa pengalokasian belanja bantuan sosial kedalam anggaran Kabupaten/Kota telah berhasil menurunkan angka kemiskinan. Namun demikian, penelitian Skoufias dan Olivieri (2013) menunjukkan hasil yang berbeda. Mereka menyatakan bahwa bantuan/hibah sosial di Pemerintah Kabupaten/Kota yang miskin akses cenderung dialokasikan untuk investasi sosial jangka panjang (infrastruktur) yang bertujuan penyetaraan dengan standar kehidupan kota, akibatnya masyarakat miskin tidak memperoleh keuntungan dari bantuan/hibah sosial tersebut dan mereka bermigrasi ke kota (banyak akses) untuk mendapatkan kesejateraan hidup yang lebih baik. Fenomena sosial tersebut menunjukkan bahwa terdapat permasalahan terkait pengalokasian bantuan/hibah sosial pada anggaran belanja daerah tingkat II di Indonesia, oleh karena itu tanggungjawab Pemerintah Kabupaten/Kota untuk mengatasi fenomena sosial tersebut adalah dengan melakukan reformasi aturan yang berkaitan dengan penganggaran belanja bantuan sosial.

Pelaksanaan reformasi aturan terkait anggaran belanja bantuan sosial pada Pemerintah Daerah di Indonesia bertujuan untuk mencapai proses penganggaran belanja bantuan sosial yang lebih rasional. Menurut Velazquez, Ledesma, dan Rodriguez, (2010) penganggaran yang baik direprsentasikan pada Pemerintah Daerah yang mengadopsi unsur – unsur rasional. Reformasi aturan dalam proses penganggaran sektor publik akan selalu terjadi, karena lembaga sektor publik berkewaiban untuk selalu melaksanakan investigasi sosial, dan jika terdapat sesuatu yang tidak tepat maka diperlukan untuk mengatur ulang anggaran dan melaksanakan reformasi anggaran (Peters, 2001).

bahwa penganggaran merupakan mekanisme penting untuk memastikan akuntabilitas publik. Investigasi sosial dilaksanakan dengan melakukan audit, karena audit merupakan alat yang digunakan untuk menghasilkan akuntabilitas publik (Gong, 2009). Audit pada sektor publik difokuskan untuk mengukur efisiensi dan pencapaian target, karena keduanya merupakan faktor utama dalam menentukan kinerja yang rasional (Radcliffe, 1998). Auditor Negara/Pemerintahan yang telah diakui keahliannya, dipastikan dapat membimbing dan melaksanakan reformasi manajemen publik baru (NPM) yang lebih baik (Gendron, Cooper, dan Townley, 2007). Berdasarkan konsep audit yang telah diuraikan diatas maka dapat disimpulkan bahwa audit yang dilakukan terhadap penganggaran belanja bantuan sosial pada Pemerintah Kabupaten/Kota di Indonesia bertujuan untuk melaksanakan pembinaan kepada manajemen pemerintahan yang lebih baik dan mencapai kinerja keuangan daerah yang rasional.

Keuangan daerah di Indonesia saat ini masih bergantung pada transfer pendapatan dari pemerintah pusat sebagai representasi dari bagi hasil (Ihori dan Itaya, 2004). Pada umumnya pelaksanaan transfer dana dari pemerintah pusat kepada pemerintah daerah dilaksanakan pada setiap siklus anggaran (Chaney, Copley, dan Stone, 2002). Tujuan dari transfer pendapatan dari pusat adalah untuk memenuhi kebutuhan belanja/pengeluaran yang dikarenakan oleh ketidakcukupan penerimaan, sehingga dapat membawa ke arah keseimbangan fiskal jangka panjang (Lewis dan Oosterman, 2009). Sehingga transfer pendapatan tersebut diharapkan dapat meningkatkan keuangan daerah dalam rangka mencukupi semua kebutuhan anggarannya, termasuk mencukupi kebutuhan belanja bantuan sosial di daerah tersebut.

Keuangan daerah berhubungan dengan pendapatan, penerimaan dan pengeluaran pembiayaan, dan belanja. Oleh karena itu keuangan daerah dapat merepresentasikan karakteristik Pemerintah Kabupaten/Kota. Hal ini didukung dari penelitian Patrick (2007) yang mengadopsi model Everett Rogers dalam mengidentifikasi karakterisk organisasi. Selain keuangan daerah dalam penelitian ini akan menambahkan satu karakteristik budaya organisasi untuk membedakan sikap dan cara pandang pada proses pengambilan keputusan yang diambil oleh Pemerintah Kabupaten/Kota. Karakteristik tersebut akan melihat dari sudut pandang latar belakang budaya pada dua letak geografis/wilayah yang berbeda yaitu Jawa dan non Jawa.

banyak negara demokrasi, retorika politik bertujuan untuk meningkatkan pemahaman dan partisipasi publik terhadap proses politik, seperti: membangun kembali kepercayaan publik dalam pengambilan keputusan pemerintah, meningkatkan transparansi, akuntabilitas otoritas publik dan meningkatkan pengambilan keputusan pemerintah atas nama warga (Shepherd, Stevenson, dan Flinn, 2010). Indonesia merupakan negara demokrasi, retorika politik direpresentasikan pada kebijakan pemerintah yang didasarkan pada kepentingan masyarakat, termasuk dalam pengalokasian belanja bantuan sosial.

Penelitian ini bertujuan untuk mengetahui determinan pengalokasian belanja bantuan sosial pada Pemerintah daerah tingkat II di Indonesia. Permasalahan yang mendasari penelitian ini adalah Fenomena sosial yang ditemukan oleh Skoufias et al (2013). Fenomena sosial tersebut menunjukkan bahwa permasalahan bantuan/hibah sosial pada Pemerintah Kabupaten/Kota di Indonesia terletak pada kebijakan pengalokasiannya. Pertanyaan penelitian yang dihasilkan dari permasalahan tersebut adalah: “apakah faktor penentu dalam pengalokasian belanja bantuan sosial dalam anggaran belanja Pemerintah Kabupaten/Kota di Indonesia?”.

Penelitian ini akan menguji beberapa faktor yang berhubungan dengan pengalokasian belanja bantuan sosial, seperti opini audit, karakteristik Pemerintah Daerah, dan faktor politik (Velazquez et all., 2010; Patrick 2007). Dengan menguji ketiga faktor tersebut, diharapkan penelitian ini dapat memberikan penjelasan tentang determinan pengalokasian belanja bantuan sosial pada Pemerintah Kabupaten/Kota di Indonesia.

2. TINJAUAN TEORITIS DAN PENGEMBANGAN HIPOTESIS

belanja bantuan sosial didefinisikan sebagai pemberian bantuan berupa uang/barang dari pemerintah daerah kepada individu, keluarga, kelompok dan/atau masyarakat yang sifatnya tidak secara terus menerus dan selektif yang bertujuan untuk melindungi dari kemungkinan terjadinya resiko sosial. Definisi tersebut sesuai dengan yang tertuang dalam Peraturan Menteri Dalam Negeri Republik Indonesia nomor 32 tahun 2011, pasal 1 ayat 15. Klasifikasi bantuan sosial yang dialokasiakan ke dalam APBD/APBN telah diatur dalam Peraturan Pemerintah No. 45 tahun 2013, antara lain:

1) Belanja bantuan sosial yang bersifat konsumtif, bertujuan untuk memenuhi kebutuhan hidup masyarakat sebagai jaring pengaman sosial. Bantuan tersebut berupa uang/barang yang langsung diberikan kepada masyarakat miskin untuk membeli/mencukupi kebutuhan hidupnya, sehingga dapat meningkatkan dan mempertahankan status sosialnya.

2) Belanja bantuan sosial yang bersifat produktif, bertujuan untuk memberikan modal usaha kepada masyarakat ekonomi lemah. Bantuan tersebut berupa uang yang diserahkan langsung kepada masyarakat miskin sebagai modal usaha supaya dapat meningkatkan status sosial mereka.

3) Belanja bantuan sosial yang diberikan kepada lembaga pendidikan, kesehatan, dan lembaga tertentu. Bantuan tersebut berupa uang, barang atau jasa yang disalurkan kepada lembaga pendidikan, lembaga kesehatan dan lembaga tertentu, guna disalurkan kembali ke masyarakat yang tujuan akhirnya mengurangi beban masyarakat.

Manfaat yang hendak dicapai oleh belanja bantuan sosial telah dijelaskan dalam Peraturan Menteri Keuangan (PMK) Nomor 81/PMK.05/2012, yang menjelaskan bahwa tujuan dari belanja bantuan sosial adalah sebagai berikut :

1) Rehabilitasi sosial : Untuk memulihkan dan mengembangkan kemampuan seseorang yang mengalami disfungsi sosial agar dapat melaksanakan fungsi sosialnya secara wajar.

2) Perlindungan sosial : Untuk mencegah dan menangani risiko dari guncangan kerentanan sosial seseorang, keluarga, kelompok, dan masyarakat agar kelangsungan hidupnya dapat dipenuhi sesuai kebutuhan dasar minimal.

4) Jaminan sosial : merupakan skema yang melembaga untuk menjamin seluruh rakyat agar dapat memenuhi kebutuhan dasar hidupnya yang layak.

5) Penanggulangan kemiskinan : merupakan kebijakan, program, dan kegiatan yang dilakukan terhadap orang, keluarga, kelompok, dan masyarakat yang tidak mempunyai sumber mata pencaharian dan tidak dapat memenuhi kebutuhan yang layak bagi kemanusiaan.

6) Penanggulangan bencana : merupakan serangkaian upaya yang meliputi penetapan kebijakan pembangunan yang berisiko timbulnya bencana, kegiatan pencegahan bencana, tanggap darurat, dan rehabilitasi.

Resiko sosial diartikan sebuah ancaman dan kerentanan yang dapat mempengaruhi kesejahteraan masyarakat sebagai dampak krisis sosial, krisis ekonomi, krisis politik, fenomena alam dan bencana alam. Resiko sosial berhubungan dengan suatu ancaman, kerentanan, pengendalian, dan penanggunlangan atas permasalahan sosial yang dihadapi (Kytle dan Ruggie, 2005). Data United Nation Development Programme (www.undp.org 20/5/2014), menunjukkan bahwa:

1) Angka kemiskinan di Indonesia sebesar 13,33 persen pada tahun 2010, menuju target 8 persen pada tahun 2014.

2) Angka kekurangan gizi pada balita menurun dari 31 % pada tahun 1989 menjadi 18,4 % pada tahun 2007, kesepakatan target untuk mencapai MDGs oleh pemerintah Indonesia adalah 15,5 persen pada tahun 2015.

3) Penurunan angka kematian anak/bayi telah miningkat 50 %, awalnya pada tahin 1991 terdapat 68 kematian per 1000 kelahiran dan pada tahun 2007 menjadi 34 kematian per 1000 kelahiran, target pemerintah adalah sebesar 23 per 1000 kelahiran hidup pada tahun 2015.

4) Penderita HIV/AIDS cenderung meningkat di indonesia terutama pada kelompok resiko tinggi pengguna narkoba suntik dan pekerja seks. Jumlah kasus HIV/AIDS yang dilaporkan di indonesia meningkat dua kali lipat antara tahun 2004 dan 2005.

2.1 Pendapat Audit

Kualitas audit sangat dipengaruhi oleh spesialisasi auditor (Lowensohn, Johnson, dan Davies 2007). Kualitas audit yang baik akan menghasilkan opini yang relevan pula dalam pengelolaan entitas (Lopez, Vandervelde, dan Wu, 2009). Begitupula dalam Pemerintah Daerah di Indonesia telah dibentuk APIP (Aparat Pengawas Intern Pemerintahan) yang diakui memiliki kemampuan yang memadai sebagi auditor internal (PP No. 60 Tahun 2008), dan BPK (Badan Pemeriksa Keuangan) yang diakui memiliki kemampuan yang memadai sebagai auditor eksternal (UU No. 5 tahun 2004).

Pemerintah Indonesia telah mempersiapkan kedua lembaga tersebut dan telah memperoleh pendidikan terkait Pemerintahan, sehingga mereka benar- benar mampu untuk melakukan audit di sektor Pemerintahan. Pada penelitian sebelumnya menjelaskan bahwa Audit internal berfungsi sebagai alat pengendali resiko dari manajemen organisasi, operasional, keuangan, hukum dan dalam penetapan peraturan. Selain itu audit internal juga memfasilitasi dalam merumuskan kebijakan strategis untuk mencapai tujuan (Vijayakumar dan Negaraja, 2012).

Audit eksternal berfungsi sebagai alat pengendali pada kinerja organisasi Pemerintahan dan keuangannya dimana hasil yang diharapkan adalah auditor akan melaporkan pelanggaran yang ditemukan dan tidak adanya kolusi antara auditor dan klien (Johnsen, Meklin, Oulasvirta dan Vakkuri, 2004) . Keberhasilan audit direpresentasikan dengan adanya reformasi manajemen publik baru yang lebih baik (Gendron, Cooper, dan Townley, 2007). Sehingga temuan audit bagi Pemerintah daerah tentunya akan membuat pengelolaan suatu Pemerintah Daerah menjadi lebih baik. berdasarkan penjelasan tersebut maka pada penelitian ini hipotesis dirumuskan sebagai berikut:

H1 : “ Opini audit tahun sebelumnya berpengaruh positif terhadap besaran dana yang dialokasikan untuk belanja bantuan sosial di Pemerintah Kabupaten/Kota”.

2.2 Karakteristik Pemerintah Daerah.

Sebuah karakter adalah berkaitan dengan ciri-ciri atau sifat secara khusus yang ada dalam suatu individu atau kelompok/organisasi (Poerwadarminta, 2006). Dalam hal penelitian karakteristik tersebut dapat dipilih tergantung dengan apa yang ingin diketahui. Artinya bahwa berkaitan dengan organisasi sektor publik, banyak sekali penggolongan karakteristiknya.

organisasi dan lingkungan eksternal. Penjabaran ketiga komponen karakteristik organisasi sektor publik tersebut adalah sebagai berikut :

1. Budaya organisasi ini berupaya mengukur bagaimana para pemangku kebijakan memandang organisasi mereka. Pada penelitian ini budaya organisasi akan diproksikan dengan letak geografi yaitu Jawa dan non Jawa.

2. Struktur Organisasi ini merepresentasikan suatu desain dan hubungan tiap bagian pada suatu organisasi publik. Pada penelitian ini struktur organisasi akan diproksikan ukuran organisasi, yang direpresentasikan dengan jumlah total pendapatan.

3. Lingkungan eksternal ini merepresentasikan hal – hal dari luar organisasi yang berpotensi untuk memepengaruhi oraganisasi. Pada penelitian ini akan diproksikan dengan pengeluaran pembiayaan hutang daerah yang berdampak pada sisa lebih perhitungan anggaran (SiLPA) pada tahun sebelumnya yang berimbas pada tahun ini dan pendapatan hibah/subsidi dari organisasi publik diatasnya (intergovermental revenues).

2.2.1 Geografis Pemerintah Daerah

Saat ini Jawa sudah tidak menjadi sentral pembangunan, karena dengan lakukannya strategi “centering the margin”atau strategi pembangunan di daerah marjinal, yang diharapkan dapat menseimbangkan pembangunan di daerah luar jawa dan jawa (Sulistiyono and Rochwulaningsih, 2013).

Badan Pusat Statistik (BPS) tahun 2010 menunjukkan bahwa kemiskinan masih menjadi masalah di Indonesia dan 10 besar Provinsi di Indonesia yang angka kemiskinannya masih tinggi, antara lain: Papua Barat (36,80%), Papua (34,88%), Maluku (27,74%), Sulawesi Barat (23,19%), Nusa Tenggara Timur (23,03%), Nusa Tenggara Barat (21,55%), Aceh (20,98%), Bangka Belitung (18,94%), Gorontalo (18,70 %), Sumatera Selatan (18,30 %) (www.bps.go.id 7/5/2014). Namun demikian berbanding terbalik dengan migrasi peduduk di Jawa, data menunjukkan bahwa migrasi penduduk dari Jawa menuju ke luar Jawa lebih besar dibandingkan migrasi penduduk dari luar Jawa menuju ke Jawa. Data tersebut menunjukkan bahwa dalam pengentasan kemiskinan di jawa dan diluar jawa terjadi perbedaan. Berdasarkan penjelasan diatas maka hipotesisi dirumuskan sebagai berikut:

2.2.2 Struktur Organisasi Pemerintah Daerah

Ukuran merupakan salah satu komponen struktur organisasi yang merepresentasikan karakteristik organisasi (Debreceny, Gray, dan Rahman, 2002). Untuk mencari keterkaitan antara ukuran Pemerintah Daerah dengan pengalokasian belanja bantuan sosial maka dalam penelitan mengacu pendapat (Patton dan Bean, 2001 dalam Patrick, 2007), yang memproksikan ukuran Pemerintah Daerah dengan seberapa besar total pendapatan tahunan. Berdasarkan penjelasan tersebut maka hipotesis dirumuskan sebagai berikut:

H2b: “Pendapatan daerah berpengaruh positif dalam pengalokasian belanja bantuan sosial, semakin besar pendapatan total semakin besar pula dana yang dialokasikan untuk belanja bantuan sosial dan sebaliknya.”

2.2.3 Lingkungan eksternal Pemerintah Daerah

Dalam penelitian ini karakteristik pemerintah daerah yang dipakai adalah mengacu pada penelitian (Patrick, 2007). Pada penelitian tersebut komponen lingkungan eksternal diproksikan pembiayaan hutang pemerintah daerah dan intergogermental revenues (hibah atau subsidi dari pemerintah pusat ke daerah). Penelitian ini mengkategorikan lingkungan eksternal dmenjadi 2 komponen yaitu : SiLPA (Sisa lebih perhitungan Anggaran) tahun sebelumnya dan transfer dana perimbangan.

2.2.3.1 SiLPA tahun sebelumnya

Berdasarkan Permendagri no. 21 tahun 2011 perubahan kedua atas Pemendagri no. 13 tahun 2006 mendefinisikan SiLPA sebagai selisih lebih realisasi penerimaan dan pengeluaran anggaran selama satu periode anggaran. Fungsi dari SiLPA tertuang dalam Peraturan Pemerintah no. 58 tahun 2005 tentang pengelolaan keuangan daerah yang menjelaskan bahwa salah satu sumber pembiayaan untuk menutup defisit adalah SiLPA. Pada laporan keuangan tahun 2011 Pemerintah Kabupaten/Kota di Indonesia menunjukkan bahwa SiLPA adalah pembiayaan utama guna membiayai pokok hutang/kewajiban Pemerintah Kabupaten/Kota di Indonesia.

optimalisasi pengalokasian belanja Pemerintah Kabupaten/Kota. Dari penjelasan tersebut maka hipotesis yang dibuat adalah sebagai berikut:

H2c : “ SiLPA tahun sebelumnya berpengaruh positif dalam penentuan dana bantuan sosial yang dialokasikan dalam APBD tahun ini pada Pemerintah Kabupaten/Kota di Indonesia ”

2.2.3.2 Intergovermental Revenues (IR)

Komponen IR berhubungan dengan ketergantungan terhadap hibah/subsidi dari Pemerintah diatasnya (Patrick, 2007). Penelitian ini memproksikan (IR) dengan transfer dana perimbangan (DP). Pada pasal 3 Undang – Undang no. 33 tahun 2004 tentang perimbangan keuangan pusat dan daerah menjelaskan bahwa DP bertujuan mengurangi kesenjangan fiskal antara Pemerintah Pusat dan Pemerintahan Daerah, dan antar Pemerintah Daerah. Pada penjelasan pasal 70 menyebutkan bahwa jenis belanja yang pengalokasian belanja ke APBD dari dana perimbangan salah satunya adalah bantuan sosial. Berdasarkan penjelasan tersebut maka dalam penelitian ini hipotesis yang dibuat adalah sebagai berikut:

H2d : “ Besaran dana perimbangan dari pemerintah Pusat dan Provinsi, berpengaruh positif terhadap besarnya dana bantuan sosial yang dialokasikan kedalam anggaran belanja Pemerintah Kabupaten/Kota di Indonesia”

2.3 Faktor Politik

Politik merupakan faktor yang kuat dalam mempengaruhi seluruh aspek kehidupan berbangsa. Di Indonesia politik mengatur segala urusan dalam negeri dan mengurangi manfaat dari pembiayaan secara menyeluruh (Leuz, dan Oberholzer-gee, 2006). Artinya bahwa pengaruh politik akan menimbulkan suatu konsekuensi. Eaton dan Nofsinger (2004) memperoleh bukti bahwa ternyata tekanan politik juga mempengaruhi rencana anggaran. Fakta tentang pengaruh politik di banyak negara demokrasi, salah satunya di Amerika serikat yang menunjukkan bahwa perusahaan – perusahaan yang terkoneksi dengan Partai politik akan mengalami kenaikan harga saham, hal ini sangatlah wajar karena tentunya Pemerintah dapat mengambil kebijakan yang menguntungkan perusahaan tersebut (Goldman, Rocholl, dan So, 2006).

diluar daerah tersebut (Chan, Lin, dan Mo, 2006). Kemudian di Negara Spanyol menunjukkan bahwa kinerja keuangan pemerintah kota pada negara tersebut akan menurun ketika partai politik terlalu ketat dalam mengatur pemerintahan, sebaliknya jika Pemerintahan dipegang oleh kaum konservatif maka keuangan pemerintahan akan lebih baik (Sanchez, Mordan, dan Lorenzo, 2012).

Kesimpulan yang dapat diambil dari beberapa penelitian diatas adalah bahwa politik memiliki dampak yang multidimensional dalam pengaturan pemerintahan di suatu negara, oleh karena itu koneksi politik merupakan faktor penting dalam pengaturan suatu pemerintahan di daerah. Tujuan dari koneksi tersebut adalah untuk mendapatkan manfaat yaitu akses yang cepat dalam mendapatkan bantuan modal/pendapatam dari pemerintah (Boubakri, Guedhami, Mishra, dan Saffar, 2008). Artinya bahwa dalam hal pengeluaran untuk pemberian bantuan modal kepada perusahaan, faktor politik merupakan akses tercepat dalam perolehannya.

Pada penelitian ini faktor politik akan diproksikan partai yang memegang kekuasaan pada Pemerintah Kabupaten/Kota di Indonesia dan dipilah menjadi tiga bagian partai yaitu sebagai partai yang menduduki pemerintahan beserta koalisinya, bukan termasuk koalisi pemerintahan dan campuran antara kolaisi pemerintahan dengan non koalisi pemerintahan. Data KPU Republik Indonesia menunjukkan bahwa partai pemerintah dan koalisinya tahun 2009 terdiri dari : Partai Demokrat (PD), Partai Keadilan Sejahtera (PKS), Partai Kebangkitan Bangsa (PKB), Partai Persatuan Pembangunan (PPP), dan Partai Amanat Nasional (PAN). Logika yang dikembangkan adalah bahwa besaran dana yang dialokasikan untuk belanja bantuan sosial pada Pemerintah Kabupaten/Kota, dipengaruhi oleh pemegang keukasaan/ kepala daerah Kabupaten/Kota berasal dari partai kolaisi pemerintahan, bukan koalisi pemerintahan, dan campuran dari keduanya. Oleh karena itu hipotesis yang dirumuskan pada penelitian ini adalah sebagai berikut :

3. METODE PENELITIAN

3.1 Desain Penelitian dan Teknik Pengambilan Sampel

Penelitian ini menggunakan data sekunder yang telah dipublikasikan oleh, Kementerian Dalam Negeri (http://otda.kemendagri.go.id/), Badan Pemeriksa Keuangan (www.bpk.go.id), Direktorat Jenderal Perimbangan Keuangan (http://djpk.depkeu.go.id/), Badan Pusat Statistik (www.bps.go.id), United Nation Development Program (www.undp.org) dan Komisi Pemilihan Umum (www.kpu.go.id), serta sumber - sumber yang lain yang relevan. Populasi dalam penelitian ini adalah seluruh pemerintah daerah kabupaten/kota seluruh Indonesia yang menerbitkan laporan keuangan pemerintah daerah 2011 auditan. Pengambilan sampel yang dilakukan adalah sebagai berikut:

1) Pemerintah Kabupaten/Kota seluruh Indonesia yang menerbitkan laporan keuangan pemerintah pada tahun 2011 auditan.

2) Laporan keuangan pemerintah daerah yang lengkap (data dan informasi) yang memudahkan dalam pengujian hipotesis melalui proses analisis data.

Hasil perolehan sampel oleh peneliti adalah 312 Pemerintah Kabupaten/Kota yang digunakan dalam penelitian. Nama - nama daerah tersebut tersedia pada Lampiran 1. Data Pemerintah Kabupaten/Kota yang digunakan penelitian ini didapatkan dari situs Badan Pemeriksa Keuangan.

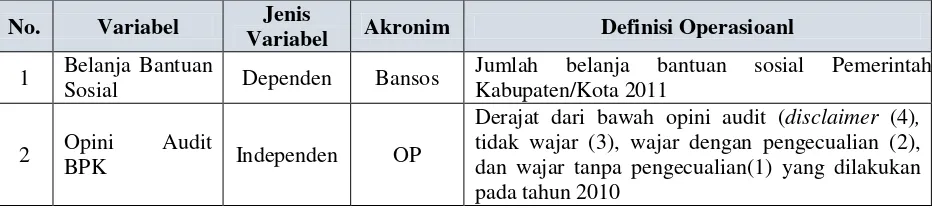

3.2 Definisi Operasional Variabel

Variabel dependen yang digunakan dalam penelitian ini adalah belanja bantuan sosial yang dialokasikan pada APBD Pemerintah Kabupaten/Kota tahun 2011. Variabel independen ini dalam penelitian ini adalah Opini audit BPK tahun 2010, karakteristik pemerintah daerah (Jawa dan non Jawa, pendapatan total tahunan 2011, SiLPA tahun 2010, dan dana perimbangan 2011), dan faktor politik. Adapun variabel independen yang digunakan dalam penelitian ini dijelaskan dalam tabel dibawah ini:

Tabel 1 Variabel Penelitian No. Variabel Jenis

Variabel Akronim Definisi Operasioanl

1 Belanja Bantuan

Sosial Dependen Bansos

Jumlah belanja bantuan sosial Pemerintah Kabupaten/Kota 2011

2 Opini Audit

BPK Independen OP

No. Variabel Jenis

Variabel Akronim Definisi Operasioanl

3

Karakteristik Pemerintah kabupaten/Kota

Independen

GP Letak geografis daerah (Jawa (0) dan Non Jawa

(1))

PD ∑ total Pendapatan daerah tahun 2011

IR ∑ SiLPA tahun 2010∑ Transfer Dana

Perimbangan tahun 2011

SPA ∑ SiLPA tahun 2010

4 Faktor Politik Independen FP

Partai Pemenang pemilihan Kepala daerah Pemerintah Kabupaten/Kota: Partai koalisi pemerintahan (1), Partai yang bukan koalisi pemerintahan (2), dan campuran keduanya (3)

3.3 Metode Analisis Data

Penelitian ini dilakukan dengan pengujian hipotesis yang bertujuan untuk membuktikan secara empiris faktor-faktor apa saja yang dapat mempengaruhi pengalokasian belanja bantuan sosial pada Pemerintah Kabupaten/Kota di Indonesia. metode yang digunakan adalah regeresi berganda yang berfungsi untuk menganalisis data dalam penelitian ini. Metode tersebut digunkan karena terdapat kombinasi antara metrik dan non metrik pada independen variable (Ghozali, 2011). Metode ini digunakan untuk menguji pengaruh antara variabel independen opini audit, karakteristik Pemerintah Kabupaten/Kota dan faktor politik terhadap pengalokasian belanja bantuan sosial pada 312 Pemerintah Kabupaten/Kota di Indonesia.

Persamaan regresi yang digunakan adalah seperti berikut ini:

Keterangan :

Bansos : Besaran dana yang dialokasikan pada APBD di 312 Pemerintah Kabupaten/Kota tahun 2011

OP : Opini audit BPK di 312 Pemerintah Kabupaten/Kota tahun 2010. GP : letak greografis pemerintah daerah di Jawa dan non Jawa.

PD : Karakteristik Ukuran daerah yang direpresentasikan dengan Total Pendapatan daerah di 312 Pemerintah Kabupaten/Kota tahun 2011. SPA : Karakteristik pembiayaan kewajiban yang direpresentasikan dengan

SiLPA tahun 2010.

IR : Karakteristik intergovermental revenues yang direpresentasikan dengan Pendapatan dana perimbangan.

FP : Faktor politik yang direpresentasikan dengan partai pemerintah dan kolaisinya, bukan koalisi pemerintahan, dan campuran keduanya.

α : Konstanta

β1 – β6 : Koefisien Regresi

εi : Standard Eror

Pengujian hipotesis dalam penelitian ini menggunakan tolok ukur pengujian regresi simultan (Signifikansi F), tolok ukur pengujian regresi parsial (Signifikansi-t), pengujian koefisien determinasi (R2), dan pengujian asumsi klasik (Uji normalitas, uji multikolinieritas, uji autokorelasi, uji heteroskedastisitas).

4. ANALISIS DAN PEMBAHASAN 4.1 Populasi dan Sampel Penelitian

Populasi adalah jumlah dari keseluruhan kelompok individu, kejadian- kejadian yang menjadi perhatian peneliti untuk diteliti atau diselidiki (Sekaran, 2006). Populasi dalam penelitian ini adalah seluruh Pemerintah Kabupaten/Kota di Indonesia. Sampel dalam penelitian ini dengan menggunakan metode purposive sampling, artinya bahwa pengambilan sampel dilakukan dengan kriteria tertentu (Ghozali, 2011). Jumlah laporan keuangan yang diobservasi sejumlah 471 laporan keuangan auditan Pemerintah Kabupaten/Kota tahun 2011 namun terdapat 159 laporan keuangan tidak meberikan data yang lengkap, sehingga jumlah laporan keuangan yang diobservasi dalam penelitian ini sejumlah 312 laporan keuangan.

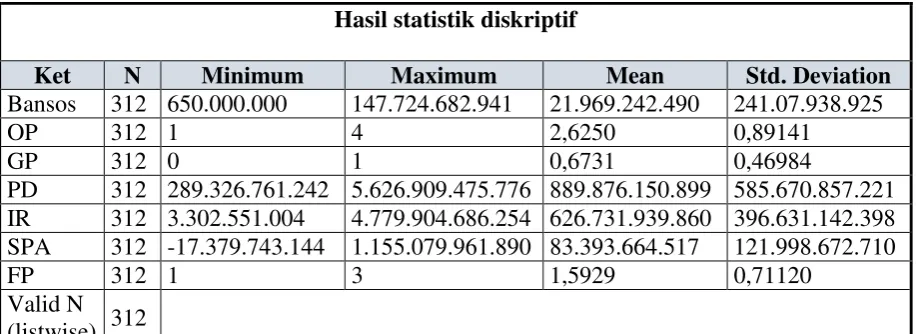

4.2 Analisis Deskriptif

Analisis deskriptif dalam penelitian ini menjelaskan tentang varibel dependen adalah belanja bantuan sosial dan variabel independen adalah opini audit (OP), karakteristik Pemerintah Kabupaten/Kota (Jawa dan non Jawa (GP), pendapatan daerah (PD), SiLPA 2010 (SPA) dan dana perimbangan 2011 (IR), dan faktor politik (FP). Gambaran dari statistik deskritif dalam penelitian ini tampak seperti tabel dibawah ini:

Tabel 2

Hasil statistik diskriptif

Ket N Minimum Maximum Mean Std. Deviation

Bansos 312 650.000.000 147.724.682.941 21.969.242.490 241.07.938.925

OP 312 1 4 2,6250 0,89141

GP 312 0 1 0,6731 0,46984

PD 312 289.326.761.242 5.626.909.475.776 889.876.150.899 585.670.857.221 IR 312 3.302.551.004 4.779.904.686.254 626.731.939.860 396.631.142.398 SPA 312 -17.379.743.144 1.155.079.961.890 83.393.664.517 121.998.672.710

FP 312 1 3 1,5929 0,71120

Valid N

Tabel 2 menunjukkan bahwa nilai rata – rata belanja bantuan sosial sebesar 21,969 milliar. Jumlah tersebut merupakan alokasi yang cukup kecil jika dibandingkan dengan rata – rata PD sebesar 889 milliar, sehingga diperlukan untuk memperbesar dana belanja bantuan sosial yang dialokasikan dalam APBD Pemerintah Kabupaten/Kota. Rata – rata SPA sebesar 83,393 milliar, artinya bahwa sebagian besar Pemerintah Kabupaten/Kota memiliki kekuatan/kemampuan untuk membiayai kewajibannya, sehingga dapat memaksimalkan dana yang dialokasikan ke belanja bantuan sosial. Variabel IR menunjukkan bahwa setiap Pemerintah Kabupaten/Kota masih menggantungkan transfer dari pusat karena rata – rata IR sebesar 637,8 milliar atau 71,7% dari jumlah PD.

4.3 Pengujian Hipotesis

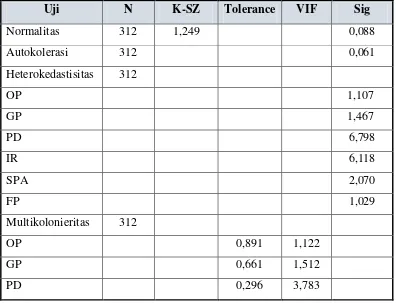

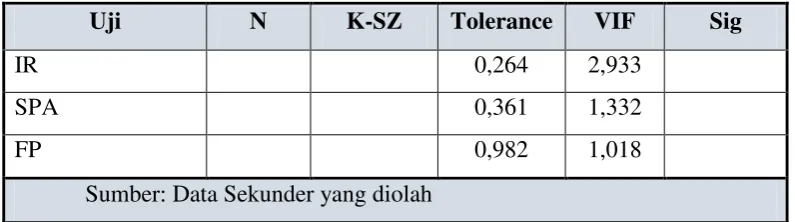

4.3.1 Pengujian Asumsi Klasik

Regresi yang digunakan dalam penelitian ini bertujuan untuk mengetahui model yang dipakai terjadi deviasi atau tidak. Metode regresi terdapat beberapa pengujian antara lain : uji normalitas, uji autokorelasi, uji heterokedastisitas dan uji multikolinearitas. Uji asumsi klasik yang dilakukan terlihat bahwa semua data terdistribusi normal. Gambaran jelas dapat dilihat pada tabel dibawah ini

Tabel 3 Uji Asumsi Klasik

Uji N K-SZ Tolerance VIF Sig

Normalitas 312 1,249 0,088

Autokolerasi 312 0,061

Heterokedastisitas 312

OP 1,107

GP 1,467

PD 6,798

IR 6,118

SPA 2,070

FP 1,029

Multikolonieritas 312

OP 0,891 1,122

GP 0,661 1,512

Uji N K-SZ Tolerance VIF Sig

IR 0,264 2,933

SPA 0,361 1,332

FP 0,982 1,018

Sumber: Data Sekunder yang diolah

4.3.2 Analisis Regresi Berganda

Analisis regresi berganda pada penelitian ini adalah sebagai berikut: 4.3.2.1 Model Regresi

Model regresi yang dilakukan menunjukkan bahwa nilai dari probability value dalam penelitian ini adalah sebesar 0,000. Besarnya nilai tersebut mengindikasikan bahwa tingkat signifikansinya lebih kecil dari 5% yang menyatakan bahwa model regresi dalam penelitian ini dapat digunakan sebagai model regresi pengujian hipotesis. Hasil regresi dapat dilihat pada tabel dibawah ini:

Tabel 4

Hasil Regresi Belanja Bantuan Sosial

Model Sum of

Sumber: Data Sekunder yang diolah

4.3.2.2 Uji Koefisien Determinasi

Nilai koefisien determinasi antara nol dan satu (Ghozali, 2011). Hasil pengujian dari koefisien determinasi pada tabel 5 dibawah ini menunjukkan bahwa nilai Adjusted R2 sebesar 0,308 atau sebesar 30,8%.

Tabel 5

Hasil Uji Koefisien Determinasi Model R R Square Adjusted R

Hasil penelitian mengindikasikan bahwa variabel independen opini audit, karakteristik Pemerintah Kabupaten/Kota, dan faktor politik mampu menjelaskan variabel dependen belanja bantuan sosial sebesar 30,8%. Sementara itu, sisanya sebasar 69,2% dijelaskan oleh variabel lain diluar model penelitian.

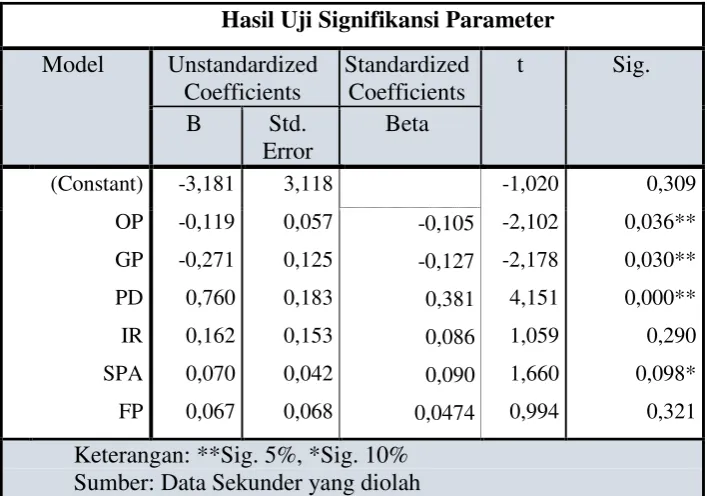

4.3.2.3 Uji Signifikansi Parameter Individual (Uji Statistik t)

Hasil pengujian data pada tabel 6 dibawah ini menunjukkan bahwa nilai sig. untuk hipotesis OP sebesar 0,03, GP sebesar 0,030,PD sebesar 0,000, dan SPA sebesar 0,098, menunjukkan bahwa variabel tersebut berpengaruh terhadap pengalokasian belanja bantuan sosial. sementara itu nilai sig. IR sebesar 0,290, , dan FP sebesar 0,321. Menunjukkan nilai lebih dari 0,10, oleh karena itu dalam penelitian ini variabel tersebut tidak berpengaruh terhadap pengalokasian belanja bantuan sosial.

Tabel 6

Hasil Uji Signifikansi Parameter Model Unstandardized

5. KESIMPULAN DAN SARAN 5.1.1 Kesimpulan

Permasalahan di dalam penelitian ini mengacu pada penelitian Skoufias et.al., (2013) yang mengemukakan tentang fenomena sosial pengalokasian bantuan/hibah sosial pada Pemerintah Kabupaten/Kota di Indonesia. Fenomena sosial tersebut menunjukkan bahwa dalam pengalokasian belanja bantuan sosial pada Pemerintah Kabupaten/Kota di Indonesia tidak dilakukan identifikasi kebutuhan secara akurat sesuai dengan keadaan di lapangan. Sehingga dalam pengalokasiannya tidak sesuai dengan kebutuhan masyarakat. Penelitian ini berusaha untuk menguji beberapa faktor yang mempengaruhi dalam pengambilan keputusan Pemerintah Kabupaten/Kota dalam penetapan anggaran daerah. Hasil dari pengujian tersebut akan diketahui determinan pengalokasian belanja bantuan sosial.

Penelitian ini menggunakan tolok ukur korelasi diatara variabel – variabel bebas terhadap besaran dana yang dialokasikan ke dalam anggaran belanja bantuan sosial. Dari hasil penelitian tersebut kemudian akan dirumuskan kedalam sebuah kesimpulan. Hasil yang diperoleh dari penelitian adalah sebagai berikut:

1) Opini audit tahun 2010 mempengaruhi besaran dana yang dialokasikan kedalam belanja bantuan sosial tahun 2011. Hal ini menunjukkan bahwa audit yang dilakukan oleh BPK merupakan determinan dalam pengalokasian belanja bantuan sosial, karena audit yang dilakukan cenderung menekankan efisiensi anggaran di Pemerintah Kabupaten/Kota. Namun demikian, dengan adanya fenomena sosial yang dikemukakan oleh Skoufias et.al (2013) berdampak pada persepsi tentang audit tersebut. Audit BPK hanya berfokus pada efisiensi anggaran namun tidak berfokus pada pencapaian target karena tujuan dari pengalokasian belanja bantuan sosial adalah untuk pengentasan kemiskinan. Artinya bahwa terjadi ketidakseimbangan dana yang dialokasikan dengan kebutuhan riil masyarakat marjinal.

tidak bermigrasi ke Jawa, dan sebaliknya dari total migrasi penduduk ke luar jawa 68,8% adalah penduduk Jawa. Artinya bahwa pengalokasian belanja bantuan sosial di jawa lebih besar dibandingkan di luar Jawa, namun tidak menunjukkan penurunan angka migrasi penduduk ke luar jawa. Hasil analisis Skoufias et.al. (2013) menunjukkan bahwa migrasi penduduk dari satu daerah ke daerah yang lain bertujuan untuk memperoleh jaminan kehidupan yang lebih baik. Kesimpulannya adalah bahwa belanja bantuan sosial di jawa tidak bertujuan untuk kesejahteraan sosial masyarakat secara parsial, namun lebih difokuskan untuk penyetaraan dengan standar kehidupan antar kabupaten/kota yang direpresentasikan dengan pembangunan infrastruktur pedesaan/perkotaan.

3) Pendapatan total daerah berpengaruh terhadap pengalokasian belanja bantuan sosial. hasil pengujian menunjukkan bahwa pendapatan total daerah berbanding lurus dengan jumlah dana yang dialokasikan untuk belanja bantuan sosial. Artinya bahwa pengambil kebijakan dalam mengalokasikan bantuan sosial hanya dipertimbangkan pendapatan yang diterima tanpa melihat kebutuhan riil masyarakat.

4) Sisa Lebih Perhitungan Anggaran (SiLPA) tahun 2010 berbanding lurus dengan alokasi dana belanja bantuan sosial pada tahun 2011, artinya bahwa ketika pemerintah dapat mengandalkan SiLPA untuk membiayai hutang/kewajibanya maka pengalokasian belanja bantuan sosial akan lebih maksimal.

5) Pendapatan transfer perimbangan tidak berpengaruh terhadap pengalokasian belanja bantuan sosial, hal ini menunjukkan bahwa dana perimbangan cenderung untuk dialokasikan pada belanja yang lain.

6) Faktor politik tidak berpengaruh terhadap pengalokasian belanja bantuan sosial hasil tersebut menunjukkan bahwa pelaku politik tidak berperan dalam pengalokasian belanja bantuan sosial.

5.1.2 Saran

DAFTAR PUSTAKA

Boubakri, N, Guedami, O, Mishra, D, and Saffar, W. 2008. Political Connections and the Cost of Equity Capital. Social Sciences and Humanities Research Council of Canada and excellent research assistance from Mo Zhou.

Ma, J and Hou, Y. 2004. Budgeting for Accountability: A Comparative Study of Budget Reforms in the United States during the Progressive Era and in Contemporary China. Economic Development, Public Budgeting, and Fiscal Administration. Chan, K.H., Lin, Æ.K.Z. and Mo, Æ.P.L., 2006. A Political – Economic Analysis Of

Auditor Reporting And Auditor Switches. Springer Science and Business Media, Inc, 21–48.

Chaney, B, Copley, P, and Stone, M.S. 2002. The effect of fiscal stress and balanced budget requirements on the funding and measurement of state pension obligations. Journal of Accounting and Public Policy, 21(4-5), pp.287–313.

Debreceny, R., Gray, G.L. and Rahman, A., 2002. The determinants of Internet financial reporting. Journal of Accounting and Public Policy, 21(4-5), pp.371–394.

Eaton, T. V.and Nofsinger, J.R., 2004. The effect of financial constraints and political pressure on the management of public pension plans. Journal of Accounting and Public Policy, 23(3), pp.161–189.

Gendron, Y., Cooper, D.J. and Townley, B., 2007. The Construction Of Auditing Expertise In Measuring Government Performance. Accounting, Organizations and Society,101–129.

Ghozali, I. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS.Edisi 5. Semarang: Badan Penerbit Universitas Diponegoro.

Goldman, E, Rocholl, J., and So, J. 2006. Does Political Connectedness Affect Firm

Value ?. University of North Carolina at Chapel Hill.

Gong, T., 2009. Audit for Accountability in China : An Incomplete. The Australian Journal

of Public Administration, vol. 68, no. S1, pp. S5–S16.

Ihori, T and Itaya, J. 2004. Fiscal Reconstruction and Local. International Tax and Public Finance, 11, 55–67. Kluwer Academic Publishers. Printed in the Netherlands. Kytle, B., Hamilton, B.A. & Ruggie, J.G., 2005. Corporate Social Responsibility as Risk

Management A Model for Multinationals.Working Paper No. 10. Harvard University.

Velazquez, J.D, Ladesma, J.D.E, and Rodriguez, J.V.P. 2010. Models of Municipal

Budget Allocation : Empirical Data from Spanish Municipalities. Public Budgeting & Finance / Summer 2010 pp.24–46.

Leuz, C.and Oberholzer-gee, F., 2006. Political Relationships , Global Financing , And

Corporate Transparency : Evidence From Indonesia . Journal of Financial

Economics, 81, 411–439.

Lewis, B.D., 2009. The Impact of Decentralization on Subnational Government Fiscal Slack in Indonesia. Public Financial Publications, Inc. (3), pp.27–47.

Lopez, T.J., Vandervelde, S.D. & Wu, Y.J., 2009. Investor perceptions of an auditor’s adverse internal control opinion. Journal of Accounting and Public Policy, 28(3), pp.231–250.

Lowensohn, S, Johnson, L.E, Elder, R.J, and Davies S.P. 2007. Auditor Specialization , Perceived Audit Quality , And Audit Fees In The Local Government Audit Market. Journal of Accounting and Public Policy 26 705–732 .

comes into play : budgeting as negotiations between administrations. Accounting,

Organizations and Society 26, pp.521–539.

Poerwadarminta. 2006. Kamus Umum Bahasa Indonesia. Edisi ketiga. Jakarta: Balai Pustaka.

Surjono and Peterson, A., 2010. Constructing A New Planning Indicator Framework To Reduce Poverty In Indonesia. Journal of Mathematics and Technology, ISSN: 2078-0257, No.3,pp.95–101.

Radcliffe, V.S., 1998. Efficiency Audit : An Assembly Of Rationalities And Programmes.

Accounting, Organizations and Society, Vol. 23, No. 4. PP. 377- 410. Elsevier Science Ltd. All rights reserved Printed in Great Britain.

Sekaran, U. 2006. Research Methods for Business, Metodologi Penelitian Untuk Bisnis. Jakarta: Salemba Empat.

Shepherd, E., Stevenson, A. & Flinn, A., 2010. Information governance, records management, and freedom of information: A study of local government authorities in England. Government Information Quarterly, 27(4), pp.337–345.

Skoufias, E. & Olivieri, S., 2013. Sources of spatial welfare disparities in Indonesia: Household endowments or returns? Journal of Asian Economics, 29, pp.62–79. Smith, D.L. & Hou, Y., 2013. Balanced Budget Requirements and State Spending : A

Long – Panel Study. Public Financial Publications, Inc. , pp.1–18.

Sulistiyono, S.T. & Rochwulaningsih, Y., 2013. Contest for hegemony: The dynamics of inland and maritime cultures relations in the history of Java island, Indonesia. Journal of Marine and Island Cultures, 2(2), pp.115–127.

Vijayakumar, A.N, and Negaraja. N. 2012. Internal Control Systems : Effectiveness of

Internal Audit in Risk Management at Public Sector Enterprises. BVIMR Management Edge, Vol. 5, No. 1, PP 1-8.

___________ Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 dan telah direvisi melalui Undang Undang Nomor 32 Tahun 2012 tentang Pedoman Pelaksanaan Belanja Bnatuan Sosial Pada Pemerintah Kabupaten/Kota Di Indonesia. Departemen Dalam Negeri RI. Jakarta.

____________Peraturan Pemerintah No. 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah.

____________Peraturan Pemerintah No. 60 Tahun 2008 Tentang Pengendalian Itern Pemerintahan.

____________Undang-undang Republik Indonesia Nomor 11 Tahun 2009 Tentang Kesejateraan Sosial.