Jur nal Riset Manajemen dan Bi snis (JRMB) Fakul tas Ekonomi UNIAT Vol.3, No.1, Febr uar i 2018: 111 - 120 P-ISSN 2527–7502 E-ISSN 2581-2165

DAMPAK KONVERGENSI IFRS DAN

LEVERAGE

TERHADAP

MANAJEMEN LABA DENGAN PERTUMBUHAN PENJUALAN SEBAGAI

VARIABEL MODERASI

Muhammad Sayyid Zuhair

1, Dade Nurdiniah

2*1-2Akuntansi, Fakultas Bisnis Insti tut Teknol ogi dan Bisnis Kalbi s *E-mail kor espondensi :dade.nur [email protected]

1.

Pendahuluan

Set iap per usahaan yang go public wajib unt uk menyampai kan l apor an keuangan yang telah di susun sesuai dengan Standar Akunt ansi Keuangan dan telah diaudit oleh akunt an publik. St andar Akuntansi yang ber kual itas sangat penting dalam menyusun dan menyajikan lapor an keuangan agar ter bentuk sistematis lapor an keuangan yang akur at dan dapat diper caya, sehingga dapat membant u par a pengambi l keputusan demi kel angsungan suatu usaha. Dalam pengambilan keputusan i nvestasi , investor memer lukan informasi ekonomi s dar i per usahaan yang ter kait. Manajemen tentunya ber har ap bahw a lapor an keuangan yang di hasilkan dapat member i kan hasil yang bai k bagi per usahaan dan par a pengguna lapor an keuangan dapat mengambi l keputusan yang menguntungkan bagi per usahaan.

Wal aupun manajemen sangat ber per an penting dalam r el evansi dan keandalan lapor an keuangan per usahaan manajemen ser ingkali mel akukan pr akti k manipulasi angka-angka didalam lapor an keuangan sehingga menunjukkan kondisi per usahaan yang seakan-akan memili ki pr est asi yang bagus dan baik. Tindakan ter sebut di lakukan agar par a pengguna lapor an keuangan per usahaan t et ap menar uh keper cayaan kepada per usahaan ter sebut dan menar i k par a i nvestor untuk mau ber i nvestasi. Penyimpangan dalam pel apor an keuangan yang di lakukan oleh manajemen salah satunya adalah mempengar uhi tingkat laba yang disajikan dal am lapor an keuangan. Tindakan ini disebut manajemen laba (ear nings management) (Her awaty, 2008:5).

Fenomena mani pulasi lapor an keuangan juga t er jadi pada PT Inovisi Infr acom (INVS) pada tahun 2015. Dalam kasus ini Bur sa Efek Indonesia (BEI) menemukan indi kasi salah saji dalam lapor an keuangan INVS per iode September 2014. Dalam ket er bukaan infor masi INVS ber tanggal 25 Febr uar i 2015, ada delapan it em dalam lapor an keuangan INVS yang har us diper bai ki. Fenomena ter sebut menunjukan bahw a pi hak manajemen per usahaan melakukan manajemen laba untuk menjaga kiner ja per usahaan dimat a pemegang saham dan publ ik.

Salah satu upaya untuk mengur angi pr aktik manaj emen laba ter sebut dengan melakukan kor eksi t er hadap st andar akunt ansi. Per baikan st andar akunt ansi yang saat ini sedang menj adi isu menar ik adalah pengadopsian Int er nat ional Financial Repor t ing St andar d (IFRS). Implement asi adopsi I FRS secar a kesel ur uhan ber laku efektif dan wajib bagi per usahaan yang go public di Indonesia ter hi tung mulai 1 Januar i 2012 (Pr atiwi , 2015:479) . Pener apan IFRS di Indonesi a di per kir akan akan member i kan dampak peningkatan t erhadap kualit an akunt ansi seper ti yang kebanyakan t er j adi di Negar a-negar a Er opa (Ramdhani, 2015:98).

Menur ut Cahyat i (2011:5), setelah ber ali h ke IFRS yang ber basi s pr i nsip (pr incple based), lebih cender ung pada penggunaan nilai wajar (fair value) , dan pengungkapan yang lebi h banyak dan r inci dihar apkan dapat mengur angi manajemen l aba. IFRS juga ber dampak pada semakin sedikit nya pilihan-pil ihan metode akunt ansi yang dapat diter apkan sehingga akan meminimalisi r pr aktik-pr akti k kecur angan akuntansi . Sal ah sat u penyebab ter jadi tindakan manajemen laba adalah lever age, kar ena dengan adanya l ever age hal itu dapat menunjukan seber apa besar aset per usahaan yang di bi ayai oleh hutang. Hal i ni dikar enakan per usahaan yang memi liki tingkat lever age yang t inggi aki bat total hutang ter hadap total asset akan menghadapi r esiko tidak mampu memenuhi kew aji bannya membayar hut ang (Ar diansyah, 2014:14). Hal ini tidak t er l epas dar i sifat manajer dal am teor i keagenan yang ber sifat opor t unis dan tidak menyukai r esi ko (r isk aver se) (Lestar i, 2011:4).

IFRS ter hadap t indakan manajemen laba?(4) Apakah pert umbuhan penjual an dapat memper kuat pengar uh lever age ter hadap ti ndakan manajemen l aba?.

2.

Kajian Pustaka

2.1. Tinjauan Teori

Teori Keagenan

Teor i keagenan mer upakan dasar yang digunakan untuk memahami pr akti k bi sni s per usahaan.Menur ut Jensen dan Meckl ing (1976) dal am Nasti ti (2015:22), hubungan keagenan mer upakan sebuah kont r ak antar a agent dengan pr i ncipal.Pr insip utama dar i t eor i agensi adalah menjel askan adanya hubungan ker ja ant ar a satu pi hak yang di sebut agen yai tu manajemen per usahaan dan pihak l ain yang disebut pr insipal yaitu pemegang saham yang ber kepent ingan atas kepemilikannya ter hadap per usahaan.

Manajemen Laba

Ti ngginya manajemen l aba yang di lakukan oleh per usahaan maka nantinya akan ber hubungan er at dengan t ingkat kual itas l aba yang r endah dan manajer melakukan manajemen laba untuk menjamin laba yang ber kualitas ti nggi (Daniati dan Suhair i, 2006 dalam Kur niawati , 2014:21). Dalam peneli tian ini manajemen l aba dihitung dengan al at ukur Di scr eti onar y Accr uals dengan car a menselisi hkan t ot al accr uals dan nondiscr etionar y accruals. Schipper (1989) dalam Kur niawati (2014:21) mendefinisikan manajemen laba mer upakan sebuah int er vensi yang memiliki t ujuan ter tentu dalam pelapor an keuangan ekst er nal demi mendapat kan keuntungan pr ibadi.

I FRS

Int er national Financial Repor t ing St andar ds (IFRS) mer upakan standar penyusunan lapor an keuangan yang didor ong untuk dil aksanakan ol eh banyak negar a di dunia dalam r angka konver gensi menuju ter wujudnya pengguna satu standar yang sama. Efektif pada tahun 2011, IFRS telah diadopsi oleh beber apa negar a, seper ti Canada, Austr alia, dan negar a-negar a Er opa.I FRS mer upakan standar , int er pr et asi dan ker angka ker ja dalam r angka penyusunan dan penyajian lapor an keuangan yang disusun oleh IASC (I nt er national Account i ng St andar ds Commit t ee), or ganisasi pendahuluan dar i IASB (Int er nat ional Account ing St andar ds Boar ds). Sebel umnya I FRS ini l ebih dikenal dengan namaInt er nat i onal Account ing St andar ds ( IAS). IASC dibentuk pada t ahun 1973 dengan mener bitkan IAS per t ama kali pada t ahun 1975. Pr oses penyusunan IAS mengalami per ubahan subt ansial dengan dir estr ukt ur isasinya IASC menjadi IASB pada t ahun 2001. Tujuan di bentuknya IASC dan IASB adalah untuk menyusun standar pelapor an keuangan inter nasional yang ber kualitas t inggi (Cahyonowati dan Ratmono, 2012 dal am Nastiti 2015: 16).

Lever age

Lever age adalah per bandi ngan ant ar a t otal kew ajiban dengan tot al akti va per usahaan. Rasi o i ni menunjukkan besar nya besar akti va yang di mil iki per usahaan yang di biayai dengan hutang, dan di hi tung dengan alat ukur r asio lever age. Semakin ti nggi nilai l ever age maka r isi ko yang akan di hadapi investor akan semaki n tinggi dan par a investor akan meminta keuntungan yang semaki n besar (Ir awan. 2013:38). Lever ageini menjadi tahapan dalam pr oses pembesar an laba per usahaan, sebagai t ahap per tama yai tu leverage oper asional yang akan memper besar pengar uh per ubahan dalam penjual an atas per ubahan laba oper asional. Dal am tahap kedua, manajer keuangan memiliki pi lihan untuk menggunakan lever agekeuangan agar dapat makin memper besar pengar uh per ubahan apa pun yang dihasilkan dalam laba oper asional atas per ubahan EPS (Ear ning Per Shar e) (Ir awan, 2013:23).

Pertumbuhan Penjualan

2.2 Hipotesis

Pengaruh Konvergensi I FRS terhadap Tindakan Manajemen Laba

Standar akuntansi i nter nasi onal ber tujuan untuk menyeder hanakan ber bagai al ter nati f kebijakan akuntansi yang diper bolehkan dan dihar apkan unt uk membat asi per ti mbangan kebijakan manajemen t er hadap t indakan manipulasi laba sehingga dapat meni ngkat kan kuali tas laba (Qomar iah, 2013:36).Peneli tian yang di lakukukan oleh Qomar iah (2013) dan Kur niawat i (2014) menganali sis konver gensi IFRS ber pengar uh negatif ter hadap manajemen laba, menunjukan adanya penur unan manajemen laba setelah per usahaan mener apkan st andar akuntasi ber basi s IFRS. Dengan demi ki an penel itian ini akan menguji kembali hubungan antar a konver gensi IFRS dan manajemen l aba pada beber apa per usahaan di Indonesia. Ber dasar kan penjelasan di atas, maka hi potesis ke-1 yang diajukan dalam penel itian i ni adalah:

H1: Konver gensi IFRS ber pengar uh negatif t er hadap t i ndakan manaj emen l aba

Pengaruh Leverage terhadap Tindakan Manajemen Laba

Lever age mer upakan r asi o yang di gunakan untuk mengukur sejauh mana aset per usahaan dibiayai dengan ut ang ( Zanor a, 2013:1). Besar nya tingkat hutang per usahaan (lever age) dapat mempengar uhi tindakan manajemen laba. Lever age yang t inggi yang disebabkan kesal ahan manajemen dalam mengel ol a keuangan per usahaan atau pener apan str at egi yang kur ang tepat dar i pi hak manaj emen (Naft al ia, 2013:28). Penel itian yang dilakukan oleh Naftali a (2013) dan Fauziyah (2014) menunjukan bahwa per tumbuhan Lever age pengar uh ter hadap tindakan manajemen laba.Ber dasar kan penjelasan di atas, maka hipotesis ke-2 yang diajukan dalam penelit ian ini adalah:

H2: Lever age ber pengar uh posi tif t er hadap tindakan manajemen laba.

Pengaruh Konvergensi I FRS Terhadap Tindakan Manajemen Laba dengan Pertumbuhan Penjualan sebagai Variabel Moderasi.

Per usahaan dengan r asio per tumbuhan penjualan negatif ber potensi besar mengalami penur unan laba sehingga apabila manaj emen ti dak seger a mengambil ti ndakan per baikan, per usahaan di mungki nkan tidak akan dapat memper tahankan kel angsungan hidupnya ( Savitr i, 2014:4). Maka dengan per tumbuhan penjualan sebagai var i abel moder asi memungkinkan pel uang ti ndakan manajemen l aba yang dilakukan oleh manajemen.Peneliti an yang dilakukan ol eh Sembi r i (2015) menunjukan bahw a per tumbuhan penjual an mempunyai pengar uh signifi kan ter hadap tindakan manajemen laba. Ber dasar kan penjelasan di atas, maka hipotesis ke-3 yang di ajukan dalam peneliti an i ni adal ah:

H3: Pert umbuhan penj ualan dapat memper kuat konver gensi I FRS t er hadap tindakan manajemen

laba.

Pengaruh Leverage terhadap Tindakan Manajemen Laba dengan pertumbuhan penjualan sebagai variabel moderasi.

Semakin besar utang per usahaan maka semakin besar r esiko yang dihadapi investor sehi ngga investor akan meminta ti ngkat keuntungan yang semakin ti nggi. Aki batnya kondi si ter sebut mendor ong manaj emen per usahaan unt uk mel akukan pr aktik income smoothing (Tampubol on, 2015 dalam Ar diyansyah, 2014:5).Per t umbuhan penjual an dapat memper kuat manajemen dal am melakukan tindakan manajemen laba.Peneliti an yang dil akukan oleh Fauzi yah (2014), menunjukan bahwa per tumbuhan r at io lever age pengar uh positif signi fikan ter hadap manajemen laba, dan peneli tian yang di lakukan oleh Sari (2014) menunjukan bahwa per tumbuhan penjualan mempunyai pengar uh ter hadap manajemen laba. Maka hipotesis ke-4 yang di ajukan dalam peneliti an ini adal ah:H4: Per t umbuhan penjualan dapat memper kuat l ever age t er hadap tindakan

manajemen laba.

3.

Metode Penelitian

3.1. Desain Penelitian3.2. Populasi dan Sampel

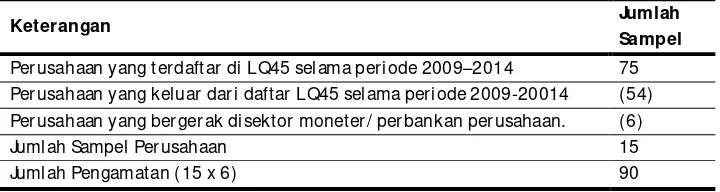

Popul asi yang digunakan dal am peneliti an i ni adalah seluruh per usahaan yang t er daft ar di Indeks LQ 45. Sedangkan dalam pengambilan sampel, penel iti menggunakan t eknik pur posive sampli ng, yai tu tekni k yang ber dasar kan kr iter ia ter tent u. Ber dasar kan kr it er i a ter t entu ter sebut, maka sampel per usahaan yang digunakan dalam peneli tian ini ada sebanyak 15 per usahaan dan per iode pengamatan 2009-2014 yait u 6 tahun, dengan 90 data pengamat an.

Tabel 1. Sampel Penel itian

Keterangan Jumlah

Sampel

Per usahaan yang ter daftar di LQ45 sel ama per iode 2009–2014 75 Per usahaan yang keluar dar i daftar LQ45 selama per i ode 2009-20014 (54) Per usahaan yang ber ger ak disektor moneter / per bankan per usahaan. (6)

Jumlah Sampel Per usahaan 15

Jumlah Pengamatan (15 x 6) 90

Sumber : dat a diolah

3.3. Operasional Variabel Variabel Dependen

Var iabel dependen dal am penel itian i ni adalah manajemen laba yang diukur dengan menggunakan

Modified Jones Model . Model ini menghi tung discr etionary accr uals dengan car a menselisihkan t ot al accr uals dan nondiscr etionar y accr uals. Menur ut Sulistyanto (2008) dalam Qomar iah ( 2013:44) model ini banyak digunakan dalam penel itian akuntansi kar ena dinil ai mer upakan model yang pali ng baik dalam mendeteksi manajemen laba dan member i kan hasi l paling r obust. Rumus-r umus yang digunakan untuk menghi tung akr ual di skr esioner adalah sebagai ber ikut :

TAit = Net Income- Cash Flow fr om Oper ati on

TAit/ Ait-1 = α1 (1/ Ait-1) + α 2 (∆Revt/ Ait-1- ∆Rec/Ait-1) + α 3 (PPEt / Ait-1) + ℮

NDAit = α 1 ( 1/ Ait-1) + α 2 (∆Revt/Ait-1 - ∆Rec/Ait -1) + α 3 (PPEt/ Ait -1)

DAit = TAit/ Ait-1 – NDAit

Ket erangan:

DAit = Di scr eti onar y Accr uals per usahaan i pada per iode ke t

NDAit = Non Di scr et ionar y Accr uals per usahaan i pada per iode ke t

TAit = Total akr ual per usahaan i pada per iode ke t

Ait-1 = Total akti va per usahaan i pada per iode ke t-1

∆Revit-1= Per ubahan pendapatan per usahaan i pada per iode ke t

∆Rec = Per ubahan pi utang per usahaan i pada per i ode ke t PPEt = Aktiva t etap per usahaan pada per iode t

℮ = er r or

Variabel I ndependen

di bi ayai dengan hutang. Rasio lever age menunjukan seber apabesar aset didanai dengan hutang. Per samaan yang di gunakan untuk menghitunglever age adalah sebagai ber ikut (Naft al ia, 2013:35):

Leverage = Total Hutang TotalAset 3.3.3 Variabel Moderasi

Var iabel moder asi yang di gunakan pada peneliti an i ni adal ah per tumbuhan penjualan dengan car a pengukur an sales gr owt h dengan membandingkan membandi ngkan penjual an pada tahun t setelah di kur angi penjualan pada per iode sebelumnya ter hadap penjual an pada per i ode sebelumnya (Mar paung, 2010:6).

Sales Growth =S t-S t-1 S t-1

4.

Hasil Penelitian dan Pembahasan

Koefisien Determinasi

Koefisien deter minasi untuk mengukur seber apa jauh kemampuan model dal am mener angkan var i asi var iabel independen (Ghozali, 2016: 95).

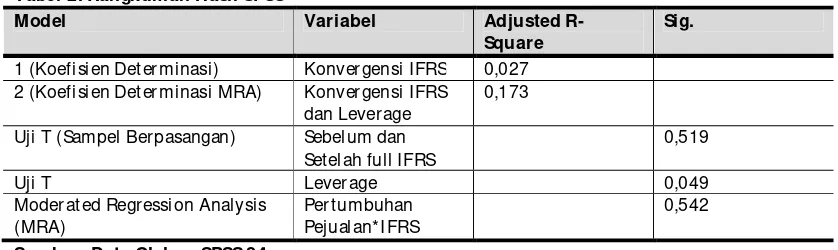

Uji koefisi en deter minasi yang dil akukan untuk model 1 dapat di lihat pada Tabel 2 dar i nilai

Adjust ed R Squar e sebesar 0,027. Hasil ter sebut dapat di simpulkan bahwa var iabel dependen yai tu manajemen laba yang dapat di jelaskan ol eh var iabel independen yai tu konver gensi IFRS dan

lever age adal ah sebesar 2,7%, sedangkan si sanya 97,3% dijelaskan oleh var iabel lain yang diluar model.

Tabel 2 juga menunjukkan model 2 yang ter dapat penambahan var iabel moder ating yai tu per tumbuhan penjualan dal am penguji an koefisien deter minasi dapat dili hat dar i nil ai Adjust ed R Squar e sebesar 0,173. Hasil ter sebut dapat disimpul kan bahwa var iabel dependen yaitu manajemen laba dapat di jelaskan oleh var iabel i ndependen yaitu konver gensi IFRS dan leverage dengan var i abel moder at ing yaitu per tumbuhan penjualan adalah sebesar 17,3%, sedangkan si sanya 82,7% dijel askan oleh var i abel l ain yang dil uar model .

Tabel 2. Rangkuman Hasil SPSS

Model Variabel Adjusted

R-Square

Sig.

1 (Koefisi en Det er mi nasi) Konver gensi IFRS 0,027 2 (Koefisi en Det er mi nasi MRA) Konver gensi IFRS

dan Lever age

0,173

Uji T (Sampel Ber pasangan) Sebel um dan Setelah full IFRS

0,519

Uji T Lever age 0,049

Moder at ed Regr ession Analysis (MRA)

Per tumbuhan Pejual an*IFRS

0,542

Sumber: Data Olahan SPSS 24

Uji Hipotesis ( Uji t )

Uji t digunakan untuk menget ahui pengar uh var iabel-var iabel i ndependen t er hadap var iabel dependen secar a par si al (Ghozali, 2016:97). Ji ka nil ai uji statisti k t signifi kansi >0,05 maka var iabel independen ti dak memi liki pengar uh t er hadap var iabel dependen, sebaliknya nilai uji statisti k t signi fikansi <0,05 maka var i abel independen memiliki pengar uh ter hadap var iabel dependen. Ber ikut hasil analisi s dengan menggunakan dua model pengujian uji statistik t.

sebelum dan setelah pener apan penuh IFRS.Hal ini t idak sesuai dengan hipotesis 1 pada peneli tian ini H1 : “Konver gensi IFRS ber pengar uh negati f ter hadap ti ndakan manajemen laba” ditolak.

Dar i Tabel 2, nil ai signifikansi dar i lever age sebesar 0,049 < 0,05, kar ena nilai si gnifikansi di baw ah 0,05 maka var i abel i ndependen lever age ber pengar uh posi tif ter hadap ti ndakan manajemen laba. Hal i ni sesuai dengan hipotesis H2 : Lever age ber pengar uh positi f ter hadap t indakan manajemen

laba” di ter ima.

Moder ated Regr ession Analysis ( MRA)

Moder at ed Regr essi on Analysi s (MRA) di gunakan untuk menguji per tumbuhan penjualan sebagai pemoder asi pengar uh var i abel i ndependen ter hadap var iabel dependen.

Ber dasar kan hasil Moder at ed Regr ession Analysis (MRA) yang sesuai pada Tabel 2, Nilai signi fikansi dar i int er aksi konver gensi IFRS (X1) dengan per tumbuhan penjualan (M) sebesar 0,542 > 0,05, kar ena nil ai si gnifikansi diatas 0,05 sehi ngga per tumbuhan penjual an bukan var iabel moder asi antar a konver gensi IFRS t er hadap tindakan manajemen l aba. Pada hi potesis H3 : “Per tumbuhan

penjualan memper kuat konver gensi IFRS ter hadap tindakan manajemen laba” di tolak.

Nil ai signi fikansi dar i inter aksi lever age dengan per tumbuhan penjual an sebesar 0,026 > 0,05, kar ena nil ai signi fikansi dibaw ah 0,05 sehingga per tumbuhan penjualan memper kuat pengar uh

lever age ter hadap manajemen l aba. Hal ini sesuai dengan hipot esi s H4 : “Per tumbuhan penjualan

dapat memper kuat lever age t er hadap ti ndakan manajemen laba” diter ima.

Analisis Regresi Berganda

Analisis r egr esi ber ganda dalam penelit ian i ni ada dua model . Model r egr esi per tama mer upakan penjabar an dar i hasil uji pengar uh var iabel i ndependen yang l ebih dar i satu ter hadap var iabel dependen dan ter bentuk per samaan r egr esi ber ganda yaitu DAC =0,25 - 0,46 I FRS + 0,460 LEV + 0,047ε

Dar i per samaan r egr esi di atas maka dapat dijel askan bahwa nilai konstant a 0,25 yang ber ar ti akan ter dapat manajemen laba sebesar 0,25 walaupun t idak ter dapat var iabel -var i abel pada peneli tian ini. Koefi sien r egr esi var iabel konver gensi IFRS (X1) sebesar -0,46. Koefisi en r egr esi var iabel konver gensi IFRS ( X1) menunjukan hasil negatif, hal ini menunjukan bahwa var iabel konver gensi IFRS memil iki hubungan yang ber law anan ar ah dengan manajemen laba (Y). Pada per iode per usahaan mener apkan I FRS maka manaj emen l aba (Y) akan mengalami penur unan sebesar 0,46% dengan asumsi var i abel lain tetap.

Koefisien r egr esi var iabel Lever age (X2) sebesar 0,460. Hal ini menunjukan jika l ever age (X2) mengalami kenaikan 1, maka manajemen laba (Y) akan mengalami peningkat an sebesar 0,460% dengan asumsi var iabel lain tetap. Model r egr esi kedua mer upakan penjabar an dar i hasil uji dengan menggunakan var iabel inter aksi yai tu moder ating dan ter bentuk per samaan r egr esi ber ganda yaitu

DAC = -0,152 + 0,142I FRS + 0,091LEV- 0,385SG + 1,317I FRS*SG + -1,193LEV*SG + 0,159ε

Dar i per samaan r egr esi diatas maka dapat dijelaskan bahwa nilai konstant a -0,152 yang ber ar ti akan terdapat manajemen laba sebesar -0,152 walaupun tidak t er dapat var iabel-var iabel pada peneliti an ini.Nilai koefi sien r egr esi pada var iabel Konver gensi I FRS sebesar 0,142. Nilai t er sebut menunjukan ji ka per usahaan melakukan konver gensi I FRS maka manajemen laba ( Y) akan mengalami kenai kan sebesar -0,142% dengan asumsi var iabel lain t etap.

Nil ai koefisien r egr esi pada var iabel Lever age sebesar 0,091. Nil ai t er sebut menunjukan ji ka

lever age mengalami kenai kan 1 maka manajemen laba ( Y) akan mengalami kenai kan pul a sebesar 0,091% dengan asumsi var iabel lain tetap. Ni lai koefisi en r egr esi pada var i abel Sal es Gr owt h

sebesar -0,385. Koefisien r egr esi var iabel sales gr owt h menunjukan hasil negatif, hal i ni menunjukan bahwa var iabelsal es gr owt h memili ki pengar uh yang ber law anan ar ah dengan manajemen laba ( Y). Ji ka sal es gr owt h mengal ami kenaikan maka manajemen laba (Y) akan mengalami penur unan sebesar 0,385% dengan asumsi var iabel lain tetap.

penjualan (M) memiliki pengar uh yang ber lawanan ar ah dengan manajemen laba (Y). Jika var iabel IFRS (X1) setelah di moder asi per tumbuhan penjualan ( M) mengalami kenai kan sebesar 1 maka manajemen laba ( Y) akan mengalami penur unan sebesar 1,317% dengan asumsi var iabel lain tet ap. Nil ai koefi sien r egr esi i nt er aksi ant ar a var i abel Lever age (X2) dengan per tumbuhan penjual an ( M) sebesar -1,193. Hal ini menunjukan ji ka var iabel Lever age (X2) set el ah dimoder asi per tumbuhan penjualan (M) mengalami kenai kan 1, maka manajemen laba ( Y) akan mengal ami penur unan sebesar 1,193% dengan asumsi var i abel l ain tetap.

Pembahasan

Pengaruh Konvergensi I FRS terhadap Tindakan Manajemen Laba

Hasil peneliti an ini adal ah konver gensi IFRS t idak ber pengar uh ter hadap tindakan manajemen laba. Hasil penelit ian ini menduga bahw a konver gensi IFRS yang diter apkan pada per usahaan di Indonesia masih dalam tahap persi apan sehingga masih belum efekti f. Hal ini ter jadi kar ena IASB sebagai st andar d sett er dar i IFRS memili ki anggota yang sebagian besar adalah negar a maju. Oleh kar ena it u, I FRS belum tentu sepenuhnya sesuai apabil a diter apkan di negar a yang memili ki kar akter istik ber beda dengan negar a maju, sehingga pengadopsian IFRS har us di sesuaikan dengan kar akter istik suatu negar a agar pr oses pener apannya dapat dilakukan pada suatu negar a yang memi liki kar akter isti k yang ber beda dengan negar a-negar a maju. Peneliti an ini sejalan dengan peneliti an Pr atiwi (2016) yang menemukan bahw a konver gensi IFRS tidak ber pengar uh ter hadap tindakan manajemen laba. Ar tinya meskipun diter apkannya IFRS, pr akt ik manajemen l aba masih dapat dilakukan

Pengaruh leverage terhadap Tindakan Manajemen Laba.

Hasil penelit ian ini adalah lever age ber pengar uh positif ter hadap t indakan manajemen laba. Semakin ti nggi t ingkat l ever age per usahaan maka manajemen laba yang dil akukan oleh manajemen juga akan meni ngkat. Ketika per usahaan ber ada pada ti ngkat lever age yang ti nggi, ber ar ti per usahaan dapat di katakan ber ada dal am keadaan i nsolvable, ar ti nya per usahaan ber ada pada keadaan dimana kekayaan per usahaan yang di mili ki lebih keci l dibanding ut angnya. Lever age yang tinggi akan meningkat kan tindakan manajemen l aba unt uk memper t ahankan kiner j a manajemen di mata pemegang saham dan publi k. Sesuai dengan hipot esis dalam penjanjian hutang menyat akan bahw a jika suat u per usahaan menyimpang per janjian hutang yang t elah dibuat ber dasar kan laba akuntansi, maka semakin besar kemungkinan manajemen per usahaan memilih pr osedur akuntansi yang menggeser l aba akuntansi dar i per iode mendat ang ke per iode sekar ang (Naftalia, 2013:29). Hasil ini sejalan dengan hasil penelit ian sebelumnya yang dil akukan oleh Naftal ia (2013) menemukan bahw a Lever age ber pengar uh ter hadap ti ndakan manajemen l aba.

Pengaruh Konvergensi I FRS terhadap Tindakan Manajemen Laba dengan Pertumbuhan Penjualan sebagai Variabel Moderasi

Hasil peneliti an i ni adalah per tumbuhan penjualan tidak dapat memper kuat pengar uh konver gensi IFRS terhadap tindakan manajemen laba.Yang ber ar ti bahwa sebelum dan setel ah per usahan melakukan konver gensi IFRS, per tumbuhan penjualan t idak mempengar uhi ti ndakan manajemen laba.Hal ini ti dak sesuai dengan penel itian yang dil akukan oleh Sembi r ing (2015) yang menunjukan bahw a per t umbuhan penjual an ber pengar uh signifikan dal am tindakan manajemen l aba.Pada hasil peneliti an i ni di temukan bahwa per tumbuhan penjualan tidak ber kaitan dengan konver gensi I FRS (tidak memoder asi ) sehingga sebelum at au sesudah pener apan IFRS pada per usahaan tidak mempengar uhi pr aktik manajemen laba.

Pengaruh Lever age terhadap tindakan Manajemen Laba dengan Pertumbuhan Penjualan sebagai Variabel Moderasi

tolak ukur dal am menghi tung tingkat bi aya per usahaan yang didanai dengan hut ang. Ji ka semakin tinggi tingkat r at io lever age suatu per usahaan maka akan meningkat kan r esi ko pada invest asi ter sebut, dan dapat memper sulit per usahaan dalam mendapatkan pinjaman hut ang. Manajemen memi lih per t umbuhan penjual an sebagai salah sat u car a memanipulasi pendapat an laba per usahaan. Hasil peneliti an i ni sesuai dengan Sar i (2015) yang menunjukan bahwa per tumbuhan penjualan ber pengar uh signifi kan dalam tindakan manajemen laba.

5.

Keter batasan dan Agenda Penelitian Mendatang

Peneliti an i ni masih jauh dar i sempur na, tetapi mempunyai keter batasan sebagai ber i kut :

1. Peneli tian ini hanya menggunakan per usahaan yang ter daftar di BEI dan masuk indeks LQ45 pada febr uar i 2009 dan tidak keluar dar i daft ar LQ45 sampai agustus 2014.

2. Per usahaan di sektor keuangan ( bank) dikeluar kan dalam sampel penel itian kar ena pengukur an manajemen laba akr ual ber beda ant ar a sekt or keuangan dan sektor non keuangan. 3. Var iabel dal am penelit ian ini hanya ter dir i dar i var i abel yang telah ditelit i ol eh penel iti

sebel umnya.

6.

Kesimpulan

Hasil dar i peneli tian ini dapat disi mpulkan bahw a (1) Konver gensi IFRS ti dak ber pengar uh ter hadap ti ndakan manajemen l aba yang di ukur dengan di scr eti onar y accr ual s. Hasil ini sejalan dengan hasi l peneli tian sebelumnya yang dilakukan ol eh Pr atiwi (2016) bahwa konver gensi I FRS tidak ber pengar uh ter hadap tindakan manajemen l aba, (2) Lever age ber pengar uh positi f dan signi fikan ter hadap ti ndakan manajemen laba yang diukur dengan discr etionar y accr ual s. Hasil ini sejalan dengan hasi l penel itian sebelumnya yang dilakukan oleh Naft al ia (2013) menemukan bahw a Lever age ber pengar uh t er hadap t indakan manajemen laba, (3) Inter aksi per tumbuhan penjualan bukan var iabel moder asi antar a konver gensi IFRS ter hadap manajemen l aba yang di ukur dengan discr etionary accr ual s. Hasil i ni sesuai dengan hasi l penelitian sebelumnya yang dilakukan ol eh Savitr i (2014) yang menemukan bahwa per usahaan yang penjual annya naik atau tur un tidak menjadi penentu menejemen dalam mel akukan t indakan manajemen laba, dan (4) Inter aksi per tumbuhan penjualan sebagai var iabel moder asi dapat memper kuat lever age t er hadap tindakan manajemen laba yang di ukur dengan discr etionar y accr ual s. Hasil penel itian ini sesuai dengan Sar i (2015) yang menunjukanbahwa per tumbuhan penjualan ber pengar uh signifikan dalam tindakan manajemen laba.

Daftar Pustaka

Cahyat i, A. D. (2011). Pel uang Manajemen Laba Pasca Adopsi IFRS : Sebuah Ti njauan Teor itis dan Empir is. Jur nal Riset Akunt ansi dan Keuangan, 1-7.

Dewi, I. H. (2014). Pengar uh St r uktur Modal Ter hadap Nilai Per usahaan( Studi Pada Sektor Per t ambangan yang Ter daftar di BEI per i ode 2009-2012. e-Jur nal Administ r asi Bisnis, 17(1).

Ghozali, I. (2016) . Aplikasi Analisis Mul tivariet e dengan Pr ogr am IMB SPSS 23. Semar ang: Badan Pener bit Univer sitas Diponegor o.

Hanafi , M. M. (2004). Manajemen Keuangan Edi si 2004/ 2005 Cet akan kesat u. Yogj akar t a: BPFE-Yogjakar t a.

Her awaty, V. (2008). Per an Pr aktek Cor por at e Gover nance sebagai Moder ating Var i able dar i Pengar uh Ear nings Management Ter hadap Ni lai Per usahaan. Si mposium Nasi onal Akunt ansi, 5.

Mar paung, E. I. (2010). Pengar uh Per tumbuhan Penjual an, Lever age Oper asi,dan Pr ofitabili tas ter hadap Str uktur Keuangan. E-Jur nal Akunt ansi Univer sitas Krist en Mar anat ha, 1-6.

Naftali a, V. C. (2013). Pengar uh Lever age ter hadap Manajemen Laba dengan Cor por at e Gover nance sebagai Var iabel Pemoder asi . E-Jur nal Skripsi Fakult as Ekonomika dan Bisnis Uni ver sit as Diponegor o.

Novi anto, R. A. (2014). Pengar uh Konver gensi Ifr s Ter hadap Asimetr i Infor masi (St udy Kasus Pada Per usahaan Real Est ate Di Indonesi a). Skri psi Fakul t as Ekonomika dan Bisnis Univer si t as Di ponegor o.

Pr ati wi, A. P., & Pr ati wi, M. W. (2016). Pengar uh Adopsi Ifr s Ter hadap Manajemen Laba Di Indonesia. Skripsi Fakul t as Ekonomi Dan Ilmu Sosial Uni ver si tas Bakrie.

Pr i ambodo, T. J. (2014). Pengar uh St r uktur Modal, Tingkat Per tumbuhan Penjualan dan Pr ofit abil itas ter hadap St r uktur Modal . E-Jur nal Administ r asi Bisnis Univer sit as Br awij aya, 1-5.

Qomar iah, R. N. (2013). Dampak Konver gensi IFRS ter hadap Manaj emen Laba dengan Str uktur Kepemi likan Manajer ial sebagai Var i abel Moder ating. Skr ipsi Fakult ar Ekonomi Univer si t as Diponegor o Semar ang, 1-70.

Savit r i, E. (2014). Analisis Pengar uh Lever age Dan Siklus Hidup Ter hadap Manajemen Laba Pada Per usahaan Real Estat e Dan Pr oper ty Yang Ter daft ar Di Bur sa Efek I ndonesia. E-Jur nal Skr ipsi Fakult as Ekonomi Univer sit as Ri au. 72-89.