BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Seiring dengan perkembangan bisnis yang terjadi dalam suatu perusahaan,

maka perusahaan perlu untuk memperoleh sejumlah dana dari berbagai pihak untuk

pembiayaan investasi atau operasional perusahaan. Dalam rangka memperoleh dana

tersebut, maka perusahaan perlu mengeluarkan sejumlah biaya yang akan

mempermudah perolehan dana tersebut yang disebut dengan biaya ekuitas (cost of equity).

Biaya ekuitas mengacu pada tingkat pengembalian yang merupakan hak

investor atas investasinya di perusahaan tertentu. Salah satu cara untuk dapat

mengamati atau mengetahui secara langsung tingkat return yang diharapkan

investor adalah melalui biaya ekuitas. Brigham dan Houston (2011) menjelaskan

bahwa biaya ekuitas mencerminkan tingkat pengembalian yang diminta investor

atau suatu efek bagi perusahaan, sehingga dapat diartikan bahwa biaya ekuitas suatu

perusahaan adalah bagian yang harus dikeluarkan perusahaan untuk memberi

kepuasan pada para investornya pada tingkat risiko tertentu. Namun, di sisi lain,

tingginya biaya ekuitas menjadi salah satu penghambat perkembangan perusahaan,

karena semakin tinggi biaya ekuitas maka semakin sedikit laba hasil usaha yang

dapat ditahan untuk menambah ekuitas perusahaan.

Informasi laba merupakan unsur utama yang digunakan dalam laporan

memiliki nilai prediktif (FASB, 1980) dalam Boediono (2005). Tujuan utama dari

pelaporan laba adalah memberikan informasi yang berguna bagi mereka yang

berkepentingan dalam laporan keuangan (Hendriksen dan Breda, 2000). Oleh

karena itu, informasi laba banyak digunakan sebagai tolak ukur untuk mengevaluasi

kinerja perusahaan (Dechow, 1995).

Suatu informasi mengenai laba dikatakan berkualitas apabila dapat

mempengaruhi keputusan para pengambilan keputusan, baik keputusan investasi

maupun divestasi. Di antara kriteria utama kualitas laba atau laporan keuangan

adalah relevan dan reliabel. Dikatakan relevan apabila informasi laporan keuangan

yang disediakan dapat mempengaruhi keputusan dan dikatakan reliabel apabila

informasi tersebut dapat dipercaya yang ditunjukkan dengan bergantungnya

pengambil keputusan pada informasi laporan keuangan tersebut.

Laba yang berkualitas akan mempengaruhi keputusan para pemegang saham

untuk dapat memberikan sejumlah dana yang akan digunakan dalam pembiayaan

investasi atau operasional. Akibat dari hal tersebut, perusahaan dapat

meminimalkan biaya ekuitas, sehingga laba yang berkualitas akan menurunkan

biaya ekuitas.

Asbaugh et al. (2004) menyimpulkan bahwa kualitas informasi dari laporan

keuangan juga mempengaruhi biaya ekuitas. Kualitas laba seharusnya mampu

menjadi indikator dalam memprediksi arus kas masa depan. Namun, komponen

akrual di dalam laba dapat menjadi sumber ketidakpastian yang dapat mengurangi

kemampuan laba dalam memproyeksikan arus kas masa depan. Dengan

(2008) menyatakan bahwa perusahaan di Amerika Serikat dengan kualitas akrual

lebih buruk ternyata menurunkan kualitas laba dan pengungkapan sukarela terhadap

biaya ekuitas. Hal ini menunjukkan bahwa kualitas laba yang buruk meningkatkan

biaya ekuitas. Sebaliknya, kualitas laba yang baik akan menurunkan biaya ekuitas.

Namun, adanya kepentingan yang berbeda antara pihak manajemen dengan

pemilik seringkali menyebabkan informasi laba yang bias. Pihak manajemen

sebagai pengelola perusahaan berkewajiban memberikan sinyal mengenai kondisi

perusahaan kepada pemilik. Akan tetapi, informasi yang disampaikan kadang tidak

sesuai dengan kondisi perusahaan yang sebenarnya. Pemikiran bahwa pihak

manajemen dapat melakukan tindakan yang hanya memberikan keuntungan bagi

dirinya sendiri didasarkan pada suatu asumsi yang menyatakan bahwa setiap orang

mempunyai perilaku yang mementingkan diri sendiri. Hal tersebut mengakibatkan

terjadinya konflik dalam pengendalian dan pelaksanaan pengelolaan perusahaan,

konflik yang terjadi akibat kepemilikan ini disebut dengan konflik keagenan.

Akibat dari adanya permasalahan tersebut, corporate governance dibentuk

untuk mengatasi masalah keagenan. Corporate governance meliputi sebuah

gambaran yang luas dari mekanisme yang diharapkan dapat mengurangi

permasalahan agen dengan meningkatkan pengawasan manajemen tindakan,

membatasi perilaku oportunistik manajer, dan mengurangi risiko informasi yang

akan ditanggung investor.

Babatunde dan Olaniran (2009) menyatakan bahwa mekanisme corporate

governance dapat dibagi menjadi dua, yakni mekanisme internal dan mekanisme

komisaris (board of directors). Untuk membantu tugas dan tanggung jawabnya, dewan komisaris dibantu oleh komite audit. Sedangkan mekanisme eksternal dari corporate governance adalah kualitas audit (ukuran dan tenur kantor akuntan publik).

Fungsi utama dewan komisaris menurut Indonesian Code For Corporate

Governance (FCGI) adalah memberikan supervise kepada direksi dalam

menjalankan tugasnya dan berkewajiban memberikan pendapat serta saran apabila

diminta direksi. Selain itu, ada pula tugas komite audit yang berhubungan dengan

kualitas laporan keuangan, karena komite audit diharapkan dapat membantu dewan

komisaris dalam pelaksanaan tugas yaitu mengawasi proses pelaporan keuangan

oleh manajemen. Komite audit merupakan salah satu komite yang dibentuk oleh

dewan komisaris dan bertanggungjawab kepada dewan komisaris dengan tugas dan

tanggung jawab utama untuk memastikan prinsip-prinsip good corporate

governance (GCG) di suatu perusahaan, di mana independensi, transparansi,

akuntabilitas dan tanggung jawab, serta sikap adil menjadi prinsip dan landasan

organisasi perusahaan.

Tenur kantor akuntan publik (KAP) merupakan masa penugasan auditor

eksternal. Jiang et al. (2008) menyatakan bahwa semakin panjang tenur KAP akan

membuat independensi KAP menurun sehingga KAP tidak mampu mendeteksi

kecurangan pelaporan keuangan. Tenur yang jangka waktunya semakin panjang

akan menyebabkan adanya overfamiliarity dengan klien. Namun, Johnson et al.

(2002) menyatakan bahwa tenur KAP yang semakin panjang dapat meningkatkan

menyeluruh pengetahuan auditor mengenai perusahaan sehingga dapat menekan

manajemen laba yang dilakukan oleh manajemen perusahaan.

Ukuran KAP sebagai sebuah hal yang perlu diperhatikan dalam menentukan

kualitas audit. Besarnya ukuran KAP berkaitan dengan kompetensi yang berkualitas

yang menjadi salah satu acuan dalam menilai kualitas laporan keuangan. Becker et

al. (1998) dan Francis et al. (1999) menjelaskan bahwa KAP yang termasuk Big

Four mampu membatasi tindakan manajemen laba karena memiliki kompetensi dan

independensi yang lebih dibandingkan dengan non Big Four.

Melalui penjelasan tersebut, maka keberadaan corporate governance dapat

mempengaruhi kualitas laba. Dengan adanya corporate governance dalam

perusahaan, maka akan mempengaruhi kualitas dari proses pelaporan keuangan.

Laporan keuangan perusahaan bermanfaat sebagai sumber informasi dalam

mengukur nilai perusahaan sebagai dasar pengambilan keputusan ekonomi.

Corporate governance pada dasarnya menyangkut tentang perilaku para eksekutif

manajemen perusahaan untuk melindungi kepentingan pemilik perusahaan atau

pemegang saham (Lestari, 2014).

Penerapan good corporate governance dapat menurunkan biaya ekuitas.

Penerapan good corporate governance dapat mengurangi konflik yang terjadi

antara pihak manajemen (agen) dan pemilik (prinsipal) sehingga akan

meningkatkan kepercayaan investor terhadap perusahaan. Peningkatan kepercayaan

terhadap perusahaan akan membuat investor semakin yakin terhadap prospek

perusahaan. Investor akan memberikan dana yang dibutuhkan perusahaan dengan

perusahaan akan mengurangi kebutuhan dana dari pihak eksternal, sehingga hal ini

akan menurunkan biaya ekuitas.

Siregar dan Susanto (2012) menyatakan bahwa efektivitas dewan komisaris

sebagai salah satu bagian dari mekanisme internal corporate governance tidak

memiliki pengaruh signifikan terhadap kualitas laba. Hal ini menjelaskan bahwa

pengawasan yang dilakukan oleh dewan komisaris cenderung belum begitu efektif.

Efektivitas komite audit cenderung memiliki pengaruh negatif dan signifikan

terhadap kualitas laba. Artinya, semakin tinggi efektivitas komite audit maka

semakin tinggi kualitas laba. Tenur KAP dan KAP Big Four tidak memiliki

pengaruh signifikan terhadap kualitas laba. Hal ini menjelaskan bahwa tenur KAP

dan KAP Big Four mungkin bukanlah proksi yang tepat untuk mengukur kualitas

audit di negara yang memiliki risiko litigasi yang cukup rendah seperti di Indonesia.

Berkaitan dengan biaya ekuitas, Siregar dan Susanto (2012) menyatakan

bahwa kualitas laba cenderung berpengaruh positif signifikan terhadap biaya

ekuitas. Efektivitas dewan komisaris memiliki pengaruh tidak signifikan terhadap

biaya ekuitas. Hal ini menjelaskan kecenderungan bahwa investor melihat fungsi

pengawasan yang dilakukan dewan komisaris masih kurang efektif sehingga belum

mampu menurunkan risiko asimetri informasi antara pihak manajemen dan investor.

Efektivitas komite audit cenderung berpengaruh positif dan signifikan terhadap

biaya ekuitas. Hal ini menjelaskan bahwa investor belum memperhatikan efektivitas

komite audit yang diungkapkan dalam laporan tahunan dan masih menganggap

bahwa keberadaan komite audit dalam memberikan pengawasan masih kurang

menambah biaya bagi perusahaan. Kualitas audit menggunakan ukuran KAP tidak

memiliki pengaruh signifikan terhadap biaya ekuitas dan tenur KAP terbukti

berpengaruh positif terhadap biaya ekuitas dengan signifikansi marjinal ketika

kualitas laba diproksikan dengan earnings variability dan common factor.

Selain itu, Sumito (2013) menyatakan bahwa dewan komisaris tidak

memiliki pengaruh signifikan terhadap kualitas laba. Hal ini menjelaskan bahwa

keberadaaan dewan komisaris tidak begitu membantu dalam memonitor manajemen

perusahaan yang disebabkan oleh keterbatasan pengetahuan finansial atau akses

terhadap informasi yang relevan untuk memperbaiki laba perusahaan. Efektivitas

komite audit memiliki pengaruh negatif terhadap kualitas laba. Hal ini menjelaskan

bahwa terdapat kemungkinan bahwa keberadaan komite audit yang tinggi bukan

merupakan jaminan bahwa laba perusahaan akan semakin baik, sehingga pasar

menganggap keberadaan komite audit bukanlah faktor yang mereka pertimbangkan.

Berkaitan dengan biaya ekuitas, Sumito (2013) menyatakan bahwa kualitas

laba berpengaruh negatif dan signifikan terhadap biaya ekuitas. Hal ini menjelaskan

bahwa rendahnya kualitas laba mendorong investor untuk mengeluarkan biaya yang

lebih dalam mengawasi tindakan dari manajemen. Efektivitas dewan komisaris

tidak memiliki pengaruh yang signifikan terhadap biaya ekuitas. Keberadaan dewan

komisaris masih dianggap hanya sebatas pada ketaatan terhadap peraturan pasar

modal dan belum sepenuhnya digunakan sebagai fungsi pengawasan. Efektivitas

komite audit berpengaruh negatif dan signifikan terhadap biaya ekuitas. Dengan

keuangan akan meningkatkan pengawasan yang lebih efektif sehingga risiko

informasi yang dimiliki investor akan berkurang.

Penelitian ini merupakan replikasi dari penelitian Siregar dan Susanto

(2012) yang meneliti tentang pengaruh corporate governance terhadap kualitas laba

dan dampaknya terhadap biaya ekuitas. Siregar dan Susanto (2012) menggunakan

data perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun

2009. Perbedaan dari penelitian sebelumnya adalah data yang digunakan peneliti

merupakan data perusahaan manufaktur yang terdaftar di BEI tahun 2012-2014.

Berdasarkan latar belakang yang telah dijelaskan, maka peneliti tertarik untuk

mengambil judul: “PENGARUH CORPORATE GOVERNANCE TERHADAP

KUALITAS LABA DAN DAMPAKNYA TERHADAP BIAYA EKUITAS”.

1.2. Rumusan Masalah

Berdasarkan dari penjelasan latar belakang di atas, penulis merumuskan

beberapa permasalahan sebagai berikut:

1. Apakah terdapat pengaruh dari adanya penerapan corporate governance

terhadap kualitas laba?

2. Apakah terdapat pengaruh dari adanya penerapan corporate governance

terhadap biaya ekuitas?

3. Apakah terdapat pengaruh dari kualitas laba terhadap biaya ekuitas?

4. Apakah kualitas laba memediasi hubungan antara corporate governance

1.3. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk menguji pengaruh dari penerapan corporate governance terhadap

kualitas laba perusahaan

2. Untuk menguji pengaruh dari penerapan corporate governance terhadap biaya

ekuitas

3. Untuk menguji pengaruh dari kualitas laba terhadap biaya ekuitas perusahaan

4. Untuk menguji mediasi kualitas laba antara corporate governance terhadap

biaya ekuitas

1.4. Manfaat Penelitian Manfaat dari penelitian ini adalah:

1. Bagi Investor

Penelitian ini dapat menjadi bahan pertimbangan bagi pemegang saham dalam

menganalisis dan menetapkan pilihan investasi yang tepat, sehingga dapat

memaksimalkan keuntungan dan meminimalkan risiko yang ditanggung atas

investasinya.

2. Bagi Perusahaan

Penelitian ini dapat memberikan gambaran kepada perusahaan bahwa corporate

ekuitas perusahaan sehingga meningkatkan motivasi bagi perusahaan untuk

menerapkan good corporate governance.

3. Bagi Regulator

Penelitian ini dapat dijadikan bahan pertimbangan dalam pengambilan

keputusan yang terkait dengan pentingnya penerapan good corporate

BAB II

KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Review Penelitian Terdahulu

Penelitian Xie et al. (2003) menemukan bahwa jumlah rapat dewan

komisaris dan komite audit memiliki pengaruh negatif dan signifikan terhadap

akrual diskresioner. Komposisi dewan komisaris dan komite audit akan berpengaruh

terhadap tindakan manajemen laba yang dilakukan perusahaan. Frekuensi rapat

dewan komisaris dan komite audit dapat menurunkan tingkat akrual diskresioner.

Kemampuan dewan komisaris dan komite audit merupakan faktor penting yang

dapat menghambat manajer untuk terlibat dengan manajemen laba.

Berkaitan dengan biaya ekuitas, penelitian Ashbaugh et al. (2004) yang

menyimpulkan bahwa perusahaan yang memiliki komite audit independen yang

lebih banyak mempunyai biaya ekuitas yang rendah. Demikian juga dengan

proporsi komite audit yang memiliki perusahaan di bidang keuangan dan akuntansi

berpengaruh negatif terhadap biaya ekuitas. Penelitian ini menggunakan data yang

diperoleh dari Investor Responsibility Research Center (IRRC) dan data dari

Corporate Library dari tahun 1995-2002.

Penelitian Khurana dan Roman (2004) menemukan bahwa kualitas audit

menggunakan ukuran KAP Big Four dapat memberikan assurance yang lebih tinggi

atas keandalan laporan keuangan sehingga perusahaan yang diaudit oleh KAP Big

Four memiliki biaya ekuitas yang rendah dibandingkan dengan yang diaudit oleh

Penelitian Vafeas (2005) mengatakan bahwa peranan dewan komisaris juga

diharapkan dapat meningkatkan kualitas laba dengan membatasi tingkat manajemen

laba melalui fungsi monitoring atas pelaporan keuangan. Penelitian ini

menggunakan 252 data perusahaan di Amerika Serikat (1994-2000). Penelitian ini

menyimpulkan bahwa komite audit yang dibentuk dalam perusahaan sebagai

sebuah komite khusus diharapkan dapat memaksimalkan fungsi pengawasan yang

sebelumnya dilakukan oleh dewan komisaris.

Penelitian Suaryana (2007) menemukan bahwa perusahaan dengan

keberadaan komite audit memiliki earnings response coefficient (ERC) yang besar

dibandingkan dengan perusahaan yang tidak memiliki komite audit. Penelitian ini

menggunakan ERC dalam mengukur kualitas laba. Sampel dalam penelitian ini

terdiri dari 97 perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Data

yang diperoleh menggunakan purposive sampling method. ERC diestimasi

berdasarkan metode pooled-cross sectional coefficient dan metode firm specific

coefficient dalam periode 2001–2002.

Penelitian Byun et al. (2008) menemukan bahwa praktek corporate

governance berpengaruh negatif terhadap biaya ekuitas yang diestimasikan. Di

antara beberapa keunggulan dari corporate governance, dampak yang paling

signifikan terjadi adalah perlindungan hak pemegang saham yang dapat

menurunkan biaya ekuitas. Penelitian ini menggunakan data unik yang mengatur

tingkat praktek corporate governance yang disediakan oleh Korean Corporate

Penelitian Fernando et al. (2008) menemukan bahwa ukuran auditor,

spesialisasi industri, dan tenur berpengaruh negatif terhadap biaya ekuitas.

Penelitian ini berfokus pada dua karakteristik auditor dan dua karakteristik

hubungan antara klien-auditor. Karakteristik auditor yang dimaksud yaitu ukuran

KAP dan auditor spesialisasi industri. Sedangkan karakteristik hubungan antara

klien-auditor yang dimaksud yaitu opini auditor dan tenur KAP.

Penelitian Farida (2012) menemukan bahwa keberadaan dewan komisaris

berdampak signifikan dan bersifat positif terhadap discretionary accruals.

Penelitian ini menggunakan data perusahaan manufaktur yang listing di BEI (2007–

2009) sebagai objek penelitian. Dengan menggunakan purposive sampling

technique, penelitian ini memperoleh 118 perusahaan di mana menggunakan

program SPSS dalam analisis regresi berganda.

Penelitian Putra et al. (2012) menjelaskan bahwa tenur berdampak positif

dan signifikan terhadap kualitas audit serta berdampak secara tidak langsung

terhadap kualitas laba melalui kualitas audit. Penelitian ini memperhatikan

pengaruh langsung dan tidak langsung melalui kualitas audit terhadap kualitas laba.

Tenur dinilai berdasarkan jumlah tahun KAP mengaudit suatu perusahaan, di mana

kualitas audit diukur dengan menggunakan current accruals dan kualitas laba

diukur dengan manajemen laba. Penelitian ini menggunakan data perusahaan

manufaktur 2006–2010 sesuai dengan kriteria yang ditetapkan.

Penelitian Shalicha (2012) menemukan bahwa tenur audit tidak memiliki

pengaruh signifikan terhadap kualitas laba, sementara reputasi KAP dan komite

menggunakan data dari 51 perusahaan manufaktur yang terdaftar pada Bursa Efek

Indonesia (BEI) dari tahun 2008-2010. Data mengenai informasi akuntansi

diperoleh dari laporan keuangan perusahaan. Sementara data mengenai informasi

tentang nama KAP diperoleh dari Indonesia Capital Market Directory (ICMD) dan

komite audit diperoleh dari laporan tahunan perusahaan. Data kemudian dianalisis

menggunakan analisis regresi linear berganda.

Penelitian Siregar dan Susanto (2012) menemukan bahwa efektivitas dewan

komisaris dan ukuran KAP tidak memiliki pengaruh signifikan terhadap kualitas

laba dan terhadap biaya ekuitas. Efektivitas komite audit berpengaruh positif dan

signifikan terhadap kualitas laba. Efektivitas komite audit dan tenur KAP

berpengaruh positif dan signifikan terhadap biaya ekuitas. Dengan tambahan,

kualitas akrual, earnings variability dan common factor sebagai proksi kualitas laba

berpengaruh negatif terhadap biaya ekuitas. Penelitian ini menggunakan data

perusahaan yang terdaftar pada Bursa Efek Indonesia tahun 2009.

Penelitian Sumito (2013) menyimpulkan bahwa efektivitas dewan komisaris

tidak memiliki pengaruh signifikan terhadap biaya ekuitas, tetapi efektivitas komite

audit berpengaruh negatif dan signifikan terhadap biaya ekuitas. Penelitian ini juga

menyimpulkan bahwa kualitas laba tidak memediasi hubungan antara efektivitas

dewan komisaris terhadap biaya ekuitas, tetapi kualitas laba memediasi hubungan

antara efektivitas komite audit terhadap biaya ekuitas. Kualitas laba dalam

penelitian ini diukur dengan kualitas akrual diskresioner dengan model Francis et

al. (2005). Penelitian ini mengambil sampel sebanyak 40 perusahaan dari sektor

Berikut adalah ringkasan penelitian terdahulu yang digunakan dalam

penelitian ini:

Tabel 2.1. Ringkasan Penelitian Terdahulu

No. Penulis (Tahun) Judul Penelitian Variabel Hasil Penelitian

Anglo-Size, and Cost of

10 Shalicha (2012) Pengaruh Tenur,

2.2.1. Teori Keagenan

Teori keagenan (agency theory) merupakan teori yang menjelaskan bahwa

hubungan agensi timbul ketika satu orang atau lebih (principal) mempekerjakan

orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan

wewenang pengambilan keputusan kepada agent tersebut (Jensen dan Meckling,

1976). Prinsipal atau pemilik perusahaan menyerahkan pengelolaan perusahaan

terhadap pihak manajemen. Manajer sebagai pihak yang diberi wewenang atas

kegiatan perusahaan dan berkewajiban menyediakan laporan keuangan akan

cenderung untuk melaporkan sesuatu yang memaksimalkan utilitasnya dan

mengorbankan kepentingan pemegang saham.

Sebagai pengelola perusahaan, manajer akan lebih banyak mengetahui

informasi internal dan prospek perusahaan dibandingkan pemilik (pemegang

saham). Prinsipal mengharuskan manajer agar dapat memberikan sinyal berkaitan

dengan kondisi perusahaan, namun terkadang sinyal yang diberikan kepada

prinsipal tidak sesuai dengan kondisi perusahaan yang sebenarnya, sehingga hal ini

memacu terjadinya konflik keagenan. Dalam kondisi yang demikian ini dikenal

sebagai asimetri informasi (information asymmetric).

Elsenhardt (1989), menggunakan tiga asumsi sifat dasar manusia guna

menjelaskan tentang teori agensi, yaitu:

a. Asumsi tentang manusia: menekankan bahwa daya tarik terbatas mengenai

persepsi masa mendatang, dan manusia selalu menghindari risiko.

b. Asumsi keorganisasian: menekankan adanya konflik antar anggota organisasi,

c. Asumsi informasi: menekankan bahwa informasi sebagai barang komoditi yang

dapat diperjualbelikan.

Berdasarkan penjelasan tersebut, dapat diuraikan bahwa masing-masing

individu hanya termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan

konflik kepentingan antara pemilik dengan manajemen. Pihak pemilik merasa

termotivasi mengadakan kontrak untuk memperkaya dirinya dengan profitabilitas

yang selalu meningkat. Di sisi lain, pihak manajer termotivasi untuk

memaksimalkan pemenuhan jasmaninya, antara lain dalam hal memperoleh

investasi, pinjaman, maupun kontrak kompensasi.

Akibat dari adanya perbedaan kepentingan mengakibatkan adanya

perbedaan kepentingan antara prinsipal dan agen disebut agency problem. Salah

satu penyebab permasalahan agen adalah asimetri informasi. Asimetri informasi

adalah ketidaksesuaian informasi yang dimiliki oleh prinsipal dan agen, ketika

prinsipal tidak memiliki informasi yang cukup mengenai kinerja manajemen

ataupun sebaliknya, agen memiliki lebih banyak informasi mengenai kapabilitas

diri, lingkungan kerja, dan perusahaan secara keseluruhan (Murni, 2003).

Menurut Jensen dan Meckling (1976), adanya masalah keagenan dapat

menimbulkan biaya agensi yang terdiri dari:

a. The monitoring expenditure by the principle, merupakan biaya pengawasan

yang dikeluarkan oleh prinsipal untuk mengawasi perilaku dari agen dalam

b. The bounding expenditure by the agent (bounding cost), merupakan biaya yang

dikeluarkan oleh agen untuk menjamin bahwa agen tidak bertindak yang

merugikan prinsipal.

c. The residual loss, merupakan penurunan tingkat utilitas prinsipal maupun agen

karena adanya hubungan agensi.

2.2.2. Corporate Governance

Corporate governance pertama kali diperkenalkan oleh Cadbury Committee

pada tahun 1992 dalam laporannya yang dikenal sebagai Cadbury Report. Menurut

Cadbury Committee (1992), corporate governance merupakan suatu sistem yang

berfungsi untuk mengarahkan dan mengendalikan perusahaan agar mencapai

keseimbangan antara kekuatan serta kewenangan perusahaan dalam memberikan

pertanggungjawabannya kepada para shareholders khususnya dan stakeholders

pada umumnya.

Menurut Forum for Corporate Governance in Indonesia – FCGI (2001),

corporate governance merupakan seperangkat peraturan yang mengatur hubungan

antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur,

pemerintah, karyawan serta pemegang kepentingan internal dan eksternal lainnya

yang berkaitan dengan hak-hak dan kewajiban mereka.

Berdasarkan penjelasan sebelumnya, dapat didefinisikan bahwa corporate

governance merupakan suatu sistem yang dibangun untuk mengarahkan dan

mengendalikan perusahaan sehungga tercipta tata hubungan yang baik, adil, dan

perusahaan. Pihak-pihak yang terkait yang dimaksud terdiri dari pihak internal yang

bertugas mengelola perusahaan dan pihak eksternal yang meliputi pemegang saham,

kreditur, dan lain-lain.

Menurut FCGI (2001), terdapat 4 manfaat dari penerapan corporate

governance, yaitu: (1) meningkatkan kinerja perusahaan melalui terciptanya proses

pengambilan keputusan yang lebih baik, meningkatkan efisiensi perusahaan, serta

lebih meningkatkan pelayanan kepada stakeholders, (2) mempermudah

diperolehnya dana dan pembiayaan yang lebih murah dari investor maupun kreditur

(menurunkan biaya ekuitas), (3) mengembalikan kepercayaan investor untuk

menanamkan modalnya di Indonesia, dan (4) pemegang saham akan merasa puas

dengan kinerja perusahaan sekaligus akan meningkatkan shareholders value dan

dividen. Oleh sebab itu, perlu disadari bahwa penerapan good corporate

governance merupakan suatu kebutuhan yang harus dipenuhi agar perusahaan dapat

mencapai pertumbuhan yang berkualitas dan berkesinambungan.

2.2.2.1.Dewan Komisaris

Keberadaan dewan komisaris sangat diperlukan dalam mendorong

diterapkannya prinsip dan praktek tata kelola perusahaan yang baik. Fungsi utama

dewan komisaris menurut Indonesian Code for Corporate Governance adalah

memberikan supervise kepada direksi dalam menjalankan tugasnya. Dewan

komisaris juga berkewajiban memberikan pendapat dan saran apabila diminta

Dalam menjalankan tugasnya, para anggota dewan komisaris wajib bersikap

independen. Komisi Nasional Kebijakan Governance - KNKG (2006) menyatakan

bahwa komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi

dengan manajemen, anggota dewan komisaris lainnya, dan pemegang saham

mayoritas, serta bebas dari hubungan bisnis dan/atau hubungan lainnya yang dapat

mempengaruhi kemampuannya untuk bertindak independen atau semata-mata demi

kepentingan perusahaan. Anggota komisaris independen tidak terkait dengan

kegiatan operasional yang dilakukan oleh sebuah perusahaan dan diharapkan harus

memiliki keahlian dalam bidang akuntansi atau keuangan.

Di Indonesia, regulator telah menekankan pentingnya pengawasan yang

dilakukan oleh komisaris independen dalam mewujudkan praktek GCG. Peraturan

BEJ No. 1A Tahun 2001 tentang Ketentuan Umum Pencatatan Efek Bersifat Ekuitas

di Bursa mewajibkan seluruh perusahaan yang tercatat di BEI untuk mewakilkan

dewan komisaris independen dengan jumlah komisaris independen minimum 30%

dari seluruh jumlah anggota dewan komisaris. Adapun tugas dari komisaris

independen menurut KNKG (2006), antara lain:

1. Menjamin transparansi dan keterbukaan laporan keuangan perusahaan.

2. Perlakuan yang adil terhadap pemegang saham minoritas dan pemangku

kepentingan lainnya.

3. Diungkapkannya transaksi yang mengandung benturan kepentingan secara

wajar dan adil.

4. Kepatuhan perusahaan pada perundangan dan peraturan yang berlaku.

2.2.2.2.Komite Audit

Komite audit merupakan elemen kunci di dalam struktur corporate

governance yang membantu mengendalikan dan memonitor manajemen.

Komite audit merupakan salah satu komite yang dibentuk oleh dewan

komisaris dan bertanggung jawab kepada dewan komisaris dengan tugas dan

tanggung jawab utama untuk memastikan prinsip-prinsip good corporate

governance di suatu perusahaan, dimana independensi, transparansi,

akuntabilitas dan tanggungjawab, serta sikap adil menjadi prinsip dan landasan

organisasi perusahaan. Investor sebagai pihak luar perusahaan tidak dapat

mengamati secara langsung kualitas sistem informasi perusahaan sehingga

persepsi mengenai kinerja komite audit akan mempengaruhi penilaian investor

terhadap kualitas laba perusahaan.

Komite audit memiliki peran penting dalam tugas membantu dewan

komisaris untuk melakukan fungsi pengawasan atas kinerja perusahaan. Hal

tersebut terutama berkaitan dengan masalah yang berhubungan dengan kebijakan

akuntansi perusahaan, pengawasan internal, dan sistem pelaporan keuangan,

dengan tujuan melindungi kepentingan pemegang saham.

Komite audit memberikan kontribusi bagi pengembangan rencana

strategis perusahaan dengan memberikan masukan dan rekomendasi kepada dewan

berkaitan dengan masalah keuangan atau operasional. Oleh karena itu, komite

audit yang efektif akan fokus pada peningkatan kinerja dan daya saing perusahaan,

fokus pada optimalisasi kekayaan pemegang saham sehingga dapat mencegah

maksimalisasi kepentingan pribadi oleh manajemen.

Dalam rangka pelaksanaan tata kelola perusahaan yang baik, Bursa Efek

Indonesia (BEI) mengeluarkan peraturan yang mengatur tentang pembentukan

komite audit. Peraturan mewajibkan perusahaan yang terdaftar di BEI memiliki

komite audit. Komite audit harus beranggotakan 30% anggota independen,

memiliki keahlian dalam bidang akuntansi.

2.2.2.3.Tenur KAP

Menurut Carey dan Simnett (2006) mendefinisikan tenur auditor sebagai

lamanya auditor melakukan audit pada perusahaan klien. Tenur merupakan lamanya

hubungan auditor dan klien yang diukur dengan jumlah tahun. Indikator tenur

menurut Geigher dan Raghunandan (2002) meliputi (1) lamanya bekerja, dan (2)

frekuensi pekerjaan pemeriksaan yang telah dilakukan.

Masa penugasan auditor terhadap klien dapat mempengaruhi kualitas

laporan keuangan. Semakin panjang masa penugasan auditor akan membuat

independensi KAP menurun dan menyebabkan KAP tidak mampu mendeteksi

kecurangan pelaporan keuangan. Tenur yang panjang juga menyebabkan adanya

kedekatan antara auditor dank lien sehingga independensi KAP menurun.

Di sisi lain, Giri (2010) menyatakan bahwa tenur audit yang singkat

meningkatkan kos audit bagi klien, menurunkan kualitas audit dan hanya sedikit

memiliki pengetahuan khusus mengenai klien yang diperlukan untuk melakukan

audit yang berkualitas tinggi.

2.2.2.4.KAP Big Four

KAP Big Four merupakan sekelompok firma internasional yang

memberikan jasa keuangan profesional kepada perusahaan yang menangani

mayoritas pekerjaan audit untuk perusahaan publik maupun perusahaan tertutup.

KAP Big Four terdiri dari empat firma, yaitu: (1) Deloitte Touche Tohmatsu, (2) Pricewaterhouse Coopers, (3) Ernst & Young, dan (4) KPMG.

Ukuran KAP berpengaruh terhadap kualitas pelaporan keuangan perusahaan

melalui kualitas audit. Besarnya ukuran KAP berkaitan dengan kompetensi yang

dimiliki dalam menilai kualitas laporan keuangan. Becker et al. (1998) dan Francis

et al. (1999) menemukan bahwa KAP yang termasuk Big Four mampu membatasi

tindakan manajemen laba karena memiliki kompetensi dan independensi yang lebih

dibandingkan dengan non Big Four. Teoh dan Wong (1993) menemukan bahwa

perusahaan yang diaudit oleh KAP Big Four memiliki earnings response coefficient

yang lebih tinggi dibandingkan yang diaudit oleh non Big Four.

2.2.3. Kualitas Laba

Informasi laba merupakan unsur utama yang digunakan dalam laporan

keuangan dan dapat sangat penting bagi pihak-pihak yang menggunakannya karena

memiliki nilai prediktif (FASB, 1980) dalam Boediono (2005). Tujuan utama dari

berkepentingan dalam laporan keuangan (Hendriksen dan Breda, 2000). Oleh

karena itu, informasi laba banyak digunakan sebagai tolak ukur untuk mengevaluasi

kinerja perusahaan (Dechow, 1995).

Suatu informasi mengenai laba dikatakan berkualitas apabila dapat

mempengaruhi keputusan para pengambil keputusan, baik keputusan investasi

maupun divestasi. Di antara kriteria utama kualitas laba atau laporan keuangan

adalah relevan (dapat mempengaruhi keputusan) dan reliabel (dapat dipercaya).

Laba yang berkualitas akan mempengaruhi keputusan para pemegang saham untuk

dapat memberikan sejumlah dana yang akan digunakan dalam pembiayaan investasi

atau operasional, sehingga dapat meminimalkan biaya ekuitas.

Dalam aspek netralitas, konsep asimetri informasi tidak terlepas dari kualitas

laba yang dilaporkan. Berdasarkan teori keagenan, manajemen sebagai pengelola

perusahaan memiliki akses yang lebih luas terhadap informasi internal dan prospek

perusahaan dibandingkan pemegang saham dan kreditur. Kondisi demikian

merupakan contoh konkrit dari asimetri informasi, yaitu suatu kondisi yang

mencerminkan ketidakseimbangan perolehan informasi antara pihak manajemen

sebagai penyedia informasi dengan pihak pemegang saham dan stakeholders

lainnya sebagai pengguna informasi. Oleh karena itu, manajer berkewajiban untuk

memberikan sinyal atau indikator kepada pemegang saham mengenai kondisi

perusahaan. Sinyal atau indikator kepada pemegang saham mengenai kondisi

perusahaan. Sinyal yang diberikan dapat dilakukan melalui pengungkapan

2.2.4. Biaya Ekuitas

Biaya ekuitas adalah suatu rate tertentu yang harus dicapai oleh perusahaan

untuk dapat memenuhi imbalan yang diharapkan (expected return) oleh para

pemegang saham biasa (common stockholders) atas dana yang telah ditanamkan

pada perusahaan tersebut sesuai dengan risiko yang akan diterimanya. Brigham dan

Houston (2011) menjelaskan bahwa biaya ekuitas mencerminkan tingkat

pengembalian yang diminta investor atau suatu efek bagi perusahaan, sehingga

dapat diartikan bahwa biaya ekuitas suatu perusahaan adalah bagian yang harus

dikeluarkan perusahaan untuk memberikan kepuasan pada para investornya pada

tingkat risiko tertentu.

Biaya ekuitas sulit diukur karena tidak ada cara untuk mengamati atau

mengetahui secara langsung tingkat return yang diharapkan oleh investor. Biaya

ekuitas dapat diukur dengan menggunakan beberapa pendekatan, di antaranya

Dividend Growth Model dan Capital Asset Pricing Model (CAPM). Apabila

menggunakan Dividend Growth Model sebagai proksi dari biaya ekuitas, maka

penelitian hanya akan menggunakan perusahaan-perusahaan yang membagikan

dividen setiap tahun sehingga membatasi jumlah sampel yang dapat diteliti. Oleh

karena itu, dalam penelitian ini, pendekatan CAPM akan digunakan dalam

mengukur biaya ekuitas.

CAPM merupakan sebuah model keseimbangan antara risiko dan expected

return suatu sekuritas atau portofolio. Model tersebut digunakan untuk menentukan

investor yang rasional hanyalah systematic risk karena risiko tersebut tidak dapat

dihilangkan dengan melakukan diversifikasi.

Biaya ekuitas dalam CAPM dapat dihitung dengan menggunakan rumus

berikut ini:

COE = Rf + β (Rm – Rf) Di mana:

COE = cost of equity atau expected return dari sebuah sekuritas

Rf = tingkat pengembalian dari sekuritas bebas risiko

β = sensitivitas dari sebuah sekuritas terhadap perubahan nilai pasar

Rm = tingkat pengembalian dari portofolio pasar

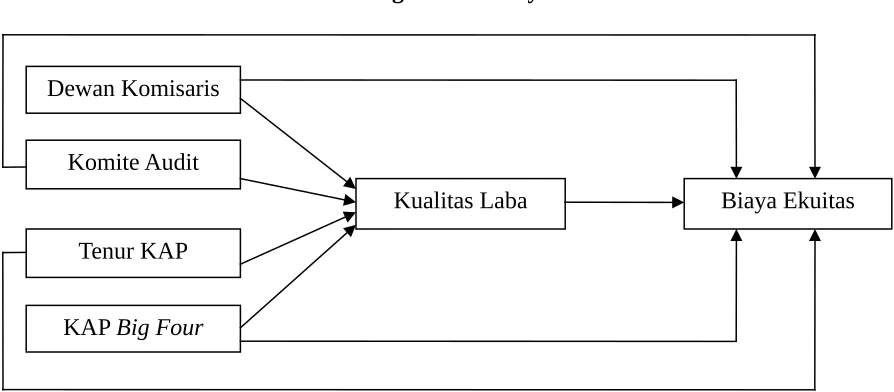

2.3. Kerangka Pikir

Penelitian ini dimaksudkan untuk menguji pengaruh corporate governance

terhadap kualitas laba dan dampaknya terhadap biaya ekuitas. Dalam penelitian ini,

komponen corporate governance yang digunakan adalah efektivitas dewan

komisaris, komite audit, ukuran KAP Big Four, dan tenur KAP.

Hubungan agensi timbul ketika satu orang atau lebih (principal)

mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian

mendelegasikan wewenang pengambilan keputusan kepada agent tersebut (Jensen

dan Meckling, 1976). Namun, seringkali individu hanya termotivasi oleh

kepentingan dirinya sendiri sehingga menimbulkan konflik kepentingan antara

pemilik dengan manajemen.

Keberadaan konflik kepentingan (conflict of interest) dalam suatu

perusahaan akan menyebabkan adanya permasalahan keagenan di mana agen

Permasalahan ini disebabkan oleh adanya asimetri informasi antara pihak

manajemen dan pemegang saham.

Manajer sebagai pengelola perusahaan mengetahui lebih banyak informasi

internal dan prospek perusahaan dibandingkan dengan prinsipal. Adanya

kepentingan individu dari manajer akan menyebabkan terjadinya asimetri informasi

yang meliputi tindakan manajemen laba yang mengarah pada penurunan kualitas

laporan keuangan.

Corporate governance merupakan sebuah mekanisme yang dapat mengatasi

permasalahan keagenan serta mampu meningkatkan kualitas pelaporan keuangan.

Keberadaan dewan komisaris dan komite audit akan meningkatkan pengawasan

terhadap kebijakan yang diambil oleh manajemen yang salah satunya adalah

kebijakan akrual yang digunakan dalam proses penyusunan laporan keuangan.

Sedangkan dengan tenur KAP dan keberadaan KAP Big Four dapat meningkatkan

kredibilitas dari laporan keuangan sehingga akan meningkatkan kepercayaan

pemegang saham terhadap prospek perusahaan.

Selain dari meningkatkan kualitas laba, keberadaan corporate governance

dapat mengurangi konflik yang terjadi antara manajer dan pemegang saham.

Corporate governance diyakini dapat memberikan pengawasan yang independen

terhadap proses pengambilan keputusan manajemen dan menjaga tindakan

oportunistik manajemen. Berkurangnya perilaku oportunistik manajemen akan

mengarah pada agency cost dan biaya ekuitas yang rendah.

Menurut Asbaugh et al. (2004), tanpa pemantauan yang efektif dan

dengan meningkatkan biaya ekuitas perusahaan. Dalam kondisi ini, corporate

governance merupakan mekanisme yang digunakan untuk mengurangi agency

problem dengan meningkatkan pemantauan terhadap tindakan manajemen dan

mengurangi risiko informasi yang ditanggung oleh pemegang saham. Guedhami

dan Mishra (2006) menyatakan bahwa perusahaan dengan kualitas corporate

governance yang baik memiliki biaya ekuitas yang rendah.

Gambar 2.1 Kerangka Pikir Biaya Ekuitas

2.4. Hipotesis

2.4.1. Pengaruh Mekanisme Pengawasan GCG terhadap Kualitas Laba

Hubungan agensi dalam perusahaan terjadi ketika pemilik (prinsipal)

mempekerjakan manajer (agen) untuk memberikan suatu jasa dan kemudian

mendelegasikan wewenang pengambilan keputusan kepada manajer. Namun, KAP Big Four

Tenur KAP Komite Audit Dewan Komisaris

adanya perbedaan kepentingan antara manajer dan pemilik menyebabkan terjadinya

asimetri informasi yang mengarah pada penurunan kualitas dari proses pelaporan

keuangan. Corporate governance sebagai sebuah mekanisme yang dibentuk dapat

mempengaruhi kualitas laporan keuangan. Penerapan corporate governance yang

baik akan meningkatkan kualitas dari proses pelaporan keuangan.

Babatunde dan Olaniran (2009) menyatakan bahwa mekanisme corporate

governance dapat dibagi menjadi dua, yakni mekanisme internal dan mekanisme

eksternal. Komponen mekanisme internal corporate governance meliputi

keberadaan dewan komisaris dan komite audit. Sedangkan komponen mekanisme

eksternal corporate governance meliputi tenur KAP dan KAP Big Four yang

menentukan dari sisi kualitas audit perusahaan.

a. Dewan komisaris terhadap kualitas laba

Salah satu komponen internal dari mekanisme corporate governance yaitu

keberadaan dewan komisaris. Kualitas laba dipengaruhi oleh adanya pengawasan

dari dewan komisaris terhadap apa yang dilakukan oleh pihak eksekutif atau direksi.

Fungsi utama dewan komisaris adalah memberikan supervisi kepada direksi dalam

menjalankan tugasnya dan berkewajiban memberikan pendapat serta saran apabila

diminta direksi.

Farida (2012) menemukan bahwa keberadaan dewan komisaris berdampak

signifikan dan bersifat positif terhadap discretionary accruals. Namun, Siregar dan

Susanto (2012) dan Sumito (2013) menemukan bahwa efektivitas dewan komisaris

tidak memiliki pengaruh yang signifikan terhadap kualitas laba. Hal ini disebabkan

Keberadaan dewan komisaris mempengaruhi kualitas dari proses pelaporan

keuangan serta sangat diperlukan dalam mendorong diterapkannya prinsip

corporate governance yang baik pada perusahaan. Dengan adanya pengawasan

yang baik dari dewan komisaris, maka hasil laporan keuangan yang dihasilkan

perusahaan akan lebih berkualitas, sehingga dapat dipergunakan oleh pihak yang

berkepentingan dalam pengambilan keputusan bisnis.

H1a : Efektivitas dewan komisaris berpengaruh terhadap kualitas laba

b. Komite audit terhadap kualitas laba

Komite audit sebagai komponen corporate governance sangat berpengaruh

terhadap kualitas laporan keuangan. Keberadaan komite audit diharapkan dapat

membantu dewan komisaris dalam pengawasan proses pelaporan keuangan oleh

manajemen. Investor sebagai pihak luar perusahaan tidak dapat mengamati secara

langsung kualitas sistem informasi perusahaan (Teoh dan Wong dalam Suaryana,

2005) sehingga persepsi mengenai kinerja komite audit akan mempengaruhi

penilaian investor terhadap kualitas laba perusahaan.

Penelitian yang lebih spesifik mengenai efektivitas komite audit juga telah

dilakukan banyak peneliti. Vafeas (2005) menyatakan bahwa efektivitas komite

audit berpengaruh positif terhadap kualitas laba. Jumlah komite audit yang

berkompeten di bidang akuntansi berpengaruh positif terhadap kualitas laba (Qin,

berpengaruh positif dan signifikan terhadap kualitas akrual, sehingga berpengaruh

negatif terhadap kualitas laba.

Efektivitas komite audit berpengaruh terhadap kualitas laba. Komite audit

yang memiliki keahlian mengenai keuangan dan akuntansi berhubungan dengan

kualitas laporan keuangan yang lebih baik. Dengan keahlian tersebut, komite audit

dapat menjalankan tugasnya dengan efektif dalam melakukan monitoring terhadap

proses pelaporan keuangan.

H1b : Efektivitas komite audit berpengaruh terhadap kualitas laba.

c. Tenur KAP terhadap Kualitas Laba

Jiang et al. (2008) menyimpulkan bahwa semakin panjang tenur KAP akan

membuat independensi KAP menurun sehingga tidak mampu mendeteksi

kecurangan pelaporan keuangan. Tenur yang panjang akan menurunkan kualitas

dari proses pelaporan keuangan akibat ketidakmampuan auditor dalam mendeteksi

kecurangan. Namun, Putra et al. (2012) menyimpulkan bahwa tenur KAP

berdampak positif dan signifikan terhadap kualitas audit, di mana tenur dapat

mempengaruhi secara tidak langsung melalui kualitas audit terhadap kualitas laba.

Di sisi lain, Siregar dan Susanto (2012) menyimpulkan bahwa tenur KAP tidak

memiliki pengaruh signifikan terhadap kualitas laba. Hal ini disebabkan karena

tenur bukan merupakan proksi yang tepat untuk mengukur kualitas audit di negara

Tenur merupakan masa penugasan oleh auditor eksternal. Tenur dapat

mempengaruhi kualitas dari proses pelaporan keuangan melalui kualitas audit.

Kualitas audit yang baik merupakan salah satu pendukung penerapan corporate

governance yang baik di mana audit merupakan kendali bagi manajer dalam

menyusun laporan keuangan yang wajar sesuai dengan standar akuntansi yang

berlaku.

H1c : Tenur KAP memiliki pengaruh terhadap kualitas laba

d. KAP Big Four terhadap Kualitas Laba

KAP Big Four merupakan salah satu faktor penentu kualitas dari proses

pelaporan keuangan. Siregar dan Susanto (2012) menyatakan bahwa KAP yang

termasuk Big Four tidak memiliki pengaruh signifikan terhadap kualitas laba. Hal

ini disebabkan karena Big Four bukanlah proksi yang tepat untuk mengukur

kualitas laba di negara yang memiliki risiko litigasi yang rendah seperti di

Indonesia.

Ukuran KAP yang besar menjelaskan kemampuan auditor untuk bersikap

independen, kompeten, dan objektif terhadap kliennya. Hal ini akan meningkatkan

kualitas dari proses pelaporan keuangan.

H1d : Audit yang dilakukan KAP Big Four berpengaruh terhadap kualitas laba.

2.4.2. Pengaruh Mekanisme Pengawasan GCG terhadap Biaya Ekuitas

Munculnya konflik kepentingan antara manajer dan pemilik mengakibatkan

terjadinya agency problem yang berdampak pada risiko agensi. Investor yang

ekuitas. Pelaporan keuangan yang dapat diandalkan serta penerapan praktek

corporate governance diyakini dapat mengurangi risiko agensi.

Penerapan good corporate governance dapat mengurangi konflik yang

terjadi antara pihak manajemen (agen) dan pemilik (prinsipal) sehingga akan

meningkatkan kepercayaan investor terhadap perusahaan. Peningkatan kepercayaan

terhadap perusahaan akan membuat investor semakin yakin terhadap prospek

perusahaan. Investor akan memberikan dana yang dibutuhkan perusahaan dengan

mudah. Ketika dana yang dibutuhkan perusahaan sudah mencukupi, maka

perusahaan akan mengurangi kebutuhan dana dari pihak eksternal, sehingga hal ini

akan menurunkan biaya ekuitas.

a. Dewan Komisaris terhadap Biaya Ekuitas

Byun et al. (2008) menyimpulkan bahwa efektivitas dewan komisaris dapat

menurunkan biaya ekuitas. Namun, Siregar dan Susanto (2012) dan Sumito (2013)

menyatakan bahwa efektivitas dewan komisaris tidak memiliki pengaruh signifikan

terhadap biaya ekuitas. Hal ini disebabkan karena investor melihat bahwa fungsi

pengawasan dari dewan komisaris masih kurang efektif sehingga belum mampu

untuk menurunkan risiko asimetri informasi.

Dewan komisaris dapat mempengaruhi biaya ekuitas. Dewan komisaris

berperan memberikan pengawasan independen terhadap manajemen dan meminta

pertanggungjawaban manajemen kepada pemegang saham. Hal ini akan

memberikan perlindungan terhadap hak pemegang saham yang dapat menurunkan

monitor manajemen ketika terdapat dasar yang kuat akan independensi dewan

komisaris.

H2a : Efektivitas dewan komisaris berpengaruh terhadap biaya ekuitas

b. Komite Audit terhadap Biaya Ekuitas

Asbaugh et al. (2004) dan Sumito (2013) menyatakan bahwa efektivitas

komite audit dan proporsi komite audit yang memiliki perusahaan di bidang

keuangan dan akuntansi berpengaruh negatif terhadap biaya ekuitas. Namun,

Siregar dan Susanto (2012) menyimpulkan bahwa efektivitas komite audit

berpengaruh positif terhadap biaya ekuitas. Hal ini disebabkan karena investor

belum memperhatikan efektivitas komite audit yang diungkapkan dalam laporan

tahunan dan menganggap bahwa pengawasan komite audit masih kurang efektif

yang dianggap hanya sebatas pada ketaatan terhadap peraturan pasar modal

sehingga menambah biaya bagi perusahaan.

Dengan adanya komite audit yang memiliki pemahaman atas proses

penyusunan laporan keuangan akan melakukan pengawasan yang lebih efektif atas

proses penyusunan laporan keuangan sehingga risiko informasi yang dimiliki

investor akan berkurang.

H2b : Efektivitas komite audit berpengaruh terhadap biaya ekuitas

c. Tenur KAP terhadap Biaya Ekuitas

Fernando et al. (2008) menemukan bahwa tenur KAP berdampak negatif

terhadap biaya ekuitas. Hal ini disebabkan karena tingkat pemahaman auditor

terhadap risiko bisnis klien meningkat seiring dengan panjangnya tenur sehingga

Susanto (2012) menyatakan bahwa tenur KAP berpengaruh positif terhadap biaya

ekuitas.

Tenur yang semakin panjang akan meningkatkan risiko premium ekuitas.

Hal ini disebabkan oleh penurunan independensi auditor sehingga keandalan

laporan keuangan menurun yang mengakibatkan risiko informasi yang ditanggung

investor semakin tinggi. Oleh karena itu, tenur KAP dapat mempengaruhi biaya

ekuitas.

H2c : Tenur KAP berpengaruh terhadap biaya ekuitas

d. KAP Big Four terhadap Biaya Ekuitas

Khurana dan Raman (2004) menemukan bahwa kualitas audit

menggunakan ukuran KAP Big Four mampu memberikan assurance yang

lebih tinggi atas keandalan laporan keuangan sehingga perusahaan yang

diaudit oleh KAP Big Four memiliki biaya ekuitas lebih rendah dibandingkan

diaudit oleh non-Big Four. Namun, Siregar dan Susanto (2012) menyatakan bahwa

ukuran KAP Big Four tidak memiliki pengaruh signifikan terhadap biaya ekuitas.

Hal ini dikarenakan karena investor belum melihat pengaruh ukuran KAP Big Four

terhadap risiko informasi yang merupakan penentu required rate of return.

Keberadaan KAP Big Four dalam mengaudit laporan keuangan akan mampu

membatasi tindakan manajemen laba yang dilakukan oleh manajemen. Hal ini

disebabkan oleh independensi dan keahlian yang dimiliki oleh KAP Big Four lebih

memadai dibandingkan non Big Four. Oleh karena itu, audit yang dilakukan KAP

Big Four dapat mempengaruhi biaya ekuitas.

2.4.3. Pengaruh Kualitas Laba terhadap Biaya Ekuitas

Francis et al. (2005) menyimpulkan bahwa perusahaan-perusahaan di

Amerika Serikat dengan kualitas laba yang lebih buruk ternyata memiliki biaya

ekuitas yang lebih tinggi dibandingkan dengan perusahaan yang memiliki kualitas

laba yang baik. Hasil penelitian ini menunjukkan bahwa kualitas laba yang baik

mempunyai peran menurunkan biaya ekuitas. Namun, Siregar dan Susanto (2012)

menyimpulkan bahwa kualitas laba cenderung berpengaruh positif dan signifikan

terhadap biaya ekuitas.

Dalam analisis investasi, biaya ekuitas digunakan untuk menentukan nilai

sekarang aliran kas di masa akan datang. Biaya ekuitas yang semakin rendah

menghasilkan nilai sekarang aliran kas di masa akan datang semakin tinggi, dan

sebaliknya. Dalam penentuan nilai saham, semakin rendah biaya ekuitas semakin

tinggi nilai saham. Sebaliknya, semakin tinggi biaya ekuitas semakin rendah harga

saham.

H3 : Kualitas laba berpengaruh terhadap biaya ekuitas

2.4.4. Kualitas Laba sebagai Variabel Intervening

Francis et al. (2008) menyatakan bahwa kualitas laba merupakan salah satu

risiko asimetri informasi sehingga investor atau pemegang saham akan menuntut

required rate of return yang lebih tinggi ketika perusahaan memiliki kualitas laba

yang buruk. Mekanisme corporate governance diyakini dapat mengurangi risiko

komisaris dan komite audit serta kualitas audit yang dihasilkan tenur KAP dan KAP

Big Four. Dengan demikian, semakin efektif dewan komisaris dan komite audit

dalam memberikan pengawasan proses pelaporan keuangan maka kualitas laba

perusahaan akan semakin baik dan semakin rendah risiko asimetri informasi

sehingga investor mengharapkan required rate of return yang lebih rendah dan

biaya ekuitas perusahaan akan menjadi rendah.

Berkaitan dengan kualitas audit, tenur yang semakin panjang akan membuat

independensi KAP menurun sehingga KAP tidak mampu mendeteksi kecurangan

yang menurunkan kualitas dari laporan keuangan. Akibat dair penurunan kualitas

laporan keuangan akan meningkatkan risiko informasi yang berdampak pada

peningkatan biaya ekuitas. Sedangkan audit yang dilakukan oleh KAP Big Four

mampu membatasi tindakan manajemen laba dibandingkan dengan non Big Four.

Akibat pembatasan tindakan manajemen laba tersebut akan memberikan assurance

yang lebih tinggi atas keandalan laporan keuangan yang berdampak pada biaya

ekuitas yang lebih rendah.

H4a : Kualitas laba memediasi hubungan antara efektivitas dewan komisaris

terhadap biaya ekuitas

H4b : Kualitas laba memediasi hubungan antara efektivitas komite audit

terhadap biaya ekuitas

H4c : Kualitas laba memediasi hubungan antara tenur KAP terhadap biaya

ekuitas

H4d : Kualitas laba memediasi hubungan antara KAP Big Four terhadap biaya

BAB III

METODE PENELITIAN

3.1. Populasi dan Prosedur Penentuan Sampel Penelitian

Populasi dalam penelitian ini merupakan perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI). Dasar pertimbangan pemilihan perusahaan

manufaktur adalah untuk menghindari perbedaan karakteristik antara perusahaan

manufaktur dengan jenis perusahaan lain. Selain itu, jumlah populasi perusahaan

manufaktur relatif besar, sehingga diharapkan dengan menggunakan perusahaan

manufaktur dapat diperoleh jumlah sampel yang mencukupi.

Sampel penelitian adalah perusahaan manufaktur yang terdaftar di BEI pada

tahun 2012-2014. Teknik pemilihan sampel menggunakan metode purposive

random sampling, metode pemilihan sampel dengan kriteria tertentu. Kriteria

tersebut adalah:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama

periode 2012-2014.

2. Perusahaan manufaktur yang menerbitkan laporan keuangan tahunan dengan

memuat seluruh data dan informasi yang dibutuhkan dalam pengukuran

variabel dan analisis data.

3. Laporan keuangan perusahaan disajikan dalam mata uang rupiah sehingga

dapat dibandingkan antara periode dan antar perusahaan. 4. Perusahaan yang tidak memiliki nilai ekuitas negatif.

5. Perusahaan yang memiliki saham aktif yang diperdagangkan dengan 75 kali

frekuensi transaksi selama tiga bulan berturut-turut kriteria ini didasarkan

3.2. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data dokumenter,

yaitu perusahaan manufaktur yang menerbitkan laporan keuangan dalam periode

2012-2014. Sumber data yang digunakan dalam penelitian ini adalah data sekunder

yang dikumpulkan melalui website BEI yaitu www.idx.co.id. 3.3. Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini yaitu melalui studi kepustakaan dan

studi dokumentasi. Studi kepustakaan adalah pengumpulan data dari beberapa

literatur yang berhubungan dengan masalah yang diteliti. Studi pustaka meliputi

pengumpulan jurnal dan artikel ilmiah. Studi dokumentasi merupakan pengumpulan

data sekunder yang berkaitan dengan penelitian. Dokumentasi pada penelitian ini

meliputi pengumpulan laporan keuangan berkaitan dengan masalah yang diteliti.

3.4. Definisi Operasional Variabel dan Pengukuran 3.4.1. Biaya Ekuitas

Biaya ekuitas adalah suatu rate tertentu yang perlu diperoleh oleh

perusahaan dalam rangka pemenuhan imbalan yang diharapkan kepada para

pemegang saham biasa atas dana yang ditanamkan pada perusahaan tersebut sesuai

dengan risiko yang diterimanya. Biaya ekuitas yang digunakan dalam penelitian ini

diukur dengan menggunakan Capital Asset Pricing Modal (CAPM). Perhitungan

biaya ekuitas dengan menggunakan CAPM dapat dirumuskan sebagai berikut:

COE = Rf + β (Rm – Rf)

COE = cost of equity atau expected return dari sebuah sekuritas

β = sensitivitas dari sebuah sekuritas terhadap perubahan nilai pasar

Rm = tingkat pengembalian dari portofolio pasar

3.4.2. Corporate Governance

Corporate governance merupakan suatu sistem yang berfungsi untuk

mengarahkan dan mengendalikan perusahaan agar dapat mencapai keseimbangan

antara kekuatan serta kewenangan perusahaan dalam memberikan

pertanggungjawabannya kepada para shareholders khususnya dan stakeholders

pada umumnya. Mekanisme corporate governance yang digunakan dalam

penelitian ini terdiri atas mekanisme internal dan mekanisme eksternal. Mekanisme

internal meliputi efektivitas dewan komisaris dan komite audit. Mekanisme

eksternal meliputi tenur KAP dan KAP Big Four.

a. Dewan Komisaris (DEKOM)

Dewan komisaris merupakan salah satu organ dalam perseroan yang

berfungsi memberikan supervisi kepada direksi dalam menjalankan tugasnya serta

memberikan pengawasan. Dewan komisaris juga berkewajiban untuk memberikan

pendapat dan saran apabila diminta oleh direksi. Dalam menjalankan tugasnya,

dewan komisaris wajib bersikap independen.

Efektivitas dewan komisaris diukur dengan menggunakan checklist yang

diadopsi dari penelitian Siregar dan Susanto (2012). Penilaian terhadap perusahaan

akan diberikan berdasarkan tingkat pengungkapan di dalam laporan keuangan

tanggung jawab serta jumlah rapat dewan komisaris. Penilaian skor dari yang

terbaik ke yang terburuk adalah:

Good : memenuhi kriteria dan diberi nilai 3

Fair : hanya memenuhi sebagian kriteria dan diberi nilai 2

Poor : tidak memenuhi kriteria atau tidak ada informasi dan diberi nilai 1

b. Komite Audit (KOMAUD)

Komite audit merupakan salah satu komite yang dibentuk oleh dewan

komisaris yang berfungsi untuk mengendalikan dan memonitor manajemen. Komite

audit bertanggungjawab untuk memastikan prinsip-prinsip GCG telah diterapkan

dalam perusahaan.

Efektivitas komite audit diukur menggunakan checklist efektivitas komite

audit, berdasarkan pengungkapan di dalam laporan tahunan terkait laporan komite

audit, profil anggota komite audit, pernyataan tugas dan tanggung jawab serta

jumlah rapat komite audit. Penilaian skor komite audit sama dengan penilaian skor

efektivitas dewan komisaris.

c. Tenur KAP (AT)

Tenur KAP merupakan masa penugasan auditor dalam mengaudit

perusahaan. Tenur yang panjang menimbulkan adanya overfamiliarity dengan klien

(Mautz dan Sharaf, 1961). Jiang et al. (2008) menyatakan bahwa tenur yang

panjang akan menurunkan independensi KAP sehingga KAP tidak mampu

Pengukuran masa penugasan audit >3 tahun dan < 9 tahun dianggap cukup

untuk memperoleh pemahaman yang memadai terhadap klien dan industri klien,

namun tidak mengurangi independensi KAP. TENURE diberi angka 1 jika masa

penugasan KAP berada dalam interval 3 < x < 9 tahun yang menandakan kualitas

audit yang tinggi dan diberi 0 jika lainnya.

d. KAP Big Four (BIG4)

Keberadaan KAP Big Four berkaitan dengan kompetensi yang dimiliki yang

menjadi salah satu acuan dalam menilai kualitas laporan keuangan. Becker et al.

(1998) dan Francis et al. (1999) menjelaskan bahwa KAP yang termasuk Big Four

mampu membatasi tindakan manajemen laba karena independensi dan kompetensi

yang lebih dibandingkan non Big Four. Kualitas audit yang diukur dengan variabel

dummy BIG4 diberi angka 1 jika perusahaan diaudit oleh KAP Big Four; dan 0 jika

sebaliknya.

3.4.3. Kualitas Laba

Informasi laba dikatakan berkualitas apabila mempengaruhi keputusan para

pengambil keputusan, baik keputusan divestasi maupun investasi. Kriteria utama

dari laba yang berkualitas adalah relevan dan reliabel. Dikatakan relevan apabila

informasi laporan keuangan dapat mempengaruhi keputusan dan dikatakan reliabel

apabila informasi laporan keuangan dapat dipercaya.

Kualitas laba yang diukur dengan kualitas akrual model Kothari et al.

(2005).

TAi,t = NIBEi,t – CFOi,t

Semua variabel utama dibagi dengan rata-rata total aset.

Keterangan:

TAi,t = Total akrual perusahaan i pada tahun t

∆REVi,t = Selisih pendapatan perusahaan i pada tahun t dengan tahun t-1

∆ARi,t = Selisih piutang perusahaan i tahun t dengan tahun t-1

PPEi,t = Gross property, plant, and equipment perusahaan i tahun t

ROAi,t = (NIBEi,t + Interest Exp. After Tax) / Total Aset

εi,t = Koefisien error yang akan digunakan sebagai nilai dari akrual

diskresioner

NIBEi,t = Laba bersih sebelum pos luar biasa perusahaan i tahun t

CFOi,t = Arus kas dari aktivitas operasi perusahaan pada tahun t

3.5. Metode Analisis 3.5.1. Model Penelitian

Metode analisis yang digunakan dalam penelitian ini adalah dengan

menggunakan metode analisis jalur (path analysis). Analisis jalur merupakan

perluasan dari analisis regresi linear berganda yang digunakan untuk menaksir

teori. Koefisien jalur adalah standardized koefisien regresi. Koefisien jalur dihitung

dengan membuat dua persamaan struktural yaitu persamaan regresi yang

menunjukan hubungan yang dihipotesiskan. Metode ini memiliki kelebihan

dibandingkan dengan regresi linear karena selain menemukan pengaruh langsung,

model analisa jalur juga dapat menemukan pengaruh tidak langsung dalam

hubungan antarvariabel melalui variabel mediasi, sehingga dapat diperoleh hasil

analisa yang lebih akurat, tajam, dan detail.

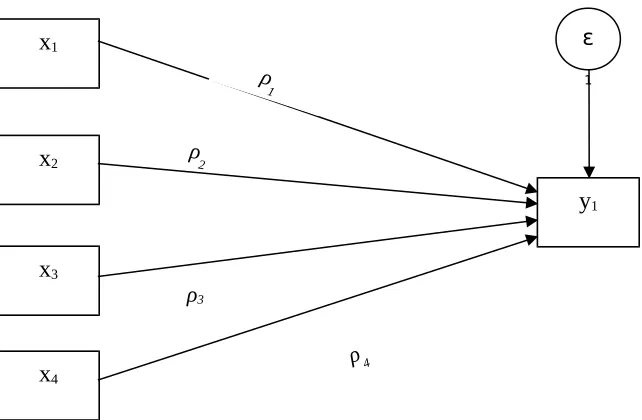

3.5.1.1.Persamaan Struktural

Sesuai dengan kerangka pemikiran di atas maka terdapat dua persamaan

struktural yang menunjukkan hubungan yang dihipotesiskan:

x2 = Komite Audit

Pada ketiga persamaan tersebut terdapat unexplained variance yang dimiliki

oleh ε. Simbol ε digunakan untuk mewakili variabel lain yang berpengaruh terhadap

Y1 dan Y2 tetapi variabel tersebut tidak dilibatkan dalam model penelitian. Dalam

mengidentifikasi besarnya nilai ε didapatkan dari (1 – adjusted R2).

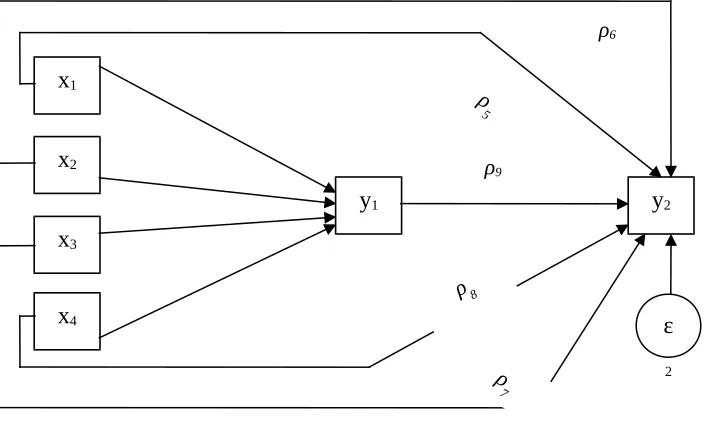

3.5.1.2.Diagram Jalur

Menggambar diagram jalur lengkap dan menentukan sub-sub strukturnya.

Gambar 3.3.

Analisis Jalur Sub Struktur 2 (y2 = ρ5x1 + ρ6x2 + ρ7x3 + ρ8x4 + ρ9y1 + ε2)

3.5.2. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

menjadikan sebuah informasi yang lebih jelas dan mudah untuk dipahami, yang

dilihat dari nilai rata-rata (mean), minimum, maksimum, dan standar deviasi.

Statistik deskriptif menyajikan ukuran-ukuran numeric yang sangat penting bagi

data sampel. Pengujian statistik deskriptif ini menggunakan software Statistical

Package for Sosial Science (SPSS) versi 22.

3.5.3. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengetahui ada atau tidaknya

penyimpangan dalam model regresi, menguji apakah model regresi variabel terkait

asumsi klasik dilakukan uji multikolinearitas, uji heterokedastisitas, uji normalitas,

dan uji auto korelasi.

3.5.3.1.Uji Normalitas

Uji normalitas bertujuan untuk menguji model regresi, variabel pengganggu

atau residual memiliki distribusi normal. Cara untuk mengetahui bahwa data

tersebut terdistribusi secara normal atau tidak yaitu dengan uji statistik

nonparametik Kolmogorov-Smirnov (K-S), dengan pengujian ini dapat diketahui

data yang digunakan berdistribusi normal atau tidak. Apabila sesuai dengan kriteria:

Asym.sig (2-Tailed) > kriteria signifikansi (p-value) 0,05, maka data tersebut

berdistribusi normal.

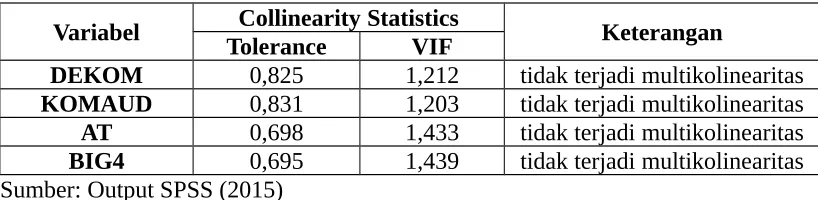

3.5.3.2.Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk melihat apakah dalam suatu model

regresi ditemukan adanya korelasi antara variabel independen. Jika terjadi korelasi

maka dinamakan terdapat masalah multikolinearitas. Suatu model regresi yang baik

tidak seharusnya tidak terjadi korelasi di antara variabel independen atau dengan

kata lain tidak terjadi multikolinearitas. Menurut Ghozali (2012), untuk mengetahui

ada tidaknya suatu masalah multikolinearitas dalam model regresi, peneliti dapat

menggunakan nilai VIF (Variance Inflation Factor) dan Tolerance, seperti berikut:

a. Jika nilai Tolerance di bawah 0,1 dan nilai VIF di atas 10, maka model

regresi mengalami masalah multikolinearitas.

b. Jika nilai Tolerance di atas 0,1 dan nilai VIF di bawah 10, maka model