PENGARUH PROPORSI KEPEMILIKAN MANAJEMEN TERHADAP MARKET

CAPITALIZATION (MC) PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini difokuskan pada Pengaruh Proporsi Kepemilikan Manajemen Terhadap Market Capitalization (MC) (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia). Tujuan peneltian ini adalah: 1) Untuk mengetahui dan menganalisis proporsi kepemilikan manajemen pada perusahaan manufaktur yang terdaftar di BEI, 2) Untuk mengetahui dan menganalisis market capitalization pada perusahaan manufaktur yang terdaftar di BEI, 3) Untuk mengetahui pengaruh proporsi kepemilikan manajemen terhadap market capitalization pada perusahaan manufaktur yang terdaftar di BEI. Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI yaitu sebanyak 134 perusahaan. Dalam penelitian ini sampel yang diambil yaitu 5 perusahaan yang memenuhi kriteria. Teknik pengumpulan data dalam penelitian ini adalah pencatatan dokumen, kepustakaan (library research) dan pencatatan data-data tertentu. Adapun teknik analisis data yang dilakukan oleh penulis adalah analisis koefisien korelasi, koefisien determinasi dan uji signifikansi (uji hipotesis). Berdasarkan hasil dan pembahasan yang dilakukan dalam penelitian ini maka dapat disimpulkan sebagai berikut: 1) Proporsi kepemilikan manajemen pada perusahaan manufaktur yang terdaftar di BEI bahwa kepemilikan manajerial pada 5 perusahaan manufaktur adalah untuk tahun 2012 sebesar 3,62%, tahun 2013 sebesar 3,58%, tahun 2014 sebesar 3,60%, tahun 2015 sebesar 3,59% dan tahun 2016 sebesar 2,31% dengan rata-rata sebesar 3,34%. 2) Market capitalization pada perusahaan manufaktur yang terdaftar di BEI bahwa nilai kapitalisisasi pasar di Bursa Efek Indonesia kurun waktu 5 tahun mengalami peningkatan. Rata-rata nilai pada tahun 2012 yaitu sebesar Rp. 119.089,8 milyar. Tahun 2013 sebesar Rp.123.097,4 milyar. Tahun 2014 sebesar Rp. 124.511,8 milyar. Tahun 2015 sebesar Rp.129.053,6 milyar dan tahun 2016 naik cukup signifikan menjadi sebesar Rp.158.598,0 milyar. 3) Terdapat pengaruh negatif proporsi kepemilikan manajemen terhadap market capitalization. Artinya proporsi kepemilikan manajemen meningkat maka market capitalization akan menurun, begitu pula sebaliknya.

Kata Kunci: Proporsi Kepemilikan Manajemen dan Market Capitalization.

I. Pendahuluan

Perusahaan dalam menjalankan bisnisnya memiliki tujuan utama, yaitu untuk

memperoleh laba yang tinggi dan meningkatkan nilai perusahaan. Nilai perusahaan

merupakan persepsi investor terhadap kinerja perusahaan yang biasanya tercermin dalam

harga sahamnya. Semakin tinggi harga saham suatu perusahaan, semakin tinggi pula nilai

perusahaannya. Perusahaan yang mampu menjaga nilai perusahaannya tetap tinggi akan

mampu mempertahankan keberlangsungan usahanya karena ketertarikan investor untuk terus

menanamkan modal.

Nilai kapitalisasi pasar bagi perusahaan publik menjadi penting karena mampu menunjukkan

nilai total perusahaan. Kapitalisasi pasar dihitung dengan mengalikan jumlah saham yang

beredar dengan harga pasarnya. Nilai ini menjadi berubah-ubah tergantung naik turunnya

harga saham. Ketika harga saham naik, kapitalisasi pasar dan nilai perusahaan akan naik.

Sebaliknya saat harga saham turun, kapitalisasi dan nilai perusahaan juga turun. Para investor

mempertimbangkan nilai kapitalisasi pasar dalam pengambilan keputusan investasi, dimana

perusahaan dengan kapitalisasi pasar inggi lebih diminati investor dibandingkan perusahaan

dengan kapitalisasi pasar yang rendah.

Nilai kapitalisasi pasar yang tercermin dalam harga saham dapat naik atau turun

umumnya disebabkan permintaan dan penawaran atas suatu saham. Semakin banyak yang

berminat untuk membeli suatu saham, harga saham akan naik. Berbagai hal yang

menyebabkan minat investor pada saham diantaranya reputasi perusahaan, laba perusahaan,

dan berbagai hal lain yang diinformasikan perusahaan melalui laporannya. Naik atau turun

permintaan dan penawaran atas suatu saham salah satunya disebabkan oleh struktur

kepemilikan saham seperti kepemilikian manajerial.

Struktur kepemilikan perusahaan merupakan aspek corporate governance yang dapat

berpengaruh terhadap kebijakan dividen perusahaan. Struktur kepemilikan perusahaan terdiri

dari kepemilikan manajerial, kepemilikan institusional, kepemilikan direksi, dan kepemilikan

individual. Perbedaan kepentingan diantara pemilik perusahaan tersebut dijelaskan melalui

masalah keagenan (agency conflict).

Konflik antara manajer dan pemegang saham atau yang sering disebutdengan masalah

keagenan dapat diminimumkan dengan suatu mekanisme pengawasan yang dapat

mensejajarkan kepentingan-kepentingan tersebut sehingga timbul biaya keagenan (agency

cost ). Ada beberapa alternatif untuk mengurangi agency cost, diantaranya dengan adanya

kepemilikan saham oleh manajemen dan kepemilikan saham oleh institusional. Dengan

kepemilikan saham oleh manajerial, diharapkan manajer akan bertindak sesuai dengan

keinginan para principal karena manajer akan termotivasi untuk meningkatkan kinerja dan

nantinya dapat meningkatkan nilai perusahaan.

Semakin besar kepemilikan manjemen dalam perusahaan maka manajemen akan

cenderung untuk berusaha untuk meningkatkan kinerjanya untuk kepentingan pemegang

saham dan untuk kepentingannya sendiri. Kepemilikan saham manajemen adalah proporsi

oleh manajemen akan mensejajarkan kedudukan manajer dengan pemegang saham sehingga

manajemen akan termotivasi untuk meningkatkan nilai perusahaan. Adanya kepemilikan

manajemen akan menimbulkan suatu pengawasan terhadap kebijakan-kebijakan yang akan

diambiloleh manajemen perusahaan.

Kepemilikan manajemen merupakan salah satu aspek corporate governance yang

dapat mengurangi agency cost apabila porsinya dalam struktur kepemilikan di perusahaan

ditingkatkan. Pemberian kesempatan manajer untuk terlibat dalam kepemilikan saham

bertujuan untuk menyetarakan kepentingan manajer dengan pemegang saham. Keterlibatan

manajer tersebut mendorong manajer untuk bertindak secara hati-hati karena mereka akan

turut menanggung konsekuensi atas keputusan yang diambilnya. Selain itu, manajer akan

termotivasi untuk meningkatkan kinerjanya dalam mengelola perusahaan.

Proporsi kepemilikan saham yang dikontrol oleh manajemen dapat mempengaruhi

kebijakan perusahaan, hal ini tentunya akan mempengaruhi jalannya perusahaan. Kepemilikan

manajerial akan mendorong manajemen untuk meningkatkan kinerja perusahaan, karena

mereka juga ikut memiliki perusahaan. Kinerja perusahaan yang meningkat akan

meningkatkan nilai perusahaan.

Dalam penelitian ini yang menjadi objek penelitian adalah perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia. Perusahaan manufaktur merupakan industri yang

mendominasi perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

Banyaknya perusahaan dalam industri, serta kondisi perekonomian saat ini telah menciptakan

suatu persaingan yang ketat antar perusahaan manufaktur. Persaingan dalam industri

manufaktur membuat setiap perusahaan semakin meningkatkan kinerja agar tujuannya dapat

tetap tercapai.

Tujuan perusahaan adalah untuk memaksimalisasikan kesejahteraan pemilik

perusahaan dengan cara meningkatkan nilai perusahaan. Nilai perusahaan yang sudah go

public di pasar modal tercermin dalam harga saham perusahaan sedangkan pengertian nilai

perusahaan yang belum go public nilainya terealisasi apabila perusahaan akan dijual. Setiap

perusahaan yang terdaftar di PT Bursa Efek Indonesia (BEI) menginginkan harga saham yang

dijual memiliki potensi harga tinggi dan menarik minat para investor untuk membelinya. Hal

ini dikarenakan, semakin tinggi harga saham, maka akan semakin tinggi nilai perusahaan

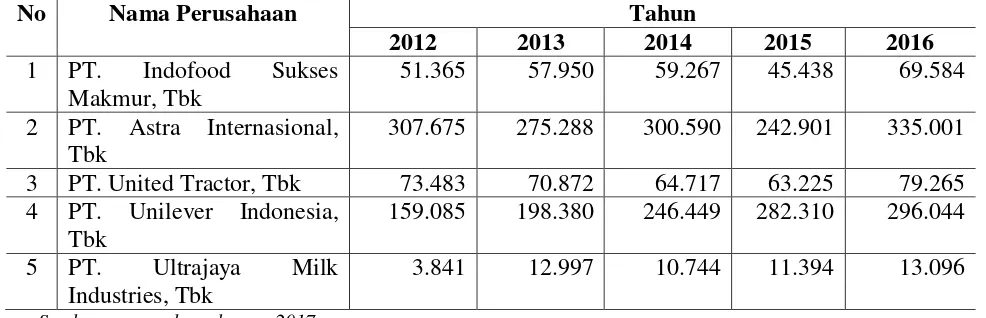

Perusahaan manufaktur besar di Indonesia yang memiliki kapitalisasi pasar sangat

besar, yaitu mencapai nilai 445,498 triliun yang tercatat sampai akhir Desember 2016. Berikut

data kapitasisasi pasar pada 5 perusahaan manufaktur terbesar kurun waktu 2012 sampai

tahun 2016, dapat disajikan dalam tabel sebagai berikut:

Tabel 1. Data Kapitalisasi Pasar Perusahaan Manufaktur Di BEI Tahun 2012-2016 (dalam milyar rupiah)

No Nama Perusahaan Tahun

2012 2013 2014 2015 2016

1 PT. Indofood Sukses

Makmur, Tbk

51.365 57.950 59.267 45.438 69.584

2 PT. Astra Internasional,

Tbk

307.675 275.288 300.590 242.901 335.001

3 PT. United Tractor, Tbk 73.483 70.872 64.717 63.225 79.265

4 PT. Unilever Indonesia,

Tbk

159.085 198.380 246.449 282.310 296.044

5 PT. Ultrajaya Milk

Industries, Tbk

3.841 12.997 10.744 11.394 13.096

Sumber:www.sahamok.com. 2017

Berdasarkan tabel 1 di atas menunjukan bahwa nilai kapitalisisasi pasar 5 perusahaan

yang terdaftar di Bursa Efek Indonesia kurun waktu 5 tahun mengalami fluktuasi. Terjadinya

fluktuasi nilai kapitalisasi menunjukan kinerja pasar perusahaannya yang berfluktuasi akibat

turun naiknya harga saham dan volume penjualan. Adanya ketidakstabilan market

capitalization yang menyulitkan investor dalam melakukan investasi, oleh karena itu investor

tidak sembarangan dalam melakukan investasi atas dana yang dimilikinya, nilai perusahaan

ini bisa dipengaruhi oleh kinerja pasar perusahaan.

Kinerja pasar perusahaan bagi investor adalah gambaran atau signal untuk

memutuskan apakah investasi akan dilakukan, kinerja pasar perusahaan yang baik akan

menarik minat para investor untuk berinvestasi dengan membeli saham perusahaan melalui

pasar modal, semakin tinggi kinerja pasar perusahaan, semakin banyak investor yang tertarik

untuk membeli saham perusahaan. Namun kenyataannya ketidakstabilan market

capitalization akibat kinerja pasar perusahaan berfluktuasi menyulitkan investor dalam

melakukan investasi.

Selain itu adanya keputusan perusahan untuk melakukan ekspansi usaha dalam hal ini

PT. Indofood Sukses Makmur, Tbk sehingga menyebabkan investor menjual sahamnya,

investor beranggapan dividen dari laba yang dibagikan akan digunakan untuk modal

Masalah lain yang mengakibatkan terjadinya fluktuasi kapitasilasai pasar adalah faktor

eksternal yaitu terjadinnya kenaikan suku bunga bank pada tahun 2015 mencapai 7,75%

menyebabkan harga saham yang diperdagangkan di bursa akan cenderung turun tajam

sehingga banyak investor yang mengalihkan investasinya ke instrumen perbankan misalnya

deposito.

Berdasarkan fenomena-fenomena di atas, hal penting yang ingin penulis ungkapkan

bahwa kapitalisasi pasar sering digunakan oleh analis untuk mencari indikasi bagaimana

investor menilai prospek masa depan suatu perseroan. Kapitalisasi pasar sangat

mempengaruhi pergerakan saham di bursa. Pergerakan harga saham di bursa sangat fluktuatif

karena dalam harga saham tercermin informasi yang ada di pasar modal. Pergerakan harga

saham terjadi karena adanya perubahan harga saham yang umumnya dipengaruhi oleh

permintaan dan penawaran dari pasar. Permintaan dan penawaran itu sendiri dipengaruhi oleh

banyak faktor baik internal maupun eksternal.

Faktor internal yang dapat mempengaruhi harga saham diantaranya tingkat laba yang

dihasilkan perusahaan, pembagian dividen, pergantian direksi, merjer dan kepemilikian saham

manajerial. Berkaitan dengan kepemilikian saham manajerial, manajer yang memiliki saham

perusahaan dalam porsi yang besar memiliki lebih banyak insentif untuk mengutamakan

kepentingan sendiri daripada kepentingan semua pemegang saham. Manajer mempunyai

kecenderungan untuk menggunakan utang yang tinggi bukan atas dasar maksimalisasi nilai

perusahaan melainkan untuk kepentingan opportunistic mereka. Kecilnya proporsi

kepemilikan saham pada manajemen sehingga cenderung kurang aktif ikut dalam

pengambilan keputusan perusahaan yang berdampak pada pengelolaan yang kurang dilakukan

secara profesional yang menyebabkan kinerja perusahaan di mata investor turun

Sedangkan faktor eksternal diantaranya tingkat inflasi, suku bunga, nilai tukar mata

uang, kebijakan fiskal dan moneter, serta faktor lainnya yang dapat mempengaruhi tindakan

investor karena investor akan memperhatikan semua informasi yang ada di pasar untuk

menentukan risk and return dari dana yang diinvestasikannya.

Berdasarkan penjelasan tersebut, maka tujuan dari penelitian ini adalah untuk

menganalisis pengaruh Proporsi Kepemilikan Manajemen terhadap Market Capitalization

II. Metode

Ditinjau dari sasaran yang ingin dicapai, penelitian ini termasuk dalam tipe penelitian

deskriptif-analitis. Penelitian deskriptif-analitis dimaksudkan untuk mengumpulkan,

menyajikan, serta menganalisis data sehingga dapat memberikan gambaran yang cukup jelas

mengenai suatu objek penelitian. Deskriptif analitis selain dimaksudkan untuk mendapatkan

gambaran tentang variabel-variabel dalam penelitian, juga ingin mengkaji kaitan antar

variabel, berupa hubungan kausal atau sebab akibat melalui pengujian hipotesis.

Penelitian ini adalah untuk menganalisis pengaruh Proporsi Kepemilikan Manajemen

terhadap Market Capitalization (MC) pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia. Maka terlebih dahulu dijelaskan konsep variabel berikut ini. Kepemilikian

manajemen merupakan presentase saham yang dimiliki oleh manajer dan direktur perusahaan

pada akhir tahun untuk masing-masing periode pengamatan. Kepemilikan manajerial adalah

jumlah kepemilikan saham oleh pihak manajemen dari seluruh modal saham perusahaan yang

dikelola (Sutrisno, 2010:42). Menurut Sutrisno (2010:43), kepemilikan manajerial dapat

dirumuskan sebagai berikut:

𝐾𝑀 = 𝐽𝑢𝑚𝑙𝑎ℎ 𝑠𝑎ℎ𝑎𝑚 𝑦𝑎𝑛𝑔 𝑑𝑖𝑚𝑖𝑙𝑖𝑘𝑖 𝑚𝑎𝑛𝑎𝑗𝑒𝑚𝑒𝑛𝑗𝑢𝑚𝑙𝑎ℎ 𝑠𝑎ℎ𝑎𝑚 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑒𝑑𝑎𝑟 𝑥 100%

Sementara itu kapitalisasi pasar adalah nilai pasar suatu perusahaan yang dihitung dari

harga pasar per lembar saham dikalikan dengan jumlah saham beredar. Nilai kapitalisasi

mencerminkan nilai perusahaan di dalam pasar dan digunakan sebagai indikator

perkembangan perusahaan (Suta, 2005:14). Kapitalisasi pasar adalah harga pasar dikalikan

dengan jumlah saham yang diterbitkan (Lukacs, 2002:146). Kapitalisasi pasar dirumuskan

sebagai berikut:

Keterangan:

Vs = Kapitalisasi pasar

Ps = Harga pasar

Ss = Jumlah saham yang diterbitkan

Saham-saham dengan kapitalisasi pasar yang besar umumnya merupakan penggerak

pasar (market mover) dan termasuk kedalam saham unggulan dan memiliki kelebihan dalam

likuiditas perdagangan.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI

yaitu sebanyak 134 perusahaan. Teknik penentuan sampel menggunakan teknik purposive

sampling, maka dalam penelitian ini sampel yang diambil yaitu perusahaan yang memiliki

kriteria sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode

2012-2016

2. Perusahaan manufaktur yang telah go public dengan menerbitkan sahamnya di Bursa Efek

Indonesia (BEI) selama periode 2012-2016

3. Perusahaan manufaktur yang menampilkan komposisi kepemilikan saham manajemennya

dalam annual report selama periode 2012 -2016.

Berdasarkan uraian di atas, maka perusahaan yang memenuhi teknik sampling

berdasarkan kriteria di atas sebanyak 5 perusahaan, yaitu PT. Indofood Sukses Makmur Tbk,

PT. Astra Internasional Tbk, PT. United Tractor Tbk, PT. Unilever Indonesia Tbk dan PT.

Ultrajaya Milk Industries Tbk.

Sumber data pada penelitian ini adalah perusahaan perbankan di Bursa Efek Indonesia

(BEI) yang diperoleh dari website perusahaan. Adapun data-data yang akan digunakan dalam

proses perhitungan adalah:

1. Data laporan harga saham emiten, meliputi closing price, volume transaksi, volume saham

pada periode diperoleh dari website perusahaan.

2. Data variable proporsi kepemilikan manajemen dan market capitalization merupakan data

turunan hasil pengolahan data dari emiten.

Dalam penelitian ini pengumpulan data dilakukan melalui beberapa teknik sebagai

berikut:

1. Studi kepustakaan, yaitu dengan mempelajari buku-buku literatur, peraturan

perundang-undangan dan dokumen dokumen lainnya yang ada hubunganya dengan penelitian ini.

2. Observasi dengan melakukan pengamatan, secara langsung terhadap gejala dan perilaku

obyek penelitianmelalui website Bursa Efek Indonesia di pojok Bursa

3. Studi dokumentasi, yaitu teknik pengumpulan data yang tidak langsung ditujukan kepada

subjek penelitian dalam rangka memperoleh informasi terkait objek penelitian. Dalam

studi dokumentasi, peneliti melakukan penelusuran data historis objek penelitian serta

Adapun teknik analisis data yang dilakukan oleh penulis adalah sebagai berikut:

1. Analisis Koefisien Korelasi

Untuk menguji hipotesis yang telah ditetapkan, digunakan analisis koefisien Korelasi

yang ditujukan untuk mengetahui sejauhmana pengaruh proporsi kepemilikan manajemen

terhadap market capitalization pada perusahaan di Bursa Efek Indonesia (BEI) dengan rumus

sebagai berikut :

Y = Variabel market capitalization

n = Periode waktu (sampel)

Selanjutnya untuk memberikan interpretasi seberapa kuat hubungan antara

variabel proporsi kepemilikan manajemen (X) dan market capitalization (Y), maka akan

digunakan tabel di bawah ini:

Tabel 2. Pedoman untuk Memberikan Interpretasi Koefisien Korelasi

Interval Kelas Tingkat Pengaruh

Selanjutnya untuk mengetahui tingkat pengaruh maka digunakan perhitungan

koefisien determinasi yaitu nilai koefisien korelasi (r) untuk mengetahui seberapa besar

Keterangan:

Kd = Koefisien determinasi

r2 = Koefisien korelasi

3. Uji Signifikansi (Uji Hipotesis)

Sebelum melakukan uji signifikansi atau uji t, terlebih dahulu melakukan perhitungan

dan analisis diantaranya sebagai berikut:

a. Analisis koefisien korelasi yaitu untuk mengetahui hubungan antara variabel X dan Y

yang dinyatakan dengan nilai r

b. Analisis koefisien determinasi yaitu untuk mengetahui tingkat pengaruh variabel X

terhadap Y dengan mengkuadratkan nilai koefisien korelasi (r) dikalikan 100%.

Sedangkan untuk menguji hipotesis yang digunakan dengan tingkat kepercayaan 0,95

dengan = 0,05 maka digunakan rumus t hitung sebagai berikut:

(Sugiyono, 2010:187)

Dimana:

t = t hitung

n = jumlah populasi/sampel

r = nilai korelasi product moment

Ketentuan :

- Jika thitung > ttabel, atau thitung < ttabel, maka Ho ditolak dan Ha diterima. Artinya terdapat

pengaruh proporsi kepemilikan manajemen terhadap market capitalization

- Jika ttabel < thitung < ttabel maka Ho diterima dan Ha ditolak. Artinya tidak terdapat

pengaruh proporsi kepemilikan manajemen terhadap market capitalization

Dengan menggunakan taraf signifikansi 0,05 maka Ho ditolak apabila t hasil

perhitungan > ttabel, tapi apabila nilai t hasil perhitungan < t tabel, maka Ho diterima.

Dengan kata lain hipotesis yang diajukan dapat diterima.

Selanjutnya untuk menguji hipotesis, maka dirumuskan hipotesis statistik sebagai

berikut:

t =

2

r 1

2 n r

H0 : ρ < 0: Artinya tidak terdapat pengaruh positif proporsi kepemilikan manajemen

terhadap market capitalization

Ha : ρ > 0: Artinya terdapat pengaruh positif proporsi kepemilikan manajemen terhadap

market capitalization

III. Hasil

Berdasarkan hasil penelitian bahwa kepemilikan manajerial yang dimiliki perusahaan

dari tahun 2012 sampai dengan tahun 2016. PT. Indofood Sukses Makmur, Tbk sebesar

0,02%, PT. Astra Internasional, Tbk sebesar 0,04%, PT. United Tractor, Tbk sebesar 0,04%,

PT. Unilever Indonesia, Tbk sebesar 0,0008% dan PT. Ultrajaya Milk Industries, Tbk sebesar

16,61%.

Kepemilikan manajerial merupakan proporsi kepemilikan saham oleh pihak

manajemen perusahaan. Berdasarkan tabel tersebut, rata-rata kepemilikan manajerial pada 5

perusahaan manufaktur adalah untuk tahun 2012 sebesar 3,62%, tahun 2013 sebesar 3,58%,

tahun 2014 sebesar 3,60%, tahun 2015 sebesar 3,59% dan tahun 2016 sebesar 2,31%.

Berdasarkan uraian di atas bahwa pada 5 perusahaan manufaktur selama waktu 5

tahun dengan rata-rata proporsi kepemilikan manajemen sebesar 3,34%. Walaupun rata-rata

3,34%, namun proporsi kepemilikan saham menejemen pada umumnya 0,04% atau kurang,

hal ini terjadi karena ada perusahaan yang proporsi kepemilikan saham manajemennya

berbeda jauh dari yang lain yaitu sebesar 16,61%.

Dalam teori keagenan, perbedaan kepentingan antara manajer dan pemegang saham

ini mengakibatkan timbulnya konflik yang biasa disebut agency conflict. Konflik kepentingan

yang sangat potensial ini menyebabkan pentingnya suatu mekanisme yang diterapkan guna

melindungi kepentingan pemegang saham. Kepemilikan manajemen adalah proporsi

pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan

perusahaan. Dengan adanya kepemilikan manajemen dalam perusahaan maka dapat

menimbulkan dugaan bahwa nilai perusahaan dapat meningkat jika kepemilikan manajemen

meningkat. Kepemilikan manajemen yang besar akan efektif untuk mengawasi aktivitas

perusahaan.

Kepemilikan saham yang besar dari segi nilai ekonomisnya memiliki insentif untuk

memonitor, ketika kepemilikan saham oleh manajemen rendah maka ada kecenderungan akan

manajemen tidak hanya terhadap nilai perusahaan, tetapi juga berhubungan dengan saham.

Maka dengan adanya kepemilikan manajemen terhadap saham perusahaan dapat dipandang

baik dalam menyelaraskan potensi perbedaan kepentingan antara manajemen dan pemegang

saham, sehingga permasalahan yang timbul antara agen dan prinsipal diasumsikan akan

hilang apabila seseorang manajer juga sekaligus sebagai pemegang saham.

Kepemilikan manajemen adalah proporsi pemegang saham dari pihak manajemen

yang secara aktif ikut dalam pengambilan keputusan perusahaan. Dengan adanya kepemilikan

manajemen dalam perusahaan maka dapat menimbulkan dugaan bahwa nilai perusahaan

dapat meningkat jika kepemilikan manajemen meningkat. Kepemilikan manajemen yang

besar akan efektif untuk mengawasi aktivitas perusahaan. Selain itu, semakin besar

kepemilikan saham oleh manajemen maka berkurang kecenderungan manajemen untuk

mengoptimalkan penggunaan sumber daya sehingga mengakibatkan kenaikan nilai

perusahaan. Dengan kepemilikan manajemen yang tinggi juga mengakibatkan kinerja para

manajemen yang maksimal, sehingga kepemilikan saham yang dimiliki oleh dewan direksi,

manajemen, manajer dapat meningkatkan mekanisme nilai perusahaan. Sebab, kepemilikan

manajemen yang tinggi selain berhubungan dengan nilai perusahaan juga berhubungan

dengan meningkatnya saham perusahaan, sehingga banyak investor yang menginvestasikan

sahamnya kepada perusahaan sehingga dapat juga meningkatkan nilai perusahaan.

Kepemilikan manajerial merupakan presentase saham yang dimiliki oleh manajer dan

direktur perusahaan pada akhir tahun untuk masing-masing periode pengamatan. Kepemilikan

manajerial adalah jumlah kepemilikan saham oleh pihak manajemen dari seluruh modal

saham perusahaan yang dikelola.

Kepemilikan saham oleh manajemen akan mengurangi agency problem diantara

manajer dan pemegang saham, yang dapat dicapai melalui penyelarasan kepentingan diantara

pihak-pihak yang berbenturan kepentingan. Disisi yang lain, manajer yang memiliki saham

perusahaan dalam porsi yang besar memiliki lebih banyak insentif untuk mengutamakan

kepentingan sendiri daripada kepentingan semua pemegang saham.

Kepemilikan manajerial atas sekuritas perusahaan dapat menyamakan kepentingan

insider dengan pihak eksterndan akan mengurangi peranan hutang sebagai mekanisme untuk

meminimumkan agency cost. Semakin meningkatnya kepemilikan oleh insider, akan

sehingga mereka cenderung menggunakan hutang yang rendah. Wahidahwati (2002: 607)

bahwa kepemilikan manajerial sebagai tingkat kepemilikan saham pihak manajemen yang

secara aktif ikut dalam pengambilan keputusan, misalnya direktur, manajemen, dan komisaris.

Selaras dengan Tarigan, Josua dan Christiawan (2007: 2) yang menyatakan bahwa

dalam perusahaan dengan kepemilikan manajerial, manajer yang sekaligus pemegang saham

tentunya akan menyelaraskan kepentingannya sebagai manajer dengan kepentingannya

sebagai pemegang saham. Dengan demikian, manajer akan bertindak secara hati-hati dalam

mengambil keputusan karena mereka akan turut menanggung hasil keputusan yang diambil.

Pada kepemilikan yang menyebar, masalah keagenan terjadi antara pihak manajemen

dengan pemegang saham. Hal ini menyebabkan pemegang saham memiliki kekuasaan dan

menyerahkannya kepada manajer. Sebagai konsekuensinya, manajer menuntut kompensasi

yang tinggi sehingga berdampak pada meningkatnya biaya keagenan. Pada kondisi ini,

konflik keagenan diatasi dengan meningkatkan kepemilikan manajerial.

Manajer mendapat kesempatan untuk terlibat pada kepemilikan saham dengan tujuan

untuk menyetarakan dengan pemegang saham. Oleh karena pendanaan dengan sumber dana

internal lebih efisien dibanding pembiayaan dengan sumber daya eksternal maka melalui

kebijakan tersebut manajer diharapkan menghasilkan kinerja yang baik serta mengarahkan

dividen pada tingkatan yang rendah. Penetapan dividen yang rendah akan membuat

perusahaan memiliki laba ditahan yang tinggi sehingga memiliki sumber dana internal relatif

tinggi.

Kepemilikan ini akan mensejajarkan kepentingan manjemen dengan pemegang saham.

Dengan demilkian maka kepemilikan saham oleh manajemen merupakan insentif bagi para

manajer untuk meningkatkan kinerja perusahaan dan manajer akan menggunakan hutang

secara optimal sehingga akan meminimumkan biaya keagenan.

Untuk mensejajarkan antara kepentingan manajer dengan pemilik perusahaan, terdapat

mekanisme khusus yang dapat digunakan untuk memotivasi manajer agar bertindak sesuai

dengan kepentingan pemegang saham. Salah satunya adalah meningkatkan kepemilikan

saham terhadap manajer. Langkah ini ditunjukan untuk menarik dan mempertahankan

manajer yang cakap dan juga untuk mengarahkan tindakan manajer agar mendekati

kepentingan pemegang saham, terutama untuk memaksimalkan harga saham.

Berdasarkan hasil penelitian bahwa rata-rata nilai kapitalisisasi pasar di Bursa Efek

Rp. 119.089,8 milyar. Tahun 2013 sebesar Rp.123.097,4 milyar. Tahun 2014 sebesar Rp.

124.511,8 milyar. Tahun 2015 sebesar Rp.129.053,6 milyar dan tahun 2016 naik cukup

signifikan menjadi sebesar Rp.158.598,0 milyar.

Kapitalisasi pasar adalah nilai dari saham perusahaan yang beredar di pasar. Dalam

konteks ini, nilai perusahaan berbeda dengan nilai aset perusahaan, sehingga kapitalisasi pasar

sebuah perusahaan tidak menggambarkan nilai aset perusahaan. Kapitalisasi pasar sangat

mungkin nilainya lebih besar atau lebih kecil dari nilai aset perusahaan.

Nilai kapitalisasi pasar memiliki makna yang penting bagi investor. Ia juga memiliki

kekuatan yang mampu mempengaruhi minat investor untuk menjadikannya sebagai instrumen

portofolio atau tidak. Pada umumnya, semakin besar nilai kapitalisasi pasar suatu saham,

maka semakin besar juga daya pikat saham tersebut bagi investor. Begitu pula sebaliknya,

semakin kecil nilai kapitalisasi semakin kurang menarik bagi investor.

Bagi perusahaan publik, kapitalisasi pasar ini sangat penting karena mencerminkan

ukuran suatu perusahaan. Kapitalisasi pasar dihitung dengan cara dengan mengalikan jumlah

saham beredar dengan harga saham di pasar. Nilai kapitalisasi pasar ditentukan oleh dua hal,

yakni jumlah saham beredar dan harga di pasar. Dari sini dapat disimpulkan bahwa nilai

kapitalisasi pasar perusahaan dapat dan selalu berubah dari waktu ke waktu, baik naik ataupun

turun. Jika harga saham naik, berarti nilai perusahaan itu naik dan sebaliknya jika harga turun

berarti nilai perusahaan itu turun.

Para perusahaan pengelola dana atau fund manager, biasanya selalu

mempertimbangkan besar kecilnya nilai kapitalisasi pasar untuk setiap saham yang akan

masuk dalam daftar portofolio investasi. Kecenderungan seperti ini tidak hanya tertuju pada

instrumen saham semata, tetapi juga tertuju pada pasar secara keseluruhan. Pasar yang

memiliki kapitalisasi pasar besar biasanya selalu diramaikan oleh fund manager.

Kapitalisasi pasar sangat mungkin nilainya lebih besar atau lebih kecil dari nilai aset

perusahaan. Bagi perusahaan publik, kapitalisasi pasar ini sangat penting karena ia juga

mencerminkan ukuran suatu perusahaan. Kapitalisasi pasar dihitung dengan cara dengan

mengalikan jumlah saham beredar dengan harga saham di pasar. Suta (2005:14) menntakan

bahwa kapitalisasi pasar adalah nilai pasar suatu perusahaan yang dihitung dari harga pasar

per lembar saham dikalikan dengan jumlah saham beredar. Nilai kapitalisasi mencerminkan

Kapitalisasi pasar adalah harga pasar merupakan harga yang paling mudah ditentukan

karena harga pasar merupakan harga suatu saham pada pasar yang sedang berlangsung.

Kapitalisasi pasar (market capitalization) adalah nilai pasar dari saham yang diterbitkan

(outstanding share) suatu emiten.

Kapitalisasi pasar merupakan nilai besaran saham yang diterbitkan oleh perusahaan.

Pada umumnya saham yang kapitalisasinya besar menjadi incaran investor untuk berinvestasi

jangka panjang karena potensi pertumbuhan perusahaan yang mengagumkan disamping

pembagian dividen serta eksposur risiko yang relatif rendah. Karena banyak peminatnya,

maka harga saham umumnya relatif tinggi sehingga akan memberikan return yang tinggi pula.

Berdasarkan perhitungan korelasi diperoleh nilai r = -0,98, dapat diketahui bahwa

antara proporsi kepemilikan manajemen (X) dengan market capitalization (Y) terdapat

hubungan negatif. Dari perhitungan diperoleh nilai koefisien determinasi sebesar 96,04%.

Dengan demikian dapat disimpulkan bahwa proporsi kepemilikan manajemen berpengaruh

negatif terhadap market capitalization sebesar 96,04% sedangkan sisanya 3,96% adalah

faktor lain yang tidak diteliti.

Namun demikian untuk membuktikan hipotesis yang penulis ajukan maka penulis

membandingkan antara nilai t hitung dengan t tabel. Untuk mencari t tabel dengan tingat keyakinan

95% dengan = 0,05 dan untuk dk = n-2 = 5-2 = 3 maka diperoleh t tabel sebesar 3,182.

Karena | t hitung | sebesar 8,529> dari· t tabel sebesar 3,182. Maka Ho ditolak dan Ha diterima.

Dengan kata lain hal tersebut berarti terdapat pengaruh proporsi kepemilikan manajemen

terhadap market capitalization, besar pengaruhnya nyata.

Kepemilikan manajerial diukur dengan proporsi saham yang dimiliki perusahaan pada

akhir tahun dan dinyatakan dalam persentase, rata-rata kepemilikan manajerial pada 5

perusahaan manufaktur adalah untuk tahun 2012 sebesar 3,62%, tahun 2013 sebesar 3,58%,

tahun 2014 sebesar 3,60%, tahun 2015 sebesar 3,59% dan tahun 2016 sebesar 2,31%.

Rata-rata selama waktu 5 tahun proporsi kepemilikan manajemen sebesar 3,34%.

Walaupun rata-rata 3,34%, namun proporsi kepemilikan saham menejemen pada

umumnya 0,04% atau kurang, hal ini terjadi karena ada perusahaan yang proporsi

kepemilikan saham manajemennya berbeda jauh dari yang lain yaitu sebesar 16,61%.

Kapitalisasi pasar secara sederhana adalah nilai dari saham perusahaan yang beredar

di pasar. Nilai kapitalisasi pasar bagi perusahaan publik menjadi penting karena mampu

saham yang beredar dengan harga pasarnya. Rata-rata nilai kapitalisisasi pasar di Bursa Efek

Indonesia kurun waktu 5 tahun peningkatan. Rata-rata nilai pada tahun 2012 yaitu sebesar

Rp. 119.089,8 milyar. Tahun 2013 sebesar Rp.123.097,4 milyar. Tahun 2014 sebesar Rp.

124.511,8 milyar. Tahun 2015 sebesar Rp.129.053,6 milyar dan tahun 2016 naik cukup

signifikan menjadi sebesar Rp. 158.598,0 milyar.

Tujuan utama semua perusahaan ialah untuk meningkatkan nilai perusahaan.

Peningkatan nilai perusahaan yang tinggi merupakan tujuan jangka panjang yang seharusnya

dicapai perusahaan yang akan tercermin dari harga pasar sahamnya karena penilaian investor

terhadap perusahaan dapat diamati melalui pergerakan harga saham perusahaan yang

ditransaksikan di bursa untuk perusahaan yang sudah go public. Dalam proses

memaksimalkan nilai perusahaan akan muncul konflik kepentingan antara manajer dan

pemegang saham (pemilik perusahaan) yang sering disebut agency problem. Nilai perusahaan

yang tinggi dapat meningkatkan kemakmuran bagi para pemegang saham, sehingga para

pemegang saham akan menginvestasikan modalnya kepada perusahaan tersebut. Naik

turunnya nilai perusahaan salah satunya dipengaruhi oleh struktur kepemilikan perusahaan.

Dua aspek yang perlu dipertimbangkan ialah (1) konsentrasi kepemilikan perusahaan oleh

pihak luar (outsider ownership concentration) dan (2) kepemilikan perusahaan oleh

manajemen (management ownership). Pemilik perusahaan dari pihak luar berbeda dengan

manajer karena kecil kemungkinannya pemilik dari pihak luar terlibat dalam urusan bisnis

perusahaan sehari-hari.

Kapitalisasi pasar secara sederhana adalah nilai dari saham perusahaan yang beredar di

pasar. Nilai kapitalisasi pasar bagi perusahaan publik menjadi penting karena mampu

menunjukkan nilai total perusahaan. Kapitalisasi pasar dihitung dengan mengalikan jumlah

saham yang beredar dengan harga pasarnya. Nilai ini menjadi berubah-ubah tergantung naik

turunnya harga saham. Ketika harga saham naik, kapitalisasi pasar dan nilai perusahaan akan

naik. Sebaliknya saat harga saham turun, kapitalisasi dan nilai perusahaan juga turun. Para

investor mempertimbangkan nilai kapitalisasi pasar dalam pengambilan keputusan investasi,

dimana perusahaan dengan kapitalisasi pasar tinggi lebih diminati investor dibandingkan

perusahaan dengan kapitalisasi pasar yang rendah.

Saham merupakan salah satu instrumen pasar modal yang paling diminati investor

Kapitalisasi pasar dihitung dengan mengalikan jumlah saham yang beredar dengan harga

pasarnya.

Uraian di atas sejalan dengan hasil penelitian Alamanda Nurul Rendita (2016) yang

menyimpulkan bahwa semakin besar proporsi kepemilikan saham manajemen pada

perusahaan, maka manajemen cenderung berusaha lebih giat untuk kepentingan pemegang

saham yang tidak lain adalah dirinya sendiri sehingga dapat meningkatkan kinerja

perusahaan. Peningkatan kinerja perusahaan akibat kepemilikan saham oleh manajemen dapat

dilihat dari informasi pasar berupa pertumbuhan harga saham atau stock price growth (SPG)

dan kapitalisasi pasar atau market capitalization (MC).

Para investor mempertimbangkan nilai kapitalisasi pasar dalam pengambilan

keputusan investasi, dimana perusahaan dengan kapitalisasi pasar tinggi lebih diminati

investor dibandingkan perusahaan dengan kapitalisasi pasar yang rendah. Nilai perusahaan

yang tercermin dalam harga saham dapat naik atau turun umumnya disebabkan permintaan

dan penawaran atas suatu saham. Semakin banyak yang berminat untuk membeli suatu

saham, harga saham akan naik. Berbagai hal yang menyebabkan minat investor pada saham

diantaranya reputasi perusahaan, laba perusahaan, dan berbagai hal lain yang diinformasikan

perusahaan melalui laporannya. Dividen diterima pada saat ini akan mempunyai nilai yang

lebih tinggi daripada capital gain yang akan diterima pada masa yang akan datang. Investor

menginvestasikan dana bertujuan memaksimalkan kekayaan yang didapat dari dividen atau

capital gain.

Manajer yang memiliki saham dalam perusahaan yang dipimpin akan mempunyai

peran ganda yaitu sebagai manajer sekaligus investor. Posisi manajer sebagai investor lebih

menyukai pendapatan dividen yang besar (bird in the hand theory). Keterlibatan manajer

dalam kepemilikan manajerial sebuah perusahaan dapat menyebabkan aset yang dimiliki tidak

terdiversifikasi secara optimal dan sebagai kompensasinya, manajerial menginginkan dividen

yang tinggi.

Kepemilikan manajerial adalah proporsi pemegang saham dari pihak manajemen yang

secara aktif ikut dalam pengambilan keputusan perusahaan. Dengan adanya kepemilikan

manajemen dalam sebuah perusahaan, akan menimbulkan dugaan yang menarik bahwa nilai

perusahaan meningkat sebagai akibat kepemilikan manajerial yang meningkat. Kepemilikan

Nurlela dan Islahuddin (2008:68) menyatakan bahwa emiten dapat memberikan

kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat.

Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham. Untuk

mencapai nilai emiten umumnya para pemodal menyerahkan pengelolaannya kepada para

professional. Para profesional diposisikan sebagai manajer ataupun komisaris.

Dengan proporsi kepemilikan yang cukup tinggi, maka manajer akan merasa ikut

memiliki perusahaan, sehingga akan berusaha semaksimal mungkin melakukan

tindakan-tindakan yang dapat memaksimalkan kemakmurannya. Hal tersebut didasarkan pada logika,

bahwa peningkatan proporsi saham yang dimiliki manajer akan menurunkan kecenderungan

manajer untuk melakukan tindakan yang berlebihan. Dengan demikian, maka akan

mempersatukan kepentingan manajer dengan pemegang saham, hal ini berdampak positif

meningkatkan kinerja perusahaan. Peningkatan kinerja perusahaan akibat kepemilikan saham

oleh manajemen dapat dilihat dari informasi pasar berupa pertumbuhan harga saham atau

stock price growth (SPG) dan kapitalisasi pasar atau market capitalization (MC).

IV. Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh proporsi

kepemilikan manajemen terhadap market capitalization pada perusahaan manufaktur yang

terdaftar di BEI, dapat disimpulkan bahwa:

1. Proporsi kepemilikan manajemen pada perusahaan manufaktur yang terdaftar di BEI

rata-rata 3,34%, namun proporsi kepemilikan menejemen pada umumnya 0,04% atau kurang.

2. Market capitalization pada perusahaan manufaktur yang terdaftar di BEI bahwa nilai

kapitalisisasi pasar di Bursa Efek Indonesia kurun waktu 5 tahun mengalami peningkatan.

Hal ini berarti kinerja pasar perusahaannya mengalami peningkatan.

3. Terdapat pengaruh negatif proporsi kepemilikan manajemen terhadap market

capitalization. Artinya proporsi kepemilikan manajemen meningkat maka market

capitalization akan menurun, begitu pula sebaliknya.

Daftar Pustaka

Arikunto, S. 2010. Prosedur Penelitian: Suatu Pendekatan Praktik. Jakarta: Edisi. Revisi. Rineka Cipta.

Faisal,MA. 2011. Dasar-dasar Manajemen Keuangan. Malang: UMM. Press.

Fakhruddin, Hendy M. 2008. Istilah Pasar Modal A-Z. Jakarta: PT. Elex Media Komputindo.

Harmono. 2011. Manajemen Keuangan Berbasis Balanced Scorecard. Jakarta: Bumi Aksara.

Hartono, J. 2010. Teori Portofolio dan Analisis Investasi. Yogyakarta: Edisi Keenam. BPFE. Indriyo, G. 2008. Manajemen Keuangan.Yogyakarta:BPFE.

Kamaruddin, A. 2007. Akuntansi Manajemen: Dasar-dasar Konsep Biaya dan Pengambilan

Keputusan. Jakarta: Raja Grafindo.

Lukacs, P. 2002. Stock Return Distribution and Market Capitalisation. Journal of finance. Hungarian: University of Sciences Pecs.Statistical Review, Special number 7. 2002.

Mahadwartha, PA.2003. Uji Teori Keagenan dalam Hubungan Interdependensi antara

Kebijakan Utang dan Kebijakan Dividen. Simposium Nasional Akuntansi V. Ikatan Akuntansi Indonesia.

Martani, D dkk. 2012. Akuntansi Menengah Berbasis PSAK. Jakarta: Salemba Empat.

Midiastuty, PP & Mas, UM. 2003. Analisis Hubungan Mekanisme Corporate Governance dan Indikasi Manajemen Laba. Artikel Simposium Nasional Akuntansi (SNA) VI, Surabaya.

Munawir.2007. Analisa Laporan Keuangan. Yogyakarta. Liberty

Nuringsih, Kartika. 2005. Analisis Pengaruh Kepemilikan Manajerial, Kebijakan Hutang, ROA, dan Ukuran Perusahaan Terhadap Kebijakan Dividen (Pada Perusahaan Manufaktur Di Bursa Efek Indonesia 1995-1996). Jurnal Akuntansi dan Keuangan Indonesia.

Sambuaga, Reinhard. 2013. Evaluasi Akuntansi Persediaan Pada PT. Sukses Era Niaga Manado. Jurnal Emba Vol.1 No. 4

Siagian, H. 2011. Sentimen Investor, Kendala Keuangan, dan Equity Market Timing, Finance and Banking Journal, Vol 13, No.1.

Sugiyono.2009. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta. Sunariyah. 2011. Pengantar Pengetahuan Pasar Modal. Edisi Keenam. Yogyakarta: UPP

STIM YKPN.

Sutrisno. 2010. Manajemen Keuangan Teori, Konsep dan Aplikasi. Yogyakarta: Ekonesia. Tandelilin, E. 2010. Portofolio dan Investasi (Teori dan Aplikasi). Yogyakarta: Edisi Pertama.

Kanisius.

Ujiyantho, Muh. Arief. 2009. Asimetri Informasi dan Manajemen Laba: Suatu Tinjauan dalam Hubungan Keagenan. Simposium Nasional Akuntansi (SNA) IX Padang.

Wahidahwati. 2002. Pengaruh Kepemilikan Manajerial Dan Kepemilikan Institusional Pada