ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI IHSG DI BURSA EFEK INDONESIA PERIODE TAHUN 2007-2011

Oleh Bambang Sukono

Indarto

Fakultas Ekonomi Universitas Semarang

Abstraksi

Krisis ekonomi global mempunyai dampak yang luar biasa terhadap perkembangan pasar modal di Indonesia. Dampak krisis keuangan dunia atau lebih dikenal dengan krisis ekonomi global yang terjadi di Amerika sangat berpengaruh terhadap Indonesia. Salah satu dampak yang paling berpengaruh dari krisis ekonomi Amerika adalah perubahan kurs, Indeks Harga Saham Gabungan (IHSG) yang berfluktuasi. Berdasarkan uraian di atas, maka tujuan dalam penelitian ini adalah untuk menganalisis pengaruh tingkat suku bunga, kurs tengah BI, jumlah uang beredar, tingkat inflasi, dan Indeks Dow Jones terhadap pegerakan IHSG di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah data IHSG, tingkat suku bunga SBI, kurs tengah BI, jumlah uang yang beredar, inflasi dan Indeks Dow Jones tahun 2007-2011. Adapun data tersebut dapat dilihat sampelnya pada data bulanan. Jenis data yang digunakan adalah data sekunder dengan menggunakan metode pengumpulan data dokumentasi. Alat analisis yang digunakan adalah regresi berganda.

Hasil analisis adalah : Suku bunga SBI berpengaruh signifikan terhadap IHSG, kenaikan suku bunga Bank Indonesia akan mendorong investor menjual saham dan menempatkan dananya di bank. Dana di bank lebih aman dibandingkan di bursa efek. Kenaikan suku bunga juga akan mendorong jatuhnya IHSG. Kurs tengah BI tidak berpengaruh signifikan terhadap IHSG, kondisi ini terjadi karena kurs tengah BI rata-rata hanya Rp. 9.409,48 kurang dari level Rp. 10.000, sehingga masih diangp wajar oleh para investor di bursa efek, sehingga kurang berdampak pada kenaikan atau penurunan IHSG. Jumlah uang yang beredar berpengaruh signifikan terhadap IHSG, semakin banyak jumlah uang yang beredar, maka pada investor akan menginvestasikan uangnya ke pasar saham, sehingga harga saham akan naik dan IHSG akan naik juga. Inflasi berpengaruh signifikan terhadap IHSG, ketika inflasi naik, maka nilai kebutuhan hidup meningkat dan keuntungan perusahaan yang ada di BEI meningkat, sehingga harga saham meningkat dan IHSG juga meningkat. Indeks dow jones berpengaruh signifikan terhadap IHSG, ketika indeks dow jones naik, maka pasar saham dunia juga meningkat dan ini berdampak pada kenaikan perdagangan saham di Indonesia yang tercermin dari kenaikan IHSG.

Kata Kunci : SBI, Kurs Tengah BI, Jumlah Uang Beredar, Tingkat Inflasi, Indeks Dow Jones dan IHSG

PENDAHULUAN

Krisis ekonomi global mempunyai dampak yang luar biasa terhadap perkembangan pasar modal di Indonesia. Dampak krisis keuangan dunia atau lebih dikenal dengan krisis ekonomi global yang terjadi di Amerika sangat berpengaruh terhadap indonesia. Salah satu dampak yang paling berpengaruh dari krisis ekonomi Amerika adalah perubahan kurs, Indeks Harga Saham Gabungan (IHSG) yang berfluktuasi (Deddy Azhar Maulino, 2009).

pergerakan variabel-variabel ekonomi makro lainnya seperti Kurs rupiah terhadap dollar Amerika Serikat, tingkat inflasi, suku bunga (Deposite Rate), suku bunga Sertifikat Bank Indonesia (SBI), dan jumlah uang yang beredar (money suply) (Dedy Pratikno, 2009).

Menurut Bank Indonesia (BI), Sertifikat Bank Indonesia (SBI) adalah surat berharga atas unjuk dalam rupiah yang diterbitkan oleh Bank Indonesia sebagai pengakuan hutang berjangka waktu pendek dengan sistem diskonto (bunga). Sebagai otoritas moneter, Bank Indonesia berkewajiban memelihara kesetabilan nilai rupiah. Apabila jumlah uang yang beredar berlebihan dapat mengurangi kesetabilan nilai rupiah, maka Bank Indonesia akan menerbitkan dan menjual Sertifikat Bank Indonesia untuk mengurangi kelebihan uang tersebut.

Siamat (2004) mengemukakan bahwa kurs adalah harga suatu mata uang yang dinyatakan dalam mata uang lain. Menurut Ikatan Akuntan Indonesia (IAI) dalam PSAK no.31 (2007:31.3), kurs tengah yaitu kurs jual ditambah kurs beli Bank Indonesia dibagi dua.

Menurut (Suseno Triyanto widodo, 1990), uang di Indonesia terdiri dari dua bagian, yaitu semua mata uang kartal dan uang giral. Di samping uang beredar yang setiap saat bisa digunakan sebagai alat pembayaran, dikenal pula jenis uang yang tidak dapat dipakai setiap saat dalam pembayaran karena keterikatan waktu yaitu deposito berjangka (Time deposit). Uang yang tidak beredar ini disebut uang kuasi (QM) dan menurut laporan tahunan Bank Indonesia mengenai perkembangan moneter uang kuasi terdiri atas deposito berjangka, tabungan dan rekening valuta asing milik swasta domestik. Jumlah dari uang beredar dan uang kuasi disebut Likuiditas Perekonomian.

Inflasi adalah keadaan di mana terjadi kelebihan permintaan (Excess Demand) terhadap barang-barang dalam perekonomian secara keseluruhan. Inflasi sebagai suatu kenaikan harga yang terus-menerus dari barang dan jasa secara umum (bukan satu macam barang saja dan sesaat). Inflasi dapat mempengaruhi distribusi pendapatan, alokasi faktor produksi serta produk nasional (Dedy Pratikno, 2009).

Indeks Dow Jones Industrial Average (DJIA) adalah salah satu indeks pasar saham yang didirikan oleh editor The Wall Street Journal dan pendiri Dow Jones & Company, Charles Dow. Dow membuat indeks ini sebagai suatu cara untuk mengukur performa komponen industri di pasar saham Amerika. Saat ini Dow Jones Industrial Average merupakan indeks pasar Amerika Serikat tertua yang masih berjalan. Sekarang, bursa saham ini terdiri dari tigapuluh perusahaan terbesar di Amerika Serikat yang sudah secara luas go public. Pada awalnya di tahun 1896 terdapat duabelas yang terdaftar di Dow Jones Industrial Average. Jumlah keanggotaan bursa kemudian diperbanyak menjadi duapuluh pada tahun 1916 dan akhirnya menjadi tigapuluh perusahaan sejak tahun 1928 hingga sekarang. Pada umumnya indikator harga saham di Amerika Serikat adalah Dow Jones Industrial average, Standart & Poor,s Composite, The New York Stock Exchange Composite Index, The American Stock Exchange Market Value Index, The NASDAQ Composite (Prakarsa & Kusuma, 2008).

Kinerja pasar saham pada tahun 2007 masih baik, namun menjelang akhir tahun 2008 terjadi krisis ekonomi global. Krisis ekonomi global berimbas ke perekonomian Indonesia sebagai mana tercermin dari gejolak di pasar modal dan pasar uang. Indeks Harga Saham Gabungan (IHSG) pada bulan Desember 2008 ditutup pada level 1.355,41 terpangkas hampir separuhnya dari akhir tahun 2007 sebesar 2.745,83. Dow Jones Industrial Average (DJIA) juga mengalami hal yang sama, pada bulan Desember 2008 ditutup level 8.668,39, merosot tajam dibandingkan akhir tahun 2007 sebesar 13.365,87. Bersamaan dengan jatuhnya nilai kapitalisasi pasar dan penurunan tajam volume perdagangan saham, kurs tengah BI juga ikut merosot tajam hingga level Rp 10.950/USD pada akhir tahun 2008. Perekonomian mulai membaik pada tahun 2009 saat perekonomian Amerika Serikat mulai bergerak tipis.

dan Indeks Dow Jones berpengaruh signifikan terhadap IHSG. Hasil penelitian Harjum Muharam & Zuraedah Nurafni (2008) menunjukkan bahwa Nilai Tukar Rupiah (IDR) dan Indeks Dow Jones berpengaruh signifikan terhadap IHSG. Moh. Mansur (2009), meneliti tentang tingkat suku bunga SBI dan Kurs Dolar AS terhadap IHSG dan hasil penelitian tersebut menunjukkan bahwa tingkat suku bunga SBI tidak berpengaruh signifikan terhadap IHSG, sedangkan Kurs Dolar AS berpengaruh signifikan terhadap IHSG. Penelitian Deddy Azhar Maulino (2009) dengan menggunakan data sekunder kuantitatif menunjukkan bahwa Indeks Bursa Asing, Harga Minyak Dunia, Nilai Tukar Rupiah/Dollar AS, inflasi dan suku bunga SBI berpengaruh signifikan terhadap IHSG.

Dengan demikian maka terjadi perbedaan, yaitu hasil penelitian Prakarsa & Kusuma (2008), Moh. Mansur (2009) dan Deddy Azhar Maulino (2009). Penelitian Prakarsa & Kusuma (2008) dan Moh. Mansur (2009) menujukkan bahwa tingkat suku bunga SBI tidak berpengaruh terhadap IHSG sedangkan hasil penelitian Dedy Azhar Maulino (2009) menunjukkan bahwa tingkat suku bunga SBI berpengaruh terhadap IHSG.

TELAAH PUSTAKA

Menurut Mohamad Samsul (2006), Indeks Harga Saham gabungan (composite stock price indeks = CSPI) merupakan indeks gabungan dari seluruh jenis saham yang tercatat di bursa efek. Indeks Harga Saham Gabungan (IHSG) diterbitkan oleh bursa efek. Sementara itu, pihak di luar bursa efek tidak tertarik menerbitkan IHSG karena indeks tersebut masih kalah manfaatnya dengan indeks parsial, seperti untuk keperluanhedging.

Teori Random Walk

Harga saham secara acak berarti bahwa fluktuasi harga saham tergantung pada informasi baru (new information)yang akan diterima, tetapi informasi tersebut tidak diketahui kapan dapat diterimanya sehingga informasi baru dan harga saham itu disebut unpredictable. Informasi harga saham tersebut bersifat kabar buruk (bad News)atau kabar baik(good news)juga tidak diketahui (Mohamad Samsul, 2006).

Teori Portofolio

Menurut Abdul Halim (2003), portofolio merupakan kombinasi atau gabungan atau sekumpulan assets, baik berupa real assets maupun financial assets yang dimiliki oleh investor. Menurut Irham Fahmi dan Yovi Lavianti Hadi (2009), portofolio adalah sebuah bidang ilmu yang khusus mengkaji tentang bagaimana cara yang dilakukan oleh seorang investor untuk menurunkan resiko dalam berinvestasi secara seminimal mungkin, termasuk salah satunya dengan menganekaragamkan resiko tersebut.

Teori Investasi

Menurut PSAK nomor 13 dalam Standar Akuntansi Keuangan per 1 Oktober 2004, investasi adalah suatu aktiva yang digunakan perusahaan untuk pertumbuhan kekayaan (accretion of wealth) melalui distribusi hasil investasi (seperti bunga, royalti, deviden, dan uang sewa), untuk apresiasi nilai investasi, atau untuk manfaat lain bagi perusahaan yang berinvestasi seperti manfaat yang diperoleh melalui hubungan perdagangan. Persediaan dan aktiva tetap bukan merupakan investasi.

yang berlaku pada setiap penjualan SBI ditentukan oleh mekanisme pasar berdasarkan sistem lelang. Sejak juli 2005, Bank Indonesia menggunakan mekanisme “BI rate” (suku bunga BI) yaitu Bank Indonesia mengumumkan target suku bunga SBI yang diinginkan Bank Indonesia untuk pelelangan pada masa periode tertentu. BI rate ini kemudian yang digunakan sebagai acuan para pelaku pasar dalam mengikuti pelelangan (http://id.wikipedia.org/wiki/Sertifikat_Bank _Indonesia).

Kurs adalah perbandingan nilai atau harga mata uang lokal suatu negara dengan mata uang negara lain. Kurs tengah BI/USD adalah perbandingan mata uang Indonesia dengan mata uang Amerika Serikat dengan cara menghitung kurs jual ditambah kurs beli dibagi dua. Perdagangan valas (foreign exchange) merupakan salah satu derivatif yang menjanjikan keuntungan besar jika dilakukan dengan manajemen yang baik. Namun, kegiatan ini mengandung resiko besar seperti kemungkinan kesalahan dalam prediksi, kesalahan menghitung, kesalahan analisis gejolak kurs dalam waktu tertentu dan sekejap dapat menimbulkan kerugian besar bahkan dapat menghancurkan perusahaan itu sendiri. Hal ini bisa terjadi karena seorang trader hanya dengan menekan tombol komputer saja dalam hitungan detik dapat menciptakan transaksi triliunan dollar yang dapat menjangkau seluruh dunia. Resiko yang dimaksud adalah resiko yang berkaitan dengan kepekaan atas fluktuasi harga valas itu sendiri (Herman Darmawi, 2006).

Menurut(Jeff Madura, 2007), inflasi(inflation)adalah kenaikan dalam tingkat harga barang dan jasa secara umum selama periode waktu tertentu. Tingkat inflasi dapat diestimasikan dengan mengukur persentase perubahan dalam indeks harga konsumen yang mengindikasikan harga dari sejumlah besar produk konsumen seperti produk kebutuhan sehari-hari, perumahan, bahan bakar, layanan kesehatan dan listrik.

Menurut Sadono Sukirno (2001), inflasi dapat didefinisikan sebagai suatu proses kenaikan harga-harga yang berlaku dalam suatu perekonomian.

Menurut Prakarsa & Kusuma (2008), Indeks Dow Jones adalah salah satu indeks pasar saham yang didirikan oleh editor The Wall Street Journal dan pendiri Dow Jones & Company, Charles Dow. Indeks Dow Jones merupakan indeks pasar tertua di Amerika Serikat yang masih berjalan. Saat ini Indeks Dow Jones terdiri dari 30 perusahaan terbesar di Amerika Serikat yang sudah secara luasgo public.

Hubungan logis Antar Variabel

Hubungan Antara Suku Bunga SBI terhadap IHSG

Menurut (Moh. Mansur, 2009), SBI adalah surat berharga atas unjuk dalam rupiah yang diterbitkan oleh BI sebagai pengakuan hutang berjangka waktu pendek dengan sistem diskonto. Tingkat suku bunga merupakan daya tarik bagi investor menanamkan investasinya dalam bentuk deposito atau SBI sehingga investasi dalam bentuk saham akan tersaingi.

Ha: Tingkat suku bunga SBI berpengaruh signifikan terhadap pergerakan IHSG di BEI.

Hubungan Kurs Tengah BI terhadap IHSG

Menurut sunariyah (2006), menurunnya kurs dapat meningkatkan biaya impor bahan baku dan meningkatkan suku bunga walaupun dapat meningkatkan ekspor. Meningkatnya kurs rupiah terhadap mata uang asing memiliki pengaruh yang negatif terhadap ekonomi dan pasar modal.

Menurut Desy Dwi Riyana (2011), suatu teori mengatakan bahwa penagaruh nilai tukar valuta asing negara negatif terhadap IHSG. Terdapat hubungan negatif nilai tukar dengan IHSG, diterangkan bahwa jika rupiah mengalami penurunan (depresiasi), maka akan menurunkan kemampuan perusahaan dalam persaingan di arena perdagangan dunia, karena mata uang menjadi lebih mahal.

Hubungan Jumlah Uang yang Beredar (M2) terhadap IHSG

Menurut Mohamad Samsul (2006), jika jumlah uang yang beredar meningkat maka tingkat bunga akan menurun dan harga saham naik sehingga pasar menjadi bullish. Jika tingkat bunga naik, harga saham akan turun dan pasar modal dapat mengalami bearish. Namun demikian, besarnya dampak kenaikan atau penurunan bunga terhadap harga saham tergantung pada seberapa besar perubahan bunga tersebut.

Ha: Jumlah uang yang beredar (M2) berpengaruh signifikan terhadap pergerakan IHSG di BEI.

Hubungan Inflasi terhadap IHSG

Tingkat inflasi dapat berpengaruh positif maupun negatif tergantung pada derajat inflasi itu sendiri. Inflasi yang berlebihan dapat merugikan perekonomian secara keseluruhan, yaitu dapat membuat banyak perusahaan mengalami kebangkrutan. Jadi dapat disimpulkan bahwa inflasi yang tinggiakan menjatuhkan harga saham di pasar, sementara inflasi yang rendah akan berakibat pertumbuhan ekonomi menjadi sangat lamban, dan pada akhirnya harga saham juga bergerak dengan lamban (Mohamad Samsul, 2006).

Ha: Inflasi berpengaruh signifikan terhadap pergerakan IHSG di BEI.

Hubungan Indeks Dow Jones terhadap IHSG

Menurut Dedy Pratikno (2009), Indeks Dow Jones merupakan rata-rata indeks saham terbesar di dunia, oleh karena itu pergerakan indeks Dow Jones dapat mempengaruhi hampir seluruh indeks saham dunia termasuk IHSG. Pengaruh indeks Dow Jones terhadap IHSG diperkirakan positif, artinya kenaikan indeks Dow Jones akan mengakibatkan naiknya IHSG di Bursa Efek Indonesia, hal ini disebabkan oleh adanya sentimen positif dari para investor terhadap kondisi ekonomi dunia.

Ha: Indeks Dow Jones berpengaruh signifikan terhadap IHSG di BEI.

Kerangka Pemikiran

Variabel penelitian ini terdiri dari dua variabel, yaitu variabel dependen dan variabel independen. Variabel dependen yang berupa pergerakan IHSG di BEI. Variabel independen dalam penelitian ini yaitu tingkat sukubunga SBI, kurs tengah BI, jumlah uang yang beredar (M2), inflasi dan Indeks Dow Jones sebagai faktor yang mempengaruhi pergerakan IHSG di BEI.

METODE PENELITIAN

Metode analisis data yang digunakan dalam penelitian adalah model regresi berganda sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4+ b5X5 + e Keterangan :

Y = IHSG a = konstanta

b = koefisien garis regresi X1 = Tingkat suku bunga SBI

X2 = Kurs tengah BI terhadap dollar Amerika Serikat X3 = Jumlah uang yang beredar

X4 = Inflasi

X5 = Indeks Dow Jones e =standar error

Pengujian persamaan regresi berganda harus memenuhi persyaratan uji asumsi klasik, yaitu bahwa pengambilan keputusan melalui uji t dan uji F tidak boleh bias. Asumsi klasik ini bermaksud untuk memastikan bahwa model yang diperoleh benar-benar memenuhi asumsi dasar dalam analisis regresi yang meliputi asumsi : terjadi normalitas, tidak terjadi autokorelasi, tidak terjadi multikolinieritas, tidak terjadi heteroskedastisitas.

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel penggangu atau residual memiliki distribusi normal seperti diketahui bahwa uji t dan uji f mengasumsikan bahwa nilai residual mengikuti distribusi normal / tidak yaitu dengan analisis grafik dan uji statistik (Ghozali, 2005).

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang beruntun sepanjang waktu, berkaitan satu sama lain.

Uji multikolinearitas bertujuan untk menguji apakah model regresi ditemukan adanya korelasi antara variable bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variable bebas. Akibat bagi model regresi yang mengandung multikolinearitas adalah bahwa kesalahan standar estimasi akan cenderung meningkat dengan bertambahnya variable independent, tingkat signifikansi yang digunakan untuk menolak hipotesis nol akan semakin besar dan probabilitas menerima hipotesis yang salah juga akan semakin besar.

Uji heterokesdatisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain berbeda, maka disebut heterokesdatisitas, sebaliknya jika tetap disebut homokesdatisitas. Model yang baik adalah yang homokesdatisitas.

HASIL DAN PEMBAHASAN

Penelitian ini menggunakan data Indeks Harga Saham Gabungan (IHSG) di BEI tahun 2007-2011. Berdasarkan kriteria di atas, maka jumlah sampel sebanyak 60 sampel. Secara lebih jelas statistik deskriptif dalam penelitian ini adalah :

Tabel 1 Statistik Deskriptif

Uji Penyimpangan Asumsi Klasik

a. Uji Normalitas Data

Uji normalitas menguji apakah dalam model regresi, variabel independen dan variabel dependen, keduanya terdistribusikan secara normal atau tidak. Uji normalitas dalam penelitian ini menggunakan Kolmogorov Smirnov, dengan kriteria sebagai berikut :

- Jika nilai signifikasi Kolmogorov Smirnov > 0,05, maka model regresi memenuhi asumsi normalitas.

- Jika nilai signifikasi Kolmogorov Smirnov < 0,05, maka model regresi tidak memenuhi asumsi normalitas.

Hasil normalitas dengan menggunakan SPSS versi 16.0 adalah sebagai berikut sebagai berikut :

Tabel 2

Kolmogorov_Smirnov

Berdasarkan tabel 2 dapat diketahui bahwa nilai Kolmogorov_Smirnov sebesar 0,932 > 0,05. Dengan demikian model regresi dalam penelitian ini memenuhi asumsi normalitas data.

b. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Pengujian ada tidaknya gejala multikolinearitas dilakukan dengan memperhatikan nilai matriks

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

korelasi yang dihasilkan pada saat pengolahan data serta nilai VIF (Variance Inflation Factor) dan Tolerance-nya. Nilai dari VIF yang kurang dari 10 dan tolerance yang tidak kurang dari 0,1, menandakan tidak terjadi adanya gejala multikolinearitas (Ghozali,2005). Hasil pengujian multikolinearitas dapat dilihat dari tabel 3 :

Tabel 3

Uji Multikolinearitas

Sumber : Data sekunder yang diolah, 2012

Hasil perhitungan pada tabel 3 diperoleh nilai VIF yang kurang dari 10 dan tolerance yang tidak kurang dari 0,1, maka dapat disimpulkan tidak terjadi gejala multikolinearitas antar variabel bebas (suku bunga bank Indonesia, kurs tengah BI, jumlah uang beredar, inflasi dan Indeks Dow Jones).

c. Uji Heteroskedatisitas

Uji heteroskedatisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Jika variance residual suatu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi adanya heteroskedastisitas. Berikut ini adalah hasil heteroskedastistas:

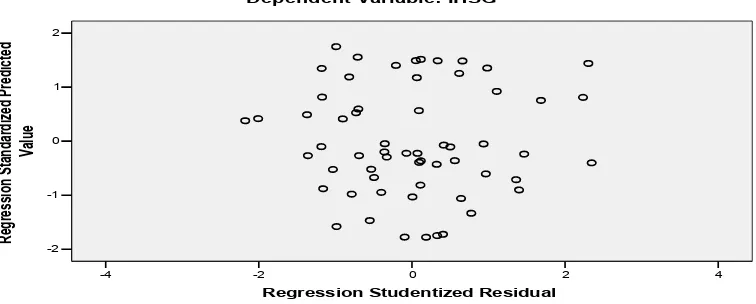

Gambar 1.

Hasil Analisis Grafik Uji Heteroskedastisitas

Sumber : Data sekunder yang diolah, 2012

Dari grafik di atas, terlihat titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu y. Dari pengamatan pada grafik di atas maka disimpulkan bahwa dalam model regresi ini tidak terjadi heteroskedastisitas atau tidak terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain.

Statistik dengan menggunakan uji geltjer diperoleh hasil sebagai

berikut:

Tabel 4 Uji Gletjer

Sumber : Data sekunder yang diolah, 2012

Berdasarkan tabel 4 dapat dijelaskan bahwa nilai signiifkasi dari masing-masing variabel bebas (SBI, kurs tengah BI, jumlah uang beredar, inflasi, dan Indeks Dow Jones) adalah lebih besar dari 0,05. Dengan demikian dalam model regresi dalam penellitian ini tidak terjadi heteroskedastisitas.

d. Autokorelasi

Uji autokorelasi dilakukan dengan tujuan untuk menguji apakah suatu model regresi ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan periode t-1 (sebelumnya). Uji autokorelasi dilakukan dengan uji mapping Durbin Watson (DW).

Tabel 5 Uji Autokorelasi

Hasil perhitungan di atas dapat dijelaskan bahwa apabila DW=0,807 terletak antara ± 2, maka model persamaan regresi yang diajukan tidak terdapat autokorelasi (Singgih Santoso, 2003).

Model Persamaan Regresi Berganda

Hasil persamaan regresi dari persamaan yang diolah dengan menggunakan SPSS versi 16. adalah sebagai berikut :

Coefficients a

,977a ,955 ,951 174,664 ,807

Model

Predictors: (Constant), Indeks Dow Jones, Jumlah uang beredar, Inflasi, SBI, Kurs tengah BI

a.

Tabel 6

Model Persamaan Regresi

Sumber : Data sekunder yang diolah, tahun 2012

Dari Tabel 6 hasil pengolahan data dengan bantuan program SPSS 13, maka didapatkan model persamaan regresi akhir sebagai berikut :

Y = 888,170 - 251,068X1– 0,021X2+ 0,001X3 + 143,996X4+ 0,211X5 + e

a. Konstanta sebesar 888,170, menyatakan bahwa jika variabel SBI, kurs tengah BI, jumlah uang beredar, inflasi dan Indeks Dow Jones konstan, maka IHSG sebesar 888,170.

b. Nilai koefisien regresi untuk suku bunga Bank Indonseia sebesar -251,068, mempunyai arti setiap pengurangan 1 satuan untuk suku bunga bank Indonesia, sedangkan variabel lain konstan maka akan meningkatkan IHSG sebesar 251,068 Kenaikan suku bunga Bank Indonesai akan mendorong investor menjual saham dan menempatkan dananya dibank. Dana di bank lebih aman dibandingkan di bursa efek. Kenaikan suku bunga juga akan mendorong jatuhnya IHSG.

c. Nilai koefisien regresi untuk kurs tengah BI sebesar -0,021, mempunyai arti setiap pengurangan 1 satuan untuk kurs tengah BI, sedangkan variabel lain konstan maka akan meningkatkan IHSG sebesar -0,021. Semakin tinggi kurs rupiah, maka pada investor akan membeli dollar dari pada menanamkan modalnya ke pasar saham, sehingga harga saham akan turun dan IHSG akan turun juga.

d. Nilai koefisien regresi untuk jumlah uang beredar sebesar 0,001, mempunyai arti setiap penambahan 1 satuan untuk jumlah uang beredar, sedangkan variabel lain konstan maka akan meningkatkan IHSG sebesar 0,001. Semakin banyak jumlah uang beredar, maka pada investor akan menginvestasikan uangnya ke pasar saham, sehingga harga saham akan naik dan IHSG akan naik juga.

e. Nilai koefisien regresi untuk inflasi sebesar 143,996, mempunyai arti setiap penambahan 1 satuan untuk inflasi, sedangkan variabel lain konstan maka akan meningkatkan IHSG sebesar 143,996. Ketika inflasi naik, maka nilai kebutuhan hidup meningkat dan keuntungan perusahaan yang ada di BEI meningkat, sehingga harga saham meningkat dan IHSG juga meningkat.

f. Nilai koefisien regresi untuk indeks dow jones sebesar 0,211, mempunyai arti setiap penambahan 1 satuan untuk indeks dow jones, sedangkan variabel lain konstan maka akan meningkatkan IHSG sebesar 0,211. Ketika indeks dow jones naik, maka pasar saham dunia juga meningkat dan ini berdampak pada kenaikan perdagangan saham di Indonesia yang tercermin dari kenaikan IHSG.

Koefisien Determinasi (R2)

Persentase variabel dependen dapat dijelaskan oleh variabel independen dan dalam model penelitian ditunjukkan oleh besarnya koefisien determinasi. Koefisien Determinasi ini menunjukan seberapa besar pengaruh variabel bebas terhadap variabel dependen yang dinyatakan dalam persen (%).

Tabel 7

Koefisien Determinasi

Nilai koefisien determinasi pada tabel 7 ditunjukan dengan nilai Adjusted R Square sebesar 0,951 Hal ini dapat diartikan bahwa variabel independen (SBI, kurs tengah BI, jumlah uang beredar, inflasi dan indeks dow jones) dapat menjelaskan variabel dependen (IHSG) sebesar 95,10 % sedangkan sisanya diterangkan oleh faktor yang lain yang tidak diteliti, seperti faktor fundamental seperti rasio likuditas, rasio profitabilitas, rasio leverage dan rasio aktivitas.

Pembahasan

1.Pengaruh Suku Bunga Indonesia Terhadap IHSG

Suku bunga bank Indonesia berpengaruh terhadap IHSG dengan arah koefisien regresi negatif, artinya apabila SBI meningkat, maka IHSG akan menurun. Kondisi ini terjadi karena suku bunga adalah keuntungan investasi yang dapat diperoleh oleh pemodal dan juga mempunyai ukuran biaya modal yang harus dikeluarkan oleh perusahaan untuk menggunakan dana dari pemodal. Kenaikan suku bunga akan mendorong investor menjual saham dan menempatkan dananya dibank. Dana di bank lebih aman dibandingkan di bursa efek. Kenaikan suku bunga juga akan mendorong jatuhnya IHSG. Hal ini bisa terjadi kenaikan suku bunga membuat beban hutang perusahaan lebih besar, sehingga laba bersihnya turun. Hasil ini mendukung penelitian Deddy Azhar Maulino (2009), yang menyatakan SBI berpengaruh signifikan terhadap IHSG dan tidak mendukung penelitian Prakarsa & Kusuma (2008) dan Moh. Mansur (2009), yang menyatakan bahwa tingkat suku bunga SBI tidak berpengaruh signifikan terhadap IHSG.

2. Pengaruh Kurs Tengah BI Terhadap IHSG

Kurs tengah BI tidak berpengaruh signifikan terhadap IHSG, kondisi ini terjadi karena kurs tengah BI rata-rata hanya Rp. 9.409,48 kurang dari level Rp. 10.000, sehingga masih dianggap wajar oleh para pinvestor di bursa efek, sehingga kurang berdampak pada kenaikan atau penurunan IHSG. Secara teori selama valuta asing (kurs rupiah terhadap dolar Amerika) memiliki double effect terhadap perusahaan IHSG. Ketika dolar mengalami kenaikan, para investor terutama investor asing akan menjual sahamnya untuk ditempatkan di bank dalam bentuk dollar. Kondisi ini tentunya akan menyebabkan penurunan IHSG. Untuk mengatasi banyaknya investasi dalam bentuk Dollar Bank Sentral Indonesia akan menaikkan suku bunganya. Kenaikan suku bunga ini akan membuat orang banyak menjual sahamnya, dan menyimpan uangnya dalam deposito atau bank, kondisi ini akan menyebabkan penurunan IHSG. Hasil ini berbeda dengan penelitian Prakarsa & Kusuma (2008), yang menyatakan kurs tengah BI berpengaruh signifikan terhadap IHSG.

3. Pengaruh Jumlah Uang Beredar Terhadap IHSG

Jumlah uang yang beredar berpengaruh signifikan terhadap IHSG, kondisi ini terjadi karena jika jumlah uang yang beredar meningkat, maka tingkat bunga akan menurun dan harga saham akan meningkat, kenaikan harga saham ini juga akan berdampak pada kenaikan IHSG. Hasil ini sesuai dengan pendapat Mohamad Samsul

Model Summaryb

,977a ,955 ,951 174,664 ,807

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Predictors: (Constant), Indeks Dow Jones, Jumlah uang beredar, Inflasi, SBI, Kurs tengah BI

a.

(2006), yang menyatakan jumlah uang yang beredar berpengaruh signifikan terhadap IHSG.

4. Pengaruh Inflasi Terhadap IHSG

Inflasi berpengaruh signifikan terhadap IHSG, hal ini mengindikasikan bahwa semakin tinggi inflasi akan meningkatkan tingkat pegembalian saham, sebab tingkat inflasi di Indonesia tidak telalu tinggi dan inflasi yang tidak terlalu tinggi ini tidak berdampak pada penurunan akan tetapi berdampak positif terhadap perdagangan saham di Indonesia, sebab perdagangan saham di dunia juga baik, sehingga harga saham akan naik dan IHSG akan meningkat juga.Hasil ini mendukung penelitian Prakasa dan Kusuma (2008), yang menyatakan inflasi berpengaruh signifikan terhadap IHSG.

5. Pengaruh Indeks Dow Jones Terhadap IHSG

Indeks Dow Jones berpengaruh signifikan terhadap IHSG dengan arah koefisien regresi positif, artinya apabila Indek Dow Jones semakin meningkat, maka IHSG semakin meningkat. hal ini mengindikasikan bahwa semakin tinggi Indeks Dow Jones, maka pasar perdasgangan saham asia adalah baik, sehingga hal ini berdampak juga pada pasar perdagangan saham yang terjasi di Indonesia yang tercermin pada kenaikan IHSG. Hasil ini mendukung penelitian Prakasa dan Kusuma (2008), yang menyatakan Indeks Dow Jones berpengaruh signifikan terhadap IHSG.

PENUTUP

Kesimpulan

Kesimpulan yang bisa diambil dari hasil penelitaian yang dibahas pada bab sebelumnya adalah:

a. Suku bunga SBI berpengaruh signifikan terhadap IHSG, kenaikan suku bunga Bank Indonesai akan mendorong investor menjual saham dan menempatkan dananya dibank. Dana di bank lebih aman dibandingkan di bursa efek. Kenaikan suku bunga juga akan mendorong jatuhnya IHSG.

b. Kurs tengah BI tidak berpengaruh signifikan terhadap IHSG, kondisi ini terjadi karena kurs tengah BI rata-rata hanya Rp. 9.409,48 kurang dari level Rp. 10.000, sehingga masih dianggap wajar oleh para pinvestor di bursa efek, sehingga kurang berdampak pada kenaikan atau penurunan IHSG.

c. Jumlah uang beredar berpengaruh signifikan terhadap IHSG, semakin banyak jumlah uang beredar, maka pada investor akan menginvestasikan uangnya ke pasar saham, sehingga harga saham akan naik dan IHSG akan naik juga.

d. Inflasi berpengaruh signifikan terhadap IHSG, ketika inflasi naik, maka nilai kebutuhan hidup meningkat dan keuntungan perusahaan yang ada di BEI meningkat, sehingga harga saham meningkat dan IHSG juga meningkat.

e. Indeks dow jones berpengaruh signifikan terhadap IHSG, ketika indeks dow jones naik, maka pasar saham dunia juga meningkat dan ini berdampak pada kenaikan perdagangan saham di Indonesia yang tercermin dari kenaikan IHSG.

Saran

Berdasarkan hasil penelitian yang telah dilakukan, saran yang diberikan adalah :

sebaiknya pihak investor lebih menanamkan modalnya di SBI sebab akan menguntungkan dibandingkan jika modalnya di investasikan ke pasar modal. 2. Inflasi yang tinggi cermin dari kondisi perekonomian yang tidak menentu, untuk

itu pada saat inflasi sangat tinggi sebaiknya investor lebih berhati-hati lagi dalam menanamkan modalnya di pasar modalnya. Dengan memperhatikan faktor makro ekonomi diharapkan investor akan mendapatkan tingkat keuntungan berupa capital gainyang lebih baik.

Keterbatasan penelitian

Keterbatasan penelitian ini terdapat pada :

1. Obyek penelitian

Obyek yang diteliti dalam penelitian ini hanya tahun 2007-2011, dengan menggunakan IHSG gabungan.

2. Variabel bebas yang digunakan adalah makro ekonomi dan belum mepertimbangkan faktor fundamental perusahaan.

Agenda Penelitian yang Akan Datang

1. Penelitian selanjutnya meneliti IHSG masing-masing sektor industri misalnya LQ-45, Manufaktur, sehingga bisa menambah hasil penelitian dan diharapkan mendapatkan hasil yang beragam.

2. Penelitian selanjutnya bisa menambah periode penelitian, yaitu 8 tahun atau 10 tahun.

3. Penelitian selanjutnya juga bisa menambah variabel bebas, seperti faktor fundamental perusahaan diantaranya ROA, ROE, DER atau rasio pasar seperti EPS, dan PER. Hal ini dilakukan agar dapat lebih menjelaskan IHSG.

DAFTAR PUSTAKA

Bank Indonesia, 2007-2011,Statistik Ekonomi Keuangan Indonesia, Beberapa edisi terbitan.

Darmawi, Herman, 2006,Pasar Finansial dan Lembaga-lembaga Finansial, PT.Bumi Aksara, Jakarta.

Fahmi, Irham dan Hadi, Yovi Lavianti, 2009,Teori Portofolio dan Analisis Investasi, Alfabeta, Bandung.

Ghosali, Imam, 2005,Aplikasi Analisis Multivariate Dengan Prorgam SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Halim, Abdul, 2003,Analisis Investasi, Salemba Empat, Jakarta.

Harjum Muharam, Zuraedah Nurafni MS, 2008,Analisis Pengaruh Nilai Tukar Rupiah dan Indeks Saham Dow Jones Industrial Average Terhadap Indeks Harga Saham Gabungan di BEJ, Jurnal Maksi, Hal. 24-42.

http://id.wikipedia.org/wiki/Inflasi

http://id.wikipedia.org/wiki/Dow_Jones_Industrial_Average

Jogiyanto, 1998,Teori Portofolio dan Analisis Investasi, Edisi Pertama, BPFE, Yogyakarta.

Lipsey, Courant, Purvis, Steiner, 1995,Pengantar Makroekonomi, Binarupa Aksara, Jakarta.

Madura, Jeff, 2007,Pengantar Bisnis, Salemba Empat, Jakarta.

Mankiw, N. Gregory, 2003,Teori Makroekonomi, Erlangga, Jakarta.

Mankiw, N. Gregory. 2007.Makroekonomi, Jakarta, Erlangga.

Mansur, Moh., 2009,Pengaruh Tingkat Suku Bunga SBI, dan Kurs Dolar AS Terhadap Indeks Harga Saham Gabungan Bursa Efek jakarta Periode Tahun 2000-2002, Dosen Tetap Jurusan Akuntansi, Fakultas Ekonomi, Universitas Padjajaran Bandung.

Maulino, Deddy Azhar, 2009,Analisis Faktor-faktor yang Mempengaruhi

Pergerakan Indeks Harga Saham Gabungan (IHSG) di BEI, Universitas Gunadarma, Depok, (JURNAL).

Prakarsa & Kusuma, 2008,Analisis Pengaruh Tingkat Suku Bunga SBI, Kurs Tengah BI, Tingkat Inflasi, dan Indeks Dow Jones di New York Stock Exchange dalam

Memprediksi Indeks Harga Saham Gabungan di Bursa Efek Jakarta, Jurnal Ekonomi, Hal 305-318.

Pratikno, Dedy, 2009,Analisis Pengaruh Nilai Tukar Rupiah, Inflasi, SBI, dan Indeks Dow Jones Terhadap Pergerakan IHSG di BEI, Tesis, Universitas Sumatera Utara, Medan.

Riyana, Desy Dwi, 2011,Analisis Pengaruh Nilai Tukar Rupiah, Suku bunga Bank Indonesia, dan Inflasi Terhadap Indeks Harga Saham Gabungan Di BEI Periode Tahun 2006-2011, Skripsi, Fakultas Ekonomi, Universitas Semarang.

Samsul, Mohamad, 2006,Pasar Modal dan Manajemen Portofolio, Erlangga, Jakarta.

Siamat, Dahlan, 2004,Manajemen Lembaga Keuangan, Jakarta, Fakultas Ekonomi, Universtas Indonesia.

Santoso, Singgih, 2003,Buku Latihan SPSS Statistik Parametrik, PT. Elex Media Komputindo, Jakarta.

Sukirno,Sadono, 2001,Pengantar Teori Makroekonomi, PT.Raja Grafindo Persada, Jakarta.

Sunariyah, 2006,Pengantar Pengetahuan Pasar Modal, Sekolah Tinggi Ilmu Manajemen, YKPN,Yogyakarta.

Wardoyo, Paulus, 2001,Pasar Modal, Fakultas Ekonomi, Universitas Semarang.

Widoatmojo, Sawidji, 2000,Cara Sehat Investasi di Pasar Modal, PT. Jurnalindo Aksara Grafika, Jakarta.

Widodo, Suseno Triyanto, 1990,Indikator Ekonomi, Jakarta, Kanisius (Anggota IKAPI).