BAB I PENDAHULUAN

1.1 Latar Belakang

Maraknya perkembangan dunia binis perbankan yang tidak lepas dari persaingan saat ini menuntut perusahaan untuk kreatif dan berinovasi agar dapat bertahan. Bisnis perbankan merupakan bisnis kepercayaan, layanan yang

berkualitas, kecepatan pelayanan dan ketepatan waktu saat ini dibutuhkan oleh masyarakat modern, praktis untuk memenuhi kebutuhannya.

Karena itu sistem pengelolaan wajib didasarkan pada prinsip kehati-hatian, agar kesehatan perusahaan tetap terjaga demi kepentingan masyarakat pada umumnya, khususnya nasabah dalam menyimpan dana. Keberadaan bank sangat

penting untuk menopang dan membantu meningkatkan perekonomian masyarakat. Pertumbuhan ekonomi yang terus berkembang menuntut eksistensi dari bank

untuk melayani masyarakat.

Peluang bisnis dunia perbankan saat ini memang terus berkembang pesat seiring dengan waktu berjalan dimana tingkat kebutuhan terhadap layanan bank

bermunculan tidak hanya di bank BUMN tapi juga di bank swasta, mereka sangat membutuhkan untuk mengembangkan bisnis perbankan. Perkembangan dan

pembangunan di dunia perbankan semakin meningkat dengan adanya kantor-kantor cabang dan kantor-kantor wilayah.

Penyampaian layanan yang berkualitas dewasa ini dianggap suatu strategi

1990 dalam Rusdiarti, 2004). Hal ini disebabkan kualitas pelayanan dapat memberi kontribusi pada kepuasan nasabah, pangsa pasar dan profitabilitas. Oleh

karena itu, perhatian para manajer saat ini lebih diprioritaskan pada pemahaman dampak kuliatas layanan terhadap keuntungan dan hasil-hasil finansial yang lain

dalam perushaan (Greising, 1994 dalam Smith dan Wright, 2004).

Penilaian masyarakat terhadap bank dipengaruhi oleh bagaimana masyarakat tersebut memaknai produk bank atau pelayanan yang diterima. Secara

sederhana kinerja perbankan sesungguhnya bersumber pada kesetiaan pelanggan. Pelanggan yang setia terhadap bank dapat menghemat biaya dibandingkan dengan

biaya yang dikeluarkan untuk mendapatkan pelanggan baru. Hal ini menjadi prioritas tersendiri bagi dunia perbankan, yaitu bagaimana menciptakan keinginan pelanggan untuk menggunakan produk dan jasa perusahaan serta menjalin

hubungan yang dekat dengan nasabahnya (Suhardi, 2006).

Peranan perbankan dalam menunjang perekonomian suatu negara

sangatlah besar, Lembaga Perbankan merupakan inti dari sistem keuangan suatu negara (Hermansyah, 2009:7). Hampir semua sektor yang berhubungan dengan kegiatan keuangan membutuhkan jasa perbankan (Kasmir, 2000:2). Kualitas pelayanan sangatlah penting dalam bisnis perbankan, selain menawarkan berbagai macam produk, perbankan, teknologi informasi, pelayanan fisik, dan pelayanan

non fisik dimaksud untuk meningkatkan kualitas pelayanan (Ariyani, 2008). Salah satu faktor utama yang harus diperhatikan oleh bisnis jasa perbankan dalam meningkatkan kepuasan nasabah adalah kualitas pelayanan terhadap

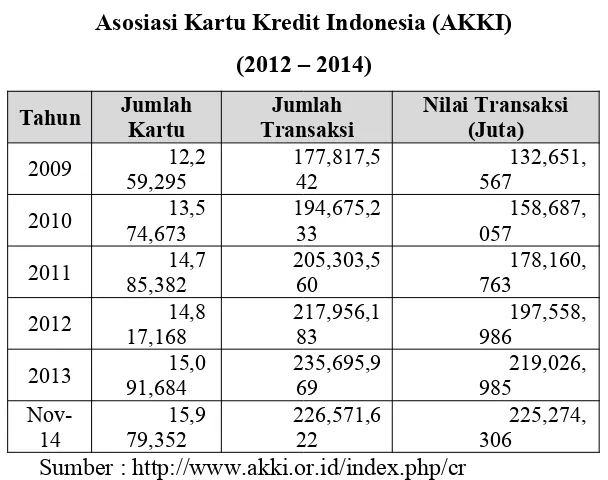

mencatat sejak tahun 2009 hingga November 2014 jumlah kartu, jumlah transaksi dan nilai transaksi pengguna kartu kredit di Indonesia selalu mengalami

peningkatan dari tahun ke tahun. Di akhir tahun 2014 saja AKKI mencatat jumlah kartu yang sudah beredar sebanyak 15.979.352 buah dengan jumlah transaksi

sebanyak 226.571.622 kali trasaksi atau bila rata-rata setiap kartu kredit melakukan 15 kali transaksi dengan kartu kredit dalam 2014, (Info Bank, 2014).

Namun bila dibandingkan dengan tahun 2013, jumlah transaksi ini menurun

sekitar 235 ribu transaksi menjadi 226 ribu transaksi. Sedangkan rata-rata nilai transaksi sebesar Rp. 12.000.000 rupiah. Berikut ini daftar tabel lengkap jumlah

transaksi pengguna kartu kredit, transaksi dan nilai sejak tahun 2009.

Tabel 1.1

Nam

Chartered 68.1 68.1 641.008

Perma

ta 66.5 68.5 68.1 641.008

Sumb

er : Info Bank No. 435 Mei 2014

bisnis. Maraknya bisnis kartu kredit tentu tidak lepas dari peluang serta pangsa pasar kartu kredit yang masih terbuka luas hingga saat ini. Prospeknya bisa dilihat

dari populasi penduduk Indonesia yang telah mencapai 250 juta orang. kemampuan membayar cicilan kartu kredit dengan penghasilan Rp. 3,5 juta per

bulan mencapai 55 juta, (Info Bank, 2014).

Hasil survey Mark Plus terhadap 688 responden kartu kredit menempatkan bank asal Amerika Serikat yaitu Citybank pada posisi puncak dalam customer

loyalty index kartu kredit. Bank asing ini sangat lekat dengan kartu kreditnya.

Ketika bank-bank lain sibuk mengenalkan brand images kartu kreditnya. Data

dari MarkPlus tersebut dapat dilihat dibawah ini :

Tabel 1.2

Tabel 1.2 tersebut diatas memperhatikan peringkat bank penerbit kartu kredit menurut survey yang dilakukan oleh majalah Infobank berdasarkan

kategori nasabah paling loyal, dimana Bank BNI berada di peringkat 3 pada tahun 2014. Bank BNI dianggap gagal mempertahankan posisi teratas kartu kredit

dibandingkan dengan Citibank dan BCA yang lebih dulu menjadi pelanggan Credit Card. Bank BNI hanya menempati peringkat ketiga setelah sebelumnya di posisi teratas pada tahun 2012. Hal ini disebabkan kebijakan BNI menghapus

500.000 pengguna Credit Card yang tidak aktif melakukan transaksi. (sumber : http://news.efinance.co.id/info-terkini/5-bank-penerbit-kartu-kredit-terbanyak/).

Pemenuhan keinginan pasar dan kebutuhan nasabah pada umumnya mencerminkan bahwa kartu kredit BNI Card Center LNC Jakarta tidak hanya sekedar menjadi symbol kemudahan masa kini, tetapi mengutamakan kegunaan

(fuction) untuk mewujudkan keinginan utama, solusi dalam kondisi yang mendesak serta keamanan dalam bertransaksi. Kartu kredit BNI memiliki

keunggulan dibandingkan dengan kartu kredit lain yang disesuaikan dengan kemampuan nasabah, memberikan bunga dan biaya-biaya ringan yang terjangkau. Berkaitan dengan penentapan harga/plafon kredit yang diberikan kepada calon

nasabah sehubungan dengn pemberian besarnya penetapan harga yang disetujui pihak BNI.

Penetapan harga juga merupakan hal penting dan menjadi pertimbangan konsumen dalam mengambil keputusan. Definisi harga menurut Kotler dan

manfaat-manfaat karena memiliki atau menggunakan produk atau jasa tersebut. Howkins Best dan Coney (2001:21) dalam mendefinisikan harga adalah sejumlah uang yang harus dibayar untuk mendapatkan hak menggunakan suatu produk atau jasa, guna memberikan kepuasan bagi pelanggannya.

Kepuasan pelanggan merupakan hal terpenting untuk diperhatikan oleh semua bank dan pengusaha karena kepuasan berkaitan dengan nilai keberhasilan produk dan pelayanannya (Handayani, 2004). Penelitian ini didukung oleh

Musanto (2004). Prioritas utama bank merupakan kualiatas pelayanan dan kepuasan nasabah yang paling diinginkan, menjadi prioritas utama bagi bank yang

dapat menimbulkan loyalitas nasabah (Hidayat, 2009).

Pembelian yang berulang-ulang untuk suatu merek atau produk pada perusahaan yang sama dapat diartikan bahwa konsumen tersebut mempunyai

loyalitas terhadap merek atau kepada perusahaan tersebut. Untuk memberikan kepuasan terhadap konsumen, perusahaan harus dapat menjual barang atau jasa

dengan kualitas yang paling baik dengan harga yang layak sesuai dengan apa yang diharapkan konsumen. Perusahaan juga melakukan strategi-strategi untuk membentuk kepuasan konsumen dengan memberikan kualitas produk yang baik.

Kepuasan konsumen dapat menciptakan kesetiaan dan loyalitas konsumen pada perusahaan yang memberikan kualitas memuaskan (Tjiptono, 2002:54). Pernyataan Olsen (1993) dalam Musanto (2004) yang mengatakan loyalitas merupakan dorongan perilaku untuk melakukan pembelian secara berulang-ulang dan untuk membangun kesetiaan pelanggan terhadap suatu produk/jasa yang

Hal tersebut dilakukan oleh bank untuk mempertahankan nasabah yang telah ada dan nasabah baru agar tetap loyal terhadap produk dan jasa yang telah

ditawarkan. Bertahannya suatu bank sangat dipengaruhi oleh loyalitas para nasabahnya terhadap mutu pelayanan dan produk yang diberikan oleh bank dan

juga peran serta dari tingkat manajemen untuk memasarkan bank sebagai lembaga keuangan yang dapat dipercaya oleh masyarakat.

Sosialisasi dan promosi yang dilakukan oleh BNI Card Center LNC

Jakarta guna menyebarluaskan informasi tentang kartu kredit BNI tertutama ditekankan pada bunga kartu kredit yang terhitung paling murah jika

dibandingkan dengan produk bank lain yang sejenis. Bunga untuk pembelanjaan adalah sebesar 2.95% sedangkan untuk penarikan tunai sebesar 3.75% perhitungan bunga tersebut dihitung dari tanggal transaksi.

Walaupun BNI telah melakukan berbagai strategi yang dianggap dapat meningkatkan jumlah pengguna Credit Card, dengan sosialisasi promosi baik

internal maupun eksternal, tetapi masih ada beberapa masalah krusial yang dihadapi BNI. Diantaranya divisi marketing masih belum sempurna memberikan kualitas pelayanan yang maksimal dapat mendongrak peningkatan nasabah baru,

hal ini diperkuat angka perolehan pengguna Credit Card Bank Mandiri turut bersaing dengan perbedaan yang kecil seperti yang tercantum dalam tabel 1.1 di

atas.

Penetapan harga/plafon yang diberikan BNI Credit Card kepada pelanggan dianggap lebih rendah dibandingkan dengan bank lainnya, walaupun bunga yang

penarikan uang tunai. Hal tersebut tetap tidak menjadikan daya tarik bagi calon nasabah, terbukti masih banyak calon nasabah memilih Credit Card BCA atau

Citibank yang dianggap lebih unggul dibandingkan dengan Credit Card BNI. Selain dari Mandiri Credit Card turut bersaing ketat dianggap dapat mengganggu

kelancaran perolehan nasabah baru terlihat dari tabel 1.2 perbedaanya 40.525 pengguna hampir mendekati jumlah pengguna Credit Card BNI.

Kepuasan pelanggan yang seharusnya diperoleh nasabah yaitu nilai/value

yang dapat memberikan manfaat bagi dirinya, belum sepenuhnya dirasakan nasabah secara keseluruhan. Hal – hal tersebut di atas menjadi pemicu loyalitas

pelanggan kurang berdaya guna dengan baik, terbukti perolehan jumlah pengguna Credit Card hanya 71.5 % di tahun 2014 lebih kecil dibandingkan tahun 2013 yaitu 71.7 %. hal ini membuktikan kepuasan pelanggan terhadap Credit Card BNI

menurun.

Berdasarkan latar belakang tersebut diatas, maka perlu dilakukan

1.2 Identifikasi Masalah

Masalah Penelitian dirumuskan sebagai berikut :

1. Bagaimana pengaruh kualitas pelayanan terhadap kepuasan pelanggan pada BNI Card Center LNC Jakarta?

2. Bagaimana pengaruh penetapan harga terhadap kepuasan pelanggan pada BNI Card Center LNC Jakarta?

3. Bagaimana pengaruh kualitas pelayanan terhadap loyalitas pelanggan pada

BNI Card Center LNC Jakarta?

4. Bagaimana pengaruh penetapan harga terhadap loyalitas pelanggan pada

BNI Card Center LNC Jakarta?

5. Bagaimana pengaruh kepuasan pelanggan terhadap loyalitas pelanggan pada BNI Card Center LNC Jakarta?

6. Bagaimana pengaruh kualitas pelayanan dan penetapan harga terhadap kepuasan pelanggan pada BNI Card Center LNC Jakarta?

7. Bagaimana pengaruh kualitas pelayanan dan penetapan harga terhadap loyalitas pelanggan pada BNI Card Center LNC Jakarta?

1.3 Tujuan Penelitian

Tujuan Penelitian adalah untuk mengkaji dan mengetahui :

1. Menganalisis pengaruh kualitas pelayanan terhadap kepuasan pelanggan pada BNI Card Center LNC Jakarta?

2. Menganalisis pengaruh penetapan harga terhadap kepuasan pelanggan

3. Menganalisis pengaruh kualitas pelayanan terhadap loyalitas pelanggan pada BNI Card Center LNC Jakarta?

4. Menganalisis pengaruh penetapan harga terhadap loyalitas pelanggan pada BNI Card Center LNC Jakarta?

5. Menganalisis pengaruh kepuasan pelanggan terhadap loyalitas pelanggan pada BNI Card Center Jakarta?

6. Menganalisis pengaruh kualitas pelayanan dan penetapan harga terhadap

kepuasan kepuasan pelanggan pada BNI Card Center LNC Jakarta?

7. Menganalisis pengaruh kualitas pelayanan dan penetapan harga terhadap

loyalitas pelanggan pada BNI Card Center LNC Jakarta?

1.4 Kegunaan Penelitian

1.4.1 Kegunaan (Praktis) Operasional

Kegunaan (Praktis) Operasional dari hasil penelitian ini adalah terdiri dari:

1. Penelitian ini mengungkapkan kualitas pelayanan dan penetapan harga yang mempengaruhi kepuasan pelanggan serta dampaknya pada loyalitas pelanggan BNI Card Center Jakarta. Hasil penelitian ini diharapkan

menjadi masukan manajemen Bank BNI dalam merumuskan strategi pemasaran yang sesuai, sehingga menghasilkan program kartu kredit

perbankan, dan konsep loyalitas nasabahnya.

BNI agar tetap mempertahankan sistem yang dapat memuaskan nasabahnya.

1.4.2 Kegunaan Teoritis

Adapun kegunaan keilmuan dari hasil penelitian ini adalah :

1. Hasil penelitian diaharapkan berguna bagi akademisi dalam mengembangkan teori manajemen pemasaran khususnya mengenai

kualitas pelayanan dan penetapan harga terhadap kepuasan pelanggan serta dampaknya pada loyalitas pelanggan dalam hal kartu kredit pada

perbankan yaitu sebelum memiliki kartu kredit, saat memiliki kartu kredit dan setelah menggunakan kartu kredit.

2. Mengingat masih banyak pemasaran (selain hasil penelitian) yang belum

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN

DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Ruang Lingkup Pemasaran

Pada umumnya setiap perusahaan menganut filosofi pemasaran yaitu

falsafah atau anggapan yang diyakini perusahaan sebagai dasar dari setiap kegiatannya dalam memuaskan kebutuhan dan keinginan konsumen. Seiring

dengan perjalanan waktu pemasaran mengalami perkembangan atau evolusi pemikiran. Pemilihan dan penerapan pemasaran tertentu dipengaruhi beberapa faktor di antaranya nilai dan visi manajemen, lingkungan internal, dan lingkungan

eksternal perusahaan.

Pada prinsipnya pemasaran berkaitan erat dengan tugas dan aktivitas

mengembangkan dan mengelola aset - aset yang terbentuk sebagai hasil relasi antara perusahaan dengan entitas dalam lingkungan eksternalnya. Secara umum terdapat dua aset yang saling berkaitan satu sama lain, yaitu aset yang bersifat

relasional dan aset yang bersifat intelektual. Kedua aset tersebut merupakan aspek ekternal yang tidak tampak dalam neraca perusahaan dan cenderung bersifat

Meskipun demilikian aset – aset tersebut dapat dikembangkan, diperluas, dan dinilai menjadi sebuah pengetahuan yang dimiliki perusahaan mengenai

lingkungannya, seperti perkembangan kondisi pasar, pesaing, pelanggan, saluran distribusi, pemasok dan interest groups. Unsur pengetahuan ini mencakup fakta,

persepsi, keyakinan, asumsi, maupun proyeksi menyangkut preferensi pelanggan, proses manufaktur, kecenderungan reaksi pesaing terhadap strategi promosi, penjualan, dan penetapan harga tertentu.

Kemampuan sebuah organisasi untuk mengelola aset – aset yang berorientasi pada pasar secara efektif, efisien, dan profesional akan berkontribusi

pada pencapaian kinerja perusahaan superior, termasuk penetrasi pasar lebih cepat, peluang pasar yang lebih besar, biaya penjualan lebih rendah, dan loyalitas pelanggan lebih besar. Gilirannya perusahaan dapat meningkatkan shareholder

value melalui peningkatan aliran kas dengan jalan meningkatkan kualitas jasa yang berbasis pelanggan.

2.1.2 Jasa/Service

Industri jasa memainkan perana penting dalam perekonomian dunia, di

negara maju seperti Amerika Serikat sektor jasa menyumbang sekitar 2/3 dari

Gross Domestic Product (GDP) dan lebih dari 505 total pengeluaran konsumen

Perkembangan pesat di sektor jasa ini diyakini akan berkesinambungan, sejumlah tren pemasaran jasa telah diidentifikasi oleh Laing et al. (2002), mencerminkan kompleksitas dan keanekaragaman sektor jasa, menghadirkan tantangan sekaligus peluang bagi para pemasar untuk memasarkan jasa.

Kotler & Keller (2012), berpendapat bahwa jasa merupakan tindakan atau perbuatan yang dapat ditawarkan oleh satu pihak kepada pihak lain yang bersifat intangible dan tidak menghasilkan kepemilikan.

Haksever et al (Ariani, 2009:11), jasa atau pelayanan (services) didefinisikan sebagai kegiatan ekonomi yang menghasilkan waktu, tempat, bentuk, dan kegunaan psikologis.

Sedangkan menurut Zeithaml dan Bitner (2007 : 243)yaitu :

“Jasa adalah suatu kegiatan ekonomi dimana outputnya bukan produk dikonsumsi secara bersamaan dengan waktu produksi dan memberikan nilai tambah (seperti kenikmatan, hiburan, santai, sehat) bersifat tidak berwujud”.

Berdasarkan definisi-definisi tersebut diatas dapat disimpulkan bahwa jasa adalah kegiatan yang ditawarkan dari satu pihak ke pihak lain, yang pada intinya

tidak berwujud dan tidak menghasilkan kepemilikan apapun untuk dapat memuaskan kebutuhan konsumen.

2.1.3 Karakteristik Jasa

Jasa memiliki karakteristik yang berbeda dibandingkan dengan produk

Menurut Kotler dan Keller (2008:39) yang dialih bahasakan oleh Bob Sabran jasa mempunyai empat karakteristik yang sangat mempengaruhi desain program pemasaran, yaitu :

1. Tak Berwujud

Tidak seperti produk fisik, jasa tidak dapat dilihat, dirasakan, diraba, didengar, atau dibaui sebelum jasa itu dibeli. Perusahaan jasa dapat berusaha mendemonstrasikan kualitas jasa mereka melalui bukti fisik dan

presentasi. Pemasar jasa harus mentransformasikan jasa tidak berwujud kedalam manfaat konkret dan pengalaman yang terdefinisi baik.

2. Tidak Terpisahkan (Inseparability)

Barang biasanya diproduksi, kemudian dijual, lalu dikonsumsi. Sedangkan jasa dilain pihak, umumnya dijual terlebih dahulu, baru kemudian

diproduksi dan dikonsumsi secara bersamaan.

3. Bervariasi (Variability)

Jasa bersifat sangat variabel karena merupakan non-standardized output, artinya banyak variasi bentuk, kualitas dan jenis tergantung siapa, kapan, dan dimana jasa tersebut dihasilkan.

4. Tidak Tahan Lama (Perishability)

2.1.4 Bauran Pemasaran Jasa

Bauran pemasaran merupakan seperangkat alat yang dapat digunakan pemasar untuk membentuk karakteristik jasa, ditwarkan kepada pelanggan.

Alat-alat tersebut dapat digunakan untuk menyusun strategi jangka panjang dan merancang program taktik jangka pendek. Penyusunan komposisi unsur-unsur bauran pemasaran dalam rangka pencapaian tujuan organisasi bisa dianalogikan

dengan juru masak yang meramu berbagai bahan masakan menjadi hidangan yang bergizi dan enak disantap. Proses meramu bahan yang dilakukan pemasar dan juru

masak memiliki kesamaan, yaitu sama-sama merupakan perpaduan antara ilmu pengetahuan (science) dan seni (art). Dengan demikian, unsur pengalaman, kompetensi, pengetahuan dan kreatifitas memainkan peranan penting dalam

menunjang kesuksesan pemasar maupun juru masak.

Berdasarkan pendapat yang dikemukakan oleh Kotler dan Keller (2012) yang termasuk dalam bauran pemasaran adalah :

1. Products, Produk merupakan bentuk penawaran organisasi jasa yag ditunjukan untuk mencapai tujuan organisasi melalui pemuasan kebutuhan

dan keinginan pelanggan.

2. Pricing, Keputusan bauran harga berkenaan dengan kebijakan strategis

3. Promotion, Bauran promosi tradisional meliputi berbagai metode untuk mengkomunikasikan manfaat jasa kepada pelanggan potensial dan aktual.

4. Place, Keputusan distribusi menyangkut kemudahan akses terhadap jasa

bagi para pelanggan potensial.

5. People, Bagi sebagian besar jasa, orang merupakan unsur vital dalam bauran pemasaran. Bila produksi dapat dipisahkan dengan konsumsi, sebagaimana dijumpai dalam kebanyakan kasus pemasaran barang

manufaktur, pihak manajemen biasanya dapat mengurangi pengaruh langsung sumber daya manusia terhadap output akhir yang diterima

pelanggan.

6. Physical Evidence, Karakteristik intangible pada jasa menyebabkan pelanggan potensial tidak bisa menilai suatu jasa sebelum

mengkonsumsinya.

7. Process, Proses produksi atau operasi merupakan faktor penting bagi

konsumen high-contact services, yang seringkali juga berperan sebagai

co-producer jasa bersangkutan.

Persaingan yang kompetitif di masa mendatang terutama di industri atau

semua sektor jasa harus diprioritaskan perusahaan untuk mendapatkan kepuasan sehingga perusahaan dapat bersaing sehingga tidak kehilangan konsumennya.

2.2 Kualitas Pelayanan

Service quality dikatakan, bahwa karyawan perusahaan memerlukan suatu

pemahaman yang umum tentang Service quality, identifikasi penyebab kegagalan

Service quality, perencanaan implementasi untuk melakukan tidakan korektifnya.

Kualitas pelayanan menjadi suatu keharusan yang dilakukan perusahaan supaya

mampu bertahan dan tetap mendapat kepercayaan pelanggan. Pola konsumsi dan gaya hidup pelanggan menuntut perusahaan mampu memberikan pelayaan yang

berkualitas.

Proses penentuan suatu kualitas pelayanan yang diberikan merupakan penilaian dari penerima jasa berdasarkan sudut pandang dan persepsi pelanggan

atas jasa pelayanan yang diharapkan. Persepsi penilaian pelanggan terhadap pelayanan yang diberikan merupakan penilaian menyeluruh dari suatu penilaian

pelayanan yang diberikan sehingga dapat dikatakan bahwa suatu pelayanan yang berkualitas adalah pelayanan berdasarkan pada kepuasan pelanggan. Untuk lebih jelasnya tentang kualitas pelayanan, di bawah ini diuraikan tentang definisi

kualitas pelayanan.

Kotler (2012) berpendapat, kualitas pelayanan merupakan suatu penilaian konsumen tentang kehandalan dan superioritas pelayanan secara keseluruhan konsumen akan membuat perbandingan antara yang mereka berikan dengan apa yang didapatkan

Sedangkan menurut Wyckof (dalam Wisnalmawati, 2005:155) kualitas pelayanan adalah tingkat keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan untuk memenuhi keinginan pelanggan.

Berdasarkan definisi-definisi tersebut diatas dapat disimpulkan bahwa kualitas pelayanan adalah tingkat keunggulan pelayanan yang dapat memenuhi

keinginan pelanggan/nasabah, diberikan oleh suatu perusahaan. Agar pelayanan memiliki kualitas dan memberikan kepuasan kepada pelanggan. Zeithaml, Berry

dan Parasuraman dalam Lovelock dan Wirtz (2011:406) telah melakukan penelitian yang intensif terhadap kualitas pelayanan yang telah mengidentifikasi 10 dimensi yang digunakan oleh pelanggan dalam mengevaluasi kualitas

pelayanan.

Dalam riset tersebut, mereka menemukan derajat korelasi yang tinggi

antara beberapa variabel tersebut, sehingga mereka mengkonsilidasikan dalam 5 dimensi, yaitu sebagai berikut :

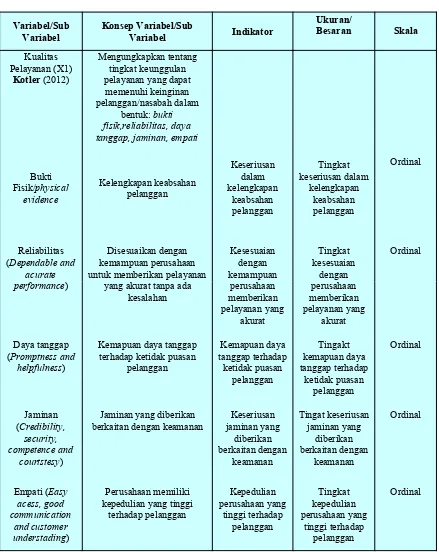

1. Bukti fisik (Pysicial element), berkenan dengan daya tarik, fasilitas fisik,

perlengkapan dan material yang digunakan oleh perusahaan.

2. Reliabilitas (Dependable and acurate performance) berkaitan dengan

kemampuan perusahaan untuk memberikan pelyanan yang akurat sejak pertama kali tanpa membuat kesalahan apapun dan menyampaikan jasanya sesuai dengan waktu yang disepakati.

permintaan mereka, serta menginformasikan kapan jasa akan diberikan dan kemudian memberikan jasa secara cepat.

4. Jaminan (Credibility, security, competence and courtstesy), yakni kemampuan perusahaan dapat menimbulkan kepercayaan pelanggan dan

bisa menciptakan rasa aman bagi para pelanggannya. Jaminan juga dapat selalu bersikap sopan dan menguasai pengetahuan dan keterampilan yang dibutuhkan untuk menangani setiap masalah pelanggan.

5. Empati (Easy acess, good communication and customer understading) berarti perusahaan memahami masalah para pelanggannya dan bertidak

demi kepentingan pelanggan, serta memberikan perhatian personal kepada para pelanggan.

Kemampuan perusahaan dalam melayani pelanggan secara memuaskan

berperan besar dalam menciptakan keunggulan layanan (sevice excellence). Sekalipun upaya mewujudkan kualitas pelayanan yang unggul bukanlah sesuatu

yang mudah, namun apabila suatu organisasi mampu melakukannya, maka manfaat yang didapat sangat besar baik bagi perusahaan dan pelanggan/nasabah.

2.3 Penetapan Harga

Sebuah perusahaan berencana untuk menjual dan mengembangkan produk

berubah ketika produk tersebut melewati satu tahap dalam siklus hidupnya. Tahap perkenalan biasanya menantang, perusahaan dapat membeda-bedakan antara

penetapan produk dari produk inovatif yang dilindungi oleh hak paten dengan penetuan penetapan harga sebuah produk yang meniru produk yang telah ada.

Kotler & Amstrong (2008) menjelaskan keputusan penetapan harga dihubungkan dengan keputusan rancangan produk, distribusi, dan promosi untuk membentuk program pemasaran yang efektif. Sebuah perusahaan mungkin juga

menggunakan penetapan harga untuk mencapai tujuan yang lebih khusus. Perusahaan tersebut dapat menerapkan penetapan harga yang rendah, untuk

menjaga agar pesaing tidak mampu memasuki pasar, atau dapat juga menerapkan harga setingkat dengan pesaing, untuk menstabilkan pasar.

Selanjutnya dikatakan bahwa penetapan harga merupakan satu-satunya

unsur bauran pemasaran yang menghasilkan pendapatan, sedangkan unsur lainnya mempresentasikan biaya. Craven & Piercy (2006: 378), penetapan harga suatu produk memiliki sasaran di antaranya: memperoleh posisi pasar berupa penjualan, dan pangsa pasar, mencapai kinerja keuangan berupa profit, penempatan produk berupa citra dan kesadaran tentang produk, menstimulasi permintaan dalam

mempengaruhi pelanggan.

Kotler & Keller, (2012), suatu perusahaan harus menetapkan penetapan harga pada saat pertama kali mereka mengembangkan produk baru, ketika

memperkenalkan produk regulernya ke saluran distribusinya atau daerah geografis baru, dan ketika perusahaan memasukkan penawaran pekerjaan menjadi kontrak

baru. Perusahaan harus memutuskan di mana akan memposisikan produknya berdasarkan kualitas dan penetapan harga.

Secara tradisional penetapan harga telah diperlakukan sebagai penentu

utama pilihan pembeli, walaupun faktor-faktor non harga semakin berperan penting selama beberapa dasawarsa belakangan ini. Penetapan harga masih tetap

merupakan salah satu unsur terpenting dalam menetukan pangsa pasar dan profitabilitas. Untuk lebih jelasnya tentang penetapan harga, di bawah ini diuraikan tentang definisi harga.

Kotler & Amstrong (2008):

“Harga adalah sejumlah uang yang ditagihkan atas suatu produk atau jasa, atau jumlah dari nilai yang ditukarkan para pelanggan untuk memperoleh manfaat dari memiliki atau menggunakan suatu produk atau jasa”

Kotler & Keller (2012):

“Harga adalah salah satu unsur bauran pemasaran yang menghasilkan pendapatan, sedangkan unsur-unsur lainnya menghasilkan biaya. Harga juga merupakan unsur program pemasaran yang paling mudah disesuaikan dilihat dari sisi ciri-ciri produk, saluran, bahkan promosi membutuhkan lebih banyak waktu”.

Fandy Tj., Gregorius C., Dady A.(2008):

Dilihat dari pendapat beberapa sumber tentang penetapan harga, terdapat beberapa kesamaan, sehingga dapat disimpulkan bahwa:

1. Merupakan produk atau jasa spesifik yang menjadi objek transaksi yang dipersepsikan perusahaan untuk memenuhi kepuasan pelanggan

2. Sejumlah layanan yang menjadi pelengkap nilai yang dipertukarkan memiliki kekhasan yang tidak dimiliki pesaing

3. Karakteristik produk yang menyangkut model turut berperan dalam

kegiatan pemasaran

4. Manfaat pemuasan kebutuhan akan produk atau jasa yang akan

diperoleh sesuai dengan kualitas yang akan diberikan

5. Mengandung kegunaan dan kepedulian untuk mendapatkan produk atau jasa

6. Menghasilkan pendapatan dengan banyaknya pesanan produk

7. Mudah menyesuaikan dengan perkembangan dinamika pasar

8. Membutuhkan waktu untuk terjun memasuki arena persaingan

Pada prinsipnya, definisi-definisi tersebut merupakan suatu keputusan tentang penetapan harga yang sangat menentukan nilai suatu produk dengan

memberikan manfaat kepada pelanggan. Selain itu tujuan utama perusahaan adalah mendapatkan laba atau profitabilitas yang menyangkut eksistensi dalam

perusahaan dalam menenapkan penetapan harga bagi produk yang akan dijual di pasar.

Dalam penerapannya, Penetapan Harga membutuhkan pertimbangan yang cermat di dalam memutuskan berapa harga yang ditetapkan oleh perusahaan. Pada

prinsipnya terdapat isu-isu sentral dalam penetapan harga yang sering dihadapi perusahaan, diantaranya: Penetapan Harga yang pantas ditetapkan, cara penagihan, tempat pembayaran, jangka waktu pembayaran, dasar penentuan

penetapan harga, dan cara bagaimana mengkomunikasikan penyesuaian harga dengan produk yang akan dikonsumsinya, Kotler, Ang, Leong, Ming (2004).

2.3.1 Penyesuaian Penetapan Harga

Penyesuaian harga yang efektif isu-isu sentral kerap muncul dapat

dikomunikasikan dengan baik, terutama kepada pelanggan yang memiliki kepekaan terhadap harga. Pemberlakuan penyesuaian harga sebaiknya mengacu

kepada strategi harga yang konsisten dilakukan perusahaan untuk menentukan harga, ditetapkan berdasarkan penyesuaian harga yang tertera di dalam penetapan harga tersebut diatas.

Kotler & Keller (2012), mengungkapkan bahwa perusahaan biasanya tidak menentukan suatu Penetapan Harga tetapi mengembangkan struktur

Lebih jauh Kotler & Keller mengungkapkan perusahaan biasanya tidak menetapkan satu harga tetapi mengembangkan struktur Penetapan Harga yang

merefleksikan variasi dalam permintaan dan biaya secara geografis, kebutuhan segmen pasar, waktu pembelian, tingkat pemesanan, frekwensi pengiriman,

garansi, kontrak layanan, dan faktor lainnya. Sebagai hasil dari pemotongan harga, insentif dan dukungan promosi, perusahaan jarang merealisasikan keuntungan yang sama dari masing-masing unit produk yang dijual.

Penyesuaian Penetapan Harga yang dimaksudkan Djaslim Saladin, A. Buchory (2010) adalah:

1. Penetapan Harga Geografis (Geographical Pricing), perusahaan memutuskan bagaimana menerapkan harga kepada produknya untuk konsumen yang berbeda di lokasi dan negara yang berbeda pula.

Termasuk harga FOB Origin Pricing, Uniform Delivered Pricing,

Zone Pricing, Basing Point Pricing, Freight Absorption.

2. Potongan Harga dan Imbalan Khusus (Price Discounts Allowance), perusahaan akan menyesuaikan harga dengan memberikan diskon dan insentif untuk pembayaran dini, pembelian volume, dan pembelian di

luar musim. Termasuk harga Cash Discount, Quantity Discount,

Functional Discount, Trade Discount, Seasional Discount, Allowance.

3. Penetapan Harga Promosi (Promotional Pricing), perusahaan memberikan harga khusus kepada produknya untuk konsumen ketika produk tersebut baru diluncurkan untuk menyambut event-event

Special Event Pricing, Cash Discount, Low-Interest Financing,

Warranties and Service Contract, Psyhological Discounting.

4. Penetapan Harga Diskriminasi (Discriminatory Pricing), perusahaan menjual barang dan jasa yang berbeda-beda, meskipun perbedaan

biaya produk tersebut tidak proporsional dengan perbedaan harga. Termasuk Customer-Segment Pricing, Product-Form Pricing, Image Pricing, Location Pricing, Time Pricing.

5. Penetapan Harga Bauran Produk (Product-Mix Pricing), perusahaan menentukan harga bervariasi tergantung dari berapa banyak atribut

atau karakteristik produk yang menyertainya. Termasuk Product Line Pricing, Optional-Feature Pricing, Captive-Product Pricing, Two Part

Pricing, By Product Pricing, Product Bunding Pricing.

Kotler & Keller (2012), menambahkan bahwa perusahaan biasanya tidak menetapkan satu harga tetapi mengembangkan struktur Penetapan Harga yang

merefleksikan variasi dalam permintaan dan biaya secara geografis, kebutuhan segmen pasar, waktu pembelian, tingkat pemesanan, frekwensi pengiriman, garansi, kontrak layanan, dan faktor lainnya.

Sebagai hasil dari pemotongan harga, insentif dan dukungan promosi, perusahaan jarang merealisasikan keuntungan yang sama dari masing-masing unit

1. Pasar harus dapat disegmentasikan dan segmen itu harus memperlihatkan intensitas permintaan yang berbeda.

2. Anggota segmen harga yang lebih murah diharuskan untuk tidak menjual kembali produk ke segmen yang lebih tinggi

3. Pesaing dihimbau untuk tidak menjual produk dengan harga lebih murah dari perusahaan di segmen yang lebih tinggi.

4. Biaya penentuan segmen dan kebijakan pasar tidak boleh melebihi

pendapatan ekstra yang didapatkan dari diskriminasi harga.

5. Untuk mengantisipasi penolakan pelanggan, maka diperlukan

legalisasi bentuk diskriminasi.

2.3.2 Konsep Penetapan Harga

Konsep penetapan harga merupakan tugas kritis yang menunjang keberhasilan operasi perusahaan profit maupun non profit. Namun keputusan

mengenai harga tidak mudah dilakukan, di satu sisi lain sulit dijangkau oleh pelanggan/nasabah. Agar sukses memasarkan produk atau jasa, perusahaan harus dapat menentukan harganya secara tepat.

Cateora & Graham (2007), penetapan harga yang tepat merupakan kunci kesuksesan atau kegagalan, bahkan ketika pemasar lokal/internasional

seharusnya mencerminkan baik kualitas maupun nilai produk yang dipersepsikan konsumen, penetapan harga merupakan hal yang paling sulit.

Fandy Tjiptono, Gregorius Chandra, Daddy Adriana (2008), dalam kasus tertentu harga yang mahal sekali dapat diprotes Lembaga Konsumen dan

bahkan mengundang campur tangan pemerintah untuk menurunkannya. Selain itu marjin laba yang besar cenderung menarik para pesaing untuk masuk ke usaha yang sama, sedangkan apabila harga terlampau murah juga pangsa pasar dapat

melonjak. Akan tetapi marjin kontribusi dan laba bersih yang diperoleh sangat kecil, bahkan tidak cukup untuk mendukung pertumbuhan atau ekspansi

perusahaan.

Seiring berlanjutnya globalisasi pasar dunia, persaingan semakin meningkat di antara perusahaan multinasional dan lokal. Semua mencari posisi

yang kokoh dalam persaingan, agar ketika potensi pasar telah diberdayakan secara maksimal perusahaan dapat meraih keuntungan. Perusahaan-perusahaan yang

lebih kecil menggambarkan bagaimana penetapan harga menjadi amat penting sebagai sebuah alat persaingan dan mengubah struktur sebuah pasar.

Penyesuaian konsep penetapan harga dijabarkan ke dalam program

membandingkan (Difficult Comparrison Effect) dengan produk pengganti, 4) Efek pengeluaran total (Total Expenditure Effect), semakin rendah pengeluaran

berdampak kepada kepekaan terhadap harga. 5) Efek manfaat akhir (End Benefit

Effect), pengeluaran yang rendah dibandingkan dengan biaya produk akhir, 6)

Efek biaya bersama (Shared Cost Effect), sebagian biaya ditanggung pihak lain, 7) Efek mutu harga (Price Quality Effect), apabila produk itu dianggap lebih bermutu, bergengsi, dan lebih eksklusif.

Dari uraian tersebut di atas terlihat bahwa perusahaan seringkali menghadapi situasi di mana mereka harus menyesuaikan penetapan harga dari

konsep pemasaran yang seharusnya, perusahaan juga harus memperkirakan seberapa besar biaya yang dikeluarkan untuk produksi terakumulasi yang berbeda dan bervariasi pada tingkat output yang berbeda, dan pada tingkat penawaran

pemasaran yang berbeda pula.

Kotler & Keller (2012), menambahkan bahwa perusahaan biasanya tidak menetapkan satu harga tetapi mengembangkan struktur penetapan harga yang merefleksikan variasi dalam permintaan dan biaya secara geografis, kebutuhan segmen pasar, waktu pembelian, tingkat pemesanan, frekwensi pengiriman,

garansi, kontrak layanan, dan faktor lainnya. Sebagai hasil dari pemotongan harga, insentif dan dukungan promosi, perusahaan jarang merealisasikan

Dimensi penetapan harga merupakan salah satu elemen bauran pemasaran yang membutuhkan sejumlah pertimbangan yang cermat di dalam menerapkan

penetapan harga diantaranya, (Kotler & Keller, 2012) yaitu: 1) Daya saing harga, perusahaan memberikan penetapan harga yang pantas dan memiliki daya tarik, 2)

Potongan harga diberikan perusahaan dari pembelian produk dengan harga resmi yang sudah ditetapkan terlebih dahulu. 3) Kelonggaran pembayaran, kebijakan diberikan sehubungan dengan keringanan pelunasan pembayaran kepada

pelanggan potensial.

Kebijakan besarnya potongan harga yang sudah disepakati kususnya

kepada retailer, whole seller di pasar tradisional atau agen yang menjalin kerja sama mendapatkan kemudahan pembayaran jangka waktu tertentu. Konsep penetapan harga yang akan digunakan perusahaan sebagai landasan untuk

mendapatkan kepastian dalam menentukan penetapan harga yang mendukung perusahaan untuk mencapai tujuan yaitu berorientasi kepada permintaan.

Pemahaman pelanggan mau menerima dan memahami suatu produk atau jasa, merupakan pioritas pemasaran yang penting karena berpengaruh langsung terhadap laba perusahaan.

Berdasarkan uraian tersebut di atas dapat disimpulkan bahwa perusahaan seringkali menghadapi situasi di mana mereka harus menyelesaikan penetapan

harga, perusahaan juga harus memperkirakan seberapa besar biaya yang dikeluarkan untuk produksi terakumulasi yang berbeda dan bervariasi pada tingkat output yang berbeda, dan pada tingkat penawaran pemarasan yang berbeda

2.4 Kepuasan Pelanggan

Saat ini kepuasan nasabah menjadi fokus perhatian oleh hampir semua pihak, baik pemerintah, pelaku bisnis, konsumen dan sebagainya. Hal ini disebabkan semakin baiknya pemahaman mereka atas konsep kepuasan nasabah

sebagai strategi untuk memenangkan persaingan di dunia bisnis. Kepuasan nasabah merupakan hal yang penting bagi penyelenggara jasa, karena nasabah

akan menyebarluaskan rasa puasnya kepada calon nasabah, sehingga akan menaikan reputasi pemeberi jasa.

Pelanggan mengalami berbagai tingkat kepuasan dan ketidakpuasan

setelah mengalami atau merasakan masing-masing jasa sesuai dengan sejauh mana harapan mereka tepenuhi atau telampaui. Kepuasan timbul dari apa yang

dirasakan oleh pelanggan pada suatu kinerja produk sesuai dengan yang diharapkannya atau melebihi harapannya. Sedangkan apabila kinerja produk berada dibawah harapan pelanggan, maka akan timbul ketidakpuasan. Emotional

pelanggan terhadap ketidakpuasan akan mengarah kepada sikap dari keseluruhan tentang kualitas pelayanan yang akhirnya akan mempengaruhi keputusan

pembelian.

Bitner dan Zeithaml dalam Akbar dan Parves(2009) menyatakan bahwa kepuasan adalah evaluasi pelanggan tentang produk atau pelayanan, apakah produk atau layanan itu telah memenuhi kebutuhan dan harapan mereka

Lovelock dan Wright, (2007:103) berpendapat bahwa kepuasan pelanggan memainkan peran yang penting karena terdapat perbedaan yang besar dalam loyalitas, antara pelanggan yang sekedar puas dan yang benar-benar puas.

Berdasarkan pendapat pakar pemasaran tersebut diatas dapat disimpulkan bahwa kepuasan pelanggan dapat tercipta apabila merespon ketidaksesuaian antara tingkat kepentingan sebelumnya dan kinerja aktual yang dirasakannya

setelah pemakaian, berdasarkan persepsi pelanggan.

2.4.1 Metode Pengukuran Kepuasan Pelanggan

Beberapa cara yang digunakan perusahaan dalam rangka untuk mengukur kepuasan pelanggan. Menurut Kotler (2009:140) mengemukakan empat metode untuk mengukur kepuasan pelanggan, yaitu :

1. Sistem keluhan dan saran

Perusahaan mempermudah pelanggan dalam memberikan saran dan keluhan tentang pendapat mereka terhadap perusahaan dengan cara menyediakan kotak saran dan kartu komentar. Bagi perusahaan informasi

itu merupakan sumber gagasan yang baik dan menyakinkan perusahaan bertindak cepat untuk menyelesaikan masalah.

Perusahaan mengukur kepuasan pelanggan secara langsung dengan melakukan survei berkala. Perusahaan mengajukan pertanyaan-pertanyaan

atau menelepon pelanggan-pelanggan terakhir mereka sebagai sampel acak dan menanyakan apakah mereka amat puas, puas, biasa saja, kurang puas,

atau amat tidak puas terhadap kinerja perusahaan, serta meminta pendapat pelanggan tentang kinerja para pesaingnya.

3. Belanja siluman (ghost shopping)

Perusahaan dapat membayar orang-orang untuk bertindak sebagai pembeli potensial guna melaporkan hasil temuan mereka tentang kekuatan dan

kelemahan yang mereka alami ketika membeli produk perusahaan dan produk pesaing. Mereka dapat menyampaikan masalah tertentu untuk menguji apakah staf penjualan perusahan menangani situsi tersebut dengan

baik.

4. Analisis pelanggan yang hilang

Perusahaan-perusahaan harus menghubungi para pelanggan yang berhenti membeli atau berganti pemasok. Perusahaan harus mempelajari penyebabnya dan harus memperhatikan tingkat kehilangan pelanggan.

Dimana jika meningkat menunjukkan bahwa perusahaan gagal dalam memuaskan pelanggannya.

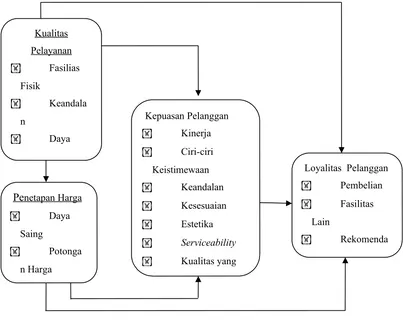

Dalam mengevaluasi kepuasan pelanggan terhadap produk, jasa, atau perusahaan tertentu, pelanggan mengacu pada berbagai faktor atau dimensi.

Menurut Tjiptono (2008:68) faktor yang sering digunakan dalam mengevaluasi kepuasan terhadap suatu produk perbankan yang berkaitan dengan dimensi

kepuasan pelanggan meliputi :

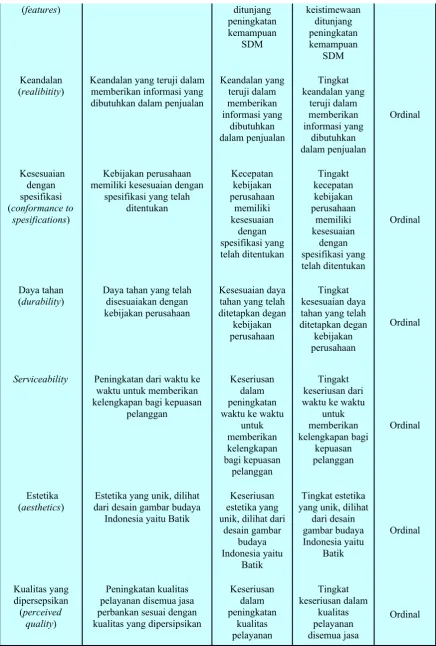

1. Kinerja (performance) merupakan karakteristik operasi pokok dari produk inti (core product) yang dibeli.

2. Ciri-ciri atau keistimewaan tambahan (features) yaitu karakteristik pelengkap khusus yang dapat menambah pengalaman pemakaian produk.

3. Keandalan (realibitity) yaitu kemungkinan kecil akan mengalami kerusakan atau gagal dipakai dalam waktu periode waktu tertentu.

4. Kesesuaian dengan spesifikasi (conformance to spesifications) yaitu sejauh

mana karakteristik desain dan operasi memenuhi standar yang telah ditetapkan sebelumnya.

5. Daya tahan (durability) berkaitan dengan berapa lama produk tersebut dapat digunakan. Dimensi ini mencakup umur teknis maupun umur ekonomis penggunaan produk.

6. Serviceability, meliputi kecepatan dan kemudahan untuk direparasi serta penanganan keseluruhan produk.

8. Kualitas yang dipersepsikan (perceived quality) yaitu kualitas yang dinilai berdasarkan reputasi penjual, citra dan tanggung jawab perusahaan

terhadapnya.

Kedelapan dimensi kepuasan pelanggan terhadap jasa perbankan terdapat

tujuh dimensi yang masuk kepada dimensi kepuasan pelangga terhadap jasa atau service yaitu Kinerja (performance), Ciri-ciri atau keistimewaan tambahan (features), Keandalan (realibitity), Kesesuaian dengan spesifikasi (conformance

to spesifications), Serviceability, Estetika (aesthetics). Sedangkan 1 (satu) dimensi kepuasan pelanggan yang lainnya yaitu Daya tahan (durability) tidak memenuhi

kriteria karena sifat jasa yang tidak dapat bertahan lama dan habis dalam sekali pakai.

2.5 Loyalitas Pelanggan

Pemenuhan kebutuhan pelanggan baik dalam bentuk barang atau jasa,

yang akan digunakan atau dikonsumsi berkaitan dengan pemenuhan kebutuhan tersebut. Pemenuhan kebutuhan ini merupakan suatu hal yang mutlak agar pelanggan tetap hidup dan dapat meneruskan kehidupan khususnya kebutuhan

yang sifatnya dasar dan harus segara dipenuhi. Sedangkan kebutuhan lainnya tidak selalu harus terpenuhi karena sifatnya sekunder dimana pemenuhannya

dapat ditunda untuk sementara waktu (Sumantri, 2001:1)

Hal senada juga dikemukakan oleh Engel, Kolat & Blackwell (dalam

manusia yang dapat diamati atau dicatat dengan menggunakan alat atau metode tertentu. Tingkah laku pelanggan terhadap pembelian merupakan aktifitas

seseorang dalam bentuk tindakan, beraksi terhadap stimulus yang diluncurkan oleh perusahaan.

Pelanggan yang loyal merupakan aset yang paling berharga bagi perusahaan untuk meningkatkan profitabilitas yang berkelanjutan dalam jangka panjang. Strategi perusahaan didalam mempertahankan pelanggan agar tetap loyal

perusahaan menekankan adanya komitmen yang tinggi menyangkut kualitas internal perusahaan yang sesuai dengan keinginan pelanggan. Apabila pelanggan

merasa puas diharapkan tidak akan beralih kepada perusahaan lainnya (Blackwell, Minniard, Engel, 2001:273)

Loyalitas Pelanggan lebih mengarah kepada perilaku (behavior)

dibandingkan kepada sikap (attitude), dan seorang pelanggan yang loyal akan memperlihatkan perilaku pembelian yang dapat diartikan sebagai pola pembelian

yang teratur dalam jangka waktu yang lama, dilakukan oleh unit-unit pembuat atau pengambil keputusan (Griffin, 2002:5).

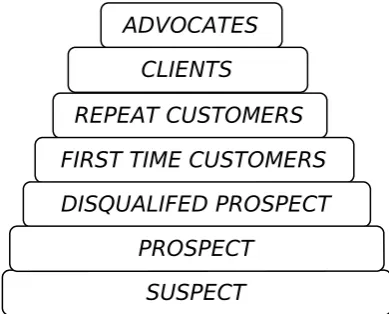

2.5.1 Proses Loyalitas Pelanggan

Loyalitas Pelanggan terhadap perusahaan terbentuk melalui beberapa

tahapan. Menurut Griffin yang dikutip oleh Ratih Hurriyati (2008 : 140) membagi tahapan loyalitas pelanggan menjadi 7 tahapan, yaitu :

Meliputi semua orang yang mungkin akan membeli barang/jasa perusahaan. Pada tahap ini konsumen akan membeli tetapi belum

mengetahui mengenal perusahaan dan barang/jasa yang ditawarkan.

2. Prospect

Orang-orang yang memiliki kebutuhan akan produk atau jasa tertentu, dan mempunyai kemampuan untuk membelinya. Pada tahap ini konsumen

belum melakukan pembelian, tetapi sudah mengetahui keberadaan perusahaan dan barang/jasa yang ditawarkan, karena seseorang telah

merekomendasikan barang/jasa tersebut padanya.

3. Disqualified Prospect

Orang yang telah mengetahui keberadaan barang/jasa tertu, tetapi tidak

mempunyai kebutuhan akan barang/jasa tersebut, atau tidak mempunyai kemampuan untuk membeli barang/jasa tersebut.

4. First Time Customers

Konsumen yang membeli untuk yang pertama kalinya. Pembelian ini masih menjadi konsumen dari barang/jasa pesaing.

5. Repeat Customers

Konsumen yang telah melakukan pembelian suatu produk sebanyak dua

kali atau lebih. Konsumen ini adalah yang melakukan pembelian atau produk yang sama sebanyak dua kali, atau membeli dua macam produk yang berbeda dalam dua kesempatan yang berbeda pula.

Membeli semua barang/jasa yang ditawarkan, yang mereka butuhkan. Konsumen telah membeli secara teratur. Hubungan dengan konsumen ini

sudah kuat dan berlangsung lama, yang membuat mereka tidak berpengaruh oleh tarikan persaingan produk lain.

7. Advocates

Layaknya klien, advocates membeli seluruh barang/jasa yang ditawarkan dan dibutuhkannya, serta melakukan pembelian secara teratur. Sebagai

tambahan, mereka mendorong teman-teman mereka yang lain agar membeli barang/jasa tersebut. Ia membicarakan tentang barang/jasa

tersebut, melakukan penawaran untuk perusahaan tersebut dan membawa konsumen pada perusahaan tersebut.

Sumber :Griffin, 2008

Gambar 2.1

Piramida Loyalitas Pelanggan

Rust et al (2000:191) mengemukakan bahwa terdapat hubungan antara ikatan pelanggan dengan profitabilitas bagi perusahaan yang digambarkan

sebagai:

CLIENTS ADVOCATES

REPEAT CUSTOMERS

DISQUALIFED PROSPECT FIRST TIME CUSTOMERS

1. The Platinum Tier, menggambarkan pelanggan yang paling menguntungkan perusahaan, biasanya pemakai produk, tidak sensitif terhadap harga, mau

mencoba produk baru, merupakan pelanggan yang mempunyai komitmen terhadap perusahaan.

2. The Gold Tier, pelanggan dengan tingkat profitabilitas tidak tinggi, mungkin

disebabkan karena mereka ingin memperoleh diskon atau mereka tidak loyal. Pelanggan mungkin pemakai berat produk perusahaan dengan

meminimalkan resiko yang diterima dan bekerjasama dengan pesaing.

3. The Iron Tier, berisi pelanggan yang penting berpengaruh terhadap volume

penjualan perusahaan tetapi belanja, loyalitas, serta profitabilitas mereka tidak substansial untuk diperlakukan secara khusus.

4. The Lead Tier, terdiri dari pelanggan yang merugikan perusahaan. Mereka

menuntut perhatian yang lebih dibandingkan dengan belanja dan profitabilitas yang pelanggan berikan kepada perusahaan, serta terkadang

berkeluh kesah kepada pihak laon mengenai perusahaan.

2.5.2 Konsep Loyalitas Pelanggan

Pelanggan yang loyal merupakan aset penting bagi perusahaan, hal ini dapat lihat dari karakteristik yang dimilikinya, sebagaimana diungkapkan Griffin

kepada orang lain (refers other), menunjukkan kekebalan daya tarik produk sejenis dari pesaing (demonstrates immunity to the full of the competition).

2.6 Rangkuman Penelitian Terdahulu

Rangkuman dan summary dari penelitian terdahulu yang pernah dilakukan sebelumnya, di mana topiknya berkaitan dan logikanya sangat mendukung pelaksanaan tesis ini, baik yang dipublikasikan maupun dalam bentuk jurnal

maupun hasil penelitian disertasi.

Penelitian terdahulu dianalisa dan dibandingkan dengan permasalahan

yang ada sekarang dan dilihat dari relevansinya serta dikaitkan dengan pengungkapan masalah yang ditemukan di dalam penelitian tesis ini

Kejelasan, arah, originalitas, dan kemanfaatan dari suatu penelitian yang

dilakukan oleh seorang peneliti akan terlihat dengan jelas apabila peneliti mampu menelusuri secara mendalam beberapa temuan penelitian terdahulu.yang terkait

dan memposisikan keberadaan penelitian yang dilakukan sekarang.

Adapun temuan hasil penelitian yang dijaddikan rujukan dalam penelitian ini adalah pelanggan kartu kredit khususnya penelitian yang membahas mengenai

(i) kualitas pelayanan, (ii) penetapan harga, (iii) kepuasan pelanggan, (iv) loyalitas pelanggan.

1. Falla Ilhami Saputra, Program Studi Magister Manajemen – FEB Universitas Brawijaya Malang melalui penelitiannya dengan judul

Melalui Kepuasan Pelanggan (Studi Pada PT Bank BNI 46 Sentra Kredit Kecil Surabaya)

Pendekatan yang lazim dilakukan untuk memahami perilaku konsumen adalah dengan mencermati kepuasan dan loyalitas pelanggan. Industri jasa

perbankan yang bisa bertahan dalam situasi persaingan yang semakin ketat ialah perusahaan yang memiliki kemampuan menciptakan loyalitas pelanggannya secara berkelanjutan, dan hal tersebut menjadi kunci utama

dalam keungulan bersaing perusahaan. Bagi perusahaan jasa, kualitas pelayanan merupakan sumber hidup yang membawa peningkatan

pelanggan, keunggulan bersaing, dan keuntungan jangka panjang. Sehingga dari sini perusahaan dituntut untuk dapat membuat pelanggan merasa puas dengan memberikan pelayanan dan citra yang baik,

mengingat perusahaan harus mampu untuk mempertahankan posisinya di tengah persaingan yang semakin ketat.

2. Rachmad Hidayat, Jurusan Teknik Industri Universitas Trunojoyo Madura melalui penelitiannya dengan Judul Pengaruh Kualitas Layanan, Kualitas Produk dan Nilai Nasabah Terhadap Kepuasan dan Loyalitas Nasabah Bank Mandiri

Kepuasan nasabah ditentukan oleh kualitas produk dan layanan yang

dikehendaki nasabah sehingga jaminan kualitas menjadi prioritas utama bagi bank. Untuk kepuasan nasabah terhadap layanan, ada dua hal pokok yang saling berkaitan erat yaitu harapan nasabah terhadap kualitas layanan

(percievedquality). Nasabah selalu menilai suatu layanan yang diterima dibandingkan dengan apa yang diharapkan atau diinginkan. Kepuasan

nasabah harus disertai dengan loyalitas pelanggan. Kepuasan nasabah menyangkut apa yang diungkapkan oleh nasabah tentang peresepsi dan

harapannya terhadap layanan perbankan yang diperoleh dari bank. Sedangkan loyalitas berkaitan dengan apa yang dilakukan nasabah setelah berinteraksi dalam suatu proses layanan perbankan. Nasabah membeli jasa

perbankan untuk menyelesaikan masalah dan nasabah memberikan nilai dalam proporsi terhadap kemampuan layanan untuk melakukan hal

tersebut. Nilai yang diberikan nasabah berhubungan dengan benefit atau keuntungan yang akan diterimanya. Kualitas produk perbankan didapatkan dengan cara menemukan keseluruhan harapan nasabah, meningkatkan

nilai produk atau pelayanan dalam rangka memenuhi harapan nasabah tersebut. Nilai bagi nasabah bisa juga dilihat sebagai cerminan dari

kualitas, manfaat dan pengorbanan yang diberikan untuk mendapatkan sebuah produk atau layanan. Sebuah produk atau layanan perbankan dikatakan mempunyai nilai yang tinggi di mata nasabah apabila mampu

memberikan kualitas, manfaat dan pengorbanan yang seminimal mungkin. 3. Novel Fatrio, Program Studi Magister Manajemen Program Pasca Sarjana

Produk simpanan dan pinjaman di Bank Bukopin Kantor Cabang Tegal mempunyai kualitas yang lebih baik dibanding produk bank lain baik dari

segi feature, karakteristik, layanan, nilai produk lain dan lain sebagainya dibanding produk pesaing. Manajemen Bank Bukopin Kantor Cabang

Tegal disarankan agar tetap mempertahatikan dan mengoptimalkan kualitas produk yang baik kepada nasabah agar tetap mempunyai nilai jual dan image yang tinggi dimata konsumen. Disisi lain langkah inovatif

produk agar tetap selalu dikembangkan mengikuti keuinginan dan kebutuhan nasabah, sehingga produk benar-benar tetap menjadi produk

unggulan. Memiliki pelanggan yang puas tidaklah cukup, pelanggan haruslah sangat puas karena kepuasan pelanggan mengarah pada loyalitas. Untuk bertahan hidup di industri perbankan yang kompetitif, bank harus

mengembangkan strategi baru untuk memuaskan pelanggan mereka. Membangun loyalitas pelanggan bukan merupakan pilihan dalam bisnis,

ini satu-satunya cara membangun keunggulan kompetitif yang berkelanjutan.

4. Anak Agung Ayunda Putri dan I Ketut Nurcahya, Fakultas Ekonomi Universitas Udayana (UNDUD), Bali, Indonesia melalui jurnal penelitiannya dengan Judul Pengaruh Kualitas Pelayanan Dan Produk Kredit Multiguna Terhadap Kepuasan Nasabah Kredit Pada PT. Bank Pembangunan Daerah Bali Cabang Utama Denpasar

Tiap bank kualitas pelayanan dan kualitas prduk yang sangat diutamakan.

dapat ditawarkan kepada para pelanggan dalam memenuhi keinginan atau pun kebutuhan para pelanggan. Dimensi kualitas produk terdiri dari

performance, feature, service ability, conformance, image. Dengan

menghasilkan produk yang berkualitas baik, perusahaan tentu akan

memperoleh kepercayaan dan citra baik pula dari para pelanggan. Keadaan ini memberikan manfaat bagi perusahaan yaitu dapat menciptakan kepuasan pelanggan. Kepuasan pelanggan merupakan hal terpenting untuk

diperhatikan oleh semua bank dan pengusaha karena kepuasan berkaitan dengan nilai keberhasilan produk dan pelayanan. Prioritas utama bank

merupakan kualitas produk dan layanan yang dinginkan nasabah, menjadi perioritas utama bagi bank yang dapat menimbulkan kepuasan nasabah. 5. Gusti Ayu Putu Ratih Kusuma Dewi, Program Magister Manajemen

Pasca Sarjana Universitas Udayana (UNDUD) Denpasar Bali, dengan Judul Pengaruh Kualitas Pelayanan Terhadap Kepuasan Dan Loyalitas Nasabah PT BPK Hoki Di Kabupaten Tabanan

Saat ini masyarakat memiliki pengetahuan yang semakin baik mengenai pelayanan dan kepuasan sehingga apabila masyarakat merasakan

ketidakpuasan terhadap pelayanan yang diterima maka pelanggan tidak segan untuk mengadukan kekecewaannya pada perusahaan yang

bersangkutan. Pelanggan yang puas akan memberitahu tiga sampai lima orang mengenai produk atau layanan yang mereka terima tetapi di sisi lain pelanggan yang tidak puas akan mengatakan ke10 hingga 12 orang. Maka

menciptakan kepuasan bagi nasabah. Dengan terciptanya kepuasan yang sesuai dengan keinginan pelanggan, hal tersebut secara langsung maupun

tidak langsung dapat membentuk nasabah yang memiliki tingkat loyalitas yang tinggi. Memiliki nasabah yang loyal adalah harapan dari setiap bank

karena akan membawa banyak keuntungan bagi perusahaan. Hubungan yang selarasantara kualitas pelayanan, kepuasan pelanggan,dan loyalitas dapat membantu membidik target pasar dengan keterbatasan sumberdaya

pemasaran yang dimiliki. Maka dari itu, untuk dapat memberikan kepuasan kepada nasabah, PT. BPR Hoki harus melakukan peningkatan

kualitas pelayanan. Bahwa perusahaan jasa harus berupaya untuk mempertahankan kualitas pelayanan yang unggul melebihi pesaing mereka untuk memperoleh dan mempertahan kepuasan pelanggan.

Berdasarkan beberapa penelitian yang dilakukan oleh peneliti sebelumnya di atas, belum terdapat penelitian yang secara komperhensif menguji pengaruh

kualitas pelayanan dan penetapan harga terhadap kepuasan pelanggan serta dampaknya pada loyalitas pelanggan (Penelitian Pada BNI Card Center LNC Jakarta).

Sekaligus mempertegas originalitas dari penelitian tesis ini, karena model yang diajukan memiliki keunikan dan kekhasan tersendiri yang belum diteliti

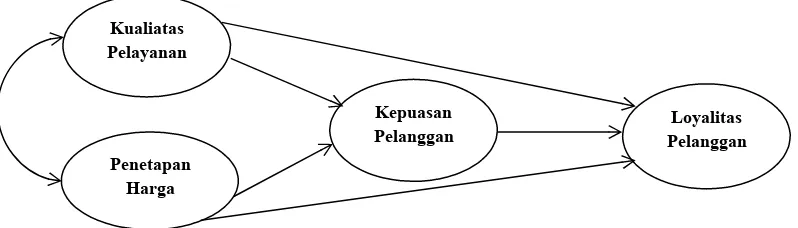

Gambar 2.2 : Model Penelitian

2.7 Kerangka Pemikiran

Kualitas pelayanan bagi bank sebagai perusahaan jasa merupakan hal yang sangat penting, pelayanan yang berkualitas dapat diwujudkan melalui pemenuhan

kebutuhan dan keinginan pelanggan serta ketepatan penyampaiannya untuk mengimbangi harapan pelanggan. Sikap atau cara karyawan dalam melayani pelanggan secara memuaskan berperan besar dalam menciptakan keunggulan

layanan (service exellence). Kualitas pelayanan yang unggul bisa diwujudkan melalui pemenuhan kebutuhan dan keinginan pelanggan serta ketepatan

penyampaiannya untuk mengimbangi harapan pelanggan.

Peningkatan kualitas pelayanan yang diberikan oleh perusahaan sesuai dengan yang diharapkan oleh pelanggan, secara signifikan akan memberikan

keuntungan bagi perusahaan. Lima dimensi kualitas pelayanan yang dibentuk terdiri dari Bukti fisik (tangibles), berkenan dengan daya tarik, fasilitas fisik,

perlangkapan dan material yang digunakan perusahaan serta penampilan karyawan.

Kualiatas Pelayanan

Kepuasan

Pelanggan PelangganLoyalitas Penetapan

Dalam penerapannya, Penetapan Harga membutuhkan pertimbangan yang cermat di dalam memutuskan berapa harga yang akan ditetapkan oleh perusahaan.

Pada prinsipnya terdapat isu-isu sentral dalam harga yang sering dihadapi perusahaan, diantaranya: Penetapan Harga yang pantas ditetapkan, cara

penagihan, tempat pembayaran, jangka waktu pembayaran, dasar penentuan penetapan harga, dan cara bagaimana mengkomunikasikan penyesuaian harga dengan produk yang akan dikonsumsinya

Dengan demikian konsep penetapan harga yang akan digunakan perusahaan sebagai landasan untuk mendapatkan kepastian dalam menentukan

penetapan harga yang mendukung perusahaan untuk mencapai tujuan penetapan harga yaitu berorientasi kepada permintaan. Dengan memahami bagaimana pelanggan mau menerima dan memahami suatu produk atau jasa, merupakan

pioritas pemasaran yang penting karena berpengaruh langsung terhadap laba perusahaan.

Saat ini kepuasan nasabah menjadi fokus perhatian oleh hampir semua pihak, baik pemerintah, pelaku bisnis, konsumen dan sebagainya. Hal ini disebabkan semakin baiknya pemahaman mereka atas konsep kepuasan nasabah

sebagai strategi untuk memenangkan persaingan di dunia bisnis. Kepuasan nasabah merupakan hal yang penting bagi penyelenggara jasa, karena nasabah

Pelanggan mengalami berbagai tingkat kepuasan dan ketidakpuasan setelah mengalami atau merasakan masing-masing jasa sesuai dengan sejauh

mana harapan mereka tepenuhi atau telampaui. Kepuasan timbul dari apa yang dirasakan oleh pelanggan pada suatu kinerja produk sesuai dengan yang

diharapkannya atau melebihi harapannya. Sedangkan apabila kinerja produk berada dibawah harapan pelanggan, maka akan timbul ketidakpuasan. Emotional pelanggan terhadap ketidakpuasan akan mengarah kepada sikap dari keseluruhan

tentang kualitas pelayanan yang akhirnya akan mempengaruhi keputusan pembelian.

Pengetahuan perusahaan akan pelanggan dan keinginannya, para pesaing, dan kemampuan relatif dibanding para pesaing sangat penting untuk penciptaan loyalitas pelanggan. Hal ini mengingat bahwa pada dasarnya retensi pelanggan

muncul sebagai akibat langsung dari loyalitas pelanggan yang merupakan aset tak ternilai dari perusahaan, karena karakteristik dari konsumen yang loyal adalah

melakukan pembelian secara ulang secara teratur, membeli di luar lini produk/jasa, mengajak orang lain, seta menunjukkan kekebalan dari tarikan persaingan.

Selanjutnya keuntungan-keuntungan yang akan diperoleh perusahaan apabila memilki konsumen yang loyal seperti mengurangi korbanan pemasaran,

dan korbanan transaksi, seperti korbanan negosiasi kontrak, pemrosesan pesanan, mengurangi korbanan turn over konsumen, meningkatkan penjualan silang, yang akan memperbesar pangsa pasar perusahaan, word of mouth yang lebih positif

serta mengurangi korbanan kegagalan. Hal-hal mengenai loyalitas dan retensi pelanggan menjadi sangat penting mengingat akan lebih menguntungkan bagi

pihak perusahaan mempertahankan pelanggan yang ada daripada mencari pelanggan baru. Karena itu pelanggan yang loyal harus diperlakukan sebagai aset

perusahaan dan dijaga hubungannya sehingga akan meningkatkan loyalitas mereka.

Gambar 2.3 Paradigma Penelitian

Berdasarkan pemaparan tersebut diatas penulis berpandangan bahwa kunci untuk menghasilkan loyalitas pelanggan yang tinggi adalah dengan memberikan

dibandingkan korbanan yang dikeluarkan maka akan semakin besar pula harga yang dirasakan oleh pelanggan terhadap produk/jasa yang ditawarkan.Penciptaan

kepuas an dan loyalitas pelanggan dapat dihasilkan melalui kualitas pelayanan dan harga yang ditawarkan kepada pelanggan.

Model hubungan antar variabel yang telah dibahas maka secara keseluruhan dapat disusun paradigma penelitian seperti pada gambar 2.3 tersebut di atas.

2.8 Hipotesis

Berdasarkan uraian kerangka pemikiran dan mengacu pada model

penelitian di atas, maka dapat terungkap hipotesis penelitian sebagai berikut : 1. Ada pengaruh yang signifikan antara Kualitas Pelayanan terhadap

Kepuasan Pelanggan BNI Card Center LNC Jakarta baik secara parsial

maupun simultan

2. Ada pengaruh yang signifikan antara Penetapan Harga terhadap Kepuasan

Pelanggan BNI Card Center LNC Jakarta baik secara parsial maupun simultan

3. Pengaruh Kualitas Pelayanan terhadap Loyalitas Pelanggan BNI Card

Center LNC Jakarta baik secara parsial maupun simultan.

4. Pengaruh Penetapan Harga terhadap Loyalitas Pelanggan BNI Card Center

LNC Jakarta baik secara parsial maupun simultan.

6. Pengaruh Kualitas Pelayanan dan Penetapan Harga terhadap Kepuasan Pelanggan BNI Card Center LNC Jakarta baik secara parsial maupun

simultan

7. Pengaruh Kualitas Pelayanan dan Penetapan Harga terhadap Loyalitas

BAB III

METODE PENELITIAN

3.1 Metode Yang Digunakan

Penelitian ini menggunakan pendekatan ilmu ekonomi dari ilmu manajemen, fokus di bidang manajemen pemasaran, khususnya yang berkaitan dengan Kualitas Pelayanan, Penetapan Harga, Kepuasan Pelanggan, Loyalitas

Pelanggan (Penelitian Pada BNI Card Center LNC Jakarta). Karakteristik yang akan diuji didalam penelitian ini adalah daya tarik Kualitas Pelayanan, Penetapan

Harga, diduga berpengaruh secara signifikan terhadap Kepuasan Pelanggan, dan dampaknya terhadap Loyalitas Pelanggan.

Penelitian ini dilakukan dengan melakukan survei kepada sejumlah

nasabah BNI Card Center. Dilihat dari tujuannya, penelitian ini bersifat deskriptif dan verifikatif, dimana penelitian deskriptif adalah penelitian yang bertujuan

untuk memperoleh gambaran atau deskripsi tentang Kualitas Pelayanan, Penetapan Harga, Kepuasan Pelanggan dan Loyalitas Pelanggan (Zinkmund : 2000). Sedangkan penelitian verifikatif adalah untuk mengetahui hubungan antar

variabel melalui suatu pengujian hipotesis berdasarkan data di lapangan (Nana Sujana, 2004:10). Mengingat jenis penelitian terdiri dari deskriptif dan verifikatif dilaksanakan melalui pengumpulan data di lapangan yaitu descriptive survey dan

explanatory survey.

Penyelidikan dalam penelitian ini adalah tipe kualitas. Unit analisis dalam

di wilayah DKI Jakarta. Pengamatan menggunakan cakupan waktu (time horizon) bersifat cross section/one shoot, yaitu data yang diperoleh adalah hasil penelitian

yang dilakukan pada suatu waktu tertentu.

Tujuan penelitian ini adalah untuk mengukur tingkat pengaruh dari

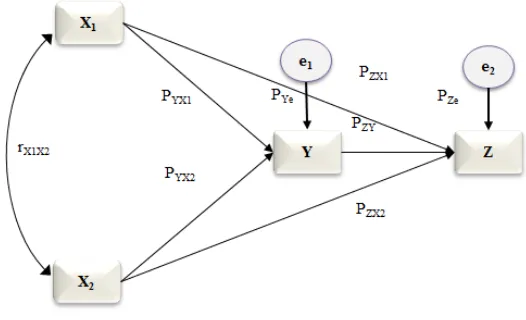

variabel independen (Kualitas Pelayanan, Penetapan Harga) terhadap variabel dependen (Kepuasan Pelanggan), sedangkan dalam pemodelan ini melibatkan variabel intervening yaitu (Loyalitas Pelanggan). Dalam thesis ini penulis

menggunakan metode Analisis Jalur.

3.2 Operasionalisasi Variabel

Sugiyono (2009: 59) variabel penelitian adalah suatu atribut atau sifat dari orang maupun objek yang mempunyai variasi tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan ditarik kesimpulannya. Pada penelitian ini penulis menetapkan empat variabel yang diamati, yaitu variabel kualitas pelayanan,

penetapan harga sebagai variabel bebas, kepuasan pelanggan sebagai variabel interving dan loyalitas pelanggan sebagai variabel terikat.

Keempat variabel tersebut diukur dengan menggunakan intrumen skala

ordinal. Variabel tersebut kemudian dikembangakan menjadi dimensi, dari dimensi-dimensi tersebut dikembangkan menjadi indikator-indikator, dan