BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pasar Modal

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas (Tandelilin 2001:13). Pasar modal merupakan lembaga keuangan yang diciptakan oleh sejumlah lembaga dan pengaturan yang mengijinkan pemasok dan peminjam dana untuk melakukan transaksi (Sadalia 2010:27). Pada dasarnya, pasar modal (capital market) merupakan pasar untuk berbagai instrument keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri (Darmadji dan Fakhruddin 2001:1).

beroperasi dengan skala yang lebih besar dan pada gilirannya akan meningkatkan pendapatan perusahaan dan kemakmuran masyarakat luas (Darmadji dan Fakhruddin 2001:2).

Di pasar modal para pemodal bertemu untuk menjual atau membeli surat-surat berharga atau efek seperti saham (stock), saham preferen (preferred stock), obligasi (bond), obligasi konversi (convertible bond), right (right), dan waran (warrant)

(Darmadji dan Fakhruddin 2001:5).

Secara umum pelaku-pelaku yang berkaitan langsung dengan keberadaan pasar modal terdiri dari beberapa pihak. Menurut Gumanti (2011:70) beberapa pelaku pasa modal yaitu perusahaan efek, penjamin emisi, perantara pedagang efek, manajer investasi, biro administrasi efek, bank kustodian, wali amanat, pemeringkat efek, akuntan, konsultan hukum, penilai, dan notaries.

2.1.2 Saham

Saham (stock) merupakan salah satu instrumen keuangan yang diperjualbelikan yang paling dikenal. Menurut Fahmi (2012:85) saham adalah tanda bukti penyertaan kepemilikan modal atau dana pada perusahaan, kertas yang tercantum dengan jelas nilai nominal, nama perusahaan, disertai dengan hak dan kewajiban yang dijelaskan kepada setiap pemiliknya, serta persediaan yang siap untuk dijual. Pemilik suatu saham tentu mempunyai hak dalam kepemilikan perusahaan sebesar persentase kepemilikan saham yang dimilikinya.

2003:19). Pemilik saham biasa akan mendapat keuntungan apabila harga sahamnya mengalami kenaikan dan mendapatkan kerugian apabila harga sahamnya mengalami penurunan apabila pemilik saham tersebut memperdagangkan saham yang dimilikinya. Saham preferen merupakan saham yang mempunyai likuiditas yang lebih tinggi dari saham biasa (Putra 2003:20).Saham preferen adalah saham yang mempunyai kombinasi karakteristik gabungan dari obligasi maupun saham biasa, karena saham preferen memberikan pendapatan yang tetap seperti halnya obligasi, dan juga mendapatkan hak kepemilikan seperti saham biasa (Tandelilin 2001:18). Pemilik saham biasa akan menerima deviden apabila perusahaan mengalami keuntungan dan tidak mendapatkan deviden apabila perusahaan mengalami kerugian sedangkan pemilik saham preferen akan tetap mendapatkan deviden walaupun perusahaan mengalami kerugian. Perusahaan yang mengalami kerugian akan mengakumulasikan deviden pada pemilik saham preferen pada periode berikutnya.

dividen, sebab perusahaan tentu memerlukan dana untuk keperluan investasi demi perbaikan kinerja dan peningkatan skala usaha di masa mendatang (Gumanti 2011:32). Pemberian dividen terhadap saham umum tidak harus dilakukan walaupun perusahaan mencatatkan keuntungan dalam laporan keuangannya.Hal ini berkaitan dengan kebijakan perusahaan.Tetapi biasanya bila perusahaan mencatatkan keuntungan, ada sebagian dari keuntungan tersebut yang dibayarkan dalam bentuk dividen (Gumanti 2011:33).

2.1.3 Pasar Modal yang Efisien

West (dalam Husnan, 1994:245) membedakan internal dan external efficiency.External efficiency menunjukkan bahwa pasar berada dalam keadaan keseimbangan sehingga keputusan perdagangan saham berdasarkan atas informasi yang tersedia di pasar tidak bisa memberikan tingkat keuntungan di atas tingkat keuntungan keseimbangan, sebaliknya internal efficiency menunjukkan bahwa pasar modal tersebut bukan hanya memberikan harga yang “benar”, tetapi juga memberikan berbagai jasa yang diperlukan oleh para pembeli dan penjual dengan biaya serendah mungkin.

External efficiency menyatakan kondisi seberapa jauh pasar modal bersifat efisien secara informasional (informationally efficient).Semakin cepat informasi baru tercermin pada harga sekuritas, semakin efisien pasar modal tersebut sehingga para pelaku pasar akan sangat sulit untuk mendapatkan return diatas

2.1.3.1 Syarat-syarat Untuk Pasaran Menjadi Efisien

Menurut Rodoni dan Yong (2002:60) ada beberapa syarat untuk sebuah pasaran saham menjadi efisien, yaitu:

1. Harga saham harus bebas untuk turun atau naik. Hal ini berarti tidak ada seorangpun yang dapat mempengaruhi pergerakan harga saham.

2. Tidak ada monopoli dalam pasaran. Ini berarti para investor bebas untuk masuk atau keluar dari pasaran.

3. Harus ada syarat yang menghendaki perusahaan menyingkapkan informasi tentang dirinya. Peraturan harus diadakan supaya setiap perusahaan menyingkapkan informasi masing-masing kepada orang banyak.

4. Biaya untuk mendapatkan informasi adalah pada tahap minimum dan informasi itu harus diterima oleh investor pada waktu yang sama.

5. Informasi tersebut adalah dalam bentuk random dan tidak bergantung antara satu sama lain.

6. Investor-investor bertindak cepat dan tepat terhadap informasi baru.

2.1.3.2 Ciri-ciri Pasaran yang Efisien

Menurut Rodoni dan Yong (2002:61) ciri-ciri sebuah pasaran saham yang efisien adalah:

1. Harga-harga saham seharusnya menanggapi secara sekaligus dan tepat terhadap informasi baru yang berkenaan.

ini tidak ada kaitan dengan perubahan harga yang berlaku semalam atau hari-hari sebelumnya.

3. Adalah tidak mungkin untuk membedakan antara investasi yang menguntungkan dengan investasi yang tidak menguntungkan untuk masa depan berdasarkan manapun ciri investasi waktu yang lalu ataupun saat ini. Ini bermaksud bahwa tidak mungkin dapat dibentuk satu peraturan perdagangan yang menggunakan informasi pada waktu t untuk tujuan mendapat keuntungan lebih daripada biasa pada waktu t +1.

4. Jika dipisahkan para investor kepada dua kelompok, yaitu investor yang berpengetahuan dengan yang tidak berpengetahuan, akan didapatkan tidak ada perbedaan yang nyata dari segi prestasi investasi antara dua kelompok ini. Disamping itu, perbedaan prestasi antara investor secara individu dalam setiap kelompok juga seharusnya tidak ketara. Misalnya, perbedaan dalam kemampuan mencari informasi yang belum diserap oleh harga saham dalam kelompok yang sama adalah tidak berarti.

2.1.3.3 Bentuk Efisiensi Pasar

Masing-masing bentuk efisiensi pasar terkait erat dengan sejauh mana penyerapan informasi.Semakin cepat pasar bereaksi terhadap informasi yang ada, semakin cepat potensi pasar tersebut untuk mencapai kondisi efisien (Gumanti 2001:329). Tiga bentuk efisiensi pasar tersebut adalah:

1. Efisiensi Pasar Bentuk Lemah (Weak-Form Efficiency)

lampau.Suatu pasar dideskripsikan sebagai efisien bentuk lemah (weak form efficient) bila tidak mungkin membuat keuntungan abnormal (kecuali secara kebetulan) dengan menggunakan harga-harga yang terjadi dimasa lalu untuk memformulasikan keputusan membeli dan menjual (Sharpe, et al. 2005:87).Penelitian tentang random walk menunjukkan bahwa sebagian besar pasar modal paling tidak efisien dalan bentuk ini (Husnan 1994:251).

2. Efisiensi Pasar Bentuk Setengah Kuat (Semistrong-From Efficient)

Efisiensi pasar bentuk setengah kuat adalah bentuk efisiensi pasar yang lebih komprehensif dimana harga-harga bukan hanya mencerminkan harga di waktu yang lampau, tetapi mencerminkan semua informasi yang dipublikasikan seperti stock split, penerbitan saham baru, pengumuman laba dan deviden, perkiraan tentang laba perusahaan, perubahan praktek-praktek akuntansi, dan merger. Suatu pasar dideskripsikan sebagai efisien bentuk semi kuat (semistrong-form efficient) bila tidak mungkin untuk membuat keuntungan abnormal (kecuali secara kebetulan) dengan menggunakan informasi yang tersedia untuk publik untuk memformulasikan keputusan membeli dan menjual (Sharpe, et al. 2005:87). Pada pasar yang efisien dalam bentuk setengah kuat ini, investor tidak dapat berharap mendapatkan abnormal return jika strategi perdagangan yang dilakukan hanya didasari oleh informasi yang telah dipublikasikan, sebaliknya jika pasar tidak efisien, maka akan ada lag dalam proses penyesuaian harga terhadap informasi baru, dan ini dapat digunakan investor untuk mendapatkan return abnormal (Tandelilin 2001:115).

Efisiensi pasar bentuk kuat adalah dimana harga tidak hanya mencerminkan semua informasi yang dipublikasikan, tetapi juga informasi yang bisa diperoleh dari analisa fundamental tentang perusahaan dan perekonomian. Suatu pasar dideskripsikan sebagai efisien bentuk kuat (strong-form efficient) bila tidak mungkin membuat keuntungan abnormal (kecuali secara kebetulan) dengan menggunakan informasi apa saja untuk membuat keputusan membeli dan menjual (Sharpe, et al. 2005:87). Dalam hal ini semua informasi baik yang terpublikasi atau tidak dipublikasikan sudah tercermin dalam harga sekuritas saat ini (Tandelilin 2001:115)

2.1.4Stock Split

2.1.4.1 Pengertian Stock Split

Tujuan dilakukan stock split adalah untuk menjaga harga pasar saham agar tidak terlalu tinggi sehingga sahamnya lebih memasyarakat dan lebih banyak diperdagangkan (Halim 2005:97). Hal ini akan sangat efektif bila dilakukan terhadap saham-saham yang harganya sudah cukup tinggi (Darmadji dan Fakhruddin 2001:131). Keputusan untuk melakukan kebijakan stock split dibahas dalam Rapat Umum Pemegang Saham (RUPS).

Stock split tidak akan mengakibatkan perubahan jumlah modal dan tidak mempengaruhi aliran kas perusahaan sebab keputusan stock split jika dilihat dari segi total keseluruhan dana yang dimiliki tidak akan mengalami perubahan hanya nilainya saja yang dibuat lebih kecil (Fahmi 2012:134). Satu hal yang harus diketahui oleh pemegang saham adalah menukarkan sahamnya dengan saham baru yang memiliki nilai nominal yang lebih rendah karena jika batas waktu penukaran yang ditetapkan terlampaui, maka saham dengan nilai nominal lama tidak bisa diperdagangkan di bursa (Halim 2005:97).

2.1.4.2 Jenis-jenis Stock Split

Pada dasarnya terdapat dua jenis stock split yang dapat dilakukan yaitu: 1. Split-Up atau Forward Split

Split up merupakan penurunan nilai nominal per lembar saham sehingga mengakibatkan bertambahnya jumlah saham yang beredar.

2. Split Down atau Reverse Split

2.1.4.3 Tujuan Dilakukannya Stock Split

Secara umum tujuan dilakukannya stock split adalah untuk menurunkan harga saham yang dinilai sudah sangat tinggi oleh perusahaan dimana kemampuan para investor untuk melakukan pembelian menjadi sangat rendah. Stock split juga dilakukan untuk mendorong para investor add lot bergerak ke posisi investor

round lot. Add lot adalah posisi dimana para investor membeli saham dibawah 500 lembar (1 lot) dan round lot adalah posisi dimana para investor membeli saham minimal 500 lembar (1 lot). Stock splitakan mendorong para investor kecil untuk berinvestasi sehinga jumlah pemegang saham akan semakin meningkat dan hal ini akan meningkatkan tingkat likuiditas.

Menurut Fahmi (2012:134) kebijakan melaksanakan penerbitan stock split

dilandasi oleh berbagai bentuk tujuan. Secara umum ada beberapa tujuan suatu perusahaan melakukan stock split, yaitu:

1. Untuk menghindari harga saham yang terlalu tinggi sehingga memberatkan publik untuk membeli/memiliki saham tersebut.

2. Mempertahankan tingkat likuiditas saham.

3. Menarik investor yang berpotensi lebih banyak guna memiliki saham tersebut. 4. Menarik minat investor kecil untuk memiliki saham tersebut karena jika

terlalu mahal maka kepemilikan dana dari investor kecil tidak akan terjangkau. 5. Menambah jumlah saham yang beredar.

7. Menerapkan diversifikasi investasi.

2.1.4.4 Teori-teori Tentang Stock Split

Menurut Mason dan Roger, dalam Mila (2010) pada dasarnya ada dua teori mengenai stock split yaitu:

1. Signalling Theory

Beberapa teori mengungkapkan bahwa hanya perusahaan yang memiliki kinerja yang baik saja lah yang mampu melakukan stock split. Hal ini didukung karena adanya biaya yang cukup tinggi dalam melakukan kebijakan

stock split. Signalling theory menekankan bahwa informasi sangatlah penting. Teori ini mengemukakan bahwa stock split memberikan informasi kepada para investor tentang prospek peningkatan return yang substansial di masa depan. Dalam hal ini para manajer akan meyakinkan publik akan prospek yang baik di masa depan pada perusahaan tersebut sehingga publik akan memutuskan untuk menanamkan modalnya. Dengan demikian, perusahaan akan mendapatkan modal kerja dalam melaksanakan aktivitas perusahaannya.

2. Trading Range Theory

2.1.5 Harga Saham

Harga saham merupakan harga yang terjadi di pasar bursa pada periode tertentu yang ditentukan para pelaku pasar dan oleh permintaan dan penawaran saham.Semakin tinggi harga saham suatu perusahaan, maka semakin tinggi pula nilai perusahaan tersebut.Sebaliknya, semakin rendah harga saham suatu perusahaan, maka semakin rendah pula nilai perusahaan tersebut.Harga penutupan biasanya digunakan sebagai harga pasar.Harga penutupan(closing price)menunjukkan harga penutupan suatu saham.Closing Price suatu saham dalam satu hari perdagangan ditentukan pada akhir sesi II yaitu pukul 16.00 (Darmadji dan Fakhruddin 2001:88)

2.1.6Abnormal Return

Tujuan investor dalam berinvestasi adalah mendapatkan sejumlah keuntungan dimasa yang akan datang. Seorang investor membeli sejumlah saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah deviden di masa yang akan datang, sebagai imbalan atas waktu dan risiko yang terkait dengan investasi tersebut (Tandelilin, 2001:3).

Abnormal returnadalah kelebihan dariactual return atas expected return

(Gumanti 2011:57). Actual return adalah keuntungan (return) yang sesungguhnya terjadi dan expected return adalah keuntungan (return) yang diharapkan akan diterima oleh para investor. Return yang diharapkan oleh para investor tidak selamanya sama dengan return yang sesungguhnya diterima dan sangat mungkin berlainan dengan apa yang diharapkan. Apabila dikatakan abnormal return

(actual return) lebih besar dari return yang diharapkan (expected return),

sebaliknya apabila dikatakan abnormal return bersifat negatif, maka dapat disimpulkan bahwa return yang sesungguhnya terjadi dan diterima (actual return)

lebih kecil dari return yang diharapkan (expected return). Pasar dikatakan efisien apabila pelaku pasar tidak dapat mendapatkan abnormal return karena seluruh seluruh investor mendapatkan informasi pasar.Return investasi hanya bisa diperkirakan melalui pengestimasian (Tandelilin, 2001:51).

Menurut Brown dan Warner, dalam Sakti (2013) ada tiga model menghitung expexted return,yaitu :

1. Mean Adjusted Model

Model ini menganggap return ekspektasi bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya selama periode estimasi. Model ini menggunakan rumus :

E(Rit) = ∑Rit

t

Keterangan :

E(Rit) = return ekspektasi sekuritas ke-i pada periode t Rit = actual return sekuritas ke-i pada periode t T = periode estimasi

2. Market Model

�(���) =��+����� +���

Keterangan :

E(���) = return ekspektasi sekuritas ke-i pada periode t αi= intercept, independen terhadap Rmt

βi = slope, risiko sistematis, dependen terhadap Rmt Rmt = return pasar

εit = kesalahan residu sekuritas i pada periode estimasi ke t Return pasar dapat dihitung dengan menggunakan rumus :

Rmt =(IHSGt−IHSGt−1) IHSGt−1

Keterangan :

Rmt = return pasar

IHSGt = Indeks Harga Saham Gabungan periode t IHSGt−1 = Indek Harga Saham Gabungan periode t−1 3. Market Adjusted Model

Model ini menganggap bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah indeks pasar pada saat tersebut. Dalam model ini, penggunaan periode estimasi untuk membentuk model estimasi tidak diperlukan karena return sekuritas yang diestimasi adalah sama dengan return pasar. Rumus yang digunakan pada model ini adalah:

ARit = Rit −Rmt

Keterangan:

ARit = abnormal return saham i pada hari ke t Rit = actual return saham i pada hari ke t Rmt= return pasar

Return pasar dapat dihitung dengan menggunakan rumus :

Rmt =

Keterangan :

Rmt = return pasar

IHSGt = Indeks Harga Saham Gabungan periode t IHSGt−1 = Indek Harga Saham Gabungan periode t−1

2.1.7Volume Perdagangan Saham

Volume perdagangan saham merupakan salah satu indikator yang digunakan untuk melihat reaksi pasar terhadap suatu peristiwa.Apabila volume perdagangan saham sangat tinggi, maka dapat dikatakan bahwa saham perusahaan tersebut sangat diminati oleh pasar dan sebaliknya, apabila volume perdagangan saham sangar rendah, maka dapat dikatakan bahwa saham perusahaan tersebut kurang diminati oleh pasar.Trading Volume Activity (TVA) merupakan instrumen yang dapat digunakan untuk melihat perubahan volume perdagangan.Trading Volume Activity (TVA) merupakan rasio jumlah lembar saham yang diperdagangkan pada waktu tertentu dengan jumlah lembar saham yang beredar pada periode tertentu.

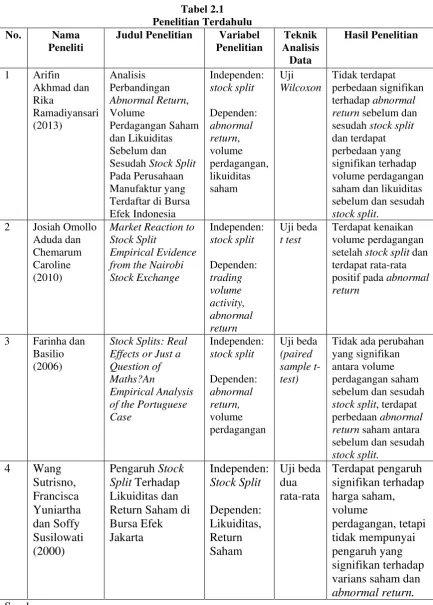

2.2Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu No. Nama

Peneliti

Judul Penelitian Variabel Penelitian return sebelum dan sesudah stock split positif pada abnormal return

2.3 Kerangka Pemikiran

Perusahaan terus berusaha meningkatkan nilai perusahaannya karena itu adalah salah satu tujuan dilakukannya aktivitas perusahaan.Peningkatan harga saham merupakan salah satu faktor yang mencerminkan nilai perusahaan yang baik.Harga saham yang tinggi memang dapat meningkatkan nilai perusahaan namun perusahaan juga harus memperhatikan daya beli para investor.Stock split

merupakan salah satu cara yang dilakukan perusahaan untuk menjaga harga sahamnya.

Stock split dianggap sebagai ‘kosmetik’ perusahaan dalam meningkatkan likuiditas saham karena stock split itu sendiri tidak memberikan tambahan modal yang diterima oleh perusahaan. Stock split dilakukan karena perusahaan menilai harga sahamnya sudah terlalu tinggi sehingga kemampuan investor untuk melakukan transaksi semakin menurun.

Para manajer meyakinkan para investor bahwa pengumuman stock split

akan membawa pengaruh yang positif dan prospek yang baik di masa yang akan datang karena hanya perusahaan yang mapanlah yang mampu melakukan stock split. Harga saham yang bergerak lebih murah akan meningkatkan transaksi sehingga harga saham perlahan-lahan cenderung mengalami kenaikan.

Harga saham yang terus mengalami kenaikan akan menyebabkan adanya perubahan pada return dan dapat memberikan peluang bagi para investor untuk mendapatkan abnormal return. Abnormal return dihitung dengan selisih antara

return yang sesungguhya terjadi (actual return) dengan return yang diharapkan

Abnormal return yang positif ditandai dengan return yang sesungguhnya terjadi (actual return) lebih tinggi dari return yang diharapkan (expected return).

Sebaliknya, abnormal return yang negatif ditandai dengan return yang sesungguhnya terjadi (actual return) lebih rendah dari return yang diharapkan (expected return).Harga saham yang terlalu tinggi mengakibatkan penurunan daya beli para investor. Apabila harga saham terlalu tinggi, para investor akan enggan untuk membeli saham tersebut sehingga volume perdagangan saham tersebut pun kurang baik. Sebaliknya apabila harga saham rendah, para investor akan tertarik untuk melakukan transaksi sehingga volume perdagangan saham tersebut bisa dikatakan aktif.

Stock splitakan menyebabkan harga saham menjadi murah yang akhirnya menimbulkan ransangan kepada para investor untuk melakukan transaksi perdagangan. Stock splitakan mendorong para investor kecil untuk berinvestasi sehinga jumlah pemegang saham akan semakin meningkat dan tingkat likuiditas pun semakin tinggi.

Dengan dilakukannya stock split, tingkat perdagangan diharapkan menjadi lebih tinggi. Stock split juga dilakukan untuk mendorong para investor add lot

bergerak ke posisi investor round lot.Add lot adalah posisi dimana para investor membeli saham dibawah 500 lembar (1 lot) dan round lot adalah posisi dimana para investor membeli saham minimal 500 lembar (1 lot).Fenomena stock split

peristiwa. Peneliti menetapkan periode pengamatan selama 5 hari sebelum dan 5 hari sesudah stock splitdan dihitung rata-rata dari abnormal return dan volume perdagangannya.Perubahan volume perdagangan nantinya dihitung melalui

trading volume activity (TVA).Abnormal return dan trading volume activity

(TVA) sebelum dan sesudah stock split nantinya akan dihitung menggunakan SPSS dengan metode Paired Sample T-Test untuk melihat hasil dari pengaruh

stock split tersebut.

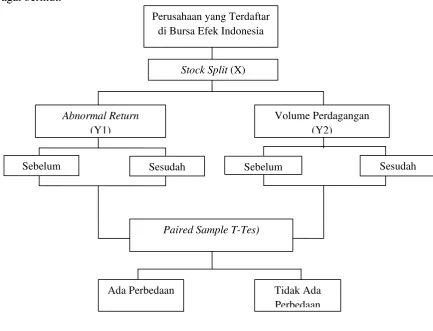

Berdasarkan landasan teori dan tinjauan penelitian terdahulu yang dikemukakan oleh peneliti, maka kerangka konseptual pada penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Perusahaan yang Terdaftar di Bursa Efek Indonesia

Stock Split (X)

Volume Perdagangan (Y2)

Abnormal Return

(Y1)

Sesudah Sebelum

Sebelum Sesudah

Paired Sample T-Tes)

2.4 Hipotesis Penelitian

Berdasarkan landasan teori yang telah dikemukakan, maka hipotesis yang dikemukakan oleh peneliti adalah sebagai berikut:

1. Terdapat perbedaan abnormal returnpada saat sebelum dan sesudah stock split.