9 BAB II

TINJAUAN PUSTAKA

2.1 Pengelolaan Keuangan Daerah

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 105 Tahun 2000, tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah, yang dimaksud dengan keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang, termasuk didalamnya segala bentuk kekayaan daerah tersebut, dalam kerangka Anggaran Pendapatan dan Belanja daerah. Selanjutnya dalam pasal 4 dan 5 disebutkan bahwa pengelolaan keuangan daerah dilakukan secara tertib, taat pada peraturan perundang-undangan yang berlaku, efisien, efektif, transparan dan bertanggung jawab dengan memperhatikan asas keadilan dan kepatutan sehingga Anggaran Pendapatan dan Belanja Daerah merupakan dasar pengelolaan keuangan daerah dalam tahun anggaran tertentu..

Pengelolaan keuangan daerah berarti mengurus dan mengatur keuangan daerah itu sendiri berdasarkan pada prinsip-prinsip menurut Devas, dkk (1989), yaitu sebagai berikut :

1. Tanggung jawab (accountability)

Pemerintah daerah harus mempertanggungjawabkan keuangannya kepada Pemerintah Pusat, DPRD, Kepala Daerah dan masyarakat umum.

2. Mampu memenuhi kewajiban keuangan

10 pendek, jangka panjang maupun pinjaman jangka panjang pada waktu yang telah ditentukan.

3. Kejujuran

Hal-hal yang menyangkut pengelolaan keuangan daerah pada prinsipnya harus diserahkan kepada pegawai yang benar-benar jujur dan dapat dipercaya.

4. Hasil Guna (effectiveness) dan daya guna (efficiency)

Pengelolaan keuangan daerah yang direncanakan dan dilaksanakan dengan biaya yang serendah-rendahnya dan dalam waktu yang sesingkat-singkatnya untuk mencapai tujuan pemerintah daerah.

5. Pengendalian

Aparatur pengelolaan keuangan daerah, DPRD dan petugas pengawasan harus melakukan pengendalian agar semua tujuan tersebut dapat tercapai.

2.2 Anggaran Pendapatan dan Belanja Daerah (APBD)

11 umum dan kesejahteraan masyarakat di daerah. Oleh karena itu, Pemerintah Daerah dan DPRD harus berupaya secara nyata dan terstruktur guna menghasilkan APBD yang mencerminkan kebutuhan riil masyarakat sesuai dengan potensi daerah masing-masing serta dapat memenuhi tuntutan terciptanya anggaran daerah yang berorientasi pada kepentingan masyarakat.

Anggaran Pendapatan dan Belanja Daerah merupakan suatu rencana keuangan tahunan daerah yang ditetapkan berdasarkan peraturan daerah. Dengan demikian, maka APBD berfungsi sebagai wadah untuk menampung berbagai kepentingan publik (public accountability) yang diwujudkan melalui berbagai kegiatan dan program dimana pada saat tertentu manfaatnya benar-benar akan dapat dirasakan oleh masyarakat (Bana dalam Dasril, et al, 2004).

Proses penyusunan APBD diawali dengan : 1. Penentuan perkiraan target penerimaan daerah 2. Penentuan rencana anggaran belanja rutin

3. Penentuan rencana anggaran belanja pembangunan

12

2.3 Struktur APBD

Dengan dikeluarkannya kebijakan otonomi derah, maka akan membawa konsekuensi terhadap berbagai perubahan dalam keuangan daerah, termasuk terhadap struktur APBD. Sebelum UU Otonomi Daerah dikeluarkan, struktur APBD yang berlaku adalah anggaran yang berimbang –dimana jumlah penerimaan atau pendapatan sama dengan jumlah pengeluaran atau belanja. Kini struktur APBD mengalami perubahan, bukan lagi anggaran berimbang, tetapi disesuaikan dengan kondisi keuangan daerah. Artinya, setiap daerah memiliki struktur APBD sesuai dengan kapasitas keuangan atau pendapatan masing-masing daerah.

Struktur APBD berdasarkan PP Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah terdiri atas sebagai berikut :

1. Pendapatan Daerah 2. Belanja daerah 3. Pembiayaan

2.4 Pendapatan Asli Daerah (PAD)

13 Asli Daerah (PAD) yaitu “pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah, yang dipisahkan menjadi empat jenis pendapatan, yaitu pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan, dan lain-lain pendapatan daerah yang sah”. Ahmad Yani (2008), mengemukakan bahwa pendapatan asli daerah yaitu “pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan pendapatan lain asli daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi”.

Adapun sumber-sumber Pendapatan Asli daerah (PAD) yaitu : 1. Pajak daerah

14 daerah, yaitu mampu mengatur dan mengurus rumah tangganya secara mandiri.

2. Retribusi daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Daerah kabupaten/kota diberi peluang dalam menggali potensi sumber-sumber keuanggannya sendiri dengan menetapkan jenis retribusi selain yang telah ditetapkan, sepanjang memenuhi kriteria yang telah ditetapkan dan sesuai dengan aspirasi masyarakat.

3. Hasil pengelolaan kekayaan yang dipisahkan

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan hasil yang diperoleh dari pengelolaan kekayaan yang terpisah dari pengelolaan APBD. Hasil pengelolaan kekayaan daerah yang dipisahkan ini mencakup :

a. Bagian laba atas penyertaan modal pada perusahaan milik daerah/Badan Usaha Milik Daerah (BUMD).

b. Bagian laba atas penyertaan modal pada perusahaan milik pemerintah/ Badan Usaha Milik Negara (BUMN).

15 4. Lain-lain PAD yang sah

Lain-lain PAD yang sah merupakan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil pengelolaan kekayaan milik daerah yang dipisahkan.

Lain-lain PAD yang sah terdiri dari :

a. Hasil penjualan kekayaan daerah yang dipisahkan b. Jasa giro

c. Pendapatan bunga

d. Penerimaan atas tuntutan ganti kerugian daerah

e. Penerimaan komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah

f. Penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing

g. Pendapatan denda atas keterlambatan pelaksanaan pekerjaan h. Pendapatan denda pajak

i. Pendapatan denda retribusi

j. Pendapatan hasil eksekusi atas jaminan k. Pendapatan dari pengembalian

l. Fasilitas sosial dan fasilitas umum

16

2.5 Dana Alokasi Umum (DAU)

Sesuai dengan penyerahan kewenangan dari pusat ke daerah, maka Provinsi dan kabupaten serta kota masing-masing memperoleh Dana Alokasi Umum yang jumlahnya berbeda-beda sesuai dengan kapasitas fiskal tiap-tiap daerah. Dana Alokasi Umum (DAU) adalah alokasi dana dari pemerintah pusat kepada daerah yang bersifat umum (block grants) dan berfungsi sebagai instrument penyeimbang fiskal antardaerah. Hal ini disebabkan tidak semua daerah memiliki struktur dan kemampuan fiskal yang sama (horizontal fiscal imbalance). Masing-masing daerah memiliki perbedaan luas wilayah, jumlah

penduduk, potensi sumber daya, kondisi dan kekayaan alam, dan sebagainya sehingga kemampuan fiskal atau keuangan antardaerah berbeda-beda. Berdasarkan ketentuan dalam Pasal 7 Nomor 25 Tahun 1999, DAU ditetapkan minimal 25% dari penerimaan dalam negeri APBN setiap tahun. 90% dari 25% DAU tersebut dialokasikan kepada seluruh kabupaten dan kota, sedangkan sisanya 10% dari 25% DAU dialokasikan untuk pemerintah tingkat provinsi.

Kebutuhan pendanaan daerah untuk melaksanakan fungsi layanan dasar umum diukur secara berturut-turut berdasarkan :

1. Jumlah penduduk

Jumlah penduduk merupakan variabel yang mencerminkan kebutuhan akan penyediaan layanan publik di setiap daerah.

2. Luas wilayah

17 3. Indeks kemahalan kontruksi

Indeks kemahalan kontruksi merupakan cerminan tingkat kesulitan geografis yang dinilai berdasarkan tingkat kemahalan harga prasarana fisik secara relatif antar daerah.

4. Produk domestik regional bruto per kapita

Produk domestik regional bruto per kapita merupakan cerminan potensi dan aktivitas perekonomian suatu daerah yang dihitung berdasarkan total seluruh output produksi kotor dalam suatu wilayah. 5. Indeks Pembangunan Manusia

Indeks Pembangunan Manusia merupakan variabel yang mencerminkan tingkat pencapaian kesejahteraan penduduk atas layanan dasar di bidang pendidikan dan kesehatan.

2.6 Dana Alokasi Khusus (DAK)

18 bidang pendidikan, kesehatan, infrastruktur (jalan, irigasi, dan air bersih), kelautan dan perikanan, pertanian, prasarana pemerintah daerah, serta lingkungan hidup.

Kriteria umum pengalokasian DAK diprioritaskan untuk daerah-daerah yang memiliki kemampuan fiskal rendah atau di bawah rata-rata nasional. Sedangkan kriteria khusus pengalokasian DAK memperhatikan daerah-daerah tertentu yang memiliki karakteristik dan/atau berada di wilayah :

1. Provinsi Papua yang merupakan daerah otonomi khusus.

2. Daerah pesisir dan kepulauan, daerah perbatasan dengan Negara lain, daerah tertinggal/terpencil, dan daerah yang masuk kategori ketahanan pangan, dan daerah pariwisata.

3. Daerah rawan banjir/longsor, daerah penampung transmigrasi, daerah yang memiliki pulau-pulau kecil terdepan, daerah yang alokasi DAU-nya dalam tahun 2007 tidak mengalami kenaikan, daerah rawan pangan dan/atau kekeringan, daerah pascakonflik, daerah penerima pengungsi.

2.7 Pertumbuhan Ekonomi

19 pajak. Dengan meningkatnya pendapatan daerah, maka pemerintah daerah dapat membiayai pembangunan dan perbaikan infrastruktur perekonomian. Syarat penting yang akan mewujudkan pertumbuhan ekonomi adalah tingkat pengadaan modal yang sebanding dengan pertumbuhan penduduk. Melalui pembangunan dan perbaikan infrastruktur diharapkan dapat memicu pertumbuhan ekonomi daerah sehingga mampu mewujudkan pembangunan ekonomi dan meningkatkan kesejahteraan masyarakat di daerah yang bersangkutan.

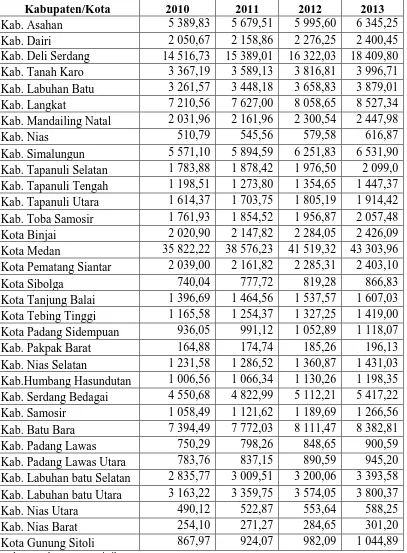

20 Tabel 2.1

PDRB Atas Dasar Harga Konstan Menurut Kabupaten/kota di Provinsi Sumatera Utara (Miliar rupiah)

Kabupaten/Kota 2010 2011 2012 2013 Kab. Padang Lawas Utara 783,76 837,15 890,59 945,20 Kab. Labuhan batu Selatan 2 835,77 3 009,51 3 200,06 3 393,58 Kab. Labuhan batu Utara 3 163,22 3 359,75 3 574,05 3 800,37 Kab. Nias Utara 490,12 522,87 553,64 588,25 Kab. Nias Barat 254,10 271,27 284,65 301,20 Kota Gunung Sitoli 867,97 924,07 982,09 1 044,89

21

2.8 Belanja Modal

Definisi belanja modal menurut Kementerian Keuangan Republik Indonesia Direktorat Jenderal Anggaran dalam laman situs www.anggaran.depkeu.go.id adalah pengeluaran anggaran yang digunakan dalam rangka memperoleh atau menambah asset tetap dan asset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi asset tetap atau asset lainnya yang ditetapkan pemerintah. Berdasarkan Peraturan Direktorat Jenderal (Perdirjen) Perbendaharaan PER-33/PB/2008 tentang Pedoman Penggunaan Akun Pendapatan, Belanja Pegawai, Belanja Barang, dan Belanja Modal sesuai Bagan Akun Standar (BAS) menyebutkan bahwa suatu belanja dikategorikan sebagai belanja modal apabila :

a. Pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau asset lainnya yang menambah masa umur, manfaat dan kapasitas. b. Pengeluaran tersebut melebihi batas minimum kapitalisasi asset tetap

atau asset lainnya yang telah ditetapkan pemerintah.

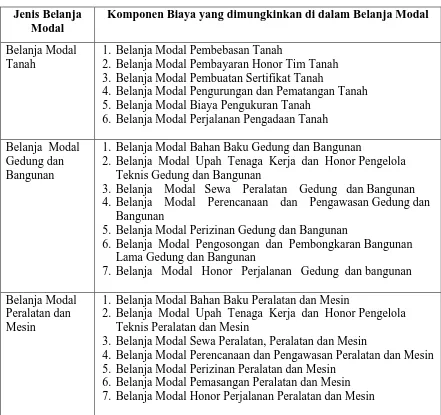

22 Berikut ini disajikan tabel yang memuat komponen biaya yang dimungkinkan di dalam belanja modal :

Tabel 2.2

Komponen Biaya yang dimungkinkan di dalam Belanja Modal

Jenis Belanja Modal

Komponen Biaya yang dimungkinkan di dalam Belanja Modal

Belanja Modal Tanah

1. Belanja Modal Pembebasan Tanah

2. Belanja Modal Pembayaran Honor Tim Tanah 3. Belanja Modal Pembuatan Sertifikat Tanah

4. Belanja Modal Pengurungan dan Pematangan Tanah 5. Belanja Modal Biaya Pengukuran Tanah

6. Belanja Modal Perjalanan Pengadaan Tanah

Belanja Modal Gedung dan Bangunan

1. Belanja Modal Bahan Baku Gedung dan Bangunan

2. Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Teknis Gedung dan Bangunan

3. Belanja Modal Sewa Peralatan Gedung dan Bangunan 4. Belanja Modal Perencanaan dan Pengawasan Gedung dan

Bangunan

5. Belanja Modal Perizinan Gedung dan Bangunan

6. Belanja Modal Pengosongan dan Pembongkaran Bangunan Lama Gedung dan Bangunan

7. Belanja Modal Honor Perjalanan Gedung dan bangunan

Belanja Modal Peralatan dan Mesin

1. Belanja Modal Bahan Baku Peralatan dan Mesin

2. Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Teknis Peralatan dan Mesin

3. Belanja Modal Sewa Peralatan, Peralatan dan Mesin

4. Belanja Modal Perencanaan dan Pengawasan Peralatan dan Mesin 5. Belanja Modal Perizinan Peralatan dan Mesin

23 Jenis Belanja

Modal

Komponen Biaya yang dimungkinkan di dalam Belanja Modal

Belanja Modal Jalan, Irigasi dan Jaringan

1. Belanja Modal Bahan Baku Jalan dan Jembatan

2. Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Teknis Jalan dan Jembatan

3. Belanja Modal Sewa Peralatan Jalan dan Jembatan

4. Belanja Modal Perencanaan dan Pengawasan Jalan dan Jembatan 5. Belanja Modal Perizinan Jalan dan Jembatan

6. Belanja Modal Pengosongan dan Pembongkaran Bangunan Lama Jalan dan Jembatan

7. Belanja Modal Honor Perjalanan Jalan dan Jembatan 8. Belanja Modal Bahan Baku Irigasi dan Jaringan

9. Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Teknis Irigasi dan Jaringan

10. Belanja Modal Sewa Peralatan Irigasi dan Jaringan

11. Belanja Modal Perencanaan dan Pengawasan Irigasi dan Jaringan 12. Belanja Modal Perizinan Irigasi dan Jaringan

13. Belanja Modal Pengosongan dan Pembongkaran Bangunan Lama Irigasi dan Jaringan

14. Belanja Modal Honor Perjalanan Irigasi dan Jaringan

Belanja Modal Fisik Lainnya

1. Belanja Modal Bahan Baku Fisik Lainnya

2. Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Teknis Fisik Lainnya

3. Belanja Modal Sewa Peralatan Fisik Lainnya

4. Belanja Modal Perencanaan dan Pengawasan Fisik Lainnya 5. Belanja Modal Perizinan Fisik Lainnya

6. Belanja Modal Jasa Konsultan Fisik Lainnya

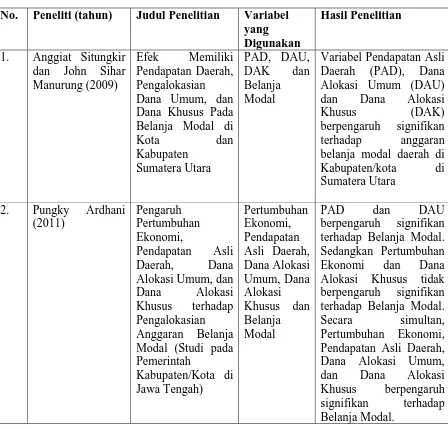

2.9 Penelitian Terdahulu

24 Khusus (DAK) berpengaruh signifikan terhadap pengalokasian anggaran belanja modal.

Pungky Ardhani (2011) meneliti mengenai Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Pengalokasian Anggaran Belanja Modal. Sampel yang digunakan yaitu Kabupaten/kota di Jawa Tengah. Hasil penelitiannya membuktikan bahwa PAD dan DAU berpengaruh signifikan terhadap Belanja Modal. Sedangkan Pertumbuhan Ekonomi dan Dana Alokasi Khusus tidak berpengaruh signifikan terhadap Belanja Modal. Secara simultan, Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus berpengaruh signifikan terhadap Belanja Modal.

Saptaningsih Sumarmi meneliti tentang Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Alokasi Belanja Modal dengan mengambil sampel penelitian di Kabupaten/kota Provinsi D.I. Yogyakarta. Hasil penelitian tersebut menunjukkan bahwa Pendapatan Asli Daerah (PAD) dan Dana Alokasi Khusus (DAK) berpengaruh secara positif signifikan terhadap alokasi belanja modal daerah. Sedangkan Dana Alokasi Umum (DAU) berpengaruh negatif signifikan terhadap alokasi belanja modal daerah. PAD, DAU, dan DAK secara simultan berpengaruh signifikan terhadap alokasi belanja modal daerah.

25 Anggaran Belanja Modal”. Hasil penelitian menunjukkan PAD, DAU dan DAK berpengaruh positif terhadap pengalokasian anggaran belanja modal.

26 Penelitian terdahulu di atas kemudian diringkas dalam Tabel 2.2 berikut ini :

Tabel 2.3 Penelitian Terdahulu

No. Peneliti (tahun) Judul Penelitian Variabel

yang Digunakan

Hasil Penelitian

1. Anggiat Situngkir dan John Sihar Sumatera Utara

PAD, DAU, DAK dan Belanja

Modal

Variabel Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi

Khusus (DAK) berpengaruh signifikan

terhadap anggaran belanja modal daerah di

Kabupaten/kota di Sumatera Utara

Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Pengalokasian

Anggaran Belanja Modal (Studi pada Pemerintah terhadap Belanja Modal. Sedangkan Pertumbuhan Ekonomi dan Dana Alokasi Khusus tidak berpengaruh signifikan terhadap Belanja Modal.

Secara simultan, Pertumbuhan Ekonomi,

27

No. Peneliti (tahun) Judul Penelitian Variabel

yang Digunakan

Hasil Penelitian

3. Saptaningsih Sumarmi

Pengaruh

Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Alokasi Belanja Modal Daerah Kabupaten/Kota di

Provinsi D.I.

Pendapatan Asli Daerah (PAD) dan Dana Alokasi Khusus (DAK) berpengaruh secara positif signifikan terhadap alokasi belanja modal daerah. Sedangkan Dana Alokasi Umum (DAU) berpengaruh negatif signifikan terhadap alokasi belanja modal daerah. PAD, DAU, dan DAK secara simultan berpengaruh signifikan terhadap alokasi belanja modal daerah. anggaran belanja modal.

5. Fitria Megawati Daerah dan Dana Alokasi Umum

PDRB dan Pendapatan Asli Daerah (PAD) berpengaruh signifikan positif terhadap Belanja Modal. Sedangkan Dana Alokasi Umum (DAU) tidak berpengaruh signifikan terhadap Belanja Modal. PDRB, Pendapatan Asli Daerah, dan Dana Alokasi Umum

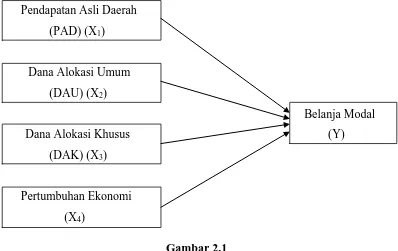

28 2.10 Kerangka Konseptual

Kerangka pemikiran dalam penelitian ini adalah mengenai pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan pertumbuhan ekonomi terhadap pengalokasian anggaran belanja modal. Gambar 2.1 menyajikan kerangka pemikiran untuk pengujian hipotesis pada penelitian ini. Penelitian ini mengacu pada penelitian yang dilakukan oleh Pungky Ardhani (2011), dengan menggunakan empat variabel independen yaitu Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan pertumbuhan ekonomi. Sedangkan variabel dependen yang digunakan adalah variabel belanja modal.

Pendapatan Asli Daerah (PAD) (X1)

Dana Alokasi Umum (DAU) (X2)

Belanja Modal

Dana Alokasi Khusus (Y) (DAK) (X3)

Pertumbuhan Ekonomi (X4)

29 2.11 Hipotesis Penelitian

Dalam pelaksanaan kebijakan desentralisasi fiskal, Pemerintah Pusat akan mentransfer dana perimbangan kepada daerah yang terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH). Selain dana perimbangan yang bersumber dari Pemerintah Pusat, Pemerintah Daerah memiliki sumber pendanaan sendiri yang berasal dari Pendapatan asli Daerah (PAD). PAD dan dana perimbangan diharapkan dapat digunakan untuk membiayai belanja daerah dalam upaya menunjang investasi sehingga berdampak pada peningkatan layanan publik dan kesejahteraan masyarakat. Selanjutnya, peningkatan terhadap pengadaan modal untuk investasi akan memacu pembangunan infrastruktur berupa sarana prasarana yang kemudian akan berpengaruh terhadap pertumbuhan ekonomi daerah. Menurut penelitian yang dilakukan oleh Anggiat Situngkir dan John Sihar Manurung (2009) membuktikan bahwa Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) memberikan pengaruh yang signifikan terhadap anggaran belanja modal. Holtz-eaken et al (1985) dalam Anggiat Situngkir (2009) menyatakan bahwa terdapat keterkaitan erat antara transfer dari Pemerintah Pusat dengan belanja pemerintah daerah. Hal ini menunjukkan bahwa jika sumber pendapatan daerah yang berasal dari PAD, DAU, dan DAK meningkat, maka pemerintah daerah dapat melakukan peningkatkan terhadap pengalokasian belanja modal secara lebih leluasa.