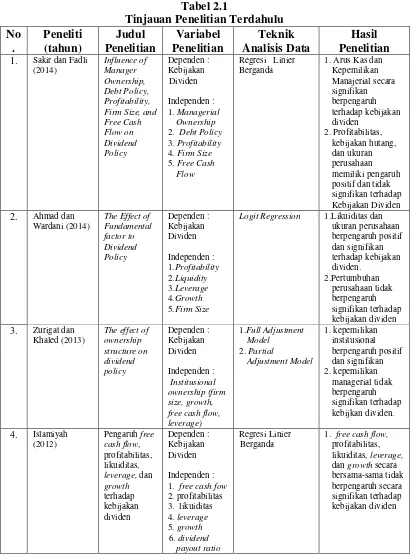

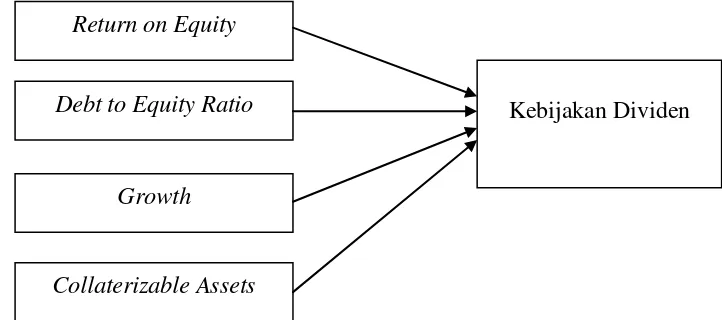

Pengaruh Faktor Fundamental terhadap Kebijakan Dividen pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Untuk pelayanan angkutan massal Trans Kutaraja pada wilayah ini dilayani oleh koridor 1 dengan rute Pusat Pusat Kota – Darusalam, koridor 5 dengan rute Pusat

Keberadaan Kantor Diklatda Kabupaten Jembrana yang statusnya belum terakreditasi, selama ini dalam penyelenggaraan Diklat-Diklat masih bekerja sama dengan pihak-pihak

Di Jawa Barat sendiri, Pekan Olahraga Daerah (PORDA) XII- 2014 yang dilaksanakan di Kabupaten Bekasi Merupakan Momentum yang sangat berharga menyongsong PON ke

Dengan menggunakan program SPSS for window versi 16.0, maka dapat diketahui reliabilitas instrumen angket pendidikan seks.Setelah dilakukan pengujian reliabilitas

Penelitian ini bertujuan untuk mengetahui adanya aktivitas antibakteri dari ekstrak dan fraksi teripang Holothuria edulis yang diperoleh dari teluk Manado

Customer service sebagai ujung tombak perusahaan dalam melayani pelanggan atau nasabah dan menjual produk atau jasa yang ditawarkan, merupakan divisi terdepan dalam memberikan

Satu enzim yang masih ada dan terdapat sebelum pembekuan pada ikan dapat meneruskan pembentukan histamin di dalam daging ikan sel bakteri dalam keadaan injury selama