`BAB III PEMBAHASAN

3.1 Pengertian aktiva tetap

Pengertian aktiva tetap menurut Pernyataan Standar Akuntansi Keuangan

(PSAK) Nomor 16 (2011:16) “aset tetap adalah aset berwujud yang dimiliki untuk

digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan

kepada pihak lain, atau untuk administratif dan diharapkan untuk digunakan

selama lebih dari satu periode”.

Berikut pengertian aktiva tetap menurut para ahli :

a. Menurut Samryn (2015:162) “aktiva tetap merupakan komponen aktiva jangka

panjang yang paling besar nilainya dalam perusahaan”.

b. Menurut Riyanto (2011:115) “aktiva tetap adalah aktiva yang tahan lama yang

tidak atau secara berangsur-angsur habis turut serta dalam proses produksi”.

c. Menurut Rudianto (2012:256) “aktiva tetap adalah badan berwujud milik

perusahaan yang sifatnya relatif permanen dan digunakan dalam kegiatan

normal perusahaan, bukan untuk diperjual belikan”.

d. Menurut Munawir (2010:30) “aktiva tetap adalah sarana atau sumber daya

ekonomik yang dimiliki oleh suatu kesatuan usaha atau perusahaan yang harga

1. Karakteristik aktiva tetap

Adapun karakteristik dari aktiva tetap Giri (2012:217) diantaranya sebagai

berikut :

a. Tidak untuk di jual kembali

b. Memiliki wujud fisik

c. Memiliki nilai material, harga dari aset cukup signifikan misalnya seperti

harga tanah, harga mesin, harga bangunan dan lain sebagainya

d. Memiliki periode manfaat dengan jangka waktu yang panjang (lebih dari

satu tahun)

e. Dapat memberikan banyak manfaat di masa yang akan datang

f. Aset dapat digunakan secara efektif dalam aktivitas normal perusahaan

(tidak untuk di jual kembali seperti halnya produk, persediaan dan investasi)

g. Dimiliki oleh perusahaan tidak sebagai investasi

2. Aktiva tetap berdasarkan sifatnya dan contohnya

a. Aktiva tetap berwujud

Yang dimaksud dengan aktiva tetap berwujud (tangible fixed assets) yaitu

merupakan aktiva tetap yang memiliki bentuk fisik, terdapat 3 (tiga) jenis aktiva

tetap berwujud, diantaranya seperti dibawah ini :

Yang pertama, aktiva yang merupakan sumber dari penyusutan atau

depresiasi, contohnya seperti : bangunan atau gedung, peralatan, kendaraan,

investaris, mesin-mesin produksi dan lain sebagainya.

Yang kedua, aktiva yang merupakan sumber dari deplesi atau penyusutan,

contohnya seperti : tambang mineral, mineral deposits, atau sumber alam dan lain

Yang ketiga, aktiva yang tidak mengalami penyusutan atau mengalami

deplesi, contohnya seperti : tempat atau tanah dimana bangunan perusahaan

didirikan dan lain sebagainya.

b. Aktiva tetap tidak berwujud

Sedangkan yang dimaksud dengan aktiva tetap tidak berwujud (intangible

assets) yaitu merupakan aktiva tetap tidak memiliki wujud fisik, akan tetapi

memiliki manfaat yang besar untuk perusahaan yang dinyatakan dalam bentuk

jaminan tertentu, contohnya seperti : hak cipta, hak paten, hak monopoli, biaya

unruk riset, merek dagang, biaya untuk mendirikan perusahaan dan lain

sebagainya.

3.2 Jenis-Jenis Aktiva Tetap

Banyak cara yang digunakan untuk menggolongkan aktiva tetap. Keputusan

setiap instansi/perusahaan dalam penggolongan aktiva tetap berbeda-beda, tetapi

perbedaan tersebut tidak terlampau signifikan. Penggolongan tersebut memiliki

sudut pandang masing-masing. Menurut Warren et al (2015:511)

mengelompokkan aktiva tetap dari berbagai sudut pandang, antara lain :

a. Sudut Substansi

1. Tangible Assets atau aktiva berwujud seperti lahan, mesin, gedung, dan

peralatan

2. Intangible Assets atau aktiva tidak berwujud seperti HGU, HGB,

b. Sudut Disusutkan atau Tidak

1. Depreciated plant assets yaitu aktiva tetap yang disusutkan seperti building

(bangunan), equipment (peralatan), machinary (mesin), inventaris, jalan dan

lain-lain.

2. Underpreciated plant assets yaitu aktiva tetap yang tidak disusutkan seperti

land (lahan).

c. Berdasarkan jenis

1. Lahan, yaitu bidang tanah terhampar baik yang merupakan tempat bangunan

maupun yang masih kosong. Dalam akuntansi, apabila ada lahan yang

didirikan bangunan diatasnya maka harus dipisahkan pencatatannya dari lahan

tersebut. Khusus untuk bangunan yang dianggap sebagai dari lahan atau yang

dapat meningkatkan nilai gunanya seperti jalan, maka pencatatannya dapat

digabungkan dalam nilai lahan.

2. Gedung, yaitu bangunan yang berdiri diatas lahan baik diatas tanah maupun

diatas air. Tidak seperti tanah yang tidak pernah disusutkan, maka gedung

mengalami penyusutan dari tahun ke tahun sehingga nilainya akan berkurang

tiap periodenya.

3. Mesin, yaitu alat mekanis yang dikuasai perusahaan dalam kegiatan baik untuk

dagang maupun jasa. Pencatatannya dilakukan dengan menambahkan nilai dari

peralatan-peralatan yang menjadi bagian dari mesin itu.

4. Kendaraan, merupakan sarana angkutan yang dimiliki perusahaan untuk

mendukung kegiatan operasionalnya. Misalnya truk, mobil dinas, kendaraan

roda dua, serta jenis kendaraan lain yang dapat digunakan sebagai sarana

5. Investasi, perlengkapan yang melengkapi isi kantor misalnya, termasuk

perlengkapan pabrik, kantor, ataupun alat-alat besar yang digunakan dalam

perusahaan. Contohnya : inventaris kantor, inventaris pabrik, inventaris

laboratorium serta inventaris gudang.

Kantor Perwakilan BPKP Provinsi Sumatera Utara menggolongkan aktiva

tetapnya menjadi :

1. Tanah

2. Peralatan dan Mesin

3. Gedung dan Bangunan

4. Irigasi

5. Jaringan

6. Aset tetap lainnya

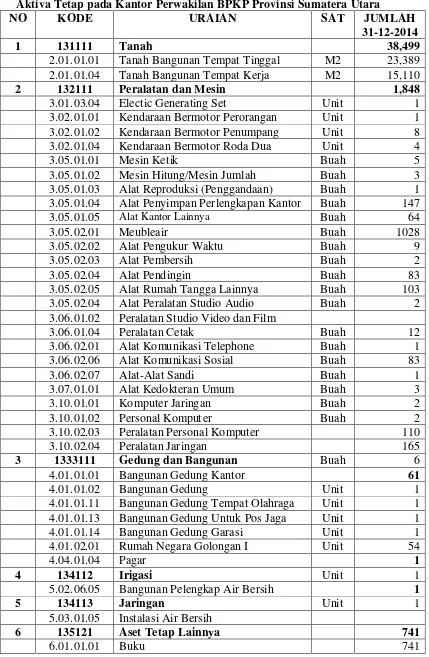

TABEL 1.1

Aktiva Tetap pada Kantor Perwakilan BPKP Provinsi Sumatera Utara

NO KODE URAIAN SAT JUMLAH

31-12-2014

1 131111 Tanah 38,499

2.01.01.01 Tanah Bangunan Tempat Tinggal M2 23,389 2.01.01.04 Tanah Bangunan Tempat Kerja M2 15,110

2 132111 Peralatan dan Mesin 1,848

3.01.03.04 Electic Generating Set Unit 1

3.02.01.01 Kendaraan Bermotor Perorangan Unit 1 3.02.01.02 Kendaraan Bermotor Penumpang Unit 8 3.02.01.04 Kendaraan Bermotor Roda Dua Unit 4

3.05.01.01 Mesin Ketik Buah 5

3.05.01.02 Mesin Hitung/Mesin Jumlah Buah 3

3.05.01.03 Alat Reproduksi (Penggandaan) Buah 1 3.05.01.04 Alat Penyimpan Perlengkapan Kantor Buah 147

3.05.01.05 Alat Kantor Lainnya Buah 64

3.05.02.01 Meubleair Buah 1028

3.05.02.02 Alat Pengukur Waktu Buah 9

3.05.02.03 Alat Pembersih Buah 2

3.05.02.04 Alat Pendingin Buah 83

3.05.02.05 Alat Rumah Tangga Lainnya Buah 103 3.05.02.04 Alat Peralatan Studio Audio Buah 2 3.06.01.02 Peralatan Studio Video dan Film

3.06.01.04 Peralatan Cetak Buah 12

3.06.02.01 Alat Komunikasi Telephone Buah 1

3.06.02.06 Alat Komunikasi Sosial Buah 83

3.06.02.07 Alat-Alat Sandi Buah 1

3.07.01.01 Alat Kedokteran Umum Buah 3

3.10.01.01 Komputer Jaringan Buah 2

3.10.01.02 Personal Komput er Buah 2

3.10.02.03 Peralatan Personal Komputer 110

3.10.02.04 Peralatan Jaringan 165

3 1333111 Gedung dan Bangunan Buah 6

4.01.01.01 Bangunan Gedung Kantor 61

4.01.01.02 Bangunan Gedung Unit 1

4.01.01.11 Bangunan Gedung Tempat Olahraga Unit 1 4.01.01.13 Bangunan Gedung Untuk Pos Jaga Unit 1

4.01.01.14 Bangunan Gedung Garasi Unit 1

4.01.02.01 Rumah Negara Golongan I Unit 54

4.04.01.04 Pagar 1

4 134112 Irigasi Unit 1

5.02.06.05 Bangunan Pelengkap Air Bersih 1

5 134113 Jaringan Unit 1

5.03.01.05 Instalasi Air Bersih

6 135121 Aset Tetap Lainnya 741

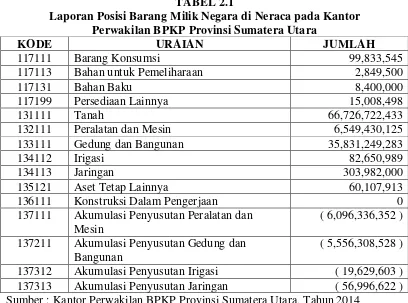

TABEL 2.1

Laporan Posisi Barang Milik Negara di Neraca pada Kantor Perwakilan BPKP Provinsi Sumatera Utara

KODE URAIAN JUMLAH

117111 Barang Konsumsi 99,833,545

117113 Bahan untuk Pemeliharaan 2,849,500

117131 Bahan Baku 8,400,000

117199 Persediaan Lainnya 15,008,498

131111 Tanah 66,726,722,433

132111 Peralatan dan Mesin 6,549,430,125

133111 Gedung dan Bangunan 35,831,249,283

134112 Irigasi 82,650,989

134113 Jaringan 303,982,000

135121 Aset Tetap Lainnya 60,107,913

136111 Konstruksi Dalam Pengerjaan 0

137111 Akumulasi Penyusutan Peralatan dan Mesin

( 6,096,336,352 )

137211 Akumulasi Penyusutan Gedung dan Bangunan

( 5,556,308,528 )

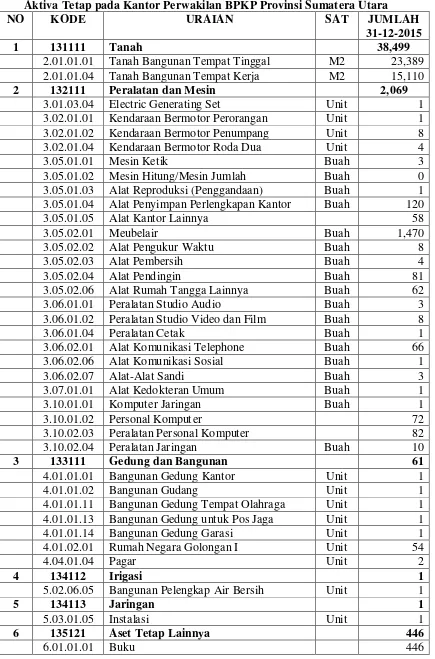

TABEL 2.2

Aktiva Tetap pada Kantor Perwakilan BPKP Provinsi Sumatera Utara

NO KODE URAIAN SAT JUMLAH

31-12-2015

1 131111 Tanah 38,499

2.01.01.01 Tanah Bangunan Tempat Tinggal M2 23,389 2.01.01.04 Tanah Bangunan Tempat Kerja M2 15,110

2 132111 Peralatan dan Mesin 2,069

3.01.03.04 Electric Generating Set Unit 1

3.02.01.01 Kendaraan Bermotor Perorangan Unit 1 3.02.01.02 Kendaraan Bermotor Penumpang Unit 8

3.02.01.04 Kendaraan Bermotor Roda Dua Unit 4

3.05.01.01 Mesin Ketik Buah 3

3.05.01.02 Mesin Hitung/Mesin Jumlah Buah 0

3.05.01.03 Alat Reproduksi (Penggandaan) Buah 1 3.05.01.04 Alat Penyimpan Perlengkapan Kantor Buah 120

3.05.01.05 Alat Kantor Lainnya 58

3.05.02.01 Meubelair Buah 1,470

3.05.02.02 Alat Pengukur Waktu Buah 8

3.05.02.03 Alat Pembersih Buah 4

3.05.02.04 Alat Pendingin Buah 81

3.05.02.06 Alat Rumah Tangga Lainnya Buah 62

3.06.01.01 Peralatan Studio Audio Buah 3

3.06.01.02 Peralatan Studio Video dan Film Buah 8

3.06.01.04 Peralatan Cetak Buah 1

3.06.02.01 Alat Komunikasi Telephone Buah 66

3.06.02.06 Alat Komunikasi Sosial Buah 1

3.06.02.07 Alat-Alat Sandi Buah 3

3.07.01.01 Alat Kedokteran Umum Buah 1

3.10.01.01 Komputer Jaringan Buah 1

3.10.01.02 Personal Komput er 72

3.10.02.03 Peralatan Personal Komputer 82

3.10.02.04 Peralatan Jaringan Buah 10

3 133111 Gedung dan Bangunan 61

4.01.01.01 Bangunan Gedung Kantor Unit 1

4.01.01.02 Bangunan Gudang Unit 1

4.01.01.11 Bangunan Gedung Tempat Olahraga Unit 1 4.01.01.13 Bangunan Gedung untuk Pos Jaga Unit 1

4.01.01.14 Bangunan Gedung Garasi Unit 1

4.01.02.01 Rumah Negara Golongan I Unit 54

4.04.01.04 Pagar Unit 2

4 134112 Irigasi 1

5.02.06.05 Bangunan Pelengkap Air Bersih Unit 1

5 134113 Jaringan 1

5.03.01.05 Instalasi Unit 1

6 135121 Aset Tetap Lainnya 446

NO KODE URAIAN SAT JUMLAH 31-12-2015

7 166112 Aset Tetap Yang Tidak Digunakan 0

3.05.01.01 Mesin Ketik Buah 0

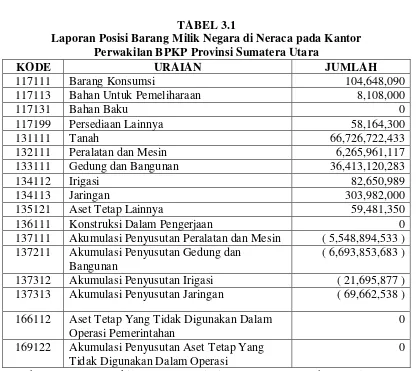

TABEL 3.1

Laporan Posisi Barang Milik Negara di Neraca pada Kantor Perwakilan BPKP Provinsi Sumatera Utara

KODE URAIAN JUMLAH

117111 Barang Konsumsi 104,648,090

117113 Bahan Untuk Pemeliharaan 8,108,000

117131 Bahan Baku 0

117199 Persediaan Lainnya 58,164,300

131111 Tanah 66,726,722,433

132111 Peralatan dan Mesin 6,265,961,117

133111 Gedung dan Bangunan 36,413,120,283

134112 Irigasi 82,650,989

134113 Jaringan 303,982,000

135121 Aset Tetap Lainnya 59,481,350

136111 Konstruksi Dalam Pengerjaan 0

137111 Akumulasi Penyusutan Peralatan dan Mesin ( 5,548,894,533 ) 137211 Akumulasi Penyusutan Gedung dan

Bangunan

( 6,693,853,683 )

137312 Akumulasi Penyusutan Irigasi ( 21,695,877 ) 137313 Akumulasi Penyusutan Jaringan ( 69,662,538 )

166112 Aset Tetap Yang Tidak Digunakan Dalam Operasi Pemerintahan

0

169122 Akumulasi Penyusutan Aset Tetap Yang Tidak Digunakan Dalam Operasi

0

TABEL 3.2

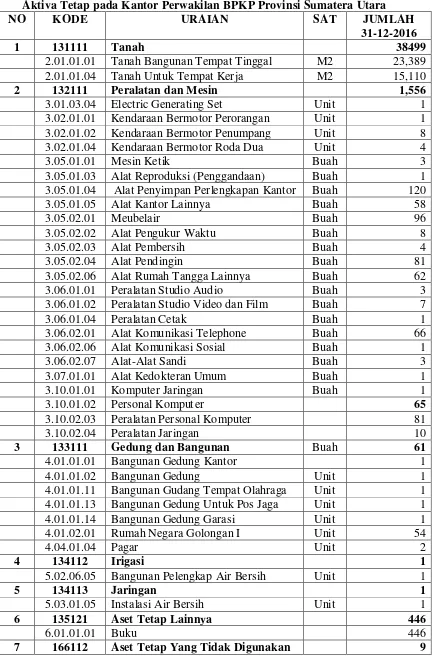

Aktiva Tetap pada Kantor Perwakilan BPKP Provinsi Sumatera Utara

NO KODE URAIAN SAT JUMLAH

31-12-2016

1 131111 Tanah 38499

2.01.01.01 Tanah Bangunan Tempat Tinggal M2 23,389

2.01.01.04 Tanah Untuk Tempat Kerja M2 15,110

2 132111 Peralatan dan Mesin 1,556

3.01.03.04 Electric Generating Set Unit 1

3.02.01.01 Kendaraan Bermotor Perorangan Unit 1 3.02.01.02 Kendaraan Bermotor Penumpang Unit 8

3.02.01.04 Kendaraan Bermotor Roda Dua Unit 4

3.05.01.01 Mesin Ketik Buah 3

3.05.01.03 Alat Reproduksi (Penggandaan) Buah 1 3.05.01.04 Alat Penyimpan Perlengkapan Kantor Buah 120

3.05.01.05 Alat Kantor Lainnya Buah 58

3.05.02.01 Meubelair Buah 96

3.05.02.02 Alat Pengukur Waktu Buah 8

3.05.02.03 Alat Pembersih Buah 4

3.05.02.04 Alat Pendingin Buah 81

3.05.02.06 Alat Rumah Tangga Lainnya Buah 62

3.06.01.01 Peralatan Studio Audio Buah 3

3.06.01.02 Peralatan Studio Video dan Film Buah 7

3.06.01.04 Peralatan Cetak Buah 1

3.06.02.01 Alat Komunikasi Telephone Buah 66

3.06.02.06 Alat Komunikasi Sosial Buah 1

3.06.02.07 Alat-Alat Sandi Buah 3

3.07.01.01 Alat Kedokteran Umum Buah 1

3.10.01.01 Komputer Jaringan Buah 1

3.10.01.02 Personal Komput er 65

3.10.02.03 Peralatan Personal Komputer 81

3.10.02.04 Peralatan Jaringan 10

3 133111 Gedung dan Bangunan Buah 61

4.01.01.01 Bangunan Gedung Kantor 1

4.01.01.02 Bangunan Gedung Unit 1

4.01.01.11 Bangunan Gudang Tempat Olahraga Unit 1 4.01.01.13 Bangunan Gedung Untuk Pos Jaga Unit 1

4.01.01.14 Bangunan Gedung Garasi Unit 1

4.01.02.01 Rumah Negara Golongan I Unit 54

4.04.01.04 Pagar Unit 2

4 134112 Irigasi 1

5.02.06.05 Bangunan Pelengkap Air Bersih Unit 1

5 134113 Jaringan 1

5.03.01.05 Instalasi Air Bersih Unit 1

6 135121 Aset Tetap Lainnya 446

6.01.01.01 Buku 446

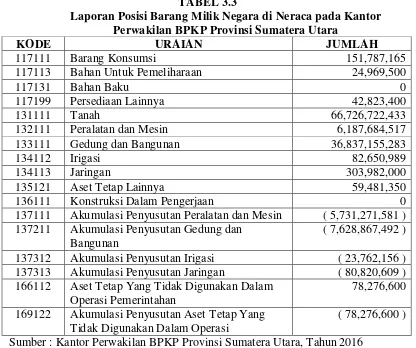

TABEL 3.3

Laporan Posisi Barang Milik Negara di Neraca pada Kantor Perwakilan BPKP Provinsi Sumatera Utara

KODE URAIAN JUMLAH

117111 Barang Konsumsi 151,787,165

117113 Bahan Untuk Pemeliharaan 24,969,500

117131 Bahan Baku 0

117199 Persediaan Lainnya 42,823,400

131111 Tanah 66,726,722,433

132111 Peralatan dan Mesin 6,187,684,517

133111 Gedung dan Bangunan 36,837,155,283

134112 Irigasi 82,650,989

134113 Jaringan 303,982,000

135121 Aset Tetap Lainnya 59,481,350

136111 Konstruksi Dalam Pengerjaan 0

137111 Akumulasi Penyusutan Peralatan dan Mesin ( 5,731,271,581 ) 137211 Akumulasi Penyusutan Gedung dan

Bangunan

( 7,628,867,492 )

137312 Akumulasi Penyusutan Irigasi ( 23,762,156 ) 137313 Akumulasi Penyusutan Jaringan ( 80,820,609 ) 166112 Aset Tetap Yang Tidak Digunakan Dalam

Operasi Pemerintahan

78,276,600

169122 Akumulasi Penyusutan Aset Tetap Yang Tidak Digunakan Dalam Operasi

( 78,276,600 )

Sumber : Kantor Perwakilan BPKP Provinsi Sumatera Utara, Tahun 2016

3.3 Cara Perolehan Aktiva Tetap

Aktiva tetap dapat diperoleh dengan berbagai cara dimana masing-masing

cara perolehan mempengaruhi penentuan harga perolehan. Pada umumnya

transaksi yang dilakukan untuk memperoleh suatu aktiva tetap dengan

pembayaran secara tunai atau kredit. Keputusan untuk memilih cara perolehan

aktiva tetap tergantung instansi/perusahaan yang memerlukannya. Upaya

perolehan aktiva tetap dengan kedua cara tersebut memiliki kelebihan dan

kekurangan masing-masing. Pembelian secara tunai memiliki harga yang lebih

murah dibandingkan dengan pembelian secara kredit apabila diakumulasikan

memberi kesempatan bagi instansi/perusahaan yang memiliki dana terbatas pada

periode berjalan untuk memperoleh aktiva tetap.

Kantor Perwakilan BPKP Provinsi Sumatera Utara memilih untuk

memperoleh aktiva tetapnya secara tunai karena dana yang diperoleh untuk

mengelola instansi berasal dari pemerintah. Sebelum melakukan pemebelian suatu

aktiva, instansi ini terlebih dahulu mengajukan permohonan kepada pemerintah

untuk memperoleh suatu aktiva. Jika pemerintah menyetujui perolehan aktiva

tersebut, maka dilakukan peninjauan harga aktiva tersebut dan mengadakan lelang

untuk menentukan siapa yang akan menjadi tender / penyedia aktiva tersebut dan

memperoleh harga yang terjangkau. Kemudian pemerintah menurunkan sejumlah

uang sesuai harga terjangkau yang telah ditinjau kepada instansi ini. Setelah itu,

Kantor Perwakilan BPKP Provinsi Sumatera Utara berkewajiban untuk membeli

aktiva tersebut secara tunai atau membayarkan secara kontan kepada pihak tender

tergantung kesepakatan yang ada. Kemudian Kantor Perwakilan BPKP Provinsi

Sumatera Utara akan melaporkan kembali kepada pemerintah bahwa aktiva

tersebut telah diperoleh oleh instansi ini.

Menurut Rudianto (2012:259) ada beberapa cara yang dapat dilakukan

untuk memperoleh aktiva tetap, antara lain :

a. Pembelian tunai

Aset tetap berwujud yang diperoleh dari pembelian tunai dicatat sebesar jumlah

uang yang dikeluarkan. Untuk memperoleh aset tersebut yang termasuk

didalamnya adalah harga faktur dan semua biaya yang dikeluarkan sampai aset

tersebut siap untuk dipakai seperti biaya angkut, premi asuransi dalam

biaya-biaya tersebut dikapatilasasi sebagai harga perolehan aset tetap. Apabila

dalam pembelian aset tetap ada potongan tunai, maka potongan tunai tersebut

merupakan pengurangan terhadap harga faktur, tanpa melihat apakah potongan

tersebut didapat atau tidak.

b. Pembelian secara gabungan

Apabila dalam suatu pembelian diperoleh lebih dari satu macam aset tetap

maka harga perolehan harus dialokasikan pada masing-masing aset tetap.

Misalnya dalam pembelian gedung beserta tanahnya maka harga perolehan

dialokasikan untuk gedung dan tanah.

c. Perolehan melalui pertukaran

1. Ditukar dengan surat berharga

Aset tetap yang diperoleh dengan cara ditukar dengan saham atau obligasi

perusahaan, dicatat sebesar harga pasar saham atau obligasi yang digunakan

sebagai penukar.

2. Ditukar dengan aset tetap yang lain

Banyak pembelian aset tetap dilakukan dengan tukar tambah, dimana aset

lama digunakan untuk membayar harga aset baru, baik seluruhnya atau

sebagian dan kekurangannya dibayar tunai.

d. Pembelian angsuran

Apabila aset tetap diperoleh dari pembelian angsuran, maka dalam harga

perolehan aset tetap tidak boleh termasuk bunga. Bunga selama masa angsuran

3.4 Penyusutan Aktiva Tetap

Aktiva tetap seperti bangunan pabrik, fasilitas, mesin produksi, dan

perlengkapan pabrik berangsur-angsur kehilangan kemampuannya memberikan

manfaat atau jasanya. Akibatnya, biaya-biaya perolehan bangunan pabrik, mesin

produksi, dan perlengkapan pabrik haruslah ditransfer ke rekening-rekening beban

dalam suatu cara sistematik selama masa manfaatnya.

Menurut Surya (2012:173) “penyusutan adalah alokasi jumlah yang dapat

disusutkan dari suatu aset sepanjang masa manfaat yang estimasi”. Jumlah yang

dapat disusutkan dari suatu aset adalah biaya yang dikeluarkan untuk memperoleh

aset tersebut dikurangi dengan estimasi nilai sisa (salvage value) aset tersebut

pada akhir masa manfaatnya.

Menurut Martani (2012:313) “penyusutan adalah metode pengalokasian

biaya tetap untuk menyusutkan nilai aset secara sistematis selama periode manfaat

dari aset tersebut”.

Faktor-faktor yang mempengaruhi besarnya penyusutan / depresiasi

terhadap aktiva tetap menurut Setiawan dan Temi (2012:100) adalah :

a. Harga perolehan (assets cost)

Yaitu semua biaya (harga faktur ditambah biaya-biaya lain) yang dikeluarkan

untuk memperoleh suatu aktiva sampai aktiva tersebut layak digunakan dalam

kegiatan operasi perusahaan secara normal.

b. Umur ekonomis (usefull life)

Yaitu taksiran jangka waktu suatu aktiva dapat memberikan manfaat ekonomis

c. Nilai residu (residual value)

Yaitu taksiran harga jual aktiva diakhir umur ekonomisnya. Masa manfaat

biasanya dinyatakan dalam tahun, satuan hasil produksi, satuan jam kerja.

Ada beberapa hal yang membuat Kantor Perwakilan BPKP Provinsi

Sumatera Utara perlu melakukan penyusutan terhadap aset tetap yang dimilikinya,

yaitu :

1. Penuaan fisik

Suatu aset tetap yang digunakan secara terus menerus pasti mengalami

penurunan kinerja. Di samping itu, perubahan cuaca yang berpengaruh pada

usia aset tersebut, sehingga perlu dilakukan penyusutan.

2. Perubahan teknologi

Setiap inovasi diciptakan untuk memberikan manfaat positif bagi kehidupan

manusia, memberikan banyak kemudahan, serta sebagai cara baru dalam

melakukan aktivitas manusia. Khusus dalam bidang teknologi masyarakat

sudah menikmati banyak manfaat yang dibawa oleh inovasi-inovasi yang telah

dihasilkan dalam dekade terakhir ini. Dengan kemajuan teknologi data yang

diperoleh akan lebih akurat dan dapat dijangkau, maka penyusutan tetap

diperlukan.

3. Pelaporan Aset Negara

Setiap instansi pemerintahan wajib melaporkan keuangan termasuk aset tetap

negara yang ada pada instansi ini. Fungsinya adalah agar pemerintah pusat

mengetahui estimasi manfaat aset yang dimiliki negara untuk digunakan dalam

Berdasarkan Standar Akuntansi Keuangan metode penyusutan dapat

dikelompokkan menurut kriteria (PSAK No.17 : paragraf 9 Tahun 2011)

1. Berdasarkan waktu

a. Metode garis lurus (straight line method)

Metode garis lurus merupakan metode yang paling banyak digunakan

karena sangat sederhana dalam penggunaannya. Dalam metode ini aktiva

tetap dianggap sama penggunaannya sepanjang waktu artinya

mempertimbangkan penyusutan sebagai fungsi waktu, bukan fungsi dari

penggunaan. Beban penyusutan besarnya sama setiap periode (kecuali ada

penyesuaian-penyesuaian). Kelemahan metode ini adalah kapasitas produksi

aktiva tetap semakin lam semakin menurun serta biaya pemeliharaan dan

reperasi dari suatu periode ke periode berikutnya akan semakin besar,

seiring dengan semakin tuanya umur aktiva tetap tersebut.

b. Metode pembebanan menurun (decreasing charge depreciation)

1. Metode jumlah angka tahun (sum of the year digit method)

Metode ini beban penyusutan akan menurun secara bertahap dari tahun

ke tahun, karena angka pecahan dikalikan setiap tahunnya dengan harga

perolehan dan dikurangi dengan nilai sisa.

2. Metode saldo menurun / saldo menurun ganda (declining/double

declining balance method)

Metode saldo menurun ganda adalah perhitungan beban penyusutan

dalam satu periode dengan mangalikan suatu persentase tertentu yang

2. Berdasarkan penggunaan

a. Metode jam jasa (service hour method)

Metode ini diasumsikan bahwa penurunan umur aktiva tetap dihubungkan

langsung dengan jumlah waktu penggunaan aktiva. Sehingga dalam estimasi

umur aktiva tersebut diperlukan taksiran usia dalam ukuran jasa jam

produksi. Besarnya beban penyusutan menurut metode ini adalah

mengalihkan jam jasa aktiva tetap dengan tingkat penyusutan per jam.

b. Metode jumlah unit produksi (productive output method)

Pada dasarnya sama dengan metode jam jasa. Perbedaannya pada metode

sebelumnya menggunakan jam sebagai dasar maka pada metode unit

produksi jumlah jam tersebut digambarkan sebagai output atau produksi

dalam unit.

3. Berdasarkan kriteria lainnya

a. Metode kelompok dan gabungan (combine and group method)

Pada pembahasan sebelumnya, diasumsikan bahwa beban penyusutan

dihubungkan dengan aktiva individual dan diperlakukan sebagai unit yang

terpisah. Praktis ini disebut dengan penyusutan per unit. Dari sudut pandang

praktis, dimungkinkan untuk menghitung penyusutan atas sekelompok

aktiva seolah-olah kelompok aktiva tersebut adalah satu aktiva. Prosedur

pengalokasian harga perolehan kelompok disebut dengan penyusutan

kelompok ketika aktiva-aktiva dalam kelompok tersebut sejenis.

b. Metode anuitas (annuity method)

Dalam metode ini aktiva tetap dianggap sebagai aktiva yang akan

tersebut dianggap sebagai present value yang akan didiskontokan atau jasa

yang akan diberikannya secara merata umur teknisnya. Menurut metode ini

penyusutan merupakan angka bunga yang diperhitungkan atas harga

perolehan aktiva yang belum disusutkan ditambah akumulasi penyusutan.

Angka yang dibebankan ke akumulasi penyusutan merupakan beban bersih

(biaya perusahaan) yang menunjukkan peningkatan tiap tahun sehingga

totalnya sama dengan harga pokok dikurangi nilai residu. Metode ini sangat

cocok digunakan dalam mencatat besarnya penyusutan aktiva tetap yang

diperoleh secara leasing.

c. Sistem persediaan (iventory system)

Dalam metode ini, penyusutan dihitung dengan menambah persediaan awal

aktiva yang tersedia dengan perolehan aktiva tetap selama periode berjalan,

kemudian dikurangi persediaan akhir aktiva tetap tersebut. Metode ini

biasanya dipakai untuk menilai sejumlah aktiva tetap yang nilainya relatif

kecil, seperti perkakas, peralatan dan lain-lain. Metode persediaan ini cukup

ringkas digunakan, namun tidak sistematis dan tidak rasional. Disamping itu

juga sulit menentukan nilai sesungguhnya dari aktiva tetap tersebut pada

akhir tahun.

Kantor Perwakilan BPKP Provinsi Sumatera Utara menggunakan metode

garis lurus (straight line method) dikarenakan selain perhitungannya mudah,

metode garis lurus merupakan metode perhitungan yang paling sederhana karena

metode ini menghasilkan biaya secara wajar dalam penggunaan aktiva. Jika suatu

aktiva tidak digunakan setahun penuh maka tahunnya disesuaikan menurut

Metode garis lurus sangat sederhana dan dipergunakan secara luas. Metode

ini menciptakan transfer biaya yang layak kebeban periodik. Jika pemanfaatan

aktiva dan pendapatan yang terkait dari pemakaian itu sama setiap periodenya.

Samanya penyusutan aktiva tersebut tiap periodenya mempermudah pemegang

saham melihat penyusutan dilaporan keuangan. Nilai sisa dianggap Rp. 0,

perhitungan beban penyusutan ditetapkan dari biaya perolehan historisnya.

Penggunaan metode penyusutan pada Kantor Perwakilan BPKP Provinsi

Sumatera Utara sudah sesuai dengan Standar Akuntansi Keuangan yaitu dengan

menggunakan salah satu metode penyusutan yang ada yaitu dengan menggunakan

metode garis lurus (straight line method).

3.5 Penggantian Aktiva Tetap

Perusahaan ataupun instansi memakai suatu aktiva tetap selama masa

manfaatnya. Aktiva tetap bisa saja tidak lagi berfaedah bagi perusahaan karena

beberapa sebab. Aktiva tersebut mungkin tidak dibutuhkan lagi. Aktiva sudah

usang atau aktiva baru yang lebih produktif sudah tersedia. Selain itu, kegunaan

aktiva bisa saja berakhir karena kejadian yang tidak menyenangkan atau kejadian

yang tidak diduga sebekumnya, aktiva mungkin dicuri atau musnah karena

bencana alam. Apapun sebabnya, manakala suatu aktiva tetap tidak lagi berfaedah

bagi perusahaan, maka aktiva tersebut boleh saja dilepas. Aktiva lama bisa dijual,

ditukar dengan aktiva lain,

Pada Kantor Perwakilan BPKP Provinsi Sumatera Utara, penggantian aset

1. Dengan cara dibuang

Cara ini dilakukan karena aset tersebut sudah tidak fungsional digunakan

dalam kegiatan operasional instansi ini. Disamping itu, aset ini tidak memiliki

nilai buku ataupun nilai pasar yang layak untuk dijual kembali.

2. Dengan cara dijual

Cara ini dilakukan dengan cara mengestimasi kembali nilai buku yang layak

untuk aset tetap tersebut. Biasanya aset yang dijual merupakan aset yang

mengalami penggantian karena kemajuan teknologi yang begitu cepat yang

memaksa aset tersebut harus diganti. Aset ini juga telah lama dinonaktifkan

dalam kegiatan operasional yang mana pada saat pemberhentiannya, aset ini

masih memiliki nilai buku ataupun nilai pasar.

3.6 Tujuan Pengawasan Internal Terhadap Aktiva Tetap

Dalam suatu organisasi yang memiliki nilai aktiva tetap yang dominan dari

total nilai aktiva organisasi harus memiliki sistem akuntansi yang baik yang

mendukung pengawasan intern (internal control) terhadap intern aktiva tetap

yang diandalkan. Sistem akuntansi yang baik harus meliputi semua teknik, metode

dan prosedur dalam pencatatan dan pengolahan data akuntansi untuk memperoleh

pengawasan intern yang baik dalam organisasi. Dengan sistem akuntansi yang

baik maka kita dapat mengetahui kecurangan kecurangan atau penyelewengan

aktiva yang terjadi di organisasi. Dari kecurangan dan penyelewengan tersebut

maka dapat diterapkan system pengawasan intern yang baik sebagai upaya untuk

mengurangi atau menghindari kecurangan dan penyelewengan yang sering terjadi

spesifik, tekanan dari tujuan sistem pengawasan intern lebih diutamakan pada

perlindungan terhadap kekayaan aktiva tetap.

Menurut Kantor BPKP Perwakilan Provinsi Sumatera Utara tujuan utama

dari pengawasan internal terhadap aktiva tetap, antara lain :

a. Membatasi pengeluaran modal dalam batas yang disetujui sesuai dengan

kebutuhan perusahaan.

b. Meningkatkan efisiensi dan efektifitas penggunaan aktiva tetap dalam

menjalankan aktivitas perusahaan.

c. Menetapkan prosedur-prosedur perlindungan dalam pemeliharaan fisik suatu

aktiva tetap.

d. Menekankan bahwa aktiva tetap merupakan fasilitas yang penting dalam

pelaksanaan kegiatan operasional perusahaan.

e. perawatan yang paling sesuai dengan kebutuhan perusahaan berikut cara yang

paling menguntungkan untuk membiayai aktiva tetap.

f. Melindungi aktiva tetap perusahaan terhadap segala bentuk penyelewengan

yang mungkin terjadi dan dapat merugikan perusahaan.

3.7 Unsur-Unsur Pengawasan Internal Aktiva Tetap

Unsur-unsur yang terdapat dalam pengawasan internal pada Kantor

Perwakilan BPKP Provinsi Sumatera Utara adalah sebagai berikut :

1. Struktur organisasi

Struktur organisasi merupakan salah satu alat manajemen atau pimpinan

operasionalnya dengan baik. Proses pembentukannya dimulai dengan

menetapkan kegiatan-kegiatan yang harus dilaksanakan untuk mencapai

tujuan-tujuan perusahaan yang telah ditetapkan sebelumnya.

Setiap kegiatan akan dibagi ke dalam unit-unit kegiatan yang lebih kecil,

dengan disertai perincian tugas (job descrption) dari masing-masing karyawan

yang menjalankan tugasnya. Selanjutnya tugas tersebut dibagi-bagi dan

ditentukan bagian-bagian mana yang akan melakukan suatu tugas atau

kelompok tugas tertentu. Apabila diperlukan, didalam suatu bagian masih bisa

dibentuk sub bagian yang lebih kecil sesuai dengan bentuk bagian yang

diperlukan dalam organisasi tersebut.

Tahap terakhir adalah menentukan hubungan antara tugas yang satu

dengan tugas yang lain. Pendelegasian tugas ini penting agar terciptanya

kerjasama yang baik dan terarah diantara bagian-bagian tersebut dalam rangka

mencapi tujuan-tujuan perusahaan yang telah ditetapkan sebelumnya.

2. Sistem wewenang dan prosedur pencatatan pembukuan

Sistem wewenang dan prosedur pencatatan pembukuan dalam suatu

perusahaan merupakan alat bagi manajemen untuk mengadakan pengawasan

terhadap operasi dan transaksi-transaksi yang terjadi dan juga untuk

mengklasifikasikan data akuntansi dengan tepat. Klasifikasi data akuntansi ini

dapat dilakukan dalam rekening-rekening buku besar yang biasanya diberi

nomor kode dengan cara tertentu dan dibuatkan buku pedoman mengenai

penggunaan debit maupun kredit masing-masing rekening.

Prosedur yang baik adalah prosedur yang dapat mencapai tujuannya

dipahami sehingga bakat karyawan dapat dimanfaatkan sebaik mungkin.

Sedangkan prosedur yang efektif adalah prosedur yang dapat memaksakan

kepatuhan.

Dengan demikian, sistem wewenang dan prosedur pembukuan

merupakan suatu tata cara pencatatan, pelaporan, serta pengesahan

operasi-operasi dan transaksi-transaksi perusahaan sedemikian rupa sehingga

dimungkinkan terciptanya keabsahan dan ketelitian dalam pencatatan harta,

hutang, modal, pendapatan, dan biaya-biaya perusahaan.

3. Praktik yang sehat

a. Dilakukannya pencocokan fisik dengan kartu aktiva tetap secara periodik

(berkala).

b. Penggunaan anggaran investasi sebagai alat pengendalian investasi dalam

aktiva tetap. Pengawasan investasi dalam aktiva tetap yang baik

dilaksanakan dengan menggunakan perencanaan yang dituangkan dalam

anggaran investasi. Anggaran ini disusun setelah dilakukan analisa terhadap

studi kelayakan investasi.

c. Penutupan asuransi aktiva tetap terhadap kerugian. Untuk mencegah

kerugian yang timbul sebagai akibat kebakaran atau kecelakaan, aktiva tetap

harus diasuransikan dengan jumlah pertanggung jawaban yang memadai.

d. Kebijakan akuntansi tentang pemisahan antara pengeluaran modal (capital

expenditure) dengan pengeluaran pendapatan (revenue expenditure) harus

dinyatakan secara eksplisit dan tertulis untuk menjamin konsistensi

Unsur-unsur diatas, harus menjadi perhatian penting bagi pihak manajemen

dalam menentukan pengawasan internal yang dilakukannya agar mendapatkan

hasil yang memuaskan serta untuk dapat mencapai tujuan utama dari pengawasan

internal atas aktiva tetap tersebut secara efektif dan efisien.

3.8 Sistem Pengawasan Internal Aktiva Tetap

Menurut Sunarto dalam Suryandi dan Adelyna (2011:2), “Pengendalian

Intern ialah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen,

personal satuan usaha lainnya, yang dirancang untuk mendapatkan keyakinan

yang memadai tentang pencapaian tujuan dalam hal-hal berikut:

1. Keandalan laporan keuangan

Manajemen perusahaan bertanggung jawab dalam menyiapkan laporan

keuangan bagi investor, kreditor dan pengguna lainnya. Manajemen

mempunyai kewajiban hukum dan profesional untuk menjamin bahwa

informasi telah disiapkan sesuai standar laporan, yaitu prinsip akuntansi yang

berlaku umum.

2. Kesesuaian dengan undang-undang dan peraturan yang berlaku

Pengendalian internal yang baik tidak hanya menyediakan seperangkat

peraturan lengkap dan sanksinya saja. Tetapi pengendalian internal yang baik,

akan mampu mendorong setiap peronal untuk dapat mematuhi peraturan yang

sudah ditetapkan dan berkaitan erat dengan akuntansi contohnya adalah UU

3. Efektifitas dan Efisisensi operasi-operasi

Pengendalian dalam suatu organisasi merupakan alat untuk mencegah kegiatan

dan pemborosan yang tidak perlu dalam segala aspek usaha dan untuk

mengurangi penggunaan sumber daya yang tidak efektif dan efisien.

Menurut Mulyadi (2014:163), sistem pengendalian internal didefinisikan

sebagai berikut :

“Sistem pengendalian internal meliputi struktur organisasi, metode dan ukuran

yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian

dan keandalan data akuntansi, mendorong efisiensi dan mendorong terjadinya

kebijakan manajemen. Definisi sistem pengendalian internal tersebut menekankan

tujuan yang hendak dicapai dan bukan pada unsur-unsur yang membentuk sistem

tersebut, dengan demikian pengertian pengendalian internal diatas berlaku baik

dalam perusahaan yang mengolah informasinya secara manual, dengan mesin

pembukuan, maupun dengan komputer”.

Menurut Diana dan Lilis (2011:82) “Pengendalian internal adalah semua

rencana organisasional, metode dan pengukuran yang dipilih oleh suatu kegiatan

usaha untuk mengamankan harta kekayaannya, mengecek keakuratan dan

keandalan data akuntansi usaha tersebut, meningkatkan efisiensi operasional dan

mendukung dipatuhinya kebijakan manajerial yang telah ditetapkan.

Adapun jenis pengawasan yang dijalankan dalam Kantor Perwakilan BPKP

Provinsi Sumatera Utara yang meliputi :

1. Pengawasan Administratif

a. Terkait dan berhubungan dengan setiap adanya masalah sistem dan prosedur

penyelenggaraan,

b. Terkait dan berhubungan dengan masalah teknis atau materi inventarisasi,

buku induk barang atau buku lainnya.

2. Pengawasan Fisik

Pengawasan fisik dilakukan untuk mengetahui keberadaan sekaligus

keadaan fisik suatu aktiva tetap, apakah sudah sesuai dengan catatan inventaris

atau belum. Pengawasan ini dilakukan dengan mengawasi jumlah maupun

kuantitas sekaligus kualitas aktiva tetap sebenarnya.

3. Pengawasan Penggunaan

Tujuan dari pengawasan ini adalah untuk mengetahui apakah suatu

barang atau inventaris sudah benar dalam penggunaannya. Hal ini dilakukan

dengan memperhatikan aspek efisiensi penggunaan. Pengawasan ini penting

artinya guna menentukan nilai ekonomis aktiva tetap, seperti keamanan atau

keutuhan, keawetan, maupun pendayagunaan barang-barang yang ada. Dalam

mengawasi aktiva tetap, Kantor Perwakilan BPKP Provinsi Sumatera Utara

menjalankan berbagai pengawasan baik pengawasan administratif, fisik

maupun penggunaan. Bentuk pengawasan lain diantaranya juga dilakukan

dengan cara mengasuransikan aktiva tetap, termasuk pengawasan dalam hal

manajemen kepegawaian dengan menempatkan karyawan yang ahli pada

bidangnya supaya tercipta suatu spesifikasi kerja yang baik.

4. Pengawasan Preventif

Pengawasan tersebut dilakukan untuk menghindari adanya

membebankan dan merugikan negara lebih besar. Pengawasan ini akan lebih

bermanfaat dan bermakna jika dilakukan oleh atasan langsung, sehingga

penyimpangan yang kemungkinan dilakukan akan terdeteksi lebih awal.

5. Pengawasan Aktif dan Pasif

Pengawasan dekat (aktif) dilakukan sebagai bentuk pengawasan yang

dilaksanakan di tempat kegiatan yang bersangkutan. Pengawasan jauh (pasif)

yang melakukan pengawasan melalui penelitian dan pengujian terhadap

surat-surat pertanggung jawaban disertai dengan bukti-bukti penerimaan dan

pengeluaran.

6. Pengawasan kebenaran formil menurut hak dan pemeriksaan kebenaran materil

mengenai maksud dan tujuan pengeluaran.

Pengawasan ditujukan agar menghindari terjadinya korupsi,

penyelewengan dan pemborosan anggaran negara yang tertuju pada aparatur

atau pegawai negeri. Dengan dijalankannya pengawasan tersebut dapat

diharapkan pengelolaan dan pertanggung jawaban anggaran dan kebijakan

negara dapat berjalan sebagaimana direncanakan.

Menurut Kantor Perwakilan BPKP Provinsi Sumatera Utara sistem

pengawasan atas aktiva tetap yang memadai yang memiliki organisasi untuk

mendorong efisiensi dan dipatuhinya kebijakan manajemen. Penjagaan pada

Kantor Perwakilan BPKP Provinsi Sumatera Utara atas aktiva tetapnya meliputi :

1. Memberikan tanggung jawab kepada seseorang atas aktiva tersebut.

2. Memisahkan tugas antara orang yang menjaga dengan orang yang melakukan

3. Memiliki asuransi atas aktiva tetap terhadap kejadian tertentu seperti

kebakaran, pencurian dan lain-lain.

4. Melakukan pembinaan kepada orang-orang yang menggunakan aktiva tetap

tersebut agar mereka dapat secara benar mengoperasikan aktiva tetap tersebut.

5. Mempertinggi keamanan di wilayah tersebut, misalnya orang-orang yang tidak

berhubungan tidak diperbolehkan masuk daerah tersebut.

Dalam kesehariannya, karyawan yang ada di Kantor Perwakilan BPKP

Provinsi Sumatera Utara telah menjaga aktiva tetap diruangan masing-masing

ataupun yang diberikan kepercayaan menggunakannya untuk menjalankan

tugasnya. Penggunaan aset tetap digunakan pada jam kerja saja dan setelah jam

kerja selesai seluruh aset elektonik dinonaktifkan untuk menjaga keawetan aktiva

tetap. Hanya saja untuk aset tetap yang non elektonik kurang diperhatikan oleh

sebagian karyawan seperti meja dan lemari yang jarang digunakan ataupun tidak

digunakan lagi, sehingga jika diperhatikan dengan seksama kebersihan aset

tersebut kurang diperhatikan yang mana hal sepele ini memberikan peluang

berkurangnya estimasi manfaat aset tersebut.

Adapun sistem pengawasan internal terhadap aktiva tetap yang dijalankan

dalam Kantor Perwakilan BPKP Provinsi Sumatera Utara yang meliputi :

1. Sistem pengawasan melalui persetujuan

Pemberian persetujuan atas pemakaian aktiva tetap biasanya dilakukan dengan

persetujaan Kepala Sub Bagian Umum. Tanpa adanya persetujaan Kepala Sub

2. Sistem pengawasan terhadap gerak-gerik fisik

Jika terdapat aktiva yang rusak maupun telah usang sehingga habis manfaatnya

atau tidak dapat dipakai lagi, maka perusahaan melakukan sejumlah prosedur

atau peraturan-peraturan yang dilakukan sehubungan untuk melindungi aktiva

tetapnya.

3. Sistem pengawasan penghitungan fisik

Sistem ini harus dilakukan secara periodik dalam rangka memeriksa

keakuratan catatan akuntansi. Pemeriksaan semacam itu ditujukan untuk

mendeteksi aktiva tetap yang hilang, rusak atau yang tidak dipakai lagi. Semua

perbedaan yang dicatat selama penghuitungan fisik aktiva tetap harus segera

ditindaklanjuti dan dilaporkan dalam laporan penghitungan fisik akiva tetap.

4. Sistem pengawasan prosedur pencatatan

Semua penambahan aktiva tetap, transfer, transaksi penghapusan/pemusnahan

harus dicatat dalam daftar aktiva tetap. Aktiva tetap juga harus diberi kode

perusahaan, lokasi aktiva, kategori aktiva dan nomor aktiva. Prosedur

pencatatan dilakukan melalui proses manual dan komputerisasi yang

melibatkan berbagai fungsi dan tidak lupa untuk meminta persetujuan dari

pihak yang berwenang.

5. Sistem pengawasan penggunaan fisik

Sistem ini dilakukan supaya penggunaan aktiva tetap sesuai dengan peraturan

perusahaan sehingga tidak terjadi penggunaan sewenang-wenang yang dapat

menimbulkan kerusakan aktiva tetap. Sistem ini juga berguna untuk merawat

dan memelihara aktiva tetap sehingga memperpanjang masa manfaat aktiva

Menurut peneliti sistem pengawasan internal terhadap aktiva tetap pada

Kantor Perwakilan BPKP Provinsi Sumatera Utara telah sesuai teori pada kutipan

yang peneliti sajikan, dimana metode yang digunakan perusahaan telah

dipergunakan sepenuhnya dan sistem pengawasan internal aktiva tetap yang

BAB IV

KESIMPULAN DAN SARAN

Dari pembahasan yang telah dilakukan pada bab sebelumnya maka penulis

dapat menarik beberapa kesimpulan dan saran mengenai sistem pengawasan

internal terhadap aktiva tetap pada Kantor Perwakilan BPKP Provinsi Sumatera

Utara.

4.1 Kesimpulan

1. Pencatatan dan pelaporan aktiva tetap pada Kantor Perwakilan BPKP

(Badan Pengawasan Keuangan dan Pembangunan) Provinsi Sumatera Utara

sudah berjalan dengan baik dan sesuai dengan prosedur pencatatan yang

telah mendapat persetujuan dari pimpinan instansi dan pemerintah,

walaupun ada kelalaian dalam pencatatan dan pelaporan tetapi kelalaian

tersebut langsung dievaluasi.

2. Sistem pengawasan internal terhadap aktiva tetap pada Kantor Perwakilan

BPKP (Badan Pengawasan Keuangan dan Pembangunan) Provinsi Sumatera

Utara sudah dijalankan dengan baik yang mana masing-masing aset sudah

diawasi oleh operator dan memberikan tanggung jawab kepada pemakai aset

tersebut sehingga dapat mengurangi resiko kehilangan, kerusakan dan resiko

4.2 Saran

1. Kantor Perwakilan BPKP (Badan Pengawasan Keuangan dan

Pembangunan) Provinsi Sumatera Utara sebaiknya memberikan pelatihan

khusus bagi pegawai yang melakukan kesalahan pada pencatatan dan

pelaporan agar tidak terjadi kesalahan kembali

2. Walaupun aset tetap sudah diawasi oleh operator,sebaiknya instansi harus

melakukan pengecekan fisik atas seluruh aset tetap secara rutin dengan

melakukan pengecekan setiap bulannya, agar dapat mengetahui

perkembangan kondisi aset-aset tersebut tiap periode dengan mudah dan

juga dapat memperpanjang masa manfaat aset aset yang dimiliki instansi