TONGKU AHMAD HUSEIN DAULAY ABSTRACT

This research intentsfor analyzing how monetary policy transmission mechanism that has been happened Indonesia through Mundell-Fleming's modelling within 2000:1 - 2012:4. Variable that was utilized for this research consist of money supply, interest rate, exchange rate, net export and gross domestic product. Equation system was utilized in this research is VAR. Previously it has been done stasionerity test, granger’s causality test and cointegration test to data that wasused. Then continuedby Impulse Response Function and Variance Decomposition. The result of research showed that during transmission mechanism research period of monetary policy in Indonesia with Mundell Fleming's modelling mutually give contribution to another variable, either short in the termor longterm. Keywords: Monetary policy transmission mechanism, Mundell Fleming, VAR, Stasionerity, Causality of Granger, Cointegration.

PENDAHULUAN

Permasalahan makro ekonomi yang begitu rumit menjadikan para pengambil kebijakan untuk selalu berhati-hati dalam mengambil keputusan. Karena apabila salah langkah, maka akan sangat berdampak terhadap perekonomian baik secara mikro maupun secara makro. Ketika menjalankan kebijakan moneter, para pembuat kebijakan sering mengamati apa yang terjadi di mancanegara. Meskipun kemakmuran domestik merupakan tujuan satu-satunya, namun mereka perlu mempertimbangkan perkembangan di mancanegara (Mankiw, 2007).

Salah satu permasalahan yang sering dialami oleh banyak Negara adalah masalah inflasi. Karena masalah inflasi ini sangat sensitif bagi perekonomian. Inflasi yang tingkatannya tinggi tidak akan menggalakkan perkembangan perekonomian suatu Negara. Inflasi adalah suatu bagian integral dari makro ekonomi. Dalam perekonomian empat sektor atau peekonomian terbuka seperti Indonesia, maka kondisi ekonomi sangat dipengaruhi oleh kondisi perekonomian dunia (mancanegara). Karena telah melakukan ekspor impor dengan berbagai Negara. Sehingga nilai tukar mata uang sangat berpengaruh terhadap perekonomian dalam negeri.

Menurut Samuelson dan Nordhaus 2001 inflasi terjadi ketika harga umum naik. Cara menghitung inflasi adalah dengan menggunakan indeks harga rata-rata tertimbang dari harga ribuan produk individual. Indeks harga konsumen (IHK) mengukur harga biaya pasar dari barang dan jasa konsumen yang dikaitkan dengan biaya dari harga barang dan jasa terebut pada tahun dasar tertentu.

Kebijakan yang sering digunakan untuk mengendalikan inflasi ini adalah kebijakan moneter. Pada saat sekarang ini, kebijakan moneter merupakan kebijakan yang sangat efektif untuk dijadikan alat dalam mengendalikan inflasi. Di dalam Undang-undang No. 23 Tahun 1999 tentang Bank Indonesia (BI) sebagaimana telah diamandemen dengan Undang-undang No. 3 Tahun 2004 pada Pasal 7 menyatakan bahwa Indonesia telah menganut kebijakan

moneter dengan tujuan tunggal yakni mencapai dan memelihara kestabilan nilai rupiah. Hal yang dimaksud dengan kestabilan nilai rupiah antara lain adalah kestabilan terhadap harga-harga barang dan jasa yang tercermin pada inflasi. Namun kita tidak boleh terpaku terhadap angka nominal dari inflasi itu sendiri. Karena apabila angka inflasi rendah, maka bisa saja pengangguran yang akan menjadi melonjak (sesuai dengan kurva Phillips). Untuk mencapai tujuan tersebut, sejak tahun 2005 Bank Indonesia menerapkan kerangka kebijakan moneter dengan inflasi sebagai sasaran utama kebijakan moneter (Inflation Targeting Framework)

dengan menganut sistem nilai tukar yang mengambang bebas (free floating). Bank Indonesia secara eksplisit mengumumkan sasaran inflasi kepada publik dan kebijakan moneter diarahkan untuk mencapai sasaran inflasi yang ditetapkan oleh Pemerintah. Untuk mencapai sasaran inflasi, kebijakan moneter dilakukan secara forward looking, artinya perubahan kebijakan moneter dilakukan melaui evaluasi apakah perkembangan inflasi ke depan masih sesuai dengan sasaran inflasi yang telah dicanangkan.

Manajemen moneter yang diterapkan di Indonesia selama ini masih terpaku terhadap kuantitas uang. Padahal dunia perekonomian baik nasional maupun internasional sudah cukup kompleks untuk dicermati. Sehingga otoritas moneter banyak mendapat kritikan terhadap kebijakan yang mereka ambil. Otoritas moneter dimaksudkan untuk mempengaruhi kegiatan ekonomi riil dan harga melalui mekanisme transmisi yang ada. Oleh karena itu, otoritas moneter harus benar-benar memahami dengan jelas tentang mekanisme transmisi di negaranya. Mekanisme Transmisi Kebijakan Moneter dapat berpengaruh terhadap aktivitas ekonomi dan bisnis melalui alur tingkat bunga, alur harga asset, dan alur kredit (Jonni Manurung & Adler Haymans Manurung, 2009).

Terdapat penelitian yang dilakukan tentang keefektifan Mekanisme Transmisi Kebijakan Moneter di Indonesia. Di dalam penelitian yang dilakukan oleh M. Natsir, Mekanisme Transmisi Kebijakan Moneter melalui jalur Suku Bunga efektif mewujudkan sasaran akhir kebijakan Moneter di Indonesia periode 1990:2-2007:1. Mekanisme Transmisi Kebijakan Moneter melalui jalur Suku Bunga membutuhkan time lag sekitar 10 triwulan hingga terwujudnya sasaran akhir kebijakan moneter.

Berkaitan dengan penargetan inflasi yang rendah dan stabil dalam jangka pendek maupun jangka panjang oleh Bank Indonesia, menurut Nota Kesepahaman antara Pemerintah dan Bank Indonesia, sasaran inflasi telah ditetapkan untuk tiga tahun ke depan melalui Peraturan Menteri Keuangan (PMK), yakni tahun 2013, 2014 dan 2015 masing-masing sebesar 4,5%, 4,5%, dan 4% masing-masing dengan deviasi ±1%.

Mengingat perekonomian Indonesia pada tahun 2012 masih tumbuh cukup baik yakni sebesar 6,23% walaupun lebih rendah dibandingkan dengan tahun sebelumnya yakni sebesar 6,5%. Hal ini dikarenakan belum pulihnya perekonomian Negara-negara maju seperti kawasan Eropa. Sementara pertumbuhan perekonomian Indonesia ini dikarenakan masih besarnya permintaan domestic khususnya konsumsi rumah tangga. Sehingga nilai impor tahun 2012 masih tumbuh positif yakni sebesar 4,9%, meskipun mengalami penurunan dari tahun sebelumnya yakni 13,3%. Dari sisi penawaran, pengurangan ini disebabkan oleh belum membaiknya perekonomian global. Sehingga pertumbuhan ekspor Indonesia melambat dibandingkan dengan tahun sebelumnya, yakni tahun 2011 sebesar 13,6% dan tahun 2012 hanya sebesar 1,1%.

Bertolak dari uraian-uraian di atas, maka penulis termotivasi untuk melakukan penelitian yang berjudul: “Analisis Mekanisme Transmisi Kebijakan Moneter di Indonesia: Pemodelan Mundell-Fleming”.

TINJAUAN PUSTAKA Kebijakan Moneter

Kebijakan moneter merupakan kebijakan yang dikeluarkan oleh Bank Sentral dari suatu Negara. Pada dasarnya kebijakan ini bertujuan untuk mengendalikan perekonomian dalam negeri meskipun tidak terlepas pengaruhnya dari perekonomian global. Menurut Prathama & Mandala 2008, yang dimaksud dengan kebijakan moneter adalah upaya mengendalikan atau mengarahkan perekonomian macro ke kondisi yang diinginkan (yang lebih baik) dengan mengatur Jumlah Uang Beredar. Yang dimaksud dengan kondisi lebih baik adalah meningkatnya output keseimbangan dan atau terpeliharanya stabilitas harga (inflasi terkontrol).

Ada empat instrumen utama yang digunakan untuk mengatur jumlah uang beredar, yaitu: a. Operasi Pasar Terbuka (Open Market Operation)

b. Fasilitas Diskonto (Discount Rate)

c. Rasio Cadangan Wajib (Reserve Requirement Ratio) d. Imbauan Moral (Moral Persuasion)

MEKANISME TRANSMISI KEBIJAKAN MONETER

Jonni Manurung & Adler Haymans Manurung 2009 berpendapat bahwa Mekanisme Transmisi Kebijakan Moneter dapat berpengaruh terhadap ektivitas ekonomi dan bisnis melalui alur tingkat bunga (interest rate channel), alur harga asset (asset price channel) atau juga disebut dengan teori Mundell-Fleming, dan alur kredit (credit channel). Mekanisme transmisi alur tingkat bunga dari ekspansi moneter adalah peningkatan permintaan agregat sebagai akibat peningkatan ekspektasi inflasi dan penurunan tingkat bunga riil. Penurunan tingkat bunga riil akan meningkatkan investasi dan menurunkan biaya modal dalam proses produksi sehingga output agregat naik. Mekanisme transmisi Mundell-Fleming mengatakan bahwa ketika suatu tingkat harga yang lebih rendah menurunkan suku bunga, para investor memindahkan sebagian dana mereka ke luar negeri dan pada gilirannya menyebabkan depresiasi relatif mata uang domestik terhadap mata uang asing. Depresiasi ini membuat barang-barang lokal menjadi murah dibandingkan barang-barang asing dan karenanya memicu ekspor netto (Mankiw, 1998).

Dalam model Mundell-Fleming, diasumsikan bahwa perekonomian terbuka kecil dengan mobilitas modal sempurna. Artinya perekonomian bisa meminjam atau member pinjaman sebanyak yang ia inginkan di pasar keuangan dunia. Sehingga tingkat bunga perekonomian ditentukan oleh tingkat bunga dunia. Asumsi ini berarti bahwa tingkat bunga dalam perekonomian ini r ditentukan oleh tingkat bunga dunia r*.

Berdasarkan asumsi teori Mundell-Fleming, maka dapat dimodelkan secara matematis:

y = - αr + βs + γg + δy*………...……….…. (2.1)

m = - εr+ ηy……….……….. (2.2)

r = r*……….……. (2.3)

Persamaan (2.1) menunjukkan keseimbangan di pasar barang di mana output domestik (y) dipengaruhi oleh suku bunga domestik (r), nilai tukar (s), pengeluaran pemerintah (g), dan output luar negeri (y*). Persamaan (2.2) menunjukkan keseimbangan di pasar uang di mana jumlah uang beredar (m) dipengaruhi oleh suku bunga (r) dan output domestik (y). Persamaan (2.3) menunjukkan keseimbangan di pasar valas yang dipengaruhi oleh suku bunga domestik (r) dan suku bunga dunia (r*). Sementara α, β, γ, δ, ε, η merupakan parameter persamaan.

Tabel 1

Ringkasan Model Mundell-Fleming dalam Mempengaruhi Kebijakan REZIM KURS

Mengambang Tetap

Berdampak Pada:

Kebijakan Y E NX Y e NX

Ekspansi Fiskal Tetap Naik Turun Naik Tetap Tetap Ekspansi Moneter Naik Turun Naik Tetap Tetap Tetap Hambatan Impor Tetap Naik Tetap Naik Tetap Naik

Sumber: N.G.Mankiw, Makroekonomi Edisi 6, 2007

Nilai Tukar

Nilai tukar adalah harga salah satu mata uang terhadap mata uang asing. Ada beberapa sistem nilai tukar, yakni:

a. Nilai Tukar Tetap

Dalam sistem nilai tukar tetap bank sentral siap membeli dan menjual mata uang dalam harga dollar yang tetap. Cara mengintervensi kurs dalam sistem nilai tukar ini dengan cara bank sentral harus memiliki cadangan atau persediaan berupa dollar dan emas yang selanjutnya dapat ditukar dengan dollar.

b. Nilai Tukar Fleksibel

Dalam sistem nilai tukar fleksibel ini bank sentral menyesuaikan nilai tukar agar permintaan dan penawaran valuta asing seimbang.

c. Nilai Tukar Mengambang Bebas dan Terkendali

Dalam sistem Nilai Tukar mengambang bebas, bank sentral sepenuhnya berdiam diri dan membiarkan nilai tukar dengan bebas ditentukan oleh pasar valuta asing. Karena bank sentral tidak mengintervensi pasar valuta asing, maka transaksi cadangan yakni nol. Namun dalam prakteknya, sistem nilai tukar fleksibel ini tidak sepenuhnya mengambang bebas. Melainkan mengambang terkendali. Di bawah nilai tukar terkendali, intervensi bank sentral dengan menjual atau membeli valuta asing merupakan upaya untuk mempengaruhi nilai tukar.

METODE PENELITIAN

Penelitian ini untuk menganalisis Mekanisme Transmisi Kebijakan Moneter dengan jalur Nilai Tukar (Mundell-Fleming) yang dilakukan oleh Bank Indonesia selama periode 2000:1– 2012:4. Peneliti mengambil periode ini karena mulai tahun 2000 perekonomian Indonesia mulai membaik pasca krisis moneter tahun 1998. Peneliti menganalisis Kebijakan ini hanya dari sisi Kebijakan Moneter yang artinya tidak memasukkan variabel-variabel dari sisi fiskal. Sementara variabel yang dipergunakan dalam penelitian ini adalah Jumlah Uang Beredar, Tingkat Bunga, Nilai Tukar, Ekspor Netto, dan PDB.

Dalam penelitian ini peneliti menggunakan data sekunder dengan jenis data runtun waktu (Times Series) yang diperoleh dari publikasi resmi oleh Bank Indonesia (BI) dan Badan Pusat Statistik (BPS).

Uji Stasioneritas Data (Unit Root Test)

Data Time Series merupakan data yang diambil dari suatu atau beberapa variabel dalam waktu yang berbeda-beda. Sehingga data time series seringkali tidak stasioner sehingga menyebabkan hasil regresi yang meragukan (regresi lancung). Regresi lancung

adalah situasi dimana hasil regresi menunjukkan koefisien regresi yang signifikan secara statistik dan nilai koefisien determinasi yang tinggi namun hubungan antar variabel di dalam model tidak saling berhubungan. Agar regresi yang dihasilkan tidak meragukan kita perlu merubah data tidak stasioner menjadi data stasioner. Dalam uji stasioneritas ini digunakan Uji Akar Unit (Unit Root Test) atau sering disebut dengan uji Augmented Dickey-Fuller (ADF test) dari setiap variabel dalam mekanisme transmisi kebijakan moneter. Uji ini diperkenalkan oleh David Dickey dan Wayne Fuller. Uji ini bertujuan utnuk mengetahui apakah nilai ekspektasi rata-rata stochastic term error sama dengan nol dan varians konstan. Jika nilai ekspektasi rata-rata stochastic term error sama dengan nol dan varians konstan maka setiap data runtun waktu dari variabel adalah stasioner (Jonni Manurung & Adler Haymans Manurung, 2009). Uji ini dilakukan ketika error term (ε) saling berkorelasi.

Untuk mempermudah pemahaman dari pengujian akar unit, maka langkah pertama adalah dengan formulasi berikut:

Y = ρYt-1 + µt ; -1 ≤ ρ ≥ 1……….. (3.1) Di mana µt adalah white noise error term

Jika nilai ρ = 1, dalam kasus uji akar unit, persamaan di atas menjadi model random walk yang artinya data tidak stasioner. Selanjutnya dalam pengujian akar unit, dilakukan manipulasi yaitu dengan mengurangkan masing-masing sisi (kiri dan kanan) dari persamaan di atas dengan Yt-1, sehingga memperoleh persamaan:

Yt – Yt-1 = ρYt-1 – Yt-1 + µt……….… (3.2)

Yt– Yt-1= (ρ – 1) Yt-1 + µt………. (3.3) Secara alternatif juga dapat ditulis sebagai berikut:

∆Yt= δYt-1 + µt……… (3.4) Di mana δ = (ρ-1) dan tanda ‘∆’ menunjukkan symbol pembedaan pertama. Selanjutnya dilakukan dengan pengujian hipotesis:

H0 : δ = 0 (terdapat unit root, artinya data time series tidak stasioner)

H1 : δ ≠ 1 (tidak terdapat unit root, artinya data time series stasioner)

Jika tidak menolak hipotesis nol, berarti δ = 0, maka nilai ρ = 1. Artinya data yang dianalisis memiliki unit root. Hal ini dapat disimpulkan bahwa data runtun waktu Yt adalah tidak

stasioner.

Untuk mengubah data menjadi stasioner maka dapat dilakukan dengan metode

difference (pembedaan). Untuk memahami metode ini, pertama harus menggunakan model

random walk yang tidak stasioner:

Yt = Yt-1 + µt………... (3.5)

Yt – Yt-1 = µt……… (3.6)

∆Yt = µt………... (3.7)

Sehingga nilai rata-rata dari pembedaan pertama Ytbernilai nol atau E(∆Yt) = 0 dan Var(∆Yt)

= σ2

, maka model tersebut menjadi stasioner. Uji Kointegrasi

Uji kointegrasi dilakukan untuk menguji integrasi keseimbangan jangka panjang hubungan antar variabel meskipun secara individual tidak stasioner namun kombinasi linier dari variabel tersebut dapat menjadi stasioner. Dalam melakukan uji kointegrasi harus diyakini terlebih dahulu bahwa variabel-variabel terkait dalam pendekatan ini memiliki derajat integrasi yang sama atau tidak (Insukindro, dalam Hariyatmoko, 2010). Pengujian ini dilakukan untuk mengetahui apakah dalam jangka panjang terdapat hubungan antara variabel independen dengan variabel dependennya.

Uji Kausalitas Granger

Uji pada dasarnya dapat mengindikasikan apakah suatu variabel mempunyai hubungan dua arah atau hanya satu arah saja. Tetapi pada uji Granger ini yang telihat adalah

pengaruh masa lalu terhadap konsisi sekarang. Secara matematis, untuk melihat apakah X menyebabkan Y atau tidak, dapat dilakukan beberapa tahapan:

1. H0 : X tidak menyebabkan Y

Dalam regresi tentunya hal ini berarti bahwa semua koefisien regresi bernilai 0, sehingga hipotesis dapat juga dituliskan dengan:

H0: β1= β2= … = βn = 0

2. Membuat regresi penuh untuk mendapatkan Sum Square of Error (SSE) Yt = Σαi Yt-I+Σβi Xt-I+ εt……… (3.8)

3. Membuat regresi terbatas untuk mendapatkan Sum Square of Error (SSE)

Yt= Σαi Yt-I + εt……… (3.9)

4. Melakukan Uji F berdasarkan SSE yang didapat, dengan formula:

F = ………..……. (3.10)

Dimana:

N = banyaknya pengamatan

k = banyaknya parameter model penuh q = banyaknya parameter model terbatas

5. Bila nilai Fhitung > Ftabel maka H0 ditolak, berarti X memengaruhi Y. Cara yang sama juga

dapat dilakukan untuk melihat apakah Y mempunyai pengaruh terhadap X.

Apabila diperhatikan pada model di atas, maka terlihat bahwa variabel dependen (Y) dipengaruhi oleh variabel Y itu sendiri pada tahun-tahun sebelumnya dan juga variabel X pada tahun-tahun sebelumnya. Apabila pada uji F telah memberikan hasil yang signifikan terhadap lag pertama, maka dapat diuji kembali dengan lag 2. Proses ini dapat diteruskan hingga uji F mendapatkan hasil yang tidak signifikan (Wahyu dan Paidi, 2007).

MODEL ANALISIS

Vector Autoregression (Var)

Penelitian ini akan menggunakan sistem Vector Autoregression (VAR) untuk menganalisis data. Siregar dan Irawan (Shochrul, 2011) menjelaskan bahwa VAR merupakan suatu sistem persamaan yang memperlihatkan setiap variabel sebagai fungsi linier dari konstanta dan nilai lag (lampau) dari variabel itu sendiri, serta nilai lag dari variabel lain yang ada dalam persamaan. Sims (Nachrowi dan Hardius, 2006) berpendapat bahwa jika memang terdapat hubungan yang simultan antara variabel yang diamati, variabel-variabel tersebut perlu diperlakukan dengan sama. Sehingga tidak ada lagi variabel endogen dan eksogen.

Adapun sistem persamaan VAR dalam penelitian ini dapat disusun sebagai berikut:

M1t= m [M1t-p, RIN t-p, EXR t-p, NEX t-p, PDB]

RINt= r [M1t-p, RIN t-p, EXR t-p, NEX t-p, PDB t-p]

EXRt= e [M1t-p, RIN t-p, EXR t-p, NEX t-p, PDB t-p]

NEXt= x [M1t-p, RINt-p, EXR t-p, NEX t-p, PDB t-p]

PDBt= y [M1 t-p, RIN t-p, EXR t-p, NEX t-p, PDB t-p] Dimana:

M1t = Stok Uang Nominal

RINt = Tingkat Bunga

EXRt = Nilai Tukar

NEXt = Nilai Ekspor

PDBt = Output Agregat

P = Panjang Lag

Impulse Response Function (Irf)

Analisis IRF bertujuan untuk mengetahui apakah masing-masing variabel transmit terkointegrasi pada periode jangka panjang atau jangka pendek. IRF merupakan ukuran arah

pergerakan setiap variebl transmit akibat perubahan variabel transmit lainnya (Jonni Manurung & Adler Haymans Manurung, 2009).

Variance Decomposition

Variance Decomposition memberikan informasi mengenai variabel inovasi yang relative lebih penting dalam VAR. Pada dasarnya uji ini merupakan metode lain untuk menggambarkan sistem dinamis yang terdapat dalam VAR. Uji ini digunakan untuk menyusun perkiraan error variance suatu variabel, yaitu seberapa besar perbedaan antara variance sebelum dan sesudah shock, baik shock yang berasal dari variabel itu sendiri maupun dari variabel lain.

HASIL DAN PEMBAHASAN

Uji stasioneritas data dapat dilakukan dengan menggunakan Unit Root Test yang dikembangkan oleh David Dickey dan Wayne Fuller yang dinamakan Augmented Dickey Fuller (ADF). Data yang tidak stasioner bisa menyebabkan regresi lancung sehingga perlu dilakukan uji stasioneritas data. Langkah pertama yang dilakukan adalah menguji variabel-variabel yang digunakan dalam penelitian ini, yaitu Stok Uang Nominal (M1), Tingkat Bunga (RIN), Nilai Tukar Rupiah (EXR), Ekspor Netto (NEX), dan Produk Domestik Bruto (PDB). Semua variabel stasioner setelah dilakukan pengujian stasioneritas data dengan Unit Root Test pada Tahap 2nd difference. M1 dengan nilai ADF 4,949650, EXR dengan nilai ADF -3,875294, RIN dengan nilai ADF -3,777805, NEX dengan nilai ADF -8,032683, PDB dengan nilai ADF -42,81040. Dengan nilai kritik Mc Kinnon pada taraf kepercayaan 95%.

Uji Kointegrasi

Uji kointegrasi bertujuan untuk mengetahui berapa variabel yang saling terkointegrasi. Artinya uji kointegrasi ini dilakukan untuk melihat hubungan jangka panjang di antara variabel-variabel penelitian. Uji kointegrasi yang dilakukan dalam penelitian ini adalah uji Johansen.

TABEL 2

HASIL PENGUJIAN KOINTEGRASI JOHANSEN

Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.436760 73.07199 69.81889 0.0269 At most 1 0.340529 44.36950 47.85613 0.1024 At most 2 0.280924 23.55366 29.79707 0.2199 At most 3 0.126942 7.064267 15.49471 0.5702 At most 4 0.005517 0.276623 3.841466 0.5989 Trace test indicates 1 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Sumber: Data Diolah dengan Eviews

Berdasarkan hasil uji di atas diketahui bahwa ada 1 persamaan kointegrasi pada 5% yang berarti asumsi adanya hubungan jangka panjang antar variabel. Berdasarkan hasil uji kointegrasi diketahui bahwa ternyata ada persamaan yang memiliki kointegrasi dalam jangka panjang sehingga hasil kausalitas yang menyatakan hubungan jangka menengah dan jangka

panjang. Jadi semua variabel dinyatakan memiliki kontribusi dalam jangka panjang sehingga analisa Vector Autoregression dapat digunakan untuk pengujian selanjutnya.

Uji Kausalitas Granger

Uji kausalitas ini bertujuan untuk melihat pola hubungan antara variabel Mekanisme Transmisi Kebijakan Moneter dengan pemodelan Mundell-Fleming. Adapun hasil dari uji Kausalitas Granger yang telah dilakukan adalah:

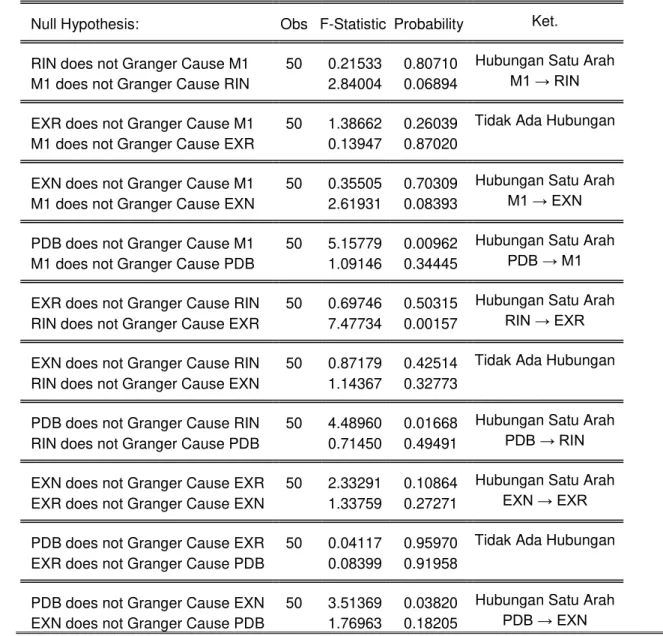

Tabel 3 Uji Kausalitas Granger

Null Hypothesis: Obs F-Statistic Probability Ket.

RIN does not Granger Cause M1 50 0.21533 0.80710 Hubungan Satu Arah M1 does not Granger Cause RIN 2.84004 0.06894 M1 → RIN EXR does not Granger Cause M1 50 1.38662 0.26039 Tidak Ada Hubungan M1 does not Granger Cause EXR 0.13947 0.87020

EXN does not Granger Cause M1 50 0.35505 0.70309 Hubungan Satu Arah M1 does not Granger Cause EXN 2.61931 0.08393 M1 → EXN PDB does not Granger Cause M1 50 5.15779 0.00962 Hubungan Satu Arah M1 does not Granger Cause PDB 1.09146 0.34445 PDB → M1 EXR does not Granger Cause RIN 50 0.69746 0.50315 Hubungan Satu Arah RIN does not Granger Cause EXR 7.47734 0.00157 RIN → EXR EXN does not Granger Cause RIN 50 0.87179 0.42514 Tidak Ada Hubungan RIN does not Granger Cause EXN 1.14367 0.32773

PDB does not Granger Cause RIN 50 4.48960 0.01668 Hubungan Satu Arah RIN does not Granger Cause PDB 0.71450 0.49491 PDB → RIN EXN does not Granger Cause EXR 50 2.33291 0.10864 Hubungan Satu Arah EXR does not Granger Cause EXN 1.33759 0.27271 EXN → EXR PDB does not Granger Cause EXR 50 0.04117 0.95970 Tidak Ada Hubungan EXR does not Granger Cause PDB 0.08399 0.91958

PDB does not Granger Cause EXN 50 3.51369 0.03820 Hubungan Satu Arah EXN does not Granger Cause PDB 1.76963 0.18205 PDB → EXN

Dari Tabel 3 di atas dapat dilihat hasil uji Kausalitas Granger antara variabel. Dimana Ftabel = 1,97. Sehingga dapat dilihat bahwa ada hubungan satu arah antara RIN dengan M1.

Yakni jumlah uang yang beredar dalam masyarakat mempengaruhi tingkat bunga. Namun tidak ada hubungan antara EXR dengan jumlah uang beredar. Sebaliknya antara EXN dengan M1 ada hubungan satu arah, yakni jumlah uang beredar mempengaruhi ekspor netto. Begitu juga halnya antara PDB dengan M1 yang memiliki hubungan satu arah, yakni PDB mempengaruhi M1. Untuk EXR dengan RIN, terdapat hubungan satu arah. Yakni tingkat

bunga mempengaruhi nilai tukar. Namun sebaliknya, antara EXN dengan RIN serta PDB dengan EXR masing-masing tidak terdapat hubungan. Terdapat hubungan satu arah antara PDB dengan RIN, yakni RIN mempengaruhi PDB. Selanjutnya, antara EXN dengan EXR terdapat hubungan satu arah, yakni EXR mempengaruhi EXN. Serta hubungan antara EXN dengan PDB terdapat hubungan satu arah, yakni PDB mempengaruhi EXN.

HASIL MODEL ANALISIS

Estimasi Model Vector Autoregression (VAR) Hasil estimasi VAR dapat dilihat tabel dibawah ini:

Tabel 4

Hasil Estimasi Var Mundell-Fleming Vector Autoregression Estimates

Standard errors in ( ) & t-statistics in [ ]

LOG(M1) LOG(RIN) LOG(EXR) LOG(EXN) LOG(PDB) LOG(M1(-1)) 0.057243 0.059020 0.020465 -1.076185 0.111904 (0.09268) (0.17884) (0.09146) (0.62431) (0.03807) [ 0.61760] [ 0.33002] [ 0.22376] [-1.72379] [ 2.93953] LOG(RIN(-1)) -0.019114 0.841464 0.000548 0.187637 -0.015715 (0.03671) (0.07083) (0.03622) (0.24725) (0.01508) [-0.52073] [ 11.8808] [ 0.01514] [ 0.75890] [-1.04236] LOG(EXR(-1)) 0.400728 0.319080 0.550500 0.857389 0.008682 (0.11226) (0.21662) (0.11078) (0.75620) (0.04611) [ 3.56951] [ 1.47303] [ 4.96940] [ 1.13382] [ 0.18828] LOG(EXN(-1)) 0.047963 -0.072335 -0.056426 0.750150 0.001757 (0.01713) (0.03305) (0.01690) (0.11537) (0.00703) [ 2.80042] [-2.18888] [-3.33877] [ 6.50240] [ 0.24974] LOG(PDB(-1)) 3.151147 -0.453696 -0.124154 3.440384 0.612809 (0.31493) (0.60766) (0.31076) (2.12131) (0.12935) [ 10.0060] [-0.74663] [-0.39952] [ 1.62182] [ 4.73759] C -34.47321 4.888353 7.258818 -31.84845 3.570906 (3.58615) (6.91954) (3.53868) (24.1559) (1.47295) [-9.61286] [ 0.70646] [ 2.05128] [-1.31845] [ 2.42433] R-squared 0.993310 0.898013 0.547070 0.550166 0.987428 Adj. R-squared 0.992513 0.885871 0.493149 0.496614 0.985932 Sum sq. resids 0.122282 0.455260 0.119066 5.548210 0.020629 S.E. equation 0.053958 0.104113 0.053244 0.363456 0.022162 F-statistic 1247.133 73.96324 10.14590 10.27355 659.7756 Log likelihood 75.23393 43.68505 75.87359 -16.32363 117.9451 Akaike AIC -2.884747 -1.570210 -2.911399 0.930151 -4.664380 Schwarz SC -2.650847 -1.336310 -2.677499 1.164051 -4.430480 Mean dependent 12.41881 2.176004 9.139238 31.63065 13.03877 S.D. dependent 0.623602 0.308182 0.074788 0.512273 0.186851 Determinant resid covariance (dof adj.) 4.38E-12

Determinant resid covariance 2.25E-12 Log likelihood 303.1826 Akaike information criterion -11.38261 Schwarz criterion -10.21311

Hubungan LOG(M1) dan LOG[M1(-M1)], LOG(RIN) dan LOG[RIN(-RIN)], LOG(EXR) dan LOG[EXR(-EXR)], LOG(EXN) dan LOG[EXN(-EXN)], LOG(PDB) dan LOG[PDB(-PDB)] telah memenuhi kondisi stabilitas karena analisis lag structure

menghasilkan no root lies outside the unit circle pada periode lag [t-1]. Nilai statistic AIC dan statistic SC juga relative kecil sehingga penggunaan time lag memenuhi prinsip parsimoni dari semua variabel. Hasil penaksiran model VAR ini digunakan untuk menghasilkan IRF pada masing-masing variabel.

ANALISIS IMPULSE RESPONSE FUNCTION (IRF)

Analisis Impulse Response Function (IRF) merupakan analisis yang bertujuan untuk melihat pengaruh antara variabel satu terhadap variabel itu sendiri serta terhadap variabel lainnya. Untuk lebih jelasnya hasil Impulse Response Function (IRF) dapat dilihat pada gambar 4.2 berikut ini:

- .04 - .02 .00 .02 .04 .06 .08 1 2 3 4 5 6 7 8 9 10 LOG( M1) LOG( RIN) LOG( EXR) LOG( EXN) LOG( PDB) Res pons e of LOG(M1) to Chol es ky

One S.D. Innovati ons

- .08 - .04 .00 .04 .08 .12 1 2 3 4 5 6 7 8 9 10 LOG( M1) LOG( RIN) LOG( EXR) LOG( EXN) LOG( PDB) Res pons e of LOG(RIN) to Choles ky

One S.D. Innovati ons

- .03 - .02 - .01 .00 .01 .02 .03 .04 .05 .06 1 2 3 4 5 6 7 8 9 10 LOG( M1) LOG( RIN) LOG( EXR) LOG( EXN) LOG( PDB) Res pons e of LOG(EXR) to Chol es ky

One S.D. Innovati ons

- .1 .0 .1 .2 .3 .4 1 2 3 4 5 6 7 8 9 10 LOG( M1) LOG( RIN) LOG( EXR) LOG( EXN) LOG( PDB) Res pons e of LOG(EXN) to Chol es ky

One S.D. Innovations - .010 - .005 .000 .005 .010 .015 .020 .025 1 2 3 4 5 6 7 8 9 10 LOG( M1) LOG( RIN) LOG( EXR) LOG( EXN) LOG( PDB) Res pons e of LOG(PDB) to Chol es ky

One S.D. Innovati ons

Gambar 1

Hasil Penaksiran Irf Dari Model Mundell-Fleming

Dari gambar 1 dapat dilihat bahwa semua variabel konvergen dalam periode jangka panjang. Respons LOG(M1) di awal periode terhadap LOG(RIN), LOG(EXR), LOG(EXN) dan LOG(PDB) cenderung rendah. Namun terhadap LOG(M1) sangat tinggi. Tetapi pada

periode ke-2 LOG(M1) turun sehingga cenderung sama dengan variabel yang lain. Response LOG(RIN) terhadap LOG(M1), LOG(RIN), LOG(EXR), LOG(EXN) dan LOG (PDB) cenderung sama pada periode jangka panjang, meskipun pada awal periode LOG(RIN) sangat tinggi. Response LOG(EXR) terhadap LOG(M1), LOG(RIN), LOG(EXR), LOG(EXN) dan LOG (PDB) hampir sama rendah pada periode ke-9 dan periode ke-10. Response LOG(EXN) terhadap LOG(M1), LOG(RIN), LOG(EXR), LOG(EXN) dan LOG (PDB) hampir sama mulai periode ke-5. Response LOG(PDB) terhadap LOG(M1), LOG(RIN), LOG(EXR), LOG(EXN) dan LOG (PDB) cukup bervariasi meskipun pergerakannya secara konstan setelah periode ke-2. Untuk lebih jelasnya dapat dilihat dalam Lampiran.

KESIMPULAN

Berdasarkan hasil analisis dan pembahasan yang dilakukan maka dapat disimpulkan sebagai berikut:

1. Terdapat pengaruh antara variabel dalam penelitian ketika mentransmisikan kebijakan moneter di Indonesia dimana perubahan jumlah uang beredar langsung direspon oleh nilai tukar dan perubahan nilai tukar memberikan respon terhadap ekspor netto yang pada akhirnya memberikan respon terhadap pendapatan nasional.

2. Masing-masing variabel memiliki kontribusi terhadap perubahan variabel lainnya di dalam penelitian yang telah dilakukan baik dalam jangka pendek maupun jangka panjang. Namun, variabel yang paling besar memberikan kontribusi terhadap output atau pendapatan nasional adalah jumlah uang beredar dan ekspor netto.

DAFTAR PUSTAKA

Ajija, Shochrul Rohmatul dkk, 2011. Cara Cerdas Menguasai Eviews, Salemba Empat, Jakarta

Bank Indonesia. (2012). Laporan Perekonomian Indonesia 2012

Bank Indonesia . Laporan Perekonomian Indonesia, Berbagai Edisi

Dornbusch, Rudiger., Fischer Stanley dan Richard Startz. 2008. Makroekonomi, PT Media Global Edukasi

Mankiw, Gregory, 2007. Makroekonomi, Edisi Keenam,Erlangga, Jakarta Mankiw, Gregory, 1998. Pengantar Ekonomi, Jilid II, Erlangga, Jakarta

Manurung, Jonni dan Adler Haymans Manurung, 2009. Ekonomi Keuangan dan Kebijakan Moneter, Salemba Empat. Jakarta

Mangkoesoebroto, Guritno dan Algifari, 1992. Teori Ekonomi Makro, STIE YKPN, Yogyakarta

Nachrowi D., Nachrowi dan Hardius Usman, 2006. Pendekatan Populer dan Praktis untuk Analisis Ekonomi dan Keuangan, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta

Natsir, M. Analisis Empiris Efektifitas Mekanisme Transmisi Kebijakan Moneter di Indonesia Melalui Jalur Nilai Tukar Periode 1990:2–2007:1, Fakultas Ekonomi Universitas Haluoleo Kendari

Pratomo, Wahyu Ario dan Paidi Hidayat. 2007. Pedoman Praktis Penggunaan Eviews dalam Ekonometrika, USU Press, Medan

Rahardja, Prathama dan Mandala Manurung. 2008. Pengantar Ilmu Ekonomi (Mikroekonomi dan makroekonomi), Edisi Ketiga, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta

Sukirno, Sadono, 2006. Teori Pengantar Makro Ekonomi, Edisi Ketiga, PT Raja Grafindo Persada, Jakarta

Sembiring, Riswanto, 2010. Bauran Kebijakan Fiskal Moneter di Indonesia Periode 1997Q3-2009Q4, Tesis Program Pascasarjana Fakultas Ekonomi Universitas Indonesia, Jakarta

Santoso, Teguh dan Maruto Umar Basuki, 2009. Dampak Kebijakan Fiskal dan Moneter dalam Perekonomian Indoensia: Aplikasi Model Mundell Fleming, Jurnal Universitas Diponegoro, Semarang

Zega, Bobby Rusda, 2009. Analisis Mekanisme Transmisi Kebijakan Moneter di Indonesia, Tesis Pascasarjana Universitas Sumatera Utara, Medan