PENERAPAN BIAYA KUALITAS UNTUK MENINGKATKAN EFISIENSI PRODUKSI PADA DOLPHIN DONUT BAKERY MANADO

THE APPLICATION OF QUALITY COSTS TO IMPROVE PRODUCTION EFFICIENCY AT DOLPHIN DONUT BAKERY MANADO

Oleh:

Cindry Theresia Tumiwa1 Winston Pontoh2

1,2,3Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi Manado

email : 1theresiatumiwa@yahoo.com 2winstonpontoh@yahoo.com

ABSTRAK

Perkembangan dan kompetisi dalam dunia bisnis menuntut perusahaan untuk menghasilkan produk yang berkualitas. Peningkatan kualitas produk tersebut, akan menimbulkan biaya yang disebut biaya kualitas. Tujuan dari penelitian ini untuk mengetahui penerapan biaya kualitas dalam meningkatkan efisiensi produksi pada Dolphin Donut Bakery. Metode yang digunakan yaitu metode deskriptif kuantitatif yang berusaha mendeskripsikan dan menginterpretasikan tentang biaya kualitas. Unsur-unsur biaya kualitas pada umumnya ada empat akan tetapi biaya kualitas yang terdapat pada Dolphin Donut Bakery ada tiga unsur biaya kualitas yaitu biaya pencegahan, biaya penilaian, biaya kegagalan internal, sedangkan biaya kegagalan eksternal tidak terdapat pada perusahaan. Hasil penelitian menunjukan bahwa biaya kualitas yaitu biaya pemeriksaan bahan baku dan pembantu yang termasuk dalam biaya penilaian dinaikan, karena biaya ini merupakan biaya terkecil dari semua unsur biaya kualitas yang ada di Dolphin Donut Bakery. Kenaikan biaya ini dimaksudkan agar supaya kualitas produk yang dihasilkan Dolphin Donut Bakery juga meningkat dengan asumsi bahwa dengan menambah jumlah karyawan pada saat pemeriksaan bahan baku dan pembantu, maka kemungkinan adanya bahan baku yang berkualitas rendah menurun sehingga produk yang dihasilkan memiliki kualitas yang lebih baik dan akan berdampak pada jumlah penjualan yang naik. Hal ini juga berpengaruh terhadap efisiensi produksi yang meningkat karena kualitas naik diikuti jumlah konsumen bertambah.

Kata kunci: biaya kualitas, efisiensi produksi

ABSTRACT

The development of competition in the business world requires companies to produce a quality product. Improving the quality of these products, will cause the cost of the so-called cost of quality. The purpose of the study is to examine the application of quality cost in increasing the efficiency of production at Dolphin Donut Bakery The method used is descriptive quantitative method that seeks to describe and interpret about the cost of quality. The elements of cost in general, there are four quality but quality costs contained in the Dolphin Donut Bakery three elements, namely the cost of quality prevention costs, appraisal costs, internal failure costs, external failure costs while not present in the company. The results showed that the cost of quality is the cost of inspection of raw materials and auxiliaries are included in the cost of increased valuation, because they represent the least cost of all elements of the cost of quality in the Dolphin Donut Bakery. This cost increase is intended so that the quality of products produced Dolphin Donut Bakery also increased with the assumption that by increasing the number of employees at the time of inspection of raw and auxiliary materials, the possibility of low-quality raw materials decreased so that the resulting product has better quality and will have an impact on the number of sales are up. It also affects the production efficiency is increased due to the quality of ride followed by the number of consumers increases.

PENDAHULUAN Latar Belakang

Di era globalisasi ekonomi dunia saat ini manajemen perusahaan saling berkompetisi. Kompetisi yang semakin ketat ini secara langsung memberikan tekanan kepada perusahaan untuk meningkatkan kualitas produknya baik itu barang maupun jasa dalam upaya meningkatkan kepuasan pelanggan. Keberhasilan suatu perusahaan tidak dapat dicapai begitu saja tanpa adanya usaha yang maksimal. Usaha yang dapat ditempuh antara lain dengan jalan menentukan tujuan yang pasti yang harus ditentukan dengan tepat dan metode pencapainnya harus direncanakan serta dilakukan dengan semestinya.

Perusahaan harus memperluas pangsa pasarnya agar bisa mencapai penjualan produk hingga ke luar negeri, dengan mengikuti standar kualitas internasional. Semakin meningkatnya persaingan dalam dunia usaha maka semakin banyak perusahaan dituntut untuk menghasilkan produk yang berkualitas. Bagi perusahaan yang profit oriented, laba merupakan hal penting yang ingin dicapai perusahaan untuk mempertahankan eksistensinya. Dengan meningkatkan kualitas dapat menjadi kunci perjuangan hidup perusahaan. Karena, dengan meningkatnya kualitas dapat memperbaiki keuangan perusahaan dan posisi persaingan.

Semakin meningkatnya kualitas produk maka akan semakin memperluas daerah pemasaran dan perusahaan dapat menjadi lebih bersaing dengan perusahaan-perusahaan lain dengan cara meningkatkan produktifitas dan memperbaiki kualitas. Memperbaiki kualitas secara terus menerus merupakan sesuatu yang penting dalam membangun masa depan bisnis yang berkelanjutan. Pertanyaan adalah bagaimana kualitas ini dapat diukur sehingga dapat digunakan sebagai alat perencanaan, pengendalian, atau bahkan pengambilan keputusan atas kualitas dari suatu produk yang dihasilkan. Pengukuran kualitas melalui biaya kualitas dapat dilakukan karena kualitas tidak hanya dapat ditentukan oleh gambaran visual bentuk fisik saja, tetapi juga dapat dilihat dari biaya-biaya yang dikeluarkan untuk memperoleh produk yang berkualitas tersebut.

Produk dengan kualitas yang sesuai dengan yang distandarkan perusahaan diperoleh dengan mengadakan pengawasan bahkan sebelum proses produksi dimulai. Pemrosesan dilanjutkan dengan menghasilkan produk jadi sebagai hasil produksinya yang diharapkan mempunyai nilai jual yang lebih tinggi dari pada sebelum diproses. Kemampuan dalam mengendalikan operasi dipakai perusahaan secara efektif dan efisien terutama yang menyangkut dangan peningkatan laba yang dijadikan sebagai evaluasi manajemen perusahaan dan sebagai dasar pengambilan keputusan oleh pemimpin.

Dolphin Donut Bakery Manado adalah perusahaan yang bergerak di industry makanan dengan menghasilkan berbagai macam produk roti. Dalam setiap proses produksi Dolphin Donut Manado harus memperhatikan setiap produk yang dihasilkan, untuk itu Dolphin Donut Bakery perlu menetapkan biaya kualitas. Dengan adanya penetapan biaya kualitas, dapat dilihat biaya apa saja yang seringkali dikeluarkan perusahaan untuk menghasilkan produk yang berkualitas. Karena dari produk yang berkualitas dapat mempengaruhi efisiensi produksi perusahaan. Untuk itu penulis tertarik untuk melakukan penelitian dengan mengambil judul penerapan biaya kualitas untuk meningkatkan efisiensi produksi.

Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui penerapan biaya kualitas dalam meningkatkan efisiensi produksi pada Dolphin Donut Bakery Manado.

TINJAUAN PUSTAKA Akuntansi

Anggawirya dalam bukunya Akuntansi Berdasarkan Prinsip Akuntansi Indonesia (2010 : 8-9) menyebutkan American Institute of Certified Public Accountants disingkat AICPA menjelaskan sebagai berikut: Accounting is the art recording, classifying and summarizing in a significant manner and in terms of money, transactions and events which are, in part at least, of a financial character and inWHUSUHWLQJ WKH UHVXOW WKHUHRI ´ Jika diterjemahkan ke dalam bahasa Indonesia, yaitu akuntansi adalah seni mencatat, mengelompokkan, mengikhtisarkan menurut cara yang berarti dan dinyatakan dalam nilai uang, semua transaksi serta kejadian yang sedikit-dikitnya bersifat financial dan dari catatan itu dapat ditafsirkan hasilnya.

Akuntansi Manajemen

Akuntansi manajemen adalah salah satu bidang akuntansi yang salah satu tujuan utamanya untuk menyajikan laporan-laporan suatu satuan usaha atau organisasi tertentu untuk kepentingan pihak internal dalam rangka melaksanakan proses yang meliputi perencanaan, pembuatan keputusan, pengorganisasian, pengarahan serta pengendalian (Ahmad, 2011:4).

Akuntansi Biaya

Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu serta penafsiran terhadapnya (Mulyadi, 2010:7). Akuntansi biaya adalah salah satu cabang akuntansi yang merupakan alat manajemen dalam memonitor dan merekam transaksi biaya secara sistematis serta menyajikan informasi biaya dalam bentuk laporan biaya (Supriyono, 2011:12).

Biaya Kualitas

Horngren, et al. (2008:286) mengutip American Society for quality control mendefinisikan kualitas sebagai ciri dan karakteristik total dari suatu produk atau suatu jasa yang dibuat atau dilakukan menurut spesifikasi untuk memuaskan pelanggan pada saat membeli dan selama penggunaan. Hansen and Mowen (2009:269) PHQJXQJNDSNDQ EDKZD VHFDUD XPXP NXDOLWDV DGDODK ³GHUDMDW DWDX WLQJNDW NHVHPSXUQDDQ´ .XDOLWDV DGDODK XNXUDQ relatif dari kebaikan. Secara operasional, produk atau jasa yang berkualitas adalah yang memenuhi atau melebihi harapan pelanggan.

Penggolongan Biaya Kualitas

Horngren, et al. (2008:288) mengungkapkan bahwa komponen biaya kualitas dapat diklasifikasikan ke dalam 4 klasifikasi, yaitu:

a. Biaya pencegahan (Prevention cost)

Biaya pencegahan terjadi untuk menghindari kualitas yang buruk. Biaya pencegahan adalah biaya yang terjadi untuk menghalangi produksi dari produk yang tidak memenuhi spesifikasi. Item biaya pencegahan antara lain biaya rencangan desain, rancangan proses, evaluasi pemasok, pemeliharaan perlengkapan, pencegahan, dan pelatihan kualitas. Biaya pencegahan apabila naik maka diharapkan cost of failure turun. Dengan demikian biaya pencegahan dikeluarkan untuk menurunkan jumlah produk yang tidak memenuhi syarat (nonconforming unit). Contoh biaya pencegahan terdiri dari rekayasa ulang kualitas, pelatihan kualitas, perencanaan kualitas, audit kualitas, pengkajian rancangan, dan quality circles.

b. Biaya penilaian (appraisal cost)

Biaya penilaian sebagai biaya yang terjadi untuk menditeksi unit individu mana yang tidak memenuhi spesifikasi. Contohnya biaya inspeksi dan biaya pengujian produk.

c. Biaya kegegalan internal (internal failure cost)

Biaya kegagalan internal adalah biaya yang terjadi pada suatu produk yang cacat sebelum dikirim ke pelanggan. Contohnya yaitu biaya cacat produksi, pengerjaan kembali, biaya sisa, pemeliharaan dari kerusakan dan kegagalan internal pada rancangan produksi/proses.

d. Biaya kegagalan eksternal (eksternal failure cost)

Biaya kegagalan eksternal yaitu biaya yang dikeluarkan untuk memperbaiki kerusakan kualitas setelah produk atau jasa yang tidak dapat diterima mencapai pelanggan. Contoh biaya kegagalan eksternal yaitu biaya penanganan keluhan dan klaim pelanggan, biaya penggantian garansi, biaya perbaikan dan ongkos kirim produk yang dikembalikan, biaya tuntutan lebih jauh dari pelanggan karena menerima produk yang tidak memenuhi standar kualitas.

Efisiensi

)DKPL PHQGHILQLVLNDQ ³HILVLHQVL DGDODK SHQJXNXUDQ NLQHUMD \DQJ PHOLKDW GDUL VHJi pengerjaan sesuai dengan waktu (time) yang direncanakan, bahkan akan lebih baik jika bisa dilakukan penghematan secara OHELK LQWHQVLI ´

Produksi

)DKPL PHQGLILQLVLNDQ SURGXNVL VHEDJDL EHULNXW ³SURGXNVL DGDODK VHVXDWX \DQJ GLKDVLONDQ ROHK suatu perusahaan baik berbentuk barang (goods) maupun jasa (service) dalam suatu periode waktu yang VHODQMXWQ\D GLKLWXQJ VHEDJDL QLODL WDPEDK ODJL EDJL SHUXVDKDDQ´

Efisiensi Produksi

Efisiensi produksi diartikan sebagai kemampuan atau jumlah yang harus dicapai dalam mencapai tujuan yang ditetapkan perusahaan, yaitu mendapatkan laba optimal, melalui penggunaan sumber daya yang efisien dalam proses produksi untuk menghasilkan keluaran yang lebih banyak dibandingkan dengan masukan yang sedikit atau menghasilkan keluaran yang sama dengan masukan. Efisiensi produksi merupakan perbandingan terbaik antara suatu usaha pemanfaatan sumber daya dengan hasil yang diperoleh.

Hubungan Biaya Kualitas dengan Efisiensi Produksi

Hansen Mowen (2009:31) mengatakan bahwa: ³Dengan menurunnya unit produk cacat maka sedikit tenaga kerja dan bahan yang digunakan untuk menghasilkan output yang sama. Penurunan jumlah unit cacat PHPSHUEDLNL NXDOLWDV VHPHQWDUD SHQJXUDQJDQ MXPODK LQSXW \DQJ GLJXQDNDQ PHQLQJNDWNDQ HILVLHQVL SURGXNVL´ Dengan adanya penurunan biaya kualitas maka efisiensi produksi meningkat maupun sebalikya apabila biaya kualitas menurun maka efisiensi produksi menurun.

Penelitian Terdahulu

Sandag (2014) dengan judul penelitian: Analisis Biaya Kualitas Dalam Meningkatkan Profitabilitas Perusahaan Pada CV. Ake Abadi Manado. Penelitian ini bertujuan untuk mengetahui bagaimana perhitungan biaya kualitas perusahaan dalam meningkatkan profitabilitas. Penelitian ini menggunakan metode deskriptif. Hasil penelitian ini adalah biaya kualitas yang terdiri dari biaya pencegahan, biaya penilaian, biaya kegagalan internal dan kegagalan eksternal, memiliki pengaruh secara simultan terhadap profitabilitas perusahaan CV. Ake Abadi Manado. Adapun persamaan penelitian ini dengan yang dilakukan penulis adalah melaporkan besarnya biaya kualitas yang dialokasikan untuk kualitas produk. Perbedaannya penulis mencoba menghitung pengaruh biaya-biaya kualitas terhadap efisiensi produksi, sedangkan peneliti sebelumnya hanya mengukur biaya kualitas terhadap profitabilitas perusahaan.

Marchel Saputra Marlando Tulende (2014) dengan judul penelitian: Penerapan Biaya Kualitas Untuk Meningkatkan Efisiensi Produksi Pada UD. Sinar Sakti Manado. Penelitian ini bertujuan untuk mengetahui bagaimana penerapan biaya kualitas dalam meningkatkan efisiensi produksi perusahaan. Penelitian ini menggunakan metode deskriptif. Hasil penelitian ini adalah biaya kualitas yang terdiri dari biaya pencegahan, biaya penilaian, dan biaya kegagalan internal, memiliki pengaruh terhadap peningkatan efisiensi produksi pada Dolphin Donut Bakery Manado. Persamaan penilitian ini adalah dengan menghitung besarnya biaya kualitas yang dapat meningkatkan efisiensi biaya produksi pada Dolphin Donut Bakery Manado.

METODE PENELITIAN Jenis Penelitian

Jenis Penelitian dalam skripsi ini merupakan penelitian Deskriptif yaitu penelitian yang berusaha mendeskripsikan dan menginterpretasikan sesuatu, misalnya kondisi atau hubungan yang ada, pendapat yang berkembang, proses yang sedang berlangsung, akibat atau efek yang terjadi, atau tentang kecenderungan yang tengah berlangsung. Menurut Mudrajat Kuncoro (2009:12), penelitian deskriptif meliputi pengumpulan data untuk diuji hipotesis atau menjawab pertanyaan mengenai status terakhir dari subjek penelitian. Tipe yang paling umum dari penelitian deskriptif ini meliputi penilaian sikap atau pendapat terhadap organisasi, ataupun prosedur. Tempat dan Waktu Penelitian

Tempat yang menjadi penelitian dari penulis adalah Dolphin Donuts Rest & Bakery Manado yang bertempat di Jalan Sam Ratulangi No.51, Sulawesi Utara 95111. Waktu penelitian yang dilakukan oleh penulis adalah dalam waktu dua bulan, yaitu dari bulan Februari sampai dengan Juni 2016.

Prosedur Penelitian

Prosedur penelitian yang dilakukan oleh penulis dalam penulisan skripsi ini yaitu : 1. Pendahuluan

Mempelajari teori-teori yang berkaitan dengan masalah yang berkaitan dengan biaya kualitas dan teori pendukung lainnya dan melakukan survey awal pada perusahaan yang diteliti untuk mengetahui gambaran umum perusahaan.

Memasukan surat permohonan penelitian dengan pimpinan Fakultas Ekonomi dan Bisnis untuk melakukan penelitian pada objek yang digunakan.

3. Pengumpulan Data

Tahap ini peneliti mulai mengumpulkan data pendukung penelitian yang akan digunakan dalam penyusunan skripsi, yaitu data mengenai profil perusahaan yang berisi visi dan misi, struktur organisasi, berbagai produk yang dihasilkan, biaya produksi yang ada.

4. Pengelolahan Data

Tahap ini peneliti menganalisis biaya-biaya yang berhubungan dengan kualitas, menghitung biaya dari setiap kegiatan yang berkaitan dengan biaya kualitas dan membandingkan biaya kualitas dengan perkiraan perubahan biaya kualitas, serta menganalisis efisiensi biaya produksi.

5. Penutup

Menarik kesimpulan berdasarkan penelitian yang telah dilakukan. Teknik Pengumpulan Data

Teknik pengumpulan data yang diperoleh dalam penelitian ini adalah sebagai berikut: 1. Teknik Wawancara

2. Teknik Dokumentasi Metode Analisis Data

Tahap-tahap analisis data dalam penelitian ini adalah sebagai berikut: 1. Menggolongkan biaya-biaya yang termasuk ke dalam biaya kualitas. 2. Melakukan perhitungan biaya kualitas.

3. Melakukan pelaporan terhadap perhitungan biaya kualitas.

4. Melakukan perbandingan terhadap biaya kualitas sesungguhnya dengan taksiran.

HASIL PENELITIAN DAN PEMBAHASAN Hasil Penelitian

Produk dikatakan berkualitas jika produk tersebut sesuai dengan standar atau spesifikasi yang telah ditetapkan oleh perusahaan. Melalui pengendalian, suatu perusahaan berusaha memberikan jaminan agar pelaksanaan rencana produksi sesuai dengan yang telah ditetapkan, kemudian melakukan tindakan koreksi atas setiap penyimpangan yang terjadi supaya dapat melakukan perbaikan di masa datang. Produksi tahun 2016 pada Dolphin Donut Baakery Manado, Sebagai berikut:

Tabel 1. Produksi Dolphin Donuts Bakery tahun 2016

Bulan Roti Manis

Cokelat

Roti Manis Keju Roti Manis Sosis

Januari 1.050 1.050 1.050 Februari 1.000 1.000 1.000 Maret 1.500 1.500 1.500 April 1.250 1.250 1.250 Mei 1.000 1.000 1.000 Juni 1.500 1.500 1.500 Juli 1.250 1.250 1.250 Agustus 1.300 1.300 1.300 September 1.100 1.100 1.100 Oktober 1.200 1.200 1.200 November 1.050 1.050 1.050 Desember 1.200 1.200 1.200 Total 14.400 14.400 14.400

Dolphin Donut Bakery Manadao memiliki perincian bahan baku dan biaya bahan baku roti sebagai berikut:

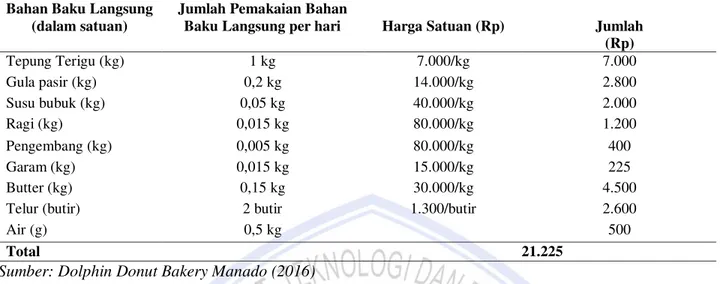

Tabel 2. Perincian bahan baku dan biaya bahan baku Dolphin Donut Bakery Manado (2016) Bahan Baku Langsung

(dalam satuan)

Jumlah Pemakaian Bahan

Baku Langsung per hari Harga Satuan (Rp) Jumlah (Rp) Tepung Terigu (kg) 1 kg 7.000/kg 7.000 Gula pasir (kg) 0,2 kg 14.000/kg 2.800 Susu bubuk (kg) 0,05 kg 40.000/kg 2.000 Ragi (kg) 0,015 kg 80.000/kg 1.200 Pengembang (kg) 0,005 kg 80.000/kg 400 Garam (kg) 0,015 kg 15.000/kg 225 Butter (kg) 0,15 kg 30.000/kg 4.500

Telur (butir) 2 butir 1.300/butir 2.600

Air (g) 0,5 kg 500

Total 21.225

Sumber: Dolphin Donut Bakery Manado (2016)

Dolphin Donuts Bakery memiliki biaya produksi yang digunakan pada tahun 2016 untuk memproduksi produk-produk di atas yaitu:

1. Biaya Bahan Baku

Tabel 3. Biaya bahan baku selama tahun 2016 adalah sebagai berikut :

Jenis Produk Bahan yang digunakan Jumlah (Rp)

Roti manis coklat Tepung Terigu Gula Pasir Susu bubuk Ragi Pengembang Garam Butter Telur Air Coklat

Total bahan yang digunakan per bulan 7.158.750 Total bahan yang digunakan per tahun 89.905.000 Roti Manis Keju Tepung Terigu

Gula Pasir Susu bubuk Ragi Pengembang Garam Butter Telur Air Keju

Total bahan yang digunakan per bulan 8.958.750 Total bahan yang digunakan per tahun 107.505.000

Jenis Produk Bahan yang digunakan Jumlah (Rp) Roti Manis Sosis Tepung Terigu

Gula Pasir Susu bubuk Ragi Pengembang Garam Butter Telur Air Sosis

Total bahan yang digunakan per bulan 8.508.750 Total bahan yang digunakan per tahun 102.105.000

Total Biaya Bahan Baku 299.515.000

Sumber: Dolphin Donut Bakery Manado (2016) 2. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah biaya untuk upah tenaga kerja langsung selama tahun 2016: Tabel.4 Biaya tenaga kerja langsung Dolphin Donut Manado tahun 2016

Sumber data: Dolphin Donut Bakery (2016) 1. Biaya Overhead Pabrik

Selain biaya bahan baku dan biaya tenaga kerja, adapun biaya-biaya penting lainnya yang dapat dikategorikan sebagai biaya overhead pabrik. Berikut ini biaya overhead pabrik Dolphin Donut Bakery selama tahun 2016 :

Tabel .5 Biaya Overhead pabrik Dolphin Donuts tahun 2016

Biaya Overhead Jumlah (Rp)

Biaya pemeliharaan dan perbaikan 7.812.000

Biaya bahan bakar gas 5.460.000

Biaya telepon 3.000.000

Biaya listrik dan air 45.600.000

Biaya pemeriksaan bahan baku dan pembantu 1.250.000

Biaya pengerjaan kembali 31.500.000

Total biaya overhead pabrik 94.622.000

Sumber Data: Dolphin Donut Bakery Manado

Dari tabel diatas diketahui bahwa total biaya bahan baku senilaiRp.299.515.000, total biaya tenaga kerja langsung Rp.189.100.000, dan total biaya overhead pabrik adalah Rp.94.622.000. Jadi total keseluruhan biaya produksi Dolphin Donut Bakery selama tahun 2016 adalah Rp.583.237.000.

Pembahasan Penelitian Biaya Kualitas

Penggolongan biaya-biaya yang merupakan biaya kualitas pada Dolphin Donut Bakery Manado tahun 2013 yaitu sebagai berikut:

1. Biaya Pencegahan (Prevention Cost)

Biaya Tenaga Kerja Langsung Jumlah (Rp)

Biaya tenaga produksi 172.000.000

Biaya Tenaga Kerja pengawas produksi 9.550.000

Biaya tenaga Kerja pemeliharaan dan perbaikan 7.550.000

Biaya ini terjadi sehubungan dengan usaha menghindarkan terjadinya kerusakan atau kecacatan dan membatasi biaya kegagalan serta biaya penilaian. Yang termasuk dalam biaya pencegahan adalah :

a. Biaya pemeliharaan dan perbaikan mesin merupakan biaya yang dibebankan untuk pemeliharaan serta perbaikan mesin apabila mengalami kerusakan. Biaya kualitas untuk pemeliharaan dan perbaikan mesin yaitu sebesar Rp. 1.953.200 setiap tiga bulan, jadi dalam setahun sebesar Rp. 7.812.800 .

b. Biaya tenaga kerja pemeliharaan dan perbaikan mesin merupakan biaya yang dikeluarkan untuk membayar upah tenaga kerja yang berhubungan dengan pemeliharaan dan perbaikan mesin. Biaya ini merupakan bagian dari biaya gaji karyawan. Biaya kualitas untuk tenaga kerja pemeliharaan dan perbaikan mesin yaitu sebesar Rp. 7.550.000 .

2. Biaya Penilaian (Appraisal Cost)

Biaya penilaian dikeluarkan sehubungan dengan usaha menemukan dan mendeteksi kondisi dari produk dan bahan baku. Yang termasuk pada kategori biaya ini adalah:

a. Biaya tenaga kerja pengawas produksi yaitu biaya upah untuk pengawas selama proses produksi berlangsung. Biaya ini merupakan bagian dari biaya gaji karyawan. Biaya kualitas untuk biaya tenaga kerja pengawas produksi yaitu sebesar Rp. 9.550.000 .

b. Biaya pemeriksaan bahan baku dan pembantu yaitu biaya yang dikeluarkan untuk tenaga kerja yang memeriksa bahan baku dan bahan pembantu selama proses produksi. Biaya ini merupakan bagian ari biaya gaji karyawan. Biaya kualitas untuk biaya pemeriksaan bahan baku dan pembantu yaitu sebesar Rp. 1.250.000 .

3. Biaya Kegagalan Internal (Internal Failure Costs)

Merupakan biaya yang dikeluarkan sehubungan dengan adanya kerusakan atau kecacatan pada produk sebelum barang dikirimkan kepada pelanggan. Yang termasuk dalam kategori biaya ini adalah :

a. Biaya pengerjaan kembali (rework) yaitu biaya yang terjadi karena adanya barang rusak atau belum memenuhi standar yang ditetapkan. Biaya kualitas untuk biaya pengerjaan kembali (rework) yaitu sebesar Rp. 31.500.000 .

Berdasarkan penggolongan biaya tersebut laporan biaya kualitas untuk tahun 2016 adalah sebagai berikut: Tabel.6 Laporan biaya kualitas Dolphin Donut Bakery tahun 2016

Sumber data: Dolphin Donut Bakery Manado (2016)

Berdasarkan pada tabel diatas dapat terlihat bahwa biaya kualitas yang paling tinggi merupakan biaya kegagalan internal yaitu sebesar Rp. 31.500.000 atau 54,62% dari total biaya kualitas yang ada diikuti oleh biaya pencegahan sebesar Rp. 15.362.000 atau 26,24% dan biaya penilaian sebesar Rp. 10.800.000 atau 18,72%. Taksiran Biaya Kualitas Setelah Dilakukan Perbaikan

Berdasarkan data sebelumnya diketahui bahwa biaya kualitas yang paling tinggi merupakan biaya kegagalan internal yaitu biaya pengerjaan ulang sebesar Rp.31.500.000 dari total biaya kualitas sebesar Rp.57.662.000. Oleh karena itu perusahaan perlu mealkukan perbaikan kualitas dengan asumsi bahwa dengan meningkatkan kegiatan dalam bidang pennilaian yaitu pemeriksaan bahan baku dan pemabntu pembuat proses

Jenis Biaya Jumlah(Rp) Presentase (%)

Biaya Pencegahan

Biaya tenaga kerja pemeliharaan dan perbaikan 7.550.000 13,09

Biaya pemeliharaan dan perbaikan 7.812.000 13,54

Jumlah biaya pencegahan 15.362.000 26,64

Biaya Penilaian

Biaya tenaga kerja pengawas produksi 9.550.000 16,56

Biaya pemeriksaan bahan baku dan pembantu 1.250.000 2,16

Jumlah biaya penilaian 10.800.000 18,72

Biaya Kegagalan Internal

Biaya pengerjaan ulang 31.500.000 54,62

Jumlah Biaya kegagalan internal 31.500.000 54,62

produksi lebih efektif . Kegiatan ini meningkatkan biaya penilaian, namun diharapkan dapat menurunkan biaya kegagalan internal sehingga biaya produksi menjadi efisien.

Taksiran biaya penilaian yang ditambahkan untuk mengurangi biaya produksi yaitu: 1. Biaya pemerikasaan bahan baku dan pembantu.

Dengan adanya penambahan biaya pemeriksaan bahan baku dan pembantu maka kualitas meningkat sehingga membuat biaya kegagalan menurun . Biaya ini ditaksir naik sebesar Rp. 3.500.000 sehingga menjadi Rp.4.750.000.

Tabel.7 Taksiran Biaya Kualitas Setelah Dilakukan Perbaikan Pada Dolphin Donut Bakery Manado

Sumber data: olahan

Berdasarkan tabel diatas dapat diketahui bahwa dengan penambahan biaya penilaian yaitu biaya pemeriksaan bahan baku dan pembantu dapat mengurangi biaya kegagalan internal. Biaya kegagalan internal sebesar Rp.31.500.000 setelah adanya perbaikan ditaksir sebesar Rp.15.750.000.

Efisiensi Biaya Kualitas Terhadap Biaya Produksi

Seperti telah dikatakan sebelumnya, biaya kualitas merupakan bagian dari biaya produksi . sehingga penurunan maupun kenaikan biaya kualitas akan berakibat pada penurunan ataupun kenaikan biaya produksi, dapat dilihat pada tabel 4.10 dibawah ini :

Tabel.8 Biaya Kualitas Terhadap Biaya Produksi Pada Dolphin Donut Bakery Manado

Sumber data : Olahan

Berdasarkan tabel diatas biaya kualitas mengalami penurunan sebesar Rp.10.450.000. Penurunan biaya ini merupakan bagian dari biaya produksi. Jadi biaya kualitas dapat membuat biaya produksi lebih efisien sebesar Rp.10.450.000.

Jenis Biaya Jumlah (Rp) Presentase (%)

Biaya Pencegahan

Biaya tenaga kerja pemeliharaan dan perbaikan 7.550.000 15,57

Biaya pemeliharaan dan perbaikan 7.812.000 16,11

Jumlah biaya pencegahan 15.362.000 31,7

Biaya Penilaian

Biaya tenaga kerja pengawas produksi 9.550.000 19,08

Biaya pemeriksaan bahan baku dan pembantu 4.750.000 9,28

Jumlah biaya penilaian 14.300.000 32,09

Biaya Kegagalan Internal

Biaya pengerjaan ulang 17.550.000 36,07

Jumlah Biaya kegagalan internal 17.550.000 36,07

Jumlah biaya kualitas 47.212.000 100

Jenis Biaya 2016 Taksiran Penurunan (-) /

(Rp) (Rp) Kenaikan (+) Biaya

Biaya Pencegahan 15.362.000 15.362.000

Biaya Penilaian 10.800.000 14.300.000 (+) 3.500.000 Biaya Kegagalan Internal 31.000.000 17.550.000 (-) 13.950.000 Jumlah Biaya Kualitas 57.662.000 47.212.000 (-)10.450.000 Biaiya Produksi 583.237.000 572.787.000 (-) 10.450.000

Hasil penelitian menunjukkan bahwa dengan menambah jumlah karyawan pada saat pemeriksaan bahan baku dan pembantu, maka kemungkinan adanya bahan baku yang berkualitas rendah menurun sehingga produk yang dihasilkan memiliki kualitas yang lebih baik dan akan berdampak pada jumlah penjualan yang naik. Akan tetapi hal ini membuat jumlah biaya kualitas yaitu biaya pemeriksaan bahan baku dan pembantu akan bertambah atau naik. Hasil uji ini sama dengan hasil penelitian yang dilakukan Sandag (2014) yang meneliti mengenai analisis biaya kualitas, menggunakan metode deskriptif dengan pendekatan kuantitatif dimana biaya kualitas dapat mempengaruhi jenis biaya yang ada termasuk pada efisiensi produksi perusahaan. Dengan demikian penerapan biaya kualitas yang menggunakan metode deskriptif dengan pendekatan kuantitatif pada penelitian ini telah tepat dan sesuai dengan penelitian sebelumnya.

PENUTUP Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan dengan menggunakan teori-teori yang relevan sebagai dasar analisis, maka penulis dapat menarik simpulan sebagai berikut:

1. Dolphin Donut Bakery Manado belum menetapkan dan mengukur biaya kualitasnya, sehingga perusahaan belum mengetahui biaya-biaya apa saja yang termasuk ke dalam biaya kualitas dalam proses produksi. Dengan menetapkan biaya kualitas perusahaan dapat mengetahui jenis dan proporsi biaya kualitas yang terjadi dalam kegiatan peningkatan kualitasnya.

2. Biaya kualitas berpengaruh secara signifikan terhadap peningkatan kualitas produksi pada Dolphin Donut Bakery Manado. Artinya semakin baik penentuan penggunaan biaya kualitas maka akan meningkatkan kualitas dari suatu produk yang akan dihasilkan.

3. Biaya kualitas berpengaruh secara signifikan terhadap peningkatan kualitas produksi pada Dolphin Donut Bakery Manado. Artinya semakin baik penentuan penggunaan biaya kualitas maka akan meningkatkan kualitas dari suatu produk yang akan dihasilkan.

Saran

Saran bagi Dolphin Donut Bakery Manado agar supaya penerapan biaya kualitas sebaiknya dilakukan secara teratur dan periodik sehingga perkembangan yang terjadi pada biaya kualitas dapat segera diketahui dan dievaluasi. Hal ini perlu dilakukan agar perusahaan dapat mengambil tindakan yang akan menaikan biaya kualitas yang kecil tapi berdampak pada produk yang dihasilkan.

DAFTAR PUSTAKA

Ahmad, Kamaruddin. 2011. Akuntansi Manajemen³Dasar-Dasar Konsep Biaya Dan Pengambilan Keputusan´ Rajawali Grafindo Persada, Jakarta.

Fahmi, I. 2012. Manajemen Produksi dan Operasi. Edisi 1. ALFABETA. Bandung.

Horngren, Charles.T., Datar. Srikant M., Foster George. 2008. Akuntansi Biaya. Edisi Kesebelas Jilid 2, Erlangga. Jakarta.

Horngren,Charles.T., Harisson, Wolter.T.2007. Akuntansi Jilid Satu, Edisi tujuh Salemba Empat. Jakarta. Kuncoro, Mudrajat,. 2009. Metode Riset Untuk Bisnis dan Ekonomi. Edisi 3. Erlangga. Jakarta.

Sandag, Nefriani Ester, 2014. -XUQDO (0%$ ³ $QDOLVLV %LD\D .XDOLWDV 'DODP 0Hningkatkan Profitabilitas 3HUXVDKDDQ 3DGD &9 $NH $EDGL 0DQDGR´. Vol.2 No.2, Juni 2014:Hal.1327-1337. Manado.

Tulende, Marchel S.M., 2014. -XUQDO (0%$ ³3HQHUDSDQ %LD\D .XDOLWDV 8QWXN 0HQLQJNDWNDQ (ILVLHQVL 3URGXNVL 3DGD &9 $NH $EDGL´. Vol.1 No.3, Juni 2013: Hal.321-330. Manado.