Evaluasi sistem informasi Akuntansi penjualan tunai : studi kasus di Minimarket KOPMA UNY

Bebas

136

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. EVALUASI SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI Studi kasus di Minimarket KOPMA UNY. SKRIPSI. Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh: Vinsensius Cici Mone NIM : 112114120. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2016. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ii.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. iii.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. PERSEMBAHAN DAN MOTTO. Persembahan Penulis mempersembahkan skripsi ini kepada Tuhan yang Maha Esa. Kepada Bapak dan Ibu tercinta, orang tua adalah harta terbesar dalam hidupku. Kepada Nenek dan Kakekqu tercinta, sudah mewariskan yang terbaik dalam hidupku. Kepada kak Okta, Kak Nona, Kak Adi, Kak Nur, Kak Lisa & Adik Inko, Adik Meri, Adik Robert, Adik Rio, Riska. yang ku kasihi, kalian sudah memberikan segalanya untuku aku bangga punya saudara seperti kalian. Kepada keluarga besar yang sudah memotivasi maupun yang mengkritik. Kepada Mss Gaby. & Mr.Cristoph. kalian mengajariku untuk memperlakukan orang lain seperti diri kita sendiri. Kepada Mas Yanto & Mba fitri sebagai teman partner dalam bekerja selalu ada canda dan tawa. Kepada Sahabat terbaik selama kuliah Mba Sari, Mas Probo, kabani Cristo jr. & Ama Vian, kalian semua selalu ada di hatiku. Kepada Teman seperjuangan di kopma USD & HKMY, spesial buat Teman teman kopma UNY, maaf saya tidak bisa sebutkan nama nama kalian karena saking banyaknya heheheeh..... Motto “ AWAKEN THE GIANT WITHIN “. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. “ Bertolaklah ke tempat yang dalam dan tebarkanlah jalamu untuk menangkap ikan” ( Injil Lukas. 5:4 ) UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS. Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: EVALUASI SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI Studi kasus pada Minimarket Kopma UNY Dan dimajukan untuk diuji pada tanggal 20 Juli 2016 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapatdari penulis lain yang saya akui seolaholah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya. Apabila saya melakukan hal di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seoalah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh Universitas batal saya terima.. Yogyakarta, Yang membuat pernyataan,. Vinsensius Cici Mone. v.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBARAN PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS. Yang bertanda tangan dibawah ini, saya mahasiswa program studi akuntansi fakultas ekonomi Universitas Sanata Dharma: Nama. : Vinsensius Cici Mone. Nomor Induk Mahasiswa. : 112114120. Demi pengembangan ilmu pengetahuan , saya memberikan kepada perpustakaan universitas Sanata Dharma karya ilmiah saya dengan judul : “EVALUASI SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI,Studi kasus di Minimarket Kopma UNY ” Dengan demikian saya memberikan kepada perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengolahnya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikan di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya sebagai penulis. Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di Yogyakarta Pada tanggal: 23 Agustus 2016 Yang menyatakan. (Vinsensius Cici Mone). vi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR Puji syukur atas kehadirat Tuhan yang Maha Esa dan terimakasih kepada Yesus kristus yang telah melimpahkan segala rahmat dan karunia serta kesehatan kepada penulis sehingga dapat menyelesaikan skripsi ini yang berjudul “ Evaluasi sistem informasi akuntansi penjualan tunai studi kasus diminimarket kopma UNY”. Penulisan skripsi ini di ajukan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada program studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma. Proses penyusunan skripsi ini dapat berjalan dengan lancar karena banyak mendapatkan bimbingan, bantuan dan arahan dari berbagai pihak yang terlibat secara langsung. Oleh karena itu penulis mengucapkan terima kasih kepada: 1. Drs.Johanes Eka Priyatma,M.sc.,Ph.D. Sebagai Rektor Universitas Sanata Dharma. yang. telah. memberikan. kesempatan. untuk. belajar. dan. mengembangkan kepribadian kepada penulis. 2. Ilsa Haruti Suryandari S.I.P.,M.Sc.,Ak.,CA. Yang sudah membimbing penulis dalam penyelesaian skripsi ini. 3. Pengawas dan pengurus Kopma UNY periode 2015-2016 yang sudah memberikan izin penelitian kepada penulis. 4. Bapak Petrus Pati Mone dan Ibu Margareta Ndoda yang telah memberikan dukungan, semngat, doa dan kasih sayang selama penulis menempuh studi.. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 5. Saudara dan saudariku tercinta kak Okta, kak Lisa, Kak Nona, Kak Nur, kak Adi, Adik Inko, Adik Meri dan Adik Robet yang selalu menanyakan kapan penulis selesai kuliah. Semoga segala bentuk doa dan dukungan yang telah diberikan kepada penulis mendapat rahmat dari Tuhan Yang Maha Esa. Penulis menyadari bahwa skripsi ini jauh dari kata sempurna oleh karena itu penulis mengharapkan kritik dan saran yang membangun untuk perbaikan skripsi ini. Akhir kata dengan rendah hati penulis mengharapkan skripsi ini dapat bermanfaat bagi pembaca dan semua pihak sehingga dapat dijadikan kajian lebih lanjut. Penulis. ( Vinsensius Cici Mone ). viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS. Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: EVALUASI SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI Studi kasus pada Minimarket Kopma UNY Dan dimajukan untuk diuji pada tanggal 20 Juli 2016 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapatdari penulis lain yang saya akui seolaholah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya. Apabila saya melakukan hal di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seoalah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh Universitas batal saya terima.. Yogyakarta, Yang membuat pernyataan,. Vinsensius Cici Mone. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI. Halaman HALAMAN JUDUL................................................................................................ i DAFTAR PERSETUJUAN PEMBIMBING..........................................................ii SUSUNAN DEWAN PENGUJI............................................................................iii PERSEMBAHAN DAN MOTTO..........................................................................iv KATA PENGANTAR.............................................................................................v PERNYATAAN KEASLIAN KARYA TULIS....................................................vii DAFTAR ISI.........................................................................................................viii DAFTAR TABEL...................................................................................................xi DAFTAR GAMBAR.............................................................................................xii DAFTAR LAMPIRAN........................................................................................xiii ABSTRAK............................................................................................................xiv BAB I. PENDAHULUAN ................................................................................1 A. Latar Belakang Masalah ...................................................................1 B. Rumusan Masalah ............................................................................4 C. Batasan Masalah ...............................................................................4 D. Tujuan Penelitian ..............................................................................4 E. Manfaat Penelitian ............................................................................5 F. Sistematis Penulisan .........................................................................6. BAB II. LANDASAN TEORI..............................................................................7 A. Sistem...............................................................................................7 1. Pengertian Sistem ........................................................................7 2. Karakteristik Sistem.....................................................................7 B. Sistem Informasi Akuntansi .............................................................9. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 1. Pengertian Sistem Informasi Akuntansi .......................................9 2. Tujuan Sistem Informasi Akuntansi ...........................................10 3. Komponen Utama Sistem Informasi Akuntansi .........................11 4. Peranan Sistem Informasi akuntansi..........................................13 C. Sistem Informasi Akuntansi Penjualan Tunai ................................14 1. Pengertian Sistem Informasi Akuntansi Penjualan Tunai .........14 2. Unsur-Unsur Sistem Informasi Akuntansi Penjualan Tunai .....14 3. Fungsi Sistem Informasi Akuntansi Penjualan Tunai ..............16 4. Dokumen-Dokumen Sistem Informasi Akuntansi Penjualan Tunai ..........................................................................................17 5. Prosedur Dalam Sistem Informasi Akuntansi Penjualan Tunai..........................................................................18 6. Catatan Akuntansi yang digunakan Dalam Sistem Informasi Akuntansi Penjualan Tunai........................................20 7.Informasi yang diperoleh Manajemen Dalam Sistem Informasi Akuntasi Penjualan Tunai...........................................20 D. Pengendalian Internal ......................................................................21 1. Pengertian Pengendalian Internal ..............................................21 2. Tujuan Pengendalian Internal ....................................................22 3. Karakteristik Pengendalian Internal...........................................23 4. Komponen-Kompoen Pengendalian Internal ...........................23 E. Penilaian Pengendalian Sistem Informasi ......................................31 F. Pengertian Mini Market ..................................................................40 G.. Review Penelitian...........................................................................40. BAB III METODE PENELITIAN........................................................................42 A. Jenis Penelitian ...............................................................................42 B. Tempat dan Waktu Penelitian ........................................................42 C. Subyek Penelitian ...........................................................................42 D. Obyek Penelitian ............................................................................43 xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. E. Teknik Pengumpulan Data .............................................................44 F. Teknik Analisis Data ......................................................................45 BAB IV GAMBARAN UMUM PERUSAHAAN................................................55 A. Identitas Perusahaan.......................................................................55 B. Sejarah Singkat Minimarket Kopma UNY.....................................56 C. Visi dan Misi Minimarket Kopma UNY........................................56 D. Struktur Organisasi.........................................................................57 E. Tugas dan Tanggung Jawab...........................................................58 F. Pelaksanaan Operasional Minimarket Kopma UNY......................65 G. Personalia.......................................................................................66 BAB V. EVALUASI SISTEM INFORMASI AKUNTANSI...............................71 A. Deskripsi Sistem Informasi Akuntansi Penjualan Tunai di Minimarket Kopma UNY...........................................................71 B. Perbandingan Hasil Temuan Lapangan Dengan Kajian Teori.......80 C.. Penilaian Pengendalian Internal Sistem Informasi Akuntansi Penjualan Tunai..............................................................................91 1. Ananlisis SWOT dari sistem informasi akuntnasi Penjualan tunai...........................................................................91 2. Analisis dokumen yang digunakan dalam sistem informasi akuntansi penjualan tunai...........................................92 3. Pemetaan pengendalian internal dalam sistem informasi akuntansi penjualan tunai...........................................93. BAB VI KESIMPULAN DAN SARAN.............................................................103 A. Kesimpulan...................................................................................103 B. Keterbatasan Penelitian................................................................105 C. Saran ............................................................................................105 DAFTAR PUSTAKA..........................................................................................106. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Halaman Tabel II.1 Simbol-simbol Bagan Alir Dokumen ..................................................32 Tabel III.1 Daftar Simbol Dokumen Flowchart....................................................45 Tabel III.2 Unsur-Unsur Sistem Informasi Akuntansi Penjualan Tunai...............47 Tabel III.3 Perbandingan Antara Teori Dengan Praktek Pengendalian Umum Sistem Informasi Akuntansi Penjualan Tunai yang dilaksanakan Minimarket Kopma UNY....................................................................49 Tabel III.4 Perbandingan Antara Teori Dengan Praktek Pengendalian Aplikasi Sistem Informasi Akuntansi Penjualan Tunai yang dilaksanakan Minimarket Kopma UNY....................................................................52 Tabel III.5 Perbandingan Antara Teori Dengan Praktek Pengujian Substantif Sistem Informasi Akuntansi Penjualan Tunai yang dilaksanakan Minimarket Kopma UNY....................................................................53 Tabel III.6 Kriteria Penilaian.................................................................................54 Tabel V.1 Perbandingan Antara Teori Dengan Praktek Unsur Sistem Informasi Akuntansi Penjualan Tunai..............................................80. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Halaman Gambar IV.1 Struktur Organisasi Minimarket Kopma UNY...............................58 Gambar V.1 Fllowchart Sistem Informas Akuntansi Penjualan Tunai................79. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR LAMPIRAN. Halaman Kuisoner Penelitian....................................................................................107 Surat Keterangan Penelitian.......................................................................115 Dokumen-Dokumen Yang Ada di Minimarket Kopma UNY....................116. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK EVALUASI SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI Studi Kasus di Minimarket Kopma UNY. Vinsensius Cici Mone NIM: 112114120 Universitas Sanata Dharma Yogyakarta 2015 Penelitian ini untuk mengevaluasi sistem informasi akuntansi penjualan tunai dan melakukan penilaian pengendalian internal sistem informasi akuntansi penjualan tunai di Minimarket Kopma UNY. Jenis penelitian ini adalah studi kasus. Data diperoleh dengan dokumentasi, wawancara, kuesioner, dan observasi. Teknik analisis data yang digunakan dengan cara yaitu 1) mendiskripsikan dan memahami sistem informasi akuntansi penjualan tunai, 2) membandingan hasil temuan lapangan dengan kajian teori yang memenuhi unsur sistem informasi akuntansi penjualan tunai, 3) melakukan penilaian pengendalian internal sistem informasi akuntansi penjualan tunai. Hasil dari penelitian menunjukkan bahwa sistem informasi akuntansi penjualan tunai yang dilakukan oleh Minimarket Kopma UNY sudah sesuai dengan teori sistem informasi akuntansi penjualan tunai. Berdasarkan penilaian pengendalian internal sistem yang ada di Minimarket Kopma UNY dapat disimpulkan bahwa pengendalian internal sistem yang ada di Minimarket Kopma UNY sudah sangat memadai. Kata Kunci: sistem, sistem informasi akuntansi, penjualan tunai. xvi.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT THE ACCOUNTING INFORMATION SYSTEM EVALUTION OF CASH SALES Case Study at Minimarket Kopma UNY Vinsensius Cici Mone Student Number: 112114120 Sanata Dharma University Yogyakarta 2015 This research aims to evaluate accounting information system of cash sales and conduct internal information system control assessment of cash sales at Minimarket Kopma UNY. This research is a case study. The data were collected through documentation, interviews, questionnaires, and observation. The data analysis technique applied are 1) describing and understanding accounting information system of cash sales, 2) comparing field findings to theoretical findings which fulfill the element of accounting information system of cash sales, 3) assessing internal control of accounting information system of cash sales. The results of this research show that the accounting information system at Minimarket Kopma UNY is in accordance with the accounting information system of cash sales theory. Based on the internal system control assessment in Minimarket Kopma UNY, it is concluded that the internal system control is sufficient. Keywords: system, accounting information system, cash sales. xvii.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Masalah. Salah satu bentuk lembaga keuangan dari ekonomi kerakyatan adalah koperasi. Menurut Undang-Undang nomor 25 tahun 1992 pasal 1 ayat 1 tentang perkoperasian, koperasi indonesia adalah badan usaha yang beranggotakan orang–seseorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip-prisip koperasi, sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Apabila ditinjau dari ilmu ekonomi, koperasi adalah organisasi ekonomi dengan keanggotaan sukarela. Melalui penelitian ini bisa memberikan kontribusi nyata terhadap perkembangan Minimarket kopma UNY pada khususnya dan perkembangan Minimarket kopma – kopma yang ada di Yogyakarta, termasuk Kopma Sanata Dharma yang sudah mempunyai program jangka panjang untuk membuka Minimarket kopma USD. Menurut Rasyad (2011: 3-15), secara langsung dan tidak langsung, koperasi mempunyai peran yang positif dan besar dalam pelaksanaan pembangunan nasional di Indonesia. Koperasi sebagai badan usaha senantiasa didorong dan diarahkan untuk ikut serta berperan secara nyata dalam meningkatkan pendapatan dan kesejahteraan anggotanya agar mampu mengatasi ketidakseimbangan ekonomi dan kesenjangan sosial, sehingga nantinya mampu berperan sebagai wadah kegiatan ekonomi masyarakat. Sudah banyak koperasi yang bersaing dengan koperasi-koperasi yang ada di. 1.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. luar negeri, diantaranya: koperasi Telkomsel dengan volume usaha Rp2,7 triliun, Koperasi Warga Semen Gresik dengan memiliki total aset Rp417.951 miliar. Sebagai penggerak ekonomi rakyat dan soko guru perekonomian nasional, pemerintah sangat berkepentingan terhadap keberhasilan koperasi. Oleh karena itu, pemerintah berperan dalam memberikan pembinaan, perlindungan dan peluang usaha pada koperasi. Melaksanakan pembinaan, perlindungan, dan peluang usaha tersebut koperasi perlu berpedoman pada ketentuan-ketentuan yang ditetapkan pemerintah. Ketentuan-ketentuan tersebut juga berpengaruh terhadap perlakuan akuntansi pada koperasi (SAK ETAP 2014: 72). Perkembangan teknologi berkembang dengan begitu cepat yang membawa perubahan antara lain timbulnya kekuatan ekonomi global sehingga informasi mutlak diperlukan. Pihak-pihak yang berkepentingan terhadap koperasi memerlukan informasi agar dapat bekerja dengan efektif untuk mencapai tujuan suatu organisasi yang salah satunya mencapai kesejahteraan aggota. Informasi tersebut sebagian besar dihasilkan oleh sistem informasi akuntansi. Menurut Romney dan Steinbart (2014: 11), sistem informasi akuntansi adalah proses identifikasi, pengumpulan, dan penyimpanan data serta proses pengembangan, pengukuran, dan komunikasi informasi. Penjualan dan pembelian dalam suatu koperasi berlangsung secara terus-menerus selama koperasi tersebut aktif menjalankan aktivitasnya. Aktivitas penjualan terdiri dari 2 (dua) bagian yaitu penjualan tunai dan.

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. penjualan kredit. Dengan melakukan penjualan tunai, koperasi lebih cepat mendapatkan kas dan dari kas tersebut dapat digunakan untuk keperluan lainnya, atau untuk melakukan pembelian persediaan barang yang dibutuhkan konsumen. Sistem penjualan tunai menurut Mulyadi (2010 : 455), sistem penjualan tunai merupakan sistem yang dilakukan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga terlebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima oleh perusahaan, barang. kemudian. diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan. Pengendalian internal merupakan suatu proses yang dipengaruhi oleh suatu lingkungan yang dirancang guna memberikan jaminan yang layak atas pencapaian berbagai tujuan organisasi dengan kategori; (1) efektivitas dan efisiensi operasi; (2) kehandalan laporan keuangan; dan (3) ketaatan terhadap ketentuan dan peraturan yang berlaku. Pihak manajemen dalam hal ini pengurus koperasi harus tepat dalam menerapkan sistem informasi akuntansi penjualan tunai dan pengendalian internal dengan baik, agar tercapai sistem informasi akuntansi penjualan tunai yang baik.. B. Rumusan Masalah. Berdasarkan latar belakang di atas, maka yang menjadi pusat penelitian ini adalah:.

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. 1. Bagaimana sistem informasi akutansi penjualan tunai di Minimarket Kopma UNY? 2. Apakah sistem informasi akuntansi penjualan tunai di Minimarket Kopma UNY sudah diterapkan sesuai dengan teori sistem informasi akuntansi penjualan tunai? 3. Bagaimana pengendalian internal sistem informasi akuntansi penjualan tunai yang ada di Minimarket kopma UNY? C. Batasan Masalah. Fokus utama dalam penelitian ini adalah sistem informasi akuntansi penjualan tunai pada Minimarket Kopma UNY. Pengendalian internal yang diteliti hanya terbatas pada pengendalian internal yang terkait dalam evaluasi sistem informasi akuntansi penjualan tunai dengan menggunakan internal control quesioner. D. Tujuan Penelitian. Tujuan yang ingin dicapai dalam penelitian ini adalah: untuk mengetahui apakah sistem informasi akuntansi; 1. Peneliti hendak mengetahui penerapan sistem informasi akuntansi penjualan tunai yang ada di Minimarket Kopma UNY. 2. Peneliti hendak mengetahui apakah penerapan sistem informasi akuntansi penjualan tunai yang ada di Menimarket Kopma UNY sudah sesuai dengan teori sistem informasi akuntansi penjualan tunai. 3. Peneliti hendak mengetahui pengendalian internal sistem informasi akuntansi penjualan tunai di Minimarket kopma UNY..

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. E. Manfaat Penelitian. Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Bagi Minimarket Kopma UNY. Hasil penelitian ini diharapkan dapat memberikan masukkan, sumbangan pemikiran dan ide serta menambah informasi yang berguna bagi Minimarket Kopma UNY dalam pelaksanaan dan pengembangan sistem informasi akuntansi penjualan tunai. 2. Bagi Universitas Sanata Dharma. Untuk menambah koleksi kepustakaan supaya dapat berguna serta memperlancar kegiatan akademik kemahasiswaan. 3. Bagi Penulis. Dengan mengadakan penelitian ini, penulis memperoleh kesempatan untuk. menambah. pengalaman,. memperluas. wawasan. berpikir,. mempertajam pengamatan dan analisis serta bisa dan mampu merancang sistem informasi akuntansi, terutama mengenai sistem informasi akuntansi penjualan tunai.. E. Sistematis Penulisan. Bab I. Pendahuluan Bab ini membahas latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. Bab II. Landasan Teori Bab ini berisikan teori-teori yang ada hubungannya dengan sistem informasi akuntansi penjualan tunai antara lain: pengertian sistem akuntansi, pengertian penjualan dan sistem informasi akuntansi penjualan tunai, bagian-bagian yang terkait, dokumen yang digunakan, catatan akuntansi yang digunakan, serta pengendalian internal.. Bab III. Metode Penelitian Bab ini membahas jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, populasi dan sampel penelitian, teknik pengumpulan data, variabel penelitian, instrumen penelitian, dan teknik analisis data.. Bab IV. Gambaran Umum Perusahaan Bab ini membahas tentang sejarah dan latar belakang perusahaan, struktur organisasi perusahaan dan personalia perusahaan.. Bab V. Evaluasi Sistem Bab ini membahas tantang hasil penelitian yang dilakukan oleh Penulis sesuai dengan teknik analisis data yang digunakan.. Bab VI. Kesimpulan Dan Saran Bab ini membahas tentang kesimpulan, saran dari hasil penelitian dan keterbatasan yang dihadapi Penulis selama melakukan penelitian..

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II LANDASAN TEORI. A. Sistem. 1. Pengertian Sistem Sistem menurut James A. Hall (2009:6), sistem merupakan sekelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan yang sama. Menurut Supriyati (2012: 10), sistem merupakan kumpulan atau unsur dari sub-sub sistem atau komponen-komponen atau prosedur-prosedur baik fisik maupun nonfisik yang mempunyai fungsi dan prosedur tertentu, saling bekerja sama secara harmonis untuk mencapai suatu tujuan tertentu. Mardi (2011: 3) menyatakan bahwa sistem berasal dari Bahasa Latin (systema) dan Yunani (sustema), artinya suatu kesatuan komponen atau elemen yang dihubungkan bersama untuk memudahkan aliran informasi, materi atau energi. Sistem merupakan suatu kesatuan yang memiliki tujuan bersama dan memiliki bagian-bagian yang saling berintegrasi satu sama lain. 2. Karakteristik Sistem Menurut Hutahaean (2014: 3 - 5), supaya sistem itu dikatakan sistem yang baik harus memiliki beberapa karakteristik berikut ini, yaitu: a. Komponen Suatu sistem terdiri dari sejumlah komponen-komponen yang saling berinteraksi, yang artinya saling bekerja sama membentuk satu. 7.

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. kesatuan. Komponen sistem terdiri dari komponen yang berupa subsistem atau bagian-bagian dari sistem. b. Batasan sistem (boundary) Batasan sistem merupakan daerah yang membatasi antara suatu sistem dengan sistem yang lain atau dengan lingkungan luarnya. Batasan sistem ini memungkinkan suatu sistem dipandang sebagai suatu kesatuan. Batasan suatu sistem menunjukkan ruang lingkup (scope) dari sistem tersebut. c. Lingkungan luar sistem (environment) Lingkungan luar sistem (environment) adalah diluar batas dari sistem yang mempengaruhi operasi sistem. Lingkungan dapat bersifat menguntungkan yang harus tetap dijaga dan yang merugikan yang harus dijaga dan dikendalikan, kalau tidak akan mengganggu kelangsungan hidup dari sistem. d. Penghubung sistem (interface) Penghubung sistem merupakan media penghubung antara satu subsistem dengan subsistem lainnya. Melalui penghubung ini memungkinkan sumber-sumber daya mengalir dari subsistem ke subsistem lain. Keluaran (output) dari subsistem akan menjadi masukkan (input) untuk subsistem lain melalui penghubung. e. Masukkan sistem (input) Masukkan adalah energi yang dimasukkan ke dalam sistem, yang dapat berupa perawatan (maintenace input), dan masukkan sinyal (signal.

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. input). Maintenace input adalah energi yang dimasukkan agar sistem dapat beroperasi. Signal input adalah energi yang diproses untuk didapatkan keluaran. f. Keluaran sistem (output) Keluaran. sistem. adalah. hasil. dari. energi. yang. diolah. dan. diklasifikasikan menjadi keluaran yang berguna dan sisa pembuangan. g. Pengolah sistem Suatu sistem menjadi bagian pengolah yang akan merubah masukan menjadi keluaran. Sistem produksi akan mengolah bahan baku menjadi bahan jadi, sistem akuntansi akan mengolah data menjadi laporanlaporan keuangan. h. Sasaran sistem Suatu sistem pasti mempunyai tujuan (goal) atau sasaran (objective). Sasaran dari sistem sangat menentukan input yang dibutuhkan sistem dan keluaran yang akan dihasilkan sistem.. B. Sistem Informasi Akuntansi. 1. Pengertian sistem informasi akuntansi Menurut Mulyadi (2010: 5), sistem informasi akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan..

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. Menurut Krismiaji (2010: 3), sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang. bermanfaat. untuk. merencanakan,. mengendalikan. dan. mengoperasikan bisnis. Menurut Romney dan Steinbart (2014: 11), sistem informasi akuntansi adalah proses identifikasi, pengumpulan, dan penyimpanan data serta proses pengembangan, pengukuran, dan komunikasi informasi. 2. Tujuan sistem informasi akuntansi Menurut James A. Hall (2009:21), adapun tujuan dari. sistem. informasi akutansi yaitu sebagai berikut: a. Mendukung. fungsi. penyediaan. pihak. manajemen.Administrasi. mengacu pada tanggungjawab pihak manajemen untuk mengelola dengan baik sumber daya perusahaan. Sistem informasi akuntansi menyediakan informasi mengenai penggunaan sumber daya ke pengguna eksternal melalui laporan keuangan tradisional serta dari berbagai laporan lain yang di wajibkan. Secara internal ,pihak manajemen menerima informasi pelayanan dari berbagai laporan pertanggungjawaban. b. Mendukung. pengambilan. keputusan. pihak. manajemen.. Sistem. informasi akuntansi memberikan pihak manajemen informasi yang dibutuhkan. untuk. keputusan tersebut.. melaksanakan. tanggungjawab. pengambilan.

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. c. Mendukung operasional harian perusahaan. Sistem informasi akuntansi menyediakan informasi bagi para personel operasional untuk membantu mereka melaksanakan pekerjaan hariannya dalam cara yang efisien dan efektif. Menurut Krismiaji (2010: 23), tujuan pokok sistem informasi akuntansi adalah sebagai berikut : “Mengumpulkan dan memproses data tentang kegiatan organisasi bisnis secara efektif dan efisien, menghasilkan informasi yang berguna untuk pembuatan keputusan, melakukan pengawasan yang memadai untuk menjamin bahwa data transaksi telah dicatat dan diproses secara akurat, serta untuk melindungi data tersebut dan aktiva lain yang dimiliki oleh perusahaan.” . 3. Komponen utama sistem informasi akuntansi Menurut Mulyadi (2010: 11), setiap sistem informasi terdiri dari blok-blok bangunan yang membentuk sistem tersebut. Seperti halnya bangunan rumah, sistem informasi memiliki komponen utama yang membentuk struktur bangunan sistem informasi; a. Blok masukan (input block) Blok masukan merupakan data yang dimasukkan ke dalam sistem informasi beserta metode dan media yang digunakan untuk menangkap dan memasukkan data tersebut ke dalam sistem. Masukan terdiri dari transaksi, permintaan, pertanyaan, perintah, dan pesanan. b. Blok model (model block) Blok ini terdiri dari logico-mathematical model yang mengelola masukkan data yang disimpan dengan berbagai macam cara untuk.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. memproduksi. hasil. yang. dikehendaki. atau. keluaran.. Logico-. methematical model dapat mengkombinasikan unsur-unsur data untuk menyediakan jawaban atas suatu pertanyaan, atau dapat meringkas atau menggabungkan data menjadi suatu laporan yang ringkas. c. Blok keluaran (output block) Keluaran merupakan faktor utama yang menentukan blok-blok lain suatu sistem informasi. Jika blok keluaran suatu sistem informasi tidak sesuai dengan kebutuhan pemakai informasi, perancangan blok masukan, model, teknologi, basis data pengendalian tidak ada manfaatnya. Keluaran sistem akuntansi dapat berupa laporan keuangan, faktur, surat order penjualan, cek, dan lain-lain. d. Blok teknologi (technology block) Teknologi menangkap masukan, menjalankan model, menyimpan dan mengakses data, menghasilkan dan menyampaikan keluaran serta mengendalikan seluruh sistem. Dalam sistem informai berbasis komputer, teknologi terdiri dari tiga komponen: komputer dan menyimpan data diluar, telekomunikasi, dan perangkat lunak. e. Blok basis data (data base block) Basis data merupakan tempat untuk menyimpan data yang digunakan untuk melayani kebutuhan pemakai informasi basis data bisa berupa pita magnetik, disk, diskette, kaset, kartu magnetik, chip dan microfilm..

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. f. Blok pengendalian (control block) Sistem informasi harus dilindungi dari bencana dan ancaman, seperti bencana alam, kebakaran, kecurangan, kegagalan sistem, kesalahan dan penggelapan, penyadapan, ketidakefisienan, sabotase, orang-orang yang dibayar untuk melakukan kejahatan. 4.. Peranan sistem informasi akuntansi. Merancang. sistem. informasi. akuntansi. yang. tepat. dapat. memberikan nilai tambah yang optimal bagi organisasi. Tujuan merancang sistem akuntansi tersebut dapat menghasilkan hal-hal sebagai berikut; a. Jika sistem dan prosedur kerja ditata secara tepat maka produk yang dihasilkan lebih efisien, melalui sistem informasi akuntansi dapat dibuat sistem operasional prosedur sehingga tidak ada pekerjaan yang menyimpang dan memudahkan pengendalian produksi oleh manajer. b. Sebuah pekerjaan yang dilakukan terencana sesuai prosedur dapat meningkatkan efisiensi. Perancangan sistem informasi akuntansi yang baik dapat membantu memperbaiki efisiensi jalannya suatu proses. c. Informasi yang diterima dengan tepat waktu dapat meningkatkan kualitas pengambilan keputusan. Melalui sistem informasi akuntansi dapat dihasilkan informasi yang akurat sehingga pengambilan.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. keputusan dengan informasi tepat waktu dapat meningkatkan kinerja organisasi. d. Merancang sistem informasi akuntansi secara baik dan utuh akan mempermudah proses alih pengetahuan dan pengalaman, terutama pada tingkat operator dan desainer. Semua kreativitas yang muncul dari penularan pengetahuan akan meningkatkan keunggulan organisasi.. C. Sistem Informasi Akuntansi Penjualan Tunai 1. Pengertian sistem informasi akuntansi penjualan tunai Pengertian sistem informasi akuntansi penjualan tunai menurut Susanto (2001:30), adalah: “Sistem informasi akuntansi penjualan tunai adalah kerangka kerja dalam sumber daya manusia, alat, metode dan semuanya itu dikoordinasikan untuk mengolah data penjualan menjadi informasi penjualan yang berguna bagi pihak-pihak yang membutuhkannya.”. Pengertian sistem informasi akuntansi penjualan tunai menurut Mulyadi (2010: 3), adalah : “Sistem informasi akuntansi penjualan tunai adalah suatu jaringan prosedur yang terdiri dari formulir-formulir, catatan-catatan, dan laporan yang terkoordinir dan terdapat komponen bangunan sistem yaitu input, model, output, teknologi, basis data dan pengendalian, sehingga mampu menyediakan informasi mengenai penjualan”. 2. Unsur-unsur sistem informasi akuntansi penjualan tunai Unsur-unsur sistem informasi akuntansi penjualan tunai menurut Mulyadi (2010:236), adalah :.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. a. Input, dalam sistem informasi akuntansi (SIA) Penjualan data masukkan adalah transaksi penjualan dan retur penjualan merupakan data masukkan dan menggunakan formulir, faktur penjualan (sesuai dengan format yang benar) sebagai medianya. b. Model yaitu mengolah data masukan, dalam sistem informasi akuntansi penjualan tunai yaitu mengklasifikasi serta meringkas datadata masukan untuk memperoleh informasi yang penting secara global seperti, transaksi penjualan selama beberapa bulan. c. Output, pada sistem informasi akuntansi penjualan keluarannya dapat berupa laporan-laporan seperti laporan keuangan, laporan harga pokok penjualan. Sedangkan, media yang dipakai untuk menyajikan berbagai laporan dapat berupa monitor, printer, speaker dan sebagainya. d. Teknologi,. yaitu. menangkap. masukan,. menjalankan. model,. Mengakses data, dan menyampaikan keluaran serta mengendalikan sistem. Dalam sistem informasi akuntansi penjualan teknologi ini dapat berupa cash register. e. Basis data, merupakan tempat untuk penyimpanan data yang digunakan untuk pemakai informasi adapun media yang dipakai untuk penyimpanan data adalah seperti kartu buku besar, floppy disk, compact disk, dan lain-lain, yang sekiranya data-data tersebut dapat dipastikan aman..

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. f. Pengendalian, semua sistem informasi harus dilindungi dari bencana dan ancaman. Beberapa cara yang perlu dirancang untuk menjaga keselamatan sistem informasi adalah: 1) Penggunaan sistem pengelolaan catatan. 2) Penerapan pengendalian akuntansi. 3) Pengembangan rancangan induk sistem informasi. 4) Pembuatan rencana darurat dalam hal sistem informasi gagal menjalani fungsinya. 5) Penerapan prosedur seleksi karyawan. 6) Pembuatan dokumentasi secara lengkap yang digunakan oleh perusahaan. 7) Perlindungan dari bencana api dan putusnya aliran listrik. 8) Pembuatan tempat penyimpanan data diluar perusahaan sebagai cadangan (back up). 3. Fungsi sistem informasi akuntansi penjualan tunai Menurut Mulyadi (2010:462), fungsi terkait sistem informasi akuntansi penjualan tunai adalah: a. Fungsi penjualan, dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk menerima orderan dari pembeli, mengisi faktur penjualan, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas. b. Fungsi kas, dalam transaksi penerimaan kas dari penjualan fungsi ini bertanggung jawab sebagai penerima kas dari pembeli..

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. c. Fungsi gudang, dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi penerimaan. d. Fungsi pengiriman, fungsi ini bertanggungjawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya oleh pembeli. e. Fungsi Pencatatan, Menurut Diana (2011: 89), fungsi ini meliputi kegiatan untuk menyiapkan dokumen transaksi, mencatat ke dalam jurnal dan buku besar, membuat rekonsiliasi dan menyusun laporan. f. Fungsi akuntansi, fungsi ini bertanggungjawab sebagai pencatat transaksi penjualan dan penerimaan kas dan membuat laporan penjualan. 4. Dokumen-dokumen sistem informasi akuntansi penjualan tunai Menurut Mulyadi (2010: 463), dokumen-dokumen yang digunakan dalam sistem informasi akuntansi penjualan tunai adalah : a. Faktur penjualan tunai, dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai. Faktur penjualan tunai diisi oleh fungsi penjualan. b. Pita register kas, dokumen ini merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan..

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. c. Bukti setor bank, dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank. Dokumen ini dibuat tiga rangkap. d. Rekap harga pokok penjualan, dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode. 5.. Prosedur dalam sistem informasi akuntansi penjualan tunai. prosedur yang membentuk sistem informasi akuntansi penjualan tunai menurut Mulyadi (2010: 469), diantaranya: a. Prosedur order penjualan, dalam prosedur ini fungsi penjualan menerima pesanan dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran harga barang ke fungsi kas dan untuk memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli. b. Prosedur penerimaan kas, dalam prosedur ini fungsi kas menerima pembayaran harga barang dari pembeli dan memberikan tanda pembayaran (berupa pita register kas dan cap “lunas” pada faktur penjualan tunai) kepada pembeli untuk memungkinkan pembeli tersebut melakukan pengambilan barang yang dibelinya. c. Prosedur pencatatan penjualan tunai, dalam prosedur ini fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Disamping itu fungsi.

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. akuntansi juga mencatat berkurangnya persediaan barang yang dijual dalam kartu persediaan. d. Prosedur penyetoran kas ke bank, pengendalian internal terhadap kas mengharuskan penyetoran dengan segera ke bank semua kas yang diterima pada suatu hari. Dalam prosedur ini fungsi kas menyetorkan kas yang diterima dari penjualan tunai ke bank dalam jumlah penuh. e. Prosedur pencatatan penerimaan kas, dalam prosedur ini fungsi akuntansi mencatat penerimaan kas berdasar bukti setor bank yang diterima dari bank melalui fungsi kas. f. Prosedur pencatatan harga pokok penjualan, dalam prosedur ini fungsi akuntansi membuat rekapitulasi harga pokok penjualan berdasarkan data yang dicatat dalam kartu persediaan. Berdasarkan rekapitulasi harga pokok penjualan ini, fungsi akuntansi membuat bukti memorial sebagai dokumen sumber untuk pencatatan harga pokok penjualan kedalam jurnal. g. Sistem penerimaan kas dari sistem informasi akuntansi penjualan tunai, terdapat prosedur yakni: Penerimaan kas dari over the counter sale, yaitu pembeli datang sendiri ke perusahaan, melakukan pemilihan barang atau produk yang akan dibeli. Dan perusahaan menerima uang tunai, cek pribadi atau pembayaran langsung dari pembeli dengan credit card, sebelum barang diserahkan kepada pembeli..

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. 6.. Catatan akuntansi yang digunakan dalam sistem informasi akuntansi penjualan tunai yaitu: a.. Jurnal penjualan, digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.. b.. Jurnal penerimaan kas, untuk mencatat penerimaan kas dari berbagai sumber, diantaranya dari penjualan tunai.. c.. Jurnal umum, digunakan untuk mencatat harga pokok produk yang dijual.. d.. Kartu persediaan, digunakan untuk mencatat berkurangnya harga pokok produk yang dijual. Selain itu, kartu ini juga digunakan untuk mengawasi mutasi dan persediaan barang yang disimpan di gudang.. e.. Kartu gudang, untuk mencatat berkurangnya kuantitas produk yang dijual.. 7. Informasi yang diperlukan oleh manajemen dalam sistem informasi akuntansi penjualan tunai: a. Jumlah pendapatan penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu. b. Jumlah kas yang diterima dari penjualan tunai. c. Jumlah harga pokok produk yang dijual selama jangka waktu tertentu. d. Kuantitas produk yang dijual. e. Otorisasi pejabat yang berwewenang..

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. D. Pengendalian Internal 1. Pengertian pengendalian internal Dasar. pemikiran. mengenai pengendalian internal telah disusun. dalam suatu kerangka dasar pengendalian internal COSO (COSO Intenal Control Framework). Sistem pengendalian menurut the Commitee of Sponsoring Organization (COSO) didefinisikan sebagai berikut: “Pengendalian internal merupakan suatu proses yang dipengaruhi oleh satu lingkungan dari direktur, manajemen, dan personil lainnya yang dirancang guna memberikan jaminan yang layak atas pencapaian berbagai tujuan organisasi dengan kategori; (1) efektivitas dan efisiensi operasi; (2) kehandalan laporan keuangan; dan (3) ketaatan terhadap ketentuan dan peraturan yang berlaku”.. Laporan COSO juga menekankan bahwa konsep fundamental (fundamental concepts) dinyatakan dalam definisi berikut ini: a.. Pengendalian. internal. merupakan. menunjukkan bahwa pengendalian. suatu. proses. Hal ini. internal merupakan cara yang. digunakan untuk mencapai tujuan dan bukan menjadi tujuan itu sendiri. Pengendalian internal terdiri dari serangkaian tindakan yang melekat dan terintegrasi dalam infrastruktur satuan usaha. b.. Pengendalian internal dipengaruhi oleh manusia. Pengendalian internal. tidak hanya terdiri dari buku pedoman kebijakan dan. formulir, tetapi juga termasuk orang-orang yang ada pada berbagai jenjang. dalam. suatu. organisasi,. manajemen dan personil lainnya.. termasuk. dewan. komisaris,.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. c.. Pengendalian. internal hanya diharapkan untuk memberikan. keyakinan yang memadai dan bukan keyakinan penuh karena adanya kelemahan-kelemahan bawaan yang melekat pada seluruh sistem pengendalian internal dan perlunya mempertimbangkan biaya dan manfaat yang bersangkutan dengan penetapan pengendalian tersebut. d.. Pengendalian internal diarahkan pada pencapaian tujuan dalam kategori yang saling tumpang tindih dari pelaporan keuangan, kepatuhan, dan operasi.. 2. Tujuan pengendalian internal Pengendalian internal menurut Comitte of Sponsorin Organization of the Traedway Comission merupakan suatu proses yang dilakukan oleh dewan komisaris, manajemen, dan personel lain yang didesain untuk memberikan keyakinan memadai terkait pencapaian tujuan sebagai berikut: a. Keandalan pelaporan keuangan; Pengendalian internal yang ada membuat manajemen memiliki tanggung jawab untuk menyiapkan laporan keuangan untuk pihak internal maupun eksternal organisasi. b. Kepatuhan terhadap hukum dan aturan yang berlaku; Pengendalian internal ini bertujuan agar organisasi melakukan kegiatannya sesuai dengan peraturan dan hukum yang berlaku. c. Efektivitas dan efisiensi kegiatan operasional perusahaan..

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. Pengendalian internal dalam suatu organisasi dapat menjadi instrumen agar pengguna sumber daya dapat dimanfaatkan secara efisien dan efektif dalam operasi perusahaan. Menurut Mardi (2011: 59), tujuan pengendalian internal sebagai berikut: a. Menjaga keamanan harta milik perusahaan. b. Memeriksa ketelitian dan kebenaran informasi akuntansi. c. Meningkatkan efisiensi operasional perusahaan. d. Membantu menjaga kebijakan manajemen yang telah ditetapkan. 3. Karakteristik pengendalian internal Menurut Yuda (2013: 4), karakteristik yang baik akan mendukung terciptanya pengendalian internal yang efektif. Rencana organisasi, sistem otoritas dan prosedur pencatatan yang tepat, praktek yang sehat serta kualitas pengamat yang cocok. harus terintegrasi dengan baik dalam. pelaksanaan tugasnya. Kelancaran pekerjaan akan. memudahkan. pengendalian internal terlaksana dalam mencapai tujuan. 4. komponen-komponen sistem pengendalian internal Menurut Commite of Sponsoring Organizations of Treadway Commission (COSO) (2013: 56), Pengendalian Internal mempunyai lima komponen, yaitu:.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. a. Lingkungan Pengendalian (Control Environment) Lingkungan pengendalian adalah seperangkat standar, proses, dan struktur yang memberikan dasar untuk melaksanakan pengendalian internal di seluruh organisasi. Terdapat enam lingkungan pengendalian yakni: 1) Struktur organisasi Struktur organisasi perusahaan menggambarkan pembagian otoritas dan tanggungjawab dalam perusahaan dalam rangka mencapai tujuan perusahaan. 2) Komitmen terhadap integritas dan nilai-nilai etika Penting bagi manajemen untuk menciptakan budaya organisasi yang menekankan pada integritas dan nilai-nilai etika. Perilaku etis dan tidak etis ini akan menciptakan suasana yang dapat mempengaruhi validitas proses pelaporan keuangan. 3) Komitmen terhadap kompetensi Perusahaan harus merekrut karyawan yang kompeten dan dapat dipercaya. guna. mendorong. kreativitas. dan. inisiatif. dalam. menghadapi kondisi yang dinamis saat ini. Oleh karena itu, penting bagi bagian personalia untuk mengisi lowongan kerja dengan personil yang memiliki pengetahuan dan keterampilan yang sesuai dengan pekerjaan yang harus dikerjakan..

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. 4) Peraturan dan kode etik karyawan Manajemen harus mempunyai peraturan dan kode etik secara tertulis, agar karyawan mengetahui aktivitas yang boleh dan aktivitas yang tidak boleh dilakukan. 5) Metode penetapan tanggungjawab dan wewenang Otoritas adalah hak yang dimiliki karena posisi formal seseorang untuk memberi perintah kepada bawahan. Tanggungjawab adalah kewajiban seseorang untuk menjalankan tugas tertentu dan untuk diminta pertanggungjawabannya atas hasil yang dicapai. Penetapan otoritas dan tanggungjawab ini nampak dalam deskripsi pekerjaan (jobdesk). Oleh karena itu, penting bagi sebuah organisasi untuk memiliki deskripsi pekerjaan yang jelas. 6) Kebijakan dan praktik untuk mengelola sumber daya manusia Kegiatan sumber daya manusia meliputi perekrutan karyawan baru, orientasi karyawan baru, pelatihan karyawan, motivasi karyawan, evaluasi karyawan, promosi karyawan, kompensasi karyawan, konseling karyawan, perlindungan karyawan, dan pemberhentian karyawan. Kebijakan sumber daya manusia yang baik akan membantu perusahaan untuk mencapai operasi yang efisien dan memelihara integritas data. b. Penilaian Risiko (Risk Assessment) Sebuah prasyarat untuk penilaian risiko (Risk Assessment) adalah pembentukan tujuan, terkait pada tingkat yang berbeda dari entitas..

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. Manajemen menentukan tujuan dalam kategori yang berkaitan dengan operasi, pelaporan, dan kepatuhan dengan kejelasan yang cukup untuk dapat mengidentifikasi dan menganalisa risiko untuk tujuan tersebut. Manajemen juga mempertimbangkan kesesuaian tujuan entitas. Penilaian. risiko. juga. mengharuskan. manajemen. untuk. mempertimbangkan dampak dari kemungkinan perubahan dalam lingkungan eksternal dan dalam lingkungan internal yang mungkin membuat pengendalian internal tidak efektif. Penilaian Risiko (Risk Assessment) terdiri dari: 1) Personil baru yang memiliki pemahaman berbeda atau tidak memadai atas pengendalian internal 2) Sistem informasi dan teknologi yang baru atau yang diperbarui mempengaruhi pemrosesan transaksi 3) Produk dan aktivitas baru yang tidak dimengerti oleh karyawan akan menimbulkan risiko terganggunya proses bisnis perusahaan. 4) Bencana alam atau kerusuhan politik, seperti kebakaran, banjir, gempa bumi, tsunami, angin ribut, perang, atau kerusuhan masa. c. Kegiatan Pengendalian (Control Activities) Kegiatan pengendalian (Control Activities) adalah tindakan yang ditetapkan melalui kebijakan dan prosedur yang membantu memastikan arahan manajemen untuk mengurangi risiko terhadap pencapaian tujuan dilakukan. Kegiatan pengendalian (Control Activities) dilakukan di.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. semua tingkat entitas, pada berbagai tahap dalam proses bisnis, dan pada lingkup teknologi. Kegiatan Pengendalian (Control Activities) terdiri dari: 1) Desain dokumen yang baik dan bernomor urut tercetak Desain dokumen yang baik adalah desain dokumen yang sederhana sehingga meminimalkan kemungkinan kesalahan mengisi dokumen. Dokumen juga harus memuat tempat untuk tanda tangan bagi mereka yang berwenang untuk mengotorisasi transaksi. Jika dokumen digunakan sebagai bukti peralihan harta, maka perlu ada kolom untuk tanda tangan dan nama terang penerima. Dokumen perlu bernomor urut tercetak sebagai wujud pertanggungjawaban penggunaan dokumen. 2) Pemisahan tugas Terdapat tiga pekerjaan yang harus dipisahkan agar karyawan tidak memiliki peluang untuk mencuri harta perusahaan dan memalsukan catatan. akuntansi.. Ketiga pekerjaan tersebut. adalah. fungsi. penyimpan harta, fungsi pencatat, dan fungsi otorisasi. 3) Otorisasi yang memadai atas transaksi bisnis Otorisasi adalah pemberian wewenang dari manajer kepada bawahannya untuk melakukan aktivitas atau untuk mengambil keputusan tertentu. Misalnya, manajer memberi wewenang kepada kasir untuk menerima uang dari konsumen. Otorisasi ini diwujudkan dalam bentuk tanda tangan atau paraf dalam dokumen transaksi. Ada.

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. kalanya perusahaan menetapkan otorisasi yang bertingkat, misalnya untuk pengeluaran kas kurang dari satu juta harus dilakukan dengan tanda tangan kepala bagian. Sedangkan untuk pengeluaran kas di atas satu juta, harus dengan otorisasi manajer puncak. 4) Mengamankan harta dan catatan perusahaan Ketika orang berpikir tentang aset, mereka sering kali berpikir tentang kas dan aset fisik seperti persediaan dan perlengkapan. Akan tetapi di masa sekarang ini, informasi atau catatan perusahaan juga merupakan salah satu aset penting bagi perusahaan. Yang dapat dilakukan perusahaan untuk mengamankan harta dan informasi tersebut, antara lain meliputi: a) Membatasi akses fisik terhadap harta (seperti penggunaan register kas, kotak brangkas, dan lain sebagainya) b) Menjaga catatan dan dokumen dengan menyimpan catatan dan dokumen dalam lemari yang terkunci, serta dengan membuat back-up yang memadai. c) Pembatasan akses terhadap ruang komputer dan terhadap file perusahaan 5) Menciptakan adanya pengecekan independen Beragam aktivitas untuk pengecekan independen antara lain meliputi:.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. a) Membandingkan. catatan. dengan. aktual. fisik.. Misalnya,. perusahaan dapat membandingkan antara catatan persediaan dengan saldo persediaan yang benar-benar ada. b) Prinsip double entry bookkeeping. Prinsip bahwa total debet akan sama dengan total kredit merupakan salah satu sarana pengecekan. c) Menciptakan adanya review atau pengecekan independen. Contohnya adalah laporan keuangan perusahaan diaudit oleh auditor independen. d. Informasi dan Komunikasi (Information and Communication) Informasi diperlukan entitas untuk melaksanakan tanggungjawab pengendalian internal untuk mendukung pencapaian tujuannya. Manajemen menggunakan informasi yang relevan untuk mendukung berfungsinya komponen lain dari pengendalian internal. Komunikasi adalah bersifat terus-menerus yang menyediakan, berbagi, dan memperoleh informasi yang diperlukan. Komunikasi internal adalah sarana untuk menyebarkan informasi ke seluruh organisasi. Komunikasi eksternal adalah menyediakan informasi kepada pihak eksternal dalam menanggapi kebutuhan dan harapan pihak eksternal. Terdapat empat informasi dan Komunikasi terdiri dari: 1) Mengidentifikasi dan mencatat semua transaksi yang valid. Perusahaan harus mengidentifikasi dan mencatat semua transaksi yang valid..

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. 2) Mengklasifikasi transaksi. Perusahaan harus mengklasifikasi transaksi sebagaimana seharusnya agar pencatatan transaksi menjadi tepat. 3) Mencatat transaksi pada periode akuntansi yang tepat. Perusahaan harus mencatat transaksi pada periode akuntansi yang tepat agar keterangan tanggal di catatan tidak menyesatkan pengguna laporan keuangan 4) Menyajikan transaksi dan pengungkapan terkait dalam laporan keuangan secara tepat. Perusahaan harus menyajikan transaksi dan pengungkapan terkait dalam laporan keuangan secara tepat agar laporan keuangan dapat dipertanggungjawabkan dan dapat diandalkan. e. Kegiatan Pemantauan (Monitoring Activities) Kegiatan Pemantauan (Monitoring Activities) adalah evaluasi berkelanjutan, evaluasi terpisah. Evaluasi berkelanjutan, dibangun dalam proses bisnis pada tingkat yang berbeda dari entitas, memberikan informasi yang tepat waktu. Sedangkan evaluasi terpisah, dilakukan secara periodik, akan bervariasi dalam lingkup dan frekuensi tergantung pada penilaian risiko, efektivitas evaluasi yang berkelanjutan, dan pertimbangan manajemen lainnya. Terdapat dua aktivitas Pemantauan (Monitoring Activities) yakni:.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. 1) Supervisi yang efektif Supervisi yang efektif meliputi pelatihan terhadap karyawan, memonitor kinerja karyawan, mengkoreksi kesalahan yang mereka lakukan, serta mengamankan harta dengan mengawasi karyawan yang memiliki akses terhadap harta perusahaan. Supervisi sangat penting, terutama di perusahaan kecil yang tidak memiliki pemisahan tugas yang cukup memadai. 2) Pengauditan internal Pengauditan internal meliputi: a) Evaluasi kepatuhan karyawan terhadap kebijakan dan prosedur manajemen, dan terhadap aturan atau regulasi yang berlaku. b) Evaluasi terhadap efektivitas dan efisiensi manajemen.. E. Penilaian Pengendalian Sistem Informasi Terdapat. beberapa. cara. dalam. rangka. melakukan. penilaian. pengendalian yang ada dalam suatu sistem informasi, yaitu: deskriptif, bagan arus, internal control questioner dan diagram arus data. 1. Deskriptif. Deskriptif adalah upaya pengolahan data menjadi sesuatu yang dapat diutarakan secara jelas dan tepat dengan tujuan agar dapat dimengerti oleh pemakai informasi..

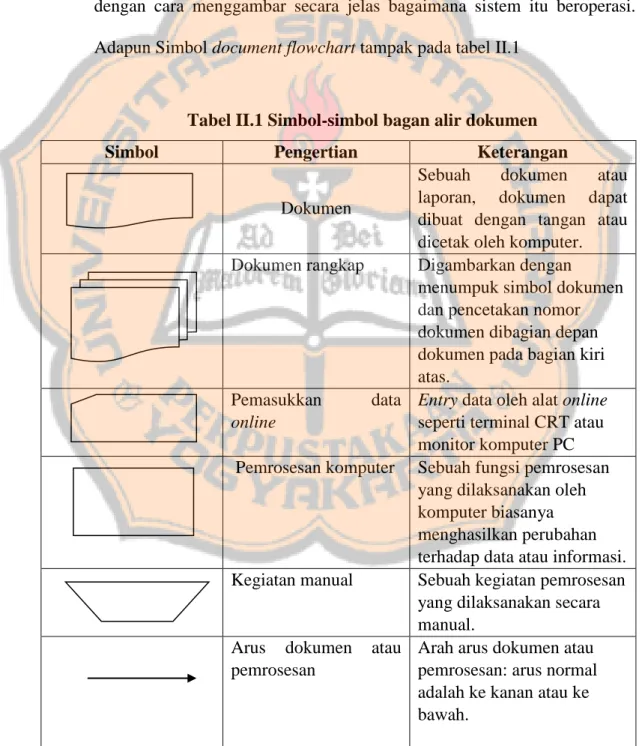

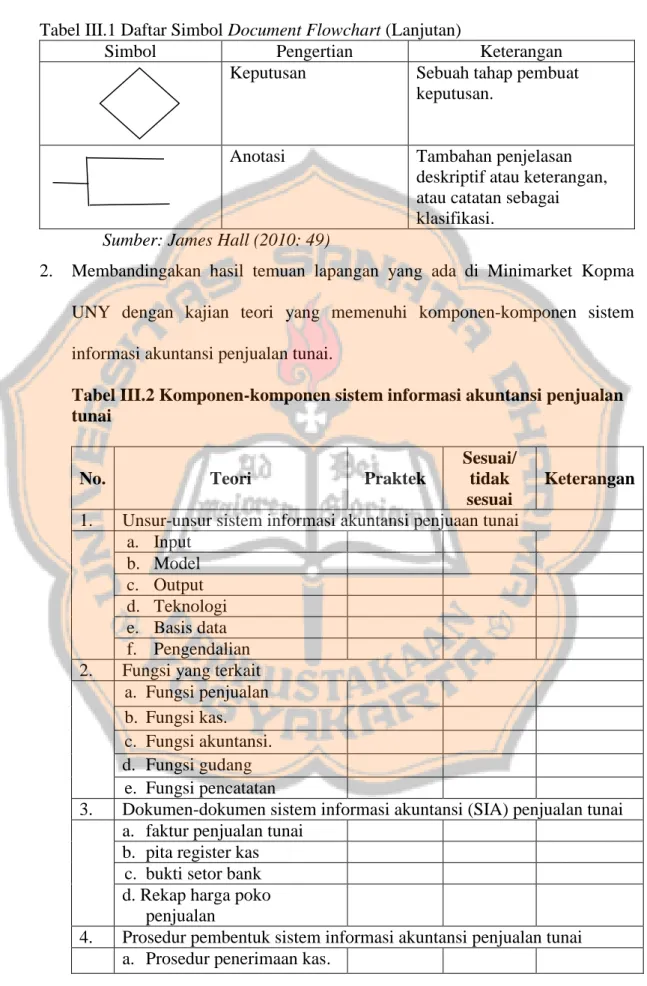

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. 2. Bagan arus. Bagan. arus. adalah suatu. penggambaran. arus dokumen dengan. mempergunakan arus diagram dan simbol-simbol standar. Bagan arus yang baik, akan mudah dipahami oleh pembaca laporan serta dapat menunjukkan kekurangan dan kelebihan dalam pengendalian yang ada, dengan cara menggambar secara jelas bagaimana sistem itu beroperasi. Adapun Simbol document flowchart tampak pada tabel II.1. Tabel II.1 Simbol-simbol bagan alir dokumen Simbol. Pengertian. Keterangan Sebuah dokumen atau laporan, dokumen dapat Dokumen dibuat dengan tangan atau dicetak oleh komputer. Dokumen rangkap Digambarkan dengan menumpuk simbol dokumen dan pencetakan nomor dokumen dibagian depan dokumen pada bagian kiri atas. Pemasukkan data Entry data oleh alat online online seperti terminal CRT atau monitor komputer PC Pemrosesan komputer Sebuah fungsi pemrosesan yang dilaksanakan oleh komputer biasanya menghasilkan perubahan terhadap data atau informasi. Kegiatan manual Sebuah kegiatan pemrosesan yang dilaksanakan secara manual. Arus dokumen atau Arah arus dokumen atau pemrosesan pemrosesan: arus normal adalah ke kanan atau ke bawah..

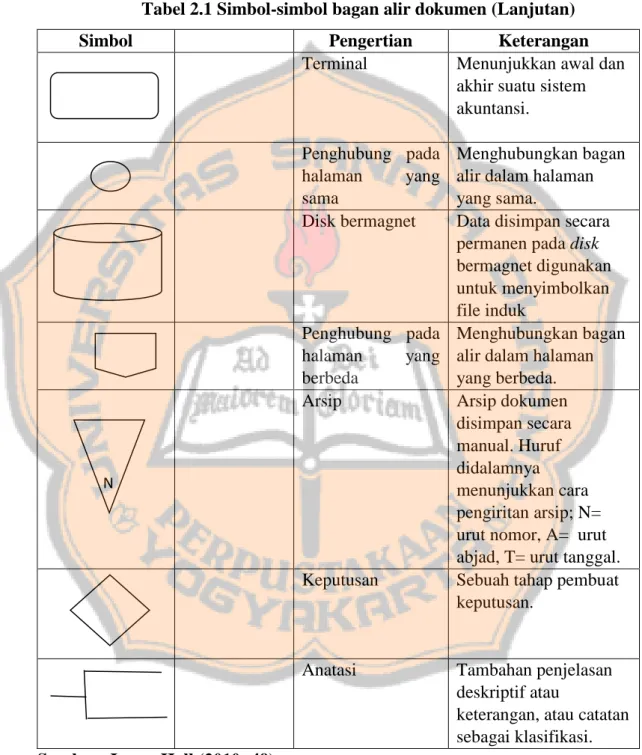

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. Tabel 2.1 Simbol-simbol bagan alir dokumen (Lanjutan) Simbol. Pengertian Terminal. Keterangan Menunjukkan awal dan akhir suatu sistem akuntansi.. Penghubung pada halaman yang sama Disk bermagnet. N. Menghubungkan bagan alir dalam halaman yang sama. Data disimpan secara permanen pada disk bermagnet digunakan untuk menyimbolkan file induk Penghubung pada Menghubungkan bagan halaman yang alir dalam halaman berbeda yang berbeda. Arsip Arsip dokumen disimpan secara manual. Huruf didalamnya menunjukkan cara pengiritan arsip; N= urut nomor, A= urut abjad, T= urut tanggal. Keputusan Sebuah tahap pembuat keputusan.. Anatasi. Sumber: James Hall (2010: 49). 3. Internal Control Questioner. Tambahan penjelasan deskriptif atau keterangan, atau catatan sebagai klasifikasi..

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. Internal Control Questioner adalah suatu rangkaian pertanyaan mengenai pengendalian dalam suatu area pemeriksaan. Cara ini dapat dipergunakan untuk menunjukkan daya aspek pengendalian yang lemah. Pertanyaan-pertanyaan ini dapat dirangkai berupa questioner yang dikenal sebagai Internal Control Questioner. Pada umumnya kuesioner berbentuk pertanyaan yang akan dijawab YA atau TIDAK, dimana menjawab tidak menunjukkan potensi adanya kelemahan pengendalian untuk area tersebut. Menurut Tugiman (2000: 49), pokok-pokok pengendalian yang menjadi titik perhatian dalam melakukan penilaian atas pengendalian intern, baik pengendalian umum maupun pengendalian aplikasi sistem informasi akuntansi berbasis komputer adalah: a. Pengendalian Umum Review pengendalian umum meliputi: 1) Organisasi Review. yang. dilakukan. untuk. meyakinkan. bahwa. unsur. pengendalian yang ada dalam struktur organisasi pada unit pengelolahan data elekronik telah memadai. Unsur tersebut meliputi: a) Struktur organsisasi formal. b) Pengolahan data cukup tinggi dalam struktur organisasi. c) Terdapat pemisahan yang jelas antara fungsi pengolahan data dengan pemakai pada bagian PDE. 2) Pemisahan Tugas.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. Terdapat fungsi-fungsi yang ada dibagian pengolah data telah terdapat uraian tugas dan tanggungjawab yang jelas dan tertulis. a) Terdapat pemisahan fungsi antara programmer dan operator. b) Terdapat pemisahan fungsi antara manajer dengan programmer. c) Terdapat fungsi DBA (Data Base Administrator) yang terpisah dari data/programmer librarion maupun dari programmer. d) Terdapat pemisahan fungsi antara manajer dengan operator. 3) Kepegawaian Penetapan pegawai harus memperhatikan persyaratan khusus serta program peningkatan keahlian dibidang komputer. Review terhadap masalah kepegawaian meliputi hal-hal berikut: a) Terdapat ketetapan tertulis tentang persyaratan ketrampilan bagi setiap posisi yang ada dibagian pengolahan data. b) Latar belakang pendidikan setiap pegawai telah mendukung pekerjaannya. c) Program pelatihan untuk meningkatkan kemampuan personil, dibagian pengolah personil. 4) Pengendalian Operasi a) Melakukan penjadwalan terhadap seluruh operasi komputer sehingga dapat diselesaikan tepat waktu dan efisien. b) Terdapat staf yang bertanggungjawab untuk mengola media komputer..

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. c) Terdapat prosedur pengelolahan media komputer dalam rangka melindungi data dari penyalahgunaan/kerusakan. d) Terdapat standar penggunaan identifikasi terhadap seluruh media magnetis yang dipergunakan. 5) Physical logical access dan physical security a) Adanya personil yang bertanggungjawab mengenai masalah physical dan logical access. b) Lokasi ruang komputer induk terpisah dengan bagian lain. c) Keberadaan ruang komputer induk tidak mencolok. d) Terdapat pemisahan antara ruang komputer induk dengan ruang operasi. e) Semua ruang komputer selalu terkunci setiap saat. f) Terdapat metode pembatasan akses terhadap fasilitas library yang ada. g) Terdapat instalasi komputer yang kritis, dipakai metode pengawasan yang lebih ketat mengenai pembangunan physical access. h) Individu yang bukan staff bagian pengolahan data selalu didampingi bila mereka masuk ke ruang komputer ataupun storage. i) Setiap pegawai yang berkepentingan telah diberikan user-ID yang unik..

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. j) Untuk setiap user-ID perlu dialokasikan secara previlege yang sesuai dengan tugas dan tanggungjawabnya. k) Pada seluruh prosedur log-in, setiap pegawai diharuskan memberikan user-ID dan password. l) Terdapat pembatasan kesalahan dalam prosedur log-in sebelum terjadi penolakan. m) Terdapat fasilitas automatic log-off atau mati dengan sendirinya, bilamana dalam jangka waktu tertentu tidak terdapat aktivitas pada komputer. n) Peraturan password dapat menjamin bahwa tidak terdapat kemungkinan suatu password diketahui pihak lain. o) Terdapat keharusan untuk mengubah password apabila telah melewati batas umur tertentu. p) Lokasi intalasi komputer telah cukup aman dari kemungkinan gangguan ataupun bencana dari luar ruangan. q) Kontruksi bangunan ruang intalasi komputer terbuat dari bahanbahan yang tidak rawan akan api atau tidak mudah rusak. 6) Enviroment Control Untuk menghindari kerugian besar, karena kerusakan perangkat yang disebabkan oleh kebakaran perlu tindakan preventif sebagai berikut: a) Adanya pemeliharaan secara berkala terhadap alat pemadam kebakaran yang terdapat diruang komputer..

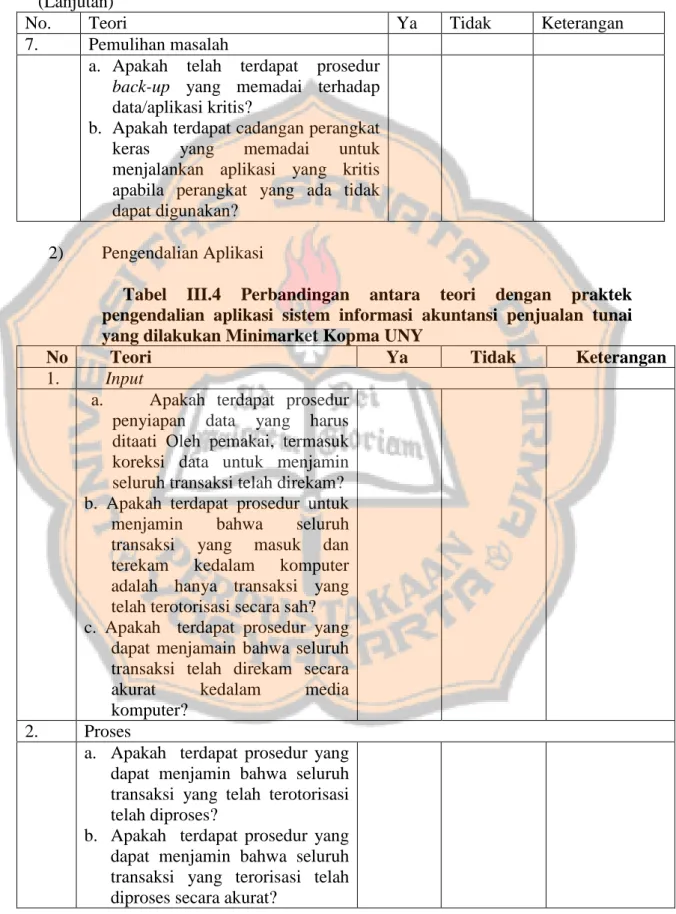

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. b) Terdapat prosedur tertulis mengenai tata cara penanganan kebakaran. c) Terdapat pelatihan dalam rangka menghadapi bahaya kebakaran. d) Ruang komputer telah dilengkapi dengan alat pendingin serta alat pengukur kelembapan. e) Tersedianya fasilitas Unintereupted Power Supply (UPS) untuk semua media komputer yang digunakan. 7) Pemulihan Masalah Pedoman atau standar untuk pemulihan masalah sangat diperlukan untuk acuan pelaksana apabila terjadi bencana yang dapat merusak perangkat maupun software, untuk mempermudah/mempelancar proses pemulihan masalah. Beberapa hal yang perlu diperhatikan dalam pemulihan masalah antara lain: a) Telah terdapat prosedur back-up yang memadai terhadap data/aplikasi kritis. b) Terdapat cadangan perangkat keras yang memadai untuk menjalankan aplikasi yang kritis apabila perangkat yang ada tidak dapat dipergunakan. c) Telah tersedia off-side storage untuk menyimpan back-up data/aplikasi/dokumen yang penting. b. Pengendalian aplikasi Review atas pengendalian aplikasi meliputi pengendalian terhadap input, proses dan output..

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. 1) Input a) Terdapat prosedur persiapan data yang harus ditaati oleh pemakai, termasuk koreksi data untuk menjamin seluruh transaksi yang telah direkam. b) Terdapat prosedur yang menjamin bahwa seluruh transaksi yang masuk dan terekam ke dalam komputer adalah hanya transaksi yang telah terotorisasi secara sah. c) Terdapat prosedur yang menjamin bahwa seluruh transaksi yang terotorisasi telah direkam secara akurat kedalam media komputer. 2) Proses a) Terdapat prosedur yang dapat menjamin bahwa seluruh transaksi yang terotorisasi telah diproses. b) Terdapat prosedur yang dapat menjamin bahwa seluruh transaksi yang terotorisasi telah diproses secara akurat. c) Source document asli telah disimpan untuk jangka waktu tertentu sehingga memungkinkan dilakukannya rekonstruksi data. 3) Output a) Terdapat proses yang dapat menjamin bahwa output dari sistem informasi akuntansi selalu direview oleh pemakai manajemen untuk menentukan kelengkapan, akurasi dan konsistensinya..

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. b) Terdapat suatu metode data yang meyakinkan bahwa prosedur pengendalian yang mencakup kelengkapan akurasi dan keabsahan selalu dijalankan. c) Terdapat kebijakan dan prosedur yang mengatur lamanya suatu data/dokumen tersebut dimusnahkan. c. Pengujian Substantif Proses audit yang dirancang untuk menguji adanya salah saji yang secara material mempengaruhi kewajaran penyajian laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum. Ada tiga jenis substantive test, yaitu: prosedur analitis, test rincian transaksi, dan test rincian saldo.. F. Pengertian Mini Market Menurut Hendri (2005:84), pengertian Minimarket merupakan “Toko yang mengisi kebutuhan masyarakat akan warung yang berformat modern yang dekat dengan permukiman penduduk sehingga dapat mengungguli toko atau warung.” Minimarket berukuran kecil (100m2 s/d 999m2). Berbeda dengan toko kelontong, Minimarket menerapkan sistem swalayan, dimana pembeli mengambil sendiri barang yang ia butuhkan dari rak-rak Minimarket dan membayarnya di meja mesin kasir. Sistem ini juga membantu agar pembeli tidak berhutang.. G. Review Penelitian..

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. Penelitian sebelumnya dengan judul “Evaluasi Sistem Informasi Akuntansi Penjualan Tuna studi kasus pada Centro Ambrukmo Plaza Yogyakarta” yang di lakukan oleh Fransiskus Sulistyardi.. Adapun hasil dari penelitian tersebut yakni: 1. Sistem informasi akuntansi penjualan tunai pada Centro Ambrukmo Palza pada umumnya telah di jalankan dengan baik, hal ini di lihat dari prosedur transaksi penjualan tunai yang juga telah dilengkapi dengan pengendalian yang memadai sehingga sistem yang ada mampu menyediakan informasi yang relevan dan akurat. 2. Sistem pengendalian interen dalam sistem informasi akuntansi penjualan tunai pada Centro Ambrukmo plaza sebagian besar sudah sesuai dengan teori sistem informasi akuntansi penjualan tunai, sehingga disimpulkan sudah baik..

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian yang dilakukan dalam penelitian ini adalah studi kasus. Studi kasus di lakukan di Minimarket Kopma UNY. Studi kasus adalah salah satu metode penelitian dalam ilmu sosial. Dalam riset yang menggunakan metode ini, dilakukan pemeriksaan longitudinal yang mendalam terhadap suatu keadaan atau kejadian yang disebut sebagai kasus dengan menggunakan cara-cara yang sistematis dalam melakukan pengamatan, pengumpulan data, analisis informasi, dan pelaporan hasilnya. Sebagai hasilnya, akan diperoleh pemahaman yang mendalam tentang mengapa sesuatu terjadi dan dapat menjadi dasar bagi riset selanjutnya, (Wikipedia). B. Tempat dan Waktu Penelitian 1. Tempat Penelitian Penelitian ini dilakukan di “Minimarket Kopma UNY”. 2. Waktu Penelitian Penelitian ini dilaksanakan pada tanggal 10 September sampai dengan 10 Desember 2015. C. Subyek Penelitian Dalam penelitian ini yang akan menjadi subjek penelitian adalah: 1. Pimpinan perusahaan (Ketua Umum Kopma UNY) Penulis memperoleh informasi mengenai gambaran umum perusahaan, struktur organisasi, job description, dan prosedur penjualan tunai.. 42.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. 2.. Bagian akuntansi dan bagian penjualan. Penulis memperoleh informasi mengenai dokumen, catatan, dan laporan yang berkaitan dengan penjualan tunai dari bagian akuntansi dan penjualan.. D. Obyek Penelitian Yang merupakan obyek dari penelitian ini adalah: 1. Fungsi yang terkait dalam sistem informasi akuntansi penjualan tunai. Penulis memperoleh informasi mengenai fungsi-fungsi yang terkait dalam sistem informasi akuntansi penjualan tunai. 2. Dokumen yang digunakan dalam sistem informasi akuntansi penjualan tunai. Penulis memperoleh informasi tentang dokumen yang digunakan dalam sistem informasi akuntansi penjualan tunai 3. Catatan yang digunakan dalam sistem informasi akuntansi penjualan tunai. Penulis memperoleh informasi mengenai catatan yang digunakan dalam sistem informasi akuntansi penjualan tunai. 4. Unsur pengendalian internal sistem informasi akuntansi penjualan tunai Penulis memperoleh informasi mengenai unsur pengendalian intern dalam sistem akuntansi penjualan tunai lewat control quesioner. 5. Bagan alir dokumen. Penulis memperoleh informasi mengenai bagan alir dokumen dalam sistem informasi akuntansi penjualan tunai..

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. E. Teknik Pengumpulan Data 1. Dokumentasi Dokumentasi merupakan teknik pengumpulan dan mempelajari data yang hendak diteliti. Teknik ini dilakukan dengan cara melihat catatan, dokumentasi pengolahan data, dan formulir mengenai kegiatan organisasi yang berkaitan dengan sistem informasi akuntansi penjualan tunai 2. Wawancara Wawancara merupakan teknik pengumpulan data dalam metode survei yang mengajukan pertanyaan atau melakukan tanya jawab secara lisan kepada subyek peneliti, mengenai sistem informasi akuntansi penjualan tunai, baik fungsi-fungsi yang berkaitan, prosedur yang dipakai, dan formulir yang digunakan oleh Minimarket Kopma UNY. 3. Kuesioner Kuesioner. merupakan. teknik. pengumpulan. data. dengan. cara. mengajukan daftar pertanyaan secara tertulis yang ditujukan kepada subyek penelitian dan dijawab secara tertulis. 4. Observasi. Observasi merupakan teknik pengumpulan data. dengan cara. melakukan pengamatan secara langsung terhadap kegiatan dalam organisasi yang berkaitan dengan sistem akuntansi penjualan tunai, sementara kegiatan yang diamati adalah prosedur yang dilakukan dan.

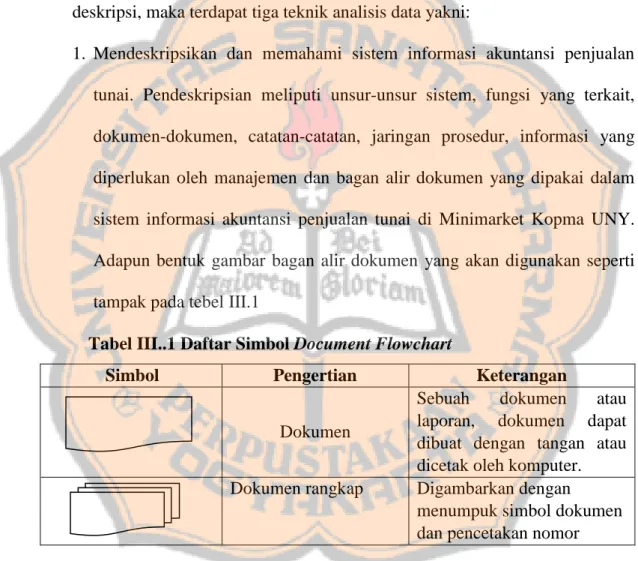

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. pengendalian intern yang dilakukan dalam sistem informasi akuntansi penjualan tunai. F. Teknik Analisis Data Untuk menjawab rumusan masalah di atas digunakan teknik analisis deskripsi, maka terdapat tiga teknik analisis data yakni: 1. Mendeskripsikan dan memahami sistem informasi akuntansi penjualan tunai. Pendeskripsian meliputi unsur-unsur sistem, fungsi yang terkait, dokumen-dokumen, catatan-catatan, jaringan prosedur, informasi yang diperlukan oleh manajemen dan bagan alir dokumen yang dipakai dalam sistem informasi akuntansi penjualan tunai di Minimarket Kopma UNY. Adapun bentuk gambar bagan alir dokumen yang akan digunakan seperti tampak pada tebel III.1 Tabel III..1 Daftar Simbol Document Flowchart Simbol. Pengertian Dokumen Dokumen rangkap. Keterangan Sebuah dokumen atau laporan, dokumen dapat dibuat dengan tangan atau dicetak oleh komputer. Digambarkan dengan menumpuk simbol dokumen dan pencetakan nomor.

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. Tabel III.1 Daftar Simbol Document Flowchart (Lanjutan) Simbol. Pengertian. Pemasukkan online. data. Pemrosesan komputer. Kegiatan manual. Disk Bermagnet. Arsip N. Arus dokumen pemrosesan Penghubung yang sama Penghubung yang beda Terminal. atau. padahal padahal. Keterangan dokumen dibagian depan, dokumen pada bagian kiri atas. Entry data oleh alat online seperti terminal CRT atau monitor komputer PC. Sebuah fungsi pemrosesan yang dilaksanakan oleh komputer biasanya menghasilkan perubahan terhadap data atau informasi. Sebuah kegiatan pemrosesan yang dilaksanakan secara manual. Data disimpan secara permanen pada disk bermagnet digunakan untuk menyimbolkan file induk (master file) Arsip dokumen disimpan secara manual. Huruf didalamnya menunjukkan cara pengiritan arsip; N=urut nomor, A= urut abjad, T=urut tanggal. Arah arus dokumen atau pemrosesan: arus normal kekanan atau kebawah. Menghubungkan bagan alir dalam halaman yang sama. Menghubungkan bagan alir dalam halaman yang berbeda. Menunjukkan awal dan akhir suatu sistem akuntansi..

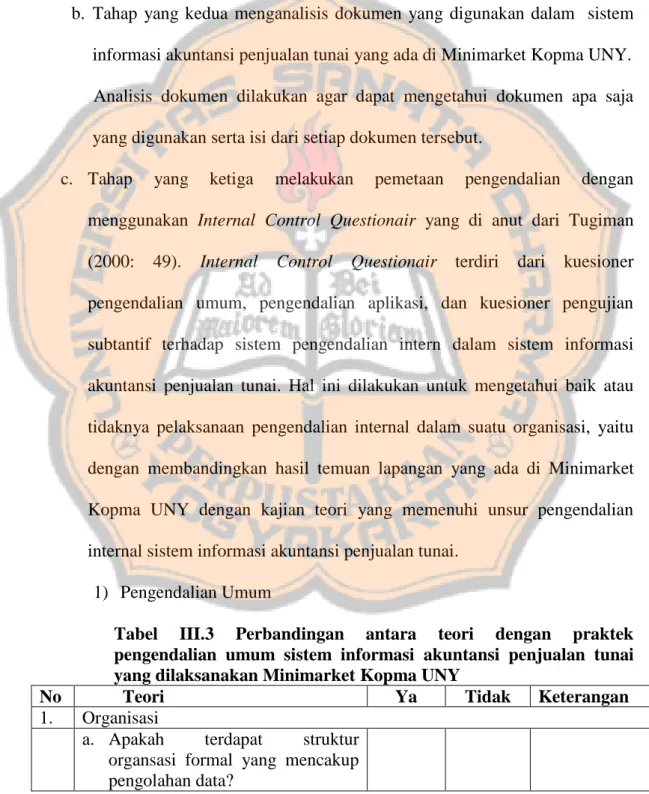

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47. Tabel III.1 Daftar Simbol Document Flowchart (Lanjutan) Simbol Pengertian Keterangan Keputusan Sebuah tahap pembuat keputusan.. Anotasi. Tambahan penjelasan deskriptif atau keterangan, atau catatan sebagai klasifikasi.. Sumber: James Hall (2010: 49) 2.. Membandingakan hasil temuan lapangan yang ada di Minimarket Kopma UNY dengan kajian teori yang memenuhi komponen-komponen sistem informasi akuntansi penjualan tunai. Tabel III.2 Komponen-komponen sistem informasi akuntansi penjualan tunai Sesuai/ tidak Keterangan sesuai 1. Unsur-unsur sistem informasi akuntansi penjuaan tunai a. Input b. Model c. Output d. Teknologi e. Basis data f. Pengendalian 2. Fungsi yang terkait a. Fungsi penjualan b. Fungsi kas. c. Fungsi akuntansi. d. Fungsi gudang e. Fungsi pencatatan 3. Dokumen-dokumen sistem informasi akuntansi (SIA) penjualan tunai a. faktur penjualan tunai b. pita register kas c. bukti setor bank d. d. Rekap harga poko penjualan 4. Prosedur pembentuk sistem informasi akuntansi penjualan tunai a. Prosedur penerimaan kas. No.. Teori. Praktek.

Gambar

+7

Dokumen terkait

Berhasil tidaknya suatu pengendalian internal penjualan akan dipengaruhi oleh faktor penerapan sistem informasi akuntansi penjualan, dimana fungsi tiap bagian satu

Teknik analisis data yang digunakan yaitu dengan cara (1) Mendeskripsikan dan memahami sistem informasi akuntansi penjualan tunai, (2) Menganalisis sistem informasi penjualan

Menerima Faktur Penjualan lembar ke-2 dari Bagian Pemasaran yang kemudian diarsipkan menurut nomer Faktur. a) Menerima Faktur Penjualan lembar ke-1 dari pelanggan

MPM Diponegoro Motor Jember yaitu tidak ada pemisahan tugas antara bagian penerimaan atau bagian penyimpanan dengan bagian akuntansi dan ketidak cocokan antara

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PEMBELIAN KREDIT PADA YAMAHA SINAR HARAPAN MOTOR

Terdapat beberapa kelemahan dan kekuarangan dalam akuntansi pembelian kreditnya yaitu : Belum adanya pemisahan antara fungsi gudang sebagai penyimpanan barang dengan bagian

Top Cars Indonesia Cabang Palembang belum cukup baik, contohnya tidak adanya pemisahan antara fungsi gudang dan fungsi pengiriman, tidak dilakukan pemeriksaan kredit formal

Sinar Seluler Di Kota Masohi, Maluku Tengah tidak menggunakan pita register, tetapi menggunakan nota/invoice untuk memberikan informasi kas dari pembeli; 3 Bagian atau fungsi terkait

c Bagian produksi menyimpan arsip SPK dari bagian gudang d Bagian produksi menerima surat jalan lembar ke-3 dari bagian pengiriman logistik 5 Bagian Keuangan a Bagian keuangan