ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KREDIT PEMILIKAN RUMAH DAN APARTEMEN (KPRA)

SERTA PENGARUHNYA TERHADAP

BUSINESS CYCLE

INDONESIA

OLEH

RATNAWULAN WIBOWO H14104009

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2008

RINGKASAN

RATNAWULAN WIBOWO. Analisis Faktor-Faktor yang Mempengaruhi

Kredit Pemilikan Rumah dan Apartemen (KPRA) serta Pengaruhnya terhadap Business Cycle Indonesia (dibimbing oleh HERMANTO SIREGAR)

Rumah memiliki peranan yang sangat penting dalam kehidupan umat manusia. Tidak hanya sebagai tempat tinggal, tetapi seiring bertambahnya waktu, rumah juga memiliki banyak fungsi lain yang dibutuhkan manusia, sehingga selain kebutuhan sandang dan pangan, rumah yang merupakan kebutuhan papan pun sering dijadikan tolak ukur kesejahteraan manusia dan perekonomian saat ini. Demikian besarnya fungsi dan peran rumah dalam kehidupan umat manusia, sehingga wajar bila sektor perumahan memiliki pengaruh yang cukup besar terhadap perekonomian, diantaranya pengaruh sektor perumahan melalui kredit perumahan. Masalah dalam kredit perumahan terbukti mampu memporak-porandakan perekonomian sebuah negara yang cukup besar, bahkan mengguncang peekonomian dunia.

Belum lama ini, tepatnya pada tahun 2007 lalu, peningkatan tajam kredit macet perumahan atau krisis kredit perumahan (subprime mortgage) telah menggemparkan perekonomian Amerika dan dunia. Data Bank of America pada Februari 2008 menyebutkan bahwa krisis kredit perumahan di Amerika Serikat (AS) tersebut telah mengakibatkan kerugian di pasar modal global kurang lebih 7,7 triliun Dollar AS (sekitar 7.000 triliun Rupiah), juga mengakibatkan kapitalisasi pasar dunia turun 14,7 persen selama tiga bulan setelah puncaknya terjadi pada akhir Oktober 2007 lalu.

Belajar dari pengalaman Amerika, kita tentu harus waspada, tidak mustahil bila masalah tersebut terjadi di Indonesia, walaupun mungkin efeknya tidak akan sebesar masalah di Amerika. Di Indonesia selama ini kredit perumahan atau yang lebih dikenal dengan istilah Kredit Pemilikan Rumah (KPR) telah menjadi salah satu cara dalam proses pemilikan rumah. Berdasarkan alasan tersebut maka penulis merasa terdorong untuk melakukan penelitian mengenai kredit pemilikan rumah dan apartemen (KPRA) di Indonesia. Tujuan dari penelitian ini adalah untuk mengetahui korelasi dan pengaruh dari beberapa variabel ekonomi terhadap volume KPRA, serta respon business cycle terhadap guncangan volume KPRA di Indonesia.

Metode yang penulis gunakan dalam penelitian ini diantaranya adalah analisis cross correlation, vector auto regression (VAR) yang dikombinasikan dengan vector error correction model (VECM), dan didalamnya mengandung analisis varians decomposition (VD) serta impulse response function (IRF). Seluruh rangkaian analisis tersebut dapat dilakukan dengan bantuan software Eviews 4.1 dan Microsoft Excel.

Hasil penelitian menunjukkan bahwa total kredit perbankan (TKR), konsumsi rumah tangga (KRT), produk domestik bruto (PDB) riil, indeks harga

saham gabungan (IHSG), dan kredit macet atau non performing loan (NPL) berkorelasi sebagai leading indicator bagi volume KPRA. Sedangkan quasy money (M2) dan suku bunga Sertifikat Bank Indonesia (SBI) berkorelasi sebagai lagging indicator. Adapun yang berkorelasi sebagai coincident indicator bagi volume KPRA hanyalah variabel inflasi.

Selanjutnya, berdasarkan estimasi VAR dan VECM, diketahui bahwa lag volume KPRA, TKR dan inflasi berpengaruh signifikan terhadap volume KPRA dalam jangka pendek. Adapun variabel yang berpengaruh signifikan terhadap volume KPRA dalam jangka panjang adalah lag IHSG, NPL, suku bunga SBI, kurs, dan inflasi. Melihat hanya variabel inflasi yang berpengaruh signifikan terhadap volume KPRA baik dalam jangka pendek maupun dalam jangka panjang, hal ini mengindikasikan bahwa ekspektasi masyarakat terhadap kenaikan tingkat harga umum sangat mempengaruhi volume KPRA di Indonesia, oleh karena itu stabilitas inflasi menjadi penting dalam mengendalikan volume KPRA di Indonesia. Hal tersebut diantaranya dapat ditempuh melalui pelaksanaan kebijakan inflation targetting framework (ITF) yang efektif.

Kemudian berdasarkan analisis variance decomposition (VD) diketahui bahwa varians yang cukup dominan mempengaruhi volume KPRA adalah varians volume KPRA itu sendiri, varians IHSG dan varians PDB. Adapun berdasarkan uji kausalitas Granger ditemukan bahwa hanya terdapat hubungan satu arah antara PDB riil dan volume KPRA.

Selain itu, dari penelitian ini diketahui bahwa guncangan (shock) volume KPRA direspon secara positif oleh business cycle (PDB riil) sepanjang 50 periode. Respon tersebut mengindikasikan bahwa dalam jangka panjang, fluktuasi volume KPRA akan meningkatkan permintaan masyarakat terhadap sektor perumahan (termasuk hal-hal yang berkaitan dengan sektor perumahan) melalui konsumsi, juga meningkatkan permintaan investasi, sehingga pada akhirnya berdampak pada peningkatan permintaan agregat dan pendapatan nasional.

Melihat respon positif PDB riil terhadap guncangan volume KPRA, akan tetapi kontribusi sektor perumahan terhadap Indonesia sejauh ini masih relatif rendah, maka sebaiknya insentif-insentif untuk ekspansi volume KPRA diperbanyak. Hal tersebut diantaranya dengan mempermudah prosedur perbankan dalam pengajuan KPRA, merangsang bertambahnya jumlah bank dan lembaga keuangan yang berpartisipasi dalam pembiayaan perumahan, serta mempertahankan atau bahkan meningkatkan program KPRA bersubsidi yang sejauh ini telah cukup baik dilakukan oleh pemerintah. Namun demikian, pemberian insentif untuk ekspansi volume KPRA tersebut harus disertai dengan pemantauan daya serap pasar, serta dilakukan tanpa mengabaikan prisnsip kehati-hatian dalam penyaluran kredit.

Pada penelitian ini penulis hanya menganalisis beberapa faktor ekonomi yang mempengaruhi volume KPRA di Indonesia saja, oleh karena itu untuk kemajuan ilmu pengetahuan, penelitian selanjutnya diharapkan mampu menganalisis lebih dalam mengenai kredit perumahan di Indonesia, misalnya dengan menambah beberapa faktor atau variabel lain yang mungkin berpengaruh, dan bahkan membandingkannya dengan kondisi atau masalah kredit perumahan di negara lain, seperti Amerika.

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KREDIT PEMILIKAN RUMAH DAN APARTEMEN (KPRA)

SERTA PENGARUHNYA TERHADAP

BUSINESS CYCLE

INDONESIA

OLEH

RATNAWULAN WIBOWO H14104009

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2008

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Ratnawulan Wibowo

Nomor Registrasi Pokok : H14104009 Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Faktor-Faktor yang Mempengaruhi Kredit Pemilikan Rumah dan Apartemen (KPRA)

serta Pengaruhnya terhadap Business Cycle

Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen llmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Prof. Dr. Ir. Hermanto Siregar, M.Ec

NIP. 131 803 656

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Rina Oktaviani, M.S.

NIP. 141 846 872 Tanggal Kelulusan:

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2008

Ratnawulan Wibowo H14104009

RIWAYAT HIDUP

Penulis bernama Ratnawulan Wibowo lahir pada tanggal 8 September 1987 di Garut. Penulis merupakan anak kedua dari empat bersaudara, dari pasangan Drs. H. Wowo Wibowo, M.Si dan Hj. Ida Jubaedah, M.Si. Alhamdulillah jenjang pendidikan penulis dilalui tanpa hambatan. Penulis menamatkan sekolah dasar di SDN Kiansantang Garut pada tahun 1998. Setelah itu penulis melanjutkan sekolah menengah pertama dan sekolah menengah atas di Madrasah Tsanawiyah dan Madrasah Aliyah Darul Arqam Muhammadiyah Garut dari tahun 1998 sampai tahun 2004.

Pada tahun 2004, penulis melanjutkan pendidikan ke jenjang yang lebih tinggi. Institut Pertanian Bogor (IPB) menjadi pilihan penulis untuk mengenyam pendidikan tinggi. Penulis masuk IPB melalui jalur Undangan Seleksi Masuk IPB (USMI) dan diterima sebagai mahasiswa Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen (FEM). Selama menjadi mahasiswa, penulis aktif mengikuti berbagai organisasi seperti Himpunan Profesi dan Peminat Ilmu Ekonomi dan Studi Pembangunan (HIPOTESA), Himpunan Mahasiswa Islam (HMI) Komisariat FEM, Himpunan Mahasiswa Garut (HIMAGA) IPB dan Lembaga Ekonomi Mahasiswa Islam (LEMI) HMI Cabang Bogor. Kecintaan pada dunia pendidikan, penulis wujudkan dengan menjadi asisten praktikum mata kuliah Ekonomi Umum, Teori Mikroekonomi I dan Teori Makroekonomi I sejak semester lima hingga semester tujuh.

Selain aktif dalam kegiatan organisasi dan mengajar (sebagai asisten), penulis juga aktif mengikuti berbagai perlombaan karya tulis, mulai dari perlombaan berskala internal kampus sampai perlombaan berskala nasional. Prestasi yang diperoleh penulis diantaranya finalis Lomba Presentasi Pemikiran Kritis Mahasiswa (PPKM) DIKTI bidang Perekonomian tingkat nasional tahun 2006 di Pontianak, juara III Lomba PPKM DIKTI bidang Perekonomian tahun 2007 di Denpasar, Juara I Lomba Karya Tulis Mahasiswa (LKTM) Ekonomi tingkat nasional Universitas Airlangga Surabaya tahun 2007, Juara III Young

Economist Icon dalam LKTM Ekonomi HIPOTEX-R IPB tingkat nasional tahun 2006. Selain itu, penulis juga sempat terpilih menjadi lima mahasiswa berprestasi Rukun Wargi Garut IPB tahun 2006, juara I mahasiswa berprestasi tingkat Departemen Ilmu Ekonomi IPB tahun 2007, juara II mahasiswa berprestasi tingkat Fakultas Ekonomi dan Manajemen tahun 2007, dan terpilih menjadi salah satu perwakilan IPB sebagai Indonesia Sampoerna Best Student 2007.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT Sang Maha Tak Terhingga, yang mampu menjadikan segala sesuatu yang tidak mungkin, menjadi benar-benar terjadi, dan begitupula sebaliknya. Alhamdulillah atas rahmat dan hidayah-Nya pula penulis dapat menyelesaikan penyusunan skripsi ini. Skripsi yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Kredit Pemilikan

Rumah dan Apartemen (KPRA) serta Pengaruhnya terhadap Business Cycle

Indonesia” ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu penulis hingga terselesaikannya skripsi ini. Ucapan terima kasih tersebut diantaranya ditujukan kepada:

1. Kedua orang tua serta kakak dan adik-adik penulis, yaitu Bapak Drs. H. Wowo Wibowo, M.Si, Ibu Hj. Ida Jubaedah, M.Si, Acep, Widya, Fauziah dan Alfiah atas segala do’a dan dukungannya baik secara moril maupun materi. Kalian adalah inspirasi dan motivasi bagi penulis untuk selalu berusaha menjadi yang terbaik.

2. Ujang Kuswara, S.Tr, M.Si suamiku tersayang dan Malaikat Kecilku yang senantiasa menemani, memberikan cinta, kasih sayang, serta dukungan dan bantuannya kepada penulis, I love U so much.

3. Keluarga Kadungora, atas do’a dan dukungannya.

4. Prof. Dr. Ir. Hermanto Siregar, M.Ec sebagai dosen pembimbing, atas ilmu, waktu dan bimbingan yang telah diberikan baik secara teknis maupun teoritis selama proses pembuatan skripsi ini.

5. Dr. Ir. Bambang Juanda, M.S. dan Tony Irawan, M.App.Ec selaku tim penguji sidang akhir skripsi. Terima kasih atas semua kritik dan saran untuk perbaikan skripsi ini.

6. Teman-teman seperjuangan Ilmu Ekonomi 41, khususnya Uthye, Tatu, Irma dan Yuli yang telah membantu dan menemani hari-hari penulis selama berjuang menjadi sarjana ekonomi, keep our friendship forever. 7. Teman-teman lomba, Qq, Puspa dan Arif, yang pernah sama-sama

berjuang untuk menjadi manusia-manusia unconventional. Semoga perjuangan kita tak berhenti sampai disisni.

8. Teman-teman Wisma Wina dan Mba Mala.

9. K’Iqbal, K’Ade dan Mba Heti yang telah mengenalkan penulis pada organisasi kampus dan dunia karya tulis hingga penulis dapat mengukir prestasi.

10. Teman-teman A1 54-55 serta teman KKN, Hasti, Mira, Anti, Ella, Uwie, Alin, Loci, Magda, Adrinus, dan Uchank, thanks for unforgetable moment. 11. Seseorang yang pernah hadir; bagaimanapun kamu pernah ada dan

membantu, terima kasih.

Terakhir, penulis ucapkan terima kasih kepada semua pihak yang tidak bisa disebutkan seluruhnya satu per satu, yang telah membantu penulis dengan penuh keikhlasan dan kesabaran. Penulis menyadari bahwa tulisan ini jauh dari sempurna, namun demikian semoga karya ini bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, Agustus 2008

Ratnawulan Wibowo H14104009

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI... iii

DAFTAR TABEL... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN... viii

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 5

II. TINJAUAN PUSTAKA... 6

2.1. Teori Kredit Pemilikan Rumah ... 6

2.2. Teori Business Cycle... 9

2.2.1. Teori Real Business Cycle... 12

2.2.2. Teori Business Cycle Keynesian ... 13

2.2.3. Teori Business Cycle Moneter ... 14

2.3. Penelitian Terdahulu ... 14

2.4. Kerangka Pemikiran... 17

III. METODE PENELITIAN... 20

3.2. Metode Analisis Data... 21

3.2.1. Analisis Cross Correlation... 21

3.2.2. Vector Auto Regression(VAR)... 22

3.2.3. Vector Error Correction Model (VECM) ... 23

3.2.4. Uji Akar Unit (Unit Root Test) ... 24

3.2.5. Penetapan Lag Optimal ... 25

3.2.6. Uji Kointegrasi (Cointegration Test) ... 26

3.2.7. Impulse Response Function (IRF)... 27

3.2.8. Variance Decomposition(VD) ... 28

3.3. Model Persamaan dan Variabel-Variabel ... 28

IV. HASIL DAN ANALISIS... 30

4.1. Gambaran Umum Sektor Perumahan Indonesia... 30

4.2. Cross CorrelationVariabel Ekonomi terhadap Volume KPRA... 33

4.3. Pengaruh Variabel Ekonomi terhadap Volume KPRA... 36

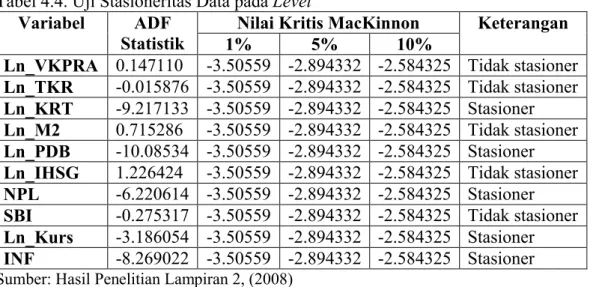

4.3.1. Hasil Uji Akar Unit (Unit Root Test) ... 36

4.3.2. LagOptimum ... 38

4.3.3. Analisis Kointegrasi ... 39

4.3.4. Estimasi Vector Error Correction Model (VECM) ... 40

4.4. Uji Kausalitas Granger (Granger Causality Test) ... 46

4.5. Variance Decomposition Volume KPRA ... 47

4.6 Analisis Impulse Response Function(IRF) ... 49

4.7 Implikasi Kebijakan ... 53

V. KESIMPULAN DAN SARAN... 57

5.2. Saran... 58 DAFTAR PUSTAKA ... 60 LAMPIRAN... 63

DAFTAR TABEL

Tabel Halaman

1.1. Persentase Rumah Tangga di Indonesia yang Cara Memperoleh Bangunannya dengan Membeli, Menurut Daerah dan Cara

Pembayaran pada Tahun 2004 ... 2

3.1. Data (Jenis Variabel Data), Simbol, Satuan, dan Sumber Data ... 20

4.1. Persentase Volume KPRA terhadap Total Kredit Perbankan Indonesia .. 32

4.2. Perhitungan Coefficient Variation (CV) Variabel Ekonomi ... 34

4.3. Pola Siklikal Variabel Ekonomi dengan Variabel Referensi ... 35

4.4. Uji Stasioneritas Data pada Level... 37

4.5. Uji Stasioneritas Data pada First Difference... 38

4.6. Penetapan LagOptimum... 39

4.7. Uji Kointegrasi ... 39

4.8. Estimasi VECM Variabel Volume KPRA ... 41

4.9. Hasil Uji Kausalitas Granger (Granger Causality Test) ... 46

4.10. Hasil Variance Decomposition Volume KPRA (bagian 1) ... 48

DAFTAR GAMBAR

Gambar Halaman

2.1. Kurva Permintaan dan Penawaran Kredit ... 7

2.2. Komposisi Kredit Properti Indonesia per Desember 2004 ... 9

2.3. Tahapan Business Cycle ... 11

2.4. Kerangka Pemikiran ... 19

4.1. Respon IHSG terhadap Guncangan Volume KPRA Indonesia ... 50

4.2. Respon Volume KPRA terhadap Guncangan IHSG Indonesia ... 51

4.3. Respon Business Cycle terhadap Guncangan Volume KPRA Indonesia... 52

DAFTAR LAMPIRAN

Lampiran Halaman

1. Cross CorrelationVariabel Ekonomi terhadap Volume KPRA ... 63

2. Hasil Uji Akar Unit Variabel Penelitian pada Level ... 67

3. Hasil Uji Akar Unit pada First Difference ... 70

4. Stabilitas VAR ... 73

5. Penetapan LagOptimum ... 74

6. Cointegration Test dengan Asumsi Summarry ... 75

7. Cointegration Test dengan Asumsi 5 ... 76

8. Estimasi Vector Error Correction Model(VECM) ... 77

9. Uji Kausalitas Granger (Granger Causality Test) ... 81

10. Variance Decomposition(VD) Volume KPRA ... 81

I. PENDAHULUAN

1.1 Latar Belakang

Belum lama ini, tepatnya pada tahun 2007 lalu, krisis kredit perumahan (subprime mortgage crisis) telah menggemparkan perekonomian Amerika dan dunia, bahkan efeknya mungkin masih terasa hingga saat ini. Data Bank of America pada Februari 2008 menyebutkan bahwa masalah kredit macet perumahan di Amerika Serikat (AS) tersebut telah mengakibatkan kerugian di pasar modal global kurang lebih 7,7 triliun Dollar AS (sekitar 7.000 triliun Rupiah), juga mengakibatkan kapitalisasi pasar dunia turun 14,7 persen, selama tiga bulan setelah puncaknya terjadi pada akhir Oktober 2007 lalu. Selain itu, sebuah laporan lembaga pemeringkat, Standard and Poors menyebutkan bahwa pada Januari 2008 saja pasar saham global terpukul keras dengan kerugian kolektif 5,2 triliun Dollar AS yang diakibatkan karena saham-saham AS yang dibeli investor asing merosot dalam beberapa bulan terakhir. Oleh karena itu, cukup beralasan bila dikatakan bahwa kerugian akibat krisis kredit perumahan Amerika lebih besar daripada kerugian ekonomi yang timbul akibat serangan teroris 11 September 2001, krisis keuangan Asia 1997, kegagalan utang Argentina pada 2001, dan krisis Peso Meksiko pada 1994.

Meski tidak dapat disamakan dengan kondisi Amerika yang merupakan negara perekonomian terbuka besar, namun pengalaman Amerika diatas merupakan suatu pembelajaran berarti bagi kita semua. Rumah memang memiliki peranan yang sangat penting dalam kehidupan umat manusia. Tidak hanya sebagai

tempat tinggal, tetapi seiring bertambahnya waktu, rumah juga memiliki banyak fungsi lain yang dibutuhkan manusia, sehingga selain kebutuhan sandang dan pangan, rumah yang merupakan kebutuhan papan pun sering dijadikan tolak ukur kesejahteraan manusia dan perekonomian saat ini. Demikian besarnya fungsi dan peran rumah dalam kehidupan umat manusia, sehingga wajar bila sektor perumahan memiliki pengaruh yang sangat besar terhadap perekonomian, diantaranya pengaruh sektor perumahan melalui kredit perumahan. Masalah dalam kredit perumahan terbukti mampu memporak-porandakan perekonomian sebuah negara yang cukup besar, bahkan mengguncang perekonomian dunia.

Belajar dari pengalaman Amerika, tidak mustahil bila masalah tersebut terjadi di Indonesia, walaupun mungkin efeknya tidak akan sebesar masalah di Amerika. Di Indonesia selama ini kredit perumahan atau yang lebih dikenal dengan istilah Kredit Pemilikan Rumah (KPR) telah menjadi salah satu cara dalam proses pemilikan rumah.

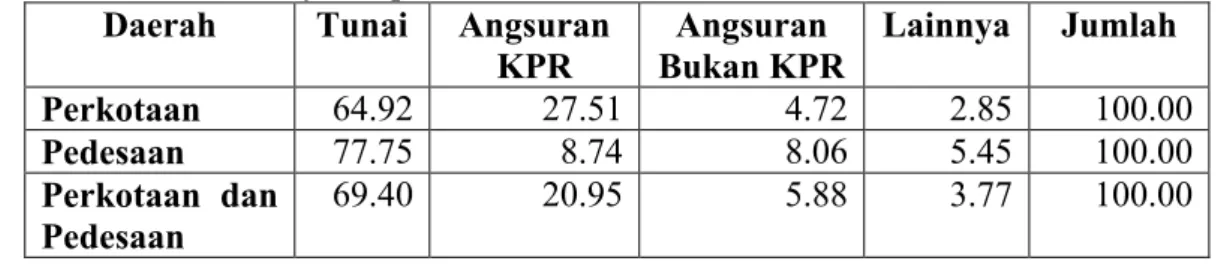

Tabel 1.1. Persentase Rumah Tangga di Indonesia yang Cara Memperoleh Bangunannya dengan Membeli, Menurut Daerah dan Cara Pembayaran pada Tahun 2004

Daerah Tunai Angsuran

KPR Angsuran Bukan KPR Lainnya Jumlah Perkotaan 64.92 27.51 4.72 2.85 100.00 Pedesaan 77.75 8.74 8.06 5.45 100.00 Perkotaan dan Pedesaan 69.40 20.95 5.88 3.77 100.00 Sumber: Susenas 2004

KPR sebagai suatu sistem pelunasan dalam proses pemilikan rumah, tentunya tidak terlepas dari peranan bank/lembaga keuangan sebagai pihak kreditur (pemberi kredit). Sehingga berbeda dengan sistem kepemilikan rumah melalui cara pelunasan lain, seperti sistem tunai dan angsuran bukan KPR, maka

sistem pemilikan rumah melalui KPR ataupun KPA (Kredit Pemilikan Apartemen) sangat dipengaruhi oleh kebijakan-kebijakan bank/lembaga keuangan, otoritas moneter negara (bank sentral/Bank Indonesia), serta lebih jauh lagi dipengaruhi oleh kondisi perekonomian negara secara keseluruhan.

Selain itu, perlu diketahui bahwa pengalaman di negara lain menunjukkan, terpuruknya keuangan suatu negara diawali dengan bangkrutnya bisnis properti. Sedangkan bangkrutnya bisnis properti biasanya ditandai dengan meningkatnya kredit bermasalah dan kredit macet. Oleh karena itu, melihat cukup pentingnya peranan sektor perumahan dalam perekonomian, maka masalah KPR pun menjadi penting untuk diperhatikan.

Kondisi KPR perlu dipahami dengan baik, dan untuk bisa memahami kondisi KPR ini dengan baik, maka perlu dibuat suatu alat peramalan yang dapat memprediksi kondisi KPR di Indonesia beberapa watu kedepan melalui analisis siklikal indikator yang didukung oleh teknologi komputer. Salah satu perangkat yang dapat digunakan untuk memprediksi kondisi KPR dalam waktu cepat dan akurat adalah dengan menganalisis indikator-indikator ekonomi. Pengidentifikasian indikator-indikator ekonomi ini bisa dibagi kedalam tiga jenis indikator, yaitu leading, lagging, dan coincident indicator. Penggunaan leading indicator untuk memperkirakan arah pergerakan KPR kedepan. Lagging indicator berguna untuk mengkonfirmasi prediksi yang dibuat oleh leading indicator, sementara concident indicator digunakan untuk menentukan kondisi perekonomian negara saat ini.

1.2. Perumusan Masalah

Belajar dari pengalaman negara lain seperti Amerika, maka sektor perumahan tidak boleh dipandang sebelah mata. Bagaimanapun, sektor perumahan khususnya kredit pemilikan rumah dan apartemen (KPRA) merupakan bagian penting dari perekonomian, sehingga dengan sendirinya sektor perumahan dan perekonomian menjadi saling mempengaruhi satu sama lain.

Akan tetapi di Indonesia, penelitian mengenai KPRA ini masih sangat terbatas. Padahal jika kita mampu menganalisis faktor-faktor yang mempengaruhi volume KPRA dengan baik, kita mungkin dapat mengurangi resiko-resiko negatif dari sektor perumahan terhadap perekonomian, sebagaimana yang terjadi di Amerika beberapa saat lalu. Oleh karena itu, melalui skripsi ini penulis bermaksud meneliti beberapa masalah berikut ini:

1. Bagaimana korelasi silang serta pengaruh dari beberapa variabel ekonomi terhadap volume Kredit Pemilikan Rumah dan Apartemen (KPRA) di Indonesia?

2. Bagaimana respon business cycle terhadap guncangan volume KPRA Indonesia?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan dari penelitian ini antara lain:

1. Mengetahui korelasi silang serta pengaruh dari beberapa variabel ekonomi terhadap volume Kredit Pemilikan Rumah dan Apartemen (KPRA) di Indonesia.

2. Menganalisis respon business cycle terhadap guncangan volume KPRA Indonesia.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi beberapa pihak, diantaranya:

1. Sebagai early warning system (sistem peringatan dini) dalam sektor perumahan, khususnya terkait dengan masalah KPRA, sehingga bagi pemerintah diharapkan dapat menjadi pertimbangan dalam membuat berbagai kebijakan, ataupun membantu dalam mengevaluasi dan merevisi kebijakan-kebijakan yang sudah ada. Sedangkan bagi perbankan/lembaga keuangan, pelaku bisnis, dan para stakeholder, diharapkan dapat menjadi referensi/acuan dalam pengembangan kredit/bisnis di sektor perumahan, oleh karena itu dapat meminimalisir resiko kredit yang mungkin muncul di sektor perumahan.

2. Bagi penulis sendiri dan para pembaca pada umumnya, penelitian ini diharapkan dapat menambah ilmu pengetahuan, serta menjadi referensi dalam penelitian-penelitian selanjutnya.

II. TINJAUAN PUSTAKA

2.1. Teori Kredit Pemilikan Rumah

Kredit berasal dari bahasa latin yaitu credere yang artinya mempercayai, karena memang pada dasarnya kredit diberikan berdasarkan kepercayaan orang/pihak lain yang memberikannya terhadap kecakapan dan kejujuran pihak peminjam. Dalam Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, kredit merupakan penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain, yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Dalam ensiklopedi umum, kredit dijelaskan sebagai sistem keuangan untuk memudahkan pemindahan modal dari pemilik kepada pemakai dengan harapan memperoleh keuntungan.

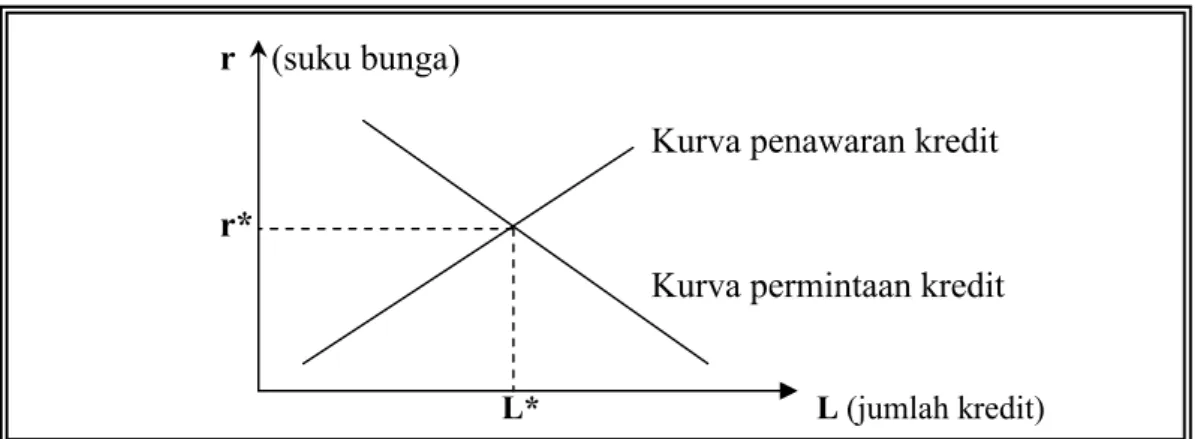

Ada banyak faktor yang dikenal dapat mempengaruhi jumlah permintaan dan penawaran kredit, diantaranya adalah suku bunga. Teori Keynesian menyatakan bahwa suku bunga kredit berhubungan positif dengan jumlah penawaran kredit, dan sebaliknya berhubungan negatif dengan jumlah permintaan kredit, yang artinya peningkatan suku bunga kredit dapat meningkatkan jumlah penawaran kredit, namun sebaliknya peningkatan suku bunga tersebut dapat menurunkan jumlah permintaan kredit (Stiglitz dan Greenwald, 2003).

r (suku bunga)

Kurva penawaran kredit

r*

Kurva permintaan kredit

L* L(jumlah kredit) Sumber: Stiglitz dan Greenwald (2003)

Gambar 2.1. Kurva Permintaan dan Penawaran Kredit

Selama ini dikenal berbagai macam kredit. Namun karena penelitian ini hanya menganalisis kredit perumahan, maka terlebih dahulu ditinjau beberapa pustaka terkait dengan kredit perumahan. Menurut Undang-Undang Republik Indonesia Nomor 4 Tahun 1992 tentang Perumahan dan Pemukiman, rumah adalah bangunan yang berfungsi sebagai tempat tinggal atau hunian dan sarana pembinaan keluarga. Adapun perumahan didefinisikan sebagai kelompok rumah yang berfungsi sebagai lingkungan tempat tinggal atau lingkungan hunian yang dilengkapi dengan prasarana dan sarana lingkungan.

Berdasarkan modul Susenas 2004, terdapat beberapa cara pelunasan dalam proses pemilikan rumah, diantaranya adalah:

a. Tunai, yaitu membayar secara kontan (bukan kredit) kepada pihak

penjual tidak melalui hutang.

b. Angsuran KPR (melalui bank atau lembaga keuangan) adalah

angsuran yang dipergunakan untuk kredit pemilikan rumah yang dikeluarkan oleh bank atau lembaga keuangan.

c. Angsuran bukan KPR, adalah angsuran yang dipergunakan untuk pembayaran kredit pemilikan rumah yang dikeluarkan oleh bukan KPR. Termasuk dalam kategori ini adalah membeli langsung kepada pengembang dan pinjam uang koperasi untuk membeli rumah.

d. Lainnya, seperti membeli rumah dengan meminjam uang kepada

saudara, teman dan sebagainya.

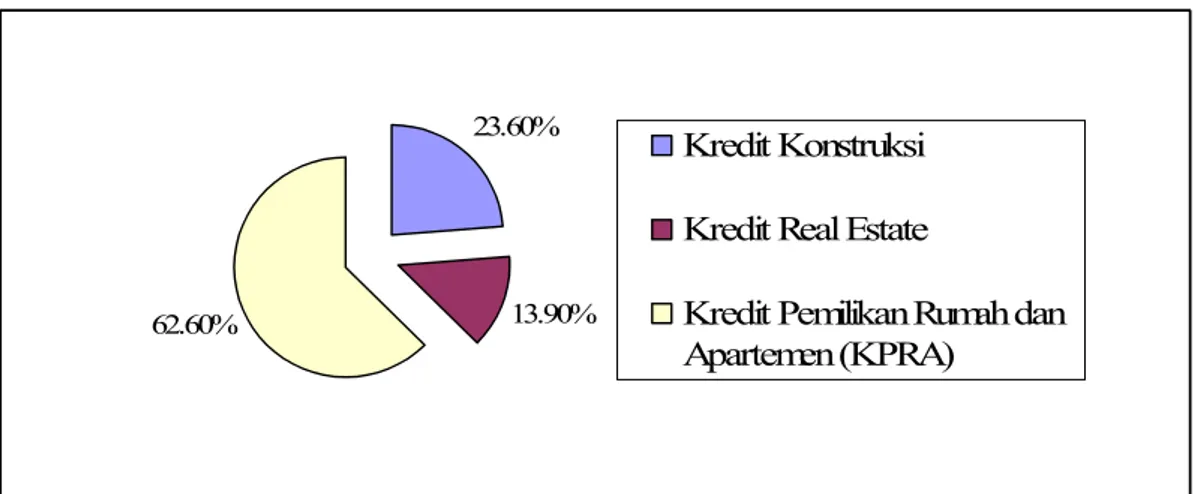

Proses pemilikan tempat tinggal/rumah melalui kredit pemilikan rumah dan aprtemen (KPRA) tentunya berkaitan dengan industri bidang properti, dan saat ini maraknya industri properti tidak terlepas dari dukungan pembiayaan industri perbankan dalam bentuk kredit properti. Berdasarkan definisi Bank Indonesia, kredit properti merupakan semua pembiayaan dari perbankan untuk bidang usaha yang kegiatannya berkaitan dengan pengadaan tanah, bangunan dan fasilitasnya untuk dijual atau disewakan. Kredit properti ini diberikan dalam bentuk kredit investasi, kredit modal kerja maupun kredit konsumsi.

Dilihat dari komposisinya, kredit properti terdiri dari tiga jenis kredit, yaitu kredit konstruksi, kredit real estate serta kredit pemilikan rumah dan apartemen (KPRA). Ketiga jenis kredit tersebut berbeda peruntukkan dan segmen pasarnya. Kredit konstruksi umumnya diberikan kepada para usahawan atau kontraktor untuk membangun perkantoran, mal, ruko dan pusat bisnis lainnya. Kredit real estate diberikan kepada para pengembang untuk membangun kompleks perumahan kelas atas. Sedangkan KPRA diberikan kepada perorangan yang akan membeli atau memperbaiki rumah atau apartemen. Data Bank

Indonesia pada tahun 2004 menunjukkan bahwa KPRA mendominasi komposisi dari ketiga jenis kredit tersebut yaitu sebesar 62,6%.

Sumber: SEKI, Bank Indonesia, Januari 2005

Sumber: SEKI, Bank Indonesia, 2005

Gambar 2.2. Komposisi Kredit Properti Indonesia per Desember 2004

2.2. Teori Business Cycle

Definisi business cycle (siklus perekonomian atau siklus perdagangan) menurut Mitchell dan Burns dalam Niemira dan Klein (1994) adalah:

”Business cycles are a type of fluctuation found Indonesia the aggregate economic activity of nations that organize their work mainly in business enterprise ; a cycle consist of expansion occurring at about the same time in many economic activities, followed by similarly general recession, contractions, ad revival which merge into he expansion phase of the next cycle ; this sequence of changes is recurrent but not periodic ; in duration business cycle vary from more than one year to ten or twelve years ; they are no divisible into shorter cycle of similar character with amplitudes approximating their own”

Sedangkan definisi business cycle yang tercantum dalam kamus ekonomi adalah sebagai fluktuasi dari tingkat kegiatan perekonomian (PDB riil) yang saling bergantian antara masa depresi dengan masa kemakmuran atau booms. Business cycle atau siklus ekonomi dapat pula diartikan sebagai fluktuasi aktivitas ekonomi dari trend pertumbuhan jangka panjangnya. Kata siklus sendiri

23.60%

13.90% 62.60%

Kredit Konstruksi Kredit Real Estate

Kredit Pemilikan Rumah dan Apartemen (KPRA)

mengandung arti pergantian secara silih berganti antara periode pertumbuhan output yang cepat (inflasi) dengan periode penurunan output (resesi). Adapun variabel yang digunakan untuk mengukur fluktuasi ekonomi adalah PDB riil. Salah satu peran utama pemerintah adalah untuk mengatasi business cycle dan mengurangi fluktuasi yang terjadi.

Penjelasan tentang hal-hal yang menyebabkan business cycle terjadi dapat mengacu pada pandangan Keynesian atau New Keynesian yang menyatakan bahwa business cycle adalah hasil dari ketidaksempurnaan dalam aktivitas ekonomi. Hanya ketika harga dan ekspektasi tidak sepenuhnya fleksibel, fluktuasi berbagai variabel eksogen dapat menyebabkan pergerakan dalam output riil.

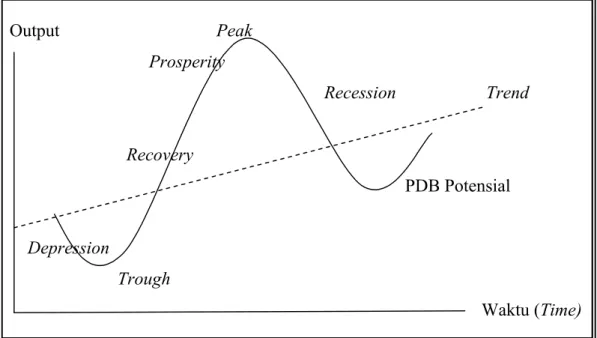

Pada Gambar 2.3 terdapat empat tahapan dalam siklus perekonomian: tahap pertama adalah masa depresi (depression), yaitu suatu penurunan permintaan agregat secara cepat, diikuti dengan rendahnya tingkat output dan pengangguran yang tinggi, dan secara bertahap mencapai dasar yang paling rendah; tahap kedua adalah tahap pemulihan (recovery), yaitu peningkatan permintaan agregat yang diikuti dengan peningkatan output dan penurunan tingkat pengangguran; tahap ketiga adalah masa kemakmuran (prosperity), yaitu permintaan agregat yang mencapai dan kemudian melewati tingkat output (PDB potensial) pada puncak siklus, dimana tingkat penggunaan tenaga kerja penuh dicapai dan adanya kelebihan permintaan menyebabkan kenaikan tingkat harga umum (inflasi); tahap keempat adalah masa resesi (recession), dimana permintaan agregat menurun, yang mengakibatkan penurunan yang kecil dari output dan

tenaga kerja, seperti yang terjadi pada tahap awal. Seiring dengan hal ini maka akan muncul tahap depresi.

Output Peak Prosperity Recession Trend Recovery PDB Potensial Depression Trough Waktu (Time) Sumber: Pass dan Lower (1994)

Gambar 2.3. Tahapan Business Cycle

Setiap siklus memiliki dua jenis titik balik (turning points), yaitu titik puncak (peak) dan titik lembah (trough). Kedua titik ini menandakan sinyal apabila arah dari pergerakan siklikal suatu individu berubah dari periode ekspansi ke periode kontraksi atau sebaliknya. Kedua titik balik ini hanya dapat ditentukan menggunakan data time series yang merupakan deviasi dari trendnya, yaitu merupakan definisi dari business cycle yang digunakan dalam penelitian ini. Dapat disimpulkan bahwa tahapan ini akan datang silih berganti sepanjang waktu dalam perekonomian.

Dalam perkembangan teori tentang fluktuasi ekonomi, dunia ekonomi dihadapkan pada dua pandangan yang berbeda dalam menjelaskan terjadinya fluktuasi output dan kesempatan kerja dalam jangka pendek. Teori tentang

fluktuasi ekonomi yang paling umum saat ini adalah Teori Real Business Cycle, Teori Business CycleKeynesian dan Teori Business CycleMoneter.

2.2.1. Teori Real Business Cycle

Teori Real Business Cycle memberi kontribusi penting dalam ilmu ekonomi dengan memberi sudut pandang baru yang berbeda dalam mengkaji fluktuasi jangka pendek dari output dan kesempatan kerja (employment) yang dijelaskan dengan menggunakan substitusi tenaga kerja antar waktu. Dalam teori ini, fluktuasi dianggap sebagai perubahan dalam tingkat output alami atau keseimbangan dengan tetap mempertahankan model klasik sebagai acuan. Teori ini mengasumsikan bahwa harga dan upah adalah feksibel, bahkan dalam jangka pendek. Dengan asumsi harga fleksibel, teori ini menganut dikotomi klasik dimana variabel-variabel nominal, seperti pergerakan uang dan tingkat harga tidak mempengaruhi variabel-variabel di sektor riil seperti output dan pengangguran (Mankiw, 2000).

Teori ini menyatakan bahwa pergerakan di sektor riil disebabkan oleh faktor-faktor alami di sektor itu sendiri. Seperti terjadinya perubahan teknologi yang membuat produktivitas meningkat, dan kemudian berakhir pada perekonomian yang semakin meningkat. Dengan kata lain, semua fluktuasi di sektor riil seperti pertumbuhan ekonomi, tingkat pengangguran, tingkat konsumsi dan investasi merupakan hasil reaksi dari individu-individu terhadap perubahan dalam perekonomian.

Selama resesi/kemunduran teknologi dan output, insentif untuk bekerja menurun karena teknologi produksi menurun. Asumsi lain yang juga penting dalam teori ini adalah netralitas uang dalam perekonomian. Hal ini berlaku juga untuk jangka pendek, dimana kebijakan moneter tidak akan mempengaruhi variabel-variabel riil, seperti outputdan kesempatan kerja.

2.2.2. Teori Business Cycle Keynesian

Para kritikus teori Real Business Cycle umumnya berasal dari penganut aliran Keynesian. Banyak dari mereka percaya bahwa fluktuasi output dan kesempatan kerja dalam jangka pendek disebabkan oleh terjadinya fluktuasi dalam permintaan agregat akibat lambatnya upah dan harga menyesuaikan dengan kondisi ekonomi yang sedang berubah. Teori ini percaya bahwa upah dan harga bersifat kaku/sulit berubah, sehingga peranan pemerintah melalui kebijakan fiskal dan moneter sangat diperlukan untuk menstabilkan perekonomian.

Karena teori ini dibangun diatas model permintaan agregat dan penawaran agregat tradisional, maka dalam teori ini dikatakan bahwa perubahan harga dari biaya sekecil apapun akan memiliki dampak makroekonomi yang besar karena adanya eksternalitas permintaan agregat. Teori ini telah memasukan guncangan terhadap permintaan uang dalam modelnya (Mankiw, 2000).

Teori Keynesian menekankan pada pentingnya ketidakstabilan agregat sebagai penyebab terjadinya fluktuasi makroekonomi. Teori ini sama dengan teori business cycle moneter, yang menyatakan bahwa guncangan permintaan uang

penting terhadap fluktuasi ekonomi, walau bukan merupakan satu-satunya penyebab fluktuasi seperti pendapat Teori Business CycleMoneter.

2.2.3. Teori Business Cycle Moneter

Teori Business Cycle Moneter menekankan pada pentingnya guncangan permintaan, khususnya terhadap fluktuasi ekonomi, tetapi hanya dalam jangka pendek. Dalam Business Cycle Moneter dan Keynesian, uang mempengaruhi output. Sebaliknya Teori Real Business Cycle menyatakan bahwa output yang mempengaruhi uang.

2.3. Penelitian Terdahulu

Peneitian Taylor (2007) berjudul: Housing and Monetary Policy, menggunakan uji kausalitas Granger dua arah membuktikan adanya hubungan interaksi yang erat antara tingkat inflasi harga perumahan dengan pembangunan perumahan. Begitupula penelitian Mishkin (2007) berjudul: Housing and Monetary Mechanism, menyimpulkan bahwa perubahan dalam ekspektasi inflasi (terutama inflasi harga perumahan) berpengaruh penting dalam permintaan perumahan.

Adapun penelitian Tepus (2005) berjudul:an Analysis of Housing Finance Models in The Republic of Croatia, menyimpulkan bahwa pembiayaan dalam perumahan, apartemen dan properti, umumnya dipengaruhi oleh dana simpanan pribadi, subsidi/insentif dari pemerintah terkait, serta suku bunga.

Selain penelitian-penelitian di luar negeri, di dalam negeri sendiri, hasil riset Pusat Studi Properti Indonesia tahun 1997 menunjukkan bahwa secara historis bisnis properti terutama industri perumahan selalu diwarnai oleh gerakan mengayun ke atas dan ke bawah secara berulang-ulang. Ayunan berulang ini, menurut pengamat properti Panangian Simanungkalit disebut sebagai sebuah siklus. Umumnya, siklus ini dapat dihubungkan dengan sebuah gelombang (fluktuasi) dalam gerakan keseluruhan kegiatan ekonomi yang disebut siklus perekonomian (business cycle). Masih berdasarkan riset tersebut, di Indonesia ekspansi dalam siklus perekonomian selalu didahului oleh ekspansi bisnis perumahan. Keadaan semacam ini terjadi masing-masing tahun 1981 sampai 1983, kemudian tahun 1987 sampai 1989, dan tahun 1993 sampai 1995. Penjualan rumah tertinggi masing-masing terjadi tahun 1983 dan tahun 1995. Data hasil penjualan rumah tersebut merupakan pencerminan dari keadaan makroekonomi Indonesia saat itu. Ekspansi perumahan yang terjadi tahun 1987 dimulai dengan kecenderungan menurunnya suku bunga perbankan dari 22,5 persen di tahun 1984, menjadi 20,4 persen pada tahun 1987. Rendahnya suku bunga ini mendorong kenaikan investasi di berbagai sektor, termasuk bisnis properti yang tercermin dalam kenaikan Produk Domestik Bruto (PDB)

Berdasarkan riset tersebut, maka Direktur Pusat Studi Properti Indonesia, Penangian Simanungkalit menyimpulkan bahwa selama 25 tahun terakhir, siklus perumahan di Indonesia memiliki hubungan teratur dengan siklus perekonomian. Berdasarkan pengamatan konjungtur, bisnis perumahan mencapai puncak, paling tidak enam bulan atau setahun sebelumnya seperti tahun 1990 dan tahun 1995.

Demikian pula sebaliknya, resesi perekonomian selalu didahului oleh melemahnya bisnis perumahan seperti pada tahun 1992 dan tahun 1997.

Adapun Survei Industri Properti hasil kerjasama Bank Indonesia (BI) dan Lembaga Penelitian dan Pemberdayaan Masyarakat (LPPM) IPB tahun 2007 yang mencoba membentuk early warning system (sistem peringatan dini) untuk industri properti dan real estate Indonesia, menyimpulkan bahwa dari sekian banyak variabel yang dianalisis, beberapa variabel yang memenuhi syarat untuk dijadikan leading indicator kredit properti Indonesia adalah IHSG, PDB riil, kurs dan NPL.

Selain mengacu pada penelitian terdahulu mengenai properti, dirujuk pula beberapa penelitian terdahulu mengenai business cycle. Penelitian mengenai business cyclesejauh ini telah banyak dilakukan baik di Indonesia maupun di luar negeri. Nilsson dan Brunet (2005) meneliti Composite Leading Index (CLI) untuk beberapa negara yang bukan anggota OECD, salah satunya adalah Indonesia. Dengan menggunakan metode Phase Average Trend (PAT) dan Hodrick-Prescott (HP) filter, mereka menemukan bahwa hanya ada lima indikator yang bisa dikategorikan sebagai CLI yang mempengaruhi business cycle Indonesia dari luar (komponen eksternal), yaitu impor, ekspor, dan nilai tukar rupiah terhadap Dollar Amerika Serikat (AS), sedangkan dari sisi keuangan (financial) yaitu call money rate dan Jakarta composite price share index.

Penelitian Supriana (2004) yang berjudul: ”Dampak Guncangan Struktural terhadap Fluktuasi Ekonomi Makro Indonesia: Suatu Kajian Business Cycle dari Sisi Permintaan” menggunakan metode SVAR untuk membangun model ekonometrika dan maximum likelihood untuk mengestimasi model. Penelitian ini

menggunakan variabel-variabel makroekonomi, antara lain PDB riil, suku bunga dunia, suku bunga domestik, nilai tukar, defisit anggaran, permintaan uang riil dan IHSG untuk mengestimasi business cycleIndonesia.

Hasil penelitian ini menunjukan bahwa diantara variabel-variabel makroekonomi yang digunakan peneliti, hanya guncangan pada output dan nilai tukar yang mampu menjelaskan variabilitas PDB. Lain halnya dengan guncangan fiskal yang tidak mampu menjelaskan variabilitas PDB. Implikasi yang diperoleh dari penelitian ini adalah Pemerintah Indonesia dapat mendorong ekspansi ekonomi melalui guncangan terhadap output dan nilai tukar.

Selain itu, penelitian Siregar dan Ward (2001) yang berjudul: Long Run Money Demand, Long Run Spending Balance and Macro-Economic Fluctuations: Application of a Cointegrating SVAR Model to Indonesian Macroeconomy, telah mencoba mengidentifikasi sumber fluktuasi makroekonomi Indonesia dengan menggunakan metode analisis SVAR. Hasil penelitian ini menunjukkan bahwa guncangan pada penawaran agregat berkontribusi besar pada fluktuasi makroekonomi Indonesia.

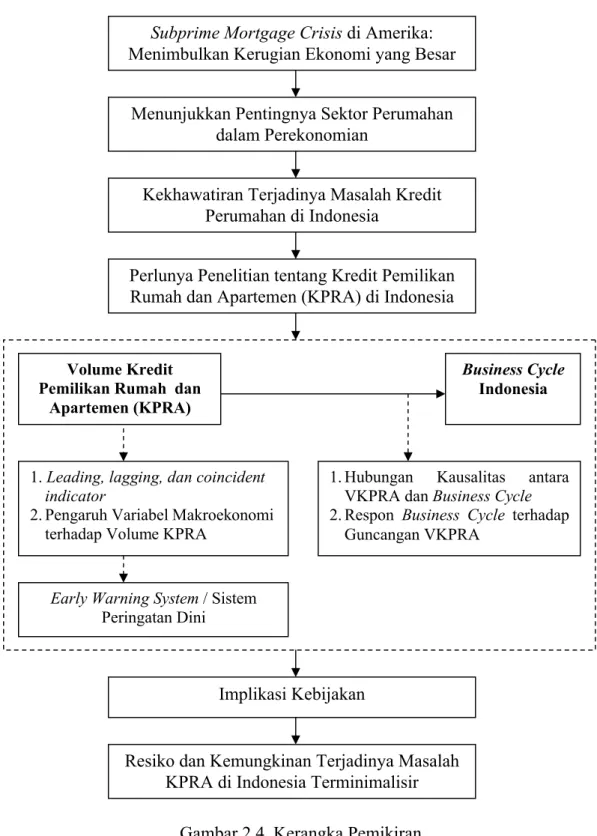

2.4. Kerangka Pemikiran

Penelitian ini berawal dari sebuah pemikiran mengenai masalah kredit macet perumahan di Amerika pada tahun 2007 lalu, atau yang lebih dikenal dengan istilah subprime mortgage crisis. Besarnya kerugian atau pengaruh dari krisis perumahan tersebut membuat penulis merasa khawatir akan terjadinya hal serupa di Indonesia, walaupun mungkin efeknya tidak akan sebesar di Amerika.

Oleh karena itu, penulis merasa perlu untuk menganalisis faktor-faktor yang mungkin mempengaruhi kredit pemilikan rumah dan apartemen (KPRA) di Indonesia serta menganalisis hubungan dari volume KPRA tersebut terhadap business cycle Indonesia.

Pada awal penelitian akan dilakukan uji cross correlation beberapa variabel makroekonomi terhadap volume KPRA, sehingga dapat diidentifikasi variabel mana saja yang berkorelasi sebagai leading, lagging, dan coincident indicator bagi volume KPRA di Indonesia. Dengan demikian, maka hasil analisis pada tahap ini dapat dijadikan sebagai early warning system (sistem peringatan dini) bagi KPRA Indonesia.

Kemudian, analisis dilanjutkan dengan estimasi vector auto regression (VAR) dan vector error correction model (VECM), untuk mengetahui pengaruh dari beberapa variabel makroekonomi terhadap volume KPRA Indonesia. Selanjutnya melalui analisis variance decomposition akan diketahui varians variabel makroekonomi apa yang paling dominan mempengaruhi varians volume KPRA.

Pada tahap berikutnya, akan dilakukan uji kausalitas Granger untuk mengetahui hubungan kausalitas antara volume KPRA dan business cycle Indonesia. Kemudian penelitian ini akan diakhiri dengan analisis impulse response function (IRF) untuk mengetahui dampak guncangan volume KPRA terhadap business cycle di Indonesia.

Gambar 2.4. Kerangka Pemikiran

Early Warning System / Sistem Peringatan Dini

1. Hubungan Kausalitas antara VKPRA dan Business Cycle

2. Respon Business Cycle terhadap Guncangan VKPRA

Volume Kredit Pemilikan Rumah dan

Apartemen (KPRA)

Business Cycle Indonesia

1. Leading, lagging, dan coincident indicator

2. Pengaruh Variabel Makroekonomi terhadap Volume KPRA

Implikasi Kebijakan

Subprime Mortgage Crisisdi Amerika: Menimbulkan Kerugian Ekonomi yang Besar

Menunjukkan Pentingnya Sektor Perumahan dalam Perekonomian

Perlunya Penelitian tentang Kredit Pemilikan Rumah dan Apartemen (KPRA) di Indonesia

Kekhawatiran Terjadinya Masalah Kredit Perumahan di Indonesia

Resiko dan Kemungkinan Terjadinya Masalah KPRA di Indonesia Terminimalisir

III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang merupakan data time series bulanan dari tahun 2000:4 – 2007:9. Data tersebut diperoleh melalui pencarian, pemilihan, dan pencatatan dari dokumen statistik berbagai lembaga terkait seperti Bank Indonesia (BI), serta beberapa bahan pustaka lainnya berupa literatur dari buku-buku, jurnal, majalah, dan internet yang berhubungan dengan topik penelitian. Pengambilan data mencakup indikator-indikator ekonomi yang mempengaruhi perekonomian Indonesia dan mengacu kepada beberapa penelitian sebelumnya. Adapun data yang digunakan dalam penelitian ini tersaji dalam Tebel 3.1 berikut.

Tabel 3.1. Data (Jenis Variabel Data), Simbol, Satuan, dan Sumber Data

Variabel Simbol Satuan Sumber

Volume Kredit

Pemilikan Rumah dan Apartemen

VKPRA Milyar Rupiah (Rp) Bank Indonesia (BI)

Laju inflasi bulanan INF Persen (%) Bank Indonesia Produk Domestik

Bruto Riil

PDB Milyar Rupiah (Rp) Bank Indonesia Kurs Nominal KURS Rupiah/Dollar (Rp/$) Bank Indonesia Indeks Harga Saham

Gabungan IHSG - Bank Indonesia

Quasy Money M2 Milyar Rupiah (Rp) Bank Indonesia Suku bunga SBI 1

Bulan

SBI Persen (%) Bank Indonesia

Total Kredit Perbankan TKR Milyar Rupiah (Rp) Bank Indonesia Konsumsi Rumah

Tangga KRT Milyar Rupiah (Rp) Bank Indonesia

3.2. Metode Analisis Data

3.2.1. Analisis Cross Correlation.

Cross correlation merupakan suatu pendekatan untuk melihat de-trended berdasarkan lag (periode ke belakang) dan lead (periode ke depan). De-trended sendiri adalah cara untuk memisahkan komponen trend dan siklikal berdasarkan hasil analsis HPF. Cross correlation menunjukan de-trended dengan komponen siklikal mempunyai korelasi atau tidak. Jika nilai koefisien korelasi positif dan mendekati satu, menunjukkan variabel tersebut procyclical, yang artinya arah pergerakan dari indikator makroekonomi tersebut sama dengan perubahan yang terjadi pada variabel acuan (dalam hal ini volume KPRA). Sedangkan nilai koefisien korelasi yang mendekati satu tetapi bertanda negatif disebut kontrasikikal (countercyclical), yang artinya arah gerak variabel makroekonomi tersebut berlawanan dengan volume KPRA. Adapun nilai koefisien korelasi yang tidak berbeda nyata dari nol dikatakan sebagai acyclical, yang artinya indikator ekonomi tersebut tidak memiliki hubungan dengan perubahan yang terjadi pada volume KPRA. Sementara itu, volatilitas suatu variabel dapat dilihat berdasarkan jauhnya simpangan (amplitudo) siklus variabel trend jangka panjangnya. Dalam analisisnya digambarkan oleh besarnya standar deviasi variabel.

Melalui analisis cross correlation juga dapat diketahui lag de-trended dan lead de-trended pada suatu variabel. Untuk j = 0, koefisien korelasi silang dapat menunjukkan fase pergerakan komponen siklikal variabel Xj relatif terhadap siklikal VKPRA. Xj disebut leading/lagging indicator terhadap siklikal volume KPRA jika nilai mutlak dari (j) mencapai maksimum untuk j < 0 ( j > 0). Jika

nilai maksimum secara absolut dicapai untuk j = 0, maka Xj dikatakan coincident dengan siklus variabel referensi. Leading indicator merupakan variabel yang bergerak mendahului pergerakan variabel utama ekonomi. Adapun lagging indicator adalah indikator yang mengalami perubahan baik naik/turun setelah pergerakan variabel utama. Sedangkan coincident indicator merupakan indikator yang bergerak naik/turun bersamaan dengan naik/turunnya variabel utama. Seluruh tahap analisis cross correlation ini dapat dilakukan dengan menggunakan softwareEviews 4.1.

3.2.2. Vector Auto Regression(VAR)

Dalam penelitian ini diterapkan pula analisis Vector Auto Regression (VAR) yang pertama kali diperkenalkan oleh Sims pada tahun 1980. VAR merupakan salah satu bentuk model ekonometrika yang sering digunakan untuk menganalisis permasalahan yang berkaitan dengan fluktuasi variabel makroekonomi. VAR adalah suatu sistem persamaan yang memperlihatkan setiap peubah sebagai fungsi linear dari konstanta dan nilai lag(lampau) dari peubah itu sendiri serta nilai lagdari peubah lain yang ada dalam sistem itu sendiri. Dengan demikian, dari data dasar maupun data tersaring, spesifikasi model dapat dilakukan. VAR dapat juga digunakan untuk peramalan dan juga untuk menganalisis suatu kebijakan.

VAR tidak hanya menghasilkan rekomendasi berdasarkan model yang digunakan dalam merespon adanya suatu guncangan dalam perekonomian, tetapi membiarkan hal ini bekerja melalui model teoritik dan dapat melihat respon

jangka panjang berdasarkan data historisnya. Dalam metode analisis VAR, hanya ada variabel endogen yang berarti bahwa pembuat kebijakan dapat membuat keputusan secara rasional berdasarkan pengalaman sebelumnya dan keputusan yang akan diambil akan berbeda untuk setiap sistem yang berbeda.

Menurut Enders (2004), VAR dengan ordo p dan n buah peubah tak bebas pada waktu ke-t dapat dimodelkan sebagai berikut:

Yt= A0+ A1Yt-1+ A2Yt-2+ ... + ApYt-p+ t...(1) Dimana:

Yt : Vektor peubah tak bebas (Y1t, Y2t, Ynt) berukuran n x 1 A0 : Vektor interceptberukuran n x 1

Ai : Matrik parameter berukuran n x 1

t : Vektor sisaan (1t, 2t, ..., nt) berukuran n x 1

3.2.3. Vector Error Correction Model(VECM)

VECM merupakan bentuk VAR yang terestriksi. Restriksi tambahan ini harus diberikan karena keberadaan bentuk data yang tidak stasioner namun terkointegrasi. VECM kemudian memanfaatkan informasi restriksi kointegrasi tersebut kedalam spesifikasinya. Karena itulah VECM sering disebut sebagai desain VAR bagi seriesnon stasioner yang memiliki hubungan kointegrasi.

Spesifikasi VECM merestriksi hubungan jangka panjang variabel-variabel endogen agar konvergen kedalam hubungan kointegrasinya, namun tetap membiarkan keberadaan dinamisasi jangka pendek. Istilah kointegrasi dikenal

juga sebagai error, karena deviasi terhadap keseimbangan jangka panjang dikoreksi secara bertahap melalui seriesparsial penyesuaian jangka pendek.

Dalam Enders (2004) disebutkan bahwa model VECM disusun apabila rank kointegrasi (r) lebih besar dari nol. Model VECM ordo p dan rank kointegrasi r dituliskan sebagai:

...(2) dimana:

= β,

β = vektor kointegrasi berukuran n x 1,

= vektor adjusmentberukuran n x 1,

Pendugaan parameter dilakukan dengan menggunakan metode kemungkinan maksimum. Model VECM dapat dituliskan dalam model VAR dengan menguraikan nilai diferensiasi:

Δyt = yt– yt-1 ...(3)

3.2.4. Uji Akar Unit (Unit Root Test)

Hal penting yang berkaitan dengan studi atau penelitian yang menggunakan data time series adalah stasioneritas. Pengujian ini sangat penting agar tidak terjadi regresi yang semu (spurious regression) apabila data tersebut tidak stasioner. Data deret waktu dikatakan stasioner jika data menunjukkan pola

t t p t t t A y y y

1 1 1 1 0 *

p i j j A 1 * yang konstan dari waktu ke waktu, dengan kata lain tidak terdapat pertumbuhan atau penurunan pada data.

Ada beberapa cara yang dapat dilakukan untuk mengukur keberadaan stasioneritas, salah satunya dengan Augmented Dickey-Fuller (ADF) test. Jika nilai dari ADF statistiknya lebih kecil dari MacKinnon Critical Value(nilai kritis MacKinnon) maka data tersebut stasioner. Hasil series yang stasioner berujung pada penggunaan VAR dengan metode standar. Apabila hasil series tidak stasioner pada tingkat level, maka harus dilakukan penarikan diferensial dengan melakukan pengujian pada first difference atau second difference sampai data stasioner. Metode VAR kemudian dikombinasikan dengan VECM.

3.2.5. Penetapan LagOptimal

Dalam Enders (2004), djelaskan bahwa terdapat beberapa tahap pengujian yang dilakukan unuk memperoleh panjang lagoptimal. Pada tahap pertama, akan dilihat penjang lag maksimum sistem VAR yang stabil. Stabilitas sistem VAR dilihat dari nilai inerse roots karakteristik AR polinomialnya. Sistem VAR dikatakan stabil jika seluruh roots-nya memiliki modulus lebih kecil dari satu dan semuanya terletak pada unit circle.

Pada tahap kedua, panjang lag optimal akan dicari dengan menggunakan kriteria Akaike Information Criterion (AIC) atau Schwarz Information Criterion (SIC). Dalam Nachrowi dan Usman (2002), formulasi AIC dan SIC dirumuskan sebagai berikut: ...(4) n SSE e n u e AIC 2kn 2 i n k 2

...(5)

...(6)

...(7) dimana:

k = jumlah parameter dalam model termasuk intercept n = jumlah observasi (sampel)

SSE = sum of square error

Untuk menetapkan lag yang paling optimal, model VAR harus diestimasi dengan tingkat lag yang berbeda-beda, kemudian dibandingkan dengan nilai AIC atau SIC nya. Nilai AIC atau SIC yang paling kecil dipakai sebagai acuan dalam penentuan tingkat lag paling optimal.

3.2.6. Uji Kointegrasi (Cointegration Test)

Kointegrasi merupakan suatu hubungan jangka panjang antara variabel-variabel yang stasioner pada derajat integrasi yang sama. Konsep kointegrasi menyatakan bahwa jika satu variabel atau lebih tidak stasioner terkointegrasi, maka kombinasi linier antara variabel dalam sistem akan bersifat stasioner, sehingga dapat diperoleh sistem persamaan jangka panjang yang stabil (Enders, 2004). Pengujian kointegrasi dilakukan dengan menggunakan lag optimum yang telah didapat dari pengujian sebelumnya. Untuk dapat menentukan asumsi

n RSS Ln n k 2 LnAIC n SSE n n u n SIC kn 2 i n k

n RSS Ln n Ln n k LnSICdeterministik yang digunakan dalam pembentukan persamaan kointegrasi, maka perlu dilakukan uji kointegrasi dengan menggunakan asumsi summary. Setelah menentukan asumsi deterministik berdasarkan kriteria AIC dan SIC, pengujian kointegrasi dapat dilakukan untuk melihat jumlah kointegrasi sistem persamaan.

Pada dasarnya terdapat beberapa cara untuk melakukan uji kointegrasi, yaitu uji kointegrasi Engle-Granger dan uji kointegrasi Johansen (Masyitho, 2006). Namun pada penelitian ini penulis menggunakan uji kointegrasi yang disebutkan terakhir, yaitu uji kointegrasi Johansen.

3.2.7. Impulse Response Function (IRF)

Sims menyatakan bahwa cara yang paling baik dalam mencirikan struktur dinamis pada model adalah dengan menganalisa respon dari model terhadap guncangan (shock). IRF dapat melakukan hal ini dengan menunjukan bagaimana respon dari setiap variabel endogen sepanjang waktu terhadap variabel itu sendiri dan variabel endogen lainnya.

Brooks (2002) berpendapat bahwa IRF melacak respon dari variabel dependen dalam VAR terhadap guncangan dari variabel-variabel lain. Jadi, untuk setiap variabel dari masing-masing persamaan yang terpisah, suatu guncangan diaplikasikan pada errordan efeknya terhadap sistem VAR untuk beberapa waktu tercatat. Karenanya, apabila terdapat g variabel dalam sistem, total dari g2impulse response dapat diketahui.

3.2.8. Variance Decomposition (VD)

Brooks (2002) menyatakan bahwa VD merupakan metode yang sedikit berbeda untuk menganalisis dinamika sistem VAR. VD memberi proporsi pergerakan dalam variabel-variabel dependen yang terkait dengan guncangan dari variabel-variabel itu sendiri, disamping terhadap guncangan dari variabel-variabel lain. Suatu guncangan terhadap variabel ke-I tentunya akan berpengaruh langsung terhadap variabel tersebut, namun juga akan ditransmisikan kepada semua variabel lainnya dalam sistem melalui struktur dinamis dari VAR. VD menentukan berapa banyak s langkah ke depan mampu meramalkan error variance dari variabel yang dijelaskan terhadap guncangan dari variabel-variabel lain, pada s = 1,2,...., dan seterusnya. Dalam prakteknya, biasanya guncangan dari variabel itu sendiri menjelaskan sebagian besar (peramalan) error variance dari sistem VAR.

3.3. Model Persamaan dan Variabel-Variabel

Berikut adalah model persamaan yang penulis gunakan untuk melihat keterkaitan beberapa variabel ekonomi terhadap volume KPRA di Indonesia. ) 8 ..( inf kurs sbi npl ihsg pdb 2 m krt tkr vkpra .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. c c c c c c c c c c inf kurs sbi npl ihsg pdb 2 m krt tkr vkpra u 10 u 9 u 8 u 7 u 6 u 5 u 4 u 3 u 2 u 1 n t n t n t n t n t n t n t n t n t n t 1010 101 110 11 10 9 8 7 6 5 4 3 2 1 t t t t t t t t t t

dimana:

vkpra = Logaritma natural VKPRA (Volume KPRA) tkr = Logaritma natural TKR (Total Kredit Perbankan) krt = Logaritma natural KRT (Konsumsi Rumah Tangga) m2 = Logaritma natural M2 (quasy money)

pdb = Logaritma natural PDB riil

ihsg = Logaritma natural IHSG (Indeks Harga Saham Gabungan) npl = Rasio NPL (non-performing loan) perbankan

sbi = Suku bunga SBI (Sertifikat Bank Indonesia) kurs = Logaritma natural kurs

inf = Inflasi

c1 = Intercept, dimana: i, j(1, 2, ... , 10) ij = Lag operator, dimana: i, j (1, 2, ... , 10) ij = Guncangan acak, dimana: i, j (1, 2, ... , 10)

Pengurutan variabel pada model didasarkan pada faktorisasi Cholesky. Dalam penelitian ini, variabel yang relatif paling sulit dipengaruhi oleh variabel lain diletakkan pada matriks paling awal.

IV. HASIL DAN ANALISIS

4.1. Gambaran Umum Sektor Perumahan Indonesia

Perkembangan industri properti (termasuk didalamnya sektor perumahan dan apartemen) di Indonesia saat ini nampaknya menunjukkan pertumbuhan yang cukup meyakinkan. Hal ini ditandai dengan maraknya pembangunan perumahan, apartemen dan perhotelan. Dapat dilihat saat ini promo mengenai KPR bersubsidi dan juga penawaran-penawaran apartemen dalam berbagai media baik media massa maupun elektronik meningkat secara signifikan.

Rumah dan apartemen saat ini memang menjadi salah satu peluang bisnis properti yang cukup menjanjikan. Hal ini didukung penelitian Santosa (2005), yang menyatakan bahwa mulai tahun 2005, di Indonesia beberapa peluang bisnis yang paling menjanjikan di bidang properti adalah, pertama, perumahan kelas menengah ke bawah dengan harga dibawah Rp. 200.000.000. Kedua, rumah sederhana dengan harga Rp. 75.000.000 – Rp. 100.000.000 serta rumah-rumah sehat sederhana dengan harga Rp. 45.000.000 – Rp. 74.000.000. Ketiga, apartemen kelas menengah dengan harga Rp. 200.000.000 – Rp. 300.000.000 per unit, dan keempat, pusat perdagangan di kota-kota besar.

Terbukanya peluang bisnis properti, termasuk didalamnya kredit perumahan dan apartemen (KPRA) otomatis memberi peluang bagi bisnis-bisnis pendukung, seperti konsultan, pialang, agen-agen properti dan industri yang menopang bisnis properti ini, seperti semen, cat, besi, beton, kayu, dan sebagainya. Oleh karena itu dari perspektif makroekonomi, industri properti

memiliki cakupan usaha yang cukup luas, sehingga bergairahnya bisnis properti pada gilirannya akan berpengaruh terhadap pertumbuhan ekonomi dan terbukanya lapangan kerja. Demikian pula, karena itu properti juga menjadi indikator penting kesehatan ekonomi sebuah negara.

Perkembangan industri properti Indonesia saat ini tentunya tidak terlepas dari dukungan pembiayaan industri perbankan dalam bentuk kredit properti, yang salah satu komposisinya berupa kredit pemilikan rumah dan apartemen (KPRA). Seperti telah disebutkan sebelumnya dalam Bab II, di Indonesia KPRA sejauh ini merupakan bentuk komposisi kredit properti yang paling mendominasi, diantaranya sebesar 62,6 persen pada tahun 2004.

Berdasarkan pertimbangan atas kinerja industri properti Indonesia selama beberapa tahun terakhir, serta faktor-faktor pendukung di tahun-tahun ini, maka diperkirakan pertumbuhan kredit properti masih cukup prospektif selama beberapa tahun kedepan. Sebagai contoh, kita ketahui bahwa salah satu pendukung utama sektor properti khususnya di bidang perumahan saat ini adalah adanya kebijakan pemerintah yang mendukung pembangunan perumahan nasional. Pada saat ini pemerintah sedang mendorong pembangunan rumah sehat sederhana bagi kalangan menengah kebawah, diantaranya melalui kebijakan pemberian kredit perumahan bersubsidi melalui beberapa perbankan yang ditunjuk.

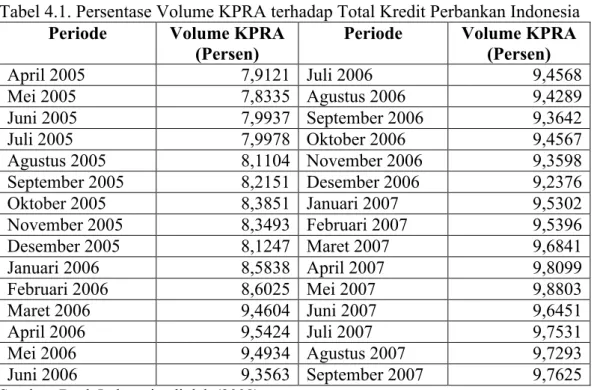

Di Indonesia, sejauh ini kredit properti (khususnya KPRA) memang cukup menarik, apalagi jika dikaitkan dengan resikonya yang relatif rendah. Hal ini terlihat dari pertumbuhan persentase volume KPRA terhadap total kredit

perbankan tiap tahunnya (Tabel 4.1), walaupun porsi KPRA terhadap total kredit tersebut masih terhitung kecil jika dibandingkan dengan negara lain seperti Amerika yang baru-baru ini mengalami masalah subprime mortgage crisis.

Tabel 4.1. Persentase Volume KPRA terhadap Total Kredit Perbankan Indonesia

Periode Volume KPRA

(Persen)

Periode Volume KPRA

(Persen) April 2005 7,9121 Juli 2006 9,4568 Mei 2005 7,8335 Agustus 2006 9,4289 Juni 2005 7,9937 September 2006 9,3642 Juli 2005 7,9978 Oktober 2006 9,4567 Agustus 2005 8,1104 November 2006 9,3598 September 2005 8,2151 Desember 2006 9,2376 Oktober 2005 8,3851 Januari 2007 9,5302 November 2005 8,3493 Februari 2007 9,5396 Desember 2005 8,1247 Maret 2007 9,6841 Januari 2006 8,5838 April 2007 9,8099 Februari 2006 8,6025 Mei 2007 9,8803 Maret 2006 9,4604 Juni 2007 9,6451 April 2006 9,5424 Juli 2007 9,7531 Mei 2006 9,4934 Agustus 2007 9,7293 Juni 2006 9,3563 September 2007 9,7625

Sumber: Bank Indonesia, diolah (2008)

Selain itu, menariknya kredit properti (termasuk KPRA) saat ini karena skim kredit yang jelas dan jaminan kredit yang relatif pasti. Berdasarkan resiko yang relatif rendah tersebut, diharapkan perbankan akan cenderung mengembangkan jenis KPRA ini yang memang masih sangat potensial di Indonesia. Selain itu, dilihat dari aspek pasar saat ini, kebutuhan terhadap pembangunan perumahan nasional diperkirakan masih akan meningkat. Masih banyak kebutuhan perumahan nasional yang belum bisa dipenuhi, sehingga hal ini merupakan peluang bagi perbankan untuk mengembangkan kredit properti, khususnya KPRA.

Namun demikian, melihat besarnya dominasi KPRA dalam komposisi kredit properti Indonesia, serta pengamatan atas pengalaman beberapa negara yang pernah mengalami masalah perekonomian yang bersumber dari masalah di sektor perumahan, maka pelaksanaan pengembangan bisnis properti di Indonesia (termasuk KPRA) harus dilakukan secara hati-hati. Karena bagaimanapun juga, sektor properti khususnya di bidang perumahan dan apartemen tentu dapat menimbulkan dampak negatif tersendiri bagi perekonomian jika tidak dikelola dengan baik. Oleh karena itu, melalui penelitian ini diharapkan dapat membantu atau memberi masukan bagi para stakeholderdalam melaksanakan usaha/aktivitas ekonomi di sektor properti khususnya bidang perumahan dan apartemen di Indonesia.

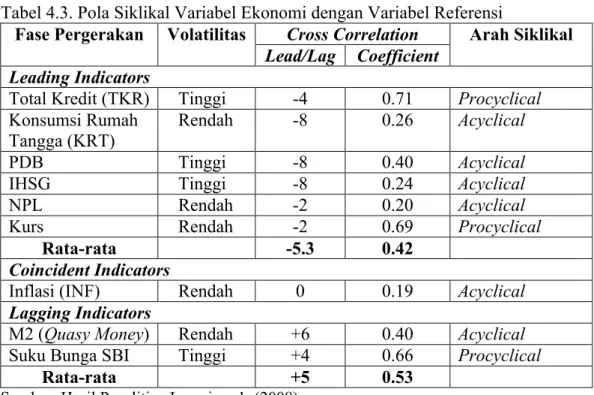

4.2. Cross CorrelationVariabel Ekonomi terhadap Volume KPRA

Meskipun dalam penelitian ini variabel yang dianalisis tidak terlalu banyak, akan tetapi diharapkan dapat memberi sedikit gambaran mengenai korelasi dan lamanya waktu yang dibutuhkan beberapa variabel makroekonomi dalam mempengaruhi volume KPRA di Indonesia. Pada bagian ini, akan dilihat apakah suatu variabel makroekonomi dikatakan sebagai leading, lagging, atau coincident indicator bagi volume KPRA. Selain itu dapat juga dilihat pola hubungan variabel-variabel tersebut.

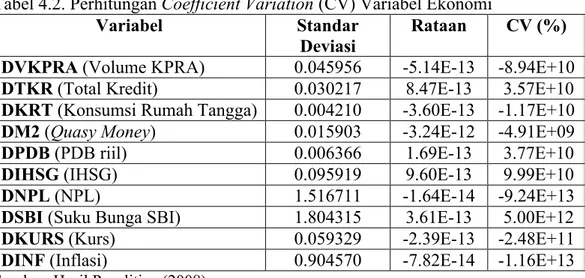

Pada tahap ini, sebelumnya ditentukan terlebih dahulu kriteria volatilitas dari pergerakan siklikal variabel-variabel penelitian ini, yang didapat dengan melakukan pembagian standar deviasi setiap variabel makroekonomi dengan nilai

rata-rata masing-masing seri data, dan dibuat dalam bentuk persen. Pada dasarnya, pergerakan siklikal setiap variabel memiliki volatilitas yang berbeda-beda. Ada yang memiliki volatilitas tinggi, medium, dan ada juga yang rendah. Suatu variabel dikategorikan memiliki volatilitas yang tinggi apabila nilai coefficient variation (CV) nya lebih dari 100 persen. Sementara variabel yang hasil pembagiannya kurang dari 50 persen, dikategorikan memiliki volatilitas rendah. Adapun hasil perhitungan kriteria volatilitas dari masing-masing variabel dalam penelitian ini dapat dilihat pada Tabel 4.2 berikut.

Tabel 4.2. Perhitungan Coefficient Variation (CV) Variabel Ekonomi

Variabel Standar

Deviasi

Rataan CV (%)

DVKPRA(Volume KPRA) 0.045956 -5.14E-13 -8.94E+10

DTKR(Total Kredit) 0.030217 8.47E-13 3.57E+10

DKRT(Konsumsi Rumah Tangga) 0.004210 -3.60E-13 -1.17E+10

DM2(Quasy Money) 0.015903 -3.24E-12 -4.91E+09

DPDB(PDB riil) 0.006366 1.69E-13 3.77E+10

DIHSG(IHSG) 0.095919 9.60E-13 9.99E+10

DNPL(NPL) 1.516711 -1.64E-14 -9.24E+13

DSBI(Suku Bunga SBI) 1.804315 3.61E-13 5.00E+12

DKURS(Kurs) 0.059329 -2.39E-13 -2.48E+11

DINF(Inflasi) 0.904570 -7.82E-14 -1.16E+13

Sumber: Hasil Penelitian (2008)

Setelah diketahui kriteria volatilitas dari seluruh variabel penelitian, selanjutnya hasil uji cross correlation akan menunjukkan bagaimana korelasi antara beberapa variabel makroekonomi terhadap variabel volume KPRA, sehingga dapat diidentifikasi leading, coincident, atau lagging indicator bagi volume KPRA di Indonesia. Adapun hasil uji cross correlation penelitian ini disajikan dalam Tabel 4.3 berikut.