IV-1 BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Tinjauan Pustaka

Pada bagian ini akan dilakukan analisis dan pembahasan mengenai Analasis pengaruh faktor-faktor keterlambatan terhadap pembengkakan biaya proyek perumahan dengan data di peroleh dari data primer dan sekunder yang diolah dengan program Statistical Package for Social Science (SPSS) dan Microsoft Excel yang nantinya akan didapat hasil dari analisis tersebut.

4.2 Data Responden

Berikut ini adalah daftar perusahaan yang dijadikan responden dalam penelitian ini:

1) PT. Mitra Inti Cemerlang

Jl. Outer Ring Road Taman Palm Nomer 39 ,Cengkareng Jakarta Barat 2) PT. Istana Putra Mandiri

Jl. Kelapa Dua Ruko Jasmine HA 1/23 Gading Serpong Tangerang 3) PT. Sulam Primax Perkasa

Jl. Pejuangan Blok C No.8 kebun jeruk jakarta barat 4) PT. Gusantara Global Mandiri

Jl. WR.Supratman Kav. 05 Ciputat Tangerang Selatan 5) PT. Griya Tritunggal Sakti

Jl. Boulevard Blok B No 35 Gading Serpong Tangerang 6) PT. Citra Ecopolis Raya

Jl. Citra Raya Boulevard Cikupa Tangerang 7) PT. Putra Lintang Cemerlang

Jl.,MH Tamrin No. 11 Jakarta Pusat 8) PT. Asri Karya Binangun

Jl. Pondok jaya sepatan ,Tigaraksa,Tangerang 9) PT. Serpong Karya Cemerlang

Jl. Gedung SICC LT.3 Sentul City Bogor. 10) PT. Ketira Engineering Consultants

Jl. Tanah Abang V 56-56A, Petojo Selatan, Gambir, Jakarta. 4.3 Deskripsi Data

Deskripsi hasil penelitian ini didasarkan pada skor dari kuesioner yang digunakan untuk mengetahui distribusi data responden yang diteliti dalam penelitian ini. Penjelasan data responden akan disajikan sebagai berikut:

4.2.1 Distribusi Frekuensi Berdasarkan Jenis Kelamin Responden

Untuk mengetahui lebih lanjut distribusi responden berdasarkan jenis kelamin responden dapat dilihat pada hasil frekuensi data responden sebagai berikut:

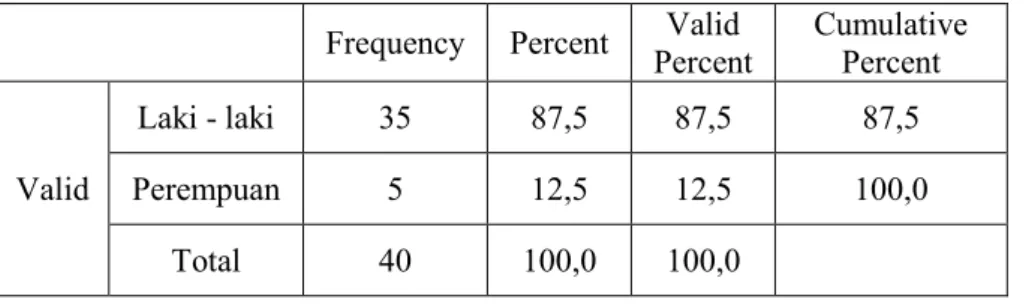

Tabel 4.1. Distribusi Jenis Kelamin Responden

Frequency Percent Percent Valid Cumulative Percent

Valid

Laki - laki 35 87,5 87,5 87,5

Perempuan 5 12,5 12,5 100,0

IV-3

Sumber: Data primer yang diolah dengan SPSS 20

Hasil tabel di atas diperoleh hasil bahwa sebagian besar responden berjenis kelamin pria dengan jumlah 35 orang atau sebesar 87,5 %, sedangkan responden paling sedikit berjenis kelamin wanita sebanyak 5 orang dengan presentase sebesar 12,5 %. Berikut adalah distribusi jenis kelamin responden menggunakan gambar pie chart:

Gambar 4.1 Distribusi Jenis Kelamin

4.2.2 Distribusi Frekuensi Berdasarkan Usia Responden

Untuk mengetahui lebih lanjut distribusi responden berdasarkan usia responden dapat dilihat pada hasil frekuensi data responden sebagai berikut:

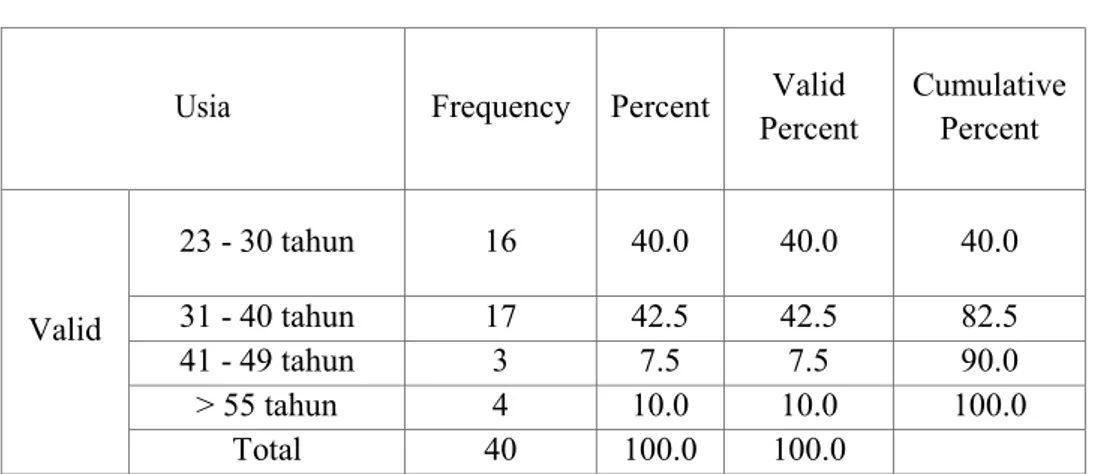

Tabel 4.2. Distribusi Usia Responden

Usia Frequency Percent Percent Valid Cumulative Percent

Valid 23 - 30 tahun 16 40.0 40.0 40.0 31 - 40 tahun 17 42.5 42.5 82.5 41 - 49 tahun 3 7.5 7.5 90.0 > 55 tahun 4 10.0 10.0 100.0 Total 40 100.0 100.0

Sumber: Data primer yang diolah dengan SPSS 20

Dari hasil tabel di atas diperoleh hasil bahwa sebagian besar Jenis kelamin

Perempuan

distribusi responden berdasarkan usia berada pada kisaran usia 23-30 tahun tahun sebanyak 16 orang dengan persentasi 40 %, usia 31-40 tahun tahun sebanyak 17 orang dengan persentasi 42.5%, usia 41-49 tahun tahun sebanyak 3 orang dengan persentasi 7.5 % dan lebih dari 55 tahun sebanyak 4 orang dengan presentase 10 %. Berikut adalah distribusi usia responden menggunakan gambar pie chart :

Gambar 4.2 Distribusi usia responden

4.2.3 Distribusi Frekuensi Berdasarkan Jabatan Responden

Untuk mengetahui lebih lanjut distribusi responden berdasarkan jabatan responden dapat dilihat pada hasil frekuensi data responden sebagai berikut:

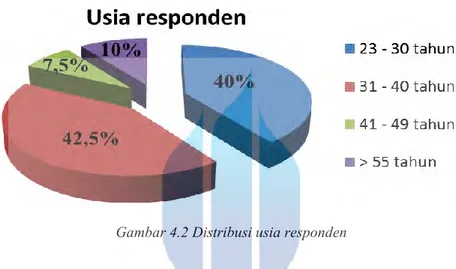

Tabel 4.3. Distribusi Jabatan Responden

Frequency Percent Percent Valid Cumulative Percent Vali d Supervisor 10 25.0 25.0 25.0 Site Engineer 5 12.5 12.5 37.5 Site Manager 19 47.5 47.5 85.0 Project Manager 6 15.0 15.0 100.0 Total 40 100.0 100.0

Sumber: Data primer yang diolah dengan SPSS 20

Hasil tabel di atas diperoleh hasil diketahui bahwa sebagian besar distribusi responden berdasarkan jabatannya berada pada posisi Site

IV-5 Manajer sebanyak 19 orang dengan persentasi 47,5%. Berikut adalah distribusi jabatan responden menggunakan gambar bar chart:

Gambar 4.3 Distribusi Jabatan Responden

4.2.4 Distribusi Frekuensi Berdasarkan Pendidikan Responden

Untuk mengetahui lebih lanjut distribusi responden berdasarkan pendidikan responden dapat dilihat pada hasil frekuensi data responden sebagai berikut:

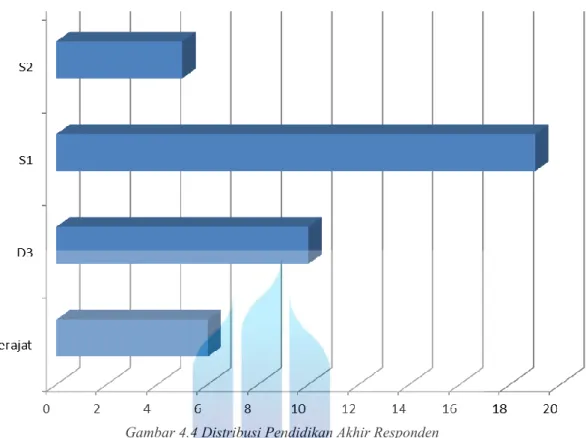

Tabel 4.4. Distribusi Pendidikan Akhir Responden

Frequency Percent Valid Percent Cumulative Percent

Valid SMA 7 17.5 17.5 17.5 Diploma 10 25.0 25.0 42.5 S1 18 45.0 45.0 87.5 S2 5 12.5 12.5 100.0 Total 40 100.0 100.0

Sumber: Data primer yang diolah dengan SPSS 20

Hasil tabel di atas diperoleh hasil diketahui bahwa sebagian besar distribusi responden berdasarkan pendidikan terakhirnya rata-rata berpendidikan S1 yaitu sebanyak 18 dengan persentasi 45 %. Berikut

adalah distribusi pendidikan responden menggunakan gambar bar chart:

Gambar 4.4 Distribusi Pendidikan Akhir Responden

4.2.5 Distribusi Frekuensi Berdasarkan Lama Kerja Responden

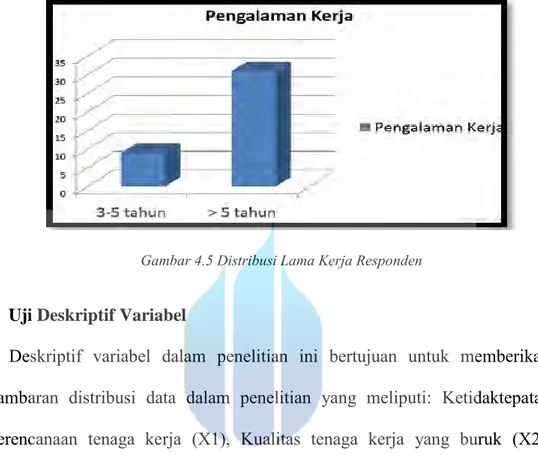

Untuk mengetahui lebih lanjut distribusi responden berdasarkan lama kerja responden dapat dilihat pada hasil frekuensi data responden sebagai berikut:

Tabel 4.5. Distribusi Lama Kerja Responden

Lama Kerja Frequency Percent Valid Percent Cumulative Percent V a l i d 1 - 5 tahun 9 22.5 22.5 22.5 6 - 10 tahun 20 50.0 50.0 72.5 11 - 15 tahun 4 10.0 10.0 82.5 16 - 20 tahun 4 10.0 10.0 92.5 > 21 tahun 3 7.5 7.5 100.0 Total 40 100.0 100.0

Sumber: Data primer yang diolah dengan SPSS 20

Hasil tabel di atas diperoleh hasil diketahui bahwa sebagian besar distribusi responden berdasarkan lama kerjanya adalah > 5 tahun yaitu

IV-7 sebanyak 31 dengan persentasi 77,5%. Berikut adalah distribusi usia responden menggunakan gambar cone chart:

Gambar 4.5 Distribusi Lama Kerja Responden

4.4 Uji Deskriptif Variabel

Deskriptif variabel dalam penelitian ini bertujuan untuk memberikan gambaran distribusi data dalam penelitian yang meliputi: Ketidaktepatan perencanaan tenaga kerja (X1), Kualitas tenaga kerja yang buruk (X2), Keterlambatan penyedian alat / material akibat kelalaian kontraktor (X3), Penanganan keberadaan dan kualitas dari alat / material yang buruk (X4), Kesulitan Finansial (X5), Kurangnya pengalaman kotraktor (X6), Koordinasi dan komunikasi yang buruk dalam organisasi kontraktor (X7), Metode Konstruksi/teknik pelaksanaan yang salah /tidak tepat (X8), Dana dari pemilik proyek tidak mencukupi (X9), Keterlambatan penyediaan material (X10) , Petenatapan pelaksaan jadwal proyek yang amat ketat (X11), Dampak Keterlambatan (Y1), Dan Dampak Pembengkakan Biaya (Y2) berdasarkan nilai mean, median, simpang baku, nilai minimum, dan nilai maksimum. Adapun hasil selengkapnya adalah sebagai berikut :

Tabel 4.6. Distribusi Data Variabel

Sumber: Hasil pengolahan data kuesioner 4.5 Uji Validitas

Uji validitas digunakan untuk mengukur ketepatan dan kecermatan suatu alat ukur atau instrumen dalam melakukan fungsi ukurannya. Suatu istrumen dikatakan mempunyai validitas yang tinggi apabila alat tersebut menjalankan fungsi ukurannya sesuai dengan maksud dilakukan pengukuran tersebut (Azwar, 2007:4).

Uji validitas dapat dilakukan dengan melakukan korelasi antar sekor butir pertanyaan dengan total skor konstruk atau variabel

Variabel N Minimum Maximum Mean Std. Deviation

X1 40 1 5 2,78 1,310 X2 40 2 5 3,75 1,056 X3 40 2 5 4,02 0,733 X4 40 1 5 3,63 1,125 X5 40 1 5 2,80 1,091 X6 40 1 5 4,03 1,050 X7 40 1 5 3,25 1,214 X8 40 2 5 3,87 0,911 X9 40 1 5 3,03 1,187 X10 40 2 5 3,87 0,911 X11 40 2 5 4,15 0,893 Y1_TOTAL 40 15 32 24,05 4,120 Y2_TOTAL 40 13 34 29,55 4,157 Valid N (listwise) 40

IV-9 (Ghozali, 2013). Atau bisa juga membandingkan antara nilai r hitung dengan r tabel, apabila nilai:

Jika r hitung > r tabel, maka hasilnya valid Jika r hitung < r tabel, maka hasilnya tidak valid

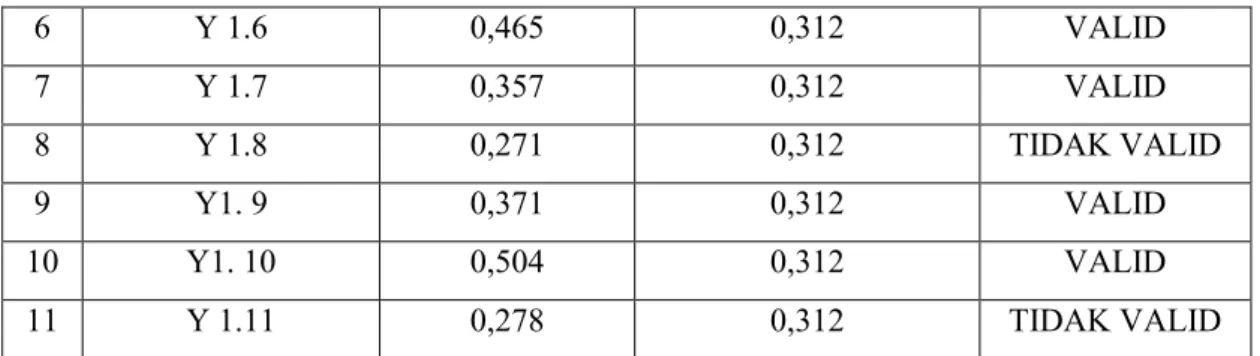

Tabel 4.7 Hasil Uji Validitas Variabel Faktor Keterlambatan ( X )

No Kode

Keterlambatan r hitung r tabel

Keterangan korelasi korelasi 1 X1 0,679 0,312 VALID 2 X2 0,267 0,312 TIDAK VALID 3 X3 0,286 0,312 TIDAK VALID 4 X4 0,459 0,312 VALID 5 X5 0,591 0,312 VALID 6 X6 0,497 0,312 VALID 7 X7 0,506 0,312 VALID 8 X8 0,283 0,312 TIDAK VALID 9 X9 0,439 0,312 VALID 10 X10 0,525 0,312 VALID 11 X11 0,461 0,312 VALID

Sumber: Data kuesioner diolah dengan SPSS 20

Tabel 4.8 Hasil Uji Validitas Variabel Dampak Keterlambatan ( Y1)

No Kode

Keterlambatan r hitung r tabel

Keterangan korelasi korelasi 1 Y 1.1 0,694 0,312 VALID 2 Y 1.2 0,137 0,312 TIDAK VALID 3 Y1. 3 0,353 0,312 VALID 4 Y 1.4 0,278 0,312 TIDAK VALID 5 Y 1.5 0,549 0,312 VALID

6 Y 1.6 0,465 0,312 VALID 7 Y 1.7 0,357 0,312 VALID 8 Y 1.8 0,271 0,312 TIDAK VALID 9 Y1. 9 0,371 0,312 VALID 10 Y1. 10 0,504 0,312 VALID 11 Y 1.11 0,278 0,312 TIDAK VALID

Sumber: Data kuesioner diolah dengan SPSS 20

Tabel 4.9 Hasil Uji Validitas Variabel Dampak Pembengkakan Biaya (Y2)

No Kode

Keterlambatan r hitung r tabel

Keterangan korelasi korelasi 1 Y 2.1 0,523 0,312 VALID 2 Y 2.2 0,571 0,312 VALID 3 Y2. 3 0,593 0,312 VALID 4 Y 2.4 0,631 0,312 VALID 5 Y 2.5 0,354 0,312 VALID 6 Y 2.6 0,391 0,312 VALID 7 Y 2.7 0,029 0,312 TIDAK VALID 8 Y 2.8 0,283 0,312 TIDAK VALID

9 Y2.9 0,299 0,312 TIDAK VALID

10 Y2.10 0,422 0,312 VALID

11 Y 2.11 0,446 0,312 VALID

Sumber: Data kuesioner diolah dengan SPSS 20

Berdasarkan tabel di atas terdapat variabel X1 – X11 yaitu variabel faktor penyebab keterlambatan terdapat data yang valid ada 8 variabel dan tidak valid berjumlah 3 variabel, Sedangankan variabel Y1 ada 11 pertanyaan yaitu variabel dampak keterlambatan dengan data yang valid ada 7 pertanyaan , data tidak valid ada 4 pertanyaan dan pada variabel dampak pembengkakan biaya (Y2) data yang valid ada 8 pertanyaan, data yang tidak valid ada 3 pertanyaan. Untuk variabel

IV-11 pertanyaan yang tidak valid harus dikeluarkan karena tidak memenuhi syarat untuk uji selanjutnya.

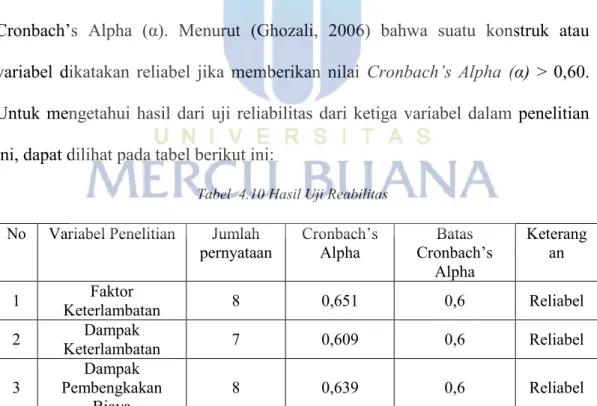

4.6 Uji Reliabilitas

Uji reliabilitas merupakan alat yang digunakan untuk mengetahui konsistensi alat ukur, apakah alat pengukur yang digunakan dapat diandalkan dan tetap konsisten jika pengukuran tersebut diulang (Priyatno, 2008:25).

Pengukuran reliabilitas yang akan digunakan dalam penelitian ini adalah dengan menggunakan program SPSS (Statistical Package for Social Science), yang akan memberikan fasilitas untuk mengukur reliabilitas dengan uji statistic Cronbach’s Alpha (α). Menurut (Ghozali, 2006) bahwa suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach’s Alpha (α) > 0,60. Untuk mengetahui hasil dari uji reliabilitas dari ketiga variabel dalam penelitian ini, dapat dilihat pada tabel berikut ini:

Tabel 4.10 Hasil Uji Reabilitas

No Variabel Penelitian Jumlah

pernyataan Cronbach’s Alpha Cronbach’s Batas Alpha

Keterang an

1 Keterlambatan Faktor 8 0,651 0,6 Reliabel

2 Keterlambatan Dampak 7 0,609 0,6 Reliabel

3 Pembengkakan Dampak

Biaya 8 0,639 0,6 Reliabel

Sumber: Data kuesioner diolah dengan SPSS 20

Berdasarkan tabel 4.7 yakni rangkuman hasil uji reliabilitas, bahwa nilai Cronbach’s Alpha (α) untuk faktor keterlambatan 0,651 yang artinya reabel, Dampak keterlambatan 0,609 yang artinya reliabel, Dampak pembengkakan biaya

0,639 yang artinya reliabel. Sehingga dapat disimpulkan bahwa seluruh item pernyataan dari ketiga variabel yang telah valid dan reliabel. Karena nilai Cronbach’s Alpha lebih besar dari 0,60 (Ghozali, 2006).

4.7 Asumsi Klasik

Pengujian asumsi klasik diperlukan dalam regresi linier berganda untuk mengetahui apakah data mengalami penyimpangan atau tidak. Gunanya untuk memperoleh nilai penaksir atau nilai koefisien α dan β yang tidak bisa sehingga menjadi nilai yang terbaik. Uji ini dilakukan sebelum melakukan analisis regresi. Adapun pengujian terhadap asumsi klasik meliputi uji normalitas, uji multikolinearitas dan uji heteroskedastisitas, Adapun hasil pengujian selengkapnya adalah sebagai berikut:

4.7.1. Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan independen keduanya mempunyai distribusi normal atau tidak. Uji normalitas dalam penelitian ini menggunakan uji Kolmogorov-Smirnov. Dalam uji ini variabel dikatakan berdistribusi normal jika nilai Asymp. Sig (2-tailed) lebih besar dari nilai normal 0,05 (Santoso, 2012:230). Untuk hasil pengujian normalitas data dapat dilihat pada tabel berikut ini:

Tabel 4.11.Kolmogorov – Smirnov Test

Model Z Probability (p) Kriteria Kesimpulan Unstandardized residual (X1,X4,X5,X6, 0.804 0.537 P> α ( 0.05 ) Data Berdistribusi Normal

IV-13 X7, X9,X10,X11 terhadap Y1 Unstandardized residual (X1,X4,X5,X6, X7, X9,X10,X11 terhadap Y2 0.707 0.699 P> α ( 0.05 ) Data Berdistribusi Normal Unstandardized residual (Y1.1,Y1.3,Y1.5,Y1.6, Y1.7,Y1.9,Y1.10 terhadap Y2 0,676 0,751 P> α ( 0.05 ) Data Berdistribusi Normal

Sumber: Data kuesioner diolah dengan SPSS 20

Dari tabel di atas diketahui bahwa hasil pengujian normalitas menggunakan metode Kolmogorov-Smirnov memiliki nilai signifikansi atau probabilitas > 0,05 maka sebaran data dalam penelitian ini berdistribusi normal. Maka dapat disimpulkan bahwa residual telah memenuhi asumsi distribusi normal. Berikut ini juga terlihat visual gambar residual dimana titik-titik mengikuti pola garis lurus.

4.7.2. Uji Heteroskedastisitas

Uji ini bertujuan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual, dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas dan jika varians berbeda, disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas.

Tabel 4.12. Hasil Uji Heteroskedastisitas X terhadap Y1

NO Variabel Thitung p

X1 Ketidaktepatan perencanaan tenaga kerja 1,936 0,062 X4 Penanganan keberadaan dan kualitas dari alat / material yang buruk -0,019 0,985

X5 Kesulitan Finansial -2,021 0,052

X6 Kurangnya pengalaman kotraktor -0,514 0,611

X7 Koordinasi dan komunikasi yang buruk dalam organisasi kontraktor -0,025 0,980 X9 Dana dari pemilik proyek tidak mencukupi -1,339 0,190

X10 Keterlambatan penyediaan material -1,747 0,091

X11 Petenatapan pelaksaan jadwal proyek yang amat ketat 0,856 0,398 Sumber: Data kuesioner diolah dengan SPSS 20

Tabel 4.13. Hasil Uji Heterlskedastisitas X terhadap Y2

NO Variabel Thitung p

X1 Ketidaktepatan perencanaan tenaga kerja -0,785 0,438 X4 Penanganan keberadaan dan kualitas dari alat /

IV-15

X5 Kesulitan Finansial -0,341 0,735

X6 Kurangnya pengalaman kotraktor -0,856 0,398

X7 Koordinasi dan komunikasi yang buruk dalam

organisasi kontraktor 0,389 0,700

X9 Dana dari pemilik proyek tidak mencukupi 0,511 0,613

X10 Keterlambatan penyediaan material 0,412 0,683

X11 Petenatapan pelaksaan jadwal proyek yang amat ketat 1,297 0,204 Sumber: Data kuesioner diolah dengan SPSS 20

Tabel 4.14. Hasil Uji Heterlskedastisitas Y1 terhadap Y2

NO Variabel Thitung p

Y1,1 Hilangnya produktivitas dan efisiensi tenaga kerja dalam menyelesaikan proyek -0,851 0,401 Y1,3 Produktivitas pekerja menurun karena banyaknya

jam nganggur -0,243 0,81

Y1,5 Tersendatnya dukungan sumber dana membuat pelaksanaan pekerjaan menjadi terhambat -0,792 0,434 Y1,6 Membutuhkan waktu yang lebih banyak dalam mengatasi permasalahan yang timbul -1,365 0,054 Y1,7 Terjadi banyak masalah didalam pelaksanaan kegiatan proyek kerena lemahnya koordinasi 0,689 0,496 Y1,9 Penyediaan material dan peralatan proyek tidak dapat didatangkan tepat waktu 0,158 0,876 Y1,10 Proyek dapat berhenti karena kekurangan tenaga kerja -0,851 0,401 Sumber: Data kuesioner diolah dengan SPSS 20

Berdasarkan hasil uji Heteroskedtisitas (Glejser Method) di atas diketahui nilai probabilitas pada masing-masing variabel > 0,05 dengan demikian tidak terjadi heteroskedastisitas pada variable X (Faktor resiko keterlambatan) terhadap Y1 (Dampak Keterlambatan ) , variable X Faktor resiko keterlambatan) terhadap Y2 (Dampak Pembengkakan biaya).Dan Y1 (Dampak keterlambatan ) terhadap Y2 (Dampak pembengkakan biaya).

4.7.3. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah model regres ditemukan adanya korelasi yang sempurna antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi yang sempurna di antara variabel bebas. Salah satu cara untuk mendeteksi adanya multikolinearitas adalah dengan melihat tolerance atau Varians Inflation Factor (VIF). Apabila tolerance lebih kecil dari 0,1 atau nilai VIF di atas 10, maka terjadi multikolinearitas.

Tabel 4.15 Hasil Uji Multikolinieritas X terhadap Y1

Variabel Tolerance VIF

Ketidaktepatan perencanaan tenaga kerja (X1) 0,554 1,804 Penanganan keberadaan dan kualitas dari alat / material

yang buruk (X4) 0,633 1,579

Kesulitan Finansial (X5) 0,669 1,494

Kurangnya pengalaman kotraktor (X6) 0,788 1,269

Koordinasi dan komunikasi yang buruk dalam organisasi

kontraktor (X7) 0,709 1,410

Dana dari pemilik proyek tidak mencukupi (X9) 0,663 1,509

Keterlambatan penyediaan material (X10) 0,656 1,524

Petenatapan pelaksaan jadwal proyek yang amat ketat

(X11) 0,819 1,221

Sumber: Data kuesioner diolah dengan SPSS 20

Tabel 4.16 Hasil Uji Multikolinieritas X terhadap Y2

Variabel Tolerance VIF

Ketidaktepatan perencanaan tenaga kerja (X1) 0,554 1,804 Penanganan keberadaan dan kualitas dari alat / material

yang buruk (X4) 0,633 1,579

Kesulitan Finansial (X5) 0,669 1,494

IV-17 Koordinasi dan komunikasi yang buruk dalam organisasi

kontraktor (X7) 0,709 1,410

Dana dari pemilik proyek tidak mencukupi (X9) 0,663 1,509

Keterlambatan penyediaan material (X10) 0,656 1,524

Petenatapan pelaksaan jadwal proyek yang amat ketat

(X11) 0,819 1,221

Sumber: Data kuesioner diolah dengan SPSS 20

Tabel 4.17 Hasil Uji Multikolinieritas Y1 terhadap Y2

Variabel Tolerance VIF

Hilangnya produktivitas dan efisiensi tenaga kerja

dalam menyelesaikan proyek (Y1.1) 0,609 1,643

Produktivitas pekerja menurun karena banyaknya jam

nganggur (Y1.3) 0,763 1,31

Tersendatnya dukungan sumber dana membuat

pelaksanaan pekerjaan menjadi terhambat (Y1.5) 0,711 1,407 Membutuhkan waktu yang lebih banyak dalam mengatasi

permasalahan yang timbul (Y1.6) 0,787 1,27

Terjadi banyak masalah didalam pelaksanaan kegiatan

proyek kerena lemahnya koordinasi (Y1.7) 0,735 1,361

Penyediaan material dan peralatan proyek tidak dapat

didatangkan tepat waktu (Y1.9) 0,558 1,793

Proyek dapat berhenti karena kekurangan tenaga kerja

(Y1.10) 0,666 1,502

Sumber: Data kuesioner diolah dengan SPSS 20

Hasil uji multikolinearitas pada pada tabel di atas dengan variabel dependen pembengkakan biaya proyek diketahui bahwa hasil tolerance pada masing-masing variabel bebas lebih besar dari 0,1 sedangkan nilai Varians Inflation Factor (VIF) lebih kecil dari 10. Sehingga model regresi dalam penelitian ini tidak ada masalah multikolinearitas. Berdasarkan hasil pengujian asumsi klasik diperoleh hasil bahwa data dalam enelitian tidak mengalami masalah asumsi, atau dapat dinyatakan BLUE (best, linear, unbiased, estimator).

4.7.4. Analisa Korelasi

Analisa korelasi bertujuan untuk mencari kekuatan, signifikansi dan arah hubungan linier antara dua variabel atau lebih. Analisa statistik parametrik dengan data berdistribusi normal, menggunakan analisa korelasi dengan Product Moment Pearson. Output analisa korelasi berupa nilai koefisien korelasi ® yang signifikan antara kedua variabel. Nilai signifikan diperoleh dengan mencari hubungan variabel yang paling signifikan (*) terhadap variabel Y1 dan Y2, dengan nilai sig (*) yang paling kecil. Kemudian menetapkan taraf signifikansi (α) 5%, dimana α < 0,05 menunjukkan adanya korelasi atau hubungan linier yang signifikan antara variabel-variabel.

Tabel 4.18

Nilai Koefisien Korelasi dengan Analisa Korelasi Product Moment Pearson ( X dan Y1)

NO

Keterangan Variabel Koefisien

korelasi

Sig. (2-tailed) X1 Ketidaktepatan perencanaan tenaga kerja 0,738** 0,000 X4 Penanganan keberadaan dan kualitas dari alat /

material yang buruk 0,275 0,860

X5 Kesulitan Finansial 0,596** 0,000

X6 Kurangnya pengalaman kotraktor 0,438** 0,005

X7 Koordinasi dan komunikasi yang buruk dalam

organisasi kontraktor 0,602** 0,000

X9 Dana dari pemilik proyek tidak mencukupi 0,571** 0,000 X10 Keterlambatan penyediaan material 0,473** 0,002 X11 Petenatapan pelaksaan jadwal proyek yang

amat ketat 0,228 0,157

IV-19

Tabel 4.19

Nilai Koefisien Korelasi dengan Analisa Korelasi Product Moment Pearson ( X dan Y2)

NO

Keterangan Variabel Koefisien

korelasi

Sig. (2-tailed) X1 Ketidaktepatan perencanaan tenaga kerja 0,569** 0,000 X4 Penanganan keberadaan dan kualitas dari alat /

material yang buruk 0,561** 0,000

X5 Kesulitan Finansial 0,585** 0,000

X6 Kurangnya pengalaman kotraktor 0,437** 0,005

X7 Koordinasi dan komunikasi yang buruk dalam

organisasi kontraktor 0,013 0,938

X9 Dana dari pemilik proyek tidak mencukupi 0,070 0,668

X10 Keterlambatan penyediaan material 0,614** 0,000

X11 Petenatapan pelaksaan jadwal proyek yang

amat ketat 0,350* 0,027

Sumber: Data kuesioner diolah dengan SPSS 20

Tabel 4.20

Nilai Koefisien Korelasi dengan Analisa Korelasi Product Moment Pearson ( Y1 dan Y2)

NO

Keterangan Variabel Koefisien

korelasi

Sig. (2-tailed) Y1,1 Hilangnya produktivitas dan efisiensi tenaga kerja dalam menyelesaikan proyek 0,569** 0,000 Y1,3 Produktivitas pekerja menurun karena

banyaknya jam nganggur 0,382* 0,000

Y1,5 Tersendatnya dukungan sumber dana membuat pelaksanaan pekerjaan menjadi terhambat 0,500** 0,000 Y1,6 Membutuhkan waktu yang lebih banyak dalam mengatasi permasalahan yang timbul 0,437** 0,005 Y1,7 Terjadi banyak masalah didalam pelaksanaan kegiatan proyek kerena lemahnya koordinasi 0,013 0,940 Y1,9 Penyediaan material dan peralatan proyek tidak dapat didatangkan tepat waktu 0,070 0,670 Y1,10 Proyek dapat berhenti karena kekurangan tenaga kerja 0,600** 0,000 Sumber: Data kuesioner diolah dengan SPSS 20

Tabel hasil analisa korelasi pearson dengan 40 koresponden dengan variabel X (Faktor resiko) , variabel Y1 (Dampak Keterlambatan) dan variabel Y2 (Dampak Pembengkakan Biaya ), dapat dilihat tabel diatas. Hasil yang diperoleh terdapat korelasi yang bepengaruh dimana α < 0,05 menunjukkan adanya korelasi atau hubungan linier yang signifikan antara variabel-variabel.

4.8 Uji Hipotesis

Setelah uji asumsi klasik maka langkah selanjutnya adalah pengujian hipotesis yang dilakukan dengan menggunakan uji regresi linier berganda yang akan diuraikan sebagai berikut:

4.8.1. Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk menentukan pengaruh yang ditimbulkan oleh indikator variabel bebas terhadap variabel terikat (Sugiyono, 2013:277). Analisis regresi linier berganda dilakukan untuk mengetahui koefisien regresi atau besarnya pengaruh variabel dependennya yaitu Y1 (Dampak Keterlambatan) dan Y2 ( Dampak Pembengkakan Biaya, sedangkan variabel independen yaitu Faktor-faktor resiko keterlambatan (X). Dalam penelitian ini menggunakan analisis regresi linier berganda dengan metode stepwise karena memiliki variabel independen lebih dari satu.

IV-21

Tabel 4.21 Hasil uji regresi linier berganda X terhadap Y1

Model

Unstandardized

Coefficients Standardized Coefficients

t Sig. B Std. Error Beta 1 (Constant) 4,365 1,238 3,527 ,001 X1 1,008 ,209 ,321 4,821 ,000 X5 ,760 ,227 ,201 3,353 ,002 X6 1,139 ,211 ,290 5,400 ,000 X7 ,914 ,199 ,269 4,601 ,000 X9 ,927 ,213 ,267 4,355 ,000 X10 1,135 ,257 ,251 4,412 ,000

a. Dependent Variable: Y1 Pengaruh Keterlambatan

Persamaan regresinya sebagai berikut:

Y1’ = a + b1X1+ b2X5+b3X6+…….+bnXn

Y1’ = 4,365 + 1,008X1 + 0,760X5 + 1,139 X6 + 0,914X7 +0 ,927 X9 +1,135X10

Keterangan:

Y1’ = Dampak Keterlambatan

a = konstanta

b1,b2 = koefisien regresi

X.1 = Variabel

X.2 = Variabel

Persamaan regresi di atas dapat dijelaskan sebagai berikut:

Konstanta sebesar 4,365; artinya jika X1, X2 dst nilainya adalah 0, maka

Y1’ nilainya adalah 4,365 satuan.

Koefisien regresi variabel X1 sebesar 1,008 ; artinya jika variabel independen lain nilainya tetap dan X1 mengalami kenaikan 1%, maka

nilai Y1’ akan mengalami peningkatan sebesar 1,008 satuan. Koefisien bernilai positif artinya terjadi hubungan positif antara X1 denganY1’, semakin naik X1 maka semakin meningkat nilai Y1.

Koefisien regresi variabel X5 sebesar 0,760 ; artinya jika variabel independen lain nilainya tetap dan X5 mengalami kenaikan 1%, maka nilai Y1’ akan mengalami peningkatan sebesar 0,760 satuan. Koefisien bernilai positif artinya terjadi hubungan positif antara X5 denganY1’, semakin naik X5 maka semakin meningkat nilai Y1.

Koefisien regresi variabel X6 sebesar 1,139 ; artinya jika variabel independen lain nilainya tetap dan X6 mengalami kenaikan 1%, maka nilai Y1’ akan mengalami peningkatan sebesar 1,139satuan. Koefisien bernilai positif artinya terjadi hubungan positif antara X6 denganY1’, semakin naik X6 maka semakin meningkat nilai Y1.

Koefisien regresi variabel X7 sebesar 0,914 ; artinya jika variabel independen lain nilainya tetap dan X7 mengalami kenaikan 1%, maka nilai Y1’ akan mengalami peningkatan sebesar 0,914 satuan. Koefisien bernilai positif artinya terjadi hubungan positif antara X7 denganY1’, semakin naik X7 maka semakin meningkat nilai Y1.

Koefisien regresi variabel X9 sebesar 0,927 ; artinya jika variabel independen lain nilainya tetap dan X9 mengalami kenaikan 1%, maka nilai Y1’ akan mengalami peningkatan sebesar 0,927 satuan. Koefisien bernilai positif artinya terjadi hubungan positif antara X9 denganY1’, semakin naik X9 maka semakin meningkat nilai Y1.

IV-23 independen lain nilainya tetap dan X10 mengalami kenaikan 1%, maka nilai Y1’ akan mengalami peningkatan sebesar 1,135 satuan. Koefisien bernilai positif artinya terjadi hubungan positif antara X10 denganY1’, semakin naik X10 maka semakin meningkat nilai Y1.

Tabel 4.22 Hasil Uji regresi linier berganda X terhadap Y2

Model

Unstandardized

Coefficients Standardized Coefficients

t Sig. B Std. Error Beta 1 (Constant) 13,181 1,724 7,647 ,000 X1 ,794 ,325 ,250 2,447 ,020 X4 1,421 ,355 ,385 3,999 ,000 X5 1,427 ,384 ,374 3,721 ,001 X10 1,295 ,455 ,284 2,844 ,007

a. Dependent Variable: Y2 Pengaruh Pembengkakan Biaya

Persamaan regresinya sebagai berikut:

Y2’ = a + b1X1+ b2X4+b3X5+…….+bnXn

Y2’ = 13,181+ 0,794X1 + 1,421X4 + 1,427X5 + 1,295X10 Keterangan:

Y2’ = Dampak Pembengakakan Biaya

a = konstanta

b1,b2 = koefisien regresi X.1 = Variabel

X.2 = Variabel

Persamaan regresi di atas dapat dijelaskan sebagai berikut:

Konstanta sebesar 13,181; artinya jika X1, X2 dst nilainya adalah 0, maka Y2’ nilainya adalah 13,181satuan.

Koefisien regresi variabel X1 sebesar 0,794 ; artinya jika variabel independen lain nilainya tetap dan X1 mengalami kenaikan 1%, maka nilai Y2’ akan mengalami peningkatan sebesar 0,794 satuan. Koefisien bernilai positif artinya terjadi hubungan positif antara X1 dengan Y2’, semakin naik X1 maka semakin meningkat nilai Y2.

Koefisien regresi variabel X4 sebesar 1,421 ; artinya jika variabel independen lain nilainya tetap dan X4 mengalami kenaikan 1%, maka nilai Y2’ akan mengalami peningkatan sebesar 1,421 satuan. Koefisien bernilai positif artinya terjadi hubungan positif antara X4 dengan Y2’, semakin naik X4 maka semakin meningkat nilai Y2.

Koefisien regresi variabel X5 sebesar 1,427 ; artinya jika variabel independen lain nilainya tetap dan X5 mengalami kenaikan 1%, maka nilai Y2’ akan mengalami peningkatan sebesar 1,427 satuan. Koefisien bernilai positif artinya terjadi hubungan positif antara X5 dengan Y2’, semakin naik X5 maka semakin meningkat nilai Y2.

Koefisien regresi variabel X10 sebesar 1,295 ; artinya jika variabel independen lain nilainya tetap dan X10 mengalami kenaikan 1%, maka nilai Y2’ akan mengalami peningkatan sebesar 1,295 satuan. Koefisien bernilai positif artinya terjadi hubungan positif antara X10 dengan Y2’, semakin naik X10 maka semakin meningkat nilai Y2.

IV-25

Tabel 4.23 Hasil Uji regresi linier berganda Y1 terhadap Y2

Model

Unstandardized

Coefficients Standardized Coefficients

t Sig. B Std. Error Beta 1 (Constant) 12,119 2,848 4,256 ,000 Y1.10 1,927 ,518 ,419 3,722 ,001 Y1.1 1,367 ,352 ,429 3,888 ,000 Y1.3 1,548 ,610 ,273 2,538 ,016

a. Dependent Variable: Y2 Pengaruh Pembengkakan Biaya

Persamaan regresinya sebagai berikut:

Y2’ = a + b1Y1+ b2Y3+b3 Y10+…….+bnXn

Y2’ = 12,119+ 1,367 Y3 + 1,548 Y3 + 1,927Y10 Keterangan:

Y2’ = Dampak Pembengakakan Biaya

a = konstanta

b1,b2 = koefisien regresi Y.1 = Variabel

Y.2 = Variabel

Persamaan regresi di atas dapat dijelaskan sebagai berikut:

Konstanta sebesar 12,119; artinya jika Y1, Y2 dst nilainya adalah 0, maka Y2’ nilainya adalah 12,119 satuan.

Koefisien regresi variabel Y1 sebesar 1,367 ; artinya jika variabel independen lain nilainya tetap dan Y1 mengalami kenaikan 1%, maka nilai Y2’ akan mengalami peningkatan sebesar 1,367 satuan. Koefisien bernilai positif artinya terjadi hubungan positif antara Y1 dengan Y2’, semakin naik Y1 maka semakin meningkat nilai Y2.

Koefisien regresi variabel Y3 sebesar 1,548 ; artinya jika variabel independen lain nilainya tetap dan Y3 mengalami kenaikan 1%, maka

nilai Y2’ akan mengalami peningkatan sebesar 1,548 satuan. Koefisien bernilai positif artinya terjadi hubungan positif antara Y3 dengan Y2’, semakin naik Y3 maka semakin meningkat nilai Y2.

Koefisien regresi variabel Y10 sebesar 1,927 ; artinya jika variabel independen lain nilainya tetap dan Y10 mengalami kenaikan 1%, maka nilai Y2’ akan mengalami peningkatan sebesar 1,927 satuan. Koefisien bernilai positif artinya terjadi hubungan positif antara Y10 dengan Y2’, semakin naik Y10 maka semakin meningkat nilai Y2.

4.8.2. Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengetahui seberapa besar

kemampuan variabel independen menjelaskan variabel dependen dengan

melihat besarnya koefisien determinasi totalnya (R2). Koefisien

determinasi (R2) pada dasarnya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2013).

Tabel 4.24 Hasil Koefisien Determinasi X dan Y1

Sumber: Data kuesioner diolah dengan SPSS 20

Tabel 4.25 Hasil Koefisien Determinasi X dan Y2

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 0,867a 0,751 0,723 2,187

a. Predictors: (Constant), X1, X4, X5, X10 Sumber: Data kuesioner diolah dengan SPSS 20

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 0,958a 0,917 0,902 1,286

IV-27

Tabel 4.26 Hasil Koefisien Determinasi Y1 dan Y2

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 0,775a 0,600 0,567 2,737

a. Predictors: (Constant), Y1.10, Y1.1, Y1.3

Berdasarkan tabel diatas hasil dari analisis Model Summary pada tabel diatas dapat dijelaskan nilai adjusted R square (R2) menunjukkan koefisien determinasi. Angka pada R diubah menjadi bentuk persen yang artinya presentase kontribusi variabel independen terhadap variabel dependen.

Hasil analisis menunjukkan nilai R2 Tabel 4.13 adalah 0,902 berarti variabel independen Faktor resiko keterlambatan yaitu Ketidaktepatan perencanaan tenaga kerja (X1), Kesulitan Finansial (X5), Kurangnya pengalaman kotraktor(X6), Koordinasi dan komunikasi yang buruk dalam organisasi kontraktor (X7), Dana dari pemilik proyek tidak mencukupi (X9), Keterlambatan penyediaan material (X10) dapat menjelaskan variasi variabel dependen (Dampak Keterlambatan) dengan kontribusi 90.2%, sedangkan sisanya 9,8 % diterangkan oleh variabel lain yang tidak diteliti.

Nilai R2 Tabel 4.14 adalah 0,723 berarti variabel independen Faktor resiko keterlambatan yaitu Ketidaktepatan perencanaan tenaga kerja(X1),Penanganan keberadaan dan kualitas dari alat / material yang buruk(X4),KesulitanFinansial (X5), Keterlambatan penyediaan material (X10) dapat menjelaskan variasi variabel dependen (Dampak Pembengkakan biaya) dengan kontribusi 72.3 %, sedangkan sisanya 27,7 % diterangkan oleh variabel lain yang tidak diteliti.

Nilai R2 Tabel 4.14 adalah 0,567 berarti dampak keterlambatan dapat menjelaskan variasi variabel dependen (Dampak Pembengkakan biaya) dengan kontribusi 56,7 %, sedangkan sisanya 43,3 % diterangkan oleh variabel lain yang tidak diteliti.

4.8.3. Uji Ketepatan Model (Uji F)

Uji F digunakan untuk mengetahui apakah variabel independen secara serentak atau bersama-sama berpengaruh signifikan terhadap variabel dependen. Dari hasil perhitungan SPSS diperoleh data sebagai berikut:

Tabel 4.27 Hasil Uji F (X dan Y)

Sumber: Data kuesioner diolah dengan SPSS 20

Tabel 4.28 Hasil Uji F (X dan Y2 )

Sumber: Data kuisioner diolah dengan SPSS 20

Tabel 4.29 Hasil Uji F (Y1 dan Y2 )

Sumber: Data kuisioner diolah dengan SPSS 20

Variabel Fhitung Probability Kriteria Kesimpulan (p) Independen 61.162 0,000 P < α Berpengaruh (0,05) Signifikan

Variabel Fhitung Probability Kriteria Kesimpulan

(p)

Independen 26.461 0,000 P < α (0,05) Berpengaruh

Signifikan

Variabel Fhitung Probability Kriteria Kesimpulan

(p)

Independen 17.995 0,000 P < α (0,05) Berpengaruh

IV-29 Dari data di atas, diperoleh nilai Fhitung X ke Y1 sebesar 61,162 , X ke Y2 sebesar 26,461 dan Y1 ke Y2 sebesar 17,995 dengan probabilitas sebesar 0,000 < 0,05 artinya terdapat pengaruh signifikan yang sangat kuat antara Faktor Resiko Keterlambatan yaitu Ketidaktepatan perencanaan tenaga kerja (X1), Kesulitan Finansial (X5), Kurangnya pengalaman kotraktor(X6), Koordinasi dan komunikasi yang buruk dalam organisasi kontraktor (X7), Dana dari pemilik proyek tidak mencukupi (X9), Keterlambatan penyediaan material (X10) terhadap Dampak keterlambatan (Y1) dan Faktor Resiko Keterlambatan yaitu Ketidaktepatan perencanaan tenaga kerja (X1), Penanganan keberadaan dan kualitas dari alat / material yang buruk (X4), Kesulitan Finansial (X5), Keterlambatan penyediaan material (X10) terhadap Dampak Pembengkan Biaya (Y2). Serta Hilangnya produktivitas dan efisiensi tenaga kerja dalam menyelesaikan proyek (Y1.1),Produktivitas pekerja menurun karena banyaknya jam nganggur (Y1.3), Proyek dapat berhenti karena kekurangan tenaga kerja (Y1.10) terhadap Dampak Pembengkan Biaya (Y2).

4.8.4. Uji Signifikansi Parameter Individual (Uji Statistik t)

Untuk seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Apakah variabel independen berpengaruh secara nyata atau tidak. Hal ini dapat dilihat dengan membandingkan nilai probabilitasnya (p-value) dengan tingkat signifikansi yang digunakan sebesar 0,05, jika p-value lebih kecil dari 0,05 maka dapat dikatakan bahwa variabel-variabel independen mempunyai pengaruh signifikan

terhadap variabel dependen (Priyatno, 2010). Hasil perhitungan dengan bantuan SPSS 20.0 diperoleh hasil variabel faktor keterlambatan (X) terhadap dampak keterlambatan (Y1) sebagai berikut :

Tabel 4.30 Hasil uji statistik T (X dan Y1)

K e

t i K

Sumber: Data kuisioner diolah dengan SPSS 20

Tabel 4.31 Hasil Uji Statistik T (X dan Y1)

Variabel Beta In t Sig. Partial Correlation Collinearity Statistics Tolerance X4 0,080g 1,355 0,185 0,233 0,702 X11 0,050g 0,942 0,353 0,164 0,907

Sumber: Data kuisioner diolah dengan SPSS 20

Ketidaktepatan perencanaan tenaga kerja (X1) mempunyai nilai thitung sebesar 4,281 dengan nilai probabilitas sebesar 0,000 < 0,05, maka H0 ditolak yang berarti Ketidaktepatan perencanaan tenaga kerja berpengaruh signifikan positif (meningkatkan) terhadap Dampak Keterlambatan.

Kesulitan Finansial (X5) mempunyai nilai thitung sebesar 3,353 dengan nilai probabilitas sebesar 0,002 < 0,05, maka H0 ditolak yang berarti Kesulitan

Variabel

Unstandardized

Coefficients Standardized Coefficients

t Sig. B Std. Error Beta X1 1,008 0,209 0,321 4,821 0,000 X6 1,139 0,211 0,290 5,400 0,000 X7 0,914 0,199 0,269 4,601 0,000 X5 0,760 0,227 0,201 3,353 0,002 X10 1,135 0,257 0,251 4,412 0,000 X9 0,927 0,213 0,267 4,355 0,000

IV-31 Finansial berpengaruh signifikan positif (meningkatkan) terhadap Dampak Keterlambatan.

Kurangnya pengalaman kotraktor (X6) mempunyai nilai thitung sebesar 5,400 dengan nilai probabilitas sebesar 0,000 < 0,05, maka H0 ditolak yang berarti Kurangnya pengalaman kotraktor berpengaruh signifikan positif (meningkatkan) terhadap Dampak Keterlambatan.

Koordinasi dan komunikasi yang buruk dalam organisasi kontraktor(X7) mempunyai nilai thitung sebesar 4,601 dengan nilai probabilitas sebesar 0,000 < 0,05, maka H0 ditolak yang berarti Koordinasi dan komunikasi yang buruk dalam organisasi kontraktor berpengaruh signifikan positif (meningkatkan) terhadap Dampak Keterlambatan.

Dana dari pemilik proyek tidak mencukupi (X9) mempunyai nilai thitung sebesar 4,355 dengan nilai probabilitas sebesar 0,000 < 0,05, maka H0 ditolak yang berarti Petenatapan pelaksaan jadwal proyek yang amat ketat berpengaruh signifikan positif (meningkatkan) terhadap Dampak Keterlambatan.

Keterlambatan penyediaan material (X10) mempunyai nilai thitung sebesar 4,412 dengan nilai probabilitas sebesar 0,000 < 0,05, maka H0 ditolak yang berarti Petenatapan pelaksaan jadwal proyek yang amat ketat berpengaruh signifikan positif (meningkatkan) terhadap Dampak Keterlambatan.

Penanganan keberadaan dan kualitas dari alat / material yang buruk (X4) mempunyai nilai thitung sebesar 1,355 dengan nilai probabilitas sebesar 0,185 > 0,05, maka H0 diterima yang berarti Penanganan keberadaan dan kualitas dari alat / material yang buruk tidak berpengaruh signifikan positif terhadap Pembengkakan Biaya Proyek.

Petenatapan pelaksaan jadwal proyek yang amat ketat (X11) mempunyai nilai thitung sebesar 0,942 dengan nilai probabilitas sebesar 0,353 > 0,05, maka H0 diterima yang berarti Petenatapan pelaksaan jadwal proyek yang amat ketat tidak berpengaruh signifikan positif terhadap dampak keterlambatan.

Hasil perhitungan dengan bantuan SPSS 20.0 diperoleh hasil variabel faktor keterlambatan (X) terhadap dampak pembengkakan biaya (Y2) sebagai berikut :

Tabel 4.32 Hasil Uji Statistik T ( X dan Y2)

Sumber: Data kuisioner diolah dengan SPSS 20

Tabel 4.33 Hasil Uji Statistik T ( X dan Y2)

Variabel Beta In t Sig. Partial

Correlation Collinearity Statistics Tolerance X6 0,178e 1,994 0,054 0,324 0,819 X7 -0,174e -1,964 0,058 -0,319 0,838 X9 -0,128e -1,338 0,190 -0,224 0,765 X11 0,139e 1,551 0,130 0,257 0,849

Sumber: Data kuisioner diolah dengan SPSS 20

Keterlambatan penyediaan material (X10) mempunyai nilai thitung sebesar 2,844 dengan nilai probabilitas sebesar 0,007 < 0,05, maka H0 ditolak yang berarti Petenatapan pelaksaan jadwal proyek yang amat ketat berpengaruh signifikan positif (meningkatkan) terhadap Dampak Pembengkakan Biaya.

Variabel

Unstandardized

Coefficients Standardized Coefficients

t Sig. B Std. Error Beta X10 1,295 0,455 0,284 2,844 0,007 X5 1,427 0,384 0,374 3,721 0,001 X4 1,421 0,355 0,385 3,999 0,000 X1 0,794 0,325 0,250 2,447 0,020

IV-33 Kesulitan Finansial (X5) mempunyai nilai thitung sebesar 3,721 dengan nilai probabilitas sebesar 0,001 < 0,05, maka H0 ditolak yang berarti Kesulitan Finansial berpengaruh signifikan positif (meningkatkan) terhadap Dampak Pembengkakan Biaya.

Penanganan keberadaan dan kualitas dari alat / material yang buruk (X4) mempunyai nilai thitung sebesar 3,999 dengan nilai probabilitas sebesar 0,000 < 0,05, maka H0 ditolak yang berarti Penanganan keberadaan dan kualitas dari alat / material yang buruk berpengaruh signifikan positif terhadap Dampak Pembengkakan Biaya.

Ketidaktepatan perencanaan tenaga kerja (X1) mempunyai nilai thitung sebesar 2,447 dengan nilai probabilitas sebesar 0,020 < 0,05, maka H0 ditolak yang berarti Ketidaktepatan perencanaan tenaga kerja berpengaruh signifikan positif (meningkatkan) terhadap Dampak Pembengkakan Biaya.

Kurangnya pengalaman kotraktor (X6) mempunyai nilai thitung sebesar 1,994 dengan nilai probabilitas sebesar 0,324 > 0,05, maka H0 diterima yang berarti Kurangnya pengalaman kotraktor tidak berpengaruh signifikan positif terhadap Dampak Pembengkakan Biaya.

Koordinasi dan komunikasi yang buruk dalam organisasi kontraktor (X7) mempunyai nilai thitung sebesar -1,964 dengan nilai probabilitas sebesar 0,058 > 0,05, maka H0 diterima yang berarti Koordinasi dan komunikasi yang buruk dalam organisasi kontraktor tidak berpengaruh Dampak Pembengkakan Biaya.

Dana dari pemilik proyek tidak mencukupi (X9) mempunyai nilai thitung sebesar -1,338 dengan nilai probabilitas sebesar 0,190 > 0,05, maka H0

diterima yang berarti Dana dari pemilik proyek tidak mencukupi tidak berpengaruh Dampak Pembengkakan Biaya.

Petenatapan pelaksaan jadwal proyek yang amat ketat (X11) mempunyai nilai thitung sebesar 1,551 dengan nilai probabilitas sebesar 0,130 > 0,05, maka H0 diterima yang berarti Petenatapan pelaksaan jadwal proyek yang amat ketat tidak berpengaruh Dampak Pembengkakan Biaya.

Tabel 4.34 Hasil Uji Statistik T ( Y1 dan Y2)

Sumber: Data kuisioner diolah dengan SPSS 20

Hilangnya produktivitas dan efisiensi tenaga kerja dalam menyelesaikan proyek (Y1.1 ) mempunyai nilai thitung sebesar 3,888 dengan nilai probabilitas sebesar 0,000 < 0,05, maka H0 ditolak yang berarti Kesulitan Finansial berpengaruh signifikan positif (meningkatkan) terhadap Dampak Pembengkakan Biaya.

Produktivitas pekerja menurun karena banyaknya jam nganggur (Y1.3) mempunyai nilai thitung sebesar 2,538 dengan nilai probabilitas sebesar 0,016 < 0,05, maka H0 ditolak yang berarti Kesulitan Finansial berpengaruh signifikan positif (meningkatkan) terhadap Dampak Pembengkakan Biaya.

Proyek dapat berhenti karena kekurangan tenaga kerja (Y1.10) mempunyai nilai thitung sebesar 3,772 dengan nilai probabilitas sebesar 0,001 < 0,05, maka

Variabel

Unstandardized

Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

Y1.1 1,367 0,352 0,429 3,888 0,000

Y1.3 1,548 0,610 0,273 2,538 0,016

IV-35 H0 ditolak yang berarti Kesulitan Finansial berpengaruh signifikan positif (meningkatkan) terhadap Dampak Pembengkakan Biaya.

4.9 Uji Autokorelasi (Durbin-Watson)

Tujuan uji ini untuk mendeteksi adanya autokorelasi diantara data variabel-variabel. Hasil yang diperoleh dari uji autokorelasi dapat dilihat pada output tabel Model Summary dibawah ini.

Tabel 4.35 Hasil Uji Model Autokorelasi

Model R Square R Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 0,958f 0,917 0,902 1,286 2,136

a. Predictors: (Constant), X1, X6, X7, X5, X10, X9 b. Dependent Variable: Dampak Keterlambatan

Berdasarkan out put diatas ,Diketahui nilai DW 2,136 , selanjutnya nilai ini akan kita bandingkan dengan nilai tabel signifikasi 5% jumlah sampel 40 dan jumlah variabel independen 6 (k=6) maka diperoleh nilai dU 1,8538.

Nilai DW 2,136 lebih besar dari batas atas (dU) 1,8538. dan kurang dari (4-dU) 4-1,8538= 2,1462 sehingga dapat simpulkan bahwa tidak terdapat autokorelasi diantara data variabel-variabel.

Tabel 4.36 Hasil Uji Model Autokorelasi

Model R Square R Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 0,867d 0,751 0,723 2,187 1,852

a. Predictors: (Constant), X10, X5, X4, X1

Berdasarkan out put diatas ,Diketahui nilai DW 1,852 , selanjutnya nilai ini akan kita bandingkan dengan nilai tabel signifikasi 5% jumlah sampel 40 dan jumlah variabel independen 4 (k=4) maka diperoleh nilai dU 1,7209.

Nilai DW 1,852 lebih besar dari batas atas (dU) 1,7209 dan kurang dari (4-dU) 4-1,7209 = 2,2791 sehingga dapat simpulkan bahwa tidak terdapat autokorelasi diantara data variabel-variabel.

Tabel 4.37 Hasil Uji Model Autokorelasi

Model R Square R Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 0,867d 0,751 0,723 2,187 1,324

a. Predictors: (Constant), X10, X5, X4

b. Dependent Variable: Dampak Pembengkakan Biaya

Berdasarkan out put diatas ,Diketahui 1,324 , selanjutnya nilai ini akan kita bandingkan dengan nilai tabel signifikasi 5% jumlah sampel 40 dan jumlah variabel independen 4 (k=3) maka diperoleh nilai dU 1,658.

Nilai DW 1,324 lebih kecil dari batas atas (dU) 1,658 dan kurang dari (4-dU) 4-1,658 = 2,342 sehingga dapat simpulkan Jika terletak antara dL dan dU atau diantara (4-dU) dan (4-dL), maka Y1 terhadap Y2 tidak menghasilkan kesimpulan yang pasti.

IV-37 4.10 Pembahasan Hasil penelitian

Dari analisis data, diperoleh hasil sebagai berikut:

Tabel 4.38. Hasil penelitian

No Faktor -Faktor Keterlambatan Dampak Keterlambatan (Y1) Dampak Pembengkakan Biaya(Y2)

X1 Ketidaktepatan perencanaan tenaga kerja Berpengaruh Berpengaruh

X4 Penanganan keberadaan dan kualitas dari alat / material yang buruk

Tidak

Berpengaruh Berpengaruh

X5 Kesulitan Finansial Berpengaruh Berpengaruh

X6 Kurangnya pengalaman kotraktor Berpengaruh Berpengaruh Tidak

X7 Koordinasi dan komunikasi yang buruk dalam organisasi

kontraktor Berpengaruh

Tidak Berpengaruh X9 Dana dari pemilik proyek tidak mencukupi Berpengaruh Berpengaruh Tidak

X10 Keterlambatan penyediaan material Berpengaruh Berpengaruh

X11 Petenatapan pelaksaan jadwal proyek yang amat ketat Berpengaruh Tidak Berpengaruh Tidak 4.10.1 Dampak terhadap keterlambatan

Ketidaktepatan perencanaan tenaga kerja (X1) mempunyai nilai thitung sebesar 4,281 dengan nilai probabilitas sebesar 0,000 < 0,05, maka H0 ditolak yang berarti Ketidaktepatan perencanaan tenaga kerja berpengaruh signifikan positif (meningkatkan) terhadap Dampak Keterlambatan.

Kesulitan Finansial (X5) mempunyai nilai thitung sebesar 3,353 dengan nilai probabilitas sebesar 0,002 < 0,05, maka H0 ditolak yang berarti Kesulitan

Finansial berpengaruh signifikan positif (meningkatkan) terhadap Dampak Keterlambatan.

Kurangnya pengalaman kotraktor (X6) mempunyai nilai thitung sebesar 5,400 dengan nilai probabilitas sebesar 0,000 < 0,05, maka H0 ditolak yang

berarti Kurangnya pengalaman kotraktor berpengaruh signifikan positif

(meningkatkan) terhadap Dampak Keterlambatan.

Koordinasi dan komunikasi yang buruk dalam organisasi kontraktor(X7) mempunyai nilai thitung sebesar 4,601 dengan nilai probabilitas sebesar 0,000 < 0,05, maka H0 ditolak yang berarti Koordinasi dan komunikasi yang buruk dalam organisasi kontraktor berpengaruh signifikan positif (meningkatkan)

terhadap Dampak Keterlambatan.

Dana dari pemilik proyek tidak mencukupi (X9) mempunyai nilai thitung sebesar 4,355 dengan nilai probabilitas sebesar 0,000 < 0,05, maka H0 ditolak yang berarti Petenatapan pelaksaan jadwal proyek yang amat ketat berpengaruh signifikan positif (meningkatkan) terhadap Dampak Keterlambatan.

Keterlambatan penyediaan material (X10) mempunyai nilai thitung sebesar 4,412 dengan nilai probabilitas sebesar 0,000 < 0,05, maka H0 ditolak yang berarti Petenatapan pelaksaan jadwal proyek yang amat ketat berpengaruh signifikan positif (meningkatkan) terhadap Dampak Keterlambatan.

Penanganan keberadaan dan kualitas dari alat / material yang buruk (X4) mempunyai nilai thitung sebesar 1,355 dengan nilai probabilitas sebesar 0,185 > 0,05, maka H0 diterima yang berarti Penanganan keberadaan dan kualitas dari

alat / material yang buruk tidak berpengaruh signifikan positif terhadap

IV-39 Petenatapan pelaksaan jadwal proyek yang amat ketat (X11) mempunyai nilai thitung sebesar 0,942 dengan nilai probabilitas sebesar 0,353 >

0,05, maka H0 diterima yang berarti Petenatapan pelaksaan jadwal proyek

yang amat ketat tidak berpengaruh signifikan positif terhadap dampak

keterlambatan.

4.10.2 Dampak terhadap pembengkakan biaya

Keterlambatan penyediaan material (X10) mempunyai nilai thitung sebesar 2,844 dengan nilai probabilitas sebesar 0,007 < 0,05, maka H0 ditolak yang berarti Petenatapan pelaksaan jadwal proyek yang amat ketat berpengaruh signifikan positif (meningkatkan) terhadap Dampak Pembengkakan Biaya.

Kesulitan Finansial (X5) mempunyai nilai thitung sebesar 3,721 dengan nilai probabilitas sebesar 0,001 < 0,05, maka H0 ditolak yang berarti Kesulitan Finansial berpengaruh signifikan positif (meningkatkan) terhadap Dampak Pembengkakan Biaya.

Penanganan keberadaan dan kualitas dari alat / material yang buruk (X4) mempunyai nilai thitung sebesar 3,999 dengan nilai probabilitas sebesar 0,000 < 0,05, maka H0 ditolak yang berarti Penanganan keberadaan dan kualitas dari

alat / material yang buruk berpengaruh signifikan positif terhadap Dampak

Pembengkakan Biaya.

Ketidaktepatan perencanaan tenaga kerja (X1) mempunyai nilai t hitung

sebesar 2,447 dengan nilai probabilitas sebesar 0,020 < 0,05, maka H0

ditolak yang berarti Ketidaktepatan perencanaan tenaga kerja berpengaruh

Kurangnya pengalaman kotraktor (X6) mempunyai nilai thitung sebesar 1,994 dengan nilai probabilitas sebesar 0,324 > 0,05, maka H0 diterima yang

berarti Kurangnya pengalaman kotraktor tidak berpengaruh signifikan

positif terhadap Dampak Pembengkakan Biaya.

Koordinasi dan komunikasi yang buruk dalam organisasi kontraktor (X7) mempunyai nilai thitung sebesar -1,964 dengan nilai probabilitas sebesar

0,058 > 0,05, maka H0 diterima yang berarti Koordinasi dan komunikasi

yang buruk dalam organisasi kontraktor tidak berpengaruh Dampak

Pembengkakan Biaya.

Dana dari pemilik proyek tidak mencukupi (X9) mempunyai nilai thitung

sebesar -1,338 dengan nilai probabilitas sebesar 0,190 > 0,05, maka H0

diterima yang berarti Dana dari pemilik proyek tidak mencukupi tidak berpengaruh Dampak Pembengkakan Biaya.

Petenatapan pelaksaan jadwal proyek yang amat ketat (X11) mempunyai nilai thitung sebesar 1,551 dengan nilai probabilitas sebesar 0,130 > 0,05,

maka H0 diterima yang berarti Petenatapan pelaksaan jadwal proyek yang

amat ketat tidak berpengaruh Dampak Pembengkakan Biaya. 4.10.3 Dampak keterlambatan terhadap pembengkakan biaya

Hilangnya produktivitas dan efisiensi tenaga kerja dalam menyelesaikan proyek (Y1.1 ) mempunyai nilai thitung sebesar 3,888 dengan nilai probabilitas sebesar 0,000 < 0,05, maka H0 ditolak yang berarti Kesulitan Finansial berpengaruh signifikan positif (meningkatkan) terhadap Dampak Pembengkakan Biaya.

IV-41 Produktivitas pekerja menurun karena banyaknya jam nganggur (Y1.3) mempunyai nilai thitung sebesar 2,538 dengan nilai probabilitas sebesar 0,016 < 0,05, maka H0 ditolak yang berarti Kesulitan Finansial berpengaruh signifikan positif (meningkatkan) terhadap Dampak Pembengkakan Biaya.

Proyek dapat berhenti karena kekurangan tenaga kerja (Y1.10) mempunyai nilai thitung sebesar 3,772 dengan nilai probabilitas sebesar 0,001 < 0,05, maka H0 ditolak yang berarti Kesulitan Finansial berpengaruh signifikan positif (meningkatkan) terhadap Dampak Pembengkakan Biaya.