PENGARUH PROFITABILITAS DAN STRUKTUR AKTIVA TERHADAP STRUKTUR MODAL PADA PERUSAHAAN PROPERTI DAN

REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2016-2018 Syamsidar

(Dosen Tetap Prodi Akuntansi Universitas Muhammadiyah Aceh) Jennyfer

(Alumni Fakultas Ekonomi Universitas Muhammadiyah Aceh) ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh Profitabilitas dan Struktur Aktiva terhadap Struktur Modal pada perusahaan properti dan real estate yang terdaftar di BEI tahun 2016-2018. Metode yang digunakan adalah penelitian kuantitatif dengan pengumpulan data melalui sumber data sekunder berupa laporan keuangan tahunan. Teknik analisis yang digunakan adalah statistik deskriptif, uji asumsi klasik (uji asumsi klasik normalitas, uji asumsi klasik multikolinieritas, uji asumsi klasik autokorelasi dan uji asumsi klasik heteroskedastisitas), uji hipotesis (analisis regresi linear berganda). Berdasarkan hasil analisis data dan pengujian secara parsial, variabel Profitabilitas berpengaruh negatif dan signifikan terhadap Struktur Modal dengan nilai koefisien -2,111 dan signifikansi sebesar 0,037. Struktur Aktiva berpengaruh negatif dan signifikan terhadap Struktur Modal dengan nilai koefisien -2,576 dan signifikansi sebesar 0,011. Hasil uji simultan menunjukkan bahwa Profitabilitas dan Struktur Aktiva berpengaruh terhadap Struktur Modal Perusahaan, hal ini dibuktikan dengan nilai F hitung sebesar 5,573 dan nilai signifikansi 0,005.

Kata kunci : Struktur Modal, Profitabilitas dan Struktur Aktiva

.

PENDAHULUAN

Kebutuhan manusia akan tempat tinggal merupakan kebutuhan primer manusia. Seiring dengan pertumbuhan penduduk yang semakin bertambah, kebutuhan penduduk akan tempat tinggal pun akan terus meningkat. Perumahan merupakan salah satu kebutuhan dasar yang harus dipenuhi disamping sandang dan pangan, oleh karena itu bisnis properti dan real estate cukup berkembang di Indonesia.

Properti dan real estate merupakan salah satu alternatif investasi yang diminati investor dimana investasi jangka panjang dan properti merupakan aktiva yang dapat digunakan oleh perusahaan sebagai jaminan. Investasi di bidang properti dan real estate pada umumnya bersifat jangka panjang dan akan bertumbuh sejalan dengan pertumbuhan

ekonomi serta diyakini merupakan salah satu investasi yang menjanjikan.

Dermawan, S (2014: 250) mendefinisikan struktur modal sebagai perimbangan antara penggunaan modal pinjaman (hutang jangka pendek yang bersifat permanen, dan hutang jangka panjang) dengan modal sendiri (saham preferen dan saham biasa). Struktur modal merupakan campuran antara hutang jangka panjang dan ekuitas, dalam rangka mendanai investasi perusahaan (operating

assets).

Kebijakan untuk mendapatkan pendanaan dari pihak eksternal dengan kebijakan utang berkaitan dengan struktur modal. Perencanaan untuk pengambilan keputusan mengenai pendanaan modal yang berkaitan dengan struktur modal haruslah secara cermat. Terdapat beberapa aspek yang perlu dinilai dalam pengambilan keputusan mengenai

pendanaan modal yang berkaitan dengan struktur modal, diantaranya adalah profitabilitas dan struktur aktiva.

Profitabilitas merupakan rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba

menggunakan sumber-sumber yang dimiliki

perusahaan (Sudana, 2011: 22). Faktor yang ikut mempengaruhi struktur modal perusahaan adalah struktur aktiva. Struktur aktiva merupakan perbandingan antara aktiva tetap dengan total aktiva yang dimiliki perusahaan yang dapat menentukan besarnya alokasi dana untuk masing-masing komponen aktiva.

Struktur modal merupakan masalah penting dalam pengambilan keputusan mengenai pendanaan perusahaan. Rodoni dan Ali (2014: 129) menjelaskan bahwa struktur modal merupakan proporsi atau perbandingan dalam menentukan pemenuhan kebutuhan belanja perusahaan, apakah

dengan cara menggunakan hutang, ekuitas, atau dengan menerbitkan saham. Keputusan struktur modal langsung berpengaruh terhadap besarnya risiko yang ditanggung pemegang saham serta besarnya tingkat pengembalian atau keuntungan yang diharapkan. Manajer keuangan harus mengusahakan agar perusahaan dapat memperoleh dana yang diperlukan dengan biaya yang minimal dan syarat-syarat yang paling menguntungkan. Hal ini harus dipertimbangkan dengan baik, sehingga sumber pendanaan yang dipilih adalah alternatif terbaik bagi perusahaan. Keputusan yang salah mengenai struktur modal dapat menimbulkan posisi

keuangan yang berbahaya dan akhirnya

mengakibatkan kebangkrutan.

Pada Tabel 1.1 dapat dilihat data total hutang dan total ekuitas beberapa perusahaan Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia periode 2016-2018.

Tabel 1.1

Data Struktur Modal (DER) Tahun 2016-2018

No Kode Nama Perusahaan Tahun Total Hutang (RP milyar) Total Ekuitas (RP milyar) DER (%)

1 BIPP Bhuwanatala Indah Permai Tbk

2016 444 1.203 0,37

2017 534 1.213 0,44

2018 932 1.131 0,82

2 BSDE Bumi Serpong Damai Tbk

2016 13.939 24.352 0,57

2017 16.754 29.196 0,57

2018 21.814 30.286 0,72

3 COWL Cowell Development Tbk

2016 2.292 1.200 1,91

2017 2.450 1.127 2,17

2018 2.814 918 3,07

4 CTRA Ciputra Development Tbk

2016 14 14 1,03

2017 16 15 1,05

2018 17 16 1,06

5 DUTI Duta Pertiwi Tbk

2016 189 7.792 0,24 2017 2.240 8.334 0,27 2018 3.227 9.414 0,34 6 EMDE Megapolitan Developments Tbk 2016 675 687 0,98 2017 1.081 786 1,37 2018 1.292 804 1,61

No Kode Nama Perusahaan Tahun Total Hutang (RP milyar) Total Ekuitas (RP milyar) DER (%)

7 FMII Fortune Mate Indonesia Tbk

2016 98 672 0,15

2017 119 681 0,18

2018 265 675 0,39

8 PLIN Plaza Indonesia Realty Tbk

2016 2 2 1,01 2017 3 1 3,70 2018 3 1 3,09 9 RBMS Ristia Bintang Mahkotasejati Tbk 2016 5 161 0,03 2017 42 176 0,24 2018 268 629 0,43

10 RODA Roda Vivatex Tbk

2016 662 2.766 0,24

2017 813 2.735 0,30

Dari tabel data diatas, dapat dilihat bahwa variabel dari struktur modal mengalami fluktuasi cenderung menurun karena persentase dari DER yang meningkat. Menurut Kasmir (2015:157) “semakin rendah DER akan semakin tinggi kemampuan perusahaan untuk membayar seluruh kewajibannya. Semakin besar proporsi hutang yang digunakan untuk struktur modal suatu perusahaan,

maka akan semakin besar pula jumlah

kewajibannya”. Apabila semakin tinggi DER maka berarti semakin kecil jumlah modal milik pemilik yang dapat dijadikan jaminan hutang. tinggi kemampuan perusahaan untuk membayar seluruh kewajibannya (Hery 2015:196). Sehingga semakin tinggi nilai persentase maka semakin buruk

kemampuan perusahaan untuk membayar

kewajiban jangka panjangnya, sehingga dapat menghambat laju sebuah perusahaan. Sebaliknya Semakin kecil nilai DER maka akan semakin baik karena nilai DER yang kecil menandakan bahwa perusahaan tidak terlalu bergantung pada hutang dan memberikan nilai yang lebih kepada pemegang saham bila nilai liabilitas yang tidak melebihi nilai ekuitas. Perusahaan yang memiliki nilai DER yang kecil akan lebih mudah dalam membayar hutangnya dibandingkan dengan yang memiliki nilai DER yang besar.

Adanya faktor-faktor yang mempengaruhi struktur modal perusahaan, menjadi salah satu hal yang penting sebagai dasar pertimbangan dalam menentukan komposisi struktur modal suatu perusahaan, karena tinggi rendahnya struktur modal

akan mencerminkan bagaimana financial

perusahaan tersebut. Berdasarkan uraian yang di paparkan maka peneliti tertarik untuk melakukan penelitian dengan judul Pengaruh Profitabilitas

dan Struktur Aktiva terhadap Struktur Modal

pada perusahaan Properti dan Real Estate di Bursa Efek Indonesia Tahun 2016-2018.

TINJAUAN KEPUSTAKAAN Struktur Modal

Struktur modal menurut Irham Fahmi

(2012:106) merupakan gambaran dari bentuk proporsi finansial perusahaan yaitu antara modal yang dimiliki yang bersumber dari utang jangka panjang (long-term liabilities) dan modal sendiri (shareholder’s equity) yang menjadi sumber pembiayaan suatu perusahaan.” Tujuan struktur modal adalah memadukan sumber dana permanen yang selanjutnya digunakan oleh perusahaan untuk memaksimumkan nilai perusahaan. Struktur modal

memperlihatkan bagaimana perusahaan

mengkombinasikan modal yang dimilikinya dari hutang ataupun modal sendiri sehingga ditemukan komposisi yang baik bagi perusahaan.

Pernyataan yang relevan juga diungkapkan Sjahrial (2014: 230) struktur modal merupakan perimbangan antara penggunaan modal pinjaman yang terdiri dari utang jangka pendek yang bersifat permanen, utang jangka panjang dengan modal sendiri yang terdiri dari saham preferen dan saham biasa. Selain itu struktur modal adalah rasio yang dipakai untuk mengukur utang dengan ekuitas.

Profitabilitas

Menurut Kasmir (2016: 196), profitabilitas adalah: “... rasio yang digunakan untuk menilai

kemampuan perusahaan dalam mencari

keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai

komponen yang ada di laporan keuangan, terutama laporan keuangan neraca dan laporan laba rugi”. Sehingga pengukuran yang digunakan untuk mengukur tingkat profitabilitas perusahaan adalah Return on Assets (ROA), yang adalah rasio yang menunjukkan kemampuan perusahaan untuk meng-hasilkan laba dengan menggunakan total aset yang dimiliki.

Selain itu hal yang serupa juga diungkapkan oleh Hery (2015:227) profitabilitas merupakan rasio yang menggambarkan kemampuan perusahaan

dalam menghasilkan laba melalui semua

kemampuan dan sumber daya yang dimilikinya, yaitu yang berasal dari kegiatan penjualan, penggunaan aset, maupun penggunaan modal. Selain itu, profitabilitas juga dapat digunakan untuk

mengetahui kemampuan perusahaan dalam

membayar utang jangka panjang serta bunganya.

Struktur Aktiva

Menurut Bambang Riyanto (2011:22) adalah : “Struktur Aktiva atau struktur kekayaan adalah perimbangan atau perbandingan baik dalam artian absolut maupun dalam artian relatif antara aktiva lancar dengan aktiva tetap, yang dimaksud dengan artian absolut adalah perbandingan dalam bentuk nominal, sedangkan yang dimaksud dengan relatif adalah perbandingan dalam bentuk persentase”. Hal yang serupa juga diungkapkan oleh Sartono, A (2010) struktur aktiva adalah perimbangan atau per-bandingan antara aktiva tetap dan total aktiva. Menurut Lukman Samsuddin (2011:9) bahwa : “Struktur aktiva adalah penentuan berapa besar alokasi dana untuk masingmasing komponen aktiva, baik dalam aktiva lancar maupun aktiva tetap”.

Penelitian Terdahulu

1. Prastika, CD dan Sudaryanti DS (2019) dalam penelitiannya mengenai Pengaruh Struktur Aktiva Dan Profitabilitas Terhadap Struktur Modal (Penelitian Pada Pt. Mayora Indah, Tbk.) menyatakan bahwa Struktur Aktiva berpengaruh negatif dan tidak signifikan terhadap struktur modal. Profitabilitas berpengaruh negatif dan tidak signifikan terhadap struktur modal. Dan Secara simultan variabel struktur aktiva dan profitabilitas tidak berpengaruh signifikan terhadap struktur modal.

2. Denziana, A dan Eilien DY (2017) meneliti “Pengaruh Profitabilitas, Struktur Aktiva, dan Ukuran Perusahaan Terhadap Struktur Modal Perusahaan pada Perusahaan Real Estate And

Property yang Terdaftar di Bursa Efek Indonesia

Tahun 2015” menyatakan bahwa hasil penelitian ini menyimpulkan bahwa (1) profitabilitas memiliki pengaruh negatif dan signifikan pengaruh terhadap struktur modal, (2) struktur aset memiliki pengaruh positif dan signifikan pada struktur modal, dan (3) ukuran perusahaan memiliki pengaruh positif dan signifikan terhadap struktur modal perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia (BEI) selama 2015.

3. Penelitian yang dilakukan oleh Tijow, AP dkk (2018) dengan judul “Pengaruh Struktur Aktiva Dan Profitabilitas Terhadap Struktur Modal Pada Perusahaan Sektor Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia” menyatakan bahwa hasil penelitian menunjukkan bahwa struktur aset berpengaruh positif terhadap struktur modal, profitabilitas berpengaruh negatif pada struktur modal,

struktur aset dan profitabilitas secara simultan mempengaruhi struktur modal.

4. Septiani, NPN dkk (2018) meneliti dengan judul “Pengaruh Profitabilitas, Ukuran Perusahaan, Struktur Aset, Risiko Bisnis dan Likuiditas Terhadap Struktur Modal Pada Perusahaan

Property dan Real Estate Yang Terdaftar Di

Bursa Efek Indonesia periode 20123-2015”

menyatakan bahwa ukuran perusahaan

berpengaruh positif pada struktur modal, di mana peningkatan pada ukuran perusahaan akan meningkatkan pula struktur modal. Struktur aset dan likuiditas berpengaruh negatif terhadap struktur modal, di mana peningkatan terhadap struktur aset dan likuiditas akan menurunkan struktur modal. Sedangkan, profitabilitas dan risiko bisnis tidak berpengaruh terhadap struktur modal.

Hipotesis

Hipotesis penelitian pada dasarnya adalah kesimpulan atau dugaan sementara atas jawaban permasalahan berdasarkan kerangka pemikiran yang di landasi oleh teori. Adapun hipotesis untuk penelitian ini adalah sebagai berikut :

H1 : Profitabilitas dan struktur aktiva secara simultan berpengaruh terhadap struktur modal pada perusahaan Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia Tahun 2016-2018.

H2 : Profitabilitas berpengaruh secara parsial terhadap struktur modal pada perusahaan Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia Tahun 2016-2018. H3 : Struktur Aktiva berpengaruh secara parsial

terhadap struktur modal pada perusahaan Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia Tahun 2016-2018

.

Kerangka Pemikiran

Berdasarkan uraian di atas, gambaran menyeluruh tentang pengaruh profitabilitas dan struktur aktiva terhadap struktur modal yang merupakan kerangka konseptual dalam penelitian ini adalah sebagai berikut :

Gambar 2.1 Kerangka Pemikiran

METODE PENELITIAN Populasi dan Sampel Penelitian

Populasi pada penelitian ini adalah seluruh perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia selama tahun 2016-2018. Jumlah populasi yang dijadikan objek penelitian adalah sebanyak 53 perusahaan. Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2016-2018.

Teknik Analisa Data

Pengujian hipotesis pada penelitian ini menggunakan analisis regresi linier berganda. Regresi linier berganda adalah alat statistik yang dipergunakan untuk mengetahui pengaruh antara beberapa variabel terhadap satu buah variabel. Variabel yang mempengaruhi sering disebut variabel bebas atau independen, sedangkan variabel yang dipengaruhi sering disebut dengan variabel

Profitabilitas (X1) Struktur Aktiva (X2) Struktur Modal (Y)

terikat atau variabel dependen (Ghozali, 2016). Analisis regresi linear berganda dalam penelitian ini digunakan untuk menguji profitabilitas dan struktur aktiva terhadap struktur modal. Model regresi dalam penelitian ini sebagai berikut :

Y= α+ β1X1 + β2X2 + e Dimana : Y = Struktur Modal X1 = Profitabilitas X2 = Struktur Aktiva a = Konstanta b1b2 = Koefisien Regresi e = Error term

Analisis Regresi Linear berganda dilakukan dengan langkah-langkah sebagai berikut:

Uji Koefisien Determinasi ( Uji R2)

Koefisien determinasi R2 digunakan untuk

mengukur seberapa jauh kemampuan variabel independen dalam menjelaskan variabel dependen (Ghozali, 2016: 95). Nilai koefisien determinasi adalah antara 0 sampai satu. Nilai R2 yang kecil

menunjukkan kemampuan variabel-variabel

independen dalam menjelaskan variabel dependen sangat terbatas. Nilai yang hampir mendekati satu

menunjukkan bahwa variabel independen

memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen. Untuk melihat penilaian model regresi terbaik dilihat dari R2.

Uji Pengaruh Simultan (Uji F)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model memiliki pengaruh secara bersama-sama (simultan) terhadap variabel dependen (Ghozali, 2016: 96). Dalam penelitian ini, hipotesis yang digunakan adalah:

a. Ho : Variabel-variabel independen (X) tidak mempunyai pengaruh yang signifikan secara bersama-sama terhadap variabel dependen (Y).

b. Ha : Variabel-variabel independen (X) mempunyai pengaruh yang signifikan secara bersama-sama terhadap variabel dependen (Y).

Dasar pengambilan keputusannya adalah

dengan menggunakan angka probabilitas

signifikansi, yaitu:

a. Apabila probabilitas signifikansi > 0.05, maka Ho diterima dan Ha ditolak.

b. Apabila probabilitas signifikansi < 0.05, maka Ho ditolak dan Ha diterima.

Uji Pengaruh Parsial (Uji T)

Statistik uji t digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan varisai variabel dependen (Ghozali, 2016: 97). Uji t tersebut dapat dilihat dari besarnya p-value yang dibandingkan dengan taraf signifikasi α = 5%. Dengan kriteria jika p-value < 0,05 maka Ho ditolak dan jika p-value > 0,05 maka Ho diterima.

Berikut ini dasar pengambilan keputusan: a. Jika nilai probabilitas lebih besar dari 0,05 atau

Thitung < Ttabel maka H0 diterima atau Ha ditolak,

ini berarti bahwa variabel independen atau bebas tidak mempunyai pengaruh secara individual (parsial) terhadap variabel dependen atau terikat. b. Jika nilai probabilitas lebih kecil dari 0,05 atau

Thitung > Ttabel maka H0 ditolak atau Ha diterima,

ini berarti menyatakan bahwa variabel independen atau bebas mempunyai pengaruh secara individual (parsial) terhadap variabel dependen atau terikat.

HASIL PENELITIAN DAN PEMBAHASAN Hasil Pengujian Hipotesis

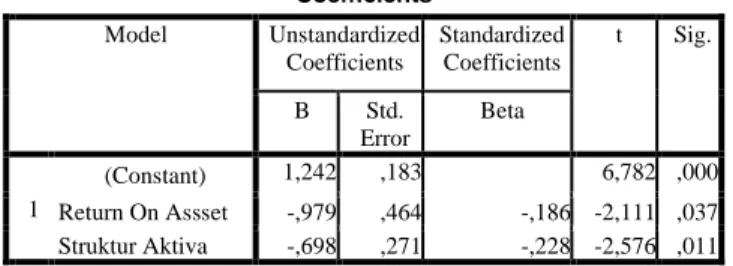

Pengujian pengaruh profitabilitas dan struktur aktiva terhadap struktur modal baik secara simultan maupun parsial menggunakan metode analisis regresi linier berganda. Berdasarkan uji hipotesis yang telah dilakukan dengan menggunakan bantuan program SPSS (Statistical and Service Solution), hasil regresi pengaruh masing-masing variabel independen terhadap variabel depensen secara rinci dapat dilihat pada tabel 4.5 sebagai berikut.

Tabel 4.1

Hasil Regresi Pengaruh Variabel Independen Terhadap Variabel Dependen

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1,242 ,183 6,782 ,000 Return On Assset -,979 ,464 -,186 -2,111 ,037 Struktur Aktiva -,698 ,271 -,228 -2,576 ,011

a. Dependent Variable: DEBT TO EQUITY

Berdasarkan hasil output komputer melalui program SPSS, maka diperoleh persamaan regresi linier berganda sebagai berikut :

Struktur Modal (Y) = 1,242 - 0,979 (X1) – 0,698 (X2) + e

Persamaan diatas dapat diinterprestasikan sebagai berikut:

- Koefisien konstanta yang diperoleh dari variabel bebas dan variabel terikat adalah sebesar 1,242. Artinya bila mana variabel Struktur Modal (Y) dianggap konstan, maka besarnya pengaruh dari profitabilitas dan struktur aktiva adalah sebesar 1,242.

- Koefisien regresi Profitabilitas (X1) -0,979

artinya bahwa setiap kenaikan Profitabilitas sebesar 1, Struktur Modal akan mengalami

penurunan sebesar -0,979 dengan asumsi bahwa variabel lain konstan.

- Koefisien regresi Struktur Aktiva (X2) -0,698

artinya bahwa setiap kenaikan Struktur Aktiva sebesar 1, Struktur Modal akan mengalami penurunan sebesar -0,698 dengan asumsi bahwa variabel lain konstan.

1. Hasil Uji Koefisien Determinasi (Uji R2)

Hubungan dan pengaruh variabel independen terhadap struktur modal berdasarkan determinasi dapat dilihat pada tabel berikut ini :

Tabel 4.2 Tabel Model Summary

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate 1 ,295a ,087 ,071 ,66918

a. Predictors: (Constant), STRUKTUR AKTIVA, RETURN ON ASSSET

b. Dependent Variable: DEBT TO EQUITY

Berdasarkan tabel di atas dapat di lihat bahwa nilai koefisien determinasi (R²) sebesar 0,087 atau 8,7 yang menerangkan bahwa variabel dependen yaitu struktur modal (DER) dapat dijelaskan oleh variabel independen yaitu profitabilitas (ROA) dan struktur aktiva (SA) sebesar 8,7% dengan sisanya 91,3% dijelaskan oleh variabel lain diluar variabel independen yang tidak dimasukan kedalam penelitian.

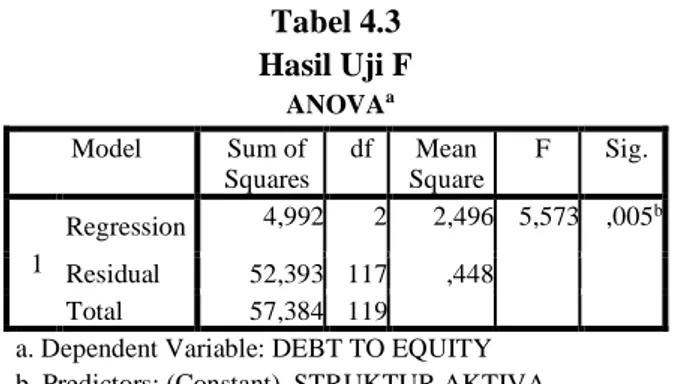

2. Hasil Uji Pengaruh Simultan (Uji F)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model memiliki pengaruh secara bersama-sama terhadap variabel dependen. Sehingga, akan diketahui model dalam penelitian ini merupakan persamaan yang layak atau tidak, persamaan tersebut dapat dilihat pada tabel berikut ini :

Tabel 4.3 Hasil Uji F ANOVAa Model Sum of Squares df Mean Square F Sig. 1 Regression 4,992 2 2,496 5,573 ,005b Residual 52,393 117 ,448 Total 57,384 119

a. Dependent Variable: DEBT TO EQUITY b. Predictors: (Constant), STRUKTUR AKTIVA, RETURN ON ASSSET

Nilai Fhitung dari pengujian diatas adalah 5,57

dan nilai Ftabel adalah 3,07 sehingga 5,57 > 3,07

dengan signifikansi sebesar 0,005 < 0,05 atau 5%. Jadi , dapat disimpulkan bahwa variabel independen yaitu profitabilitas (ROA) dan struktur aktiva (SA) secara simultan berpengaruh signifikan terhadap variabel dependen struktur modal (DER). Hal ini menunjukkan bahwa model yang digunakan layak untuk menguji variabel dependen struktur modal (DER).

3. Hasil Uji Pengaruh Parsial (Uji T)

Statistik uji t digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel independen yaitu profitabilitas (ROA) dan struktur aktiva (SA) secara individual berpengaruh terhadap variabel dependen struktur modal (DER) yang dapat dilihat pada tabel berikut ini :

Tabel 4.4 Hasil Uji T Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1,242 ,183 6,782 ,000 Return On Assset -,979 ,464 -,186 -2,111 ,037 Struktur Aktiva -,698 ,271 -,228 -2,576 ,011

a. Dependent Variable: DEBT TO EQUITY

Hasil uji signifikansi pengaruh secara parsial (uji t) berdasarkan Tabel 4.7, sebagai berikut:

a. Berdasarkan tabel di atas dapat di lihat bahwa nilai thitung pada variabel profitabilitas (ROA)

adalah sebesar -2,111 jika dibandingkan dengan ttabel pada tingkat signifikansi α= 5% yaitu

sebesar 1,658, maka nilai thitung jauh lebih kecil

dibandingkan dengan ttabel (-2,111 < 1,658). Pada

tabel tersebut di lihat nilai probabilitas signifikansi yaitu sebesar 0,037 jauh lebih kecil dari tingkat signifikansi yang telah ditentukan yaitu 0,05 (0,037 < 0,05), maka dapat disimpulkan bahwa Profitabilitas (ROA) bengaruh negatif dan signifikan terhadap Struktur Modal (DER).

b. Nilai thitung variabel struktur aktiva (SA) adalah

sebesar -2,576 jika dibandingkan dengan ttabel

pada tingkat signifikansi α= 5% yaitu sebesar 1,658, maka nilai thitung jauh lebih kecil

dibandingkan dengan ttabel (-2,576 < 1,658). Pada

tabel tersebut di lihat nilai probabilitas signifikansi yaitu sebesar 0,011 jauh lebih kecil dari tingkat signifikansi yang telah ditentukan yaitu 0,05 (0,011 < 0,05), maka dapat disimpulkan bahwa Struktur Aktiva (SA) bengaruh negatif dan signifikan terhadap Struktur Modal (DER).

Pembahasan Hasil Penelitian

1. Pengaruh Profitabilitas dan Struktur Aktiva Secara Simultan Terhadap Struktur Modal

Hasil penelitian ini menunjukkan bahwa variabel Profitabilitas dan Struktur Aktiva secara bersama-sama berpengaruh negatif dan signifikan terhadap Struktur Modal. Dari hasil perhitungan menunjukkan bahwa nilai Fhitung lebih besar dari Ftabel pada tingkat signifikansi 5% (5,57 > 3,07), dengan begitu maka Ha diterima. Nilai sig. sebesar 0,005 lebih kecil dari nilai α = 5% menunjukkan bahwa pengaruh seluruh variabel independen

tersebut signifikan. Dengan demikian penelitian ini dapat membuktikan bahwa profitabilitas dan struktur aktiva secara simultan berpengaruh terhadap struktur modal perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2016-2018.

Selanjutnya, dalam penelitian ini berdasarkan analisis koefisien determinasi diperoleh R2 sebesar

0,87 atau 8,7%. Nilai ini menunjukkan bahwa Struktur Modal yang terjadi pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2016-2018 dipengaruhi oleh profitabilitas dan struktur aktiva sebesar 8,7% sedangkan sisanya 91,3% dipengaruhi oleh variabel lainnya.

Sehingga adanya pengaruh negatif kedua variabel independen terhadap variabel dependen menandakan perusahaan cenderung menggunakan pendanaan internal dan tingkat penggunaan hutang semakin kecil karena kebutuhan dana sudah tercukupi dari internal perusahaan. Maka bagi para manajemen dan investor dapat memperhatikan profitabilitas (ROA) dan struktur aktiva (SA) sebagai prediksi untuk menentukan struktur modal.

2. Pengaruh Profitabilitas Secara Parsial Terhadap Struktur Modal

Hasil penelitian ini menunjukkan bahwa variabel Profitabilitas berpengaruh negatif namun signifikan terhadap Struktur Modal. Hal ini dapat di lihat dari koefisien regresi (B) yang bernilai negatif yaitu -0,979, thitung bernilai lebih kecil dibandingkan

dengan ttabel (-2,111 < 1,658). Nilai koefisien regresi (B) sebesar -0,979 menunjukkan bahwa setiap kenaikan 1% variabel Profitabilitas akan menurunkan Struktur Modal sebesar 0,979. Hal inilah yang menjadi penyebab adanya hubungan negatif Profitabilitas dengan Struktur Modal. Nilai

koefisien determinasi (R2) sebesar 0,087

menunjukkan bahwa variabel Profitabilitas terhadap Struktur Modal perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2016-2018 dipengaruhi oleh variabel Profitabilitas sebesar 8,7% sedangkan sisanya 91,3% dipengaruhi oleh variabel yang tidak dijelaskan di penelitian ini. Selain itu, nilai signifikansi Profitabilitas lebih kecil dibandingkan dengan nilai α = 5% (0,037 < 0,05). Nilai signifikansi ini menunjukkan bahwa Profitabilitas berpengaruh secara signifikan terhadap Struktur Modal.

Hasil penelitian ini tidak mendukung hasil penelitian dari Septiani, NPN dkk (2018) yang menyatakan bahwa Profitabilitas tidak berpengaruh negatif terhadap Struktur Modal dan penelitian Prastika, CD dan Sudaryanti DS (2019) yang menyatakan bahwa Profitabilitas berpengaruh negatif dan tidak signifikan terhadap struktur modal. Namun penelitian ini memperkuat penelitian yang telah dilakukan oleh Denziana, A dan Eilien DY (2017) dan Tijow, AP dkk, (2018) hasil penelitian tersebut menyatakan bahwa Profitabilitas berpengaruh negatif dan signifikan terhadap Struktur Modal. Jadi dapat dikatakan bahwa manajer keuangan lebih mengutamakan sumber pendanaan yang berasal dari modal sendiri atau perusahaan dengan profitabilitas yang tinggi dan memiliki dana internal yang memadai akan menggunakan dana internal terlebih dahulu dalam bentuk laba ditahan sebelum memutuskan untuk mengambil sumber dana dari luar perusahaan. Salah satu teori yang mendasari hasil penelitian ini adalah

Pecking Order Theory (Wibowo, 2013 : 26), teori

tersebut didasari asumsi bahwa perusahaan lebih menyukai pendanaan dari hasil operasi perusahaan. Namun apabila pendanaan dari luar dirasa

diperlukan maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu. Maka dapat dikatakan bahwa semakin tinggi Profitabilitas suatu perusahaan maka Struktur Modalnya akan semakin rendah.

3. Pengaruh Struktur Aktiva Secara Parsial Terhadap Struktur Modal

Hasil penelitian ini menunjukkan bahwa variabel Struktur Aktiva berpengaruh negatif namun signifikan terhadap Struktur Modal. Hal ini dapat di lihat dari koefisien regresi (B) yang bernilai negatif yaitu -0,698, thitung bernilai lebih

kecil dibandingkan dengan ttabel (-2,576 < 1,658). Nilai koefisien regresi (B) sebesar -0,698 menunjukkan bahwa setiap kenaikan 1% variabel Profitabilitas akan menurunkan Struktur Modal sebesar 0,698. Hal inilah yang menjadi penyebab adanya hubungan negatif Struktur Aktiva dengan Struktur Modal. Nilai koefisien determinasi (R2)

sebesar 0,087 menunjukkan bahwa variabel Struktur Aktiva terhadap Struktur Modal perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2016-2018 dipengaruhi oleh variabel Struktur Aktiva sebesar 8,7% sedangkan sisanya 91,3% dipengaruhi oleh variabel yang tidak dijelaskan di penelitian ini. Selain itu, nilai signifikansi Struktur Aktiva lebih kecil dibandingkan dengan nilai α = 5% (0,011 < 0,05). Nilai signifikansi ini menunjukkan bahwa Struktur Aktiva berpengaruh secara signifikan terhadap Struktur Modal.

Hasil penelitian ini tidak mendukung hasil penelitian dari Denziana, A dan Eilien DY (2017)

yang menyatakan bahwa Struktur Aktiva

berpengaruh positif dan signifikan terhadap Struktur Modal serta Prastika, CD dan Sudaryanti DS (2019) yang menyatakan bahwa Struktur Aktiva

berpengaruh negatif dan tidak signifikan terhadap struktur modal. Namun hasil penelitian ini sejalan dengan penelitian yang telah dilakukan oleh Septiani, NPN dkk (2018) bahwa Struktur Aktiva berpengaruh negatif dan signifikan pada struktur modal.

Adanya pengaruh negatif pada struktur aktiva terhadap struktur utang, berarti semakin tinggi struktur aset perusahaan properti dan real estate maka semakin kecil dana eksternal khususnya utang yang digunakan, sehingga akan menurunkan struktur modal. Aktiva tetap merupakan modal sendiri bagi perusahaan, dengan adanya aktiva tetap yang banyak perusahaan akan memiliki sumber pendanaan internal yang tinggi. Sehingga, adanya aktiva tetap yang tinggi akan mengurangi adanya pendanaan utang.

PENUTUP Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada bab sebelumnya, maka dapat diambil beberapa kesimpulan yaitu :

1. Berdasarkan hasil penelitian, profitabilitas dan struktur aktiva secara simultan berpengaruh terhadap struktur modal. Hal ini berarti bahwa struktur aktiva dan profitabilitas dapat mempengaruhi struktur modal pada perusahaan Properti dan Real Estate di Bursa Efek Indonesia tahun 2016-2018.

2. Profitabilitas berpengaruh negatif signifikan terhadap terhadap Struktur Modal pada perusahaan Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia periode 2016-2018. Hasil ini memberikan gambaran mengenai pengaruh profitabilitas perusahaan yang semakin meningkat akan menurunkan struktur modal

pada perusahaan. Profitabilitas yang meningkat

dapat dikarenakan perusahaan mampu

menghasilkan keuntungan yang tinggi dan

memungkinkan perusahaan untuk lebih

memanfaatkan modal sendiri dari pada menggunakan utang jangka panjang yang digunakan perusahaan, sehingga mengurangi ketergantungan modal dari pihak luar.

3. Struktur Aktiva berpengaruh negatif signifikan terhadap terhadap Struktur Modal pada perusahaan Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia periode 2016-2018. Hasil ini memberikan gambaran bahwa penurunan struktur aktiva akan menyebabkan peningkatan struktur modal dan hal ini berlaku sebaliknya, apabila struktur aktiva semakin meningkat maka akan menurunkan struktur modal pada perusahaan properti dan real estate di BEI.

Saran

Untuk

menelaah

referensipenelitian

selanjutnya, ada beberapa saran yang dapat

dikemukakan, antara lain :

1. Bagi Perusahaan, agar perusahaan dapat memanfaatkan profit yang didapatkan sebelum melakukan peminjaman dana dari pihak eksternal. Perusahaan hendaknya dapat menentukan sumber-sumber pendanaan yang optimal yang dapat membentuk struktur modal dengan baik. Sehingga perusahaan-perusahaan dapat terus bersaing dan terhindar dari masalah pendanaan, karena struktur modal yang optimal akan memiliki dampak yang positif bagi nilai perusahaan.

2. Bagi Investor, penelitian ini diharapkan dapat bermanfaat bagi pihak investor dengan memberikan informasi tentang pengaruh struktur

aktiva dan profitabilitas terhadap struktur modal. Agar sebelum melakukan investasi, investor dapat memahami informasi-informasi yang relevan yang tersedia melalui laporan keuangan yang dipublikasikan di Bursa Efek Indonesia maupun isu ekonomi terkini.

3. Bagi peneliti selanjutnya, agar dapat menambah faktor lain yang mempengaruhi struktur modal selain profitabilitas dan struktur aktiva seperti pertumbuhan penjualan, ukuran perusahaan, struktur kepemilikan, risiko bisnis, leverage operasi, dan lain sebagainya sehingga dapat memperbanyak referensi penelitian mengenai struktur modal.

DAFTAR PUSTAKA

Bambang Riyanto (2011). Dasar-Dasar

Pembelanjaan Perusahaan. Edisi Keempat,

Yogyakarta: BPFE.

Denziana, A dan Eilien D.Y. (2017). Pengaruh Profitabilitas, Struktur Aktiva, Dan Ukuran

Perusahaan Terhadap Struktur Modal

Perusahaan Pada Perusahaan Real Estate And

Property Yang Terdaftar Di Bursa Efek

Indonesia Tahun 2015. JURNAL Akuntansi

Keuangan. Vol. 8, No. 1, Halaman 51 – 67,

Maret 2017.

Dermawan, Syahrial. 2014. Manajemen Keuangan

Lanjutan, Edisi Pertama. Jakarta: Mitra

Wacana Media.

Devi, N.M.N.C dkk (2017).” Pengaruh Struktur Aktiva, Profitabilitas, Ukuran Perusahaan, Likuiditas, Dan Kepemilikan Manajerial Terhadap Struktur Modal Perusahaan (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2015).” e-Journal S1 Ak (Vol.7 No.1 Tahun 2017).

Fahmi, I. (2012). Analisis Laporan Keuangan. Jakarta: PT Rajagrafindo Persada.

Ghozali, I. (2016). Aplikasi Analisis Multivariete

Dengan Program (IBM SPSS). Edisi 8. Badan

Penerbit Universitas Diponegoro. Semarang.

Hery (2015). Analisis Laporan Keuangan.

Yogyakarta : CAPS.

Kasmir. (2015). Analisis Laporan Keuangan. Jakarta: Raja Grafindo Persada.

(2016). Analisis Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Prastika, CD dan Sudaryanti DS (2019). “Pengaruh Struktur Aktiva Dan Profitabilitas Terhadap Struktur Modal (Penelitian Pada Pt. Mayora Indah, Tbk)”. Jurnal Ekonomi Manajemen. Volume 5 Nomor 1 (Mei 2019) 51-59.

Sartono, A (2010). Manajemen Keuangan Teori

dan Aplikasi. Yogyakarta: BPFE UGM.

Septiani NPN, dkk. (2018). “Pengaruh

Profitabilitas, Ukuran Perusahaan, Struktur Aset, Risiko Bisnis dan Likuiditas Terhadap Struktur Modal Pada Perusahaan Property dan

Real Estate Yang Terdaftar Di Bursa Efek

Indonesia periode 2013-2015.” E-Jurnal Akuntansi Universitas Udayana. Vol.22.3.

Maret (2018).

Sjahrial, Dermawan (2014). Manajemen Keuangan

Lanjutan Edisi Revisi. Jakarta: Mitra Wacana

Media.

Sudana, I.M. (2011). Manajemen Keuangan

Perusahaan Teori dan Praktik. Jakarta:

Erlangga.

Syamsudin, Lukman (2011). Manajemen Keuangan

Perusahaan, Edisi Baru, Jakarta: PT. Raja

Grafindo Persada.

Tijow, AP dkk (2018). “Pengaruh Struktur Aktiva Dan Profitabilitas Terhadap Struktur Modal Pada Perusahaan Sektor Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia.” Jurnal Riset Akuntansi Going

Concern Vol 13(3), 2018, 477-488. Udayani,

D., dan I.G.N. Suaryana. (2013). “Pengaruh

Profitabilitas Dan Investment Opportunity Set Pada Struktur Modal.” E-Jurnal Akuntansi