PEMODELAN NILAI TUKAR RUPIAH TERHADAP US DOLLAR

MENGGUNAKAN DERET WAKTU HIDDEN MARKOV SATU WAKTU

SEBELUMNYA

DIMAS HARI SANTOSO

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

BOGOR

2008

PEMODELAN NILAI TUKAR RUPIAH TERHADAP US DOLLAR

MENGGUNAKAN DERET WAKTU HIDDEN MARKOV SATU WAKTU

SEBELUMNYA

DIMAS HARI SANTOSO

G54103037

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

BOGOR

2008

ABSTRACT

DIMAS HARI SANTOSO. Modeling the Exchange Rate of Rupiah to US Dollar with the Previous Time Model of the Hidden Markov Time Series. Under supervision of BERLIAN SETIAWATY and N. K. KUTHA ARDANA.

The exchange rate of Rupiah to US dollar can be happened anytime in a long period. The exchange that was happened might happen again in the future. If the cause cannot be observed directly and it formed a Markov chain, then the exchange rate of Rupiah to US dollar can be modeled with the hidden Markov time series model.

The model which discussed in this thesis is the previous time model of the hidden Markov time series where the present exchange rate of Rupiah to US Dollar besides depends on the previous time exchange rate of Rupiah to US Dollar, also depends on the present cause factor and the previous time.

Parameters of the model estimated by using the maximum likelihood method with EM iterative algorithm. We use Mathematica 6 software to simplify the parameters estimating process.

After estimating parameter, we calculated the next exchange rate of Rupiah to US dollar. From the result, the previous time model of the hidden Markov time series could be used to model the exchange rate of Rupiah to US dollar. This could be seen from maximum and minimum errors which were 807,6963 (5,6773 %) and 0,2934 (0, 0032 %).

ABSTRAK

DIMAS HARI SANTOSO. Pemodelan Nilai Tukar Rupiah Terhadap US Dollar Menggunakan Deret Waktu Hidden Markov Satu Waktu Sebelumnya. Dibimbing oleh BERLIAN SETIAWATY dan N. K. KUTHA ARDANA.

Perubahan nilai tukar Rupiah terhadap US Dollar dapat terjadi kapan saja dalam suatu periode waktu yang panjang dan perubahan yang terjadi mungkin terjadi kembali di masa mendatang. Jika penyebab kejadiannya tidak diamati secara langsung dan membentuk rantai Markov maka perubahan nilai tukar Rupiah terhadap US Dollar dapat dimodelkan dengan deret waktu Hidden Markov.

Model yang dibahas dalam karya ilmiah ini adalah model deret waktu Hidden Markov satu waktu sebelumnya di mana nilai tukar Rupiah saat ini selain bergantung pada nilai tukar Rupiah satu waktu sebelumnya, juga bergantung pada faktor penyebab saat ini dan satu waktu sebelumnya.

Parameter model diduga menggunakan metode Maximum Likelihood dan perhitungannya digunakan algoritma iteratif Expectation Maximization (EM). Untuk mempermudah proses pendugaan parameter, proses komputasi numerik dilakukan dengan menggunakan software Mathematica 6.

Setelah penduga parameter didapatkan maka dapat dihitung nilai tukar Rupiah terhadap US Dollar yang akan datang. Dari hasil yang diperoleh, model deret waktu Hidden Markov satu waktu sebelumnya dapat memodelkan perubahan nilai tukar Rupiah terhadap US Dollar dengan sangat baik. Ini dilihat dari nilai galat maksimum adalah 807,6963 (5,6773 %) dan nilai galat minimum adalah 0,2934 (0,0032 %).

PEMODELAN NILAI TUKAR RUPIAH TERHADAP US DOLLAR

MENGGUNAKAN DERET WAKTU HIDDEN MARKOV

SATU WAKTU SEBELUMNYA

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

Oleh:

DIMAS HARI SANTOSO

G54103037

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

BOGOR

2008

Judul : Pemodelan Nilai Tukar Rupiah Terhadap US Dollar Menggunakan Deret

Waktu Hidden Markov Satu Waktu Sebelumnya

Nama : Dimas Hari Santoso

NRP : G54103037

Menyetujui:

Pembimbing I,

Pembimbing II,

Dr. Berlian Setiawaty, MS

NIP. 131 835 248

Ir. N. K. Kutha Ardana, M.Sc

NIP. 131 842 412

Mengetahui:

Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

Dr. Drh. Hasim, DEA

NIP. 131 578 806

KATA PENGANTAR

Alhamdulillah, puji syukur penulis ucapkan kepada Allah SWT atas segala karunia-Nya sehingga penulis akhirnya dapat menyelesaikan karya ilmiah yang berjudul Pemodelan Nilai Tukar Rupiah Terhadap US Dollar Menggunakan Deret Waktu Hidden Markov Satu Waktu Sebelumnya. Karya ilmiah ini penulis persembahkan untuk kedua orang tua tercinta, kakak-kakak Saya beserta seluruh keluarga besar, dan saudari Wahyu Dwi Putri yang telah memberikan dukungan yang luar biasa (terutama dorongan semangat dan motivasi) sehingga karya ilmiah ini akhirnya dapat terselesaikan.

Terima kasih penulis ucapkan kepada berbagai pihak yang telah memberikan bantuan dalam penyusunan karya ilmiah ini. Kepada Ibu Berlian Setiawaty atas kesabaran serta bimbingannya dan Bapak N.K. Kutha Ardana atas bantuannya selama proses penyusunan karya ilmiah ini. Bapak I Wayan Mangku atas kesediaannya menjadi dosen penguji dalam sidang karya ilmiah penulis. Dan juga kepada Mahnuri, Shifa, serta Fitri atas kesediaannya menjadi pembahas dalam seminar penulis.

Tak lupa penulis ingin mengucapkan terima kasih kepada rekan-rekan Matematika angkatan 40 atas persahabatan yang tiada akhir, teman-teman Matematika angkatan 41 dan seluruh civitas Matematika IPB yang tidak dapat penulis sebutkan satu persatu. Terima kasih juga penulis ucapkan kepada Bapak Budi Susetyo, Bapak Hadi Sumarno, Abdillah, beserta rekan-rekan pengajar LBB TEKNOS Genius Yasmin.

Keterbatasan penulis menyebabkan karya ilmiah ini masih jauh dari kesempurnaan. Semoga karya ilmiah ini dapat bermanfaat bagi kita semua, amin.

Bogor, Januari 2008

RIWAYAT PENULIS

Penulis lahir pada tanggal 20 Desember 1985 di Jakarta sebagai anak ke-4 dari 4 bersaudara dari pasangan Sudarsono dan Sulastri.

Tahun 2003 penulis memulai pendidikan Sarjana di Departemen Matematika IPB melalui jalur USMI setelah sebelumnya menyelesaikan pendidikan di SMA Negeri 38 Jakarta pada tahun yang sama.

Selama menjalani kuliah penulis juga sempat aktif dalam organisasi serta ikut ambil bagian dalam kegiatan mahasiswa seperti GUMATIKA (Gugus Mahasiswa Matematika) 2004-2006, serta MIPA SPORT TOURNAMENT tahun 2005 dan 2006. Sempat menjadi asisten dosen mata kuliah Kalkulus 2 dan guru privat bagi mahasiswa sebelum akhirnya aktif sebagai pengajar matematika di bimbingan belajar dan sekolah-sekolah hingga sekarang.

DAFTAR ISI

Halaman DAFTAR GAMBAR ……… DAFTAR LAMPIRAN ……… PENDAHULUAN ……… Latar Belakang …………...………….……..………..……… Tujuan ………..….………..…………... LANDASAN TEORI ………... Ruang Contoh, Kejadian dan Peluang ... Peubah Acak dan Sebarannya ………... Nilai Harapan………... Rantai Markov ………... Algoritma Expectation Maximum ... MODEL HIDDEN MARKOV ……… MODEL DERET WAKTU HIDDEN MARKOV SATU WAKTU SEBELUMNYA …... PEMODELAN NILAI TUKAR RUPIAH TERHADAP US DOLLAR ……... SIMPULAN ……….. DAFTAR PUSTAKA ………... viii viii 1 1 1 1 1 2 3 4 6 6 8 13 15 15DAFTAR GAMBAR

Halaman Grafik Perubahan Nilai Tukar Rupiah terhadap US Dollar per Bulan

Grafik Nilai Tukar Rupiah terhadap US Dollar

13 14

DAFTAR LAMPIRAN

Halaman Fungsi Likelihood yang Tak Turun

Bukti Lemma 2 Ergodic

Bukti Persamaan (35) sampai dengan (38) Tabel Nilai Tukar Rupiah terhadap US Dollar

Program untuk Mencari Parameter Menggunakan Software Mathematica 6 Output Parameter yang Didapatkan

17 19 23 27 38 41 45

PENDAHULUAN

Latar BelakangMenduga dan meramal state yang tidak bisa diamati secara langsung dari suatu kejadian ekonomi adalah penting. Pemerintah melalui bank sentral dan para regulator dapat menggunakan informasi tentang nilai pasar, seperti nilai tukar mata uang yang diharapkan pada state yang tidak bisa diamati menyangkut bidang ekonomi sebagai acuan untuk membuat pokok kebijakan dan keputusan, sebagai contoh, memutuskan kebijakan moneter.

Perubahan nilai tukar mata uang merupakan suatu kejadian yang bisa terjadi kapan saja dalam periode waktu yang panjang. Dengan asumsi perubahan yang terjadi pada waktu yang lalu mungkin terjadi kembali di masa mendatang, sehingga hal ini merupakan suatu proses stokastik. Faktor penyebab kejadian (state) tersebut dapat berkembang menurut model rantai Markov di mana state yang akan datang hanya dipengaruhi oleh state sekarang dan bebas terhadap state yang lalu. Jika penyebab kejadian tidak diamati secara langsung (hidden) dan membentuk rantai Markov maka pasangan kejadian dan penyebabnya dapat dimodelkan dengan model Hidden Markov (Hidden Markov Model, HMM).

Menghilangnya para investor dari Indonesia selama terjadinya krisis keuangan dalam kurun waktu tahun 1997-1999, menyisakan banyak permasalahan tidak hanya di bidang ekonomi tapi juga pada sektor perdagangan dan pariwisata. Dengan kondisi politik, sosial, dan keamanan yang sudah mulai kondusif, sangat penting sekali bagi pemerintah untuk menarik para investor luar dan dalam negeri kembali menanamkan modal mereka di negeri ini.

Ramalan nilai tukar mata uang Rupiah terhadap US Dollar merupakan suatu informasi penting yang dapat digunakan pemerintah untuk menentukan kebijakan di bidang ekonomi, perdagangan, dan pariwisata. Faktor utama penyebab melemahnya nilai tukar Rupiah terhadap US Dollar antara lain instabilitas politik, sosial, ekonomi, dan keamanan. Namun kejadian-kejadian ini tidak diamati secara langsung (hidden).

Permasalahan yang dibahas dalam karya ilmiah ini adalah penggunaan model deret waktu Hidden Markov dalam menggambarkan perilaku nilai tukar Rupiah terhadap US Dollar. Dalam deret waktu Hidden Markov, kejadian yang diamati selain diamati oleh faktor penyebab kejadian, juga dipengaruhi oleh kejadian sebelumnya.

Dalam model ini akan dicari penduga parameter yang akan memaksimumkan peluang terjadinya suatu kejadian. Metode Maximum Likelihood dan algoritma Expectation Maximum adalah metode yang digunakan untuk pendugaan parameter tersebut.

Setelah pendugaan parameter yang memaksimumkan peluang terjadinya suatu kejadian didapatkan, maka diharapkan dapat dilakukan suatu penarikan kesimpulan yang optimal dan peramalan state.

Tujuan

Tujuan dari karya ilmiah ini adalah: 1 Mempelajari deret waktu Hidden

Markov satu waktu sebelumnya beserta penduga parameternya.

2 Menggunakan deret waktu Hidden Markov dalam masalah nilai tukar Rupiah terhadap US Dollar.

LANDASAN TEORI

Ruang Contoh, Kejadian dan PeluangDefinisi 1 (Percobaan Acak)

Suatu percobaan yang dapat diulang dalam keadaan yang sama di mana hasil dari percobaan ini tidak dapat ditebak dengan tepat namun dapat diketahui semua kemungkinan hasilnya disebut percobaan acak.

[Ross, 1996]

Definisi 2 (Ruang Contoh dan Kejadian) Himpunan dari semua kemungkinan hasil yang muncul dari suatu percobaan acak disebut ruang contoh, dinotasikan dengan Ω . Suatu kejadian A adalah himpunan bagian dari Ω .

Definisi 3 (Medan-σ )

Medan-σ adalah suatu himpunan F

yang anggotanya adalah himpunan bagian dari ruang contoh Ω serta memenuhi syarat-syarat sebagai berikut: a. φ ∈ F b. Jika ,A A1 2,...∈ F 1 maka i i A ∞ ∈ = U F. c. Jika A ∈F maka Ac∈ F. [Ross, 1996] Definisi 4 (Ukuran Peluang)

Ukuran peluang P pada (Ω ,F) adalah fungsi P: F →

[ ]

0,1 yang memenuhi: a. P(φ)=0 . 1 ) (Ω = Pb. Jika A A1, 2,...∈ F adalah himpunan yang saling lepas, yaitu Ai∩Aj= untuk setiap φ pasangan i, di mana j i≠ , maka j

1 1 ( ) i i i i P A P A ∞ ∞ = = = ∑ U .

Pasangan (Ω , F, P) disebut ruang peluang. [Grimmet dan Stirzaker, 1992] Teorema 1 (Kontinu Absolut)

Jika dan v µ merupakan dua ukuran peluang pada (Ω ,F). Ukuran peluang v dikatakan kontinu absolut terhadap ukuran peluang µ jika µ = maka A 0 vA = , untuk 0 setiap A∈F. Dinotasikan v µ .

[bukti lihat Royden, 1963] Teorema 2 (Radon Nikodym)

Jika P dan P merupakan dua ukuran peluang pada (Ω ,F) dan P P, maka terdapat peubah acak tak negatif ∆ sehingga

( ) c P C = ∆∫ dP untuk semua C ∈F. Dinotasikan dP dPF = ∆.

[bukti lihat Wong dan Hajek, 1985] Definisi 5 (Peluang Bersyarat)

Jika P

( )

B >0 maka peluang bersyarat dari kejadian A setelah diketahui kejadian B adalah(

|)

( ). ( ) P A B P A B P B ∩ =[Grimmet dan Stirzaker, 1992]

Definisi 6 (Kejadian Saling Bebas) Kejadian dikatakan saling bebas jika

(

A B)

P( ) ( )

APBP ∩ = .

MisalI adalah himpunan indeks. Himpunan kejadian

{

A ii: ∈I}

disebut saling bebas jika( )

( i) i J i J P A P A ∈ = = ∏ Iuntuk setiap himpunan bagian berhingga J

dari I .

[Grimmet dan Stirzaker, 1992] Peubah Acak dan Sebarannya

Definisi 7 (Peubah Acak)

Misalkan F adalah medan-σ dari Ω .

Peubah acakX merupakan fungsiX:Ω→R di mana

{

ω∈ Ω:X( )ω ≤x}

∈Funtuk setiapx∈ . R

[Grimmet dan Stirzaker, 1992] Peubah acak akan dinotasikan dengan huruf besar, sedangkan nilai dari peubah acak tersebut dinotasikan dengan huruf kecil. Definisi 8 (Fungsi Sebaran)

Fungsi sebaran dari peubah acak X adalah suatu fungsi F:R→

[ ]

0,1 di mana). ( )

(x P X x

FX = ≤

[Grimmet dan Stirzaker, 1992] Definisi 9 (Peubah Acak Diskret)

Peubah acak X dikatakan peubah acak diskret jika nilainya hanya pada himpunan bagian yang terhitung

{

x x K dari R . 1, 2,}

[Ross, 1996] Definisi 10 (Fungsi Kerapatan Peluang)

Fungsi kerapatan peluang dari peubah acak diskret X adalah fungsi f R →:

[ ]

0,1 di mana( ) ( )

X

P x =P X =x .

[Grimmet dan Stirzaker, 1992] Definisi 11 (Peubah Acak Kontinu)

Peubah acak X disebut peubah acak kontinu jika fungsi sebarannya dapat dinyatakan sebagai ( ) ( ) x X F x f u du −∞ = ∫

untuk suatu fungsi f R: →(0, )∞ yang terintegralkan. Selanjutnya fungsi f = fX disebut fungsi kepekatan peluang (probability density function) bagi X.

3

Definisi 12 (Fungsi Sebaran Bersama Dua Peubah Acak)

Fungsi sebaran bersama dua peubah acak X dan Y merupakan suatu fungsi

[ ]

0,1 :R2→F yang didefinisikan oleh

( , ) ( , )

F x y =P X ≤x Y≤y .

[Grimmet dan Stirzaker, 1992] Definisi 13 (Fungsi Sebaran dan Kepekatan Peluang Bersama Dua Peubah Acak Kontinu)

Peubah acak X dan Y disebut peubah acak kontinu yang menyebar bersama jika untuk setiap x y, ∈ fungsi sebaran R

bersamanya dapat diekspresikan sebagai berikut ( , ) ( , ) y x F x y f u v dudv −∞ −∞ = ∫ ∫

untuk suatu fungsi f R →: 2

[ ]

0,1 yang terintegralkan. Fungsi f di atas disebut fungsi kepekatan peluang bersama dari peubah acak kontinu X dan Y ,( , ) ( , ). f x y F x y x y ∂ ∂ = ∂ ∂ [Ross, 1996] Definisi 14 (Fungsi Kepekatan Peluang

Marjinal)

Misalkan X dan Y adalah peubah acak kontinu yang menyebar bersama dengan fungsi sebaran F x y( , ) dan fungsi kepekatan peluang bersama f x y . Fungsi kepekatan ( , ) peluang marjinal dari peubah acak X dan Y adalah berturut-turut ( ) ( , ) ( ) ( , ) . X Y f x f x y dy f y f x y dx ∞ −∞ ∞ −∞ = ∫ = ∫ [Ross, 1996] Definisi 15 (Fungsi Kepekatan Peluang

Bersyarat)

Misalkan X dan Y peubah acak kontinu dengan fungsi kepekatan peluang marjinal fY( )y >0, maka fungsi kepekatan peluang bersyarat dari X dengan syarat

y Y= adalah | ( , ) ( | ) . ( ) XY X Y Y f x y f x y f y =

[Grimmet dan Stirzaker, 1992]

Nilai Harapan

Definisi 16 (Nilai Harapan Peubah Acak Diskret)

Misalkan X adalah peubah acak diskret dengan fungsi kerapatan peluang

( ) ( )

X

P x =P X =x maka nilai harapan dari X adalah

[ ]

X( )x E X = ∑xP x

asalkan jumlah di atas konvergen mutlak. [Hogg dan Craig, 1995] Definisi 17 (Nilai Harapan Peubah Acak

Kontinu)

Misalkan X adalah peubah acak kontinu dengan fungsi kepekatan peluang

) (x

fX maka nilai harapan dariX adalah

[ ]

X xf xdx E ∫ X ∞ ∞ − = ( )asalkan integralnya ada.

[Hogg dan Craig, 1995] Definisi 18 (Nilai Harapan Bersyarat)

Misalkan X dan Y adalah peubah acak kontinu dan fX|Y(x|y) adalah fungsi kepekatan peluang bersyarat dari X dengan syarat Y= , maka nilai harapan dari X y

dengan syarat Y= adalah y

[

|]

X Y| ( | )E X Y y xf x y dx

∞ −∞

= = ∫ .

[Hogg dan Craig, 1995] Teorema 3 (Teorema Dasar Kalkulus

Bagian 1)

Jika f kontinu pada [a,b], maka fungsi g yang didefinisikan oleh

( )

ax( )

g x =∫ f t dt a≤ ≤x b adalah kontinu pada [a,b] dan terdiferensialkan pada (a,b) dan( )

( )

g x′ = f x .[Stewart, 1998] Definisi 19 (Himpunan dan Fungsi

Konveks)

Misalkan S∈RN adalah himpunan vektor. Maka S disebut sebagai himpunan konveks jika untuk semua x x, ′∈ dan S

[ ]

0,1 λ ∈ maka(1−λ)x+λ ′x∈ S.

Misalkan f merupakan fungsi dengan peubah

Maka f disebut sebagai fungsi konveks jika f memenuhi persamaan

((1 ) ) (1 ) ( ) ( ).

f −λ x+λx′ ≤ −λ f x +λf x′ [Osborne, 1997] Teorema 4 (Fungsi Konveks)

Misalkan f memiliki turunan kedua. f adalah fungsi konveks jika dan hanya jika

2

( ) 0,

f x x S

∇ ≥ ∀ ∈

dan merupakan strictly convex jika 2f x( ) 0, x S ∇ > ∀ ∈

.

[bukti lihat Osborne, 1997] Teorema 5 (Ketaksamaan Jensen)

Misalkan X∈ adalah peubah acak R dengan Ε

[

|X|]

berhingga dan g x( ) adalah fungsi konveks. Maka Ε[

g X( )]

≥g(

Ε[ ]

X)

.[bukti lihat Weisstein, 1999]

Rantai Markov

Definisi 20 (Ruang State)

Misalkan K⊂R merupakan nilai dari barisan peubah acak, maka K disebut ruang state.

[Grimmet dan Stirzaker, 1992] Definisi 21 (Proses Stokastik)

Proses stokastik S=

{

S tt, ∈T}

, adalah suatu koleksi (gugus, himpunan, atau kumpulan) dari peubah acak yang memetakan suatu ruang contoh Ω ke suatu ruang stateK.

[Ross, 1996] Dalam hal ini t dianggap sebagai waktu dan nilai dari peubah acak S sebagai state t (keadaan) dari proses pada waktu t .

Definisi 22 (Rantai Markov)

Suatu proses stokastik S=

{

S tt, ∈T}

disebut rantai Markov jika1 1 2 2 0 0

( t t| t t , t t ,..., )

P S =s S− =s− S− =s− S =s =P S( t=st|St−1=st−1).

[Grimmet dan Stirzaker, 1992] Definisi 23 (Rantai Markov dengan Waktu

Diskret)

Proses stokastik

{

S t =t, 0,1, 2,...}

, dengan ruang state{

1, 2, 3,..., N , disebut}

rantai Markov dengan waktu diskret jikauntuk setiap

{

t =0,1, 2,...}

berlaku1 2 1 1 ( | , ,...) ( | ) t t t t t t ij P S j S i S i P S j S i p − − − − = = = = = = =

untuk semua kemungkinan nilai dari

{

}

0 1, , ,...,2 t 1, ,t 1, 2,3,..., .

i i i i− i j∈ N

[Ross, 1996] Jadi untuk suatu rantai Markov, sebaran bersyarat dari sebarang state saat ini S denga t syarat state yang lalu S S S0, 1, 2,...,St−2 dan state kemarin St−1 adalah bebas terhadap semua state yang lalu, dan hanya bergantung pada state kemarin. Hal ini disebut sebagai sifat Markov (Markovian Property).

Proses di atas dapat digambarkan sebagai N-state rantai Markov dengan peluang transisi

{ }

pij ,i j=1, 2, 3,..., .N Nilai dari p ij menyatakan peluang bahwa, jika proses tersebut berada pada state i, maka berikutnya akan beralih ke state j. Karena p adalah ij nilai peluang dan proses tersebut harus bertransisi, maka i. 0≤pij ≤ , untuk 1 i j, ∈{

1, 2, 3,...,N}

ii. 1 1 N ij j p = = ∑ , untuk i∈{

1, 2, 3,...,N}

.Peluang transisi ini dapat ditulis dalam bentuk matriks P yang disebut sebagai matriks transisi. P =

( )

11 21 1 12 22 2 1 2 p p pN p p pN ij N N pN pN pNN p × = L L M M M M Ldengan j menyatakan baris dan i menyatakan kolom dari matriks P.

Definisi 24 (Matriks Transisi)

Misalkan

{

S t ∈t, 0,1, 2,...}

adalah rantai Markov dengan ruang state{

1, 2, 3,..., N .}

Matriks transisi P =( )

pij N N× adalah matriks dari peluang transisi

1

( | )

ij t t

p =P S = j S− = i untuki j, ∈

{

1, 2,...,N}

.[Grimmet dan Stirzaker, 1992] Definisi 25 (Terakses)

Peluang bahwa pada waktu ke-k proses berada pada state j dengan syarat state awal adalah i dinotasikan dengan pij( )k . Suatu state

5

j disebut terakses dari state i (notasi : i→ ), j jika minimal ada sebuah bilangan bulat k≥0

sehingga pij( )k > di mana 0 ( )k ij

p adalah peluang bahwa pada waktu ke-k proses berada pada pada state j dengan syarat state awal adalah i.

[Ross, 1996] Definisi 26 (Berkomunikasi)

Dua state i dan j dikatakan berkomunikasi (notasi : i↔ j), jika state i dapat diakses dari state j dan state j dapat diakses dari state i.

[Ross, 1996] Definisi 27 (Kelas State)

Suatu kelas dari state adalah suatu gugus (himpunan) tak kosong C sehingga semua pasangan state yang merupakan anggota dari C adalah berkomunikasi satu dengan yang lainnya, serta tak ada state yang merupakan anggota C yang berkomunikasi dengan suatu state yang bukan anggota dari C.

[Ross, 1996] Definisi 28 (Rantai Markov Tak Tereduksi)

Rantai Markov disebut tak tereduksi jika hanya terdapat satu kelas state (satu gugus tertutup state), yaitu jika semua state berkomunikasi satu dengan yang lainnya.

[Ross, 1996] Definisi 29 (First-PassageTime Probability)

( )n ij

f menyatakan peluang bahwa mulai dari state i, proses bertransisi untuk pertama kali ke state j, terjadi pada waktu n. Peluang ini disebut first-passage time probability. Jadi untuk setiap n=1, 2, 3,... ( ) 0 ( , untuk semua 1 1 | 1) n ij n k f P X j X j k n X = = ≠ ≤ ≤ − = , {0,1, 2,...},

i j∈ dan fij(0) =0 untuk semua

, {0,1, 2,...}.

i j∈ Selanjutnya, untuk setiap

, {0,1, 2,...}, i j∈ kita definisikan ( ) 1 . n ij ij n f ∞ f = = ∑ [Ross, 1996] Definisi 30 (Recurrent dan Transient)

State i disebut recurrent jika fii = , dan 1 disebut transient jika fii <1.

[Ross, 1996]

Teorema 6 (Recurrent dan Transient) State i adalah recurrent jika ( ) 0 n ii n p ∞ = = ∞

∑ dan transient jika ( ) 0 . n ii n p ∞ = < ∞ ∑ [Ross, 1996] Definisi 31 (Periode, Periodik, dan

Aperiodik)

1. Suatu state i disebut memiliki periode d jika pii( )n = untuk semua n yang tidak 0 habis dibagi d, dan d adalah bilangan bulat terbesar yang memenuhi sifat ini. Dengan kata lain, suatu state i disebut memiliki periode d jika d adalah persekutuan pembagi terbesar (the greates common divisor) bagi n sehingga pii( )n >0. 2. Suatu state dengan periode sama dengan

satu disebut aperiodik, sedangkan state dengan periode ≥ disebut periodik. 2

[Ross, 1996] Definisi 32 (Positive Recurrent dan Null

Recurrent)

Suatu state disebut berulang positif (positive recurrent) jika state tersebut adalah berulang (recurrent) serta berlaku : jika proses dimulai dari state i maka nilai harapan dari waktu sampai proses tersebut kembali ke state i adalah bilangan terhingga (finite). State recurrent yang tidak tidak positive recurrent disebut null recurrent.

[Ross, 1996] Definisi 33 (Ergodic)

Rantai Markov dengan positive recurrent dan aperiodik disebut ergodic.

[Ross, 1996] Teorema 7 (Rantai Markov Ergodic Tak

Tereduksi)

Untuk rantai Markov ergodic tak tereduksi lim ij( )n

n→∞p ada dan nilainya tak tergantung dari i. ( ) lim n , 1 j ij n p j π → ∞ = ≥ j

π adalah solusi unik tak negatif dari

1 N j j ij i p π π = = ∑ 1 1. N j j π = = ∑

Definisi 34 (Vektor Peluang Steady State) Vektor peluang π=

{

π π π1, 2, 3,...,πN}

, yang setiap komponennya menyatakan bahwa proses akan berturut-turut berada pada state1, 2, 3,...,N untuk n→ ∞ di mana 1 1 1 ( t ) N ( t | t ) ( t ) i P S j P S j S− i P S− i = = =∑ = = = 1 1 N ij ( t ) j i p P S− i π = =∑ = =

disebut vektor peluang steady state atau sebaran steady state. Karena π adalah vektor peluang, maka harus memenuhi syarat bahwa semua unsurnya adalah bilangan tak negatif serta jumlah semua unsurnya adalah sama dengan satu. Sebaran steady state sering juga disebut sebaran stasioner, atau sebaran setimbang (equilibrium distribution) dari rantai Markov yang bersangkutan.

[Ross, 1996]

Algoritma Expectation Maximization (EM) Misalkan

{

Pθ,θ ∈ Θ adalah himpunan}

ukuran peluang yang terdefinisi pada ( ,Ω F)dan kontinu absolut terhadap P0. Misalkan

⊂

Y F. Fungsi Likelihood yang digunakan untuk menghitung penduga parameter θ berdasarkan informasi Y``adalah

* * ( ) dP | . L dP θ θ θ θ = Ε Y

Penduga maksimum likelihood (MLE) didefinisikan oleh ˆ arg max ( ).L θ θ θ ∈Θ ∈

Umumnya MLE sulit untuk dihitung secara langsung, oleh karena itu algoritma Expectation Maximization (EM) memberikan

suatu metode approksimasi berulang (iteratif). Langkah-langkah dalam metode tersebut adalah:

1. Set nilai awal parameter ˆkθ dengan k = 0. 2. Set θ*=θˆk dan hitung Q( ,⋅θ*) dengan

* * * ( , ) logdP | . Q dP θ θ θ θ θ = Ε Y

3. Cari ˆk 1arg max ( ,Q *)

θ

θ + ∈Θ θ θ

4. Ganti k dengan k+1 dan ulangi langkah 2 sampai 4 hingga kriteria hentinya tercapai. Misalkan g x( ) log 1 . x = Karena turunan kedua dari g x( ) selalu positif

2g x( ) 2log 1 x ∇ = ∇ 2 1 0, x 0 x = > ∀ > maka g x( ) merupakan fungsi konveks. Lemma 1

Berdasarkan ketaksamaan Jensen, karena g x( ) log 1

x

=

merupakan fungsi konveks maka dapat dihasilkan barisan

{

θˆ ,k k≥0}

, yang merupakan fungsi likelihoodyang tak turun yaitu

1 1

ˆ ˆ ˆ ˆ

log (Lθk+ ) log (− Lθk)≥Q(θk+,θk). Bentuk Q( ,θ θ disebut Pseudo Likelihood *) bersyarat. Bukti lihat Lampiran 1.

MODEL HIDDEN MARKOV

Model Hidden Markov terdiri atassepasang proses stokastik

{

S Y . t, t}

St denganstate

{

1,2,...,N}

adalah proses penyebab kejadian yang tidak diamati secara langsung dan membentuk rantai Markov. Sedangkan Yt adalah proses observasinya. Karakteristik proses penyebab kejadian hanya bisa diamati melalui proses observasinya. Karakteristik model Hidden Markov dicirikan oleh parameter-parameternya yaitu matriks transisi dari penyebab kejadian, serta nilai harapan dan ragam dari proses observasinya.Pada saat St berada pada state j

(

St = j)

,maka proses yang diamati Y menyebar t normal dengan nilai harapan µ dan ragam j

2 j

σ . Fungsi kerapatan peluang bersyarat dari t

Y dengan syarat St = j adalah

2 2 ( ) 1 ( | ; ) exp 2 2 t j t t j j y f y S jθ µ πσ σ − − = = (1) dengan j=1, 2,...,N. θ adalah vektor parameter populasi yang memuat

1, 2,..., N

µ µ µ dan 2 2 2

1, 2,..., N

7

Peluang tak bersyarat proses yang tidak diamati St berada pada state j adalah

( t ; ) j

P S = jθ =π (2) dengan j∈

{

1, 2, ..., N}

. Peluang π π1, 2,...,π Njuga termasuk kedalam parameter populasi θ , sehingga

{

2 2 2}

1, 2,..., N, 1, 2,..., N, ,1 2,..., N

θ≡ µ µ µ σ σ σ π π π . Dari persamaan (1) dan (2) serta definisi fungsi kerapatan peluang bersyarat, maka didapatkan fungsi kerapatan peluang bersama

t y dan St =j, yaitu ( ,t t ; ) ( t| t ; ) ( t ; ) f y S = jθ = f y S = jθ ⋅P S = jθ 2 2 ( ) exp 2 2 j t j j j y π µ σ π σ − − = (3) sehingga berdasarkan Teorema Dasar Kalkulus bagian pertama didapatkan

2 2 ( ) ( , ; ) exp 2 2 y j t j t t t j j Y P Y y S jθ π µ dY σ π σ −∞ − − ≤ = = ∫ 2 2 ( ) = exp . 2 2 j j j j y π µ σ π σ − − (4) Fungsi kerapatan peluang marjinal tak bersyarat dari Y t diperoleh dengan menjumlahkan f y S( ,t t = j; )θ untuk semua kemungkinan nilai dari j, yaitu :

1 ( ; )t N ( ,t t ; ). j f y θ f y S jθ = = ∑ = (5)

Karena Y Y Y1, 2, 3,...,Y bebas stokastik N identik maka 1 2 3 1 ( , , ,..., T; ) T ( ; )t t f y y y y θ f y θ = = ∏ (6)

sehingga fungsi log likelihood untuk menduga parameter populasi θ adalah

1 2 ( )θ =log( ( ; ), (f y θ f y ; ),..., (θ f yT; ))θ L 1 T log ( ; ).t t f y θ = = ∑ (7) Penduga kemungkinan maksimum likelihood θ ˆ diperoleh dengan memaksimumkan persamaan (7) dengan kendala π1+π2+π3+ +... πN=1 dan π ≥ j 0 untuk j=1, 2,...,N. Untuk menyelesaikan masalah tersebut maka digunakan metode Lagrange, yaitu

1 2

J( )θ =L( )θ +λ(1−π −π − −... πN) (8) lalu persamaan di atas diturunkan masing-masing terhadap π µj, j, dan σ . 2j

Berdasarkan persamaan (5), (7), dan (8) diperoleh 2 2 ( ) ( ; ) 1 exp 2 2 t j t j j j y f y θ µ π πσ σ − − ∂ = ∂ = f y( t|St =j; )θ (9) 2 2 2 ( ) ( ) ( ; ) exp 2 2 j t j t j t j j j j y y f y θ π µ µ µ πσ σ σ − − − ∂ = ⋅ ∂ ( t 2 j) ( ,t t ; ) j y P y S j µ θ σ − = ⋅ = (10) 2 2 2 2 2 ( ) ( ; ) exp 2 2 j t j t j j j j y f y θ π µ σ σ πσ σ − − ∂ ∂ = ∂ ∂ 2 3 2 ( ) exp 2 2 2 j t j j j y π µ πσ σ − − = − 2 2 2 4 ( ) ( ) exp 2 2 2 j t j t j j j j y y π µ µ πσ σ σ − − − + ⋅ 2 2 ( ) exp 2 2 j t j j j y π µ πσ σ − − = 2 2 4 ( ) 1 2 2 t j j j y µ σ σ − × − + 2 2 4 ( ) 1 ( , ; ) . 2 2 t j t t j j y P y S jθ µ σ σ − = = × − + (11) 1 ( ) log ( ; ) T t t j j f y θ θ π π = ∂ = ∂ ∑ ∂ ∂ L 1 1 ( | ; ). ( ; ) T t t t t f y S j f y θ θ = =∑ ⋅ = (12) 1 ( ) log ( ; ) T t t j j f y θ θ µ µ = ∂ = ∂ ∑ ∂ ∂ L 2 1 ( ) 1 ( , ; ). ( ; ) T t j t t t t j y P y S j f y µ θ θ σ = − =∑ ⋅ ⋅ = (13) 2 2 1 ( ) log ( ; ) T t t j j f y θ θ σ σ = ∂ = ∂ ∑ ∂ ∂ L 2 2 4 1 ( ) ( , ; ) 1 . ( ; ) 2 2 T t j t t t t j j y P y S j f y µ θ θ σ σ = − = =∑ ⋅ − + (14)

Dari definisi peluang bersyarat diperoleh ( , ; ) ( | ; ) ( ; ) t t t t t P y S j P S j y f y θ θ θ = = = ( | ; ) ( ; ) j t t t f y S j f y π θ θ ⋅ = = sehingga ( ; ) ( | ; ) ( t| t ; ) t t t . j f y P S j y f y S jθ θ θ π ⋅ = = = (15) Berdasarkan persamaan (12) sampai (15), dapat dituliskan 1 ( ) log ( ; ) T t t j j f y θ θ π π = ∂ = ∂ ∑ ∂ ∂ L 1 1 ( | ; ) T j t t t P S j y π− θ = = ∑ = (16) 1 ( ) log ( ; ) T t t j j f y θ θ µ µ = ∂ = ∂ ∑ ∂ ∂ L 2 1 ( ) ( | ; ) T t j t t t j y P S j y µ θ σ = − =∑ ⋅ = (17) 2 2 1 ( ) log ( ; ) T t t j j f y θ θ σ σ = ∂ = ∂ ∑ ∂ ∂ L 2 2 4 1 ( ) 1 ( | ; ) . 2 2 T t j t t t j j y P S j y θ µ σ σ = − =∑ = ⋅ − + (18) Untuk memaksimumkan nilai 2

, , dan

j j j

µ σ π , maka turunan pertama dari persamaan lagrange masing-masing terhadap

2 , , dan

j j j

µ σ π harus sama dengan 0, yaitu

2 1 j ( ) ( , ; ) J( ) 0 0 ( ; ) T t j t t t t j y P y S j f y µ θ θ µ = θ σ − = ∂ = ⇔ ∑ ⋅ = ∂ sehingga diperoleh 1 1 ( | ; ) ( | ; ) T t t t t j T t t t P S j y y P S j y θ µ θ = = = ⋅ ∑ = = ∑ (19) 2 J( ) 0 j θ σ ∂ = ∂ diperoleh 2 2 1 1 ( | ; ) ( ) ( | ; ) T t t t j t j T t t t P S j y y P S j y θ µ σ θ = = = ⋅ − ∑ = = ∑ (20) J( ) 0 j θ π ∂ = ∂ 1 ( | ; ) T t t j t P S j y θ λπ = = = ∑ (21) dari persamaan di atas untuk j=1, 2, 3,...,N diperoleh

(

)

1 ( 1 | ; ) ... ( | ; ) T t t t t t P S y θ P S N y θ = = + + = ∑ 1 ( ... N) λ π π = + +( )

( )

1 1 1 . T t T λ λ = = ⋅ ⇒ = ∑T= disubstitusi ke persamaan (21) maka λ 1 ( | ; ) T t t j t P S j y θ Tπ = = = ∑ sehingga diperoleh 1 1 ( | ; ) T j t t t T P S j y π − θ = = ∑ = . (22)

MODEL DERET WAKTU HIDDEN MARKOV

SATU WAKTU SEBELUMNYA

Pada bab ini akan dibahas model deret waktu Hidden Markov satu waktu sebelumnya sebagai berikut:

(

)

* * 1 1 t t t S t S t Y µ φ Y µ ε − − − = − + (23) di mana:(

2)

~ 0, t Nε σ bebas stokastik identik,

{ }

Yt proses yang diamati dan bernilai skalar,{ }

* tS rantai Markov dengan ruang state

{ }

* 1, 2

S = dan matriks transisi

* * 11 21 * * * 12 22 p p p p = A di mana

(

)

* * * 1 | ij t t p =P S = j S− = , i 1, 2, danµ µ φ adalah konstanta real,

{

2}

1, 2, , θ = µ µ φ σ .

[Hamilton, 1994] Karena

Y

t tidak hanya bergantung pada S tetapi juga pada t** 1 t

9

tetap memenuhi sifat Markov perlu didefinisikan peubah baru S di mana: t

* * 1 1 jika 1 dan 1 t t t S = S = S− = * * 1 2 jika 2 dan 1 t t t S = S = S− = * * 1 3 jika 1 dan 2 t t t S = S = S− = * * 1 4 jika 2 dan 2 t t t S = S = S− = . (24) Lemma 2

{ }

S adalah rantai Markov dengan t ruang state{

1, 2, 3, 4 dan matriks transisi}

P * * 11 11 * * 12 12 * * 21 21 * * 22 22 0 0 0 0 0 0 0 0 p p p p p p p p = .

Bukti lihat Lampiran 2.

Selanjutnya, karena εt~N

(

0,σ2)

bebas stokastik identik maka dapat diperoleh fungsi sebaran bagi ε : t( )

(

)

(

)

2 2 0 0 1 exp 2 2 t t t t t y t t F y P y d ε ε ε ε π σ σ = ≤ − − = ∫ ( )

2 2 0 1 exp . 2 2 t y t t d ε ε πσ σ − = ∫ (25) Berdasarkan persamaan (25) diperoleh fungsi sebaran bagi{ }

Yt :( )

(

)

(

)

(

)

(

)

(

)

( )

* * 1 * * 1 * 1 * 1 1 1 2 2 0 1 exp . 2 2 t t t t t t t St St Y t t t t S S t t t t S t S y Y t t F y P Y y P Y y P y Y d µ φ µ φ µ µ ε ε µ φ µ ε ε πσ σ − − − − − − − − − = ≤ = − + + ≤ = ≤ − − − − = ∫ Misalkan(

)

* * 1 1 t t t S t S v y µ φ Y µ − − = − − − maka( )

( )

22 0 1 exp 2 2 t v t Y t t F y ε dε πσ σ − = ∫ dan( )

( )

t t Y t Y t t f y F y y ∂ = ∂( )

(

)

(

)

(

)

(

)

* * 1 * * 1 2 1 2 2 1 2 2 2 1 exp 1 2 2 1 exp . 2 2 1 exp 2 2 t t t t t S t S t S t S t y Y y Y v v y µ φ µ πσ σ µ φ µ πσ σ πσ σ − − − − − − − − = ⋅ − − − − = − ∂ = ∂ (26) Misalkan Y adalah medan-t σ yang dibangun oleh Y Y Y1, 2, 3,...,Y . Karena t S t merupakan rantai Markov 4 state maka terdapat 4 fungsi kerapatan peluang bagi Yt. Kumpulan fungsi kerapatan peluang tersebut dalam vektor(

4 1× dilambangkan dengan)

t η . Sehingga diperoleh: -1 -1 -1 -1 ( | 1, ; ) ( | 2, ; ) ( | 3, ; ) ( | 4, ; ) t t t t t t t t t t t t t f y S f y S f y S f y S θ θ η θ θ = = = = = Y Y Y Y

(

)

(

)

(

)

(

)

(

)

(

)

(

)

(

)

2 1 1 1 2 2 2 1 1 2 2 1 1 2 2 2 2 1 2 2 1 exp 2 2 1 exp 2 2 . 1 exp 2 2 1 exp 2 2 t t t t t t t t y Y y Y y Y y Y µ φ µ πσ σ µ φ µ πσ σ µ φ µ πσ σ µ φ µ πσ σ − − − − − − − − − − − − = − − − − − − − − (27) Misalkan ( ) ( ) ( ) ( )(

1 2 3 4)

| 1 | 1 | 1 | 1 | 1 T t t t t t t t t t t ξ − = ξ − ξ − ξ − ξ − melambangkan vektor(

4 1× di mana)

ξt t( )| 1j− pada vektor merepresentasikan{

t | t-1;}

P S =j Y θ dan ⊗ melambangkan perkalian dalam elemen per-elemen, maka

-1 -1 -1 -1 -1 -1 -1 -1 | 1 ( 1 | ; ) ( | 1, ; ) ( 2 | ; ) ( | 2, ; ) ( 3 | ; ) ( | 3, ; ) ( 4 | ; ) ( | 4, ; ) t t t t t t t t t t t t t t t t t t t t t t t P S f y S P S f y S P S f y S P S f y S θ θ θ θ θ θ θ θ ξ − η = = = = ⊗ = = = = ⊗ = Y Y Y Y Y Y Y Y

-1 -1 -1 -1 -1 -1 -1 -1 ( 1| ; ) ( | 1, ; ) ( 2 | ; ) ( | 2, ; ) ( 3 | ; ) ( | 3, ; ) ( 4 | ; ) ( | 4, ; ) t t t t t t t t t t t t t t t t t t t t P S f y S P S f y S P S f y S P S f y S θ θ θ θ θ θ θ θ = ⋅ = = ⋅ = = = ⋅ = = ⋅ = Y Y Y Y Y Y Y Y . (28) Berdasarkan persamaan (28) maka dapat ditulis:

(

t, t | t-1;)

P y S = j Y θ(

t | t-1;) (

t| t , t-1;)

P S = j θ f y S = j θ = Y ⋅ Y (29) sehingga diperoleh(

)

(

) (

)

(

) (

)

(

) (

)

(

) (

)

(

) (

)

4 -1 -1 1 4 -1 -1 1 -1 -1 -1 -1 -1 -1 -1 -1 ( | ; ) , | ; | ; | , ; 1| ; | 1, ; 2 | ; | 2, ; 3 | ; | 3, ; 4 | ; | 4, ; t t t t t j t t t t t j t t t t t t t t t t t t t t t t t t t t f y P y S j P S j f y S j P S f y S P S f y S P S f y S P S f y S θ θ θ θ θ θ θ θ θ θ θ θ = = =∑ = = ∑ = ⋅ = = = ⋅ = + = ⋅ = + = ⋅ = + = ⋅ = Y Y Y Y Y Y Y Y Y Y Y Y (30)(

)

4 -1 -1 1 ( t| t ; ) t, t | t ; j f y θ P y S j θ = =∑ = Y Y(

ξt t| 1− ηt)

′ =1 ⊗ ) (31) di mana 1 =′[

1 1 1 1 .]

Berdasarkan persamaan (29) dan (30) maka dapat diperoleh

(

)

(

)

(

)

(

)

(

(

)

)

(

)

(

)

1 1 1 1 1 1 1 1 , | ; | ; , , ; ; ; ; , , ; ; t t t t t t t t t t t t t t t t t P y S j f y P y S j P P P y P y S j P y θ θ θ θ θ θ θ θ − − − − − − − − = = = ⋅ = = Y Y Y Y Y ,Y Y ,Y(

)

(

1)

1 , ; ; t t t t t P S j y P y θ θ − − = = ,Y ,Y(

t | t t 1;)

P S j y − θ = = ,Y(

t | t;)

P S j θ = = Y . (32) Sehingga berdasarkan persamaan (29), (30), dan (31) diperoleh(

)

(

(

)

1)

1 , | ; | ; | ; t t t t t t t P y S j P S j f y θ θ θ − − = = Y = Y Y(

| 1)

| | 1 t t t t t t t t ξ η ξ ξ η − − ⊗ ′ ⊗ = 1 ) ) ) . (33) ( )(

)

(

) (

)

(

)

( ) ( ) 1 1 1| 4 1 1 4 1 | 1 4 1 | 1 1| ; 1| , ; | ; 1| , ; t t t t t t t t t j j t t t t t j j j t t j P S P S S j P S j P S S j p ξ θ θ θ θ ξ ξ + + + = + = = = = =∑ = = = =∑ = = = ∑ ) ) ) Y Y Y Y ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) 1 3 * * 11 | 11 | 1 3 * * 12 | 12 | 1| 2 4 * * 21 | 21 | 2 4 * * 22 | 22 | 1 * * | 11 11 2 * * | 12 12 * * 3 21 21 | * * 4 22 22 | 0 0 0 0 0 0 0 0 t t t t t t t t t t t t t t t t t t t t t t t t t t p p p p p p p p p p p p p p p p ξ ξ ξ ξ ξ ξ ξ ξ ξ ξ ξ ξ ξ + + + = + + = ) ) ) ) ) ) ) ) ) ) ) ) ) | t t ξ = ⋅P ) | |. t m t t t ξ+ =Pm⋅ξ ) ) (34) Salah satu pendekatan yang dapat digunakan untuk memilih nilai awal bagi| 1 t t

ξ) − adalah dengan membuat ξ)1|0 sama dengan vektor dari peluang tak bersyarat

1 2 3 4

π= π π π π ′ yang memenuhi sifat ergodic, yaitu:

π= P π 1 2 3 4 1 π +π +π +π = seperti yang terdapat pada Lampiran 3.

Penduga kemungkinan maksimum bagi θ diperoleh dengan memaksimumkan:

-1 1 ( ) T log ( t| t ; ) t f y θ θ = == ∑ L Y

dengan membuat turunan pertama dari log-likelihood terhadap parameter θ sama dengan nol, maka diperoleh

(

) (

)

(

)(

1)

(

2 1)

1 2 1 1 1 1 1 1 t t t t T t T t B y y C y y B B C D φ φ φ µ φ µ φ φ φ φ − − = = − − − − = − − − + + ∑ ⋅∑ ) ) − ) ) ) ) ) ) ) )(

t t 1 2)

D y φy− φµ + −) +)) (35)(

) (

)

2 2 1 1 1 1 T t C D E E µ φ φ φ φ = = + + − − − ∑ ) ) ) ) )11

(

)(

1)

(

1 1)

1 1 t t t t T t y y y y E φ φ − Dφ µ φ − = − − − − ×∑ ) ) + ) ) )(

t t 1 1)

C y φy− φµ + −) +)) (36) ( ) (2 ) ( ) (2 ) 1 1 2 1 1 T t t t y µ B C y µ D E φ − − − + + − + ∑ = ) ) )(

) (

(

)

(

)

)

(

) (

(

)

(

)

)

1 1 1 2 1 2 1 1 1 2 T t t t t t t t y B y D y y C y E y µ µ µ µ µ µ − − − − ×∑ − − + − + − − + − ) ) ) ) ) ) (37)[

]

(

(

)

(

)

)

(

(

)

(

)

)

(

)

(

)

(

)

(

(

)

2 1 1 2 1 1 1 2 2 1 1 2 1 1 2 2 1 t t T t T t t t t t t B C D E y y B y y C D y y E y µ φ µ σ µ φ µ µ φ µ µ − = = − − + + + − − − = ⋅∑ − ∑ − − + + − − − + − ) ) ) ) ) ) ) )(

)

)

2 1 2 . t y φ − µ − − ) (38) Bukti lihat Lampiran 4.Karena persamaan (35) sampai (38) tak-linear, maka untuk mencari penduga kemungkinan maksimum bagi θ digunakan algoritma iteratif yang merupakan kasus khusus dari prinsip EM.

Langkah-langkah yang harus dilakukan adalah:

1. Tentukan banyaknya data

( )

T yang akan diamati serta tentukan juga nilai(

y y1, 2,y3,...,yT)

dan matriks transisiP * * 11 11 * * 12 12 * * 21 21 * * 22 22 0 0 0 0 0 0 0 0 p p p p p p p p = .

2. Beri nilai awal bagi θ ) yang dilambangkan dengan ( )

(

2)

1, 2, , . m θ) = µ µ φ σ) ) ) )3. Cari fungsi kerapatan bersyarat bagi T

y untuk setiap t=1, 2,...,T dengan cara

(

)

(

)

(

)

(

)

1 1 1 1 | 1, ; | 2, ; | 3, ; | 4, ; t t t t t t t t t t t t t f y S f y S f y S f y S θ θ η θ θ − − − − = = = = = Y Y Y Y(

)

(

)

(

)

(

)

(

)

(

)

(

)

(

)

(

)

(

)

(

)

(

)

2 1 1 1 2 2 2 1 1 2 2 1 1 2 2 2 2 1 2 2 1 exp 2 2 1 exp 2 2 . 1 exp 2 2 1 exp 2 2 t t t t t t t t y y y y y y y y µ φ µ πσ σ µ φ µ πσ σ µ φ µ πσ σ µ φ µ πσ σ − − − − − − − − − − − − = − − − − − − − − 4. Penarikan kesimpulan optimal dan peramalan untuk setiap waktu t pada contoh dapat diperoleh melalui iterasi:

4.1 Tentukan nilai awal bagi ξ)t t| 1− yang dilambangkan dengan ξ1|0

) 4.2 Beri nilai awal i = 1 4.3 Untuk t= , cari nilai dari i

(

)

(

)

1 | 1 | ; t t t t t f y θ ξ η − − ′ =1 ⊗ ) ) Y ( ){

(( 1) ( 1 1))}

1 2 1 1| ; exp 2 2 t t t t y y P S θ µ φ µ πσ σ − − − − − − = = ) ) ) ) ) Y ( ){

(( ) ( ))}

( ){

(( ) ( ))}

( ){

(( ) ( ))}

2 1 1 1 2 1 1 2 1 2 2 1 2 1 2 1 2| ; exp 2 2 1 1| ; exp 2 2 1 1| ; exp 2 2 t t t t t t t t t t t t y y P S y y P S y y P S µ φ µ θ πσ σ µ φ µ θ πσ σ µ φ µ θ πσ σ − − − − − − − − − − + = − − − − + = − − − − + = ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) Y Y Y(

)

(

)

(

)

(

)

(

)

(

| 1)

| | 1 1 | ; 2 | ; 3 | ; 4 | ; t t t t t t t t t t t t t t t t P S P S P S P S θ θ ξ η ξ ξ η θ θ − − = = ⊗ = = ′ ⊗ = = 1 ) ) ) ) ) ) ) Y Y Y Y(

)

(

)

(

)

(

)

1 1 1| | 1 1 1 | ; 2 | ; 3 | ; 4 | ; 1. t t t t t t t t t t t t P S P S P S P S i i θ θ ξ ξ θ θ + + + + + = = = = ⋅ = = = + P ) ) ) ) ) ) Y Y Y Y4.4 Ulangi mulai dari langkah 4.3 stop jika t= . T

5. Misalkan ( )

(

)

(

1 ( ))

1 1 1 | ; | ; m t t m t t B P S f y θ θ − − = ) = Y ) Y ( )(

)

( )(

)

(

( ))

( )(

)

1 1 1 1 | 1 ; 1 2 | ; | ; | 2 ; m t t t m t t m t t m t t t f y S C P S f y f y S θ θ θ θ − − − − ⋅ = = ⋅ ) ) ) ) = ,Y Y Y = ,Y ( )(

)

(

( ))

( )(

)

( )(

)

(

( ))

( )(

)

1 1 1 1 1 1 1 3 | ; | ; | 3 ; 1 4 | ; | ; | 4 ; m t t m t t m t t t m t t m t t m t t t D P S f y f y S E P S f y f y S θ θ θ θ θ θ − − − − − − = = ⋅ = = ⋅ ) ) ) ) ) ) Y Y = ,Y Y Y = ,Y cari nilai dari:(

) (

)

( )( ) ( )[

(

)

1 2 1 2 1 1 1 1 2 1 1 1 1 t t t t T t T t t t B y y C y y B B C D D y y φ φ φ µ φ φ φ φ φ µ φ φµ − − = = − − − − − − − − − + + ∑ ∑ = ⋅ + − + ) ) ) ) ) ) ) ) ) ) ) ))(

)

(

)

(

)

(

)

(

)(

)

( ) ( ) ( ) ( )(

) (

(

)

(

)

)

(

) (

(

)

(

)

)

2 2 1 1 1 2 1 1 1 1 1 2 2 2 1 1 1 1 1 1 1 2 1 2 1 1 1 2 1 1 1 1 t t t t t t T t T t T t t t y B C y D E T t t t t t t t C y y D y y C D E E E y y y B y D y y C y E y µ µ φ φµ φ µ φ φ µ φ φ φ φ φ φ µ µ µ µ µ µ − − − − = = = − − + + − + − − = − − − + + − − = ∑ = + + − − − ∑ ⋅∑ + − − ⋅∑ − − + − + − − + − ) ) ) )) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) )[

]

(

)

(

)

(

)

(

)

(

)

(

)

(

)

(

)

(

)

(

)

(

)

(

)

2 1 2 1 1 1 1 2 2 1 1 2 1 1 2 2 2 1 2 1 . T t T t t t t t t t t t B C D E B y y C y y D y y E y y σ µ φ µ µ φ µ µ φ µ µ φ µ = − = − − − = + + + ∑ ⋅∑ − − − + − − − + − − − + − − − ) ) ) ) ) ) ) ) )6. Beri nama parameter yang dihasilkan

pada langkah 4 dengan

( 1)

(

2)

1, 2, ,1 2, m c c θ) + = ) ) φ φ σ) ) ) dan m=0,1, 2,...,T− 1.7. Cari P yang baru, yaitu: ( ) ( )

{

( )( )

( )}

| | 1| 1| j j j j t T t t t T t t ξ =ξ ′⋅ξ+ ÷ ξ+ P ) ) ) )(

)

(

)

1 2 1 2 ˆ , | ; ˆ ˆ | ; T t t t t ji T t t t P s j s i p P s i ϒ θ ϒ θ − = − = = = = =∑

∑

(

)

(

) (

)

(

) (

)

(

) (

)

(

)

1 1 1 1 , | ; | ; | , ; | ; | , ; | ; , , ; | ; t t T t T t t T t T t t t t T t t t t t P S i S j P S j P S i S j P S j P S i S j P S j P S i S j P S j θ θ θ θ θ θ θ θ − − − − = = = = = = ≈ = = = = = = = = Y Y Y Y Y Y Y Y(

) (

) (

)

(

1)

1 | ; | ; | ; | ; t T t t t t t t P S j P S i P S j S i P S j θ θ θ θ − − = = = = = = Y Y Y ( ) ( ) ( ) | 1| 1 | j i ji t T t t j t t p ξ ξ ξ − − × × = ) ) ) ( 1 ) ( 1 ) 1 | ; , | ; N t T t t T j P S− i θ P S− i S j θ = = Y = ∑ = = Y [Kim, 1994] ( ) ( ) ( ) ( ) ( ) ( ) | 1| 1 2 | | 1| 1 2 1 | ˆ . j i T t T t t ji j t t t ji j i T N t T t t ji j t j t t p p p ξ ξ ξ ξ ξ ξ − − = − − = = × × ∑ = × × ∑ ∑ ) ) ) ) ) )[bukti lihat Hamilton, 1990] 8. Ulangi mulai dari langkah 2. Stop jika m= . Gunakan parameter yang sudah T dihasilkan untuk mencari nilai harapan bagi nilai tukar Rupiah yang akan datang.

[

]

(

)

(

)

* * 1 * * 1 -1 1 -1 1 E | , ; E | , ; . t t t t t t t t S t S t t t S S y S j Y S j y θ φ µ ε µ θ φ µ µ − − − − = = − + + = = − + Y Y[

]

(

)

(

) (

)

( )[

]

-1 -1 -1 -1 1 -1 | 1 1 E | ; | ; | ; | , ; E | , ; . t t t t t t t N t t t t t t t j N j t t t t t j Y y y f y dy y P S j f y S j dy y S j θ θ θ θ ξ θ = − = = = ∫ =∫ ∑ = = =∑ ⋅ = ) Y Y Y Y YPEMODELAN NILAI TUKAR RUPIAH TERHADAP US DOLLAR

Pada bab ini dibahas pemodelan nilaitukar Rupiah terhadap US Dollar. Terlebih dahulu akan dibahas mengenai data input yang digunakan sebagai data observasi pada model. Kemudian dilanjutkan dengan pemodelan masalah nilai tukar Rupiah terhadap US Dollar.

Data Input Nilai Tukar Rupiah

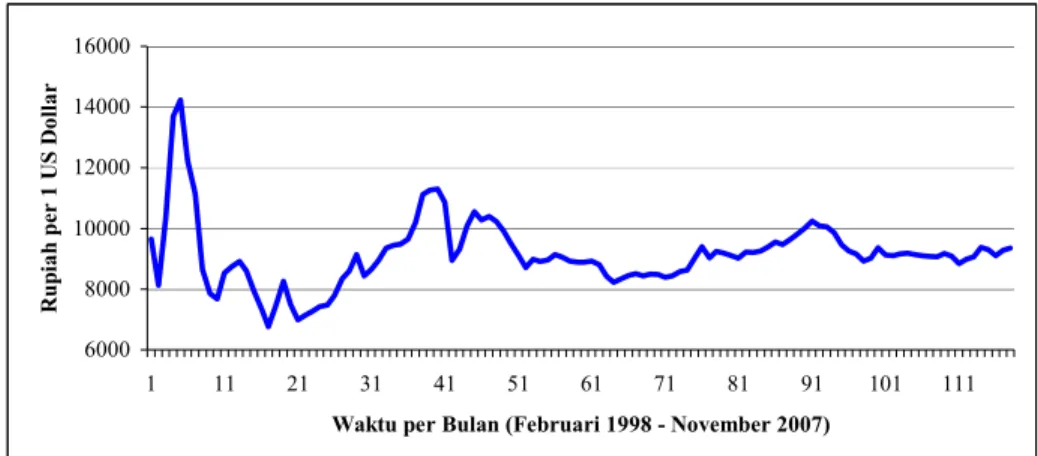

Dalam karya ilmiah ini, data input yang digunakan adalah data rata-rata nilai tukar Rupiah terhadap US Dollar per bulan yang diambil dari situs www.bankofcanada.ca. Data diambil pada selang waktu antara bulan Februari 1998 hingga November 2007 yang

berarti terdapat 118 data observasi (yt). Grafik data disajikan pada Gambar 1.

Pada Gambar 1, terlihat nilai Rupiah per 1 US Dollar meningkat sangat tajam hingga menembus Rp. 14.000,- pada bulan Juli 1998. Kemudian di bulan-bulan berikutnya Rupiah menguat kembali dan sempat berada pada level terendah Rp. 6.700,- sebelum akhirnya berfluktuasi pada kisaran Rp. 8.000,- hingga Rp. 11.000,- per 1 US Dollar.

Meningkatnya nilai Rupiah per 1 US Dollar pada pertengahan tahun 1998 antara lain disebabkan karena instabilitas politik, sosial, dan ekonomi Indonesia pada saat itu.

6000 8000 10000 12000 14000 16000 1 11 21 31 41 51 61 71 81 91 101 111

Waktu per Bulan (Februari 1998 - November 2007)

R up ia h pe r 1 U S D o ll a r

Gambar 1. Grafik Perubahan Nilai Tukar Rupiah Terhadap US Dollar per Bulan Sumber: www.bankofcanada.ca

Pemodelan Nilai Tukar Rupiah Terhadap US Dollar

Nilai tukar Rupiah adalah suatu kejadian yang dapat terjadi kapan saja dalam suatu deret waktu yang panjang. Penyebabnya antara lain pergantian sistem pemerintahan, kondisi keamanan yang tidak kondusif, dan masih banyak lagi. Penyebab-penyebab kejadian tersebut dapat terjadi sewaktu-waktu dan mungkin saja terulang kembali di masa depan. Misalnya, di waktu sebelumnya pemerintah mengeluarkan kebijakan menyangkut bidang ekonomi dan memunculkan mosi tidak percaya dari masyarakat yang menyebabkan situasi keamanan di Indonesia saat itu menjadi tidak kondusif. Akibatnya para investor asing takut untuk menanamkan Dollar mereka di Indonesia sehingga terjadilah kenaikan nilai tukar Rupiah terhadap US Dollar. Kejadian-kejadian ini bisa kembali terjadi di masa

depan tapi tidak dapat dipastikan kurun waktunya. Sehingga besar kemungkinan di waktu yang akan datang penyebab kejadiannya adalah kejadian yang sama jika sebelumnya diketahui adanya kebijakan dari pemerintah yang memunculkan mosi tidak percaya dari masyarakat, akan memiliki nilai peluang yang tidak jauh berbeda dengan nilai peluang saat itu.

Selain itu penyebab kejadian nilai tukar juga diasumsikan bersifat Markov. Artinya, meskipun di waktu yang lalu pernah terjadi banyak kejadian yang mempengaruhi nilai tukar Rupiah tetapi penyebab perubahan nilai tukar saat ini cukup dipengaruhi oleh penyebab kejadian saat itu saja.

Jadi karena penyebab kejadian nilai tukar Rupiah membentuk suatu rantai Markov dan diasumsikan tidak diamati secara langsung, maka masalah nilai tukar Rupiah terhadap US Dollar dapat dimodelkan

menggunakan model Hidden Markov. Proses observasi

{

Yt,∈N}

yang digunakan adalah nilai tukar Rupiah terhadap US Dollar per bulan dan bernilai skalar. Banyaknya data t adalah 118, sedangkan penyebab kejadian yang tidak diamati secara langsung{

S tt, ∈N}

pada model adalah penyebab terjadinya perubahan nilai tukar tersebut.Deret Waktu Hidden Markov Model Hamilton

Hirasawa (2007) menggunakan deret waktu Hidden Markov model Hamilton untuk menggambarkan perilaku nilai tukar Rupiah terhadap US Dollar.

Deret waktu Hidden Markov Hamilton tersebut berbentuk:

1 .

t t

t S S t t Y =c +φ Y− +ε

Untuk kasus banyaknya penyebab kejadian N = 2, Hirasawa (2007) menggunakan nilai awal

0 10000 8000 c = dan nilai 0 1 / 3 3 / 4 φ = . Sedangkan nilai rataan awal yang digunakan adalah σ = 1000. Didapatkan nilai akhir dari parameter yang memaksimumkan peluang adalah 9476,15419 , 0, 23733

1442,12135 0,84235 c= φ=

, dan

σ = 620,71. Nilai dugaan untuk t ke-107 adalah 9106.25, mendekati nilai sebenarnya yaitu 9077.56364 dengan galat sebesar 0,316 % dari nilai sebenarnya. Nilai galat maksimum adalah 2328,49 (21,2266 %) dan nilai galat minimum adalah 1,64 (0,0163 %).

Nilai dugaan model Hamilton mendekati nilai yang sebenarnya. Hasil pendugaan model dapat dilihat pada Gambar 2.

Deret Waktu Hidden Markov Satu Waktu Sebelumnya

Model Hidden Markov yang digunakan adalah:

(

)

* * 1 1 t t t S t S t Y µ φ Y µ ε − − − = − +Dalam karya ilmiah ini, digunakan nilai awal 10000

8000 µ=

dan nilai φ awal yang digunakan adalah 12/10. Sedangkan rataan awal yang digunakan adalah σ =1000. Dengan menggunakan algoritma EM, didapatkan nilai akhir dari parameter yang

memaksimumkan peluang adalah 9182,96 9126,66 µ= , φ =0,840756, dan 356984

σ = . Nilai dugaan untuk t ke-118 adalah 9317,7994 hampir mendekati nilai yang sebenarnya yaitu 9348.67 dengan galat sebesar 0,3302 %. Nilai galat maksimum adalah 807,6963 (5,6773 %) dan nilai galat minimum adalah 0,2934 (0,0032 %). Nilai dugaan model ini mendekati nilai yang sebenarnya. Hasil pendugaan model dapat dilihat pada Gambar 2. Dari Gambar tersebut, terlihat bahwa model deret waktu Hidden Markov satu waktu sebelumnya menduga nilai Rupiah terhadap US Dollar lebih baik daripada model Hidden Markov Hamilton.

6.000,00 7.000,00 8.000,00 9.000,00 10.000,00 11.000,00 12.000,00 13.000,00 14.000,00 15.000,00 1 10 19 28 37 46 55 64 73 82 91 100 109

Waktu per Bulan (Februari 1998 - November 2007)

R u p ia h p e r 1 U S D o ll a r

Nilai Rupiah Nilai Dugaan Model Hamilton Gambar 2. Grafik Nilai Tukar Rupiah terhadap US Dollar

15

SIMPULAN

Model Hidden Markov dapat digunakanuntuk memodelkan masalah perubahan nilai tukar Rupiah terhadap US Dollar. Dalam karya ilmiah ini, digunakan model deret waktu Hidden Markov satu waktu. Data yang digunakan dalam karya ilmiah ini adalah rata-rata nilai tukar Rupiah terhadap US Dollar per bulan dalam selang waktu Februari 1998 sampai dengan November 2007.

Data digunakan untuk mencari parameter yang akan memaksimumkan

peluang. Komputasi numerik pada karya ilmiah ini dilakukan dengan menggunakan software Mathematica 6. Parameter yang dihasilkan, digunakan untuk mencari nilai harapan dan dugaan nilai tukar Rupiah terhadap US Dollar yang akan datang.

Model deret waktu Hidden Markov satu waktu sebelumnya dapat memodelkan dengan cukup baik perubahan nilai tukar rupiah terhadap US Dollar. Hal ini terlihat dari nilai dugaan yang mendekati nilai sebenarnya .

DAFTAR PUSTAKA

Grimmet, G. R. dan D. R. Stirzaker. 1992.Probability and Random Processes. Ed. ke-2. Clarendon Press. Oxford. Hamilton, J. D. 1990. Analysis of Time

Series Subject to Changes in Regime. Journal of Econometrics 45:39-70. Hamilton, J. D. 1994. Time Series Analysis.

Princeton University Press, New Jersey. Hirasawa. 2007. Pemodelan Nilai Tukar

Rupiah Terhadap US dollar menggunakan deret waktu hidden markov model Hamilton. Skripsi. Sarjana Sains Departemen Matematika Fakultas MIPA IPB.

Hogg, R. V. dan A. T. Craig. 1995. Introduction to Mathematical Statistics. Ed. ke-5. Prentice Hall, Englewood Cliffs, New Jersey.

Kim, C. J. 1994. Dynamic Linear Models With Markov-switching. Journal of Econometrics 60:1-22.

Ross, S. M. 1996. Stochastic Process. Ed. ke-2. John Wiley & Sons. New York.

Royden, H. L. 1963. Real Analysis. The Macmilan Company. New York.

Stewart, J. 1998. Kalkulus Jilid 1. Ed. Ke-4. Erlangga. Jakarta.

Osborne, M. J. 1997. Concave and convex function of many variables.

www.economics.about.com/Convex.htm

Weissten, E. W. 1999. Jensen’s Inequality.

www.mathworld.wolfarm.com/JensenInequ ality.html.

Wong, E. dan B. Hajek. 1985. Stochastic Processes in Engineering Systems. Springer-Verlag. New York.

1 7 Diketahui g x( ) log 1 x =

merupakan fungsi konveks. Misalkan 1 , 1 k k l l k λ = Λ =∏ ≥ dengan 1 l l l dP dP θ θ λ − = maka 3 1 2 1 2 1 1 1 2 3 0 0 , 1 k k k k k l l k k dP dP dP dP dP dP dP dP dP dP θ θ θ θ θ θ θ θ λ λ λ λ λ − = Λ =∏ ≥ = ⋅ ⋅ = ⋅ ⋅ = L L atau 0 . k k k dP dP θ ∆ = G

Dengan cara serupa maka

1 1 1 0 k k k dP dP θ+ + + ∆ = G serta 1 1 k k k dP dP θ θ λ + + = Sehingga

( )

( )

ˆ 1 ˆ 1 0 0 0 0 ˆ ˆlog log log k | log k |

k k dP dP L L dP dP θ θ θ θ + + − = Ε − Ε Y Y L a m p ir a n 1 ( F u n g si L ik e li h o o d y a n g T a k T u r u n )

1 8

[

]

[

]

[

]

[

]

1 0 1 0 1 ˆ 1 ˆ ˆ log | log | log | log log | log | . k k k k k k k k k k k k k dP dP θ θ θ θ λ λ + + + + = Ε ∆ − Ε ∆ = ∆ Ε − ∆ ∆ = Ε ∆ = Ε Y Y Y Y YBerdasarkan ketaksamaan Jensen maka

1 1 ˆ ˆ ˆ ˆ log k | k | k k k k dP dP dP dP θ θ θ θ θ θ + + − Ε ≤ −Ε Y Y atau

( )

( )

ˆ 1 ˆ 1 ˆ ˆ log log k | . k k k k dP L L dP θ θ θ θ θ + + − ≥ Ε Y1

9

Karena

{ }

St* rantai Markov, maka{ }

St rantai Markov dengan matriks transisi11 21 31 41 12 22 32 42 13 23 33 43 14 24 34 44 P p p p p p p p p p p p p p p p p = .

Misalkan p melambangkan ij* P S

(

t*= j S| t*−1= maka i)

(

)

(

) (

)

(

)

(

) (

)

11 11 * * * 1 2 * * * * * * * * * 1 1 1 2 * * 1 2 1 1 2 * 1, 1, 1 1 | 1 1, 1 | 1, 1 1| 1, 1 1| 1 1, 1 t t t t t t t t t t t t t t t t P S S S p P S S P S S S S P S S S P S S P S S p − − − − − − − − − − − = = = = = = = = = = = = = = = = = = = = = =(

)

(

) (

)

(

)

21 * * * * 1 1 2 * * * * 1 1 1 2 * * 1 2 1, 1, 2, 1 1| 2 1, 1| 2, 1 2, 1 0 t t t t t t t t t t t t P S S S S p P S S P S S S S P S S − − − − − − − − − = = = = = = = = = = = = = = = =(

)

(

) (

)

(

)

(

) (

)

31 11 * * * 1 2 * * * * * * * * * 1 1 1 2 * * 1 2 1 1 2 * 1, 1, 2 1 | 3 1, 1 | 1, 2 1| 1, 2 1 | 1 1, 2 t t t t t t t t t t t t t t t t P S S S p P S S P S S S S P S S S P S S P S S p − − − − − − − − − − − = = = = = = = = = = = = = = = = = = = = = =(

)

(

) (

)

(

)

41 * * * * 1 1 2 * * * * 1 1 1 2 * * 1 2 1, 1, 2, 2 1| 4 1, 1| 2, 2 2, 2 0 t t t t t t t t t t t t P S S S S p P S S P S S S S P S S − − − − − − − − − = = = = = = = = = = = = = = = = L a m p ir a n 2 ( B u k ti L e m m a 2 )2 0

(

)

(

) (

)

(

)

(

) (

)

12 12 * * * 1 2 * * * * * * * * * 1 1 1 2 * * 1 2 1 1 2 * 2, 1, 1 2 | 1 2, 1 | 1, 1 2 | 1, 2 2 | 1 1, 1 t t t t t t t t t t t t t t t t P S S S p P S S P S S S S P S S S P S S P S S p − − − − − − − − − − − = = = = = = = = = = = = = = = = = = = = = =(

)

(

) (

)

(

)

22 * * * * 1 1 2 * * * * 1 1 1 2 * * 1 2 2, 1, 2, 1 2 | 2 2, 1 | 2, 1 2, 1 0 t t t t t t t t t t t t P S S S S p P S S P S S S S P S S − − − − − − − − − = = = = = = = = = = = = = = = =(

)

(

) (

)

(

)

(

) (

)

32 12 * * * 1 2 * * * * * * * * * 1 1 1 2 * * 1 2 1 1 2 * 2, 1, 2 2 | 3 2, 1 | 1, 2 2 | 1, 2 2 | 1 1, 2 t t t t t t t t t t t t t t t t P S S S p P S S P S S S S P S S S P S S P S S p − − − − − − − − − − − = = = = = = = = = = = = = = = = = = = = = =(

)

(

) (

)

(

)

42 * * * * 1 1 2 * * * * 1 1 1 2 * * 1 2 2, 1, 2, 2 2 | 4 2, 1| 2, 2 2, 2 0 t t t t t t t t t t t t P S S S S p P S S P S S S S P S S − − − − − − − − − = = = = = = = = = = = = = = = =(

)

(

) (

)

(

)

13 * * * * 1 1 2 * * * * 1 1 1 2 * * 1 2 1, 2, 1, 1 3 | 1 1, 2 | 1, 1 1, 1 0 t t t t t t t t t t t t P S S S S p P S S P S S S S P S S − − − − − − − − − = = = = = = = = = = = = = = = =2 1