“ANALISIS CVP (COST VOLUME PROFIT) TERHADAP STRATEGI MENINGKATKAN LABA PADA USAHA KRIPIK SANJAI KELUARGA DI

KECAMATAN SUNGAYANG ”

SKRIPSI

Ditulis Sebagai Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Jurusan Ekonomi Syariah

Oleh :

DESY RAHMASARI NIM. 1630402024

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGARI BATUSANGKAR

i ABSTRAK

DESY RAHMASARI, NIM 1630402024 Judul Skripsi: “Analisis CVP (Cost Volume Profit) Terhadap Strategi Meningkatkan Laba Pada Usaha Keripik Sanjai Keluarga Di Kecamatan Sungayang“. Jurusan Ekonomi Syariah

Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar.

Permasalahan dalam penelitian ini adalah bagaimana Analisis yang berkaitan dengan biaya produksi pada Usaha Keripik Sanjai Keluarga, berapa titik impas penjualan produk pada Usaha Keripik Sanjai Keluarga dan bagaimana analisis biaya volume dan laba untuk mencapai target laba pada Usaha Keripik Sanjai Keluarga. Adapun tujuan dari penelitian ini adalah untuk menganalisis CVP (Cost Volume Profit) Terhadap Strategi Meningkatkan Laba Pada Usaha Keripik Sanjai Keluarga Di Kecamatan Sungayang

Metode penelitian yang digunakan adalah metode kuantitatif. Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder. Data sekunder adalah data yang diambil dari laporan keuangan perusahaan yang terdiri dari dokumen-dokumen laporan laba rugi, yang berisikan harga pokok produksi, penjualan selama sebulan dan akan diolah menjadi satu tahun. Teknik analisis data dalam penelitian ini menggunakan pemisahan semivariabel, pendekatan margin kontribusi, titik impas, Margin Of Safety, mengukur leverage, dan target laba

Hasil penelitian menunjukkan bahwa perusahaan Keripik Sanjai Keluarga berdasarkan perhitungan Rasio Margin Kontribusi, produk Usaha Keripik Sanjai Keluarga yang memberikan Rasio Margin Kontribusi pada periode tahun 2019 adalah sebesar 39,76%. Usaha Keripik Sanjai Keluarga memiliki Margin of Safety yaitu sebesar 14.130 unit. Berdasarkan perhitungan Operating Leverage Usaha Keripik Sanjai Keluarga memiliki Operating Leverage sebesar 1,43 yang artinya laba bersih Usaha Keripik Sanjai Keluarga tumbuh 1,43 kali dari penjualan. Berdasarkan analisis Cost Volume Profit (CVP) untuk mencapai target laba yang direncanakan Usaha Keripik Sanjai Keluarga sebesar Rp 329.535.000 untuk Tahun 2020, maka total unit penjualan Usaha Keripik Sanjai Keluarga Pada Tahun 2020 adalah sebesar 124.510 unit.

ii DAFTAR ISI HALAMAN JUDUL

SURAT PERNYATAAN KEASLIAN PERSETUJUAN PEMBIMBING PENGESAHAN TIM PENGUJI

ABSTRAK ... i DAFTAR ISI ... ii DAFTAR TABEL... iv DAFTAR GAMBAR ... v BAB I PENDAHULUAN ... 1 A.Latar Belakang ... 1 B. Identifikasi Masalah ... 7 C.Batasan Masalah ... 7 D.Rumusan Masalah... 7 E. Tujuan Penelitian ... 8

F. Manfaat dan Luaran Penelitian ... 8

G.Defenisi Operasional ... 9

BAB II KAJIAN PUSTAKA ... 10

A.Landasan Teori ... 10

1. Pengertian UMKM ... 10

2. Konsep Biaya ... 11

3. Harga Pokok dan Biaya Produksi... 15

4. Analisis Cost Volume Profit ... 22

B. Kajian Penelitian Relevan ... 33

C.Kerangka Berfikir ... 35

BAB III METODE PENELITIAN ... 38

A.Jenis Penelitian ... 38

B. Tempat dan Waktu Penelitian... 38

C.Sumber Data ... 38

D.Teknik Pengumpulan Data ... 39

iii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

A.Sejarah Perusahaan ... 42

B. Struktur Organisasi ... 43

C.Produk yang dihasilkan dan proses produksi ... 44

1. Pemisahan biaya semivariabel ... 44

2. Perhitungan biaya produksi ... 47

3. Biaya penyusutan ... 50

4. Analisis Cost Volume Profit ... 52

D.Analisis pembahasan ... 63

BAB V PENUTUP ... 65

A.Kesimpulan ... 65

B. Saran ... 65

iv

DAFTAR TABEL

Tabel 1. 1 Usaha Keripik Sanjai Keluarga Data Produksi ... 4

Tabel 1. 2 Usaha Keripik Keluarga Data Penjualan Januari-Desember 2019 ... 5

Tabel 4. 1 Daftar Biaya Listrik Usaha Keripik Sanjai Keluarga Selama Tahun 2019 ... 45

Tabel 4. 2 Daftar Biaya Listrik Usaha Keripik Sanjai Keluarga Yang Telah Dipisahkan Selama Tahun 2019 ... 46

Tabel 4. 3 Usaha Keripik Sanjai Keluarga Data Biaya Produksi ... 47

Tabel 4. 4 Biaya Bahan Baku Keripik Sanjai Keluarga ... 48

Tabel 4. 5 Biaya Tenaga Kerja Keripik Sanjai Keluarga ... 49

Tabel 4. 6 Biaya Overhead Pabrik Variabel Usaha Keripik Sanjai Keluarga ... 49

Tabel 4. 7 Biaya Overhead Pabrik Tetap Usaha Keripik Sanjai Keluarga ... 50

Tabel 4. 8 Perhitungan biaya produksi per unit Selama tahun 2019 ... 50

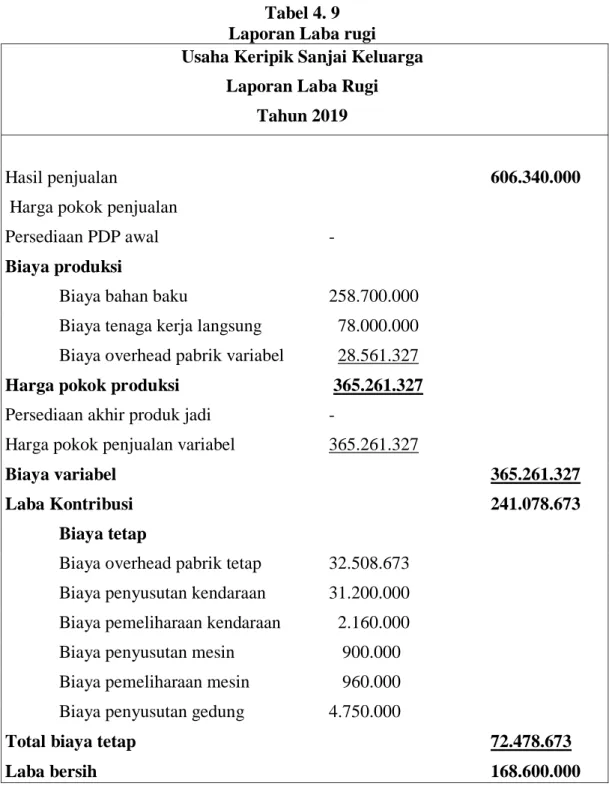

Tabel 4. 9 Laporan Laba rugi ... 53

v

DAFTAR GAMBAR

Gambar 2. 1 Bagan Alur Kerangka Berfikir ... 37

Gambar 4. 1 Bagan Alur Struktur Organisasi ... 43

Gambar 4. 2 Bagan Alur Produksi ... 44

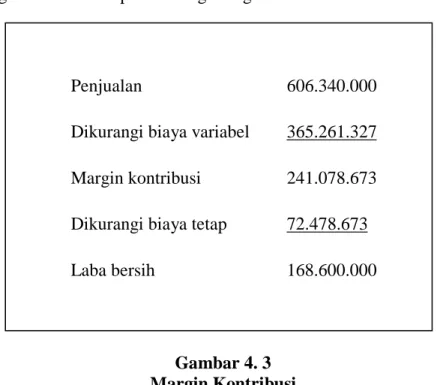

Gambar 4. 3 Margin Kontribusi ... 55

1 BAB I PENDAHULUAN A. Latar Belakang

Secara alamiah, proses pembangunan ekonomi disuatu negara menimbulkan kesempatan yang besar bagi seluruh kegiatan ekonomi, termasuk industri dari berbagai skala usaha, mulai dari usaha kecil, menengah, maupun usaha besar. Usaha Kecil Menengah (UKM) mempunyai peranan penting dalam memberikan kontribusi bagi sssperekonomian suatu negara. UKM juga berperan penting di negara-negara yang sedang berkembang terutama terhadap penanggulangan tingkat kemiskinan, jumlah pengangguran, distribusi pendapatan, dan penyerapan tenaga kerja.

Seiring dengan perkembangan perekonomian bangsa indonesia yang fluktuatif dan krisis ekonomi global ini serta begitu banyak para pelaku bisnis yang membuka usaha yang sama. Sehingga hal itu akan berdampak pada tingkat persaingan antar usaha semakin ketat. Oleh karena itu setiap perusahaan harus memiliki manajemen yang baik dalam mengatur perusahaan. Selain itu, dituntut dapat efektif dan efisien dalam mengkoordinasikan seluruh sumber daya yang dimiliki, pihak manajemen juga dituntut untuk mengasilkan keputusan-keputusan yang menunjang terhadap pencapaian tujuan perusahaan serta mempercepat perkembangan perusahaan. Manajemen memerlukan suatu perencanaan laba yang diinginkan pihak manajemen harus menyusun perencanaan laba agar sumber daya yang ada dalam perusahaan dapat di arahkan secara teroganisir dan terkendali.

Dalam pengambilan keputusan setiap manajemen harus memiliki tipe kegiatan masing-masing didalam kegiatan manajemen tersebut dihubungkan dengan tingkatnya. Keputusan dari manajemen yang ada membuat para pengusaha harus lebih cermat melihat kondisi pasar saat ini untuk bisa memasarkan produk mereka kapada konsumen. Dengan begitu, dapat ditemukan strategi untuk menjangkau konsumen yang ada. Setiap

2

orang memiliki keinginan yang labil. Apalagi dengan kesibukan yang padat dan waktu luang yang sedikit membuat setiap orang menginginkan hal yang instan atau barang langsung jadi.

Didalam mencari keuntungan harus dengan jujur sesuai dengan sunnah al quran sesuai dengan surat (QS Huud ayat 85)

Artinya : "Dan Syu'aib berkata: "Hai kaumku, cukupkanlah takaran dan timbangan dengan adil, dan janganlah kamu merugikan manusia terhadap hak-hak mereka dan janganlah kamu membuat kejahatan di muka bumi dengan membuat kerusakan.”

Berdasarkan Tafsir Hidayatul Insan Bi Tafsir Qur’an / Ustad Marwan Hadidi Bin Musa, M.Pd.I dan setelah nabi Syuaib melarang mengurangi takaran dan timbangan seraya berkata, wahai kaumku! Penuhila takaran dan timbangan dengan adil ketika berniaga, dan janganlah kamu merugikan manusia terhadap hak-hak mereka dengan mengurangi timbangan dan takaran. Jika kalian melebihi takaran dan timbangan untuk orang lain, itu merupakan tindakan yang lebih bagus. Dan janganlah sekali-kali kamu membuat rusaknya sebuah tatanan, dan hancurnya sebuah negeri. Sisanya keuntungan yang halal dari Allah meskipun sedikit nilainya, adalah lebih baik bagimu dari pada keuntungan banyak yang diperoleh dengan cara menipu dan berbuat curang, jika kamu betul-betul orang yang beriman kepada Allah dengan menaati perintah-Nya dan menjauhi larangan-perintah-Nya. Apabila laba di dapatkan besar percuma karena dengan cara membohongi pembeli dengan mencurangi takaranya, maka janganlah sesekali meskipun nilainya cuman sedikit.

Dengan besar kecilnya laba yang diperoleh perusahaan tergantung pada tinggi rendahnya produksi, serta dipengaruhi biaya yang dikeluarkan. Oleh karena itu informasi mengenai pendapatan dan biaya menjadi sangat

penting bagi perusahaan. Mengingat pentingnya laba terhadap usaha produksi, pemilik usaha dapat melakukan perencanaan terhadap laba dari produk tersebut. Perencanaan laba ini bertujuan untuk antisipasi terhadap usaha yang sedang berjalan agar tidak mengalami kerugian. Perencanaan laba sangat dibutuhkan oleh setiap pemilik usaha karena semakin melonjaknya biaya yang dibutuhkan dalam memproduksi suatu produk, seperti naiknya biaya bahan baku produk. Untuk itu perlu dilakukan perencanaan laba yang akan di peroleh dari hasil produksi tersebut. Karena tujuan dari sebuah usaha didirikan adalah untuk mencapai tingkat laba yang optimal.

Dalam rangka mencapai atau menghasilkan suatu produk baik barang maupun jasa, perusahaan terkadang terlebih dahulu merencanakan berapa laba yang diperoleh. Agar perolehan laba lebih mudah ditentukan, salah satu caranya adalah dengan menggunakan analisis Cost Volume

Profit

Analisis CVP (Cost Volume Profit) adalah alat yang ampuh yang membantu manajer memahami hubungan antara biaya, volume, dan laba. Alat ini berfokus pada bagaimana laba dipengaruhi oleh lima faktor yaitu: harga jual, volume penjualan, biaya variabel unit, total biaya tetap, bauran produk yang dijual. karena analisis CVP membantu manajer memahami bagaimana laba yang dipengaruhi oleh faktor-faktor utama seperti alat vital dalam banyak keputusan bisnis. Keputusan ini termasuk produk dan layanan apa yang ditawarkan, berapa harga yang harus ditagihkan, strategi pemasaran apa yang digunakan, dan struktur biaya apa yang harus dipertahankan. (Garrison, Noreen, & Brewer, 2012, hal. 184) Dengan demikian alat ini saling berhubungan antara harga jual produk, biaya variabel, biaya tetap dan volume penjualan, alat ini dapat di terapkan pada berbagai perusahaan seperti Kripik Sanjai Keluarga.

Usaha keripik sanjai keluarga di Sungai Patai merupakan suatu perusahaan manufaktur yang lebih dikenal dengan industri rumah (Home

4

yang berbeda dan harga yang berbeda. Dalam usaha kripik sanjai ini terdapat biaya, volume penjualan dan laba yang saling berkaitan dan akan saling berpengaruh satu sama lain. Dapat dilihat pada saat sekarang kondisi ekonomi sekarang tidak stabil, karena banyak faktor-faktor eksternal yang mempengaruhi kegiatan produksi serta penjualan produk. Terkadang harga bahan baku sering naik sementara perusahaan masih menjual dengan harga tetap, maka perusahaan harus bisa mencari jalan keluar agar terhindar dari kerugian. Usaha ini masih terus-menerus melakukan inovasi dan pengembangan, mengingat usaha kripik sanjai ini masih dalam tahap perintisan. Kripik sanjai keluarga diharapkan lebih menarik minat para konsumen, sehingga mampu meningkatkan penghasilan dan laba usaha dengan produk yang lebih variasi.

Berikut adalah data produksi yang ada di Kripik Sanjai Keluarga di Kecamatan Sungayang pada tahun 2019

Tabel 1. 1

Usaha Keripik Sanjai Keluarga Data Produksi

Uraian Kebutuhan Harga Jumlah Jumlah

(Rp/satuan) (Rp/Minggu) (Rp/Tahun)

Ubi 1.250 kg 2.500 3.125.000 162.500.000 Plastik - - 500.000 26.000.000 Minya goreng 200 kg 9.000 1.800.000 93.600.000 Kayu - - 600.000 31.200.000 Bumbu - - 50.000 2.600.000 Label 150 lembar 200 30.000 1.560.000 Tenaga kerja - - 1.500.000 78.000.000 Bensin 1 mobil - 400.000 20.800.000 Jumlah 8.005.000 416.260.000

Sumber: laporan pejualan kripik singkong keluarga dan data olahan Keterangan : kebutuhan × harga satuan

Data di atas merupakan data produksi dalam satu Tahun 52 minggu

Dan berikut adalah data penjualan perusahaan Usaha Keripik Sanjai Keluarga Selama Bulan Januari-Desember 2019

Tabel 1. 2

Usaha Keripik Keluarga Data Penjualan Januari-Desember 2019 (Dalam Ribuan Rupiah)

Bulan Penjualan Biaya Laba

Kg Harga/ Total penjualan Kg Januari 1.860 Rp28.000 52.080.000 21.931.250 30.148.750 Febuari 1.700 Rp28.000 47.600.000 20.681.250 26.918.750 Maret 1.770 Rp28.000 49.560.000 21.228.125 28.331.875 April 1.678 Rp28.000 46.984.000 20.509.375 26.474.625 Mei 1.960 Rp28.000 54.880.000 22.712.500 32.167.500 Juni 1.540 Rp28.000 43.120.000 19.431.250 23.688.750 Juli 1.875 Rp28.000 52.500.000 22.048.437 30.451.563 Agustus 1.967 Rp28.000 55.076.000 22.767.187 32.308.813 September 1.750 Rp28.000 49.000.000 21.071.875 27.928.125 Oktober 1.850 Rp28.000 51.800.000 21.853.125 29.946.875 November 1.790 Rp28.000 50.120.000 21.384.375 28.735.625 Desember 1.915 Rp28.000 53.620.000 22.360.937 31.259.063 Total 21.655 606.340.000 257.979.686 348.360.314

Sumber: diolah dari laporan penjualan keripik sanjai keluarga

Berdasarkan uraian di atas, dapat di lihat bahwa perusahaan keripik sanjai keluarga belum memiliki perencanaan yang matang dalam merencanakan laba. Secara sederhana hal tersebut dapat dilihat dari data penjualan yang tidak stabil jumlah unit yang terjual dari bulan ke bulan, lebih terlihat jelas pada bulan april ke juni dengan perbandingan biaya sebanyak 1.078.125 dengan laba yang sangat jauh berbeda pada bulan april sebanyak 26.474.125 dan pada bulan juni sebanyak 23.688.750.

Sehingga dapat dilihat apabila penjualan rendah dalam ukuran unit, maka akan mengakibatkan laba yang diperoleh akan ikut menurun begitu juga sebaliknya, apabila penjualan tinggi maka laba yang akan dihasilkan

6

juga akan tinggi. Masalah yang dilihat dari dari tabel diatas adalah jumlah produksi perusahaan yang tidak tetap sedangkan harga jualnya (sales

price) tetap, sehingga perlu di tinjau kembali terhadap biaya serta jumlah

produksi agar laba perusahaan kedepannya semakin membaik dan mengalami peningkatan laba yang signifikan, maka perlu perubahan pada proses perhitungan biaya, volume penjualan dan laba untuk meningkatkan laba pada usaha kripik sanjai keluarga.

Pada umumnya suatu usaha yang didirikan mempunyai tujuan utama memperoleh laba semaksimal mungkin untuk membiayai kegiatan operasional perusahaan guna kelangsungan hidup atau kebaikan usaha tersebut, untuk itu laba yang diperoleh tersebut harus ditentukan secara tepat dan jelas. Dan juga usaha kripik sanjai keluarga tidak mengitung laba yang secara benar seperti menggunakan metode akuntansi yang benar. Usaha Kripik Sanjai Keluarga hanya memikirkan untung untuk mereka saja dan juga bisa membayar beban-beban yang ada. Dan usaha Kripik Sanjai keluarga tidak mempunyai laporan keuangan dan keuntungan dari usaha tersebut lumayan banyak, seharusnya usaha tersebut mempunyai laporan keuangan jadi usaha Kripik Sanjai tersebut mengetahui keuntungannya dari tahun ke tahun. Untuk mengetahui seberapa besar pengaruh modal, upah tenaga kerja dan biaya bahan baku terhadap laba pada usaha Kripik Sanjai Keluarga.

Perusahaan keripik sanjai keluarga yang beriorentasi nirlaba dituntut untuk bersaing dalam mengembangkan suatu usahanya. Perusahaan yang beriorentasi laba tentunya dituntut untuk selalu meningkatkan kualitas perusahaan, salah satunya dengan mencapai target laba yang telah ditetapkan atau bahkan melebihi target yang diinginkan, untuk menghasilkan laba dan dapat bersaing di pasaran perusahaan tentu harus memiliki kinerja yang baik, salah satunya yaitu kinerja keuangan. Analisis biaya volume dan laba untuk masing-masing produk akan mempengaruhi besarnya laba yang diperoleh perusahaan.

Berdasarkan uraian diatas maka penulis tertarik untuk malakukan penelitian dengan judul. “Analisis CVP Terhadap Strategi

Meningkatkan Laba Pada Usaha Kripik Sanjai Keluarga Di Kecamatan Sungayang”

B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah di kemukakan di atas, maka penulis mengidentifikasi masalah sebagai berikut :

1. Bagaimana volume penjualan produk kripik sanjai keluarga yang harus diperoleh agar memperoleh laba yang diinginkan

2. Bagaimana harga jual produk pada kripik sanjai keluarga yang harus dikeluarkan agar memperoleh laba yang diinginkan

3. Bagaimana biaya produksi per unit produk kripik sanjai keluarga yang harus dikeluarkan agar memperoleh laba yang maksimal

4. Bagaimana tingkat margin of safety pada usaha Keripik Sanjai Keluarga

5. Bagaimana penentuan volume penjualan dengan memperhatikan BEP pada kripik sanjai Keluarga

6. Bagaimana penentuan target laba pada kripik sanjai keluarga

C. Batasan Masalah

Berdasarkan latar belakang dan identifikasi masalah diatas, maka yang jadi batasan masalah adalah bagaimana analisis CVP terhadap strategi meningkatkan laba pada usaha Kripik Sanjai Keluarga Di Kecamatan Sungayang.

D. Rumusan Masalah

Dari batasan masalah, maka rumusan masalah adalah bagaimana analisis CVP terhadap strategi meningkatkan laba pada usaha Kripik Sanjai Keluarga Di Kecamatan Sungayang?.

8

E. Tujuan Penelitian

Adapun tujuan penelitian yang ingin dicapai adalah untuk menganalisis CVP Terhadap Strategi Meningkatkan Laba Pada Usaha Kripik Sanjai Keluarga Di Kecamatan Sungayang

F. Manfaat dan Luaran Penelitian

1. Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfaat bagi pihak yang membaca ataupun yang terkait langsung didalamnya. Secara besar penelitian ini berguna bagi

a. Bagi Penulis

Sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi pada jurusan Ekonomi Syariah/Akuntansi Syariah pada Institut Agama Islam Negeri (IAIN) Batusangkar

b. Bagi Pihak Akademik

1) Untuk perkembangan ilmu pengetahuan serta bermanfaat sebagai dasar penelitian selanjutnya.

2) Sebagai tambahan wacana akademik di Institut Agama Islam Negeri (IAIN) Batusangkar.

c. Bagi Pemilik Usaha

Untuk digunakan sebagai bahan acuan dan informasi dalam menganalisis CVP dan sebagai pedoman bagi pemilik usaha yang belum mempunyai acuan terhadap peningkatan laba di usaha kripik sanjai keluarga, dan juga dapat digunakan sebagai bahan pertimbangan bagi pengusaha kripik sanjai Keluarga terhadap peningkatan laba pada usaha kripik sanjai Keluarga di Kecamatan Sungayang.

2. Luaran Penelitian

Dapat menjadi referensi diperpustakaan IAIN Batusangkar supaya dapat dijadikan jurnal ilmiah bidang akuntansi nantinya.

G. Defenisi Operasional

CVP (Cost Volume Profit)

Analisis CVP adalah alat yang ampuh yang membantu manajer memahami hubungan antara biaya, volume, dan laba. Karena analisis biaya volume dan laba menekankan keterkaitan biaya, kuantitas yang terjual dan harga, semua informasi keuangan perusahaan terkandung didalamnya.

Alat ini membantu untuk memahami hubungan timbal balik antara, biaya volume, dan laba dalam organisasi dengan memfokuskan pada interaksi antar lima elemen yaitu: harga pokok, volume atau tingkat aktivitas, biaya variabel per unit, total biaya tetap, bauran produk yang dijual dan juga dapat memberikan informasi tentang biaya yang ada didalam usaha kripik sanjai keluarga. Selain itu home

industri juga mempunyai kedudukan yang penting dalam sektor

perekonomian yaitu memberi manfaat dari segi sosial yang sangat berperan aktif dalam perekonomian.

Laba merupakan tujuan utama setiap perusahaan dalam melakukan bisnisnya. (Harahap, 2008, hal. 113) mengemukakan bahwa “kelebihan penghasilan diatas biaya selama satu periode akuntansi“. Sementara pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah selisih pengukuran pendapatan dan biaya. Besar kecilnya laba sebagai pengukur kenaikan sangat bergantung pada ketepatan pengukuran pendapatan dan biaya.

Untuk strategi meningkatkan laba pada perusahaan adalah, dengan cara memperhitungkan tiap biaya yang dipakai perusahaan ke dalam proses produksi sehingga perusahaan mengetahui berapa biaya perunit yang terpakai oleh perusahaan, maka dapat meningkatkan laba perusahaan untuk tahun tertentu dengan cara merencanakan biaya yang akan digunakan dalam proses produksi, volume penjualan dan juga laba.

10 BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Pengertian UMKM

Di Indonesia, definisi UMKM diatur dalam Undang-Undang, Republik Indonesia No.20 Tahun 2008 tentang UMKM. Pasal 1 dari UU tersebut, dinyatakan bahwa Usaha mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memiliki kriteria usaha mikro sebagaimana diatur dalam UU tersebut. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang dibuka merupakan anak perusahaan atau bukan anak cabang yang dimiliki dikuasai atau menjadi bagian, baik langsung maupun tidak langsung, dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam UU tersebut.

Sedangkan usaha mikro adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung, dari usaha mikro, usaha kecil atau usaha besar yang memenuhi kriteria usaha mikro sebagaimana dimaksud dalam UU tersebut.

Didalam Undang-Undang tersebut, kriteria yang digunakan untuk mendefinisikan UMKM seperti yang tercantung dalam pasal 6 adalah nilai kekayaan bersih atau nilai aset tidak termasuk tanah dan bangunan tempat usaha, atau hasil penjualan tahunan. Dengan kriteria sebagai berikut:

1) Usaha mikro adalah usaha produktif milik orang perorangan dan/ atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini. Kriteria usaha mikro adalah memiliki kekayaaan bersih paling banyak Rp 50.000.000

tidak termasuk tanah dan bangunan tempat usaha dan juga memiliki hasil penjualan tahunan paling banyak Rp 300.000.000

2) Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimilik, dikuasai, atau menjadi bagian baik langsung dari usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam Undang-Undang ini. Kriteria usaha kecil adalah memiliki kekayaan bersih lebih dari Rp50.000.000. Sampai dengan paling banyak Rp500.000.000 tidak termasuk tanah dan bangunan tempat usaha dan juga memiliki hasil penjualan tahunan lebih dari Rp300.000.000 sampai dengan paling banyak 2.500.000.000 tidak termasuk tanah dan bangunan tempat usaha

3) Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh ornag perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini. Kriteria usaha menengah adalah memiliki kekayaan bersih lebih dari Rp500.000.000 sampai dengan paling banyak Rp 10.000.000.000 tidak termasuk tanah dan bangunan tempat usaha. Dan juga memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000.000 sampai dengan paling banyak Rp 50.000.000.000

2. Konsep Biaya

a Pengertian Biaya

Para Akuntan, ekonomi dan teknisi mempunyai beberapa pendapat tentang arti dan konsep dari biaya yang meskipun tidak bertentangan satu dengan lainya namun, tetap tampak adanya

12

perbedaan, maka dari itu tidak mudah mendefinisikan arti dari biaya, maka dari itu kita harus menimbulkan kesangsian dari akuntan yang mencoba merumuskan arti dari biaya yang lazim dan banyak digunakan dalam kalangan akutansi.

Biaya merupakan objek yang dicatat, digolongkan, diringkas dan disajikan oleh akuntansi biaya. Berikut ini diuraikan istilah biaya, kos dan rugi.

Dalam arti luas biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Ada 4 unsur : pokok dalam definisi biaya tersebut diatas:

1) Biaya merupakan pengorbanan sumber ekonomi 2) Diukur dalam satuan uang

3) Yang telah terjadi atau yang secara potensial akan terjadi 4) Pengorbanan tersebut untuk tujuan tertentu.

Adapun pengertian biaya menurut (Fadiati & Purwana, 2011, hal. 94) Biaya merupakan objek yang di catat, di golongkan, di ringkas dan di sajikan, dalam arti luas adalah pengorban sumber ekonomis yang di ukur dalam satuan uang, yang telah terjadi atau kemungkinan terjadi untuk tujuan tertentu. Sedangkan dalam arti sempit biaya dapat diartikan pengorbanan sumber ekonomi untuk memperoleh aktiva. (Witjaksono, 2013, hal. 18)

b Akutansi biaya

Akuntansi biaya merupakan proses pencatatan, penggolangan, peringkasan dan penyajian biaya, pembuatan dan penjualan produk atau jasa, dengan cara tertentu serta penafsiran terhadapnya. (Mulyadi, 2012, hal. 7). Akuntansi biaya adalah bagian dari akuntansi manajemen dimana merupakan salah satu bidang akuntansi yang menekankan pada penentuan dan pengendalian biaya. (Dunia & Abdullah, 2012, hal. 4)

c Tujuan Akuntansi Biaya

1) Perencanaan laba seperti budget.

2) Pengendalian biaya melalui respansibility accounting 3) Membantu menetapkan harga jual.

4) Memberi data biaya yang relevan.

5) Menghitung laba untuk setiap priode, termasuk penelitian terhadap persediaan akhir.

d Penggolongan Biaya

Dalam akutansi biaya, biaya di kelompokan dan di golongkan dengan berbagai cara. Umumnya penggolongan biaya ini di tentukan atas dasar tujuan yang hendak di capai dengan penggolongan tersebut. Biaya perlu diklasifikasikan untuk menentukan metode yang tepat dalam menghimpun dan mengalokasikan biaya. Metode klasifikasi yang penting dapat dijelaskan sebagai berikut:

1) Biaya menurut objek pengeluaran

Dalam cara penggolongan ini, nama objek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama objek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar adalah “biaya bahan bakar”.

2) Penggolongan biaya menurut fungsi pokok dalam perusahaan. Dalam perusahaan manufaktur, ada tiga fungsi pokok, yaitu fungsi produksi, fungsi pemasaran dan fungsi administrasi dan umum. Oleh karena itu dalam perusahaan manufaktur, biaya dapat dikelompokkan menjadi tiga kelompok. a) Biaya produksi.

Menurut (Bastian & Nurlela dkk, 2010, hal 208) biaya produksi adalah biaya-biaya yang saat terjadinya sudah mempunyai hubungan kausal (sebab akibat) dengan kesatuan

14

produk yang dibiayai, sedangkan menurut sugiri biaya produksi pada perusahaan manufaktur terdiri dari elemen-elemen biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

b) Biaya pemasaran.

Merupakan biaya–biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. Seperti biaya iklan, biaya promosi dan lain sebagainya.

c) Biaya adminitrasi dan umum

Biaya adminitrasi adalah biaya yang di keluarkan dalam hubungan dengan kegiatan penentuan kebijakan, pengorbanan, pengawasan perusahan secara menyeluruh agar dapat berjalan dengan efektif dan efisien.

e Hubungan biaya dengan suatu yang dibiayai

Suatu yang dibiayai dapat berupa produk atau depertemen, dalam hubungan dengan produk, biaya produksi dibagi menjadi dua:

1) Biaya langsung

Adalah biaya yang terjadi yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai. Biaya langsung department adalah semua biaya yang terjadi dalam department tertentu.

2) Biaya tidak langsung

Adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik. Biaya ini tidak mudah diidentifikasikan dengan produk tertentu.

3) Klafikasi biaya untuk memprediksi pelaku biaya a) Biaya variabel

Biaya variabel adalah biaya yang jumlah totalnya berubah secara proporsional dengan perubahan volume kegiatan. Contohnya adalah biaya bahan baku, upah/gaji, biaya promosi dan biaya tenaga kerja langsung (Handani & Cha, 2019, hal. 40)

b) Biaya semi variabel

Biaya semi variabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariabel mengandung unsur biaya tetap dan unsur biaya variable

c) Biaya tetap

Biaya tetap adalah biaya yang menjadi pengeluaran/beban tetap sebuah perusahaan dalam keadaan yang konstan atau umumnya senantiasa tidak berubah dalam jangka waktu tertentu, dan tidak terpengaruh oleh produksi perusahaan ataupun besarnya penjualan dari perusahaan.

d) Biaya Semifixed

Biaya semifixed adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu. Contohnya: gaji karyawan jika karyawan bertambah maka otomatis biaya berubah

3. Harga Pokok dan Biaya Produksi

a. Harga pokok produksi

Menurut (Witjaksono, 2013, hal 20) harga pokok produksi adalah sejumlah nilai aktiva (asset), tetapi selama tahun berjalan aktiva tersebut membantu memperoleh penghasilan, aktiva tersebut

16

harus di konversikan ke beban (expense), (Witjaksono, 2013, hal. 20)

Harga produksi menunjukan total harga porolehan barang yang di hasilkan dalam proses produksi dalam satu periode akutansi, jika tidak terdapat persedian awal dan persedian akhir dalam proses maka harga pokok produksi secara sederhana terbentuk dari pemakaian bahan baku, tenaga kerja, dan biaya

overheat pabrik. (Syamril M. L., 2012, hal. 345)

Harga pokok produksi menunjukkan total harga perolehan barang yang dihasilkan dalam proses produksi dalam satu periode akuntansi. Jika tidak terdapat persediaan awal dan persediaan akhir barang dalam proses maka harga pokok produksi secara sederhana terbentuk dari pemakaian bahan baku, biaya tenaga kerja langsung dan biaya-biaya overhead. Jika terdapat persediaan awal maka persediaan tersebut harus diperhitungkan sebagai bagian dari biaya produksi. Persediaan awal barang dalam proses ini pada tahun sebelumnya disajikan sebagai persediaan akhir barang dalam proses.

b. Manfaat Harga Pokok Produksi

Informasi harga pokok produksi akan dihitung untuk jangka waktu tertentu bermanfaat bagi manajemen, diantaranya sebagai berikut: 1) Menentukan harga jual produk

Perusahaan yang berproduksi masa memproses produknya untuk memenuhi persediaan di gudang.Dengan demikian biaya produksi dihitung untuk jangka waktu tertentu untuk menghasilkan informasi biaya produksi perunit produk. Dalam penetapan harga jual suatu produk, biaya produksi perunit merupakan salah satu data yang dipertimbangkan disamping data biaya lain yang sesungguhnya dikeluarkan dalam pelaksanaan rencana produksi tersebut.

2) Menentukan realisasi biaya produksi

Jika rencana produksi untuk jangka waktu tertentu telah diputuskan untuk dilaksanakan, manajemen memerlukan informasi biaya produksi yang sesungguhnya dikeluarkan dalam pelaksaan rencana produkasi tersebut. Oleh karena itu, akuntansi biaya digunakan untuk mengumpulkan informasi biaya produksi yang dikeluarkan dalam jangka waktu tertentu untuk memantau apakah proses produksi sesuai dengan yang dipentingkan sebelumnya. Pengumpulan biaya produksi untuk jangka waktu tertentu tersebut dilakukan dengan menggunakan Metode Harga Pokok proses.

3) Menghitung laba-rugi periodik

Untuk mengetahui apakah kegiatan produksi dan pemasaran perusahaan dalam periode tertentu mampu menghasilkan laba bruto atau mengakibatkan rugi bruto, manajemen memerlukan informasi biaya produksi yang telah dikeluarkan untuk memproduksi produk dalam periode tertentu.Informasi laba atau rugi bruto periodik diperlukan untuk mengetahui kontribusi produk dalam menutupi biaya nonproduksi dan menghasilkan laba atau rugi. Oleh karena itu, metode harga pokok proses digunakan oleh manajemen untuk mengumpulkan informasi biaya produksi yang sesungguhnya yang dikeluarkan untuk periode tertentu guna menghasilkan informasi laba atau rugi bruto tiap periode.

4) Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca.

Pada saat manajemen dituntut untuk membuat pertanggung jawaban keuangan periode, manajemen harus menyajikan lapangan keuangan berupa neraca dan laporan laba rugi. Dalam neraca, manajemen harus menyajikan harga pokok persediaan produk jadi dan harga pokok produk yang pada tanggal neraca

18

masih dalam proses. Untuk tujuan tersebut, manajemen perlu menyelenggarakan catatan biaya produksi tiap periode yang bertujuan untuk menentukan biaya produksi yang melekat pada produk pada tanggal neraca masih dalam proses pengerjaan. Biaya produksi yang melekat pada produk jadi yang belum laku dijual pada tanggal neraca disajikan dalam neraca sebagai pokok persediaan produk jadi. Biaya produksi yang melekat pada produk yang ada pada tanggal neraca masih dalam proses pengerjaan disajikan dalam neraca sebagai harga pokok persediaan produk dalam proses.

c. Pengertian Biaya Produksi

Salah satu tujuan utama sistem manajemen biaya adalah perhitungan biaya adalah perhitungan harga pokok produk untuk pelaporan keuangan eksternal.Dalam perhitungan harga pokok produk menyatakan biaya dapat diklasifikasikan menurut tujuan atau fungsi yang hendak dicapai.Biaya dikelompokkan dalam 2 kategori utama yaitu biaya produksi dan biaya non produksi.

Biaya produksi adalah biaya biaya yang di keluarkan dari penggolongan bahan baku menjadi produk. Dalam siklus ini terjadi transaksi-transaksi pemakain bahan baik, tenaga kerja langsung,

overhead pabrik . (Syamril M. L., 2012, hal. 349)

d. Klarifikasi Biaya Produksi

Klasifikasi biaya sangat diperlukan untuk mengembangkan data biaya yang dapat membantu pihsk manajemen dalam mencapai tujuannya (Andari & Karunia Wati, 2020, hal. 5). Biaya bahan ini dapat langsung dibebankan pada produk karena pengamatan secara fisik dapat digunakan untuk mengukur kuantitas yang konsumsi setiap produk.Bahan yang menjadi bagian produk berwujud atau bahan yang digunakan dalam penyediaan jasa umumnya diklasifikasikan sebagai bahan langsung. Contohnya

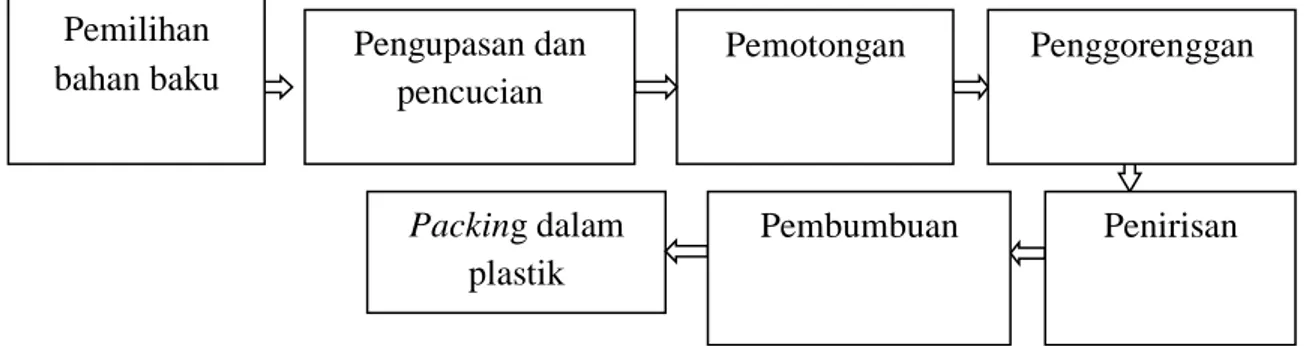

1) Jasa angkut ubi 2) Pengupasan ubi 3) Pemotongan ubi 4) Bagian masak kripik 5) Bagian pengemasan

6) Jasa antar kripik ke bagian took

e. Biaya Tenaga Kerja Langsung

Tenaga kerja langsung adalah tenaga kerja yang digunakan dalam merubah atau mengoversikan bahan baku menjadi produk selesai dan dapat ditelusuri secara langsung kepada produk selesai. Seperti halnya bahan baku langsung, pengamatan secara fisik dapat digunakan dalam mengukur kuantitas karyawan yang terlibat dalam memproduksi suatu produk atau jasa.

Contohnya,

1) Upah jasa angkut

2) Upah tukang masak, pengemasan dan pemasaran

f. Biaya Overhead Pabrik

Biaya overhead pabrik adalah biaya bahan, tenaga kerja, dan fasilitas produksi lainnya, selain biaya bahan baku dan biaya tenaga kerja langsung, yang termasuk dalam elemen biaya overhead pabrik yaitu biaya bahan pembantu, biaya tenaga kerja tidak langsung, biaya listrik pabrik, biaya sewa bangunan pabrik, penyusutan aktiva tetap pabrik, biaya reparasi dan pemeliharaan aktiva tetap. Biaya overhead pabrik dapat dikelompokkan sebagai berikut :

1) Biaya Bahan Baku Tidak Langsung

Biaya bahan baku tidak langsung merupakan bahan yang digunakan dalam penyelesaian produk tetapi pemakaiannya

20

relatif lebih kecil dan biaya ini tidak dapat ditelusuri secara langsung kepada produk selesai.

2) Biaya Tenaga Kerja Tidak Langsung

Biaya tenaga kerja tidak langsung adalah tenaga kerja yang membantu dalam pengolahan produk selesai.Tetapi tidak dapat ditelusuri langsung kepada produk selesai.

3) Biaya Tidak Langsung Lainnya

Biaya tidak langsung lainnya merupakan biaya selain bahan tidak langsung dan tenaga kerja langsung yang membantu dalam pengolahan produk selesai, tetapi tidak dapat ditelusuri langsung kepada produk selesai. Contoh

a) Pajak bumi dan bangunan pabrik b) listrik pabrik

c) air dan telpon pabrik

Dari ketiga unsur utama biaya produksi dapat digolongkan secara terminologi biaya sebagai berikut :

1) Biaya Utama

Biaya Utama adalah gabungan antara biaya bahan baku langsung dan biaya tenaga kerja langsung.

2) Biaya Konversi

Biaya Konversi adalah biaya yang digunakan untuk merubah bahan baku langsung menjadi produk selesai. Biaya ini merupakan gabungan antara biaya tenaga kerja langsung dan biaya overhead pabrik.Biaya overhead pabrik merupakan biaya tidak langsung produk (indirect cost of product). Bila dikaitkan dengan konsep biaya tidak langsung, maka biaya

overhead pabrik adalah semua biaya produksi yang tidak

dapat secara mudah dan akurat ditelusuri ke produk. Terdapat dua dasar pembebanan biaya overhead pabrik ke produk : 3) Dasar Unit atau Volume (Unit or Volume Basis)

Dasar unit atau istilah umumnya adalah unit driver mengasumsikan bahwa biaya overhead pabrik memiliki hubungan langsung dengan unit yang dihasilkan.Semakin banyak unit yang dihasilkan, semakin besar biaya overhead pabrik.Sebaliknya, semakin kecil unit yang dihasilkan, semakin rendah biaya overhead pabrik. Contoh unit driver adalah jam kerja langsung (JKL), jam mesin (JM), biaya tenaga kerja langsung (BTKL), biaya bahan baku langsung (BBB), dan unit produksi.

Asumsi bahwa biaya overhead pabrik memiliki hubungan langsung dengan unit yang dihasilkan tidak selamanya benar karena ada beberapa biaya yang tidak berhubungan dengan unit yang dihasilkan, seperti biaya penyusutan bangunan pabrik, biaya asuransi pabrik, pajak bumi dan bangunan, gaji manajer produksi, dan lainnya.

4) Dasar Non-Unit atau Aktivitas (Non-Unit Basis)

Dasar non-unit atau non unit driver digunakan karena tidak semua biaya overhead pabrik berubah karena perubahan unit yang dihasilkan.Umumnya, dasar pembebanan yang digunakan untuk menghitung tarif biaya overhead pabrik ke produk didasarkan pada kapasitas normal (normal capacity). Kapasitas normal adalah kapasitas yang paling mungkin dicapai setelah mempertimbangkan hambatan internal, seperti mesin rusak, pekerja unjuk rasa, pekerja sakit, dan sebagainya, dan hambatan eksternal, seperti hari libur nasional, turunnya permintaan produk, dan sebagainya.

22

4. Analisis Cost Volume Profit

a. Pengertian CVP

Analisis CVP merupakan suatu metode untuk menganalisis bagaimana pengaruh keputusan operasi dan pemasaran terhadap laba berdasarkan pemahaman atas hubungan antara biaya variabel, biaya tetap, harga jual per unit, dan tingkat output. Analisis CVP memiliki banyak aplikasi:

1) Menetapkan harga jual produk dan jasa 2) Memperkenalkan produk atau jasa yang baru 3) Menggantikan sebuah peralatan

4) Menentukan titik impas

5) Memutuskan apakah produk atau jasa tertentu seharusnya dibuat atau dibeli

6) Melakukan analisis strategis dengan menggunakan “ bagaimana jika”

Analisis CVP didasarkan pada model eksplisit mengenai hubungan antara tiga faktor-biaya, penjual, dan laba-serta bagaimana perubahan dari ketiga faktor tersebut dengan cara yang dapat diprediksi ketika volume aktivitas juga berubah model CVP adalah: Laba operasi = Penjualan – Total Biaya

Dimana laba operasi merupakan laba eklusif dari produlk yang luar biasa atau penjualan yang terjadi berulang kali dan dihitung sebelum pajak. Jika perusahaan tidak memiliki produk yang luar biasa atau penjualan yang terjadi berulang kali, laba operasi hanyalah laba sebelum pajak. Karena kita akan melihat bagaimana biaya dan penjualan bervariasi sesuai dengan volume, penting bagi kita untuk membedakan biaya variabel dengan biaya tetap, serta menunjukkan persamaan diatas dalam bentuk yang setara dibawah ini :

Penjualan = Biaya Tetap + Biaya Variabel + Laba Operasi Analisis biaya volume laba menggunakan konsep varibilitas biaya yang digunakan konsep variabilitas biaya yang digunakan dalam menganalisis dan merencanakan laba. Analisis biaya volume membedakan antara analisis kontribusi dan analisis impas. Analisis tersebut menenkankan pada contribution margin, yaitu hasil penjualan dikurangi seluruh biaya variabel. Ikhtisar laba rugi dengan pendekatan contribution margin menekankan pada tanggung jawab perencanaan dan pengendalian yang dipikul oleh manajemen.

b. Tujuan Analisis CVP

1) Analisis CVP biasanya dilakukan dalam tahap perencanaan 2) Untuk menentukan jumlah barang yang harus dijual untuk

mencapai suatu target keuntungan tertentu

Dalam analisis CVP, semua biaya-biaya yang dikeluarkan oleh perusahaan harus dapat dikategorikan sebagai biaya tetap atau biaya variabel, sedangkan format dari laporan laba rugi yang akan dipergunakan adalah format variabel costing atau direct

costing

c. Manfaat analisis CVP

1) Membantu perushaan untuk perencanaan laba

2) Menentukan tingkat penjualan minimum yang harus dicapai untuk memperoleh target laba tertentu

3) Mengetahui keadaan perusahaan apakah dalam keadaan baik atau tidak

4) Mengetahui dampak perubahan penjualan, biaya dan harga jual terhadap perusahaan

24

6) Menganalisis produk mana yang menguntungkan dalam arti produk mana yang perlu ditingkatkan dan mana yang perlu dihapuskan (product lines)

7) Membantu menetapkan kombinasi produk yang dihasilkan karena adanya keterbatasan produk untuk memperoleh laba tertentu

8) Membantu dalam pengambilan keputusan untuk melakukan perluasan usaha atau tidak (marketing strategy)

9) Membantu dalam pengambilan keputusan untuk melanjutkan usaha atau tidak. (Ishak, 2015, hal. 78)

d. Asumsi dasar pada analisis CVP

Manajemen harus mempertimbangkan beberapa asumsi dasar analisis, yang memberikan batasan-batasan dalam proses analisis maupun menarik kesimpulan. Ketidakpastian masa yang akan datang, kemungkinan timbulnya pola perilaku biaya nonlinear, dan dunia bisnis yang terus berubah-berubah menyebabkan perlunya asumsi-asumsi yang membatasi analisis biaya volume laba.

1) Biaya diklasifikasikan berdasarkan perilaku biaya, yaitu menjadi fixed cost dan variabel cost

2) fixed cost secara total adalah tetap sampai titik kegiatan/ kapasitas tertentu

3) variabel cost akan berubah secara proporsional dengan perubahan volume atau tingkat kegiatan

4) Harga jual per unit adalah tetap

5) Perusahaan hanya menjual/memproduksi 1 jenid produk saja, dan jika terdapay lebih dari 1 jenis produk maka bauran penjualan (sales mix) adalah tetap.

6) Kapasitas yang dimiliki perusahaan tidak berubah

e. Peran Strategi Analisis CVP

Analisis CVP juga berperan dalam penentuan posisi strategi.Perusahaan yang telah memilih berkompetisi dengan strategi kepemimpinan biaya membutuhkan analisis CVP disini adalah mengidentifikasi metode produksi yang biayanya paling efektif, meliputi otomatisasi, alih daya, dan manajemen kualitas total.Sebaliknya, perusahaan yang menggunakan startegi diferensiasi diferensiasi membutuhkan analisis CVP pada tahap-tahap awal siklus hidup biaya untuk menilai profitabilitas produk baru dan daya tarik fitur baru dari produk yang telah ada. Konsep yang sama diaplikasikan pada perusahaan ritel dan jasa.

f. Analisis Break Even Point / Titik Impas (BEP)

Suatu perusahaan memiliki keinginan tahuan mengenai pendapatan, beban dan laba yang berpengaruh ketika volume penjualan berubah dapat dimulai dari penentuan titik impas perusahaan dalam jumah unit produk yang dijualnya. Titik impas merupakan titik dimana total pendapatan yag diterima sama dengan total biaya yang dikeluarkan, dimana laba perusahaan sama dengan nol. Perusaahaan yang mengalami BEP sudah pasti tidak dalam keadaan rugi atau mendapatkan keuntungan. BEP akan membantu manajer dalam mengatur tujuan penjualan yang dapat menghasilkan laba yang diharapkan dari operasi yang berlangsung. Dalam penentuan BEP manajer harus memiliki pemahaman mengenai pendapatan dan biaya yang dikeluarkan perusahaan. BEP dapat disimpulkan bahwa dimana keadaan perusahaan tidak dalam kerugian atau keuntungan yaitu biaya yang sudah dikeluarkan perusahaan sama besarnya dengan pendapatan yang diterimanya. BEP dapat dihitung dengan menggunakan persamaan atau menggunakan metode margin kontribusi. (Hassanah & Daud, 2019, hal. 193)

26

Titik impas dalam penjualan (Rp)

Pendapatan – biaya variabel – biaya tetap = laba operasi Penjualan = biaya variabel + biaya tetap + laba operasi

2) Metode Margin Kontribusi Titik impas dalam penjualan (Rp)

BEP (Rp) = Biaya Tetap / Rasio Margin Konrtribusi Rasio Kontribusi Margin = Contribusi Margin / Penjualan

Titik impas dalam unit penjualan (unit)

Bep (Unit) = Biaya Tetap / Margin Kontrubusi Per Unit

g. Asumsi yang mendasasri BEP

Ketidak pastian masa depan, kemingkinan pola-pola perilaku biaya non linear, dan sifat dunia bisnis yang senantiasa bergejolak menurut asumsi-asumsi yang membatasi aplikasi teknik analisis

break event point. Keterbatasan-keterbatasan analisis break event point sepatutnya dievaluasi secara cermat dalam rangka

memastikan bahwa asumsi-asumsinya realistis untuk seperangkat kondisi operasi nyata.

1) Biaya dapat diklasifikasikan kedalam komponen biaya variabel dan biaya tetap.

2) Total biaya variabel berubah secara proporsional dengan volume produksi atau penjualan, sedangkan total biaya variabel per unit tetap konstan.

3) Total biaya tetap tidak mengalami perubahan, meskipun ada perubahan volume produksi atau penjualan, sedangkan biaya tetap per unit akan berubah karena adanya perubahan volume kegiatan.

4) Harga jual per unit tidak akan berubah selama periode melakukan analisa.

5) Perusahaan hanya membuat dan menjual satu jenis produk. Jika membuat dan menjual lebih dari satu jenis produk, maka perbandingan penghasilan

6) Penjualan antara masing-masing produk (disebut sebagai Sales Mix) akan tetap konstan.

7) Kapasitas produksi pabrik relatif konstan. 8) Harga faktor produksi relatif konstan.

9) Efisiensi produksi tidak berubah.

10) Perubahan pada persediaan awal dan akhir jumlahnya tidak berarti.

11) Volume merupakan faktor satu-satunya yang mempengaruhi biaya.

h. Analisis target laba

Analisis target laba merupakan kelanjutan dari analisis titik impas (BEP). Untuk mencapai laba yang direncanakan beberapa tingkat laba yang akan dicapai oleh penjualan produknya. Hal ini perlu dilakukan utnuk mengetahui agar perusahaan bisa mengambil keputusan tentang perencanaan laba. Untuk mengambil keputusan tentang perencanaan laba, maka rumus yang bisa dipakai adalah:

i. Analisis CVP Untuk Perencanaan Laba

Mencari laba yang diharapkan meliputi perencanaan pendapatan, perencanaan biaya, dan pencatatan akuntanasi untuk implikasi pajak penghasilan

1) Perencanaan pendapatan

Analisis CVP membantu manajer dalam perencanaan pendapatan guna menentukan pendapatan yang dibuthkan agar mencapai tingkat laba yang diharapkan.

28

2) Perencanaan biaya

Untuk keputusan perencanaan biaya, manajer mengasumsikan jumlah penjualan dan laba yang diharapkan telaj diketahui, tetapi ingin menemukan nilai biaya variabel atau biaya tetap yang dibutuhkan untuk mencapai laba yang diharapkan pada jumlah penjualan yang diasumsikan. Ketiga contohnya adalah sebagai berikut:

a) Pertukaran antara biaya tetap dengan biaya variabel – contoh pertama (satu mesin)

b) Pertukaran antara biaya tetap dengan biaya variabel – contoh kedua (dua mesin)

c) Komisi dan gaji penjualan- contoh ketiga

3) Memasukkan pajak penghasilan kedalam analisis CVP

Keputusan manajer mengenai biaya dan harga biasanya harus memasukkan pajak penghasilan karena pajak memengaruhi jumlah laba untuk tingkat penjualan tertentu.

j. Analisis CVP Untuk Perhitungan Biaya Berdasarkan Aktivitas Perhitungan biaya berdasarkan aktivitas mengidentifikasi penggerak biaya untuk aktivitas biaya tidak langsung pada tingkat terperinci, seperti persiapan mesin, penanganan bahan baku, inspeksi, serta rekayas. Sebaliknya, pendekatan berdasarkan volume mengombinasikan biaya dari aktivitas-aktivitas tersebut dan memperlakukannya sebagai biaya tetap karena tidak berubah seiring dengan volume.

k. Analisis Sensitivitas dari Hasil CVP

Analisis sensitivitas adalah nama untuk berbagai metode yang menelaah bagaimana perubahan jumlah unit jika faktor-faktor yang dilibatkan dalam memprediksi jumlah unit tersebut juga berubah. Analisis sensitivitas sangat penting katika terdapat banyak

ketidakpastian akan potensi tingkat volume penjualan, harga atau biaya dimasa yang akan datang.

1) Analisis bagaimana – jika dari penjualan dan rasio margin kontribusi

2) Margin pengaman 3) Pengungkit operasi

4) Lima tahap pengambilan keputusan strategis untuk analisis CVP

l. Analisis CVP Untuk Dua Produk atau Lebih dari Dua Produk m. Analisis CVP Untuk Organisasi Nirlaba

n. Asumsi yang mendasari analisis CVP

1) Harga jual konstan dalam suatu “relevant range” 2) Biaya bersifat linear dalam suatu “relevant range”

3) Perusahaan yang memproduksi lebih daru satu jenis produ memiliki bauran penjualan yang konstan

4) Dalan perusahaan menufaktur, tingkat persediaan tidak berubah (unit yang diproduksi sama dengan unit yang dijual)

o. Asumsi dan Keterbatasan dari Analisis CVP

1) Linearitas, rentang yang relevan, dan biaya bertahap

2) Mengidentifikasi biaya tetap dan biaya variabel untuk analisis CVP

a) Biaya tetap b) Biaya variable

p. Faktor peningkatan laba UMKM dengan Analisis CVP 1) Perubahan harga jual dan biaya tetap per unit

Perubahan ini berpengaruh langsung terhadap penerimaan pendapatan usaha. Penerimaan pendapatan merupakan unsur pembentuk Break Even Point (BEP). Kenaikan harga jual per unit akan menurunkan titik impas penjualan, sedangkan

30

penurunan harga jual per unit unit akan menaikan titik BEP. Perubahan harga jual unit per unit juga akan secara simultan mempengaruhi besarnya biaya tetap per unit yang mesti berubah agar dapat mencapai laba usaha yang ditetapkan. 2) Perubahan biaya variabel per unit

Perubahan biaya variabel per unit akan mempengaruhi total biaya dan laba usaha. Kenaikan biaya variabel per unit akan menaikan titik BEP, sedangkan penurunan biaya variabel oper unit akan menurunkan titik BEP. Perubahan ini juga berpengaruh juga terhadap contribution margin dan break even. Biaya variabel per unit akan berubah-berubah mengikuti jumlah produk yang akan diproduksi untuk memprediksi impas pemangkasan biaya.

3) Perubahan total biaya tetap

Perubahan total biaya tetap mempengaruhi total biaya dan laba juga secara langsung akan mempengaruhi jumlah BEP karena biaya tetap merupakan jumlah yang harus ditutup oleh kelebihan penjualan atas biaya variabel per unit. Setiap kenaikan atau penurunan total biaya tetap akan menentukan harga keseimbangan dan volume penjualan yang diperlukan untuk meraih laba sasaran.

4) Perubahan volume penjualan

Perubahan volume penjualan akan mempengaruhi total biaya dan laba usaha. Volume penjualan didasarkan pada seberapa besar kapasitas produkso yang mampu dihasilkan oleh perusahaan. Jika biaya yang dikeluarkan semakin besar, maka volume produksi yang melebihi kepasitas produksi akan memberikan dampak kerugian bagi perusahaan. Dengan kata lain, BEP dalam satuan unit juga adalah titik dimana total pendapatan sama dengan total biaya. Hal ini berarti bahwa laba sama dengan nol.

5) Perubahan komposisi penjualan

Jika perusahaan yang memproduksi lebih dari satu jenis barang, maka anlisis BEP dapat diterapkan untuk seluruh barang atau produl yang diproduksi dan jual. Jika komposisi barang dijual akan berubah, maka total BEP akan berubah juga. Perubahan ini juga mempengaruhi perbedaan komposisi marjin kontribusi yang disebabkan oleh perbedaan komposisi penjualan barang.

Total BEP merupakan total biaya tetap dibagi selisih antara harga dan biaya variabel (BEP dalam unit). Jika pendapatan operasional sama dengan nol, maka total BEP dalam satuan telah tercapai. Begitu total BEP dicapai, maka semua total

fexed cost sudah tertutupi oleh Contribution Margin yang

dihasilkan.

Contoh Penggunaan Analisis CVP

Asumsi bahwa suatu perusahaan melakukan investasi sebesar Rp 1.000.000 dengan menetapkan return atau laba sebesar 15% setiap tahun. Biaya tetap setiap tahun yang semula sebesar Rp 400.000 dan biaya variabel Rp 15 per unit barang. Pada tahun sebelumnya perusahaan memproduksi dan menjual produknya sebanyak 50.000 unit dengan harga Rp 25 tiap unit. Untuk bisa mencapai target laba perusahaan sebesar 15% dari investasi, ada 4 cara yang bisa dilakukan, yaitu:

Rumus Harga Jual per Unit

Rumus harga jual per unit yang dihitung dalam analisis CVP

adalah:

Rp 150.000 = 50.000 (harga jual produk per unit) – Rp 400.000 – 50.000 x Rp 15

Rp 150.000 = 50.000 harga jual produk per unit – Rp 400.000 – Rp 750.000

32

50.000 harga jual produk per unit = Rp 150.000 + Rp 400.000 + Rp 750.00

50.000 harga jual produk per unit = Rp 1.300.000

Harga jual produk per unit = Rp 1.300.000 : 50.000 = Rp 26 Jadi, harga jual produk per unit adalah Rp 26.

Biaya Variabel per Unit

Biaya variabel per unit dalam perhitungannya adalah:

Rp 150.000 = (50.000 x Rp 25) – Rp 400.000 – (50.000 x biaya variabel per unit)

Rp 150.000 = Rp 1.250.000 – 400.000 – 50.000 biaya variabel per unit

50.000 biaya variabel per unit = Rp 1.250.000 – 400.000 – 150.000

50.000 biaya variabel per unit = Rp 700.000

Biaya variabel per unit = Rp 700.000 : 50.000 = Rp 14

Jadi, biaya variabel per unit adalah Rp 14 atau biaya variabel per unit menjadi turun Rp 1 (Rp 15 – Rp 14).

Total Biaya Tetap

Total biaya tetap dalam persamaannya adalah:

Laba = harga jual produk x kuantitas – total biaya tetap – biaya variabel per unit x kuantitas

Rp 150.000 = (50.000 x Rp 25) – total biaya tetap – (50.000 x Rp 15)

Rp 150.000 = Rp 1.250.000 – total biaya tetap – Rp 750.000 Total biaya tetap = Rp 1.250.000 – Rp 750.000 – Rp 150.000 Total biaya tetap = Rp 350.000

Jadi, total biaya tetap yang diperoleh sebesar Rp 350.000 atau total biaya tetap harus berkurang Rp 50.000 (Rp 400.000 – Rp 350.000).

Volume Perjualan Produk

Volume penjualan produk dalam perhitungan adalah:

Rp 150.000 = Rp 25 (Q) – Rp 400.000 – Rp 15 (Q) Rp 150.000 + Rp 400.000 = Rp 25Q – Rp 15Q Rp 550.000 = Rp 10 Q

Q = Rp 550.000 : Rp 10 = 55.000

Jadi, kuantitas atau volume penjualan menjadi naik sebesar 5.000 unit atau 10% dari jumlah unit tahun lalu.

B. Kajian Penelitian Relevan

Sebelum penulis telah banyak orang lain melakukan penelitian mengenai analisis pendapatan, diantara penelitian tersebut anatara lain :

1. Penelitian yang dilakukan oleh Shella F. Duyo (2013) yang berjudul:

“Analisis Cost Volume Profit Untuk Perencanaan Laba Pada Hotel Sintesa Peninsula Manado”.

Penelitian ini bertujuan untuk mengetahui perhitungan dan perencanaan laba Hotel Sintesa Peninsula Manado secara keseluruhan dengan mengguanakan Analsis Cost-Volume-Profit (CVP) untuk menentukan Break Event Point (BEP), perencanaan laba dan mengetahuoi berapa tingkat Margin Of Safety (tingkat penjuialan minimal perusahaan agar tidak menderita kerugian) pada tahun yang dijadikan obyek penelitian. Penelitian ini termasuk jenis penelitian deskriptif. Data yang digunakan berasal dari hasil studi pustaka, obeservasi dan wawancara pada obyek penelitian. Hasil perhitungan analisis cost-volume-profit (CVP). Menunjukkan bahwa hotel sintesa peninsula telah melakukan perencanaan laba dengan baik dilihat dari tingkat laba yang dihasilkan dan tingkat margin of safety (penjualan minimal perusahaan agar tidak menderita kerugian) yang semakin meningkat dari tahun ke tahun. Hotel sintesa peninsula dalam

34

perencanaan labanya sebaiknya menggunakan perhitungan biaya tetap dan biaya variabel untuk mengetahui berapa tingkat Break Even Point,

Margin Of Safety, pendapatan yang terjadi, dan laba yang terjadi.

Berdasarkan hasil penelitian Shella F. Duyo terdapat perbedaan dengan penulis lakukan yaitu berbeda tempat penelitian yaitu peneliti membahas tentang produksi yang di teliti sedangkan dalam jurnal ini membahas perencanaan pada hotel dan juga membahas tentang jasa. Dan terdapat kesamaan yaitu sama-sama membahas tentang CVP yang perencanaan laba yang akan di dapatkan pada usaha.

2. Penelitian yang dilakukan oleh Rina Lidia Assa (2013) yang berjudul:

“Analisis Cost-Volume-Profit (CVP) Dalam Pengambilan Keputusan Perencanaan Laba Pada PT.Tropica Cocoprima”.

Penelitian ini bertujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui bagaimana analisis cost-volume-profit dalam pengambilan keputusan perencanaan laba. Dalam penelitian ini, digunakan metode deskriptif karena data yang digunakan berupa data biaya tetap dan biaya variabel yang diperoleh dari laporan laba rugi PT.Tropica Cocoprima tahun 2010 dan 2011. Penelitian ini dilakukan di PT.Tropica Cocoprima yang beralamat di Jl.Balai Kota 12 Manado. Hasil penelitian ini yaitu perubahan harga jual, biaya variabel dan biaya tetap dapat memperngaruhi laba yang akan dicapai oleh perusahaan. PT.Tropica Cocoprima diharapkan mampu menerapkan analisis cost-volume-profit dalam pengambilan keputusan perencanaan laba dapat diketahui volume penjualan minimum sehingga perusahaan tidak mengalami kerugian dan analisis ini dapat memberikan informasi mengenai penjualan yang harus dicapai agar target laba dicapai.

Berdasarkan hasil penelitian oleh Rina Lidia Assa terdapat perbedaan yaitu tempat penelitian dan didalam jurnal ini membahas sebuah perusahaan besar yaitu PT sedangkan penulis hanya membahas suatu usaha produksi. Dan kesamaan pada penulis yaitu penulis juga

menggunakan data berupa data biaya tetap dan juga data biaya variabel.

3. Penelitian yang dilakukan oleh Jeriko Falentino Koraag, Ventje Ilat (2016) yang berjudul:“Analisis Cost-Volume-Profit Untuk

Perencanaan Laba Pada Pabrik Tahu “Ibu Siti”.

Penelitian ini bertujuan untuk mengetahui penerapan konsep cost-volume-laba untuk perencanaan laba pada Pabrik Tahu “Ibu Siti” berdasarkan perhitungan yang telah dilakukan dapat disimpulkan bahwa titik impas tahun 2015 pada pabrik Tahu “Ibu Situ” terjadi pada angka Rp 90.693.514 dengan penjualan sebanyak 226.735 tahu dan dengan Margin Of Safety 86,9% dari penjualan dengan angka rupiah sebesar Rp 600.652.800. Sebagian rekomendasi pabrik tahu “Ibu Siti” sebaiknya memepertahankan pengelolaan biaya-biaya agar tetap cermat dan efisien, dengan demikian kamampuan perusahaan untuk meningkatkan profitabilitas pada masa yang akan datang dapat berjalan dengan baik.

Berdasarkan hasil penelitian Jeriko Falentino dan Ventje Ilat yaitu berbeda objek dan juga terhadap tujuan, tujuan yang di jurnal ini yaitu untuk mengetahui penerapan konsep CVP sedangkan penulis tujuannya yaitu untuk menganalisis CVP Dan kesamaannya yaitu untuk menerapkan strategi untuk mendapatkan keuntungan dan meningkatkan profitabilitas.

C. Kerangka Berfikir

Dilihat dari efisiensi usaha digunakan untuk mengidentifikasi tingkat produktifitas usaha tersebut terhadap biaya-biaya yang dikeluarkan selama masa produksi. Efisiensi yang tinggi mencerminkan kemampuanya dalam menghasilkan suatu produk dan biaya variabel yang teralalu banyak dan juga biaya-biaya yang tak terduga lainnya. Karena pekerja yang tidak menentu mengakibatkan pekerja yang ada menjadi lembur dan upah yang akan mengakibatkan menjadi lebih tinggi. Dengan harapan prospek UKM

36

di masa yang akan datang semakin membaik. Maka dilakukan analisis CVP dengan harapan akan selalu memperoleh keuntungan yang tinggi. Adapun dalam meningkatkan produksi perlunya pengetahuan yang terbimbing dan berbagai pendidikan atau pengetahuan yang sudah dibenarkan dalam kajian seperti ilmu ekonomi dalam menyiasati permintaan pasar dengan hasil produksi.

Keuntungan suatu usaha pada dasarnya dapat dilihat dari total biaya produksi dan total laba yang di peroleh. Kedua hal ini dapat dilihat dengan menjabarkan ketiga faktor yang mempengaruhi keuntungan suatu usaha tersebut. Biaya terdiri dari biaya tetap dan biaya variabel (Aji, 2014, hal. 5) apabila masing-masing biaya variabel berhasil ditelaah dan diperoleh, maka hasil tersebut adalah total biaya yang dikeluarkan oleh masing-masing usaha dalam produksi. Selanjutnya, untuk mendapatkan besarnya total laba, dapat dicari dengan mengalikan harga jual produk dan total volume penjualan.

Salah satu cara untuk mengitung hubungan antara biaya, harga jual produk serta volume penjualan dapat dengan menggunakan analisis anlisis

break even point (BEP) atau titik impas. Tidak lupa, margin kontribusi

juga dihitung untuk mengidentifikasi produk mana yang memberikan keuntungan atau kerugian (Aji, 2014).Hubungan dari harga jual produk, biaya variabel, dan biaya tetap pada kripik sanjai keluarga dapat diterapkan Analisis CVP. Analisis Cost Volume Profit akan menguraikan jumlah penjualan pada titik impas.break even point (BEP, jumlah penjualan untuk mencapai target laba tersebut.

Berdasarkan uraian di atas maka kerangka berfikir dari penilaian adalah sebagai berikut.

Gambar 2. 1

Bagan Alur Kerangka Berfikir

UMKM Sanjai Keluarga Biaya Volume Penjualan Harga Jual Biaya Variabel Biaya Tetap

Total Biaya Total Pendapatan

38 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang dilakukan ini adalah termasuk field research (penelitian lapangan) dengan pendekatan penelitian kuantitatif yaitu suatu proses menemukan pengetahuan yang menggunakan data berupa angka sebagai alat menganalisis keterangan mengenai apa yang ingin kita ketahui

(Kasiram, 2010)

Metode peneltian kuantitatif merupakan salah satu jenis penelitian yang spesifikasinya adalah sistematis, terencana dan terstruktur dengan jelas sejak awal hingga pembuatan desain penelitiannya. (Sugiyono, 2013, hal 4)

B. Tempat dan Waktu Penelitian

Penulis melakukan penelitian ini dimulai pada bulan Mai sampai selesai Juni. Tempat penelitan dilaksanakan Kripik Sanjai Keluarga Jorong Talago Jaya, Nagari Sungai Patai, Kecamatan Sungayang Kabupaten Tanah Datar.

C. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder, sumber data sekunder adalah data yang diperoleh dari sumber yang menerbitkan dan bersifat siap pakai. Data sekunder mampu memberikan informasi dalam pengambilan keputusan meskipun dapat diolah lebih lanjut.

Sedangkan data dalam penelitian ini berupa data sekunder yaitu laporan keuangan perusahaan yang terdiri dari dokumen-dokumen laporan laba rugi, yang berisikan harga pokok produksi, penjualan selama sebulan dan akan diolah menjadi satu tahun, biaya tersebut seperti biaya gaji karyawan, ubi, listrik dan air, data produksi, biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik, biaya tetap dan sebagainya yang ada di perusahaan kripik sanjai keluarga di Kecamatan Sungayang.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah teknik dokumentasi, Dokumentasi adalah suatu cara yang digunakan untuk memperoleh data dan informasi dalam bentuk buku, arsip, dan dokumen(Sugiyono, 2015:329). penulis mengumpulkan semua informasi mengenai obyek penelitian. Data yang di perlukan berupa laporan keuangan perusahaan yang terdiri dari dokumen-dokumen laporan laba rugi yang sederhana, yang berisikan harga pokok produksi, penjualan selama sebulan dan akan diolah menjadi satu tahun, biaya tersebut seperti biaya gaji karyawan, ubi, listrik dan air, data produksi, biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik, biaya tetap dan sebagainya.

Untuk melengkapi data dalam penelitian ini penulis juga menggunakan wawancara dengan pemilik Keripik Sanjai Keluarga, dalam wawancara tersebut penulis menanyakan yang berkaitan dengan proses pengupasan, pencucian, pemotongan, penggorengan, peroses pembumbuan, pengemasan dan terakhir proses pemasaran

E. Teknik Analisis Data

Teknik analisis data yang digunakan untuk menganalisis permasalahan dalam penelitian, penulis menggunakan analisis deskriptif kuantitatif, yaitu suatu analisis yang menguraikan atau menggambarkan penerapan perhitungan laba. Penelitian ini menggunakan pendekatan marjin kontribusi, target laba dan titik impasA dan menghitung biaya-biaya yang dikeluarkan disaat produksi kripik sanjai keluarga. Analisis data ini untuk mengetahui analisis Cost Volume Profit home industri Kripik Sanjai Keluarga di Jorong Talago Jaya, Nagari Sungai Patai.

Metode analisis data yang digunakan dalam kripik sanjai keluarga adalah:

a Pemisahan semivariabel ke dalam komponen-komponen

Metode yang di gunakan adalah metode Kuadrat Terkecil, yaitu untuk memisahkan Biaya Tetap dan Biaya Variabel pada Biaya Semi Variabel dengan menggunakan metode Kuadrat Terkecil.