BAB II

TINJAUAN PUSTAKA

2.1. Sistem Informasi Akuntansi

Sistem informasi akuntansi mempunyai peranan penting bagi perusahaan dalam mencapai tujuannya. Karena dengan adanya sistem informasi akuntansi diharapkan akan dapat melayani kebutuhan informasi bagi pihak manajemen yang sangat berguna dalam pengambilan keputusan.

Sistem informasi akuntansi berperan bagi perusahaan dalam mengkoordinir alat-alat produksi yang terdiri dari sumber daya manusia, sumber daya alam dan sumber daya modal secara ekonomis. Sistem informasi akuntansi yang diterapkan akan sangat membantu pihak manajemen dalam menghadapi berbagai macam kendala. Dengan diperolehnya informasi yang dibutuhkan secara cepat dan tepat waktu maka manajemen dapat mengambil keputusan dengan baik. Untuk lebih jelasnya maka akan diuraikan lebih jauh tentang apa itu sistem, informasi, sistem informasi, dan sistem informasi akuntansi.

2.1.1.Pengertian Sistem

Sistem menurut Romney dan Steinbart (2015:3) adalah dua atau lebih komponen yang saling terkait dan berinteraksi untuk mencapai tujuan, terdiri dari subsistem yang mendukung sistem yang lebih besar.

Widjajanto (2001:2) mendefenisikan sistem sebagai sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan-tujuan tertentu melalui 3 (tiga) tahapan yaitu input, proses, dan output. Dari defenisi tersebut ada

1. Memiliki bagian-bagian yang saling berinteraksi dengan maksud untuk mencapai tujuan tertentu.

2. Sistem harus memiliki tiga unsur yaitu input, proses, dan output.

Input merupakan penggerak atau pemberi tenaga di mana sistem itu

dioperasikan. Output adalah hasil operasi sedangkan proses adalah aktivitas yang mengubah input menjadi output.

Dari defenisi di atas, dapat disimpulkan bahwa suatu sistem pada dasarnya adalah komponen-komponen yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu.

2.1.2. Pengertian Informasi

Menurut Bodnar dan Hopwood (2004:1), informasi adalah data yang berguna yang diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat.

Mengacu pada pendapat Whitten dan Bentley (2007:21), informasi adalah data yang telah diproses atau ditata ulang menjadi bentuk yang lebih berarti bagi seseorang. Informasi dibentuk dari kombinasi data yang diharapkan memiliki arti kepada penerima.

Dapat disimpulkan bahwa, informasi merupakan hasil pengolahan data dalam suatu bentuk yang lebih berguna dan lebih berarti bagi penerimanya yang menunjukkan fakta-fakta untuk digunakan sebagai pengambil keputusan.

2.1.3. Pengertian Sistem Informasi

Sistem informasi menurut Hall (2009:9) adalah serangkaian prosedur formal di mana data dikumpulkan, diproses menjadi informasi dan didistribusikan ke para pengguna.

Romney dan Steinbart (2006:473) mendefenisikan sistem informasi sebagai cara teratur untuk mengumpulkan, memproses, mengelola, dan melaporkan informasi agar organisasi dapat mencapai tujuan dan sasarannya.

Sistem informasi formal memiliki tanggung jawab jelas untuk memproduksi informasi. Sebaliknya, sistem informasi informal adalah sistem yang muncul dari adanya kebutuhan yang tidak dipuaskan oleh saluran formal. Sistem ini berjalan tanpa adanya penugasan formal tanggung jawab.

2.1.4. Pengertian Akuntansi

American Accounting Associationdalam Soemarso (2004:5) mendefenisikan akuntansi sebagai proses mengidentifikasikan, mengukur dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.Defenisi ini mengandung beberapa pengertian,yakni:

1. Bahwa akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran, dan pelaporan informasi ekonomi.

2. Bahwa informasi ekonomi yang dihasilkan oleh akuntansi diharapkan berguna dalam penilaian dan pengambilan keputusan mengenai kesatuan usaha yang bersangkutan.

Tujuan utama akuntansi adalah menyajikan informasi ekonomi (economic

information) dari suatu kesatuan ekonomi (economic entity) kepada pihak-pihak

yang berkepentingan. Dalam buku ini yang dimaksud dengan kesatuan ekonomi adalah badan usaha (business enterprise). Informasi ekonomi yang dihasilkan oleh akuntansi berguna bagi pihak-pihak di dalam perusahaan itu sendiri maupun pihak-pihak di luar perusahaan.

Untuk menghasilkan informasi ekonomi, perusahaan perlu menciptakan suatu metode pencatatan, penggolongan, analisa, dan pengendalian transaksi serta kegiatan-kegiatan keuangan, kemudian melaporkan hasilnya. Kegiatan akuntansi meliputi:

1. Pengidentifikasian dan pengukuran data yang relevan untuk suatu pengambilan keputusan.

2. Pemrosesan data yang bersangkutan kemudian pelaporan informasi yang dihasilkan.

3. Pengkomunikasian informasi kepada pemakai laporan.

Kegiatan-kegiatan tadi tadi perlu dirangkaikan dalam suatu sistem yang disebut sistem informasi akuntansi.

2.1.5. Pengertian Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2015:10), Sistem informasi akuntansi adalah suatu sistem yang mengumpulkan, mencatat, menyimpan, dan mengolah data untuk menghasilkan informasi bagi pengambil keputusan. Sistem ini meliputi orang, prosedur dan instruksi, data, perangkat lunak, infrastruktur teknologi informasi, serta pengendalian internal dan ukuran keamanan. Bodnar dan

Hopwood (2004:1)menyatakan bahwa, sistem informasi akuntansi merupakan kumpulan sumber daya, seperti manusia dan peralatan yang dirancang untuk mengubah data keuangan dan data lainnya ke dalam informasi, informasi tersebut dikomunikasikan kepada para pembuat keputusan.

Berdasarkan teori diatas, maka dapat disimpulkan bahwa sistem informasi akuntansi dibangun untuk menyajikan informasi keuangan yang dibutuhkan pihak manajemen, yang diperoleh dari pengumpulan dan pemrosesan data keuangan sehingga dapat dijadikan sebagai dasar bagi perusahaan untuk mencapai tujuan.

Tujuan utama sistem informasi akuntansi menurut Jogiyanto (2003:227), sistem informasi akuntansi memiliki 3 (tiga) tujuan, sebagai berikut:

a) Mendukung operasi sehari-hari.

b) Mendukung pengambilan keputusan manajemen.

c) Memenuhi kewajiban yang berhubungan dengan pertanggungjawaban.

Jadi tujuan sistem informasi akuntansi dapat disimpulkan, sebagai berikut: 1. Untuk memberikan sistem informasi yang cepat.

2. Untuk memberikan informasi yang efisien.

3. Untuk memberikan informasi akuntansi yang dapat dipercaya keandalannya. 4. Untuk memberikan informasi akuntansi yang berguna untuk perencanaan,

pengendalian, dan pengambilan keputusan manajemen.

Fungsi utama sistem informasi akuntansi adalah sebagai berikut:

Mendorong seoptimal mungkin, agar dapat menghasilkan berbagai informasi akuntansi yang berkualitas yaitu informasi yang tepat waktu, relevan,

akurat (dapat dipercaya) dan lengkap, yang secara keseluruhan informasi akuntansi tersebut mengandung arti dan berguna.

Dari uraian diatas dapat disimpulkan bahwa sistem informasi akuntansi harus berguna, tepat waktu, dan relevan untuk pengambilan keputusan, serta meningkatkan pelayanan dalam memberikan informasi yang berguna bagi pihak manajemen dalam rangka mencapai tujuan suatu perusahaan.

2.2. Persediaan

Persediaan merupakan aktiva yang paling sensitif terhadap penurunan harga, kerusakan, pemborosan, dan kelebihan baiaya akibat salah dalam pengelolaannya, oleh karena itu diperlukan sistem informasi akuntansi yang dapat berfungsi baik sebagai sistem yang mengatur maupun mengelola persediaan.

Menurut Kieso (2002:444) persediaan adalah pos-pos aktiva yang dimiliki untuk dijual dalam operasi bisnis normal atau barang yang akan digunakan atau dikonsumsi dalam memprodukasi barang yang akan dijual.Sedangkan menurut Ikatan Akuntan Indonesia (IAI) yang telah di bakukan dalam Standar Akuntansi Keuangan, PSAK No. 14 (2002:141) persediaan adalah aktiva:

1. Tersedia untuk dijual dalam kegiatan usaha normal. 2. Dalam proses produksi dan atau dalam perjalanan atau

3. Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberi jasa.

Dari defenisi diatas dapat disimpulkan bahwa persediaan adalah barang-barang berwujud yang dimiliki oleh perusahaan dalam suatu kegiatan usaha normal dengan tujuan dijual kembali secara langsung atau melalui proses produksi,

sedangkan barang-barang yang dimiliki serta digunakan di luar keperluan produksi tidak digolongkan dalam persediaan.

2.2.1. Metode Penilaian Persediaan

Menurut Kieso (2002:456-461) ada beberapa metode penilaian persediaan yaitu: 1. Biaya rata-rata (Average Cost Method)

Seperti tersirat dalam namanya, menghitung harga pos-pos yang terdapat dalam persediaan atas dasar biaya rata-rata barang yang sama yang tersedia selama satu periode.

2. First-In First-Out (FIFO)

Metode FIFO mengasumsikan bahwa barang-barang digunakan (dikeluarkan) sesuai urutan pembeliannya. Dengan kata lain, metode ini mengasumsikan bahwa barang pertama yang dibeli adalah barang pertama yang digunakan (dalam perusahaan manufaktur) atau dijual (dalam perusahaan dagang).

3. Last-In First-Out (LIFO)

Metode LIFO menandingkan (matches) biaya dari barang-barang yang paling akhir dibeli terhadap pendapatan. Jika yang digunakan adalah persediaan periodik, maka akan diasumsikan bahwa biaya dari total kuantitas yang terjual atau dikeluarkan selama satu bulan berasal dari pembelian paling akhir.

Dari semua metode penilaian persediaan yang tertera diatas, manajemen bebas memilih penggunaan metode sesuai situasi dan kondisi perusahaan. Namun, kini dalam IFRS melarang penggunaan metode Last-In First-Out (LIFO) dalam perhitungan persediaan didalam penyusunan laporan keuangan karena

menyebabkan harga pokok penjualan meningkat yang menyebabkan laba perusahaan menjadi kecil, dengan itu perusahaan membayar pajak menjadi kecil. Metode ini dilarang oleh karena barang keluar terakhir dijual pertama menyebabkan barang yang pertama keluar dengan harga pokok penjualan lebih kecil dijual dengan harga yang sama. Tetapi, US GAAP masih mengadopsi sistem ini karena menganggap semua sistem itu memiliki keunggulan masing-masing. 2.2.2. Metode Pencatatan Persediaan

Dalam Mulyadi (2001:556) dijelaskan ada dua macam metode pencatatan persediaan: metode mutasi persediaan (perpetual inventory method) dan metode persediaan fisik (physical inventory method). Dalam metode mutasi persediaan, setiap mutasi persediaan dicatat dalam kartu persediaan. Dalam metode persediaan fisik, hanya tambahan persediaan dari pembelian saja yang dicatat, sedangkan mutasi berkurangnya persediaan karena pemakaian tidak dicatat dalam kartu persediaan. Untuk mengetahui berapa harga pokok persediaan yang dipakai atau dijual, harus dilakukan dengan penghitungan fisik sisa persediaan yang masih ada di gudang pada akhir periode akuntansi. Harga pokok persediaan awal periode ditambah dengan harga pokok persediaan yang dibeli selama periode dikurangi dengan harga pokok persediaan pada akhir periode merupakan harga pokok persediaan yang dipakai selama periode akuntansi yang bersangkutan. Metode persediaan fisik adalah cocok digunakan dalam penentuan biaya bahan baku dalam perusahaan yang harga pokok produknya dikumpulkan dengan metode harga poko proses. Metode mutasi persediaan adalah cocok digunakan dalam

penentuan biaya bahan baku dalam perusahaan yang harga pokok produknya dikumpulkan dengan metode harga pokok pesanan.

2.3. Sistem Informasi Akuntansi Persediaan

Persediaan merupakan harta paling sensitif terhadap waktu, pencurian, dan penurunan harga pasar. Oleh sebab itu, perlu adanya suatu sistem informasi akuntansi persediaan yang baik agar pengelolaan persediaan dapat terlaksana secara efektif. Sistem informasi akuntansi persediaan dirancang untuk menangani transaksi yang bersangkutan dengan mutasi persediaan yang disimpan di gudang. Sistem informasi akuntansi persediaan ini tidak berdiri sendiri, tetapi saling berkaitan dengan sistem-sistem lainnya diantaranya yaitu sistem pembelian, sistem retur pembelian, sistem penjualan dan sistem retur penjualan.

Menurut Mulyadi (2001:553) sistem akuntansi persediaan adalah suatu sistem yang bertujuan untuk mencatat mutasi setiap jenis persediaan yang disimpan di gudang.

Berdasarkan pengertian yang telah dijelaskan di atas tentang sistem informasi akuntansi dan sistem akuntansi persediaan adalah suatu seperangkat sumber daya manusia dan modal dalam sutu organisasi yang dibangun untuk menyajikan informasi persediaan yang bertujuan untuk mencatat mutasi setiap jenis persediaan yang disimpan oleh perusahaan atau organisasi.

2.3.1. Tujuan Sistem informasi Akuntansi Persediaan

Dalam Midjan dan Susanto (2003:149-150), Sistem Informasi Akuntansi Persediaan terdiri dari sistem dan prosedur persediaan adalah untuk menciptakan

informasi dan pengendalian atas persediaan adalah untuk menciptakan informasi dan pengendalian atas persediaan agar dapat menangani hal-hal sebagai berikut: 1. Sebagian besar kekayaan perusahaan terutama perusahaan dagang dan industri

pada umumnya tertanam dalam persediaan, oleh karenanya perlu disusun sistem dan prosedurnya agar persediaan selain dapat ditingkatkan efisiennya juga dapat ditingkatkan efektivitasnya.

2. Persediaan bagi perusahaan dagang dan industri harus diamankan dari kemungkinan pencurian, terbakar, kerusakan, dan lain-lain demi mempertahankan kontinuitas perusahaan.

3. Perusahaan harus ditangani dengan baik, selain penyimpanan dan pengeluarannya juga pemasukannya ke perusahaan. Kesalahan dan pemasukan yang disebabkan karena harga dan kualitas akan mempengaruhi baik terhadap hasil produksi juga terhadap harga pokok penjualannya.

Dari kutipan diatas dapat ditarik kesimpulan bahwa persediaan merupakan bagian vital dalam perusahaan, di mana sebagian besar kekayaan perusahaan berada dalam persediaan. Sehingga perlu ditangani dengan tepat agar terhindar dari kemungkinan pencurian, terbakar, kerusakan, dan lain-lain.

2.4. Enterprise Resources Planning

Mengacu pada pendapat Hall (2007:130), Enterprise Resources Planning (ERP) adalah paket peranti lunak bermodul yang berevolusi dari sistem perencanaan sumber daya perusahaan tradisional (manufacturing resource

planning – MRP II). Istilah ERP dibuat oleh Gartner Group dan telah secara luas

mengintegrasikan berbagai proses utama perusahaan seperti entri pesanan, produksi, pengadaan dan utang usaha, penggajian, dan sumber daya manusia.

Mendesain sebuah sistem untuk melayani semua orang berarti mengambil alih bagian yang sangat besar. Dalam model tradisional, tiap area fungsional atau departemen memiliki sistem komputer yang dioptimalkan sesuai dengan cara perusahaan menjalankan bisnis rutinnya. ERP menggabungkan semua hal ini ke dalam sebuah sistem terintegrasi yang mengakses sebuah basis data untuk memfasilitasi berbagai informasi dan memperbaiki komunikasi di perusahaan.

Sistem ERP secara modular biasanya menangani proses manufaktur, logistik, distribusi, persediaan (inventory), pengapalan, invoice, dan accounting perusahaan. Ini berarti bahwa sistem ini nanti akan membantu mengontrol aktivitas bisnis seperti penjualan, pengiriman, produksi, manajemen persediaan, manajemen kualitas, dan sumber daya manusia.

Enterprise Resources Planning (ERP) merupakan suatu cara untuk

mengelola sumber daya perusahaan dengan menggunakan teknologi informasi. Penggunaan ERP yang dilengkapi dengan hardware dan software untuk mengkoordinasi dan mengintegrasikan data informasi pada setiap area business

process untuk menghasilkan pengambilan keputusan yang cepat karena

menyediakan analisa dan laporan keuangan yang cepat, laporan penjualan yang on

time, laporan produksi dan inventory. Program ERP sangat membantu perusahaan

yang memiliki bisnis proses yang luas, dengan menggunakan database dan

reporting tools manajemen yang terbagi. Business processes merupakan

menghasilkan sebuah output dimana output ini merupakan value untuk konsumen. Software ERP mendukung pengoperasian yang efisien dari business

processes dengan cara mengintegrasikan.

2.4.1. Pengertian ERP

Menurut Romney dan Steinbart (2015:41), Enterprise Resources Planning (ERP) adalah suatu sistem yang mengintegrasikan semua aspek aktivitas organisasi—seperti akuntansi, keuangan, pemasaran, sumber daya manusia, manufaktur, manajemen persediaan—ke dalam satu sistem. Sistem ERP termodulasi; perusahaan dapat membeli setiap modul yang memenuhi kebutuhan khusus mereka. ERP memfasilitasi arus informasi antara berbagai fungsi bisnis perusahaan dan mengelola komunikasi dengan para pemangku kepentingan di luar.

Nilai integrasi semacam ini adalah adanya kemungkinan keuntungan strategis, yaitu dengan cara mendekatkan hubungan antara fungsi sistem informasi dengan fungsi akuntansi yang dulu terpisah. Banyak organisasi yang saat ini mulai mengkombinasikan kedua fungsi ini. Pentingnya trend ini tercermin dari kenyataan bahwa beberapa universitas telah menyatukan departemen akuntansi dan sistem informasi mereka.

2.4.2. Perkembangan Teknologi ERP

Berikut ini adalah perkembangan dari Enterprise Resources Planning (ERP) yaitu:

a. Tahun 1960-an komputer generasi awal

Sistem titik pemesanan ulang (ROP) dan perencanaan kebutuhan bahan awal (MRP). MRP (Material Requirment Planning) menjadi pendahulu dan tulang punggung dari MRP II dan ERP muncul pada akhir 1960an melalui usaha bersama antara J.I Case, sebuah pabrikan traktor dan mesin-mesin konstruksi lainnya, yang bekerja sama dengan IBM.

b. Tahun akhir 1970-an MRP

Akhir 1970-an persaingan utama beralih ke pemasaran, yang mengakibatkan penerapan strategi target pasar dengan penekanan pada perencanaan dan integrasi produksi yang lebih besar. Sistem MRP untuk memenuhi kebutuhan tersebut dengan baik karena adanya integrasi antara

forecasting (peramalan), penjadwalan utama, pembelian, ditambah pengontrolan

di lantari produksi.

c. Tahun 1980-an MRP II

Istilah MRP mulai diterapkan pada fungsi-fungsi yang mencakup fungsi yang lebih mengarah pada penggunaan perencanaan sumber daya manufaktur ketimbang perencanaan kebutuhan bahan. Strategi manufaktur menekankan kontrol proses yang lebih besar, manufaktur kelas dunia, dan terfokus pada penurunan biaya overhead. Penjadwalan closed loop, pelaporan lantai produksi yang lebih tepat, dan hubungan yang saat bersamaan (due date) antara penjadwalan dengan pembelian, ditambah sifat pelaporan biaya secara terinci dari sistem MRP II yang berkembang terus, yang ditujukan untuk menunjang inovasi-inovasi baru.

d. Tahun 1990-an MRP II dan Sistem ERP awal

Istilah ERP ditemukan pada awal 1990an oleh Gartner Group (Wylie, 1990). Tahun 1999 dominasi IBM pada tahun 1980an telah menurun ketika JD Edwards, Oracle, PeopleSoft, Baan dan SAP semakin mengendalikan pasar software ERP. Berikut ini statistik industri dari tahun 1999:

• JD Edwards memiliki lebih dari 4700 pelanggan dengan lokasi lebih dari 100 negara.

• Oracle memiliki 41.000 pelanggan di seluruh dunia, dengan 16.000 di Amerika Serikat.

• Software PeopleSoft digunakan oleh lebih dari 50% pada pasar human

resources.

• SAP adalah perusahaan software antar perusahaan yang terbesar di dunia dan secara keseluruhan pemasok software independent terbesar keempat di dunia. SAP mempekerjakan lebih dari 20.000 orang di lebih dari 50 negara.

• Lebih dari 2800 dari sistem perusahaan dari Baan telah diimplementasikan pada kira-kira 4800 lokasi di seluruh dunia.

e. Tahun 2000-an konsolidasi pabrikan software

Tahun 2002, dan menyusul meledaknya teknologi internet, perusahaan

software sedang berupaya mencari cara untuk meningkatkan penawaran dan

meningkatkan pangsa pasar. Antara tahun 2000 dan 2002 perusahaan software menghadapi tekanan untuk memperkecil ukuran software yang menyusul pada perkembangan yang pesat.

2.5. Pendekatan Basis Data

Teori-teori dasar yang berkaitan dengan basis data dan digunakan untuk menunjang proses pembuatan skripsi ini ialah teori mengenai Data, Basis Data (Database), Sistem Basis Data (Database System), Sistem Manajemen Basis Data (Database Management System- DBMS), keuntungan penggunaan sistem manajemen basis data, Basis Data Relasional (Relational Database), Gudang Data (Data Warehouse) dan Model Relasi – Entitas (Entity Relationship—Model)

2.5.1. Data

Menurut Whitten dan Bentley (2007:21), data adalah fakta mentah tentang orang, tempat, peristiwa, dan hal-hal yang penting dalam suatu organisasi. Berdasarkan pendapat Connolly dan Begg (2005:20) data adalah komponen terpenting yang harus dimiliki dalam DBMS, dimana data tersebut dapat diperoleh dari end-users. Data menjembatani komponen mesin dan komponen manusia.

Dengan kata lain, data adalah fakta mentah yang berasal dari end-users mengenai komponen penting dalam organisasi, yang dapat menjembatani mesin dengan manusia.

2.5.2.Database

Menurut Romney dan Steinbart (2015:38), database adalah seperangkat file data yang saling terkait dikendalikan secara terpusat, yang disimpan dengan sedikit redundansi data. Database mengonsolidasikan record yang disimpan sebelumnya dalam file terpisah ke dalam pool umum dan melayani

Mengacu pada pendapat Kristanto (2004:1), database adalah kumpulan file-file yang saling berelasi, relasi tersebut biasanya ditunjukkan dengan kunci dari tiap file yang ada. Satu database menunjukkan satu kumpulan data yang dipakai dalam satu lingkup perusahaan, instansi.

Berbeda dengan system file menyimpan data secara terpisah, basis data menyimpan seluruh data dalam sebuah repository besar secara terintegrasi. Dengan demikian, basis data tidak hanya diperuntukkan untuk suatu departemen, melainkan menjadi sumber daya yang dapat dimanfaatkan oleh seluruh departemen dalam sebuah organisasi.

Menurut Sutanta (2004:1) Pengetahuan konsep basis data muncul dan mulai berkembang seiring dengan adanya kebutuhan pengolahan dan penyimpanan data untuk memenuhi kebutuhan informasi. Perkembangan konsep basis data dapat dibedakan dalam lima tahapan, yaitu:

1. Tahap I (awal 1960-an)

Ciri konsep basis data Tahap I adalah data-data diolah berdasarkan prinsip pemrosesan berkas (file processing) pada lingkungan computer mainframe. 2. Tahap II (akhir 1960-an)

Ciri utama konsep basis data pada Tahap II adalah konsep sistem basis data (Database System/DBS), konsep sistem manajemen basis data (database

Management System/DBMS), layanaan informasi secara online, dan layanan

3. Tahap III (awal 1970-an)

Ciri utama konses basis data pada Tahap III adalah kemunculan aplikasi-aplikasi basis data berbasis sistem pakar (Expert System/ES) dalam sistem penunjang keputusan (Decission Support System/DDS) serta pempograman berorientasi obyek (Object Oeriented Programming/OOP).

4. Tahap IV (mulai 1980-an)

Ciri utama konsep basis data pada Tahap IV adalam sistem berbasis hypertext yang memungkinkan penampilan informasi berdasarkan suatu kata kunci pencarian yang dapat dilakukan secara acak.

5. Tahap V (mulai 1990-an)

Perkembangan konsep basis data pada 1990-an telah berkembang ke arah aplikasi-aplikasi basis data untuk sistem kecerdasan buatan (Artificial

Intelligent/AI), basis data untuk aplikasii-aplikasi multimedia yang melibatka

data teks, suara, gambar, dan animasi, aplikasi basis data berorientasi obyek (Object Oriented Database/OODB), serta aplikasi-aplikasi basis data secara online (online database) untuk jaringan computer global/internet. Aplikasi konsep basis data kabur (fuzzy) juga mewarnai konsep basis data pada masa ini. 2.5.3. Sistem Basis Data (Database)

Menurut Connolly dan Begg (2005:4) sistem basis data bisa dibilang perkembangan yang paling penting dalam bidang rekayasa perangkat lunak, dan database saat ini telah menjadi kerangka dasar sistem informasi, fundamental mengubah cara banyak organisasi dalam beroperasi. Teknologi database telah menjadi sektor yang menarik untuk bekerja dan, sejak

kemunculannya, telah menjadi katalis bagi banyak perkembangan penting dalam rekayasa perangkat lunak.

Oleh karena itu, pengembangan sistem database amat diperlukan untuk mendukung kelangsungan sebuah organisasi. Di mana sistem database menduduki peranan yang sangat penting dalam integrasi dan keamanan data dalam perusahaan, serta untuk mencegah redundansi data.

2.5.4. Sistem Manajemen Basis Data (Database Management System)

Mengacu pada pendapat Whitten dan Bentley (2007:525) sistem manajemen database (DBMS) merupakan software khusus yang digunakan untuk membuat, akses, kontrol, dan mengelola database.

Menurut Kristanto (2004:1) dikatakan suatu satu Database Management System (DBMS) berisi satu koleksi data yang saling berlasi dalam satu set program untuk mengakses data tersebut. Jadi DBMS terdiri dari Database dan Set Program pengelola untuk menambah data, menghapus data, mengambil dan membaca data.

DBMS menyediakan lingkungan yang terkendali untuk membantu (mencegah) pengguna mengakses basis data dan untuk secara efisien mengelola sumber daya data. Hall (2007:10-11) menyatakan Setiap model DBMS mencapai tujuan ini dengan cara yang berbeda, tetapi ada beberapa ciri umum, di antaranya:

1. Pengembangan program

DBMS berisi peranti lunak pengembangan aplikasi (application development software). Baik pemrogram maupun pengguna akhir dapat menggunakan fitur

ini guna menciptakan aplikasi untuk mengakses basis data. 2. Cadangan dan pemulihan

Selama pemrosesan, DBMS secara berkala membuat file-file cadangan untuk basis data fisik. Jika terjadi kerusakan (kegagalan disket, kesalahan program, atau tindakan kejahatan) yang menyebabkan basis data tidak bisa digunakan, DBMS dapat pulih ke versi sebelumnya yang dianggap benar. Walaupun sebagian data mungkin hilang, namun tanpa fitur cadangan dan pemulihan data, basis data akan rentan terhadap kehancuran total.

1. Penggunaan basis data untuk pelaporan

Fitur ini mencatat data statistik tentang data yang sedang digunakan, dan siapa yang menggunakannya. Para administrator basis data (database administrator—DBA) menggunakan informasi ini untuk membantu mereka menetapkan otorisasi pengguna dan untuk menjaga basis data.

2. Akses basis data

Fitur yang paling penting dari DBMS adalah memungkinkan pengguna yang memiliki otorisasi untuk mengakses basis data.

2.5.4.1. Keuntungan dan Ker ugian Penggunaan Sistem Manajemen Basis Data

Menurut Connolly dan Begg (2005:26-30), keuntungan dan kerugian Database Management System adalah :

Keuntungan (advantages) DBMS adalah sebagai berikut: 1. Kontrol atas perulangan data (data redundancy). 2. Konsistensi data.

3. Banyaknya informasi dari data yang sama. 4. Jumlah data dapat banyak.

5. Membagikan data (data sharing) 6. Meningkatkan integritas data. 7. Meningkatkan keamanan data. 8. Penetapan standarisasi pelaksanaan. 9. Mengurangi biaya.

10. Menyeimbangkan konflik dari kebutuhan yang ada. 11. Meningkatkan aksesbilitas dan responsif data. 12. Meningkatkan produktivitas.

13. Meningkatkan pemeliharaan melalui independensi data. 14. Meningkatkan keakuratan (concurrency).

15. Meningkatkan layanan backup dan recovery.

Sedangkan kerugian (disadvantages) dari DBMS adalah sebagai berikut : a. Kompleksitas.

b. Ukuran.

c. Biaya dari penggunaan DBMS. d. Biaya konversi.

e. Kinerja.

f. Dampak yang tinggi dari kegagalan. 2.5.5. Basis Data Relasional (Relational Database)

Romney dan Steinbart (2015:105) menyatakan bahwa, database relasional merupakan database yang dibangun menggunakan model data relasional.

Model data relasional adalah tabel dua dimensi representasi data; setiap baris merepresentasikan entitas khusus (catatan) dan setiap kolom adalah field tempat catatan atribut disimpan.

Menurut Hall (2007:33-44) desain basis data relasional adalah bagian dari proses pengembangan sistem yang lebih besar yang melibatkan analisis ekstensif dari kebutuhan pengguna. Dengan latar belakang ini, ada enam tahap utama dalam desain basis data relasional:

1. Mengidentifikasi entitas

Entitas yang valid harus memenuhi dua kondisi berikut ini:

Kondisi 1. Entitas tersebut harus terdiri atas dua atau lebih pemunculan. Kondisi 2. Entitas tersebut harus mengontribusikan minimal satu atribut yang tidak disediakan oleh entitas yang lain.

2. Membuat model data yang menunjukkan asosiasi entitas

Agar basis data dapat berfungsi dengan baik, perancang sistem perlu memahami peraturan bisnis organisasi secara langsung berdampak pada struktur tabel basis data.

3. Menambahkan kunci primer dan atribut ke model

Analis harus memilih kunci primer yang secara logis mendefenisikan atribut nonkunci dan secara unik mengidentifikasi setiap kemunculan dalam entitas. Setiap atribut harus muncul secara langsung atau tidak langsung (nilai dihitung) dalam satu atau beberapa tampilan pengguna.

4. Menormalisasi model data dan menambahkan kunci luar Masalah normalisasi yang perlu diatasi adalah sebagai berikut:

a. Data kelompok yang berulang-ulang dalam pesanan pembelian. b. Data kelompok yang berulang-ulang dalam laporan penerimaan. c. Ketergantungan transitif.

5. Membuat basis data fisik

Program-program perlu ditulis untuk mentransfer data organisasi yang saat ini disimpan dalam file datar atau basis data warisan ke dalam tabel relasional. Data yang saat ini disimpan pada dokumen kertas akan perlu dimasukkan ke dalam tabel basis data secara manual. Setelah hal ini dilakukan, tampilan pengguna dapat dibuat.

6. Menyiapkan tampilan pengguna

Fungsi query pada DBMS relasional memungkinkan perancang sistem untuk menciptakan tampilan pengguna dengan mudah dari tabel. Desainer cukup memberitahu DBMS, tabel mana yang akan digunakan, kunci primer dan luar mereka, dan atribut yang akan dipilih untuk setiap tabel.

Program laporan digunakan untuk membuat tampilan menarik secara visual dan mudah digunakan. Judul kolom bisa ditambahkan, field dijumlahkan, dan rata-rata dihitung untuk menghasilkan laporan pada layar komputer atau berupa dokumen (hard copy). Program laporan bisa menekan data yang tidak diperlukan dari tampilan, seperti field yang diduplikasi dan niali kunci dalam tabel penghubung persediaan/pemasok. Kunci-kunci ini perlu untuk membangun tampilan, namun tidak diperlukan dalam laporan aktual.

2.5.6. Gudang Data (Data Warehouse)

Menurut Date (2005:278), sebuah gudang data adalah sebuah jenis basis data khusus. Istilah data warehouse di awali pada akhir 1980-an, walaupun konsepnya agak lebih tua.

Mengacu pada pendapat Inmon (1992) dalam Date (2005), gudang data adalah sebuah simpanan data berorientasi subyek, terintegrasi, tidak mudah berubah, bervarian-waktu dalam mendukung keputusan manajemen. Gudang data memunculkan 2 alasan: pertama, kebutuhan untuk menyediakan sebuah sumber data tunggal, bersih konsisten untuk tujuan pendukung data; kedua, kebutuhan untuk melakukannya tanpa memberi dampak pada sistem operasional.

Dapat disimpulkan, bahwa gudang data (data warehouse) merupakan basis data yang disusun untuk mempercepat pencarian, penelusuran, permintaan khusus, dan kemudahan penggunaaan.

2.5.7. Model Relasi-Entitas (Entity Relationship Model)

Mengacu pada pendapat Sutanta (2004:79-93)Entity Relationship Model/ER_M merupakan suatu model data yang dikembangkan berdasarkan obyek. ER_M digunakan untuk menjelaskan hubungan antar data dalam basis data kepada pengguna secara logik. ER_M digambarkan dalam bentuk diagram yang disebut diagram ER (ER_Diagram/ER_D).

Bagi perancang/analisis sistem, ER_D berguna untuk memodelkan sistem yang nantinya basis datanya akan dikembangkan. Bagi pengguna, model ini

sangat membantu dalam hal pemahaman model sistem dan rancangan basis data yang akan dikembangkan oleh perancang/analisis sistem.

2.5.7.1. Komponen ER_D

Diagram ER/ER_D tersusun atas tiga komponen, yaitu entinitas merupakan obyek dasar yang terlibat dalam sistem, atribut berperan sebagai penjelas entitas, sedangkan kerelasian menunjukkan hubungan yang terjadi diantara dua entitas.

A. Entitas (Entity)

Untuk menggambarkan sebuah entitas digunakan aturan sbb: • Entitas dinyatakan dengan simbol persegi panjang • Nama entitas dituliskan di dalam simbol persegi panjang • Nama entitas berupa kata benda, tunggal

• Nama entitas sedapat mungkin menggunakan nama yang mudah dipahami dan dapat menyatakan maknanya yang jelas

Terkait dengan keberadaan entitas, terdapat beberapa istilah khusus yang digunakan, yaitu:

1. Isian entitas

Isian entitas menyatakan sebuah kemungkinan pada sebuah entitas. 2. Himpunan entitas

Himpunan entitas menyatakan sekumpulan entitas dengan struktur/sifat yang sama.

3. Entitas reguler

Entitas reguler disebut juga entitas dominan. Keberadaan entitas ini tidak tergantung pada entitas yang lain.

4. Entitas dependen

Entitas dependen disebut juga entitas tak bebas/independen atau entitas lemah (weak entity) atau entitas subordinat. Keberadaan entitas ini tergantung pada entitas yang lain.

5. Entitas super type dan entitas sub type

Sebuah entitas bisa jadi mempunyai hubungan antar entitas dengan sifat bahwa salah satu entitas merupakan bagian dari entitas yang lain.

B. Atribut (Attribute)

Atribut sering pula disebut sebagai properti (property), merupakan keterangan-keterangan yang terkait pada sebuat entitas yang perlu disimpan dalam basis data.

Atribut berfungsi sebagai penjelas pada sebuah entitas.

Atribut pada sebuah entitas dapat diklasifikasikan dalam dua kelompok, yaitu:

1. Atribut sederhana (simple attribute), yaitu jika atribut berisi sebuah komponen nilai/elementer.

2. Atribut komposit (composite attribute), yaitu jika atribut berisi lebih dari sebuah komponen nilai.

C. Kerelasian Antar Entitas (Relationship)

Kerelasian antar entitas mendefinisikan hubungan antara dua buah entitas.Kerelasian adalah kejadian atau transaksi yang terjadi diantara dua buah entitas yang keterangannya perlu disimpan dalam basis data.

• Jenis Kerelasian Antar Entitas (Relationship) - Kerelasian jenis ke1-ke-1 ke satu (one to one)

- Kerelasian jenis n-ke-1/banyak ke satu (many to one) atau

n/atau ke banyak (one to many)

- Kerelasian jenis n-ke-n/banyak ke banyak (many to many)

• Simbol Kerelasian Antar Entitas

ER_M ditunjukkan menggunakan sebuah diagram yang disebut diagram ER_M. Sekalipun bukan menjadi sebuah permasalahan, dalam beberapa referansi, terdapat perbedaan dalam hal penggunakan simbol kerelasian antar entitas.

• Instan Kerelasian Berganda

Dalam kerelasian antara dua buah entitas, dimungkinkan terjadi dua kerelasian sekaligus diantara dua entitas tersebut.

• Kerelasian Rekursif

Kerelasian rekursif terjadi jika sebuah entitas mempunyai kerelasian dengan entitas dirinya sendiri.

• Kerelasian Asosiatif

Kerelasian asosiatif terjadi jika kerelasian diantara dua buah entitas mengandung beberapa informasi.

2.6. Microsoft Access

Menurut Kadir (2003:22), Microsoft Access adalah salah satu contoh RDBMS yang sangat terkenal di lingkungan PC. Pada Microsoft Access, sebuah

database disimpan dalam sebuah berkas dengan ekstensi .MDB. di dalam berkas

inilah semua objek yang terkait dengan database, termasuk semua tabel, disimpan. Pada Microsoft Access, istilah kolom yang biasa dipakai pada basis data relasional disebut field dan baris biasa disebut record.

Mengacu pada pendapat Yuliana (2007:5), Microsoft Access adalah salah satu aplikasi Microsoft Suite. Access diciptakan untuk membuat dan menangani suatu database.

Menurut Madcoms-Madiun (2008) Microsoft Office Access 2007 merupakan salah satu software pengolah database. Dengan Microsoft Access anda dapat mengolah berbagai jenis data serta membuat hasil akhir berupa laporan dengan tampilan yang lebih menarik.

Lembar kerja Access merupakan jendela database yang terdiri dari satu atau lebih tabel yang saling berhubungan antara satu dengan yang lainnya, dimana anda dapat menyunting data tersebut dengan menambah, mengganti, menghapus, dan mengedit data dalam tabel-tabel tersebut.

Tabel merupakan tempat untuk menyimpan data yang telah diolah dan mempunyai suatu tema tertentu, misalnya data penjualan, data pelanggan, dan sebagainya. Tabel terdiri dari field dan record, yang keduanya ditempatkan pada bagian kolom dan baris. Dalam jendela database Access terdapat beberapa objek pendukung lainnya selain objek tabel, yaitu:

• Query, merupakan objek database yang digunakan untuk menampilkan, menyunting, dan menganalisa data.

• Form, merupakan objek database yang digunakan untuk proses input, menyunting datadan untuk menambah kontrol-kontrol.

• Report, merupakan hasil akhir dari pengolahan data yang dapat ditampilkan dengan ketentuan yang diberikan.

• Macro, merupakan rangkaian perintah dengan menggunakan bahasa pemrograman Access yang dapat disimpan dan dijalankan secara otomatis, misalnya membuka tabel dan lain sebagainya.

• Module, adalah kumpulan program yang ditulis dengan menggunakan Basic Access.

Ada dua cara yang dapat anda lakukan untuk membuat objek tabel, yaitu:

Menggunakan Datasheet View, dimana anda dapat memasukkan data input terlebih dahulu, baru mengatur struktur tabel.

Menggunakan jendela Design View, dimana anda dapat membuat struktur tabel terlebih dahulu.

2.7. Evaluasi dan Perancangan Database berbasis Microsoft Access untuk mendukung Sistem Informasi Akuntansi Persediaan berlandas Enterprise Resource Planning.

Dalam perusahaan manufaktur, persediaan merupakan aktiva lancar yang sangat mempengaruhi kelancaran operasi perusahaan industri, sehingga harus dikelola dengan baik, dalam hal ini sistem informasi akuntansi persediaan merupakan hal yang sangat vital bagi perusahaan industri.

Mempergunakan sebuah sistem ERP dapat memberikan banyak keuntungan. Sistem ERP membantu perusahaan mengintegrasikan informasi dari seluruh fungsi bisnis yang berbeda. Menyediakan pengaturan sumber daya yang terpusat demi menyederhanakan penyajian data-data, sehingga memudahkan perusahaan dalam melakukan pengambilan keputusan.

Berdasarkan paparan di atas, dapat disimpulkan bahwa sistem informasi akuntansi persediaan berbasis ERP merupakan sistem informasi yang mengintegrasikan banyak informasi persediaan yang saling berhubungan, sehingga akan memberikan informasi komprehensif dan terintegrasi yang berguna bagi perusahaan manufaktur tersebut, serta memudahkan manajemen mengambil tindakan maupun keputusan tepat waktu untuk mencapai tujuan perusahaan.

Namun, untuk memenuhi kebutuhan informasi diperlukan sebuah

database yang semakin berkembang seiring dengan adanya kebutuhan pengolahan

data. Saat ini aplikasi basis data telah mencakup seluruh kehidupan manusia. Terutama bidang industri manufaktur. Oleh karena itu, dibutuhkan perancangan

database untuk mempermudah pengaksesan maupun pengelolaan data dalam

perusahaan.

Microsoft Access merupakan aplikasi perancangan database. Penggunaan Microsoft Access menjadi salah satu pilihan aplikasi yang dapat digunakan oleh perusahaan manufaktur seperti PT AGE Kangaroo Spring bed Medan. Dimana Microsoft Access merupakan aplikasi basis data yang dapat dikostumisasi ataupun dikembangkan dengan cepat dan mudah oleh penggunanya.

Dengan adanya evaluasi serta perancangan database berbasis Microsoft Access akan membantu perusahaan dalam mengelola data untuk mendukung sistem informasi akuntansi persediaan berlandas ERP dalam PT AGE Kangaroo Spring Bed Medan.

2.8. Tinjauan Penelitian Terdahulu

Berikut ini adalah penelitian terdahulu yang terkait dengan perancangan

database:

Tabel 2.1

Tinjauan Penelitian Terdahulu

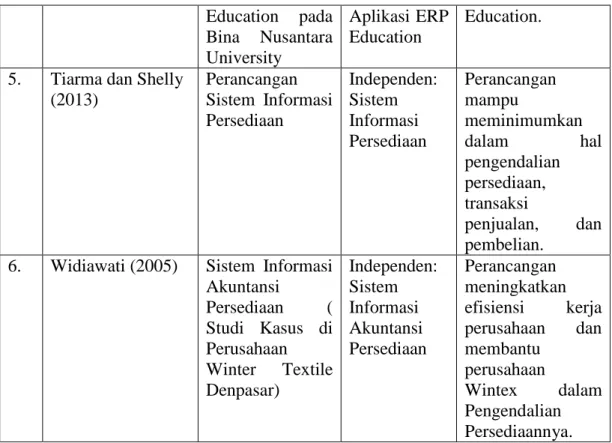

No. Nama Peneliti Judul Variabel Hasil Penelitian 1. Abdillah (2006) Perancangan Basis Data Sistem Informasi Penggajian Independen: Basis Data Dependen: Sistem informasi penggajian Perancangan basis data Sistem informasi Penggajian dapat mengolah data penggajian dengan cepat, tepat, dan akurat.

2. Joefrie dan Kalatiku (2012)

Desain basis data sistem informasi akademik di Fakultas Teknik Univeristas Tadulako Independen: Basis Data Dependen: Sistem informasi akademik

Desain basis data Sistem informasi akademik

membuat data menjadi normal, artinya tidak ada redundansi data. Sehingga lebih efisien dan efektif. 3. Karmawan , Udoyono dan Kaban (2010) Analisis dan Perancangan basis Data Pembelian, Penjualan dan Persediaan pada PT. Swari andini Independen: Basis Data Dependen: Pembelian, Penjualan dan Persediaan Perancangan basis data mampu meningkatkan kinerja perusahaan. 4. Robby,Kwanentent dan Wardana (2009) Analisis dan Perancangan

Basis Data untuk Mendukung

Independen: Analisis dan Perancangan Basis Data

Basis data yang terintegrasi

sehingga dapat mendukung

Education pada Bina Nusantara University Aplikasi ERP Education Education.

5. Tiarma dan Shelly (2013) Perancangan Sistem Informasi Persediaan Independen: Sistem Informasi Persediaan Perancangan mampu meminimumkan dalam hal pengendalian persediaan, transaksi penjualan, dan pembelian.

6. Widiawati (2005) Sistem Informasi Akuntansi Persediaan ( Studi Kasus di Perusahaan Winter Textile Denpasar) Independen: Sistem Informasi Akuntansi Persediaan Perancangan meningkatkan efisiensi kerja perusahaan dan membantu perusahaan Wintex dalam Pengendalian Persediaannya. 2.9. Kerangka Konseptual

Kerangka konseptual merupakan suatu abstraksi dari fenomena-fenomena yang sedang diteliti. Oleh karena itu, sesuai dengan judul penelitian, “Evaluasi Dan Perancangan Database Berbasis Microsoft Access Untuk Mendukung Sistem Informasi Akuntansi Berlandas Enterprise Resources Planning (Studi Kasus PT AGE Kangaroo Spring Bed Medan)”. Maka kerangka konseptualnya dapat digambarkan sebagai berikut.

Tabel 2.2 Kerangka Konseptual Database berbasis Microsoft Access(X) Sistem Informasi Akuntansi Persediaan Berlandas EnterpriseResources Planning(Y)

Keberhasilan suatu sistem informasi akuntansi (SIA) sangat dipengaruhi oleh sistemdatabase perusahaan. Semakin lengkap, cepat, dan akurat sistem

database suatu perusahaan,maka kualitas SIA akan semakin meningkat.Semua

informasi dan bukti-bukti yang telah diperoleh melalui observasi dan wawancara, akan dianalisis lebih lanjut. Untuk kemudian dibuat kesimpulan mengenai keterkaitan antar variabel.

2.11. Hipotesis

Defenisi Hipotesis menurut Erlina (2011:41-42) adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi.

Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan penelitian terdahulu, dan kerangka konseptual, maka hipotesis penelitian ini adalah sebagai berikut:

H1 :Terdapat pengaruh Database berbasis Microsoft Access terhadap kinerja Sistem Informasi Akuntansi Persediaan berlandas Enterprise Resources Planning di PT. AGE Kangaroo Spring bed Medan.

H2 :Tidak terdapat pengaruh Database berbasis Microsoft Access terhadap kinerja Sistem Informasi Akuntansi Persediaan berlandas Enterprise Resources Planning di PT. AGE Kangaroo Spring bed Medan.