i

PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE DAN LEVERAGE TERHADAP MANAJEMEN LABA PADA PERUSAHAAN

YANG TERDAFTAR DI JAKARTA ISLAMIC INDEX

Disusun oleh: OCTAVIA ERIDA

01031381821085 AKUNTANSI

Diajukan Sebagai Salah Satu Syarat untuk Meraih Gelar Sarjana Ekonomi

KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN UNIVERSITAS SRIWIJAYA

FAKULTAS EKONOMI 2020

v MOTTO

Belajarlah mengalah sampai tak seorangpun yang bisa mengalahkanmu.

Belajarlah merendah sampai tak seorangpun yang bisa merendahkanmu.

Skripsi ini Ku persembahkan Untuk: • Kedua Orang Tua-ku

• Saudara-saudaraku

• Sahabat dan teman-teman ku • Almamaterku

vi

KATA PENGANTAR

Dengan memanjatkan puji dan syukur penulis panjatkan kehadirat Allah SWT karena atas rahmat dan hidayah-Nya lah penulis mampu menyelesaikan skripsi ini yang berjudul “Pengaruh Mekanisme Good Corporate Governance dan

Leverage Terhadap Manajemen Laba pada Perusahaan yang Terdaftar di Jakarta

Islamic Index Tahun 2015-2019”. Penyususnan skripsi ini dilakukan untuk memenuhi syarat guna mencapai gelar Sarjana Ekonomi di Universitas Sriwijaya.

Penulis menyadari bahwa dalam penyusunan skripsi ini baik isi maupun bentuknya masih banyak kekurangan mangingat terbatasnya kemampuan dan ilmu yang penulis miliki. Penulis juga akan bertanggung jawab apabila dalam tulisan ini ternyata masih banyak terdapat kesalahan dan kekeliruan sebab suatu yang salah bersumber dari kelalaian penulis, sedangkan kebenaran dan kesempurnaan pasti datang dari Allah SWT. Namun berkat bimbingan serta petunjuk yang diberikan dari berbagai pihak sehingga penulis dapat menyelsaikan skripsi ini.

Pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Allah SWT dan Rasulullah Muhammad SAW.

2. Kedua Orang Tua yang selalu memberika do’a dan dukungannya sehingga penulis dapat menyelesaikan Skripsi ini.

3. Bapak Prof. Dr. Ir. H. Anis Saggaff, MSCE selaku Rektor Universitas Sriwijaya.

4. Bapak Prof. Dr. Mohamad Adam, S.E., M.E selaku Dekan Fakultas Ekonomi Universitas Sriwijaya.

vii

5. Bapak Arista Hakiki, S.E., M. Acc., Ak selaku Ketua Jurusan Akuntansi Program Sarjana Fakultas Ekonomi Universitas Sriwijaya.

6. Ibu Hj. Rina Tjandrakirana DP, S.E., M.M., Ak selaku Koordinator Jurusan Akuntansi Program Sarjana Fakultas Ekonomi Universitas Sriwijaya. 7. Bapak Achmad Soediro, S.E., M.Com., Ak selaku Dosen Pembimbing

Akademik.

8. Bapak Abukosim, S.E., M.M., Ak selaku Dosen Pembimbing Skripsi I yang telah meluangkan waktu untuk membimbing memberikan ilmu dan nasihat kepada penulis selama proses penulisan skripsi.

9. Bapak Achmad Soediro, S.E. M.com., Ak selaku Dosen Pembimbing Skripsi II yang telah meluangkan waktu untuk membimbing memberikan ilmu dan nasihat kepada penulis selama proses penulisan skripsi.

10. Seluruh Bapak dan Ibu Dosen Pengajar, Staff dan segenap pegawai Program Sarjana Fakultas Ekonomi Universitas Sriwijaya yang telah memberikan ilmu pengetahuan yang sangat bermanfaat selama perkuliahan.

11. Adik-adik dan keluarga yang telah mensupport dan mendukung penulis sehingga bisa melawati masa-masa sulit selama perkuliahan.

12. My support system KRK team Ansef, mak, anggi, rani, dekci, tirmit, PU. Terimakasih atas doa dan supportnya selama perkuliahan di S1 yang tiada henti selalu ada cerita.

13. Teman-teman seperjuangan S1 Akuntansi Asal Diploma

14. Pakde I, pakde II dan kak sepri yang telah membantu penulis dan teman-teman dalam urusan perparkiran selama perkuliahan.

viii

15. Geng halu yaitu Rapmon, Jhony, Ansef, Bekyun dan Uyon yang selama ini memotivasi penulis untuk menyelesaikan kuliah.

16. Pihak-pihak lain yang tidak dapat saya sebutkan satu persatu yang telah turut membantu terselesaikannya Skrispsi ini.

Semoga Allah SWT senantiasa memberikan Rahmat dan Karunia-Nya kepada semua yang telah memberikan segala bantuan atas terselesaikannya Skripsi Ini,

Palembang, Januari 2021

xii

RIWAYAT HIDUP

DATA PRIBADI

Nama : Octavia Erida

Jenis Kelamin : Perempuan

Tempat/Tanggal Lahir : Palembang, 27 Oktober 1997

Agama : Islam

Status : Belum Menikah

Alamat Rumah : Komplek Pemda Blok G.1 No.5B Alamat Email : [email protected]

PENDIDIKAN FORMAL

2015-2018 : Diploma III Jurusan Akuntansi universitas Sriwijaya 2012-2015 : SMA Negrei 3 Palembang

2009-2012 : SMP Negeri 55 Palembang 2003-2009 : SD Negeri 152 Palembang

PENDIDIKAN NON FORMAL

1. Kursus Akuntansi Keuangan Lanjutan II (2019) 2. Kursus Bahasa Inggris LBPP LIA (2020)

xiii DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN KOMPREHENSIF ... ii

LEMBAR PERSETUJUAN SKRIPSI ... iii

SURAT PERNYATAAN INTEGRITAS KARYA ILMIAH ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

ABSTRAK ... ix

ABSTRACT ... x

SURAT PERNYATAAN ... xi

RIWAYAT HIDUP ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GRAFIK ... xvii

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang... 1

1.2. Rumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1. Landasan Teori ... 8

2.1.1. Teori Keagenan (Agency Theory) ... 8

2.1.2. Teori Persinyalan (Signalling Theory) ... 9

2.1.3. Good Corporate Governance ... 11

2.1.4. Leverage ... 13

xiv

2.2. Penelitian Terdahulu ... 17

BAB III METODOLOGI PENELITIAN ... 35

3.1. Kerangka Pemikiran ... 35

3.2. Pengebangan Hipotesis ... 36

3.2.1. Pengaruh Kepemilikan Institusional Terhadap Manajemen Laba ... 36

3.2.2. Pengaruh Kepemilikan Manajerial Terhadap Manajemen Laba ... 36

3.2.3. Pengaruh Dewan Komisaris Independen Terhadap Manajemen Laba ... 37

3.2.4. Pengaruh Komite Audit Terhadap Manajemen Laba ... 37

3.2.5. Pengaruh Leverage terhadap Manajemen Laba ... 38

3.3 Desain Penelitian ... 39

3.4. Populasi dan Sampel... 39

3.5. Definisi Operasional dan Pengukuran Variabel ... 40

3.3.1. Variabel Independen ... 40

3.3.2. Variabel Dependen ... 42

3.6. Metode Pengumpulan Data ... 43

3.7. Metode Analisis Data ... 44

3.7.1. Uji Asumsi Klasik ... 44

3.7.1.1. Uji Normalitas ... 44

3.7.1.2. Uji Heteroskedastisitas ... 44

3.7.1.3. Uji Multikorelasi ... 45

3.7.1.4. Uji Autokorelasi ... 45

3.7.2. Uji Statistik Deskriptif ... 46

3.7.3. Analisis Regresi Linear Berganda ... 46

3.7.4 Koefisien Determinasi ... 47

3.7.5. Uji Hipotesis ... 47

xv

4.1. Deskripsi Objek Penelitian ... 48

4.1.1. Gambaran Umum Perusahaan ... 48

4.1.2. Objek Penelitian ... 50

4.2. Hasil Penelitian ... 51

4.2.1. Hasil Uji Asumsi Klasik ... 51

4.2.1.1. Hasil Uji Normalitas ... 52

4.2.1.2. Hasil Uji Multikolineritas ... 53

4.2.1.3. Hasil Uji Heteroskedastisitas ... 54

4.2.1.4. Hasil Uji Autokorelasi ... 55

4.2.2. Hasil Uji Statistik Deskriptif ... 56

4.2.3. Hasil Analisis Regresi Linear Berganda ... 58

4.2.4. Hasil Analisis Koefisien Determinasi (R2) ... 61

4.2.5. Hasil Uji Parsial (Uji T) ... 61

4.3. Pembahasan ... 64

4.3.1. Pengaruh Kepemilikan Institusional Terhadap Manajemen laba ... 64

4.3.2. Pengaruh Kepemilikan Manajerial terhadap Manajemen Laba ... 66

4.3.3. Pengaruh Komite Audit Terhadap Manajemen Laba ... 68

4.3.4. Pengaruh Dewan Komisaris Independen Terhadap Manajemen Laba ... 70

4.3.5. Pengaruh Leverage terhadap Manajemen Laba ... 72

BAB V KESIMPULAN DAN SARAN... 74

5.1. Kesimpulan ... 74

5.2. Saran ... 77

5.3. Keterbatasan Penelitian ... 77

DAFTAR PUSTAKA ... 78

xvi

DAFTAR TABEL

Tabel Halaman

1.1. Data Manajemen Laba ... 3

2.1. Penelitian Terdahulu ... 28

3.1. Pengambilan Sampel Penelitian Perusahaan yang Terdaftar Di Jakarta Islamic Index (JII) Tahun 2015-2019 ... 40

4.1. Daftar Nama Perusahaan Sampel ... 51

4.2. Hasil Uji Normalitas ... 52

4.3. Hasil Uji Multikolinearitas ... 53

4.4. Hasil Uji Heteroskedastisitas ... 55

4.5. Hasil Uji Auotokolerasi... 56

4.6. Hasil Uji Statistik Deskriptif ... 57

4.7. Hasil Analisis Regresi Linear Berganda ... 59

4.8. Hasil Analisis Koefisien Determinasi ... 61

xvii

DAFTAR GRAFIK

xviii

DAFTAR GAMBAR

Gambar Halaman

3.1. Kerangka Pemikiran ... 35 4.1. Hasil Uji Heteroskedastisitas ... 54 2.2. Kerangka Pemikiran Penelitian ... 28

1 BAB I PENDAHULUAN

1.1. Latar Belakang

Pertumbuhan perekonomian saat ini berkembang semakin pesat. Banyaknya bisnis yang muncul dengan menawarkan keunggulan masing-masing dalam persaingan dengan kompetitor. Sehingga mengakibatkan persaingan di dunia bisnis semakin ketat. Banyak perseroan yang sudah go

public seperti perusahaan konvensional bahkan yang berbasis syariah

mengungkapkan sahamnya di bursa efek sebagai petunjuk atau keterangan mengenai kinerja pasar saham syariah.

Pihak eksternal menggunakan laporan keuangan sebagai sumber data keuangan perusahaan. Sutino dan Khoiruddin (2016) menjelaskan bahwa pihak eksternal maupun internal dalam pengambilan keputusannya menggunakan informasi laba pada laporan keuangan sehingga suatu perusahaan memerlukan informasi laba yang berkualitas bagus. Hal ini menjadi salah satu alasan manajemen melakukan tindakan manajemen laba yaitu meningkatkan dan menurunkan laba.

Manajemen laba adalah fenomena yang sulit untuk dihindari. Menurut Haryati dan Cahyati (2015) manajemen laba adalah kejadian yang biasa terjadi di perusahaan manufaktur bahkan di perusahaan berbasis syariah pun dapat berindikasi adanya tindakan manajemen laba. Boediono (2005) menyebutkan bahwa tahun 2001 PT Lippo Tbk dan PT Kimia Farma diduga

2

melakukan kecurangan dalam laporan keuangan. Bahkan menurut media massa terdapat beberapa perusahaa non-publik yang melakukan tindakan kecurangan pada pelaporan laoran keuangan.

Tindakan manajemen laba pada laporan keuangan ialah salah satu dampak dari lemahnya pelaksanaan GCG pada perusahaan dan sikap manajer yang cenderung tinggi untuk melakukan tindakan kecurangan ini. Sutino dan Khoiruddin (2016) menyebutkan bahwa kepercayaan investor dapat berkurang karena adanya praktik manajemen laba dan bahkan dapat memperlambat kelancaran arus modal di pasar keuangan. Oleh sebab itu dibutuhkan pelaksanaan mekanisme GCG yang baik untuk menyamakan adanya kepentingan yang berbeda antara pihak manajemen sebagai agen dan principal untuk mencegah tindakan manajemen laba.

Nasution dan Setiawan (2007) menyatakan GCG adalah konsep yang dapat digunakan untuk meningkatkan kinerja perusahaan. Konsep ini juga digunakan agar perusahaan dapat melaksanakan pengelolaan yang lebih transparan bagi pengguna laporan keuangan. Dengan terdapatnya pelaksanaan GCG yang baik, diharapkan perkembangan perekonomian di Indonesia dapat mengalami peningkatan dan banyak pihak yang akan diuntungkan. Guna dan Herawaty (2010) menerangkan bahwa mekanisme GCG ditandai dengan terdapatnya kepemilikan institusional, kepemilikan manajemen, keberadaan komite audit dan komisaris independen. Jadi, untuk meminimalkan terdapatnya manajemen laba diperlukan tata kelola yang baik.

3

Yudiastuti dan Wirasedana (2018) menyebutkan salah satu penyebab lainnya manajemen melakukan tindakan manajemen laba yakni leverage. Guna dan Herawaty (2010) menyebutkan jika leverage adalah selisih antara total kewajiban dengan total aset perusahaan, kemungkinan tindakan manajemen laba dilakukan manajer semakin besar adalah ditandai dengan semakin tingginya nilai Leverege.

Menurut Herlambang (2017) terdapat indeks konstituen di BEI yang terdiri dari emiten yang dinilai sesuai dengan ketentuan syariah islam, yaitu

Jakarta Islamic Index (JII). JII merupakan salah satu indeks saham di

Indonesia yang sudah memenuhi kriteria syariah dimana setiap periodenya berjumlah 30 saham dan akan terus dievalusi apakah masih memenuhi prinsip-prinsip syariah atau tidak. Jika saham-saham tersebut sudah sesuai dengan prinsip-prinsip syariah maka pihak yang berwewenang akan mengeluarkannya dari JII dan akan digantikan dengan saham yang lain. Sehingga timbul pertanyaan pada saham-saham yang terdapat di dalam JII apakah tidak ada indikasi adanya tindakan manipulasi pada data keungangan. Karena adanya tindakan manajemen laba tidak menutup kemungkinan dilakukan salah satu pihak manajemen yang akan merugikan pihak lain.

Tabel 1.1

Data Manajemen Laba No Kode Manajemen Laba 2015 2016 2017 2018 2019 1 AKRA -0.007328669 -0.002795045 0.001019430 0.009021035 -0.000732417 2 ASII -0.000640678 0.001096299 0.001760111 0.002480626 0.000154563 3 INDF 0.000759380 0.000082528 0.001729374 -0.000273273 -0.000543210 4 TLKM 0.000299084 0.000014527 0.000798716 0.001119337 -0.000021742 5 UNTR -0.002025775 -0.000076990 0.008182088 0.004596897 -0.000457860

4

Tabel 1.1 di atas dapat dilihat bahwa terdapat fluktuasi manajemen laba pada perusahaan yang terdaftar di JII dari tahun ke tahun dan cenderung mengalami peningkatan akan adanya indikasi tindakan manajemen laba setiap perusahaan dari tahun ke tahunnya. Semakin tinggi nilai manajemen laba suatu perusahaan atau bernilai positif, maka diindikasikan perusahaan tersebut telah melakukan manajemen laba. Sementara data perkembangan jumlah serta kapitalisasi pasar saham syariah di Indonesia adalah sebagai berikut:

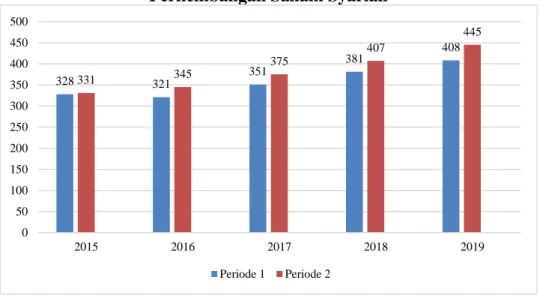

Grafik 1.1

Perkembangan Saham Syariah

Sumber: OJK data diolah, 2020

Pada grafik 1.1 diatas memperlihatkan jumlah saham Syariah yang terdaftar dalam Bursa Efek Indonesia dari tahun ke tahun alami peningkatan. Pada periode ke-1 tahun 2015 jumlah saham syariah sebanyak 328 kemudian pada tahun 2016 pada periode yang sama jumlah saham syariah mengalami

328 321 351 381 408 331 345 375 407 445 0 50 100 150 200 250 300 350 400 450 500 2015 2016 2017 2018 2019 Periode 1 Periode 2

5

penurunan menjadi 321. Untuk tahun 2016 sampai 2019 pada periode satu dan dua, jumlah saham Syariah mengalami kenaikan setiap tahunnya.

Dilansir dari kompas.com pada tanggal 21 November 2019, BEI mencatat terdapatnya peningkatan investor saham syariah. Dalam 5 tahun terakhir, investor syariah naik 2,323%. Selama tahun 2019, perkembangan investor saham syariah telah bertambah 41% dibandingkan tahun lalu. Hal ini menunjukkan bahwa perkembangan saham syariah cukup bagus. Sehingga ini merupakan alasan penulis untuk mengambil JII sebagai objek penelitian dan juga dikarenakan belum terlalu banyak peneliti yang menggunakan objek tersebut.

Berdasarkan uraian di atas maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Mekanisme Good Corporate Governance dan Leverage Terhadap Manajemen Laba pada Perusahaan yang Terdaftar di Jakarta Islamic Index Tahun 2015-2019“.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang diatas maka permasalahan yang timbul didalam penelitian ini adalah sebagai berikut: Bagaimana pengaruh kepemilikan institusional terhadap manjemen laba pada perusahaan yang terdaftar di JII?; Bagaimana pengaruh kepemilikan manajerial terhadap manjemen laba pada perusahaan yang terdaftar di JII?; Bagaimana pengaruh dewan komisaris independen terhadap manjemen laba pada perusahaan yang terdaftar di JII?; Bagaimana pengaruh komite audit terhadap manjemen laba

6

pada perusahaan yang terdaftar di JII?; Bagaimana pengaruh leverage terhadap manjemen laba pada perusahaan yang terdaftar di JII?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini berdasarkan pada rumusan masalah yang ada di atas yaitu: Untuk mengetahui dan menganalisis pengaruh kepemilikan institusional terhadap manajemen laba pada perusahaan yang terdaftar di JII; Untuk mengetahui dan menganalisis pengaruh kepemilikan manajerial terhadap manajemen laba pada perusahaan yang terdaftar di JII; Untuk mengetahui dan menganalisis pengaruh dewan komisaris independen terhadap manajemen laba perusahaan yang terdaftar di JII; Untuk mengetahui dan menganalisis pengaruh komite audit terhadap manajemen laba perusahaan yang terdaftar di JII; Untuk mengetahui dan menganalisis pengaruh leverage terhadap manajemen laba perusahaan yang terdaftar di JII. 1.4. Manfaat Penelitian

Manfaat teoritis dari penelitian ini adalah untuk meningkatkan ilmu pengetahuan mengenai mekanisme GCG yang ditandai dengan kepemilikan institusional, kepemilikan manajerial, dewan komisaris independen, komite audit dan leverage terhadap manajemen laba perusahaan. Hasil penelitian ini diharapkan dapat berkontribusi bagi perkembangan teori di Indonesia terkait mekanisme GCG terhadap manajemen laba Perusahaan yang terdaftar di JII.

Manfaat praktis penelitian ini adalah bagi perusahaan agar prinsipal lebih memperhatikan kinerja agen untuk mengurangi konflik keagenan yang terjadi. Sehingga dapat mengurangi manajemen laba pada perusahaan dan

7

informasi laba yang dihasilkan lebih berkualitas. Informasi tersebut yang akan digunakan dalam pengambilan keputusan sehingga keputusan yang diambil akan tepat.

8

DAFTAR PUSTAKA

Agustia, D. (2013). Pengaruh Faktor Good Corporate Governance, Free Cash Flow, dan Leverage Terhadap Manajemen Laba. Jurnal Akuntansi Dan Keuangan,

15(1), 27–42.

Anzib, Nuraini & Zain, S. (2007). Analisis Pengaruh Kepemilikan Institusional dan Kualitas Audit Terhadap Manajemen Laba. Jurnal Maksi, 7(1), 19-32.

Bursa Efek Indonesia. 2019. Laporan Keuangan dan Tahunan. www.idx.co.id. Diakses pada hari Rabu, 23 September 2020 Pukul 19.30 WIB.

Boediono, Gideon SB., 2005. Kualitas Laba: Studi Pengaruh Mekanisme

Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan

Analisis Jalur. Artikel yang Dipresentasikan pada Simposium Nasional Akuntansi 8 Solo tanggal 15 - 16 September 2005.

Dechow, P. M., Sloan, R. G., & Sweeney, A. P. (1995). The Accounting Review, Vol. 70, pp. 193–225.

Dwiyanti, K. T., & Astriena, M. (2018). Pengaruh Kepemilikan Keluarga Dan Karakteristik Komite Audit Terhadap Manajemen Laba. Jurnal Riset

Akuntansi Dan Bisnis Airlangga, 3(2).

Ghozali, Imam. 2018. Aplikasi Analisis Multivariate dengan Program IBM SPSS

25. Badan Penerbit Undip, Semarang.

Guna, Welvin I & Herawaty Arleen. 2010. Pengaruh Mekanisme Good Corporate

Governance, Independensi Auditor, Kualitas Audit dan Faktor LAinnya

Terhadap Manajemen Laba. Jurnal Akuntansi & Auditing Volume 8/No.

1/November 2011: 1-94.

Haryati, R., & Cahyati, A. D. (2015). Pengaruh Good Corporate Governance (GCG) Terhadap Earnings Management pada Perusahaan yang Terdaftar di Jakarta Islamic Index (JII). JRAK, 6(1), 16–37.

Herlambang, A. (2017). Analisis Pengaruh Free Cash Flow Dan Financial

Leverage Terhadap Manajemen Laba Dengan Good Corporate Governance

Sebagai Variabel Moderasi. Jurnal Online Mahasiswa Fakultas Ekonomi Universitas Riau, 4(1), 15–29.

Larasati, Rina Ayu. (2019). Investor Saham Syariah Naik 2.323 Persen dalam 5 Tahun Terakhir. https://money.kompas.com/read/2019/11/21/210000026/ investor-saham-syariah-naik-2.323-persen-dalam-5-tahun-terakhir. Diakses pada Sabtu, 21 November 2020 Pukul 15.00 WIB.

9

Lestari, E., & Murtanto, M. (2018). Pengaruh Efektivitas Dewan Komisaris Dan Komite Audit, Struktur Kepemilikan, Dan Kualitas Audit Terhadap Manajemen Laba. Media Riset Akuntansi, Auditing & Informasi, 17(2), 97. Lo, Eko Widodo. (2012). Pengaruh Tingkat Kesulitan Keuangan terhadap

Manajemen Laba: Teori Keagenan versus Teori Signaling. Jurnal Riset Akuntansi Dan Keuangan, 8(1), 1–18.

Loekita, Vicentus Kelvin Kristianto & I Made Sukartha. 2016. Pengaruh Good

Corporate Governance Pada Manajemen Laba Perusahaan Pengakuisisi

sebelum Merger dan Akuisisi. E-Journal Akuntansi Universitas Udayana. Monica, L. (2018). Pengaruh Corporate Governance Terhadap Manajemen Laba.

Jurnal Studi Manajemen Dan Bisnis, 5(2).

Murhadi, W. R. (2009). Studi Pengaruh Good Corporate Governance Terhadap Praktik Earnings Management pada Perusahaan Terdaftar di PT Bursa Efek Indonesia. Jurnal Manajemen Dan Wirausaha, 11(1), 1–10.

Nahar, M., & Erawati, T. (2017). Pengaruh Npm, Fdr, Komite Audit, Pertumbuhan Usaha, Leverage. Akuntansi Dewantara, 1(1), 63–74.

Nasution, Marihot & Doddy Setiawan. 2007. Pengaruh Corporate Governance Terhadap Manajemen Laba. Unhas makassar 26-28 Juli 2007.

Novitasari, T., Hisamuddin, N., & Maharani, B. (2019). Pengaruh Tata Kelola Perusahaan dan Kualitas Auditor Terhadap Manajemen Laba Pada Bank Umum Syariah di Indonesia. JEAM, 18(2).

Otoritas Jasa Keuangan. (2020). Statistik Saham Syariah. https://www.ojk.go.id/id/kanal/syariah/data-dan-statistik/saham-syariah/Page s/-Statistik-Saham-Syariah---Januari-2020.aspx. Diakses pada Sabtu, 22 November 2020 Pukul 13.00 WIB

Purwanto, Nanang., Selvy Yulita Abdillah, dan R. Anastasia Endang Susilawati. 2016. Pengaruh Good Corporate Governance Terhadap Manajemen laba.

Journal RisetMahasiswa Akuntansi (JRMA).

Sari, S.R., & Asyik, N. F. (2013). Pengaruh Leverage Dan Mekanisme Good Corporate Governance Terhadap Manajemen Laba. Jurnal Ilmu dan Riset Akuntansi, 2(6).

Sari, A. I. P., & Putri, I. G. A. M. A. D. (2014). Pengaruh Mekanisme Corporate

Governance Pada Manajemen Laba. E-Jurnal Akuntansi Universitas Udayana, 8(1), 94–104.

10

Sekaran, Uma dan Roger Bougie. (2019). Metode Penelitian untuk Bisnis :

Pendekatan Pengembangan Keahlian. Edisi 6, Buku 1, Cetakan Keempat.

Jakarta Selatan : Salemba Empat.

Sriwedari, T. (2012). Mekanisme Good Corporate Governance, Manajemen Laba dan Kinerja Keuangan Perusahaan Manufaktur di Bursa Efek Indonesia.

Jurnal Mediasi, 4(1), 78–88.

Suryanto, T. (2014). Manajemen Laba Pada Bank Syariah Di Indonesia : Peran Komite. Kinerja, 18(1), 90–100.

Sutino, Eva Rosa & Khoiruddin, Moh. (2016). Pengaruh Good Corporate

Governance terhadap Manajemen Laba pada Perusahaan yang Masuk dalam

JII (Jakarta Islamic Index) Tahun 2012-2013. Management Analysis Journal, 5(3), 156–166.

Trisnawati, R., Kusumawati, E., & Sari, S. P. (2013). Pengaruh Asimetri Informasi dan Mekanisme Corporate Governance Terhadap Praktik Earnings Management (Kajian perbandingan Perusahaan yang Terdaftar dalam Indeks Syariah dan Indeks Konvensional Bursa Efek Indonesia). Proceeding Seminar

Nasional Dan Call for Papers Sancall 2013, 978–979.

Ujiyantho, Muh Arief & Bambang Agus Pramuka. (2007). Mekanisme Corporate

Governance, Manajemen laba dan kinerja keuangan. Simposium Nasional Akuntansi X Makasar

Yudiastuti, L. N., & Wirasedana, I. W. P. (2018). Good Corporate Governance Memoderasi Pengaruh Leverage Terhadap Manajemen Laba. E-Jurnal