BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum

UnclePin’s adalah perusahaan yang berkedudukan di Jakarta beralamat di Jalan Pluit Karang Timur Blok B8 No.78-80 Muara Karang, Jakarta Utara 14450. UnclePin’s berdiri sejak tahun 2007 yang Didirikan oleh Tjeng Piu dan Arifin. UnclePin’s menyajikan aneka makanan (terutama hidangan laut) yang CEPAT, SEGAR, HANGAT dan LEZAT dalam ruang makan yang BERSIH, SEJUK, NYAMAN, dengan kapasitas puluhan kursi yang dilengkapi dengan otomatisasi restoran mutakhir dengan sistem telekomunikasi internet, sehingga tercapai operasi yang efektif dan efisien serta ekonomis Kebijakan HARGA kami hanya mengizinkan untuk setiap pembelian mendapatkan diskon senilai 10%. Pada awalnya kami mempromosikan diri secara inovatif, dan kemudian para TAMU yang PUAS secara sukarela merekomendasikankami. MUTU BINTANG 5 - adalah moto sekaligus janji kami, managemen mendapatkan peringatan penyimpangan dari SMS TAMU dan laporan berjenjang dari sistem akuntasi managemen, peringatan ini memacu managemen melakukan rencana tindakan perbaikan untuk mencapai dan mempertahankan KEUNGGULAN BERSAING YANG BERKESINAMBUNGAN. Para Karyawan diperlakukan sebagai mitra, mereka mendapatkan imbalan yang layak dan lingkungan kerja yang nyaman sehingga timbul motivasi dan rasa memiliki yang tinggi. Lingkungan kami menikmati limpahan tamu kami disamping kepedulian kami terhadap lingkungan.Hanya apabila Tingkat Skala Ekonomi tertentu terapai dengan kinerja yang efektif, efisien dan ekonomis, barulah managemen memperoleh bagian dan yang terakhir dan tak kalah penting kami harus bekerja seara cerdik sehingga dapat memberikan tingkat pengembalian investasi kepada investor kami.

Pelayanan di UnclePin’s terbilang sangat modern dan fleksible. UnclePin’s memanfaatkan penggunaan ICT (Information & Communication Technology) dengan baik untuk mempercepat proses order dan delivery. Pelayan-pelayan di UnclePin’s sudah fasih menggunakan PDA (Personal Digital Assistant) sebagai alat bantu dalam mencatat pesanan dari pelanggan yang terhubung langsung ke bagian dapur, inilah salah satu peran IT yang membantu memperbaiki bisnis proses perusahaan dalam hal ini restoran agar lebih efisien, cepat dan ujungnya memberikan nilai kompetitif bagi perusahaan. Bagaimana tidak, setelah waitress menginput menu yang pelanggan inginkan, dia tidak perlu lagi bolak balik untuk memberikan order tersebut ke dapur selayaknya restoran konvensional lakukan. Waitress cukup input, selesai order waitress akan pindah ke pelanggan lain yang bahkan baru saja tiba. Ini memperpendek waktu tunggu pelanggan sekaligus “irit” dalam penggunaan tenaga kerja dan mereka pun bisa lebih produktif dalam bekerja-Time Efficiency as well as Cost.

Tak sedikit pelanggan, termasuk saya yang terkadang dibuat jengkel dengan waktu yang lama dalam pemesanan makanan di beberapa restaurant, belum lagi terkadang pemesanan kita tidak sesuai dari apa yang telah kita order. Dengan memperbaiki sistem pelayanan ini nampaknya UnclePin’s hadir sembari membawa nilai yang berbeda di mata pelanggan. Soal harga saya bisa bilang UnclePin’s lebih murah dibandingkan restoran seperti Solaria, dan menunya pun cukup banyak.

Tidak diragukan lagi, strategi perencanaan pemasaran UnclePin’s terbilang sangat sukses. UnclePin’s memanfaatkan berbagai media untuk menjangkau para konsumen dan memperluas pasar, mulai dari media standar seperti jejaring sosial

hingga ke mobile. Media yang biasa digunakan untuk pemesanan online seperti Gojek (Go-Food), Instagram dan qraved. Teknologi sangat berperan penting untuk kemajuan sebuah usaha karena selain kemudahan, teknologi juga memungkinkan untuk memperluas pasar.

Gambar 3.

Struktur Organisasi UnclePin’s

B. Analisis Data

1. Analisis Current Ratio

Current ratio (CR) merupakan perbandingan antara aktiva lancar dan kewajiban

lancar dan merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan suatu perusahaan memenuhi kewajiban jangka pendeknya. Rasio ini salah satu dari rasio likuiditas. Adapun skala pengukuran current ratio dengan

UNCLEPIN’S OWNER RESTAURANT MANAGER ASISSTANT RESTAURANT (MANAGER) SUPERVISOR WAITER/WAITERS CHEF COOK HELPER

Current Ratio = 𝐚𝐤𝐭𝐢𝐯𝐚 𝐥𝐚𝐧𝐜𝐚𝐫 Utang lancar

Keterangan :

CR = Current Ratio/Rasio Lancar Aktiva Lancar = Aset Lancar

Utang Lancar = Utang Jangka Pendek

Nilai CR dipengaruhi oleh total aktiva lancar. Dengan meningkatnya CR maka kemampuan perusahaan dalam meningkatkan kemampuan membayar kewajiban jangka pendek.

CR pada tahun 2009 dihitung dengan hasil sebagai berikut :

CR pada tahun 2010 dihitung dengan hasil sebagai berikut : CR= Aktiva Lancar Utang Lancar = 558.177.333 326.766.753 = 1.708182757 = 170,82% CR= Aktiva Lancar Utang Lancar = 508.641.442 320.777.724 = 1.58565076 = 158, 57%

CR pada tahun 2011 dihitung dengan hasil sebagai berikut : CR= Aktiva Lancar Utang Lancar = 758.699.088 422.292.264 = 1.796620854 = 179,66%

CR pada tahun 2012 dihitung dengan hasil sebagai berikut : CR= Aktiva lncar Utang Lancar = 802.839.688 454.121.516 = 1.767896168= 176,79%

CR pada tahun 2013 dihitung dengan hasil sebagai berikut : CR=

Aktiva Lncar Utang Lancar = 535.524.358 912.654.898

= 1.704226679 = 170,42%

CR pada tahun 2014 dihitung dengan hasil sebagai berikut :

CR=

Aktiva Lncar Utang Lancar

= 499.173.655 939.719.765 = 1.882550803 = 188,25%

Dari perhitungan diatas maka data yang diperoleh dari Laporan Posisi Keuangan Konsolidasian dan Laporan Laba Rugi Komprehensif Konsolidasian untuk memperoleh nilai current ratio (CR)sebagai berikut :

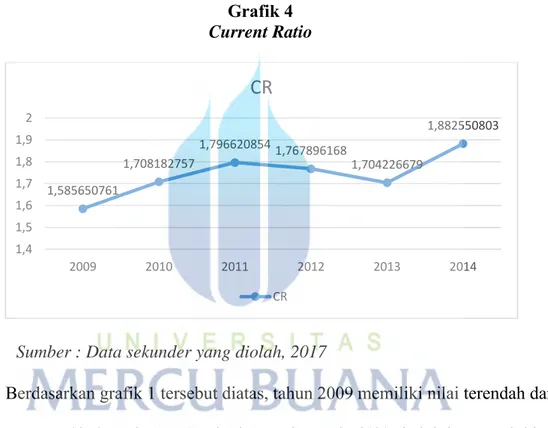

Grafik 4 Current Ratio

Sumber : Data sekunder yang diolah, 2017

Berdasarkan grafik 1 tersebut diatas, tahun 2009 memiliki nilai terendah dari

current ratio (CR) pada PT UnclePin’s yaitu 158,5%%, hal ini menunjukkan

kemampuan Aktiva Lancar senilai 508.641.442 (dalam jutaan rupiah) mengeluarkan Utang Lancar 320.777.724 (dalam jutaan rupiah) Nilai rata- rata

current ratio (CR) pada PT UnclePin’s yaitu 174%. Hal ini berarti selama 4 tahun

dari tahun 2009-2012 dan 2014 merupakan kinerja keuangan dengan nilai current

ratio (CR) diatas rata-rata, sedangakan 2 tahun dari 2009 hingga 2013 merupakan

kinerja keuangan dibawah rata-rata. 1,585650761 1,7081827571,796620854 1,7678961681,704226679 1,882550803 1,4 1,5 1,6 1,7 1,8 1,9 2 2009 2010 2011 2012 2013 2014

CR

CRDari data kinerja keuangan yang digambarkan dalam current ratio (CR) pada tabel diatas menunjukkan bahwa setiap tahun PT UnclePin’s selalu berkurang Utang Lancar sehingga kewajibannya semakin berkurang, hal ini menunjukkan bahwa kemampuan aset PT UnclePin’s dalam menghasilkan laba operasi mengalami peningkatan di tahun 2011 dan 2014, tetapi dari tahun 2009 hingga tahun 2013 mengalami penurunan laba operasi.

2. Analisis Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan perbandingan antara total hutang

(hutang lancar dan hutang jangka panjang) dan modal yang menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya dengan menggunakan modal yang ada (Riyanto,2008:22). Rasio ini adalah leverage ratio. Adapun skala pengukuran Debt to Equity Ratio dengan rumus sebagai berikut (Suad,2004:70).

Debt to equity Ratio = 𝐡𝐮𝐭𝐚𝐧𝐠 𝒎𝒐𝒅𝒂𝒍 (𝒆𝒒𝒖𝒊𝒕𝒚) Keterangan :

DER = Debt to Equity Ratio/Utang Jangka Panjang Total Utang = Utang Jangka Panjang dan Jangka Pendek Ekuitas = Modal

Rasio leverage digunakan untuk mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya. Perusahaan yang tidak solvabel adalah perusahaan yang total hutangnya lebih besar dibandingkan total asetnya (Hanafi,2003). Rasio hutang modal menggambarkan sampai sejauh mana modal

pemilik dapat menutupi hutang-hutang kepada pihak luar. Rasio ini disebut juga rasio leverage. Merupakan rasio untuk mengukur seberapa bagus struktur permodalan perusahaan.

Karena pentingnya struktur modal dan rasio hutang dari perusahaan, maka penelitian ini menggunakan dua rasio untuk proxinya yaitu Debt to Equity Ratio dan Debt Ratio untuk menilai perusahaan dari sisi ekuitas dan asset atau kekayaannya (Riccardo,2012). Alasan pemilihan Debt to Equity Ratio disebabkan karena dari Total Debt to Equity Ratio akan dapat diketahui seberapa besar modal perusahaan yang dapat dipergunakan untuk membayar hutang–hutangnya. Alasan pemilihan Total Debt to

Total Asset Ratio disebabkan karena dari Total Debt to Total Asset Ratio akan dapat

diketahui seberapa besar kekayaan perusahaan yang dapat dipergunakan untuk membayar hutang – hutangnya. Debt to Equity Ratio dapat diukur dengan menghitung proporsi peningkatan total utang dan modal dari perusahaan yang sudah dikeluarkan.

DER pada tahun 2009 dihitung dengan hasil sebagai berikut : DER= Total Utang Ekuitas = 639.105.532 402.303.302 = 0.629478673 = 62,94%

DER pada tahun 2010 dihitung dengan hasil sebagai berikut :

Ekuitas = 801.663.959 434.379.085 = 0.541846843 = 54,18%

DER pada tahun 2011 dihitung dengan hasil sebagai berikut :

DER= Total Utang Ekuitas = 717.263.541 830.718.483 = 0.863425523 = 86,34%

DER pada tahun 2012 dihitung dengan hasil sebagai berikut :

DER= Total Utang Ekuitas = 990.722.807 791.183.187 = 0.798591878 = 79,85%

DER= Total Utang Ekuitas = 1.100.971.775 927.152.888 = 0.842122304= 84,21%

DER pada tahun 2014 dihitung dengan hasil sebagai berikut :

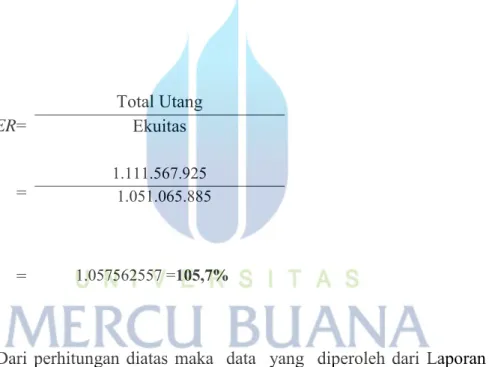

DER= Total Utang Ekuitas = 1.051.065.885 1.111.567.925 = 1.057562557 =105,7%

Dari perhitungan diatas maka data yang diperoleh dari Laporan Posisi Keuangan Konsolidasian dan Laporan Laba Rugi Komprehensif Konsolidasian untuk memperoleh nilai debt to equity ratio (DER) sebagai berikut :

Grafik 5 Debt to Equity Ratio

Sumber : Data sekunder yang diolah, 2017

Berdasarkan grafik 1 tersebut diatas, tahun 2010 memiliki nilai terendah dari

debt to equity ratio (DER) pada PT UnclePin’s yaitu 54,18%, hal ini menunjukkan

kemampuan Total Ekuitas senilai 639.105.532 (dalam jutaan rupiah) menghasilkan Total Utang 402.303.302 (dalam jutaan rupiah) Nilai rata- rata debt to equity ratio (DER) pada PT UnclePin’s yaitu 79%. Hal ini berarti selama 4 tahun dari tahun 2011,2014 hingga 2014 merupakan kinerja keuangan dengan nilai debt to equity

ratio (DER) diatas rata-rata, sedangakan 2 tahun dari 2009 hingga 2010 merupakan

kinerja keuangan dibawah rata-rata.

Dari data kinerja keuangan yang digambarkan dalam debt to equity ratio (DER) pada tabel diatas menunjukkan bahwa setiap tahun PT UnclePin’s selalu meningkat total ekuitasnya sehingga depresiasinya semakin besar namun total utang semakin meningkat, hal ini menunjukkan bahwa kemampuan aset PT UnclePin’s dalam membayar kewajibannya semakin berkurang di tahun 2011 hingga 2014. 0,629478673 0,541846843 0,863425523 0,798591878 1,059077308 1,057562557 0 0,2 0,4 0,6 0,8 1 1,2 2009 2010 2011 2012 2013 2014

DER

DER3. Total Asset Turn Over (TATO)

Aset atau aktiva adalah segala sesuatu yang dimiliki oleh perusahaan. Perusahaan yang sedang tumbuh membutuhkan sumber dana eksternal yang lebih besar. Perusahaan akan mengadakan dana tersebut dengan berbagai cara, diantaranya dengan hutang dan menggunakan laba di tahan. Secara umum Total Asset dapat dirumuskan sebagai berikut :

Keterangan :

TATO = Total Asset Turn Over Penjualan = Pendapatan

Total Aktiva = Total Aset

Perputaran asset dihitung sebagai presentase perubahan asset pada tahun tertentu tahun sebelumnya. Semakin besar asset yang dimiliki semakin besar hasil operasional yang dimilik perusahaan. Peningkatan hasil operasi akan menigkatkan kepercayaan dari pihak luar (kreditor) terhadap perusahaan. Oleh karena itu, pertumbuhan perusahaan dapat memengaruhi kepercayaan kreditor terhadap perusahaan dan kesediaan pemodal untuk memberikaan pendanaan melalui hutang jangka panjang. Menurut Joni dan Lina (2010), Indrajaya, Herlina dan Setiadi (2011) perputaran asset dapat diukur dengan menghitung proporsi peningkatan total aktiva dari tahun sebelumnya dibandingkan dengan tahun berjalan.

TATO pada tahun 2009 dihitung dengan hasil sebagai berikut :

Total Aktiva = 1.041.408.834 2.454.359.779

= 2,356768734 = 235,67%

TATO pada tahun 2010 dihitung dengan hasil sebagai berikut : TATO=

Penjualan Total Aktiva = 1.236.043.044 2.913.604.568

= 2,357203159 = 235,72%

TATO pada tahun 2011 dihitung dengan hasil sebagai berikut : TATO=

Penjualan Total Aktiva = 1.547.982.024 3.183.814.560

= 2,05675163 = 205,67%

TATO pada tahun 2012 dihitung dengan hasil sebagai berikut : TATO=

Penjualan Total Aktiva = 1.781.905.994 3.559.485.575

TATO pada tahun 2013 dihitung dengan hasil sebagai berikut : TATO= Penjualan Total Aktiva = 2.028.124.663 3.960.252.775 1,952667332 = 195,26%

TATO pada tahun 2014 dihitung dengan hasil sebagai berikut : TATO= Penjualan Total Aktiva = 4.208.887.158 2.162.633.810 1,946185775 = 194,6 %

Dari perhitungan diatas maka data yang diperoleh dari Laporan Posisi Keuangan Konsolidasian dan Laporan Laba Rugi Komprehensif Konsolidasian untuk memperoleh nilai total asset turn over (TATO)sebagai berikut :

Grafik 6

Total Asset Turn Over

2,356768734 2,357203159 2,056751636 1,997572031 1,952667332 1,946185775 0 0,5 1 1,5 2 2,5 2009 2010 2011 2012 2013 2014

TATO

TATSumber : Data sekunder yang diolah, 2017

Berdasarkan grafik 4.5 tersebut diatas, tahun 2014 memiliki nilai terendah dari total asset turn over (TATO) pada PT UnclePin’s yaitu 19,46%, hal ini menunjukkan kemampuan Total Penjualan senilai 4.208.887.158 (dalam jutaan rupiah) menghasilkan Total Aktiva 2.162.633.810 (dalam jutaan rupiah) Nilai rata- rata total asset turn over (ROE) pada PT UnclePin’s yaitu 3,38%. Hal ini berarti selama 4 tahun dari tahun 2011 hingga 2014 merupakan kinerja keuangan dengan nilai total asset turn over (TATO) diatas rata-rata, sedangakan 2 tahun dari 2009 hingga 2010 merupakan kinerja keuangan dibawah rata-rata.

Dari data kinerja keuangan yang digambarkan dalam total asset turn over (TATO) pada tabel diatas menunjukkan bahwa setiap tahun PT UnclePin’s selalu berkurang aset perusahaan sehingga depresiasinya semakin kecil namun laba sebelum bunga & pajak semakin rendah, hal ini menunjukkan bahwa kemampuan aset PT UnclePin’s dalam menghasilkan laba operasi mengalami peningkatan di tahun 2009 dan 2010, tetapi dari tahun 2013 hingga tahun 2014 mengalami penurunan laba operasi.

4. Analisis Profitabilitas

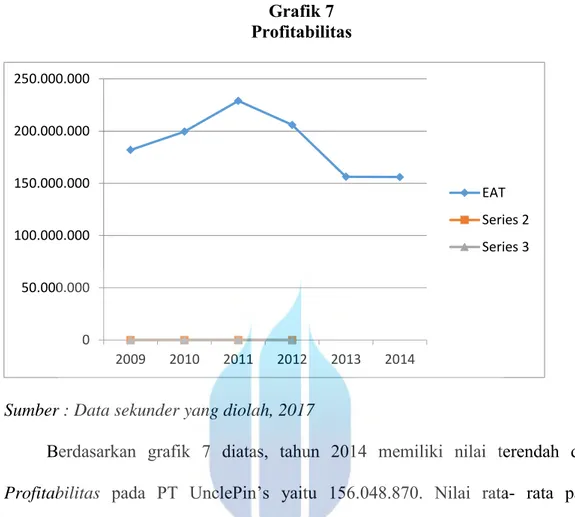

Dari perhitungan diatas maka data yang diperoleh dari Laporan Posisi Keuangan Konsolidasian dan Laporan Laba Rugi Komprehensif Konsolidasian untuk memperoleh nilai Profitabiitas sebagai berikut :

Grafik 7 Profitabilitas

Sumber : Data sekunder yang diolah, 2017

Berdasarkan grafik 7 diatas, tahun 2014 memiliki nilai terendah dari

Profitabilitas pada PT UnclePin’s yaitu 156.048.870. Nilai rata- rata pada Profitabilitas pada PT UnclePin’s yaitu 188,17%%. Hal ini berarti selama 4 tahun

dari tahun 2009 hingga 2012 merupakan kinerja keuangan dengan nilai Profitabilitas diatas rata-rata, sedangakan 2 tahun dari 2013 hingga 2014 merupakan kinerja keuangan dibawah rata-rata.

Dari data kinerja keuangan yang digambarkan dalam Profitabilitas pada tabel diatas menunjukkan bahwa setiap tahun PT UnclePin’s selalu mengalami penurunan dan kenaikan sehingga laba sebelum bunga & pajak mengalami ha yang sama, hal ini menunjukkan bahwa kemampuan aset PT UnclePin’s dalam menghasilkan laba operasi mengalami peningkatan di tahun 2009 - 2012, tetapi dari tahun 2013 hingga tahun 2014 mengalami penurunan laba operasi.

0 50.000.000 100.000.000 150.000.000 200.000.000 250.000.000 2009 2010 2011 2012 2013 2014 EAT Series 2 Series 3