Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380

info-equityindexvaluation@pefindo.co.id “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Trikomsel Oke, Tbk

Laporan Kedua

Equity Valuation

23 Mei 2014 Target Harga Terendah Tertinggi 1.700 1.995Perdagangan & Ritel

Kinerja Saham 0 300 600 900 1,200 1,500 1,800 2,100 2,400 0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 5,000 5,500

May-13 Jul-13 Sep-13 Nov-13 Jan-14 Mar-14 TRIO JCI

JCI TRIO

Sumber: Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing

Informasi Saham Rp

Kode Saham TRIO

Harga Saham Per 22 Mei 2014 1.240 Harga Tertinggi 52 minggu terakhir 2.075 Harga Terendah 52 minggu terakhir 990 Kapitalisasi Pasar Tertinggi 52 minggu

(miliar) 9.880

Kapitalisasi Pasar Terendah 52 minggu (miliar) 4.714

Penilaian Saham Sebelumnya Saat ini

Tertinggi 1.940 1.995

Terendah 1.700 1.700

Market Value Added & Market Risk

0.20 0.40 0.60 0.80 1.00 1.20 100 200 300 400 500 600 700 800 900 1,000 2012 2013

Market Value Added (IDR) Market Risk (x)

Sumber:Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing

Pemegang Saham (%)

JP Morgan Bank Luxembourg 42,3 Canopus Finance Limited 25,7 Standard Chartered Private Equity 13,5

PT SL TRIO 9,4

Sugiono Wiyono Sugialam 1,2

Publik 7,9

Memperkuat Pijakan

Didirikan pada tahun 1996, PT Trikomsel Oke Tbk (TRIO) adalah distributor dan peritel terkemuka untuk ponsel bermerek global, aksesoris dan produk operator telekomunikasi serta netbook, computer dan laptop. Dengan nama gerai "OkeShop" dan "Global Teleshop", Perusahaan mendistribusikan Nokia, Sony Erickson, Blackberry, Samsung, iPhone, HTC, Hewlett-Packard (HP). Selain itu, TRIO juga memiliki kerjasama eksklusif dengan Lenovo untuk menjual semua produk telekomunikasi nya. Saat ini, TRIO mengoperasikan sekitar 1.027 gerai, terdiri dari 707 OkeShop, 320 Global Teleshop dan 15.542 peritel pihak ketiga. Lebih dari 70% dari total pendapatan TRIO pada tahun 2013 berasal dari penjualan ponsel dan sisanya berasal dari penjualan komputer, voucher, konten mobile dan lain-lain.

Penyesuaian Target Harga Saham

Kami melakukan beberapa penyesuaian terhadap proyeksi kami sebelumnya dan menyesuaikan target harga saham menjadi pada kisaran

Rp1.700 – Rp1.995 per saham, berdasarkan beberapa pertimbangan

berikut:

Pengguna smartphone di Indonesia terus meningkat, dan pada kenyataannya, negara ini berada di peringkat kelima dalam daftar pengguna smartphone terbesar dunia. Tahun ini, penjualan smartphone diperkirakan mencapai 46 juta unit dari 42 juta unit tahun lalu. Menurut survei pasar, pembelian smartphone di Indonesia pada 2013 ditandai sebagai yang tertinggi di Asia Tenggara.

Hasil menggembirakan pada produk Lenovo. TRIO memiliki kerjasama eksklusif dengan Lenovo sejak 2012 untuk mendistribusikan semua produk telekomunikasinya. Perusahaan ini telah menjual sekitar 1 juta unit produk Lenovo tahun lalu dan menargetkan dua kali lipat tahun ini. Melihat kinerja yang mengesankan tersebut, kami memperkirakan kontribusi Lenovo akan melonjak, mengingat harga yang terjangkau dan produknya yang berkualitas tinggi.

Kinerja lebih baik pada tahun 2013. TRIO mencetak pertumbuhan pendapatan 8% YoY menjadi Rp10,3 triliun, sejalan dengan perkiraan kami dalam laporan sebelumnya. Hal tersebut terutama didorong oleh anak perusahaan sebagai akibat dari peraturan baru dari pemerintah untuk memisahkan antara importir dan distributor, selanjutnya menciptakan PT Trio Distribusi sebagai distributor dan PT Okeshop sebagai peritel. Di lini bawah, laba meningkat menjadi Rp500 miliar (pertumbuhan 31% YoY) pada tahun 2013 dikarenakan meningkatnya pendapatan operasional lainnya dari keuntungan laba selisih kurs.

Asumsi risk free rate, equity premium dan beta masing-masing adalah sebesar 8,0%, 3,5% dan 1,1x.

Prospek Usaha

Indonesia merupakan basis besar untuk pasar konsumen domestik mengingat terdapat 240 juta penduduk yang didominasi oleh usia produktif. Seiring dengan perluasan cakupan jaringan data di pasar negara berkembang, peningkatan jumlah kelas menengah, adopsi smartphone dan feature phone dengan kemampuan internet akan mendorong pertumbuhan mobile phone berbasis internet. Selain itu, jumlah ketersediaan smartphone dengan harga yang terjangkau diprediksi akan meningkat. Mempertimbangkan kondisi tersebut serta meningkatnya kinerja penjualan Lenovo, kami perkirakan pendapatan TRIO dapat bertumbuh sebesar 10% YoY atau Rp11,4 triliun tahun ini.

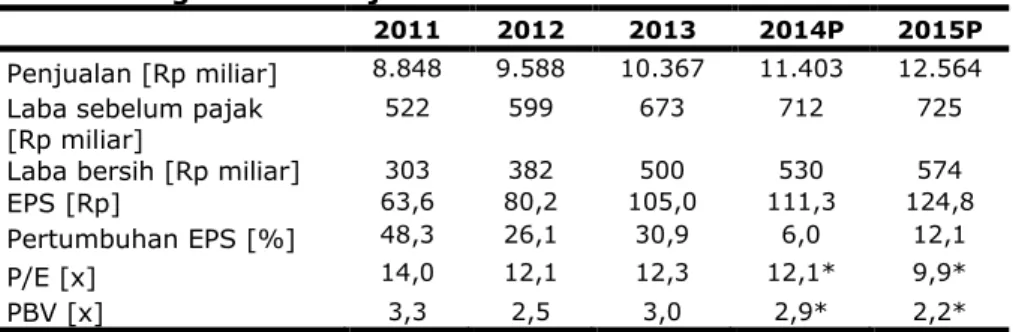

Tabel 1: Ringkasan Kinerja

2011 2012 2013 2014P 2015P

Penjualan [Rp miliar] 8.848 9.588 10.367 11.403 12.564 Laba sebelum pajak

[Rp miliar] 522 599 673 712 725

Laba bersih [Rp miliar] 303 382 500 530 574 EPS [Rp] 63,6 80,2 105,0 111,3 124,8 Pertumbuhan EPS [%] 48,3 26,1 30,9 6,0 12,1

P/E [x] 14,0 12,1 12,3 12,1* 9,9*

PBV [x] 3,3 2,5 3,0 2,9* 2,2*

Sumber: PT Trikomsel Oke Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing Catatan: * Berdasarkan Harga Saham TRIO per 22 Mei 2014 – Rp1.240/lembar

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Gambaran Industri 2014: Diuntungkan oleh Persaingan yang Ketat

Kami percaya penjualan smartphone di dalam negeri akan terus meningkat di tahun-tahun mendatang didorong oleh; (i) konsumsi domestik tetap kuat, (ii) rendahnya penetrasi smartphone dibandingkan dengan penduduk yang masih di bawah negara-negara tetangga, (iii) persaingan yang ketat di antara produsen smartphone. Kami melihat bahwa penurunan penjualan Blackberry dalam beberapa tahun terakhir tidak akan mempengaruhi penjualan smartphone dalam negeri karena dikompensasi oleh booming Android dan iOS

Berdasarkan data Frost & Sullivan, penjualan smartphone di Indonesia meningkat dengan pertumbuhan rata-rata tahunan (CAGR) dari 58,06% pada tahun 2009-2015. Tahun depan, volume penjualan smartphone di dalam negeri diperkirakan mencapai 18,7 juta unit. Sejalan dengan meningkatnya kebutuhan komunikasi dan basis data, kami percaya industri ini memiliki prospek cerah di masa depan.

Gambar 1: Pengiriman Ponsel ke Indonesia

16.8 20.8 27.9 33.4 40 45.4 50.5 37.7 36.8 41.8 41.6 40.4 39.8 38.4 0 10 20 30 40 50 60 70 80 90 100 2011 2012 2013P 2014P 2015P 2016P 2017P (dalam juta unit)

Ponsel Pintar Feature Phones

Sumber: Gartner, PEFINDO Divisi Valuasi Saham & Indexing

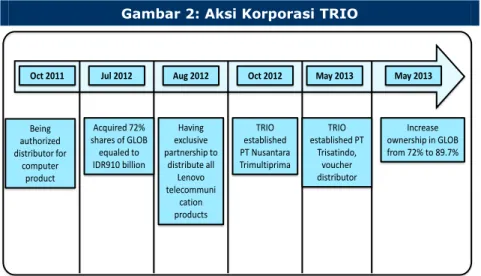

Ekspansi Berkelanjutan

TRIO telah menunjukkan pertumbuhan organik dan anorganik yang seimbang selama bertahun-tahun. Secara khusus, pertumbuhan pendapatan periode 2010-2011 didorong oleh akuisisi 72% saham di Global Teleshop. Kami melihat ini sebagai pergerakan positif dengan melihat persaingan yang ketat di industri ini. Untuk menangani hal ini, TRIO memiliki beberapa kekuatan, termasuk distribusi dan jaringan ritel yang komprehensif, hubungan jangka panjang dengan vendor ponsel dan operator serta merek gerainya yang terbangun baik. Pertumbuhan penjualan ponsel didukung oleh periode lebih cepat dari penggantian ponsel dan harga ponsel yang lebih terjangkau.

Gambar 2: Aksi Korporasi TRIO

Oct 2011 Jul 2012 Aug 2012 Oct 2012 May 2013 May 2013

Being authorized distributor for computer product Acquired 72% shares of GLOB equaled to IDR910 billion Having exclusive partnership to distribute all Lenovo telecommuni cation products TRIO established PT Nusantara Trimultiprima TRIO established PT Trisatindo, voucher distributor Increase ownership in GLOB from 72% to 89.7%

Sumber: PT Trikomsel Oke Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

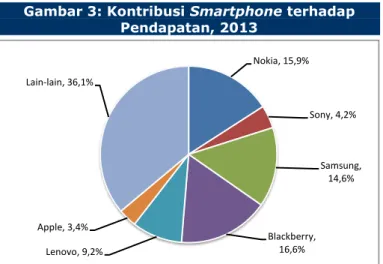

Peningkatan Penjualan Lenovo

Pada 2012, TRIO melakukan kerjasama eksklusif dengan Lenovo untuk mendistribusikan seluruh produk telekomunikasinya di Indonesia. Kami melihat hal ini sebagai tindakan efektif bagi Perusahaan dengan melihat kinerja penjualan produk terebut. Penjualan Lenovo menunjukkan hasil mengesankan tahun lalu dan menargetkan dua kali lipat tahun ini. Kami percaya harga yang terjangkau serta produk berkualitas tinggi berada di balik kesuksesan kinerjanya. Sebagai distributor utama Lenovo, TRIO diuntungkan untuk dapat mengendalikan harga, dengan demikian, dapat mengambil marjin yang lebih tinggi. Selain itu, Perusahaan berencana meningkatkan porsi smartphone di gerai mereka, yang pada gilirannya akan meningkatkan penjualan smartphone.

Gambar 3: Kontribusi Smartphone terhadap Pendapatan, 2013 Nokia, 15,9% Sony, 4,2% Samsung, 14,6% Blackberry, 16,6% Lenovo, 9,2% Apple, 3,4% Lain-lain, 36,1%

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Pertumbuhan Pendapatan Moderat, Laba tetap Kuat

TRIO membukukan pendapatan Rp10,3 triliun selama 2013, atau mencerminkan pertumbuhan 8% YoY dibandingkan tahun sebelumnya, sejalan dengan perkiraan kami dalam laporan sebelumnya. Hal ini terjadi karena peraturan pemerintah yang baru dimana mewajibkan untuk membedakan antara importir dan distributor. Pada lini bawah, laba melonjak menjadi Rp500 miliar (tumbuh 31% YoY) pada tahun 2013 dibalik meningkatnya pendapatan operasional lainnya dari laba selisih kurs. Tahun ini, dengan penjualan smartphone yang tumbuh di negeri ini, kami estimasi TRIO akan mampu mencetak pertumbuhan dan laba sebesar Rp11,4 triliun dan Rp530 miliar.

Gambar 4: Pendapatan dan Laba Bersih TRIO

8.848 9.588 10.367 11.403 12.564 100 200 300 400 500 600 700 2.000 4.000 6.000 8.000 10.000 12.000 14.000 2011 2012 2013 2014P 2015P

Pendapatan Laba bersih

Sumber: PT Trikomsel Oke Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing

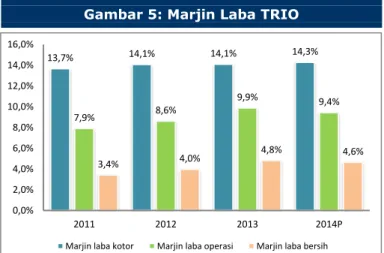

Peningkatan Marjin Profitabilitas

Marjin laba kotor, laba operasi, dan laba bersih Perusahaan di 2013 meningkat menjadi 14,1%, 9,9% dan 4,8% dari sebelumnya 14,1%, 8,6% dan 3,9% pada 2012. Kenaikan tertinggi terjadi pada marjin operasi terjadi karena kenaikan laba selisih kurs. Hasilnya, TRIO dapat mencetak pertumbuhan laba operasi dan laba bersih yang kuat sebesar 32% YoY dan 31% YoY. Kami memperkirakan marjin Perusahaan akan terus meningkat karena lebih fokus pada smartphone bermarjin tinggi termasuk Lenovo, Samsung, Nokia dan Apple. Sejalan dengan meningkatnya pasar smartphone di dalam negeri, kami percaya masih ada ruang yang luas bagi TRIO untuk meningkatkan kinerja penjualan serta marjin.

Gambar 5: Marjin Laba TRIO

13,7% 14,1% 14,1% 14,3% 7,9% 8,6% 9,9% 9,4% 3,4% 4,0% 4,8% 4,6% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0% 2011 2012 2013 2014P

Marjin laba kotor Marjin laba operasi Marjin laba bersih

Sumber: PT Trikomsel Oke Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Selain itu, kami melihat bahwa marjin TRIO lebih unggul dibandingkan dengan rata-rata industri. Kami percaya hal ini disebabkan oleh strategi Perusahaan untuk menggantikan gerai yang tidak produktif serta mengurangi porsi penjualan dari peritel pihak ketiga.

Tabel 2: Profitabilitas TRIO dibandingkan Rata-rata Industri, 2013

TRIO ERAA SKYB TELE Rata-rata

Marjin laba kotor 14,1 9,2 1,4 6,0 5,5

Marjin laba operasi 9,9 4,3 (0,7) 4,3 2,6

Marjin laba bersih 4,8 2,7 (1,0) 2,8 1,5

ROE Disetahunkan 24,6 12,7 (6,1) 21,3 9,3

Sumber: beberapa sumber diolah oleh PEFINDO Divisi Valuasi Saham & Indexing

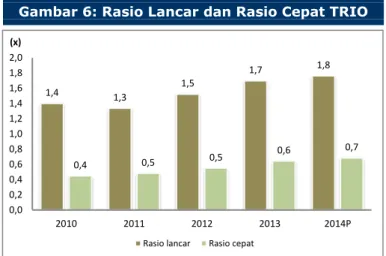

Lebih Likuid

Aset lancar TRIO bertumbuh lebih cepat dari kewajibannya, sehingga membuatnya lebih likuid. Rasio lancar meningkat menjadi 1,7x di 2013 dari 1,4 x di tahun 2010. Tanpa mempertimbangkan persediaan, rasio cepat juga semakin baik, naik dari 0,4x ke 0,6x pada periode yang sama.

Gambar 6: Rasio Lancar dan Rasio Cepat TRIO

1,4 1,3 1,5 1,7 1,8 0,4 0,5 0,5 0,6 0,7 0,0 0,2 0,4 0,6 0,8 1,0 1,2 1,4 1,6 1,8 2,0 2010 2011 2012 2013 2014P (x)

Rasio lancar Rasio cepat

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

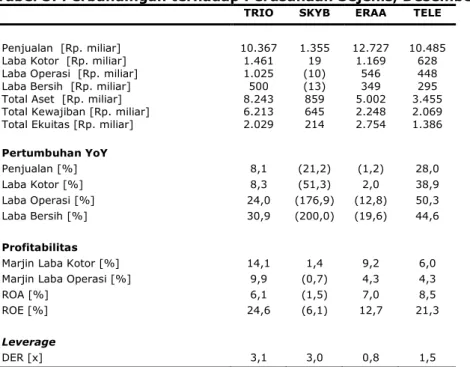

Tabel 3: Perbandingan terhadap Perusahaan Sejenis, Desember 2013

TRIO SKYB ERAA TELE

Penjualan [Rp. miliar] 10.367 1.355 12.727 10.485 Laba Kotor [Rp. miliar] 1.461 19 1.169 628 Laba Operasi [Rp. miliar] 1.025 (10) 546 448 Laba Bersih [Rp. miliar] 500 (13) 349 295 Total Aset [Rp. miliar] 8.243 859 5.002 3.455 Total Kewajiban [Rp. miliar] 6.213 645 2.248 2.069 Total Ekuitas [Rp. miliar] 2.029 214 2.754 1.386

Pertumbuhan YoY Penjualan [%] 8,1 (21,2) (1,2) 28,0 Laba Kotor [%] 8,3 (51,3) 2,0 38,9 Laba Operasi [%] 24,0 (176,9) (12,8) 50,3 Laba Bersih [%] 30,9 (200,0) (19,6) 44,6 Profitabilitas

Marjin Laba Kotor [%] 14,1 1,4 9,2 6,0

Marjin Laba Operasi [%] 9,9 (0,7) 4,3 4,3

ROA [%] 6,1 (1,5) 7,0 8,5

ROE [%] 24,6 (6,1) 12,7 21,3

Leverage

DER [x] 3,1 3,0 0,8 1,5

Sumber: PT Trikomsel Oke Tbk.. PT Skybee Tbk. PT Erajaya Swasembada Tbk. PT Erajaya Swasembada Tbk PT Tiphone Mobile Indonesia Tbk.. PEFINDO Divisi Valuasi Saham & Indexing

VALUASI

Metodologi

Kami mengaplikasikan metode discounted cash flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) bagi TRIO jika dibandingkan dengan pertumbuhan aset.

Selanjutnya, kami juga mengaplikasikan Guideline Company Method (GCM) sebagai metode pembanding lainnya.

Penilaian ini berdasarkan pada nilai 100% saham TRIO per 22 Mei 2014, menggunakan laporan keuangan TRIO per 31 Desember 2013 sebagai dasar dilakukannya analisis fundamental.

Estimasi Nilai

Kami menggunakan Cost of Capital sebesar 9,0% dan Cost of Equity sebesar 11,8% berdasarkan asumsi-asumsi berikut:

Tabel 4: Asumsi

Risk free rate [%]* 8,0 Risk premium [%]* 3,3

Beta [x]** 1,1

Cost of Equity [%] 11,8 Marginal tax rate [%] 25,0 Debt to Equity Ratio [x] 2,7

WACC [%] 9,0 Sumber: Bloomberg. Estimasi PEFINDO Divisi Valuasi Saham & Indexing *Catatan: Per 22 Mei 2014

**PEFINDO Beta Saham. per 22 Mei 2014

Estimasi target harga referensi saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 22 Mei 2014 adalah sebagai berikut:

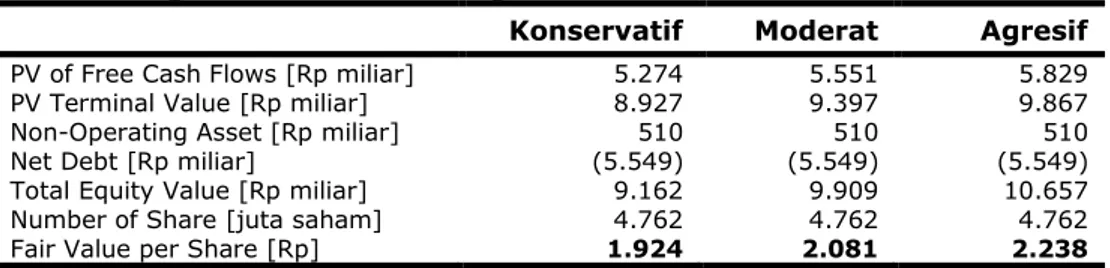

Dengan menggunakan metode DCF dengan asumsi tingkat diskonto 9,0%, adalah sebesar Rp1.924 – Rp2.238 per saham.

Dengan menggunakan metode GCM (PBV 2,5X dan P/E 12,8X) adalah sebesar Rp1.176 – Rp1.420 per saham.

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode tersebut sebesar 70% untuk DCF dan 30% untuk GCM.

Berdasarkan hasil perhitungan diatas maka Estimasi Target Harga referensi saham TRIO untuk 12 bulan adalah Rp1.700 – Rp1.995 per lembar saham.

Tabel 5: Ringkasan Penilaian dengan Metode DCF

Konservatif Moderat Agresif

PV of Free Cash Flows [Rp miliar] 5.274 5.551 5.829 PV Terminal Value [Rp miliar] 8.927 9.397 9.867 Non-Operating Asset [Rp miliar] 510 510 510 Net Debt [Rp miliar] (5.549) (5.549) (5.549) Total Equity Value [Rp miliar] 9.162 9.909 10.657 Number of Share [juta saham] 4.762 4.762 4.762 Fair Value per Share [Rp] 1.924 2.081 2.238

Sumber: Estimasi PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Tabel 6: Perbandingan GCM

TRIO ERAA TELE Rata-rata

P/E, [x] 12,3 14,9 11,1 12,8

P/BV, [x] 3,0 3,1 1,4 2,5

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 7: Ringkasan Penilaian dengan Metode GCM

Multiples

(x) Est, EPS (Rp) Est, BV/Share (Rp) Value (Rp)

P/BV 12,8 111 - 1.420

P/E 2,5 - 468 1.176

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 8: Rekonsiliasi Nilai Wajar

Nilai Wajar per Saham [Rp]

DCF GCM Average

Batas Atas 2.238 1.420 1.995

Batas Bawah 1.924 1.176 1.700

Bobot 70% 30%

Tabel 9:Laporan Laba Rugi Komprehensif Konsolidasian [dalam Rp Miliar]

2011 2012 2013 2014P 2015P Penjualan 8.848 9.588 10.367 11.403 12.564 Harga Pokok Penjualan (7.638) (8.239) (8.906) (9.775) (10.768) Laba Kotor 1.210 1.349 1.461 1.629 1.796 Beban Operasi (510) (522) (436) (552) (753) Laba Operasi 700 827 1.025 1.077 1.043 Pendapatan [Beban] lain-lain (178) (228) (352) (365) (317) Laba Sebelum Pajak 522 599 673 712 725 Pajak (141) (157) (173) (182) (152) Efek penyesuaian proforma (78) (60)

Laba Bersih 303 382 500 530 574 Sumber: PT Trikomsel Oke Tbk. Estimasi PEFINDO Divisi Valuasi Saham & Indexing

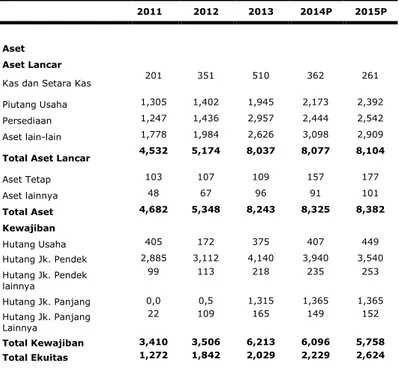

Tabel 10:Laporan Posisi Keuangan Konsolidasian [dalam Rp Miliar]

2011 2012 2013 2014P 2015P

Aset Aset Lancar

Kas dan Setara Kas 201 351 510 362 261 Piutang Usaha 1,305 1,402 1,945 2,173 2,392 Persediaan 1,247 1,436 2,957 2,444 2,542 Aset lain-lain 1,778 1,984 2,626 3,098 2,909 Total Aset Lancar 4,532 5,174 8,037 8,077 8,104 Aset Tetap 103 107 109 157 177 Aset lainnya 48 67 96 91 101 Total Aset 4,682 5,348 8,243 8,325 8,382 Kewajiban Hutang Usaha 405 172 375 407 449 Hutang Jk. Pendek 2,885 3,112 4,140 3,940 3,540 Hutang Jk. Pendek lainnya 99 113 218 235 253 Hutang Jk. Panjang 0,0 0,5 1,315 1,365 1,365 Hutang Jk. Panjang Lainnya 22 109 165 149 152 Total Kewajiban 3,410 3,506 6,213 6,096 5,758 Total Ekuitas 1,272 1,842 2,029 2,229 2,624 Sumber: PT Trikomsel Oke Tbk. Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Gambar 7: P/E dan P/BV Historis

2 4 6 8 10 12 14 2012 2013 (X) P/E PBV

Sumber: PT Trikomsel Oke Tbk. PEFINDO Divisi Valuasi Saham & Indexing Gambar 8: ROA. ROE dan TAT Historis

0 0,5 1 1,5 2 5 10 15 20 25 30 2012 2013 TAT (X) ROA & ROE (%)

ROE ROA Total Asset Turn Over Sumber: PT Trikomsel Oke Tbk. PEFINDO Divisi Valuasi Saham & Indexing Tabel 11: Rasio Penting

Rasio 2011 2012 2013 2014P 2015P Pertumbuhan [%] Penjualan 60,6 8,4 8,1 10,0 10,2 Laba Operasi 82,5 18,2 24,0 5,0 (0,6) EBITDA 81,7 18,2 23,3 3,4 (0,4) Laba Bersih 48,3 26,1 30,9 6,0 12,1 Profitabilitas [%]

Marjin Laba Kotor 13,7 14,1 14,1 14,3 14,3 Marjin Laba Operasi 7,9 8,6 9,9 9,4 8,5 Marjin EBITDA 8,2 8,9 10,1 9,5 9,5 Marjin Laba Bersih 3,4 4,0 4,8 4,6 4,7

ROA 6,5 7,1 6,1 6,4 7,1

ROE 23,8 20,7 24,6 23,8 22,5

Solvabilitas [X]

Rasio Kewajiban Terhadap Ekuitas 2,7 1,9 3,1 2,7 2,2 Rasio KewajibanTerhadap Aset 0,7 0,7 0,8 0,7 0,7

Likuiditas[X]

Rasio Lancar 1,3 1,5 1,7 1,8 1,9 0,5 0,5 0,6 0,7 0,8

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan. keakuratan atau kecukupannya. Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi. opini. dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian ( cut-off date). dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu.

Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan . Laporan ini bukan merupakan rekomendasi penawaran. pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor . Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik. namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu. dan disajikan dengan benar per tanggal diterbitkan laporan ini . Harga. nilai. atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal. dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan . Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan . namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga aka n berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah. perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai . harga. atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi .

Target harga saham dalam Laporan ini merupakan nilai fundamental . bukan merupakan Nilai Pasar Wajar. dan bukan merupakan harga acuan transaksi yang diwajibkan oleh pera turan perundang-undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh PEFINDO Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli. menjual. atau menahan suatu saham tertentu. dan tidak dapat dianggap sebagai nasehat investasi oleh PEFINDO Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa PEFINDO kepada. atau kaitannya kepada. beberapa pihak. termasuk emiten. penasehat keuangan. pialang saham. investment banks. institusi keuangan dan perantara keuangan. dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut.

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi . Sebelum melakukan tindakan dari hasil laporan ini. pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan. jika dibutuhkan. mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis . PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi n on-publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses. metodologi dan database yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses. metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan PEFINDO Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia . Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai . PEFINDO Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp20 juta masing-masing dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut. dapat mengunjungi website kami di http://www.pefindo.com

Laporan ini dibuat dan disiapkan oleh PEFINDO Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.