(Studi kasus Pada 20 Bank Umum Di Indonesia)

SKRIPSI

Diajukan sebagai syarat untuk menyelesaikan program Sarjana (S1) pada Program Studi S1 Manajemen Fakultas Ekonomi

Universitas Muhammadiyah Semarang

Disusun oleh

AHMAD DARDAI SAIFULLAH

NIM. E2A014039

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH SEMARANG

2016

Daripada permulaan ( QS Adh Dhuha : 4)

Hidup adalah perjuangan, kebahagiaan hanya bisa direngkuh dengan banyak pengorbanan

(Anonym )

Tidak Perlu bersikeras menjelaskan siapa dirimu karena yang mencintaimu tak perlu hal itu dan yang membencimu tak kan percaya hal itu

(Ali bin Abu Tholib)

Bermimpi setinggi langit, Jika engkau jatuh, Engkau akan jatuh diantara bintang – bintang (Ir. Soekarno)

Urip iku terus mlaku bebarengan karo wektu Sing bisa gawa lakumu, supaya apik uripmu (Filsafat jawa)

Ayahanda,

Yang selalu memberikan apa yang aku ingkan dan aku butuhkan. Terima kasih telah mendukung mimpi-mimpikhu, mengajari aku tentang makna kehidupan yang fana ini. Semoga ananda menjadi anak yang shalih dan tidak akan pernah mengecewakanmu. Butiran Keringat yang selalu menetes untukku tidak akan pernah aku lalaikan.

Ibunda,

Yang telah memberiku kesempatanUntuk menikmati indah dan manisnya iman dan pendidikan, mendukung setiap mimpi-mimpi yang keluar lewat ucapan. Terimakasih telah mendidikku dengan sabar dan penuh kasih sayang. Menguatkan ku ketika tubuh ini lemah,Terima kasih telah menjadi obat ketika hati ini terluka, Menjadi embun ketika hati ini gundah, Terima kasih atas setiap do‟a di penghujung solat yang selalu engkau haturkan.Ibu yang mengusai hati seoarang anak” engkau lebih tau diriku melebihi diriku sendiri” Terima kasih ibu atas semua jasa dan segala pengorbananmu, Ibu engaku kasih yang sebenarnya, Kebahagianmu adalah angan yang ingin aku raih. Ibu yang selalu bersedia mengorbankan apapun bahkan dirinya sendiri untuk anaknya dan tak menginginkan hal lain selain kebahagiaan anaknya.Semoga ananda menjadi anak shalehkah yang selalu berbakti kepada kedua orang tua, menjadi pahala yang selalu mengalir bagi ibunda.

hidayah dan karunia-Nya sehingga penulis dapat menyelesaikan skipsi, sebagai persyaratan mutlak untuk kelulusan pendidikan S1 Program Studi Manajemen. Dalam menyelesaikan skrisi ini penulis tidak lepas dari bimbingan, bantuan dan pengarahan dari berbagai pihak, untuk itu penulis mengucapkan rasa hormat dan terima kasih kepada :

1. Kedua orang tua tercinta saya yang selalu memberi do‟a, dukungan dan motivasi.

2. Bapak Prof. Dr. Masrukhi M.Pd., Selaku Rektor Universitas Muhammadiyah Semarang.

3. Bapak Dr. Hardiwinoto SE., M.Si Selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Semarang.

4. Bapak Drs. Triyono,.MM Selaku Ketua Program Studi S1 Manajemen 5. Bapak Dr. Suwardi SE. MM. selaku dosen pembimbing I

6. Ibu Nurhayati,.SE,.MM Selaku dosen pembimbing II

7. Seluruh Dosen Pengajar dan pegawai Fakultas Ekonomi program studi S1 Manajemen Universitas Muhammadiyah Semarang

8. Seluruh Staff pengajar dan karyawan Universitas Muhammadiyah Semarang, Semoga ilmu yang diajarkan menjadi ilmu yang bermanfaat. Atas segala bantuan dan bimbingannya serta kerja sama yang baik yang

mencapai maksud yang diinginkan dan berguna bagi semua pihak.

Semarang, 2016

Penulis

HALAMAN JUDUL... ... i

SURAT PERSETUJUAN PENELITIAN... ii

SURAT PENGESAHAN SKRIPSI ... . iii

SURAT PENGESAHAN UJIAN SKRIPSI ... iv

SURAT PERNYATAAN KEASLIAN KARYA ILMIAH ... v

MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

ABSTRAK ... xvii

BAB I PENDAHULUAN... .... 1

1.1 Latar Belakang... ... 1

1.2.Rumusan Masalah... 5

1.3 Tujuan dan Kegunaan Penelitian ... ... 6

1.4.Manfaat Penelitian ... 7

1.5. Ruang Lingkup Penelitian ... 7

1.6. Sistematika Penulisan ... 8

BAB II TINJAUAN PUSTAKA... ... 9

2.1. Landasan Teori... ... 9

2.1.5. Capital Adequacy Ratio (CAR) ... 13

2.1.6. Return On Assets (ROA) ... 14

2.1.7. Beban Operasional dan Pendapatan Operasional (BOPO) ... 15

2.1.8. Loan to Deposit Ratio (LDR) ... 15

2.2. Penelitian Terdahulu ... 17

2.3. Kerangka Pemikiran ... 26

2.4. Pengaruh Variabel Independen Terhadap Variabel Dependen ... 28

2.4.1. Pengaruh CAR Terhadap Pertumbuhan Laba ... 28

2.4.2. Pengaruh ROA Terhadap Pertumbuhan Laba ... 29

2.4.1. Pengaruh BOPO Terhadap Pertumbuhan Laba ... 30

2.4.1. Pengaruh LDR Terhadap Pertumbuhan Laba ... 31

2.5. Analisis Positioning ... 31

2.5.1. Matriks ... 31

2.5.2. Operasi Matriks ... 33

2.5.3. Nilai Eigen dan Vektor Eigen ... 36

2.5.4. Analisis Principal Component Positioning (PCA Positionong) . 36 BAB III METODE PENELITIAN... 44

3.1. Variabel Penelitian dan Definisi Operasional ... 44

3.1.1. Variabel Penelitian ... 44

3.3. Populasi dan Sampel Penelitian ... 47

3.3.1. Populasi Penelitian ... 47

3.3.2. Sampel Penelitian ... 48

3.4. Metode Pengumpulan Data ... 49

3.5. Metode Analisis ... 49

3.5.1. Pengujian Asumsi Klasik ... 51

3.5.2. Pengujian Hipotesis ... 56

3.5.3. Uji F (Uji Kelayakan Model) ... 56

3.5.4. Uji t ( Uji Parsial) ... 57

3.5.5. Analisis Koefisien Determinasi ... 57

BAB IV HASIL DAN PEMBAHASAN ... 38

4.1 Deskripsi Data ... 59

4.2. Pengujian Hopotesis dan Pembahasan ... 64

4.2.1. Uji Persyaratan ... 64

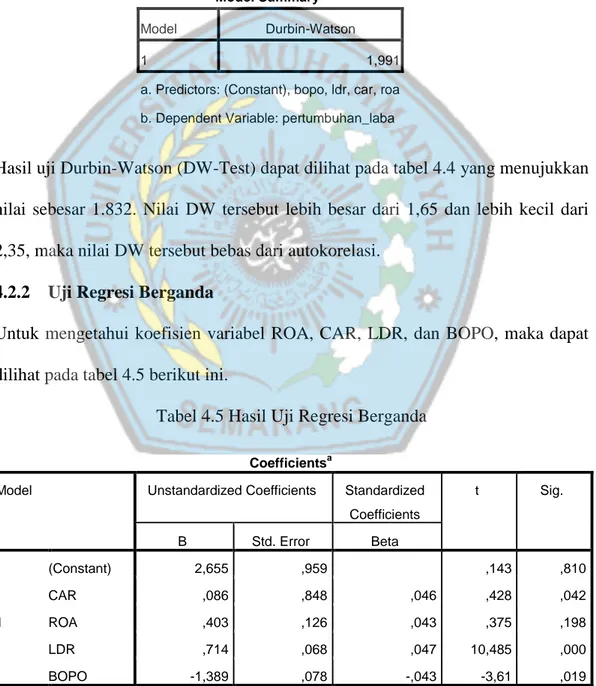

4.2.2. Uji Regresi Berganda ... 69

4.2.3. Uji Kriteria Statistik ... 70

4.2.4. Pembahasan Hasil Penelitian ... 73

4.3. Analisis Positioning ... 80

4.3.1. Interprestasi Output ... 81

5.3 Keterbatasnan Penelitian ... 89 DAFTAR PUSTAKA ... 90 Lampiran ... 95

Tabel 4.1 Rata–rata CAR, ROA, BOPO, LDR dan Pertumbuhan Laba Bank

Umum di Indonesia ... 1

Tabel 2.1 Penelitan Terdahulu ... 19

Tabel 3.1 Definisi Operasional Variabel ... 46

Tabel 3.2 Daftar Bank Umum di Indonesia ... 48

Tabel 4.1 Rata-rata Variabel X dan Y dari 20 bank umum ... 59

Tabel 4.2 Deskripsii Variabel Penelitian ... 61

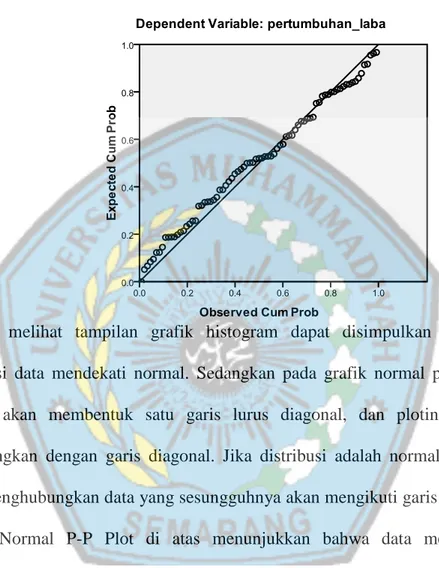

Tabel 4.3 Hasil Uji Multikolinearitas ... 67

Tabel 4.4 Hasil Uji Autokorelasi ... 69

Tabel 4.5 Hasil Uji Regresi Berganda... 69

Tabel 4.6 Hasil Uji R2 ... 71

Tabel 4.7 Hasil Uji F ... 72

Tabel 4.8 Hasil Uji T ... 73

Tabel 4.9. Initial Cluster-Hirarkis ... 80

Tabel 4.10 Iteartion History ... 80

Gambar 2.1 Kerangka Pemikiran ... 28

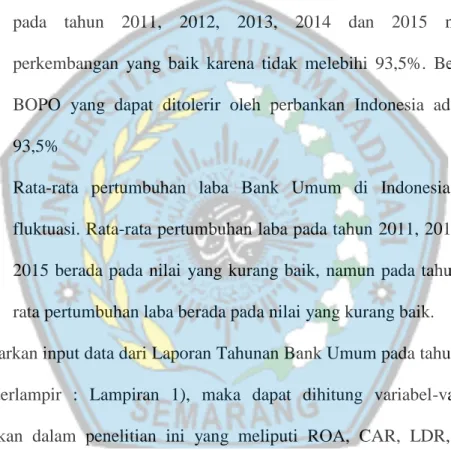

Gambar 4.1 Grafik Histogram Data Bank Umum ... 65

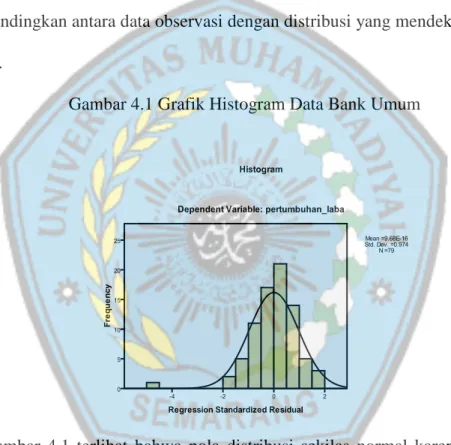

Gambar 4.2 Grafik Normal Probability Plot Bank Umum ... 66

Gambar 4.3 Grafik Scatterplot ... 68

Gambar 4.4 Positioning Bank Umum di Indonesia ... 80

Abstrak

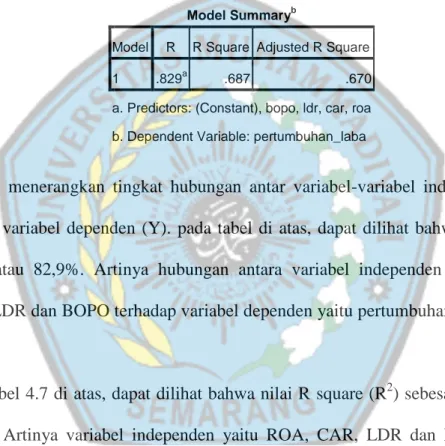

Penelitian ini bertujuan untuk menganalisis pengaruh ROA, CAR, LDR, dan BOPO terhadap Pertumbuhan Laba pada Bank Umum tahun 2011-2015. Data dalam penelitian ini diperoleh dari Laporan Keuangan Publikasi dari website masing-masing Bank Umum Tahun 2011-2015. Sampel sebanyak 20 bank umum yang tercatat dalam Bursa Efek Indonesia dengan periode 2011-2015 yang diambil melalui purposive sampling. Teknik analisis yang digunakan adalah regresi berganda dan uji hipotesis menggunakan uji F dan uji t. yang sebelumnya telah dilakukan uji asumsi klasik terlebih dahulu. Hasil penelitian menunjukkan bahwa variabel CAR dan LDR berpengaruh positif dan signifikan terhadap pertumbuhan laba. Sedangkan variabel ROA berpengaruh positif tetapi tidak signifikan terhadap pertumbuuhan laba dan BOPO berpengaruh negatif dan signifikan terhadap pertumbuhan laba. Dan variabel yang memiliki pengaruh paling dominan terhadap pertumbuhan laba adalah variabel LDR. Dari penelitian ini diperoleh nilai adjusted R2 sebesar 0,687, hal tersebut berarti bahwa 68,7% variable dependen yaitu pertumbuhan laba dapat dijelaskan oleh variabel independennya yaitu ROA, CAR, LDR, dan BOPO dan sisanya yaitu sebesar 32,3% dijelaskan oleh variable-variabel yang lain diluar persamaan. Analisis Positing menggambarkan bahwa pada Cluster-1 ini berisikan bank yang mempunyai CAR, ROA , LDR dan Pertumbuhan Laba melebihi dari rata-rata populasi bank dan BOPO kurang dari rata-rata populasi bank yang diteliti. Dan Cluster-2 ini berisikan bank yang yang mempunyai CAR, ROA , LDR dan Pertumbuhan Laba kurang dari rata-rata dan BOPO lebih dari rata-rata populasi bank yang diteliti.

This research has a purpose to analyze the effect on Return on Asset (ROA), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), and Operating Expense to Operating Income (BOPO) toward Income Growth. This research using data from commercial banking published financial reports 2011-2015 period. The number of sample used were 20 commercial bank in Indonesia Stock Exchange were taken by purposive sampling. Analysis technique used is analyzed multiple linear regression and the hypothesis testing with use F and t test, performed classical assumption first. Conclussion from this research describe that statistical result of CAR and LDR variables show positive and significant influence towards on income growth, ROA variable show positive but not significant towards on income growth and BOPO variable show negative but significant towards on income growth. R2 value on this research is 0,687, this nean that 68,7% of income growth variable could be explained by independent variables ROA, CAR, LDR and BOPO and 32,3% remmant of these explained by outside not listed in the formula. Positing analysis illustrates that the Cluster-1 contains banks have CAR, ROA, LDR and profit growth exceeds that of the average population of the bank and ROA is less than the average population studied bank. And Cluster 2 contains banks that have CAR, ROA, LDR and profit growth is less than average and ROA of more than the average population studied bank.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Perbankan merupakan tulang punggung dalam membangun system perekonomian dan keuangan Indonesia. Fungsi yang vital tersebut berfungsi sebagai intermediaryinstitution yaitu lembaga yang mampu menyalurkan kembali dana-dana yang dimiliki oleh unit ekonomi yang surplus kepada unit-unit ekonomi yang membutuhkan bantuan dana atau defisit. Fungsi tersebut memiliki arti yang lain sebagai mata rantai yang penting dalam melakukan bisnis karena berkaitan dengan penyediaan dana sebagai investasi dan modal kerja bagi unit-unit bisnis dalam melaksanakan fungsi produksi(Susilo dalam Oktafrida, 2011).

Lembaga-lembaga keuangankhususnya perbankan telah lama mewarnai kegiatan perekonomian negara. Keberadaaan lembaga perantara keuangan (financialintermediatery institution) yaitu perbankan sangat penting dalam suatu system perekonomian moderen. Sebagai lembaga intermediasi perbankan harus memiliki kinerja yang baik. Kinerja yang baik bank akan dapat memperlancar kegiatan perbankan yang pada kelanjutannya akan meningkatkan kesejahteraan para stackholder dan nilai perusahaan (Kartika, 2006).

Kegiatan operasional bank akan terus berjalan apabila kebutuhan dana bank dapat terpenuhi. Tuntutan dana yang tinggi mengharuskan bank untuk meningkatkan kemampuan menarik kepercayaan masyarakat untuk menyimpan uang mereka di bank. Kepercayaan masyarakat dapat dibangun dengan bentuk

transparansi lembaga perbankan tersebut baik segi laporan keuangan dan keadaan kesehatan bank yang dipublikasikan(Hening, 2014).

Variabel CAR (Capital Adequacy Ratio)sebagai unsur kesehatan bank

diteliti oleh Suci (2012). Hasil penelitiannya menunjukkan adanya pengaruh positif

terhadap pertumbuhan laba tetapi tidak signifikan. Penelitian yang di lakukanTio

(2012) bahwa CAR menunjukkanpengaruh positif terhadap pertumbuhan laba yang

signifikan positif.

Anni (2009) melakukan penelitian pengaruh kesehatan manajemen yang

ditunjukkan dengan ROA (Return on Asset)terhadap pertumbuhan laba. Hasil

penelitiannyamenunjukkan adanya pengaruh negatif antara ROA terhadap

pertumbuhan laba. Suci (2012) menghasilkan temuan penelitian bahwa ROA

berpengaruh positif terhadap pertumbuhan laba. Berdasarkan hasil kedua penelitian

tersebut menunjukan adanya research gap sehingga perlu dilakukan penelitian

ulang.

Faktor pertumbuhan laba yang ketiga ditentukan oleh variabel kinerja

operasional yang ditunjukkan oleh Beban Operasional Pendapatan Operasional

(BOPO).Hasil penelitian yang dilakukan Tio (2012) menunjukkan bahwa BOPO

tidak adanya pengaruh signifikan terhadap pertumbuhan laba bank.Sementara Suci

(2012), menunjukkanadanya pengaruh yang signifikan terhadap pertumbuhan laba.

Atas dasar hasiL kedua penelitian tersebut, menunjukan bahwa pengaruh BOPO

terhadap pertumbuhan laba hasilnya tidak konvergen, mengarah positif atau negative

Faktor pertumbuhan laba yang keempat ditentukan oleh Loan to Deposite

Ratio (LDR) pengaruhnya terhadap pertumbuhan laba. Suci (2012) menunjukkan adanya pengaruh negatif, Sementara Nu‟man Hamzah (2009) menunjukkanpengaruh

yang signifikan positif.

Menurut Bank Of Settlement, bank dapat dikatakan sehat apabila bank tersebut dapat melaksanakan control terhadap aspek modal, aktiva, rentabilitas, manajemen dan aspek likuiditasnya. Pengertian Kesehatan bank menurut Bank Indonesia sesuai denganUndang– undang RI No. 7 Tahun 1992 Tentang perbankan Pasal 29 adalah Bank dikatakan sehat apabila bank tersebut memenuhi ketentuan Kesehatan bank dengan memperhatikan aspek Permodalan, Kualitas Asset, Kualitas Manajemen, Kualitas Rentabilitas, Likuiditas, Solvabilitas, dan aspek lain yang berhubungan dengan usaha bank.

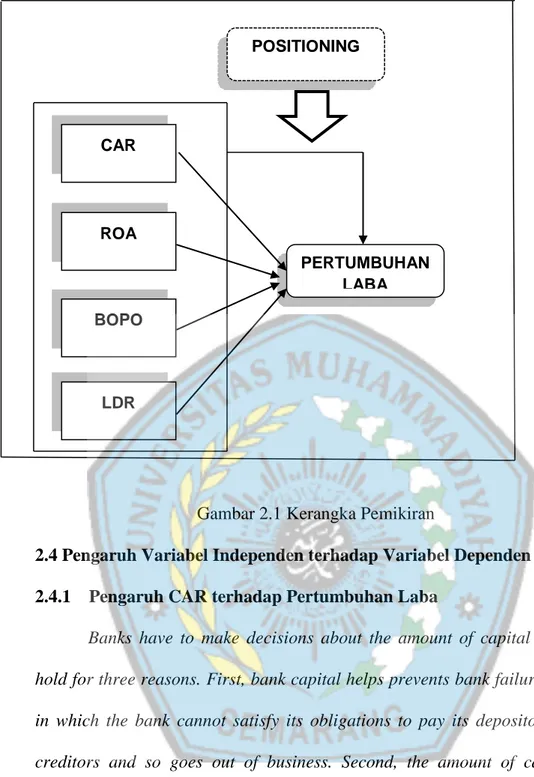

Tabel 1.1 berikut merupakan perkembangan rasio – rasio keuangan pada bank umum di Indonesia :

Tabel 1.1

Rata–rata CAR, ROA, BOPO, LDR dan Pertumbuhan Laba Bank Umum di Indonesia Rasio 2008 2009 2010 2011 2012 2013 2014 2015 CAR (%) 16,76 17,42 17,18 17,18 17,71 18,56 19,62 20,89 ROA (%) 2,33 2,60 2,86 3,02 3,12 3,04 2,9 2,43 BOPO (%) 88,59 86,63 86,14 86,13 83,15 75,14 77,19 81,14 LDR (%) 74,58 72,88 75,21 79,51 82,02 87,18 90,14 88,97 PERT. LABA -3,41 28,29 23,23 -27,67 14,23 21,05 1,76 -6,76

Sumber : Statistik Perbankan Indonesia (SPI) ,data diolah.

Tabel 1.1 diatas dapat diketahui bahwa rasio CAR mengalami peningkatan pada tahun 2008-2009 diikuti oleh kenaikan pertumbuhan laba,

namun hubungan tersebut bisa dikatakan bersifat temporary saja, karena hubungan CAR dengan pertumbuhan laba pada tahun 2010-2011 berbeda, CAR menunjukkantrendyang naik sedangkan pertumbuhan laba menunjukkantrend yang turun.

Tabel 1.1 diatas dapat diketahui bahwa rasio ROA pada tahun 2008-2012 mengalami peningkatan dan pada posisi pertumbuhan laba justru mengalami fluktuasi meskipun sempat terjadi peningkatan signifikan pada tahun 2010 dan 2012.

Rasio LDR pada tahun 2008-2012 mengalami penurunan sebesar 1,7 kemudian pada tahun 2009-2015 mengalami peningkatan. Sementara pada posisi pertumbuhan laba justru mengalami peningkatan pada tahun 2008-2012 sebesar 19,69 dan mengalami fluktuasi pada tahun 2010-2012.

Penelitian ini akan melakukan pengujian lebih lanjut terhadap

temuan-temuan empiris mengenai pengaruh CAR,ROA, BOPO dan LDR sebagai variabel

independen terhadap pertumbuhan laba. Penelitian ini melanjukan dan

mengembangkan terhadap penelitian terdahulu yang dilakukan oleh Desy (2006),

Anni (2009), Nu‟man Hamzah (2009), Suci (2012), Tio (2012), Aryo (2012), dan

Tommy (2014).

Kinerjaperbankan yang baik akan menarik minat investoruntuk melakukan investasi pada sektor perbankan.Investor akan melihat semakin sehat suatu bank,maka kinerja manajemen bank tersebut baik sertadiharapkan bisa memberikan return yang sesuaidengan yang diharapkan. Hal ini penting bagiinvestor sebelum melakukan investasi, karenabagaimanapun juga

Langkah strategis peningkatan kinerja bankmelalui peningkatan kesehatan bank dengan faktor CAR, Efisiensi total ROA, Efisiensi Operasional dan lending kredit memilikipengaruh terhadap pertumbuhan laba bank.Meningkatnya kesehatan suatu bank, makaperolehan atas laba bank tersebut akan meningkat, ini dikarenakan masyarakat khususnya investor dankreditor mempercayakan dananya untukdiinvestasikan pada bank yangSehat(Kuncoro dalam jaja,2010).

Pada sisi lain Analisis Principal Component Biplots (PCA Biplot) adalah salah satu metode dalam ilmu statistik untuk mendeskripsikan posisi relatif beberapa objek dengan beberapa variabel atau peubah secara serempak (Mattjik dan Sumanjaya, 2011). Dengan penyajian seperti ini, ciri-ciri peubah atau variabel dan obyek pengamatan serta posisi relatif antar obyek pengamatan dengan peubah dapat dianalisis secara diskripsif yang memperkuat analisis antara hubungan pengaruh variabel CAR, ROA, BOPO, dan LDR terhadap pertumbuhan laba bank .

Atas dasar berbagai telaah penelitian dan kondisi fenomena keuangan

perbankan indonesia di atas peneliti mengambil judul “Analisis pengaruh dan positioning permodalan, rentabilitas, dan likuiditas terhadap pertumbuhan laba(studi kasus pada 20 bank umum di indonesia)”dengan Objek penelitian adalah kelompok Bank Umum di Indonesia yang telah Go Publik sampai dengan periode

2015.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat diketahui

permasalahan dalam penelitian ini adalah hubungan pengaruh CAR, ROA, BOPO,

Atas dasar permasalahan tersebut peneliti merumuskan pertanyaan penelitian sebagai berikut :

1. Apakah CAR berpengaruh terhadap Pertumbuhan Laba Bank Umum Indonesia?

2. Apakah ROA berpengaruh terhadap Pertumbuhan Laba Bank Umum Indonesia?

3. Apakah BOPO berpengaruh terhadap Pertumbuhan Laba Bank Umum Indonesia?

4. Apakah LDR berpengaruh terhadap Pertumbuhan Laba Bank Umum Indonesia?

5. Bagaimana analisis Positioning yang memperkuat analisis CAR, ROA,

BOPO, dan LDR pengaruhnya terhadap pertumbuhan laba pada Bank Umum

Indonesia?

1.3 Tujuan

Sesuai dengan rumusan masalah, maka tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui dan menganalisis pengaruh CAR terhadap pertumbuhan

laba bank umum di Indonesia.

2. Untuk mengetahui dan menganalisis pengaruh ROA terhadap pertumbuhan

laba bank umum di Indonesia.

3. Untuk mengetahui dan menganalisis pengaruh BOPO terhadap pertumbuhan

laba bank umum di Indonesia.

5. Untuk mengetahui dan menganalisis Positioning CAR, ROA, BOPO, dan

LDR pengaruhnya terhadap pertumbuhan laba pada Bank Umum Indonesia

1.4 Manfaat Penelitian

Penelitian ini diharapkan memberi manfaat bagi :

1. Penulis sendiri, dapat memperdalam dan menerapkan ilmu manajemenselama masa perkuliahan.

2. Peneliti, sebagai bahan pertimbangan peneliti selanjutnya dalam kasus kesehatan bank dengan metode lain.

3. Perpustakaan Jurusan Manajemen UNIMUS, dapat bermanfaat dalam menambah sumber belajar dan referensi bagi mahasiswa lain.

4. Perbankan, sebagai bahan pertimbangan dan acuhan dalam pengambilan kebijakan pada bank umum Indonesia.

1.5 Batasan Penelitian

Batasan masalah dalam penulisan ini terbatas pada rasio keuangan yang terdiri dari variabel Return on Assets (ROA), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan efisiensi operasional (BOPO) dalam hubungannya terhadap pertumbuhan laba pada Bank Umum yang terdaftar dalam direktori Bank Indonesia tahun 2011 - 2015.

1.4. Sistematika Penulisan

Secara garis besar skripsi ini terdiri dari 5 ( lima ) bab yang terdiri dari beberapa sub bab. Untuk memberikan gambaran dan arah yang jelas mengenai hal yang akan ditulis, berikut sistematika yang lengkap dalam penulisan skripsi ini.

BAB I PENDAHULUAN

Pada bab ini membahas latar belakang masalah, pembatasan dan perumusan masalah, tujuan penelitian, manfaat penelitian, metodologi penelitian, hipotesa penelitian, studi review terdahulu, dan sistematika penelitian.

BAB II TINJAUAN PUSTAKA

Pada bab ini dijelaskan tentang hasil-hasil peneliti pendahulu tentang Pengaruh kompensasi, motivasi terhadap produktivitas kerja.

BAB III METODE PENELITIAN

Menyajikan data penelitian, berupa jenis dan sumber data, populasi, metode pengumpulan data, cara pengolahan data, metode analisis, deskripsi data berkenaan dengan variabel yang diteliti secara objektif dalam arti tidak tercampur dengan opini penulis.

BAB IV HASIL DAN PEMBAHASAN

Bab ini berisi tentang deskripsi objek penelitian, analisis data, pembahasan datayang diperoleh dalam penelitian sehingga didapat hasilnya, yang kemudian dilakukan pembahasan terhadap hasil yang didapat guna mendapatkan kesimpulan.

BAB V PENUTUP

Bab ini berisi kesimpulan-kesimpulan yang didapat dari hasil penelitian yang telah dilaksanakan dan berisi saran-saran yang sesuai dengan permasalahan yang dihadapi.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Landasan teori merupakan teori yang relevan yang digunakan untuk menjelaskan tentang variabel yang akan diteliti dan sebagai dasar untuk memberi jawaban sementara terhadap rumusan masalah yang sedang diajukan (hipotesis), dan penyusunan instrumen penelitian. Berikut Teori-teori dalam penelitian ini.

2.1.1 Definisi Bank

Menurut Kuncoro dalam bukunya Manajemen Perbankan, Teori dan Aplikasi (2002: 68), definisi bank adalah lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

Menurut Undang-undang RI nomor 10 tahun 1998 tentang perbankan dalam bukunya Kasmir (2002) yang berjudul Bank dan Lembaga Keuangan Lainnya, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Pasal 1 Undang-undang RI nomor 10 tahun 1998, Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral.

Menurut Pasal 1 Undang-undang RI nomor 10 tahun 1998 tentang perbankan, Bank adalah badan usaha yang usaha utamanya menciptakan kredit.

Beberapa pengertian diatas dapat disimpulkan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dengan bidang keuangan.

2.1.2 Kegiatan-kegiatan Bank

Menurut Kasmir (2014): Kegiatan-kegiatan Bank pada umumnya yaitu:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan giro, tabungan, deposito.

2. Menyalurkan dana kepada masyarakat dalam bentuk kredit

3. Memberikan jasa-jasa bank lainnya seperti : transfer, inkaso, kliring, safe deposit box, bank card dan lain-lain.

2.1.3 Jenis-jenis Bank

Menurut Dahlan Siamat (2005), mengklasifikasikan jenis bank yang dapat dibedakan berdasarkan :

1) Jenis bank menurut fungsinya, meliputi : a. Bank Sentral;

b. Bank Umum; dan

c. Bank Perkreditan Rakyat.

2) Jenis bank menurut Kepemilikan, meliputi : a. Bank Persero (Bank Pemerintah); b. Bank Umum Swasta Nasional; c. Bank Asing;

d. Bank Pemerintah Daerah; e. Bank Campuran.

3) Jenis bank menurut sistem pengenaan bunga, meliputi : a. Bank Konvensional;

b. Bank Syariah.

4) Jenis bank menurut kegiatannya di bidang devisa, yaitu : a. Bank devisa (foreign exchange bank);

b. Bank non devisa (non foreign exchange bank). 5) Jenis bank menurut Jenis Kantor, meliputi :

a. Kantor Pusat (Head office); b. Kantor Cabang (Branch office);

c. Kantor Cabang Pembantu (Subbranch office); d. Kantor Kas (Cash services offices);

e. Kantor Perwakilan (Representative office); f. Kantor Wilayah (Regional office)

2.1.4 Pertumbuhan Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang direalisasi yang timbul dari transaksi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut. Wild dan Halsey (2005) ”Laba ( Income – juga disebut Earnings atau Profit) merupakan ringkasan hasil aktivitas operasi usaha yang dinyatakan dalam istilah keuangan”. Laba mencerminkan pengembalian

kepada pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci bagaimana laba di dapat.

Menurut Darsono dan Purwanti (2008) menyatakan “Laba ialah prestasi seluruh karyawan dalam suatu perusahaan yang dinyatakan dalam bentuk angka keuangan yaitu selisih positif antara pendapatan dikurangi beban (Expenses)”. Laba merupakan dasar ukuran kinerja bagi kemampuan manajemen dalam mengoperasikan harta perusahaan. Laba harus direncanakan dengan baik agar manajemen dapat mencapainya secara efektif.

Menurut Chariri dan Ghazali ( 2001 ) laba merupakan perbedaan pendapatan yang direalisasi, transaksi yang terjadi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut. Sedangkan menurut Harahap ( 2001 ), laba adalah perbedaan antara realisasi penghasilan yang berasal dari transaksi perusahaan pada periode tertentu dikurangi dengan biaya yang dikeluarkan untuk mendapatkan penghasilan itu. Berdasar kedua pendapat diatas dapat diambil kesimpulan bahwa laba adalah perbedaan pendapatan yang direalisasi dikurangi dengan biaya yang dikeluarkan. Untuk mengetahui bagaimana laba mengalami pertumbuhan diperlukan paling sedikit dua periode pada saat bank mengalami laba, karena dari situ dapat kita bandingkan antara laba pada tahun sekarang dengan laba pada tahun sebelumnya. Pertumbuhan laba yang dimaksud dalam penelitian ini dihitung dari selisih jumlah laba tahun yang bersangkutan dengan jumlah laba tahun sebelumnya dibagi dengan jumlah laba tahun sebelumnya. Pertumbuhan laba dapat dirumuskan sebagai berikut (Usman dalam Hapsari, 2007) :

... (1)

Dimana : pertumbuhan laba bank i pada periode t

laba bank i pada periode t

laba bank i pada periode t-1

2.1.5 Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio adalah rasio yang memperlihatkan seberapa jauh

seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana dari masyarakat, pinjaman, dan lain-lain. CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang beresiko (Lukman Dendawijaya, 2001).

Berdasarkan Peraturan Bank Indonesia No. 3/21/PBI/2001 besarnya CAR

perbankan pada waktu itu minimal 8%, sedangkan dalam Arsitektur Perbankan

Indonesia (API) untuk menjadi bank jangkar, bank umum harus memiliki CAR

minimal 12%. Menurut Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei

2004 besarnya rasio CAR perbankan minimal adalah 12%. Menurut Siamat (2005)

,rasio CAR dapat dihitung dengan rumus sebagai berikut :

2.1.6 Return On Assets (ROA)

Return On Assets (ROA) sebagai indikator performance suatu bank

merupakan rasio yang digunakan untuk mengukur keefektivan bank dalam

menghasilkan keuntungan dengan memanfaatkan seluruh aktiva yang dimiliki oleh

bank. Semakin tinggi ROA semakin tinggi pula keefektivan bank dalam

menghasilkan laba (Siamat, 2005). Menurut Surat Edaran Bank Indonesia

No.6/23/DPNP tanggal 31 Mei 2004 besarnya rasio ROA perbankan yang baik berada

diatas 1,5%. Secara sistematis pengukuran rasio Return On Assets (ROA) dapat

dihitung dengan rumus :

... (3) Dalam rangka mengukur tingkat kesehatan bank, terdapat perbedaan kecil antara perhitungan ROA berdasarkan teoritis dan cara perhitungan berdasarkan ketentuan Bank Indonesia. Secara teoritis, laba yang diperhitungkan dalam ROA adalah laba setelah pajak, sedangkan dalam sistem CAMEL, laba yang diperhitungkan adalah laba sebelum pajak (Dendawijaya, 2009).

Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah asset yang digunakan. Dengan mengetahui rasio ini, kita bisa menilai apakah perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan manajemen dalam menggunakan aktiva untuk memperoleh pendapatan (Darsono dan Ashari, 2005).

2.1.7 Beban Operasional Pendapatan Operasional (BOPO)

BOPO adalah rasio perbandingan antara biaya operasional dengan pendapatan operasional. Semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di sebuah bank. Besarnya rasio BOPO yang dapat ditolerir oleh perbankan Indonesia adalah sebesar 93,5% (Kuncoro, 2011), hal ini sejalan dengan ketentuan yang dikeluarkan oleh Bank Indonesia. Dari rasio ini dapat diketahui tingkat efisiensi kinerja manajemen suatu bank. Jika angka rasio menunjukkan angka di atas 90% dan mendekati 100%, maka ini berarti bahwa kinerja bank tersebut menunjukkan tingkat efisiensi yang sangat rendah. Tetapi jika rasio ini rendah, misalnya mendekati rasio 75% ini berarti kinerja bank yang bersangkutan menunjukkan tingkat efisiensi yang tinggi (Riyadi, 2004:140). BOPO

x 100% ... (4) Rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana (misalnya dana masyarakat), maka biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga (Dendawijaya, 2009).

2.1.8 Loan to Deposit Ratio (LDR)

Loan Deposit Ratio (LDR) merupakan kemampuan bank dalam menyalurkan pihak ketiga pada loan/kredit atau sejenis kredit untuk mengahasilkan pendapatan. Jika dana pihak ketiga tidak tersalur akan mengakibatkan kehilangan

mendapatkan bunga, pendapatan rendah, dan perubahan laba menjadi rendah ( Muljono dalam Nur, 2012). Rasio yang menunjukan likuiditas suatu bank yang berarti bahwa kemampuan bank untuk memenuhi kewajiban keuangannya. Kewajiban tersebut dapat berupa call money yang harus dipenuhi pada saat terdapat kewajiban kliring, dimana dalam pemenuhannya dilakukan dari aktiva lancar yang dimiliki oleh perusahaan. Menurut Surat Edaran No.6/23/DPNP tanggal 31 Mei 2004 Bank Indonesia menetapkan kriteria rasio, LDR dianggap sehat bila besarnya antara 80 % - 110 %. Menurut Siamat (2005), rasio LDR dapat dihitung sebagai berikut

... (5) Loan to Deposit Ratio tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain seberapa jauh pemberian kredit kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit. Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar (Dendawijaya, 2009:116).

Dendawijaya (2009:116) mengatakan bahwa dalam tata cara penilaian tingkat kesehatan bank, Bank Indonesia menetapkan ketentuan sebagai berikut.

1. Untuk rasio LDR sebesar 110% atau lebih diberi nilai kredit 0, artinya likuiditas bank tersebut dinilai tidak sehat.

2. Untuk rasio LDR di bawah 110% diberi nilai kredit 100, artinya likuiditas bank tersebut dinilai sehat.

Rasio ini juga merupakan indikator kerawanan dan kemampuan dari suatu bank. Sebagian praktisi perbankan menyepakati bahwa batas aman dari loan to deposit ratio suatu bank adalah sekitar 80%. Namun, batas toleransi berkisar antara 85% hingga 100%.

2.2 Penelitian Terdahulu

Penelitian tentang perhitungan rasio-rasio keuangan telah dilakukan oleh peneliti terdahulu, diantaranya sebagai berikut :

1. Afanasief et al (2004) meneliti pengaruh inflasi, tingkat suku bunga dan rasio CAMEL terhadap pertumbuhan laba pada perusahaan perbankan di Brasil

menunjukkan Inflasi dan tingkat suku bunga dan rasio CAMEL (CAR, ROA,

BOPO, NPL dan LDR) berpengaruh signifikan terhadap pertumbuhan laba.

2. Desy Natalia Harjono (2006) meneliti pengaruh rasio CAMEL (CAR, NPL, BOPO, NIM, LDR dan Size) terhadap pertumbuhan laba. Menunjukan bahwa

secara parsial tidak ada pengaruh signifikan rasio CAMEL dan Size terhadap

pertumbuhan laba Bank Pembangunan Daerah di Indonesia. Hasil dari

penelitian menunjukan secara simultan tidak ada pengaruh signifikan antara

rasio CAMEL dan Size terhadap pertumbuhan laba Bank Pembangunan Daerah

3. Nu‟man, (2009) meneliti pengaruh CAR, NIM, NPL, LDR, BOPO dan EAQ

terhadap pertumbuhan laba. Hasil penelitian menunjukkan bahwa hanya LDR

dan NPL saja yang mempunyai pengaruh yang signifikan terhadap

pertumbuhan laba. CAR, NIM, BOPO, dan EAQ tidak berpengaruh signifikan

terhadap perubahan laba.

4. Yunita (2009) meneliti pengaruh CAR, NPL, NPM, ROA, BOPO dan LDR terhadap pertumbuhan laba. Hasil penelitiannya menunjukan bahwa Capital

Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin

(NPM), Return On Assets (ROA), Beban Operasional Pendapatan Operasional

(BOPO), dan Loan to Deposit Ratio (LDR) mempunyai pengaruh yang

signifikan terhadap pertumbuhan laba perbankan.

5. Suci Ayu Lestari (2012) meneliti pengaruh ROA, CAR, LDR dan BOPO terhadap pertumbuhan laba pada Bank Umum di Indonesia tahun 2007-2011.

Hasil penelitian menunjukan bahwa variabel ROA dan BOPO berpengaruh

positif dan signifikan terhadap pertumbuhan laba. Sedangkan variabel CAR

berpengaruh positif, tetapi tidak signifikan terhadap pertumbuuhan laba dan

LDR berpengaruh negatif, tetapi tidak signifikan terhadap pertumbuhan laba.

Hasil penelitiannya juga menunjukan bahwa, variabel yang memiliki pengaruh

paling dominan terhadap pertumbuhan laba adalah variabel BOPO.

6. Tio Arriela (2012) meneliti pengaruh CAR, NPL, NIM, BOPO dan LDR terhadap pertumbuhan laba pada bank umum tahun 2007-2011. Hasil penelitian

menunjukan bahwa variabel CAR, dan NPL berpengaruh positif signifikan

terhadap pertumbuhan laba. Variabel, NIM, BOPO, dan LDR, tidak

7. Aryo Prayogi (2012) meneliti pengaruh CAR, KAP, NIM dan LDR terhadap pertumbuhan laba pada bank pemerintah tahun 2007 - 2011. Hasil penelitian

menunjukan bahwa KAP (Kualitas Aktiva Produktif), NIM (Net Interest

Margin), dan LDR (Loan to Deposit Ratio) tidak berpengaruh secara signifikan dan hanya CAR (Capital Adequacy Ratio) yang berpengaruh signifikan

terhadap tingkat pertumbuhan laba.

8. Nevi Nur Azizi (2015) Meneliti Analisis Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia (Bei) Tahun 2011-2013. Hasil Penelitiannya menunjukan ROA, NPM dan ROE dalam penelitian ini secara bersama-sama (simultan) berpengaruh secara signifikan terhadap variabel

dependen yaitu pertumbuhan laba.

Berdasarkan beberapa penelitian terdahulu di atas, maka dapat dijadikan

ringkasan penelitian terdahulu yang dapat dilihat pada tabel 2.1 di bawah ini :

No Nama Peneliti

Judul Penelitian Variabel Hasil Penelitan

1 Afanasief et al ( 2004 )

The Determinants of Bank interest spread in Breazil

Dependen: laba Independen: Inflasi dan tingkat suku bunga dan rasio CAMEL (CAR, ROA, BOPO, NPL dan LDR)

Inflasi dan tingkat suku bunga dan rasio CAMEL (CAR, ROA, BOPO, NPL dan LDR) berpengaruh

signifikan terhadap laba 2 Desy Natalia Harjono (2006) Pengaruh Analisis Rasio CAMEL dan Besaran (Size)

Terhadap Pertumbuhan Laba Pada Bank

Pembangunan Daerah di Indonesia Periode Tahun 2002-2004 Dependen : Pertumbuhan Laba Independen : CAR, NPL, BOPO, NIM, LDR dan Besaran (Size) Secara parsial tidak ada pengaruh signifikan rasio CAMEL dan Besaran (Size) terhadap pertumbuhan laba Bank Pembangunan Daerah di Indonesia. Sedangkan hasil dari penelitian ini secara simultan tidak ada pengaruh signifikan antara rasio CAMEL dan Besaran (Size)

terhadap pertumbuhan laba Bank Pembangunan Daerah di Indonesia 3 Nu‟man Hamzah Pahlevi (2009) Analisis Pengaruh CAR, NIM, LDR, NPL, BOPO dan EAQ

Terhadap Prubahan Laba Dependen : Perubahan Laba Independen : CAR, NIM, LDR, NPL, BOPO dan EAQ Hanya LDR dan NPL saja yang mempunyai pengaruh yang signifikan terhadap perubahan laba. CAR, NIM, BOPO, dan EAQ tidak berpengaruh signifikan terhadap perubahan laba. 4 Yunitia (2009) Pengaruh tingkat kesehatan bank terhadap

pertumbuhan laba pada industri Dependen : Pertumbuhan Laba Independen : CAR, NPL, NPM, ROA, Kesimpulan diperoleh Capital Adequacy Ratio (CAR), Non Performing

perbankan terbuka di Indonesia

BO/PO, LDR Loan (NPL), Net Profit Margin (NPM), Return On Assets (ROA), Beban Operasional Pendapatan Operasional (BOPO), dan Loan to Deposit Ratio (LDR) mempunyai pengaruh yang signifikan terhadap pertumbuhan laba perbankan 5 Suci Ayu Lestari (2012)

Pengaruh ROA, CAR, LDR dan BOPO terhadap pertumbuhan laba pada bank umum 2007 - 2011 Dependen : Pertumbuhan Laba Independen : ROA, CAR, LDR dan BOPO Hasil penelitian menunjukkan bahwa variabel ROA dan BOPO berpengaruh positif dan signifikan terhadap

Sedangkan variabel CAR berpengaruh positif, tetapi tidak signifikan terhadap pertumbuuhan laba dan LDR

berpengaruh negatif, tetapi tidak signifikan terhadap pertumbuhan laba. Dan variabel yang memiliki pengaruh paling dominan terhadap pertumbuhan laba adalah variabel BOPO. 6 Tio Arriela (2012) Pengaruh Rasio Indikator Tingkat Kesehatan Bank Terhadap Pertumbuhan Laba Dependen : Pertumbuhan Laba Independen : CAR, NPL, NIM, BOPO, LDR Hasil penelitian menunjukkan bahwa variabel CAR, dan NPL berpengaruh positif

Perusahaan Perbankan Go Public signifikan terhadap pertumbuhan laba. Variabel, NIM, BOPO, dan LDR, tidak berpengaruh signifikan terhadap pertumbuhan laba. 7 Aryo Prayogi (2012) Analisis Pengaruh Rasio Keuangan Terhadap Tingkat Pertumbuhan

(Studi Kasus Pada Bank Pemerintah)

Dependen :

Pertumbuhan Laba Independen : CAR, KAP, NIM dan LDR. Hasil penelitian menunjukan bahwa KAP (Kualitas Aktiva Produktif), NIM (Net Interest Margin) , dan LDR (Loan to Deposit Ratio) tidak berpengaruh secara signifikan dan hanya CAR (Capital Adequacy Ratio) yang berpengaruh

signifikan terhadap tingkat pertumbuhan laba. 8 Novi Nur Azizi (2015) Analisis Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba Pada Perusahaan Perbankan Yang

Terdaftar Di Bursa Efek Indonesia (Bei) Tahun 2011-2013 Dependen : Pertumbuhan Laba Independen : ROA, NPM, ROE Hasil Penelitian ROA, NPM dan ROE dalam

penelitian ini secara

bersama-sama (simultan) berpengaruh secara signifikan terhadap variabel dependen yaitu pertumbuhan laba.

Sumber : Dari Berbagai Jurnal

Penelitian ini merupakan perluasan dan pengembangan berdasarkan penelitian terdahulu diatas. Karena pada dasarnya penelitian harus dilakukan berulang-ulang seiring dengan berjalannya waktu untuk membandingkan hasil-hasil dari waktu sebelumnya. Perbedaan penelitian ini dengan penelitian sebelumnya pada penelitian kali ini mengambil periode 5 tahunan yaitu pada tahun 2011-2015 diharapkan pada penelitian ini dapat menjawab pertanyaan bagaimana kondisi perbankan di Indonesia khususnya bank umum setelah mengalami krisis (infobanknews.com, 2013).

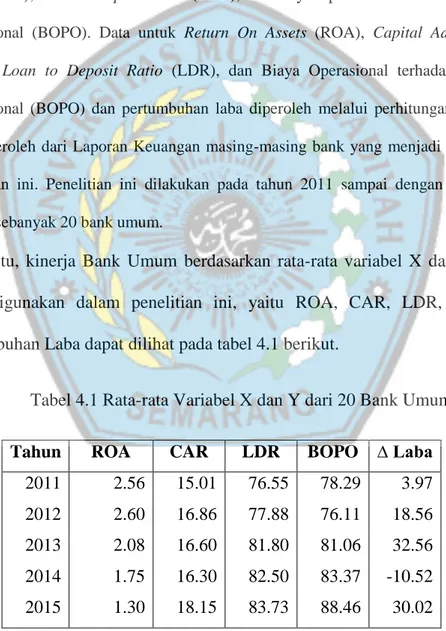

2.3 Kerangka Pemikiran

Berdasarkan konsep-konsep dasar teori yang dijelaskan di atas, peneliti ingin mengetahui seberapa besar pengaruh rasio keuangan terhadap pertumbuhan bank pemerintah. Dalam penelitian ini, rasio keuangan yang digunakan antara lain ROA, CAR, LDR dan BOPO. Untuk dapat mengetahui bagaimana pertumbuhan laba khususnya dalam ruang lingkup mikro atau internal perusahaan dapat digunakan rasio-rasio keuangan. Rasio keuangan tersebut didapat dengan cara menganalisa laporan keuangan dari suatu perusahaan perbankan yang meliputi rasio permodalan (capital), rasio aset (asset quality), rasio manajemen (management), rasio laba (earning), dan rasio likuiditas (liquidity).

CAR merupakan rasio untuk mengukur kekuatan modal dari suatu perusahaan perbankan. Semakin tinggi rasio CAR, mengindikasikan bahwa kekuatan modal suatu perbankan semakin besar sehingga mampu menghasilkan laba yang besar pula yang pada akhirnya akan meningkatkan pertumbuhan laba. Pengaruh CAR terhadap pertumbuhan laba yang diteliti oleh Tio (2012) menunjukan adanya pengaruh signifikan terhadap pertumbuhan laba.

ROA merupakan rasio kemampuan perusahaan menghasilkan keuntungan dengan menggunakan aktiva-aktiva yang ada. Semakin tinggi rasio ROA mengindikasikan semakin baik kinerja bank dalam menggunakan aktiva yang ada sehingga mampu menambah laba yang pada akhirnya akan meningkatkan pertumbuhan laba. Pengaruh ROA terhadap pertumbuhan laba yang diteliti Nur (2015) menunjukan adanya pengaruh positif terhadap pertumbuhan laba.

BOPO merupakan rasio untuk mengukur kinerja perbankan dimana fokus dari rasio ini adalah pada penekanan beban operasional. Semakin kecil rasio BOPO suatu perbankan mengindikasikan bahwa semakin efektif dan efisien perbankan menggunakan aktivanya dalam menjalankan kegiatan operasionalnya. Semakin tinggi efisiensi operasional perusahaan khususnya perbankan dapat diartikan semakin efisien aktiva bank dalam menghasilkan keuntungan (Dahlan Siamat, 2005).

LDR merupakan rasio untuk mengukur tingkat likuiditas perbankan dalam memenuhi kewajibannya. Hal yang diperhatikan didalam rasio LDR adalah kemampuan bank dalam menyalurkan kreditnya. Dimana semakin optimal rasio LDR maka akan semakin maksimal laba yang akan diterima dan pada akhirnya akan meningkatkan pertumbuhan laba. Pengaruh LDR terhadap pertumbuhan laba yang diteliti Nu‟man (2009) menunjukan adanya pengaruh signifikan positif terhadap pertumbuhan laba.

Berdasarkan tinjauan pustaka diatas dan sebagai dasar untuk merumuskan hipotesis maka diajukan kerangka pemikiran teoritis yang menunjukan pengaruh CAR, ROA, BOPO, LDR terhadap pertumbuhan laba yang dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Pemikiran

2.4 Pengaruh Variabel Independen terhadap Variabel Dependen 2.4.1 Pengaruh CAR terhadap Pertumbuhan Laba

Banks have to make decisions about the amount of capital they need to hold for three reasons. First, bank capital helps prevents bank failure, a situation in which the bank cannot satisfy its obligations to pay its depositors and other creditors and so goes out of business. Second, the amount of capital affects returns for the owners (equity holders) of the bank. Third, a minimum amount of bank capital (bank capital requirement) is required by regulatory authorities. (Frederic S Mishkin, 2007).

Peningkatan pada modal khususnya adalah modal sendiri akan menurunkan biaya dana karena bank dapat menggunakan modal sendiri tersebut untuk dialokasikan kepada aktiva produktif yang kemudian mampu meningkatkan

CAR ROA BOPO LDR PERTUMBUHAN LABA

profitabilitas. Tio (2012) didalam penelitiannya menunjukan adanya pengaruh

signifikan positif CAR terhadap perubahan laba.

H1 = CAR berpengaruh positif terhadap pertumbuhan laba

2.4.2 Pengaruh ROA terhadap Pertumbuhan Laba

Salah satu analisis keunggulan bersaing baru yang menjadi bahan pertimbangan perusahaan adalah pendekatan berbasis sumber daya (resource based view of the firm/RBV) yang dicirikan oleh keunggulan pengetahuan (knowledge/learning economy) atau perekonomian yang mengandalkan aset-aset tidak berwujud (intangible assets). Teori Resources Based ini dipelopori Penrose (1959) yang mengemukakan bahwa sumber daya perusahaan adalah heterogen, tidak homogen, jasa produktif yang tersedia berasal dari sumber daya perusahaan yang memberikan karakter unik bagi tiap-tiap perusahaan.

ROA merupakan kemampuan dari modal yang diinvestasikan ke dalam seluruh aktiva perusahaan untuk menghasilkan keuntungan (Pontie, 2007), atau dengan kata lain ROA adalah salah satu bentuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang ada dan setelah biaya-biaya modal (biaya-biaya yang digunakan untuk mendanai aktiva). Perhitungan rasio ROA dilakukan dengan cara membandingkan laba sebelum pajak dan rata-rata total aset. Semakin tinggi rasio ROA menandakan semakin efektif bank dalam penggunaan aktivanya dalam menghasilkan keuntungan. Penelitian Nur (2015) menunjukan adanya pengaruh signifikan ROA terhadap Pertumbuhan Laba.

2.4.3 Pengaruh BOPO terhadap Pertumbuhan Laba

Menurut Becker (1964), investasi sumber daya manusia atau human capital mempunyai pengaruh besar terhadap peningkatan produktifitas bank. Value Added Human Capital mengindikasikan kemampuan tenaga kerja untuk menghasilkan nilai bagi bank dari dana yang dikeluarkan untuk tenaga kerja tersebut. Semakin banyak value added dihasilkan oleh perusahaan menunjukkan bahwa bank telah mengelola sumber daya manusia secara maksimal sehingga menghasilkan tenaga kerja berkualitas yang akhirnya akan meningkatkan kinerja keuangan bank.

BOPO merupakan rasio yang digunakan untuk mengukur efisiensi kegiatan operasional dari suatu perbankan. Dimana kita ketahui bahwa rumus untuk menghitung rasio tersebut adalah beban operasi dibanding dengan pendapatan operasi. Beban operasional yang dimaksud merupakan seluruh biaya yang berhubungan langsung dengan kegiatan usaha bank, sedangkan pendapatan operasional adalah seluruh pendapatan yang merupakan hasil dari kegiatan bank. Semakin tinggi efisiensi operasional perusahaan khususnya perbankan dapat diartikan semakin efisien aktiva bank dalam menghasilkan keuntungan (Dahlan Siamat, 2005). Dari teori tersebut diatas dapat disimpulkan bahwa semakin tinggi rasio BOPO semakin menunjukan bank tersebut tidak efisien demikian pula sebaliknya.

2.4.4 Pengaruh LDR terhadap Pertumbuhan Laba

Miller (1999) menyatakan bahwa pengungkapan sukarela informasi mengenai intellectual capital memungkinkan investor dan stakeholder lainnya untuk lebih baik dalam menilai kemampuan bank di masa datang, melakukan penilaian yang tepat terhadap bank dan mengurangi persepsi risiko bank. Bank mengungkapkan intellectual capital pada laporan keuangan dalam rangka memenuhi kebutuhan informasi investor, serta meningkatkan nilai bank.

LDR merupakan rasio untuk mengukur seberapa besar dana disalurkan untuk pinjaman. Dalam hal ini pinjaman yang dimaksud adalah kredit yang disalurkan. Dari

pengertian diatas peningkatan dalam rasio LDR dapat diartikan bahwa penyaluran

dana ke pinjaman atau kredit semakin besar sehingga akan menambah pendapatan bunga yang pada akhirnya laba akan meningkat. Penelitian Nu‟man (2009)

menunjukkan adanya pengaruh pisitif LDR terhadap perubahan laba memperkuat

teori tersebut diatas.

H4 = LDR berpengaruh positif terhadap pertumbuhan laba

2.5 Analisis Positioning 2.5.1 Matrik

Sebuah matriks adalah susunan segi empat siku-siku dari bilangan bilangan. Bilangan-bilangan dalam susunan tersebut dinamakan entri dalam matriks (Howard Anton, 2005: 22).

Ukuran matriks dijelaskan dengan menyatakan banyak baris (garis horisontal) dan banyaknya kolom (garis vertikal) yang terdapat dalam matriks tersebut. Jika A adalah sebuah matriks, maka digunakan untuk

menyatakan entri yang terdapat di dalam baris i dan kolom j dari A, i = 1,2,…,m ; j = 1,2,…,n. Jadi matriks m × n secara umum dapat dituliskan

sebagai berikut : A= [ ]atau A = [ ]

a. Matriks Kuadrat (Square Matrix)

Sebuah matriks B dengan n baris dan n kolom (banyaknya baris dalam matriks B sama dengan banyaknya kolom dalam matriks B) dinamakan matriks kuadrat berorde n (square matrix of order n) (Howard Anton, 2005: 23). B = [ ] b. Matriks Diagonal

Sebuah matriks kuadrat A yang berukuran m × m disebut matriks diagonal jika elemen-elemen yang berada di atas dan di bawah diagonal utamanya adalah nol atau elemen-elemen selain diagonal utamanya adalah nol.

A = [ ] c. Matriks Transpose

Jika A adalah sebarang matriks m × n, maka transpose A dinyatakan oleh At dan didefinisikan dengan matrik n × m yang kolom pertamanya adalah baris pertama dari A, kolom keduanya adalah baris kedua dari A, demikian juga dengan kolom ketiga adalah baris ketiga dari A, dan seterusnya.

= [ ] = [ ] 2.5.2 Operasi Matriks 1. Penjumlahan Matriks

Jika A dan B adalah sebarang dua matriks yang ukurannya sama, maka jumlah A+B, adalah matriks yang diperoleh dengan menambahkan bersama-sama entri yang bersesuaian dalam kedua matriks tersebut. Matriks-matriks

yang ukurannya berbeda tidak dapat dijumlahkan (Howard Anton, 2005: 27).

2. Perkalian Matriks

Secara umum bentuk perkalian matriks dapat dinyatakan dengan : = = [ ] = [ ] [ ] [ ] = [ ]

Aturan-aturan dalam operasi matriks adalah :

1. A+B = B+A 2. A+(B+C) = (A+B)+C 3. A(BC) = (AB)C 4. C (A+B) = CA + CB 5. (B+C)A = AB+AC 3. Determinan Matriks

Det(A) atau |A| merupakan determinan matriks kuadrat A = ( ) yang berukuran n × n. Det(A) atau |A| merupakan suatu bilangan skalar. Misalkan matriks A = [

] adalah suatu matriks kuadrat berukuran 2 × 2, maka :

det(A) = | | = ad – bc

Untuk matriks kuadrat yang berukuran lebih dari 2 × 2 determinannya dapat dicari dengan menggunakan ekspansi kofaktor. Ekspansi kofaktor sepanjang kolom ke-j

det(A) = =

Ekspansi kofaktor sepanjang baris ke-i det(A) =

=

Jika A adalah matriks kuadrat, maka minor entri

dinyatakan oleh , didefinisikan menjadi determinan

submatriks yang tetap ada setelah baris ke-i dan kolom ke-j dihapus dari A (Howard Anton, 2005:77).

Jika A adalah matriks kuadrat, bilangan

dinyatakan oleh dan dinamakan kofaktor dari

(Howard Anton, 2005: 77). Matriks kofaktor A didefinisikan sebagai berikut : C = [ ]

Transpose dari matriks kofaktor ini dinamakan adjoint (A) 4. Invers Matrik

Jika A adalah matriks kuadrat, AB = BA = I, maka matriks

A dikatakan dapat dibalik (invertible) dan B dinamakan invers

(inverse) dari A (Howard Anton, 2005: 34). Invers dari matriks A ditulis . Jika A adalah matriks yang dapat dibalik, maka :

=

adj(A)

2.5.3 Nilai Eigen dan Vektor Eigen

Jika A adalah matriks kuadrat berukuran n × n, maka vektor tak nol x di dalam dinamakan vektor eigen dari A, jika Ax adalah kelipatan skalar dari x yaitu :

Ax=λx ... (2.1)

Skalar λ disebut nilai eigen dari A dan x disebut dengan vektor eigen yang bersesuaian dengan A. Untuk mencari nilai eigen dari matriks A yang berukuran n × n maka persamaan (2.1) ditulis sebagai :

Ax = λx = (A-λ)x = 0 .... (2.2) Persamaan (2.2) mempunyai penyelesaian jika :

det(A-λ)x = 0 .... (2.3) Persamaan (2.3) dinamankan persamaan karakteristik A.

2.5.4 Analisis principal component positionings (PCA Positioning)

Analisis komponen utama merupakan suatu teknik analisis statistic untuk mentransformasikan variabel-variabel awal yang masih saling berkorelasi satu dengan yang lain menjadi satu set

2007: 430). Variabel-variabel baru itu dinamakan komponen utama (Principal Component).

Menurut Jolliffe (2010) Analisis principal component positionings (PCA Positioning) atau juga disebut dengan classical positionings adalah salah satu teknik statistika deskriptif berupa representasi grafik yang dapat menyajikan secara simultan n buah objek dan p buah variabel dalam satu grafik berdimensi dua. Dengan penyajian seperti ini, ciri –ciri variabel dan objek pengamatan serta posisi relatif antara objek pengamatan dengan variabel dapat dianalisis.

Tujuan dari analisis komponen utama menurut Fatimah & Nugraha (2005: 42-43) adalah membentuk himpunan variabel yang saling tegak lurus sedemikian sehingga :

1. Koordinat observasi memberikan nilai untuk variabel yang baru. Variabel baru disebut komponen utama dan nilai dari variabel baru disebut nilai komponen utama (Principal Component Scores).

2. Setiap variabel baru merupakan kombinasi linear dari variabel variabel awal.

3. Variabel baru pertama menjelaskan ragam terbesar dalam data, variabel baru kedua menjelaskan ragam terbesar kedua, dan seterusnya sampai variabel baru ke-p menjelaskan ragam terbesar ke p.

4. p variabel baru tersebut tidak saling berkorelasi.

Analisis ini didasarkan pada Singular Value Decomposition

(SVD). SVD bertujuan menguraikan suatu matriks X berukuran n x p yang merupakan matriks peubah ganda yang terkoreksi terhadap

rataannya dimana n adalah banyaknya objek pengamatan dan p adalah

banyaknya peubah, menjadi 3 buah matriks. Pendekatan langsung

untuk mendapatkan nilai singularnya, dengan persamaan yang

digunakan adalah matriks X berukuran n x p yang berisi n objek dan p

variabel yang dikoreksi terhadap rata-ratanya dan mempunyai rank r,

dapat dituliskan menjadi :

X = ULA' .... (2.4)

U dan A adalah matriks dengan kolom ortonormal (U'U = A'A = Ӏr) dan L adalah matriks diagonal berukuran r x r dengan

unsur unsur diagonalnya adalah akar dari nilai eigen eigen X'X. Unsur unsur diagonal matriks L ini disebut nilai singular matriks X dan kolom kolom matriks A adalah vektor eigen dan X'X.

Kolom kolom untuk matriks U di peroleh dari = √ , i = 1,2,…,r dengan adalah vektor yang merupakan kolom ke-i dari matriks U, adalah vektor yang merupakan kolom ke-i dari matriks A dan adalah nilai eigen ke-i. Unsur unsur diagonal matriks L didefinisikan dengan 0 ≤ α ≤ 1 adalah matriks diagonal berukuran r x r dengan unsur unsur diagonalnya √ ≥

dengan unsur unsur diagonalnya adalah √ ≥ √ ≥ ≥

√

(Mattjik dan Sumanjaya, 2011).

Menurut Jolliffe (2010), misalkan G = U dan H' =

A' dengan α besarnya 0 ≤ α ≤ 1. Persamaan (2.4) menjadi

X =U A' = GH' .... (2.5)

Maka unsur ke –(i,j) matriks X dapat di tuliskan sebagai berikut:

= .... (2.6)

dengan i = 1,2,…,n dan j = 1,2,…,p serta dan masing-masing merupakan baris matriks G dan kolom matriks H. Pada dan mempunyai r dimensi. Jika X mempunyai rank dua, vektor baris

dan vektor dapat digambarkan dalam ruang dimensi dua. Jika X mempunyai rank lebih dua maka persamaan (2.4) menjadi sebagai berikut :

= , m < r .... (2.7)

dengan adalah elemen ke-(i,k) dari matriks U, adalah elemen ke-(j,k) dari matriks A dan adalah elemen diagonal ke-k dari matrike-ks L.

Jika ada sebanyak m elemen unsure yang dipertahankan, persamaan di atas dapat didekati dengan

̃

= , m < r .... (2.8) ̃

= =

Dengan dan masing masing berisi elemen unsur vektor dan .Anton (2005) mengemukakan bahwa m = 2 disebut positioning, sehingga persamaan yang terakhir dapat di nyatakan sebagai berikut :

2 = .... (2.9)

dengan 2 merupakan unsur pendekatan matriks X pada dimensi

dua, sedangkan dan masing masing mengandung dua unsure pertama vector .

Dari pendekatan matriks X pada dimensi dua diperoleh matriks G dan H sebagai berikut :

G = [ ] dan H = [ ]

Matriks G adalah titik-titik koordinat dari n objek dan matriks H adalah titik-titik koordinat dari p variabel.

Howard Anton (2005) menyatakan bahwa ukuran pendekatan matriks X dengan positioning dalam bentuk sebagai berikut :

=

dengan adalah nilai eigen terbesar ke-1, adalah nilai eigen terbesar ke-2 dan , k = 1,2,…,r adalah nilai eigen ke-k. apabila mendekati nilai satu, maka positioning memberikan gambaran yang semakin baik mengenai informasi data yang sebenarnya.

Menurut Jolliffe (2010) untuk mendeskripsikan positioning perlu mengambil nilai α dalam mendefinisikan G dan H. pemilihan nilai α pada G = ULα dan H' = L1-α A' bersifat sembarang dengan

syarat 0 ≤ α ≤ 1. Pengambilan dua nilai α yaitu α = 0 dan α = 1 berguna dalam interpretasi positioning.

Jika α = 0 didapat G = UL0 = U dan H' = L1-α A' = L1A' sehingga X'X = (GH')'(GH') = HU'UH' = HH' .... (2.11) Matriks U ortonormal dan X'X = (n-1)S dengan n adalah banyaknya objek pengamatan dan S adalah matriks kovarian dari matriks X maka HH' = (n – 1)S. hasil kali dan adalah sama dengan

(n-1) kali kovarian antar variabel ke-j dan variabel ke-k.

Nilai cosinus sudut antar dua vektor peubah menggambarkan korelasi antar kedua peubah. Semakin sempit sudut yang dibuat antara dua variabel maka semakin tinggi korelasinya. Korelasi peubah ke-j dan ke-k sama dengan nilai cosinus sudut vector dan .

. = ‖ ‖‖ ‖

= ‖ ‖‖ ‖ = ‖ ‖‖ ‖ =

√ √ =

=

Kedekatan antar objek pada gambar positioning dapat dilihat dengan menggunakan jarak Euclid antara dan sebanding

dengan jarak mahalanobis antar objek pengamatan dan data

pengamatan sesungguhnya.

Jarak mahalanobis antara dua pengamatan dan didefinisikan

sebagai berikut :

( ) = ( ) ... (2.12) Jarak Euclid antara dua pengamatan dan didefinisikan

sebagai berikut :

( ) = ( ) ( ) .... (2.13) Menurut Jolliffe (2010) mengemukakan bahwa ( ) = ( ). Hal ini dapat dibuktikan dengan persamaan (2.6) sebagai berikut :

= dengan i=1,2,…,n

Dan didistribusikan ke persamaan (2.12) sehingga akan menghasilkan persaman sebagai berikut :

( ) = ( ) ( )

= ( ) ( ) .... (2.14)

sedangkan = = ALU'ULA' = AL2A' .... (2.15) dan = .... (2.16)

Persamaan 2.16 di subtitusikan ke dalam persamaan (2.14) maka akan menghasilkan persamaan sebagi berikut :

( ) = ( ) ( )

= ( ) ( ) ,

= ( ) ( ), (A = ortonormal) .... (2.17) Maka dapat ditarik kesimpulan bahwa Mahalanobis sebanding dengan jarak Euclid mampu menggambarkan posisi objek pengamatan dalam data pengamatan sesungguhnya.

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional 3.1.1 Variabel Penelitian

Dalam penelitian ini, variabel yang digunakan terdiri dari dua variabel yaitu variabel dependen atau variabel terikat (Y) dan variabel independen atau variabel bebas (X).

1) Variabel Dependen (Y)

Variabel yang dipengaruhi oleh variabel independen atau menjadi akibat karena adanya variabel independen. Dalam penelitian ini, variabel dependen yang digunakan yaitu Pertumbuhan Laba.

2) Variabel Independen (X)

Variabel yang mempengaruhi atau menjadi sebab terjadinya perubahan variabel dependen. Dalam penelitian ini terdapat tujuh variabel independen yang digunakan, yaitu :

a) Capital Adequacy Ratio (CAR) b) Return on Assets (ROA)

c) Biaya Operasional Pendapatan Operasional (BOPO) d) Loan to Deposit Ratio (LDR)

3.1.2 Definisi Operasional

3.1.2.1 Variabel Independen (Y) 1. Pertumbuhan Laba

Pertumbuhan dalam penelitian ini didefinisikan secara operasional adalah laba pada tahun sekarang dikurangi dengan laba tahun sebelumnya kemudian dibagi dengan laba pada tahun sebelumnya. Diperlukan minimal 2 periode pada saat perusahaan menghasilkan laba agar dapat mengetahui bagaimana pertumbuhan laba yang terjadi pada periode sekarang. Dengan demikian pertumbuhan laba dapat diukur dengan rumus sebagai berikut (Zainuddin dan Jogiyanto, 1999, p.67) :

Y =

….. (3.1)

3.1.2.2 Variabel Dependen (X)

1. Capital Adequacy Ratio (CAR)

CAR didefinisikan secara operasional sebagai rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber diluar bank, semperti dana masyarakat, pinjaman (utang) dan lain-lain (Dendawijaya,2001). Menurut Siamat (2005) pengukuran rasio CAR dapat dirumuskan sebagai berikut :

... (3.2)

ROA didefinisikan secara operasional sebagai rasio yang digunakan untuk kemampuan manajemen perbankan dalam memperoleh keuntungan secara keseluruhan. Menurut Siamat (2005) pengukuran rasio ROA dapat dirumuskan sebagai berikut

... (3.3) 3. Biaya Operasional Pendapatan Operasional (BOPO)

BOPO didefinisikan secara operasional sebagai rasio perbandingan antara Biaya Operasional dengan Pendapatan Operasional. Rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya. Menurut Siamat (2005) pengukuran rasio BOPO dapat dirumuskan sebagai berikut :

... (3.4) 4. Loan to Deposite Ratio (LDR)

LDR didefinisikan secara operasional sebagai rasio yang digunakan untuk mengukur tingkat likuiditas bank yang menunjukan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total asset yang dimiliki bank. Menurut Siamat (2005) pengukuran rasio LDR dapat dirumuskan sebagai berikut : ... (3.5)

Definisi Operasional Variabel dalam penelitian ini secara garis besar digambarkan pada tabel 3.1 berikut :