ANALISIS DAN PERANCANGAN SISTEM AKUNTANSI PENJUALAN EKSPOR

Studi Kasus pada PT. X

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Maya Dewi Indriyanti

NIM: 032114002

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS DAN PERANCANGAN

SISTEM AKUNTANSI PENJUALAN EKSPOR

Studi Kasus pada PT. X

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Maya Dewi Indriyanti

NIM: 032114002

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

“I a membu at segala sesu at u ind ah

pad a wakt u nya………”

Kupersembahkan untuk:

Papa dan Mama, serta

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang

tak terhingga kepada:

a. Dr. Ir. P. Wiryono. P., S. J. yang telah memberikan kesempatan untuk belajar

dan mengembangkan kepribadian kepada penulis.

b. Drs. Alex Kahu Lantum, M.S. selaku Dekan Fakultas Ekonomi

c. Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Akt. selaku Kaprodi Akuntansi dan

Pembimbing II yang sangat membantu penulis dalam menyelesaikan skripsi ini.

d. M. Trisnawati Rahayu, S.E., M.Si., Akt. selaku Pembimbing I yang sangat

membantu penulis dalam menyelesaikan skripsi ini.

e. Seluruh dosen Fakultas Ekonomi Universitas Sanata Dharma.

f. PT. X yang telah memberikan kesempatan kepada penulis untuk melakukan

penelitian.

g. Papa, Mama, dan Ratih, atas doa, dorongan, semangat, bantuan, dan semua

yang telah diberikan.

h. Keluarga besar simbah Soma Utama dan engkong Njoo Tjiang Han

i. Maria Novita Wahyu Juwitari dan Rosalia Krisnina Duanti yang benar-benar

menjadi sahabat dalam senang dan sedihku. Dari kalian aku belajar banyak hal

berharga…Jaga terus persahabatan kita untuk selamanya…

j. Ari, Woko, Mas Budi, dan Mas Ahmad, teman-teman baruku…

k. Ratri, Nora, Ichie, Ella, Nia, Dedi, dan Kodok, atas kebersamaannya sampai

ix DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... v

HALAMAN PERNYATAAN KEASLIAN KARYA ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI... ix

DAFTAR TABEL... xii

HALAMAN DAFTAR GAMBAR... xiii

ABSTRAK ... xiv

ABSTRACT... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 3

C. Batasan Masalah... 3

D. Tujuan Penelitian... 4

E. Manfaat Penelitian... 4

F. Sistematika Penulisan... 5

BAB II TINJAUAN PUSTAKA... 7

F. Pengembangan Sistem... 22

x

H. Desain/ Perancangan Sistem ... 23

I. Review Penelitian Terdahulu ... 24

BAB III METODA PENELITIAN ... 26

A. Jenis Penelitian... 26

B. Tempat dan Waktu Penelitian... 26

C. Subyek dan Obyek Penelitian ... 26

D. Data yang Diperlukan... 26

E. Teknik Pengumpulan Data... 27

F. Teknik Analisis Data ... 27

BAB IV GAMBARAN UMUM PERUSAHAAN ... 29

BAB V TEMUAN LAPANGAN DAN PEMBAHASAN... 35

A. Bagian Organisasi yang Terkait dengan Sistem Akuntansi Penjualan Ekspor ... 36

B. Dokumen-dokumen yang Digunakan dalam Transaksi Penjualan Ekspor ... 37

C. Catatan Akuntansi yang Digunakan... 40

D. Jaringan Prosedur dan Flowchart Sistem Akuntansi Penjualan Ekspor ... 41

BAB VI RANCANGAN SISTEM AKUNTANSI PENJUALAN EKSPOR ... 45

A. Rancangan Struktur Organisasi... 46

B. Rancangan Deskripsi Tugas... 48

C. Rancangan Flowchart ... 52

D. Rancangan Data Flow Diagram... 56

E. Rancangan Output... 65

BAB VII PENUTUP ... 73

A. Kesimpulan... 73

B. Keterbatasan Penelitian... 74

C. Saran... 75

xi

LAMPIRAN ... 77

A. Daftar Pertanyaan... 77

B. Simbol Flowchart... 81

xii

DAFTAR TABEL

Halaman

xiii

DAFTAR GAMBAR

Halaman

Gambar I : Struktur Organisasi PT. X... 31

Gambar II : Flowchart Sistem Akuntansi Penjualan Ekspor PT. X ... 43

Gambar III : Rancangan Struktur Organisasi PT. X... 47

Gambar IV : Rancangan Flowchart Sistem Akuntansi Penjualan Ekspor PT. X... 53

Gambar V : Rancangan Data Flow Diagram Sistem Akuntansi Penjualan Ekspor PT. X. ... 57

Gambar VI : Rancangan Data Flow Diagram Sistem Akuntansi Penjualan Ekspor (Lanjutan) PT. X. ... 58

Gambar VII : Rancangan Data Flow Diagram Sistem Akuntansi Penjualan Ekspor (Lanjutan) PT. X. ... 59

Gambar VIII : Rancangan Data Flow Diagram Sistem Akuntansi Penjualan Ekspor (Lanjutan) PT. X. ... 60

Gambar IX : Rancangan Data Flow Diagram Sistem Akuntansi Penjualan Ekspor (Lanjutan) PT. X. ... 61

Gambar X : Rancangan Data Flow Diagram Sistem Akuntansi Penjualan Ekspor (Lanjutan) PT. X. ... 62

Gambar XI : Rancangan Data Flow Diagram Sistem Akuntansi Penjualan Ekspor (Lanjutan) PT. X. ... 62

Gambar XII : Rancangan Data Flow Diagram Sistem Akuntansi Penjualan Ekspor (Lanjutan) PT. X. ... 63

Gambar XIII : Rancangan Data Flow Diagram Sistem Akuntansi Penjualan Ekspor (Lanjutan) PT. X. ... 64

Gambar XIV : Rancangan Jurnal Penjualan ... 67

Gambar XV : Rancangan Jurnal Penerimaan Kas ... 69

Gambar XVI : Rancangan Bukti Kas Masuk ... 71

xiv ABSTRAK

ANALISIS DAN PERANCANGAN SISTEM AKUNTANSI PENJUALAN EKSPOR

Studi Kasus pada PT. X

Maya Dewi Indriyanti NIM: 032114002 Universitas Sanata Dharma

Yogyakarta 2008

Tujuan penelitian ini adalah: (1) untuk mengetahui pelaksanaan dan permasalahan yang terdapat dalam sistem akuntansi penjualan ekspor PT. X, dan (2) untuk memberi masukan rancangan sistem akuntansi penjualan ekspor yang sesuai diterapkan pada PT. X. Latar belakang penelitian ini adalah pentingnya sistem akuntansi penjualan ekspor sebagai salah satu sarana untuk mendukung dan memantau efektivitas kegiatan penjualan.

Jenis penelitian adalah studi kasus. Data diperoleh dengan wawancara, kuesioner, dan dokumentasi. Teknik analisis data yang digunakan adalah: (1) analisa deskriptif dan menganalisis kekurangan dan kelebihan dari sistem yang ada, kemudian dilakukan pembandingan antara sistem akuntansi penjualan ekspor PT. X dengan teori tentang sistem akuntansi penjualan ekspor, dan (2) memberikan solusi dari permasalahan yang ada dalam bentuk rancangan sistem akuntansi penjualan ekspor. Dari hasil penelitian, dapat ditarik kesimpulan bahwa: (1) sistem akuntansi

xv ABSTRACT

ANALYSIS AND DESIGNING OF EXPORT SALES ACCOUNTING SYSTEM

A Case Study at PT. X

Maya Dewi Indriyanti NIM: 032114002 Sanata Dharma University

Yogyakarta 2008

The aims of the study were: (1) to know the implemetation and problems occurred in accounting system of export sales at PT. X, and (2) to give suggestions on the design of export sales accounting system, which was appropriate to be applied at PT. X. The background of the study was the importance of export sales accounting system as one of the medium to support and monitor the effectiveness of sales activities.

The study was a case study. The data were gathered through interview, questionnaire, and documentation. The data analysis techniques used were: (1) conducting descriptive analysis and analyzing the strenghts and weaknesses of the existing system, and then compared the export sales accounting system at PT. X with the theory on export sales accounting system, and (2) giving solutions of the existing problems through export sales accounting system design.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kemajuan teknologi di bidang komunikasi dan transportasi telah

membawa dampak yang besar terhadap hubungan antar bangsa-bangsa di dunia,

terutama dalam hubungan ekonomi. Salah satu manfaat dari kemajuan tekno logi

komunikasi dan transportasi adalah pergaulan antar bangsa menjadi sangat

terbuka. Arus informasi telah memungkinkan setiap bangsa lebih mengenal dan

memahami bangsa lain. Dalam bidang ekonomi, setiap bangsa akan lebih mudah

mengetahui dari mana barang-barang dapat diperoleh untuk memenuhi berbagai

kebutuhannya dan sebaliknya kema na sebaiknya memasarkan produk-produk

unggulannya.

Sekarang ini, sulit kita temukan suatu negara yang benar-benar

mandiri. Ekspor ada karena tidak ada negara yang benar-benar mandiri untuk

memenuhi kebutuhannya dari hasil produksi negaranya sendiri. Oleh karena itu

peranan perdagangan internasional di masa sekarang maupun masa datang sangat

penting bagi kepentingan ekonomi nasional kita. Pengaruh dari perdagangan

ekspor ini adalah saling memberikan keuntungan bagi negara- negara yang

melakukan transaksi ekspor.

Sistem akuntansi penjualan ekspor merupakan bagian dari sistem

akuntansi dalam suatu perusahaan. Sistem akuntansi penjualan ekspor bertujuan

didapat mulai dari data direkam, diproses, dan disajikan dalam laporan. Informasi

penjualan ekspor tersebut diperlukan manajemen atau pemakai lain sebagai dasar

pengambilan keputusan. Sistem akuntansi penjualan ekspor yang ada dalam

perusahaan selalu memerlukan pengembangan. Pengembangan sistem akuntansi

tersebut disebabkan karena adanya permasalahan-permasalahan, pertumbuhan

organisasi, untuk meraih kesempatan-kesempatan, serta adanya instruksi dari

pimpinan yang bertujuan untuk memperbaiki sistem yang sudah ada dalam

perusahaan. Selain itu, pengembangan sistem akuntansi penjualan ekspor juga

bertujuan untuk menyesuaikan sistem dengan kebutuhan informasi pada saat ini

dan masa yang akan datang. Dengan adanya pengembangan tersebut, kebutuhan

akan informasi penjualan ekspor perusahaan dapat diperoleh secara tepat dan

akurat.

Pihak manajemen harus tepat dalam menerapkan sistem akuntansi

penjualan ekspor pada perusahaan karena sistem akuntansi penjualan ekspor

merupakan salah satu sarana untuk mendukung dan memantau efektivitas

kegiatan penjualan. Dengan penggunaan sistem akuntansi penjualan ekspor yang

tepat, diharapkan dapat mempermudah manajemen dalam pengelolaan

perusahaan, terutama untuk pengambilan keputusan, baik untuk perencanaan,

pelaksanaan maupun pengendalian, serta dapat menghasilkan informasi tentang

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka perumusan masalah dalam penelitian ini

adalah:

1. Bagaimana sistem akuntansi penjualan ekspor dan permasalahan yang

terdapat di PT. X?

2. Bagaimana rancangan sistem akuntansi penjualan ekspor yang sesuai

diterapkan pada PT. X.

C. Batasan Masalah

Dalam penelitian ini, penulis hanya akan membahas masalah:

1. Sistem akuntansi penjualan ekspor yang berupa struktur organisasi,

prosedur, dan catatan akuntansi yang hanya berkaitan dengan penjualan

ekspor. Pengertian ekspor adalah prosedur perdagangan antarnegara dimana

negara yang satu mengirimkan barang kepada negara lainnya dengan

menggunakan sarana laut, darat, maupun udara. (Ruddy Tri Santoso, 1994).

2. Letter of Credit sebagai cara pembayaran untuk transaksi penjualan ekspor.

Letter of Credit adalah suatu surat kredit yang dikeluarkan oleh Bank Devisa

atas permintaan importir, yang memberi hak kepada eksportir menarik wesel

atas importir bersangkutan untuk sejumlah uang yang disebut dalam surat

D. Tujuan Penelitian

1. Untuk mengetahui pelaksanaan sistem akuntansi penjualan ekspor dan

permasalahan yang terdapat di PT. X.

2. Untuk memberi masukan rancangan sistem akuntansi penjualan ekspor yang

sesuai diterapkan pada PT. X.

E. Manfaat Penelitian 1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat berguna sebagai masukan mengenai

sistem akuntansi penjualan ekspor dan sumbangan pemikiran tentang

pengembangan sistemnya.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah perbendaharaan bacaan dan

wawasan serta memberi masukan dalam bidang akuntansi khususnya

mengenai sistem akuntansi penjualan ekspor.

3. Bagi Penulis

Hasil penelitian ini diharapkan dapat berguna untuk me lengkapi pengetahuan

dari praktik pada lingkungan dunia usaha yang sesungguhnya dan untuk

menerapkan teori- teori yang telah didapat di bangku kuliah, serta melatih dan

mengembangkan kemampuan melihat permasalahan yang ada dan merancang

F. Sistematika Penulisan BAB I Pendahuluan

Bab ini berisi latar belakang masalah, rumusan masalah, batasan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

BAB II Tinjauan Pustaka

Bab ini membahas mengenai teori-teori yang digunakan sebagai dasar

dalam mendeskripsikan, menganalisis, dan merancang sistem

akuntansi penjualan ekspor.

BAB III Metoda Penelitian

Bab ini menjelaskan mengenai jenis penelitian, subjek dan objek

penelitian, tempat dan waktu penelitian, data yang diperlukan, teknik

pengumpulan data, serta teknik analisis data.

BAB IV Gambaran Umum Perusahaan

Bab ini membahas mengenai gambaran umum perusahaan secara

terbatas.

BAB V Hasil Temuan Lapangan dan Pembahasan

Bab ini membahas deskripsi sistem, analisis data, perbandingan

sistem akuntansi penjualan ekspor dengan teori yang ada.

BAB VI Rancangan Sistem Akuntansi Penjualan Ekspor

Bab ini berisi usulan rancangan sistem akuntansi penjualan ekspor

yang terdiri dari rancangan struktur organisasi, bagan alir (flowchart),

BAB VII Penutup

Bab ini menjelaskan mengenai kesimpulan dari penelitian dan

pembahasan yang berkaitan dengan perumusan masalah dan juga

7 BAB II

TINJAUAN PUSTAKA

Sebelum membahas tentang pengertian analisis dan perancangan sistem

akuntansi penjualan ekspor, maka penting untuk mengetahui terlebih dahulu

pengertian sistem secara umum.

A. Sistem

1. Pengertian Sistem

Menurut Mulyadi (2001), sistem adalah sekelompok unsur yang erat

berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk

mencapai tujuan tertentu.

Menurut Joseph W. Wilkinson (1993), sistem merupakan kerangka kerja terpadu yang mempunyai satu sasaran atau lebih. Sistem ini mengkoordinasi sumber daya yang dibutuhkan untuk mengubah masukan- masukan menjadi keluaran.

2. Karakteristik Sistem

Menurut Jogiyanto (1999:3-5), suatu sistem mempunyai karakteristik atau

sifat-sifat tertentu, yaitu mempunyai:

a. Komponen Sistem

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi,

yang artinya saling bekerja sama membentuk kesatuan.

b. Batas Sistem

Merupakan daerah yang membatasi antara suatu sistem dengan sistem

c. Lingkungan Luar Sistem

Lingkungan luar dari suatu sistem adalah apapun di luar batas dari dari

sistem yang mempengaruhi operasi sistem.

d. Penghubung Sistem

Merupakan media penghubung antara satu subsistem dengan subsistem

lainnya.

e. Masukan Sistem

Masukan adalah energi yang dimasukkan ke dalam sistem.

f. Keluaran Sistem

Keluaran adalah hasil dari energi yang diolah dan diklasifikasikan

menjadi keluaran yang berguna dan sisa pembuangan.

g. Pengolah Sistem

Suatu sistem dapat mempunyai sua tu bagian pengolah yang akan

merubah masukan menjadi keluaran.

h. Sasaran Sistem

Sasaran dari sistem sangat menentukan sekali masukan yang dibutuhkan

sistem dan keluaran yang akan dihasilkan sistem. Suatu sistem dikatakan

berhasil bila mengenai sasaran atau tujuannya.

B. Sistem Akuntansi

1. Pengertian Sistem Akuntansi

Menurut Mulyadi (2001:3), sistem akuntansi adalah organisasi

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

memudahkan pengelolaan perusahaan.

Sedangkan menurut Narko (1994), sistem akuntansi adalah jaringan yang terdiri dari formulir- formulir, catatan-catatan, proses-proses, alat-alat, dan sumber daya manusia dalam rangka menghasilkan informasi pada suatu organisasi untuk keperluan pengawasan, operasi, maupun untuk kepentingan pengambilan keputusan bisnis bagi pihak-pihak yang berkepentingan.

2. Unsur-unsur Sistem Akuntansi

Menurut Mulyadi (2001:3-5), unsur- unsur sistem akuntansi adalah:

a. Formulir

Merupakan dokumen yang digunakan untuk merekam terjadinya

transaksi.

b. Jurnal

Merupakan catatan akuntansi pertama yang digunakan untuk mencatat,

mengklasifikasikan, dan meringkas data keuangan dan data lainnya.

c. Buku Besar

Buku besar (general ledger) terdiri dari rekening-rekening yang

digunakan untuk meringkas data keuangan yang telah dicatat

sebelumnya dalam jurnal.

d. Buku Pembantu

Buku pembantu terdiri dari rekening-rekening pembantu yang merinci

data keuangan yang tercantum dalam rekening tertentu dala m buku

e. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa

neraca, laporan rugi laba, laporan perubahan laba yang ditahan, laporan

harga pokok produksi, laporan biaya pemasaran, laporan harga pokok

penjualan, daftar umur piutang, daftar utang yang akan dibayar, daftar

saldo persediaan yang lambat penjualannya.

C. Penjualan Ekspor

Ekspor adalah prosedur perdagangan antarnegara dimana negara yang satu

mengirimkan barang kepada negara lainnya dengan menggunakan sarana laut,

darat, maupun udara, Ruddy Tri Santoso (1994).

1. Syarat-syarat Eksportir

Menurut Keputusan Menteri Perdagangan No. 331/KP/XII/87 tanggal

23 Desember 1987 yang dikutip oleh Ruddy Tri Santoso (1994), eksportir

adalah pengusaha yang dapat melakukan ekspor yang telah memiliki SIUP

atau Ijin Usaha dari Departemen Teknis/ Lembaga Pemerintah

Non-departemen berdasarkan ketentuan yang berlaku.

Disamping kriteria eksportir umum tersebut, juga dikenal istilah

Eksportir Terdaftar (ET), yaitu perusahaan yang tela h mendapat pengakuan

Menteri Perdagangan menurut persyaratan yang ditetapkan untuk

mengekspor barang-barang tertentu sesuai dengan ketentuan yang berlaku.

Selain kedua persyaratan seperti ditetapkan oleh Menteri Perdagangan

tersebut di atas, syarat-syarat lain dari eksportir adalah sebagai berikut:

a. mempunyai Surat Ijin Ekspor (SIUP) dari Departemen Perdagangan atau

instansi yang berwenang.

b. mempunyai Anggaran Dasar dan Anggaran Rumah Tangga (AD/ART)

perusahaan beserta surat kuasa perusahaan kepada pejabat yang ditunjuk

untuk menanda-tangani dokumen-dokumen atau surat-surat berharga

lainnya.

c. mempunyai NPWP dan TDP dari perusahaan tersebut.

d. mengikuti syarat dan ketentuan tentang ekspor barang dari

departemen-departemen terkait (perdagangan, keuangan, dan lain- lain, termasuk di

dalamnya menaati ketentuan tentang ekspor ke negara-negara terlarang

(Afrika Selatan, Israel, dan Portugis).

2. Penggolongan Barang yang diekspor

Penggolongan barang yang diekspor adalah:

a. Barang yang diatur tata niaga ekspornya

Adalah pengelompokan barang yang ekspornya hanya dapat dilakukan

oleh perusahaan yang telah memperoleh pengakuan sebagai eksportir

terdaftar dari menteri Perindustrian dan Perdagangan.

b. Barang yang diawasi ekspornya

Adalah barang yang ekspornya hanya dapat dilakukan oleh perusahaan

ditunjuk dengan mempertimbangkan usulan dari instansi pembina

teknis.

c. Barang yang dilarang ekspornya

Adalah barang yang tidak boleh diekspor.

d. Barang yang bebas ekspornya

Adalah barang yang tidak termasuk kelompok barang yang diatur,

diawasi, dan dilarang ekspornya.

3. Metode Pembayaran Transaksi Perdagangan Luar Negeri

Menurut Baldric Siregar dan M. Fakhri Husein (2005), ada empat metode

pembayaran yang umum digunakan untuk transaksi perdagangan luar

negeri, yaitu:

a. Advance Payment

Advance payment adalah metode pembayaran transaksi perdagangan

internasional yang mengharuskan importir membayar kepada eksportir

sebelum barang dikirim.

b. Open Account

Open account adalah metode pembayaran yang mengharuskan eksportir

untuk menerima pembayaran setelah importir menerima barang dari

eksportir.

c. Collection Draft

Colection draft adalah metode pembayaran transaksi perdagangan

dalam melakukan penagihan kepada importir atas permintaan eksportir

yang bersangkutan.

d. Letter of Credit (L/C)

Letter of Credit merupakan perjanjian dengan nama dan rumusan apapun

yang menuntut suatu bank bertindak atas permintaan dan instruksi

seorang nasabah untuk: (1) melakukan pembayaran kepada pihak ketiga

atau mengaksep draft yang ditarik oleh pihak ketiga tersebut, atau (2)

memberikan kuasa kepada bank lain untuk melakukan pembayaran,

mengaksep, atau menegosiasi draft atas penyerahan dokumen-dokumen

yang ditentukan sesuai dengan persyaratan kredit.

4. Jenis-jenis L/C

Menurut Baldric Siregar dan M. Fakhri Husein (2005), ada sembilan jenis

L/C, yaitu:

a. Revocable LC

Revocable LC adalah LC yang dapat diubah atau dibatalkan oleh issuing

bank sewaktu-waktu tanpa pemberitahuan sebelumnya kepada pihak

lain.

b. Irrecovable LC

Irrecovable LC adalah LC yang tidak dapat diubah atau dibatalkan oleh

issuing bank secara sepihak tanpa persetujuan dari importir dan

c. Red Clause LC

Red clause LC adalah LC yang mengandung suatu klausul yang

menyatakan bahwa beneficiary dapat memperoleh pembayaran sebagian

atau seluruh jumlah uang yang tertera dalam LC sebelum barang dikirim.

d. Back to Back LC

Back to back LC adalah LC yang diaplikasi oleh seorang eksportir untuk

eksportir lain dengan menggunakan LC yang diterima dari importir

sebagai jaminan karena eksportir tidak mampu memenuhi pengiriman

barang yang diminta atau apabila ia bukanlah eksportir yang

sesungguhnya.

e. Transferable LC

Transferable LC adalah LC yang memberikan wewenang kepada

eksportir untuk menyerahkan pengiriman barang kepada pihak ketiga

tanpa melepaskan haknya sebagai beneficiaryLC yang bersangkutan.

f. Revolving LC

Revolving LC adalah LC yang dapat berlaku secara berulang-ulang tanpa

harus mengubah persyaratan kredit suatu kontrak jual beli yang

penyerahannya lebih dari sekali.

g. Sight LC

Sight LC adalah LC yang hari pembayarannya dilakukan pada saat

h. Usance LC

Usance LC adalah LC yang hari pembayarannya dilakukan beberapa

waktu kemudian setelah menyerahkan dokumen kepada bank.

i. Standby LC

Standby LC adalah LC yang merupakan jaminan bagi beneficiary untuk

memperoleh pembayaran apabila applicant gagal memenuhi

kewajibannya sesuai perjanjian.

5. Dokumen dalam Perdagangan Internasional

Menurut Amir. M.S. (1986), dokumen-dokumen dalam perdagangan

internasional dapat dikelompokkan sebagai berikut:

a. Kelompok Dokumen Ind uk

Yang dimaksud dengan dokumen induk adalah dokumen inti yang

dikeluarkan oleh Badan Pelaksana Utama Perdagangan Internasional,

yang fungsinya sebagai alat pembuktian realisasi suatu transaksi. Yang

termasuk jenis ini adalah:

1) Faktur Perdagangan

Yang dimaksud dengan Faktur Perdagangan adalah suatu nota

perhitungan yang dibuat oleh eksportir untuk importir, yang terutama

berisi jumlah barang, harga satuan, harga total, dan perhitungan

pembayaran.

2) Letter of Credit (L/C)

Yang dimaksud dengan L/C adalah suatu surat kredit yang

memberi hak kepada eksportir menarik wesel atas importir

bersangkutan untuk sejumlah uang yang disebut dalam surat kredit

itu.

3) Bill of Lading

Yang dimaksud dengan B/L adalah suatu tanda terima penyerahan

barang yang dikeluarkan oleh Perusahaan Pelayaran sebagai tanda

bukti pemilikan atas barang yang telah dimuat di atas kapal laut oleh

eksportir untuk diserahkan kepada importir.

4) Polis Asuransi

Yang dimaksud dengan polis asuransi adalah surat bukti

pertanggungan yang dikeluarkan Maskapai Asuransi atas permintaan

eksportir maupun importir untuk menjamin keselamatan atas barang

yang dikirim dari aneka bencana dan kerusakan, dengan membayar

premi.

b. Kelompok Dokumen Penunjang

Yang dimaksud dengan dokumen penunjang adalah dokumen yang

dikeluarkan untuk memperkuat atau merinci keterangan yang terdapat

dalam dokumen induk, terutama faktur perdagangan. Yang termasuk

jenis ini adalah:

1) Packing List

Yang dimaksud dengan packing list atau daftar pengepakan adalah

daftar yang berisi perincian lengkap mengenai jenis dan jumlah

keseluruhannya sama dengan jenis dan jumlah yang tercantum dalam

Faktur Perdagangan.

2) Weight-Note

Yang dimaksud dengan Weight note atau nota timbangan adalah

suatu pernyataan (catatan) yang berisi perincian berat dari tiap peti

atau tiap kemasan yang biasanya menyebutkan berat kotor dan berat

bersih dari tiap kemasan itu dan dihimpun menjadi satu daftar yang

total keseluruhannya sama dengan total berat kotor dan total berat

bersih yang tercantum dalam Faktur Perdagangan.

3) Measurement-List

Yang dimaksud dengan Measurement-list atau daftar kubikasi adalah

daftar yang berisi ukuran dan takaran dari tiap peti atau tiap kemasan

yang biasanya menyebutkan volume atau kubikasi dari tiap kemasan.

4) Inspection Certificate atau Surveyor Report

Yang dimaksud dengan Inspection Certificate atau Clean Report of

Finding adalah suatu pernyataan yang berisi keterangan menge nai

mutu barang, jenis, jumlah, harga dan lain keterangan yang

dibutuhkan, yang dikeluarkan oleh suatu badan usaha jasa yang

independen atas permintaan eksportir, ataupun instansi lain yang

membutuhkan.

5) Chemical-Analysis

Yang dimaksud dengan Chemical Analysis atau analisa kimia adalah

perusahaan sendiri, atau dari Badan Penelitian yang independen yang

berisiskan komposisi kimiawi dari suatu barang.

6) Test Certificate

Yang dimaksud dengan Test-Certificate adalah pernyataan yang

dibuat oleh laboratorium perusahaan atau Balai penelitian yang

independen yang menyatakan hasil ujicoba atas suatu barang

ataupun peralatan mengenai kekuatan, daya tahan, kapasitas dan

konstruksinya.

7) Manufacturer’s Certificate

Yang dimaksud dengan Manufacturer’s Certificate adalah surat

pernyataan yang dibuat oleh produsen yang menyatakan bahwa

barang tersebut adalah hasil produksinya yang membawa merk

dagangnya.

8) Certificate of Origin

Yang dimaksud dengan Certificate of Origin atau surat keterangan

negara asal adalah surat pernyataan yang dikeluarkan oleh instansi

yang berwenang, biasanya Kamar Dagang, yang menyebutkan

negara asal suatu barang.

c. Kelompok Dokumen Pembantu

Yang dimaksud dengan dokumen pembantu adalah dokumen yang

diperlukan untuk membantu para pelaksana dalam menjalankan tugas

1) Instruction-Manual

Yang dimaksud dengan Instruction-Manual adalah keterangan

terinci mengenai tata cara dan tata kerja suatu alat, termasuk uaraian

mengenai Manufacturing Process dari suatu komoditi.

2) Layout-Scheme

Yang dimaksud dengan Layout-Scheme adalah gambar denah tata

letak mesin dalam pabrik yang susunannya disesuaikan dengan

urutan proses produksi dan bertujuan untuk memperoleh efisiensi

dan produktivitas yang optimal pada saat berproduksi.

3) Brochure atau Leaflet

Yang dimaksud brochure atau leaflet adalah buku kecil yang berisi

keterangan singkat mengenai suatu produk yang bertujuan

memberikan informasi kepada konsumen tentang produk termaksud.

6. Proses Transaksi Ekspor

Menurut Amir. M.S. (1999), terjadinya transaksi ekspor melalui lima

tahapan, yaitu:

a. Tahap Promosi

Promosi ekspor adalah upaya penjual (eksportir) memperkenalkan

komoditas yang dihasilkannya kepada calon pembeli di luar negeri

(importir) dengan tujuan menarik minat mereka untuk membeli

b. Tahap Inquiry

Bila sudah ada calon pembeli yang berminat maka mereka akan

menghubungi penjual dengan mengirimkan surat yang lazim dikenal

dengan istilah “an inquiry for a quotation” atau surat permintaan harga.

Jadi yang dimaksud dengan letter of inquiry for a quotation adalah surat

pernyataan minat yang dibuat oleh calon importir yang ditujukan kepada

eksportir yang berisi permintaan harga dari barang yang dipromosikan

oleh eksportir itu.

c. Tahap Offersheet

Yang dimaksud dengan offersheet (surat penawaran harga) adalah

pernyataan kesanggupan dari penjual untuk memasok suatu komoditas

kepada calon pembeli dengan syarat harga, waktu, penyerahan, dan

pembayaran yang ditentukan oleh penjual.

d. Tahap Ordersheet

Yang dimaksud dengan ordersheet adalah surat pernyataan persetujuan

(akseptasi) dari importir atas penawaran eksportir yang sifatnya

mengikat secara hukum.

e. Export Sale’s Contract

Yang dimaksud export sale’s contract adalah kesepakatan antara

eksportir dan importir untuk melakukan perdagangan barang sesuai

dengan persyaratan yang disepakati bersama dan masing- masing pihak

mengikat diri untuk melaksanakan semua kewajiban yang

D. Bagan Alir (Flowchart)

Menurut Jogiyanto (1999:795), bagan alir (flowchart) adalah bagan (chart) yang

menunjukkan alir (flow) di dalam program atau prosedur sistem secara logika.

Pedoman dalam menggambar bagan alir adalah sebagai berikut:

1. Bagan alir sebaiknya digambar dari atas ke bawah dan mulai dari bagian kiri

suatu halaman.

2. Kegiatan di dalam bagan alir harus ditunjukkan dengan jelas.

3. Harus ditunjukkan dari mana kegiatan akan dimulai dan dimana akan

berakhirnya.

4. Masing- masing kegiatan di dalam bagan alir sebaiknya digunakan suatu kata

yang mewakili suatu pekerjaan.

5. Masing- masing kegiatan di dalam bagan alir harus di dalam urutan yang

semestinya.

6. Kegiatan yang terpotong dan akan disambung di tempat lain harus

ditunjukkan dengan jelas menggunakan simbol penghubung.

7. Gunakanlah simbol-simbol bagan alir yang standar.

E. Bagan Alir Data (Data Flow Diagram)

Menurut Mulyadi (2001:57), bagan alir data merupakan suatu model yang

menggambarkan aliran data dan proses untuk mengolah data dalam suatu

Simbol yang digunakan dalam Bagan Alir Data (Jogiyanto, 1999:700) adalah

sebagai berikut:

1. Kesatuan Luar

2. Arus Data

3. Proses

4. Simpanan data

F. Pengembangan Sistem

Pengembangan sistem (system development) dapat berarti menyusun suatu

sistem yang baru untuk menggantikan sistem yang lama secara keseluruhan atau

memperbaiki sistem yang telah ada (Jogiyanto, 1999:35).

Tujuan pengembangan sistem menurut Jogiyanto (1999:38) adalah:

1. Performance (kinerja), peningkatan terhadap kinerja (hasil kerja) sistem

yang baru sehingga menjadi lebih efektif.

2. Information (informasi), peningkatan terhadap kualitas informasi yang

disajikan.

3. Economy (ekonomis), peningkatan terhadap manfaat- manfaat atau

keuntungan- keuntungan atau penurunan biaya yang terjadi.

4. Control (pengendalian), peningkatan terhadap pengendalian untuk

mendeteksi dan memperbaiki kesalahan-kesalahan serta

kecurangan-kecurangan yang dan akan terjadi.

6. Services (pelayanan), peningkatan terhadap pelayanan yang diberikan oleh

sistem.

G. Analisis Sistem

Menurut Jogiyanto (1999:129-130), pengertian analisis sistem adalah

penguraian dari suatu sitem informasi yang utuh ke dalam bagian-bagian

komponennya dengan maksud untuk mengidentifikasikan dan mengevaluasi

permasalahan-permasalahan, kesempatan-kesempatan, hambatan-hambatan

yang terjadi dan kebutuhan-kebutuhan yang diharapkan sehingga dapat

diusulkan perbaikan-perbaikannya.

Langkah- langkah analisis sistem adalah sebagai berikut:

1. Identify, yaitu mengidentifikasi masalah.

2. Understand, yaitu memahami kerja dari sistem yang ada.

3. Analyze, yaitu menganalisis sistem.

4. Report, yaitu membuat laporan hasil analisis.

H. Desain / Perancangan Sistem

Desain adalah proses penterjemahan kebutuhan pemakai informasi ke dalam

alternatif rancangan sistem informasi yang diajukan kepada pemakai untuk

Menurut Jogiyanto (1999:197), tujuan desain sistem adalah:

1. Untuk memenuhi kebutuhan kepada pemakai sistem.

2. Untuk memberikan gambaran yang jelas dan rancang bangun yang lengkap

kepada pemrogram komputer dan ahli-ahli teknik yang terlibat.

I. Review Penelitian Terdahulu

Penelitian yang dilakukan oleh Pwee Leng dan Febry Widyanti Hudiono

(2001) pada PT. Berlian Eka Sakti Tangguh menemukan bahwa dalam PT.

Berlian Eka Sakti Tangguh belum ada dasar pencatatan akuntansi sehingga

perusahaan harus menerapkan dasar akuntans inya, perlunya pembenahan struktur

organisasi dan job description, perlunya pendisiplinan dan pengawasan kerja,

keluar masuknya kas perlu diadministrasi dengan baik, penanganan persediaan

baik penyimpanan secara fisik maupun administratif perlu mendapat perhatian

yang serius, serta pembenahan sistem akuntansi akan berpengaruh pada dokumen

yang digunakan sehingga perlu dirancang dokumen yang baru.

Nurhayati (1997) melakukan penelitian pada PT. Bitratex. Dari hasil

penelitian diperoleh kesimpulan bahwa di dalam PT. Bitratex elemen struktur

organisasi, elemen sistem otorisasi dan prosedur pencatatan, elemen praktik yang

sehat, serta elemen karyawan yang kompeten SPI dalam sistem akuntansi

penjualan ekspor yang diterapkan di perusahaan sudah tepat. SPI dalam sistem

akuntansi penjualan ekspor yang dilaksanakan oleh perusahaan sudah efektif. Hal

ini terbukti setelah dilakukan analisis terhadap data yang berupa sales contract

yang menunjukkan hasil AUPL=DUPL=5%. Hasil AUPL=DUPL tersebut

26 BAB III

METODA PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan oleh penulis adalah studi kasus, yaitu

penelitian dalam perusahaan secara langsung dengan objek tertentu sehingga

kesimpulan yang diambil dari penelitian ini terbatas pada objek yang diteliti.

B. Tempat dan Waktu Penelitian 1. Tempat penelitian : PT. X

2. Waktu penelitian : bulan April-September 2007

C. Subyek dan Obyek Penelitian 1. Subyek Penelitian

Subyek dalam penelitian ini adalah wakil pimpinan PT. X.

2. Obyek Penelitian

Obyek dalam penelitian ini adalah sistem akuntansi penjualan ekspor yang

berupa prosedur, dokumen, dan catatan.

D. Data yang Diperlukan

1. Gambaran umum perusahaan

2. Struktur organisasi dan deskripsi jabatan

4. Dokumen, formulir, dan catatan yang digunakan dalam sistem akuntansi

penjualan ekspor.

E. Teknik Pengumpulan Data 1. Wawancara

Merupakan teknik pengumpulan data yang dilakukan dengan cara

mengajukan pertanyaan secara langsung atau melakukan tanya jawab secara

lisan kepada sub yek penelitian.

2. Kuesioner

Merupakan teknik pengumpulan data dengan menggunakan daftar pertanyaan

secara tertulis. Kuesioner dibuat dengan disertai tempat untuk menjawab

pertanyaan tersebut.

3. Dokumentasi

Merupakan teknik pengumpulan data yang dilakuk an dengan cara melihat

berkas, catatan, dan dokumen yang berkaitan dengan obyek penelitian serta

mendokumentasikan hasil wawancara dalam bentuk rekaman.

F. Teknik Analisis Data

1. Teknik yang digunakan untuk menjawab rumusan masalah yang pertama

digunakan analisa deskriptif, yaitu dengan menggambarkan keadaan yang

sebenarnya, dalam hal ini sistem akuntansi penjualan ekspor PT. X, serta

menganalisis kekurangan dan kelebihan dari sistem yang ada. Setelah

akuntansi penjualan ekspor yang ada dalam PT. X dengan teori tentang

sistem akuntansi penjualan ekspor.

2. Teknik yang digunakan untuk menjawab rumusan masalah yang ke dua

adalah dengan memberikan solusi dari permasalahan yang ada dalam bentuk

rancangan sistem akuntansi penjualan ekspor, yang berupa:

a. Rancangan struktur organisasi dan deskripsi tugas yang sesuai diterapkan

di perusahaan.

b. Rancangan proses dari sistem akuntansi penjualan ekspor, yaitu

merancang prosedur dengan membuat bagan alir (flow chart) dan data

flow diagram (dfd).

c. Rancangan output yang berupa jurnal dan formulir sesuai dengan prinsip

29 BAB IV

GAMBARAN UMUM PERUSAHAAN

Dalam bab ini akan dijelaskan mengenai gambaran umum perusahaan secara

terbatas sesuai dengan keinginan pihak perusahaan.

PT. X merupakan sebuah perusahaan yang bergerak di bidang perdagangan

dan manufaktur mebel. Perusahaan ini resmi berdiri pada tahun 1996. Tujuan

berdirinya PT. X adalah untuk mencari laba dan membuka lapangan pekerjaan

bagi masyarakat.

PT. X dibangun di atas tanah seluas kira-kira 5000 m2. Alasan pemilihan

lokasi karena dekat dengan jalan raya utama sehingga dapat dengan mudah

menerima barang dari supplier, serta lingkungan yang aman dan mudah

memperoleh fasilitas yang diperlukan perusahaan.

Produk yang dihasilkan oleh PT. X adalah mebel, yang berupa meja, kursi,

ayunan, tempat sepatu, rak buku, dll. Barang yang paling banyak diproduksi

adalah meja dan kursi dengan berbagai macam jenis. Semua produk ya ng

dihasilkan PT. X menggunakan bahan baku kayu jati. Selain menggunakan kayu

jati, PT. X menggunakan bahan penolong berupa kuningan untuk engsel, lem,

paku, teak oil, dan dempul kayu. Sedangkan untuk memperlancar proses

produksinya, PT. X menggunakan beberapa jenis peralatan, yaitu: mesin bor,

mesin bubut, dan mesin pemotong. Barang yang diproduksi di PT. X sebagian

besar berdasarkan pesanan serta desain barang yang dipesan dapat ditentukan

PT. X memasarkan produknya dengan menggunakan sistem tidak langsung,

yaitu produk yang dihasilkan oleh PT. X dibeli oleh pemesan yang bertindak

sebagai penjual di luar negeri.

Pada PT. X, terdapat 4 manajer, yaitu manajer keuangan, manajer

operasional, manajer personalia, dan manajer pemasaran. Manajer keuangan

membawahi sub. bag keuangan dan administrasi, sedangkan manajer operasional

membawahi supervisor produksi, supervisor finishing, dan supervisor packing.

PT. X mempunyai karyawan tetap kurang lebih sebanyak 50 orang dan karyawan

tidak tetap kurang lebih sebanyak 200 orang. Struktur organisasi dari PT. X

Gambar I: Struktur Organisasi PT. X

Wakil pimpinan

Manajer operasional Manajer

personalia

Administrasi Supervisor

produksi

Supervisor finishing

Supervisor packing

Pimpinan

Manajer keuangan

Sub. Bag keuangan

1. Pimpinan:

a. Bertanggung jawab menentukan kebijakan pokok yang menyangkut

manajemen perusahaan

b. Memimpin dan mengkoordinasi seluruh kegiatan perusahaan

c. Meminta pertanggungjawaban dari bawahan atas kerja yang diberikan

2. Wakil pimpinan:

a. Bertanggung jawab kepada pimpinan atas pelaksanaan tuga s sehari- hari

b. Melaksanakan koordinasi dengan para manajer agar kegiatan perusahaan

dapat berjalan dengan baik

3. Manajer Keuangan:

a. Mengatur dan mengarahkan tugas pekerjaan ke bawahan

b. Bertanggungjawab atas kejadian yang berkaitan dengan keuangan

perusahaan

c. Bertanggungjawab memproses transaksi penjualan

d. Bertanggungjawab melakukan negosiasi harga jual kepada konsumen

4. Sub. Bag Keuangan:

a. Bertanggungjawab mengeluarkan uang berdasar bukti yang sah

b. Bertanggungjawab melakukan penyimpanan sejumlah kas

c. Bertanggung jawab membantu manajer keuangan dalam memproses

transaksi penjualan

5. Administrasi:

a. Bertanggungjawab mengarsipkan dokumen-dokumen

b. Bertanggungjawab menyelenggarakan pencatatan transaksi dan

pembukuan dokumen

6. Manajer Operasional:

a. Bertanggungjawab atas pelaksanaan pekerjaan bagian produksi, finishing

dan packing

b. Bertanggungjawab atas kegiatan pengiriman barang

c. Bertanggung jawab menerima barang dari supplier

7. Manajer Personalia:

a. Bertanggungjawab menentukan besarnya upah karyawan

b. Bertanggungjawab menentukan jumlah pegawai yang dibutuhkan

c. Bertanggungjawab menyediakan tunjangan kesehatan kepada karyawan

8. Manajer Pemasaran

a. Bertanggungjawab menerima order penjualan

b. Bertanggungjawab memasarkan produk kepada konsumen

9. Supervisor Produksi:

a. Bertanggungjawab mengawasi kegiatan produksi

b. Bertanggungjawab memeriksa kualitas setengah jadi

10. Supervisor Finishing:

a. Bertanggungjawab mengawasi kegiatan finishing

11. Supervisor Packing:

a. Bertanggungjawab mengawasi kegiatan pengemasan barang

35 BAB V

HASIL TEMUAN LAPANGAN DAN PEMBAHASAN

Pada BAB III mengenai teknik analisis data, telah disebutkan bahwa teknik

analisis data untuk menjawab rumusan masalah yang pertama adalah dengan

menggambarkan keadaan yang sebenarnya, dalam hal ini sistem akuntansi penjualan

ekspor PT. X, serta menganalisis kekurangan dan kelebihan dari sistem yang ada.

Setelah masalah dianalisis, kemudian dilakukan pembandingan antara sistem

akuntansi penjualan yang ada dalam PT. X dengan teori tentang sistem akuntansi

penjuala n ekspor.

Kemudian teknik analisis data untuk menjawab rumusan masalah yang ke

dua yang akan dibahas pada BAB VI yaitu dengan memberikan solusi dari

permasalahan yang ada dalam bentuk rancangan sistem akuntansi penjualan ekspor,

yang berupa:

a. Rancangan struktur organisasi dan deskripsi tugas yang sesuai diterapkan di

perusahaan.

b. Rancangan proses dari sistem akuntansi penjualan ekspor, yaitu merancang

prosedur dengan membuat bagan alir (flow chart) dan data flow diagram (dfd).

c. Rancangan output yang berupa jurnal dan formulir sesuai dengan prinsip

A. Bagian Organisasi yang Terkait dengan Sistem Akuntansi Penjualan Ekspor

Bagian-bagian yang terkait dengan sistem akuntansi penjualan ekspor meliputi:

1. Bagian Pemasaran

Bagian pemasaran bertanggungjawab memasarkan produk yang dihasilkan

oleh perusahaan serta menerima order dari importir.

2. Bagian Administrasi

Bagian administrasi bertanggungj awab mengarsipkan, mencatat dan

memelihara semua dokumen penjualan ekspor.

3. Bagian Keuangan

Bagian keuangan bertanggungjawab memproses transaksi penjualan ekspor,

memesan barang ke supplier, dan menyiapkan seluruh dokumen ekspor

4. Bagian Operasional

Bagian operasional bertanggungjawab menyediakan barang yang dipesan

serta mengurusi pengiriman barang tersebut

B. Dokumen-dokumen yang Digunakan dalam Transaksi Penjualan Ekspor (sumber: PT. X dan Amir. M.S. )

Dokumen-dokumen di bawah ini digunakan dalam transaksi penjualan

ekspor, namun dokumen yang digunakan pada setiap transaksi penjualan ekspor

berbeda tergantung pada apa yang tercantum dalam Letter of Credit (L/C).

a. Faktur Perdagangan

Yang dimaksud dengan Faktur Perdagangan adalah suatu nota perhitungan

yang dibuat oleh eksportir untuk importir, yang terutama berisi jumlah

barang, harga satuan, harga total, dan perhitungan pembayaran.

b. Letter of Credit (L/C)

Yang dimaksud dengan L/C adalah suatu surat kredit yang dikeluarkan oleh

Bank Devisa atas permintaan importir, yang memberi hak kepada eksportir

menarik wesel atas importir bersangkutan untuk sejumlah uang yang disebut

dalam surat kredit itu.

c. Bill of Lading

Yang dimaksud dengan B/L adalah suatu tanda terima penyerahan barang

yang dikeluarkan oleh Perusahaan Pelayaran sebagai tanda bukti pemilikan

atas barang ya ng telah dimuat di atas kapal laut oleh eksportir untuk

diserahkan kepada importir.

d. Polis Asuransi

Yang dimaksud dengan polis asuransi adalah surat bukti pertanggungan

importir untuk menjamin keselamatan atas barang yang dikirim dari aneka

bencana dan kerusakan, dengan membayar premi.

e. Packing List

Yang dimaksud dengan packing list atau daftar pengepakan adalah daftar

yang berisi perincian lengkap mengenai jenis dan jumlah satuan dari barang

yang terdapat dalam tiap peti atau total keseluruhannya sama dengan jenis

dan jumlah yang tercantum dalam Faktur Perdagangan.

f. Weight-Note

Yang dimaksud dengan Weight note atau nota timbangan adalah suatu

pernyataan (catatan) yang berisi perincian berat dari tiap peti atau tiap

kemasan yang biasanya menyebutkan berat kotor dan berat bersih dari tiap

kemasan itu dan dihimpun menjadi satu daftar yang total keseluruhannya

sama dengan total berat kotor dan total berat bersih yang tercantum dalam

Faktur Perdagangan.

g. Measurement-List

Yang dimaksud dengan Measurement-list atau daftar kubikasi adalah daftar

yang berisi ukuran dan takaran dari tiap peti atau tiap kemasan yang

biasanya menyebutkan volume atau kubikasi dari tiap kemasan.

h. Inspection Certificate atau Surveyor Report

Yang dimaksud dengan Inspection Certificate atau Clean Report of Finding

adalah suatu pernyataan yang berisi keterangan mengenai mutu barang,

oleh suatu badan usaha jasa yang independen atas permintaan eksportir,

ataupun instansi lain yang membutuhkan.

i. Test Certificate

Yang dimaksud dengan Test-Certificate adalah pernyataan yang dibuat oleh

laboratorium perusahaan atau Balai penelitian yang independen yang

menyatakan hasil ujicoba atas suatu barang ataupun peralatan mengenai

kekuatan, daya tahan, kapasitas dan konstruksinya.

j. Manufacturer’s Certificate

Yang dimaksud dengan Manufacturer’s Certificate adalah surat pernyataan

yang dibuat oleh produsen yang menyatakn bahwa barang tersebut adalah

hasil produksinya yang membawa merk dagangnya.

k. Certificate of Origin

Yang dimaksud dengan Certificate of Origin atau surat keterangan negara

asal adalah surat pernyataan yang dikeluarkan oleh instansi yang

berwenang, biasanya Kamar Dagang, yang menyebutkan negara asal suatu

barang.

l. Instruction-Manual

Yang dimaksud dengan Instruction-Manual adalah keterangan terinci

mengenai tata cara dan tata kerja suatu alat, termasuk uaraian mengenai

Manufacturing Process dari suatu komoditi.

m. Layout-Scheme

Yang dimaksud dengan Layout-Scheme adalah gambar denah tata letak

produksi dan bertujuan untuk memperoleh efisiensi dan produktivitas yang

optimal pada saat berproduksi.

n. Brochure atau Leaflet

Yang dimaksud brochure atau leaflet adalah buku kecil yang berisi

keterangan singkat mengenai suatu produk yang bertujuan memberikan

informasi kepada konsumen tentang produk termaksud.

o. Pemberitahuan Ekspor Barang (PEB)

Merupakan dokumen pabean yang digunakan untuk pemberitahuan ekspor

barang.

p. Sales Contract (S/C)

Merupakan kesepakatan antara eksportir dan importir untuk melakukan

perdagangan barang sesuai dengan persyaratan yang disepakati bersama dan

masing- masing diri untuk melaksanakan semua kewajiban yang

ditimbulkannya.

C. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan oleh PT. X adalah kartu gudang dan

laporan penjualan. Kartu gudang ini sebenarnya bukan termasuk dalam

golongan catatan akuntansi. Catatan ini diselenggarakan oleh manajer

operasional dan hanya berisi data kuantitas barang yang disimpan di gudang

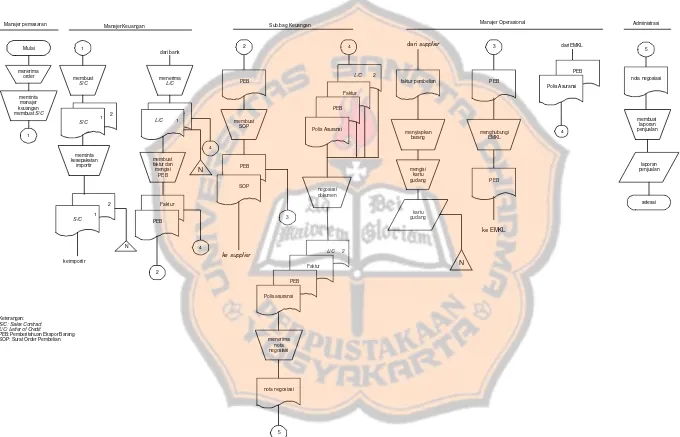

D. Jaringan Prosedur dan Flowchart Sistem Akuntansi Penjualan Ekspor (sumber: PT. X dan Pwee Leng & Febry Widyanti Hudiono )

1. Manajer pemasaran menerima order dari importir

2. Manajer pemasaran meminta manajer keuangan membuat sales contract

3. Manajer keuangan membuat sales contract

4. Manajer keuangan meminta kesepakatan importir atas sales contract yang

dibuat

5. Sales contract lembar pertama untuk importir, lembar ke dua diarsipkan

secara permanen menurut nomor

6. Manajer keuangan menerima L/C dari bank

7. L/C lembar 1 diarsipkan secara permanen menurut nomor, L/C lembar 2

digunakan untuk negosiasi dokumen di bank

8. Manajer keuangan membuat faktur dan mengisi PEB

9. PEB digunakan untuk pembelian barang, faktur digunakan untuk negosiasi

dokumen di bank

10. Sub. Bag keuangan membuat SOP, SOP dikirim ke supplier, PEB

digunakan untuk proses pengiriman

11. Manajer operasional menerima faktur pembelian dan barang

12. Manajer operasional menyiapkan barang

13. Manajer operasional mengisi kartu gudang

14. Kartu gudang diarsip secara permanen menurut nomor

15. Manajer operasional menghubungi EMKL

17. EMKL menyerahkan PEB dan polis asuransi setelah proses pengiriman

18. PEB, polis asuransi, faktur, dan L/C digunakan sub.bag keuangan untuk

negosiasi dokumen di bank

19. Sub.bag keuangan menerima nota negosiasi dari bank

20. Nota negosiasi digunakan bagian administrasi untuk membuat laporan

Mulai L/C: Letter of Credit

PEB:Pemberitahuan Ekspor Barang SOP: Surat Order Pembelian

Gambar II: Flowchart Sistem Akuntansi Penjualan Ekspor PT. X

Dari hasil temuan lapangan di atas, dapat disimpulkan bahwa sruktur organisasi

perusahaan kurang tepat, sehingga terdapat unit organisasi seperti bagian keuangan

yang menjalankan fungsi keuangan, penjualan ekspor, dan pembelian barang

sehingga mengerjakan pekerjaan tidak sesuai bidangnya, juga mengerjakan banyak

pekerjaan yang berdampak pada ketidakmaksimalan hasil pekerjaan.

Pencatatan dalam perusahaan juga kurang tepat, seperti belum adanya jurnal

penjualan, jurnal penerimaan kas, Bukti Kas Masuk, dan kartu persediaan, sehingga

tidak dapat memperoleh informasi penjualan secara terinci dan urut secara

BAB VI

RANCANGAN SISTEM AKUNTANSI PENJUALAN EKSPOR

Berdasarkan hasil temuan lapangan pada bab V, berikut ini akan digambarkan

mengenai permasalahan yang ada serta solusi yang dapat digunakan unt uk

mengatasi kelemahan yang ada. Tabel permasalahan dan solusi dapat dilihat pada

Tabel 1.

Tabel 1: Permasalahan dan Solusi

No. Permasalahan Solusi

1. Struktur organisasi yang kurang tepat, sehingga terdapat unit organisasi yang mengerjakan pekerjaan tidak sesuai

bidangnya juga mengerjakan banyak pekerjaan yang berdampak pada

ketidakmaksimalan hasil pekerjaan.

Perancangan struktur organisasi, deskripsi tugas, flowchart, dan dfd

agar setiap unit organisasi dapat bekerja dengan maksimal serta dengan prosedur yang tepat dan seragam.

2. Pencatatan yang kurang tepat, seperti belum adanya jurnal penjualan, jurnal penerimaan kas, Bukti Kas Masuk, dan kartu persediaan.

A. Rancangan Struktur Organisasi

Struktur organisasi dirancang agar semua kegiatan dalam perusahaan dapat

terkoordinasi dan terorganisasi dengan baik. Struktur organisasi juga dirancang

agar pengendalian intern dalam perusahaan dapat dilaksanakan dengan baik.

Perancangan ini juga termasuk deskripsi wewenang dan tugas yang harus

dilaksanakan oleh tiap-tiap bagian.

Perancangan struktur organisasi dalam PT. X dilakukan berdasar struktur

organisasi yang sudah dimiliki PT. X. Struktur organisasi yang sudah dimiliki

kurang menjamin adanya pengendalian intern dan belum memisahkan tanggung

jawab fungsional secara tegas. Rancangan struktur organisasi untuk PT. X dapat

Gambar III: Rancangan Struktur Organisasi PT. X

Akuntansi Supervisor

B. Rancangan Deskripsi Tugas

Rancangan wewenang dan tanggungjawab pada masing- masing bagian struktur

organisasi PT. X adalah sebagai berikut:

1. Pimpinan:

a. Berwenang menentukan dan mengawasi kebijakan pokok dalam

perencanaan, penyusunan, penggunaan, pengarahan, pengendalian, dan

pengembangan terhadap sumber daya perusahaan, seperti: karyawan,

mesin, persediaan bahan baku, dll.

b. Berwenang menandatangani segala macam perjanjian

c. Berwenang mengkoordinasi dalam pendelegasian tugas dan wewenang

kepada wakil pimpinan

2. Wakil Pimpinan:

a. Bertanggung jawab melaporkan kepada pimpinan atas pelaksanaan tugas

semua bagian

b. Bertanggungjawab melaksanakan koordinasi dengan para manajer agar

kegiatan perusahaan dapat berjalan dengan baik

c. Bertanggungjawab melaksanakan tugas harian yang telah didelegasikan

oleh pimpinan

3. Manajer Pembelian

a. Berwenang mengotorisasi transaksi pembelian barang

b. Bertanggungjawab meminta pertimbangan dan persetujuan wakil

d. Bertanggungjawab melaporkan kegiatan pembelian kepada wakil

pimpinan

4. Manajer Pemasaran

a. Bertanggungjawab memasarkan dan menjual produk kepada konsumen

b. Bertanggungjawab membina hubungan baik dengan pihak konsumen

c. Bertanggungjawab menerima order dari pembeli

d. Bertanggungjawab melaporkan kegiatan pemasaran kepada wakil

pimpinan

5. Manajer Keuangan dan Akuntansi

a. Bertanggungjawab memimpin dan mengkoordinasi seluruh kegiatan di

bidang akuntansi dan keuangan

b. Bertanggungjawab mengawasi pelaksanaan tugas bagian akuntans i dan

keuangan

c. Bertanggungjawab memeriksa dan mengotorisasi laporan yang dibuat

oleh bagia n akuntans i dan keuangan

d. Bertanggungjawab menyetorkan uang ke bank

e. Bertanggungjawab melaporkan keuangan kepada wakil pimpinan

6. Manajer Produksi

a. Bertanggungjawab mengawasi proses produksi, finishing, dan packing

b. Bertanggungjawab merencanakan, mengawasi, dan mengkoreksi jalannya

proses produksi agar dapat mencapai efisiensi

d. Bertanggungjawab mengawasi dan mengontrol pemakaian bahan-bahan

dan penggunaan mesin dan alat

e. Bertanggungjawab melaporkan seluruh kegiatan produksi kepada wakil

pimpinan

7. Manajer Personalia:

a. Bertanggungjawab menentukan besarnya upah karyawan dengan meminta

pertimbangan wakil pimpinan dan pimpinan

b. Bertanggungjawab menentukan jumlah pegawai yang dibutuhkan dengan

meminta pertimbangan wakil pimpinan dan pimpinan

c. Bertanggungjawab menyediakan tunjangan kesehatan kepada karyawan

dengan meminta pertimbangan wakil pimpinan dan pimpinan

d. Bertanggungjawab mengembangkan potensi dan kemampuan karyawan

melalui pelatihan

e. Bertanggungjawab melaporkan perkembangan karyawan kepada wakil

pimpinan

8. Staff Pembelian

Bertanggung jawab menangani pembelian bahan baku dan kebutuhan lain

yang digunakan dalam proses produksi

9. Ekspor

a. Bertanggungjawab menyiapkan dan meneliti dokumen ekspor

b. Bertanggungjawab mengotorisasi transaksi penjualan ekspor

d. Bertanggungjawab melakukan negosiasi harga jual kepada konsumen

dengan meminta pertimbangan dan persetujuan wakil pimpinan dan

pimpinan mengenai rencana penjualan barang.

e. Bertanggungjawab melaporkan kegiatan penjualan ekspor kepada

manajer pemasaran

10. Penjualan Lokal

a. Bertanggungjawab menyiapkan dan meneliti dokumen penjualan lokal

b. Bertanggungjawab mengotorisasi transaksi penjualan lokal

c. Bertanggungjawab mengurusi kegiatan pengiriman barang

d. Bertanggungjawab melaporkan kegiatan penjualan lokal kepada manajer

pemasaran

11. Akuntansi

Bertanggungjawab melakukan pencatatan transaksi dan pembukuan

dokumen, penghitungan pajak, serta membuat laporan keuangan .

12. Kasir

a. Berwenang menerima dan mengeluarkan uang yang berhubungan dengan

aktivitas perusahaan berdasar bukti-bukti yang sah

b. Bertanggungjawab melakukan pencatatan, penyimpanan, dan pelaksanaan

pembayaran yang dilakukan oleh perusahaan, berupa pembayaran upah,

gaji, dan pembelanjaan bahan yang digunakan dalam proses produksi.

13. Supervisor Produksi

a. Bertanggungjawab mengawasi kegiatan produksi

b. Bertanggungjawab memeriksa kualitas barang setengah jadi

c. Bertanggung jawab menerima barang dari supplier

14. Supervisor Finishing:

a. Bertanggungjawab mengawasi kegiatan finishing

b. Bertanggungjawab memeriksa kualitas barang jadi

15. Supervisor Packing:

a. Bertanggungjawab mengawasi kegiatan pengemasan barang

b. Bertanggungjawab memeriksa kualitas kemasan

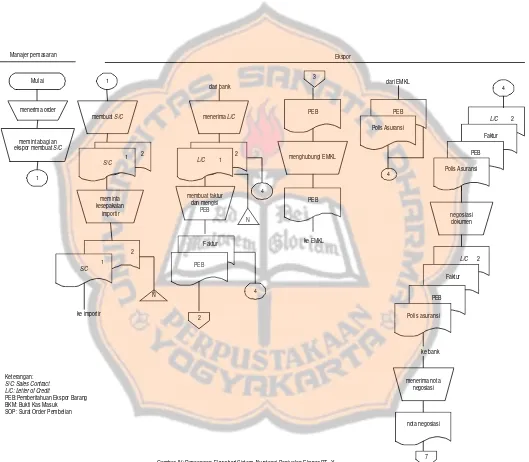

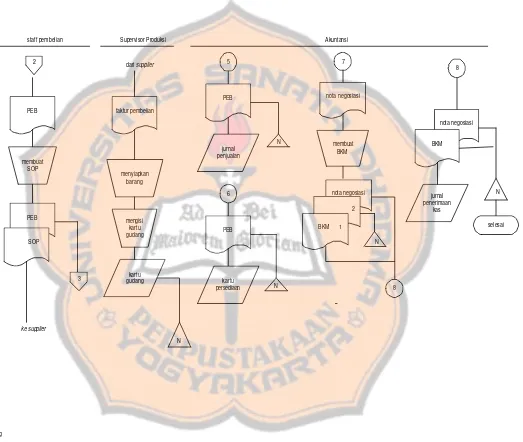

C. Rancangan Flowchart (sumber: penulis dan Pwee Leng & Febry Widyanti Hudiono )

Berikut akan digambarkan rancangan flowchart sistem akuntansi

penjualan ekspor yang sesuai dengan kondisi perusahaan dan dapat diterapkan

dalam pelaksanaan transaksi penjualan ekspor. Rancangan bagan alir sistem

Mulai

menerima order Manajer pemasaran

meminta bagian ekspor membuat S/C

1 L/C: Letter of Credit

PEB:Pemberitahuan Ekspor Barang BKM: Bukti Kas Masuk SOP: Surat Order Pembelian

Gambar IV: Rancangan Flowchart Sistem Akuntansi Penjualan Ekspor PT. X

Supervisor Produksi

Keterangan: S/C: Sales Contract L/C: Letter of Credit

PEB:Pemberitahuan Ekspor Barang BKM: Bukti Kas Masuk SOP: Surat Order Pembelian

Adapun uraian dari rancangan flowchart di atas adalah sebagai berikut:

1. Manajer pemasaran menerima order dari importir

2. Manajer pemasaran meminta bagian ekspor membuat sales contract

3. Bagian ekspor membuat sales contract

4. Bagian ekspor meminta kesepakatan importir atas sales contract yang dibuat

5. Sales contract lembar pertama untuk importir, lembar ke dua diarsipkan secara

permanen menurut nomor

6. Bagian ekspor menerima L/C dari bank

7. L/C lembar 1 diarsipkan secara permanen menurut nomor, L/C lembar 2

digunakan untuk negosiasi dokumen di bank

8. Bagian ekspor membuat faktur dan mengisi PEB

9. PEB digunakan untuk pembelian barang, faktur digunakan untuk negosiasi

dokumen di bank

10. Bagian pembelian membuat SOP, SOP dikirim ke supplier, PEB digunakan

untuk proses pengiriman

11. Supervisor produksi menerima faktur pembelian dan barang

12. Supervisor produksi menyiapkan barang berdasar faktur pembelian

13. Supervisor produksi mengisi kartu gudang

14 Kartu gudang diarsipkan secara permanen menurut nomor

15. Berdasar PEB, bagian ekspor menghubungi EMKL

16. PEB diserahkan ke EMKL untuk proses pengiriman

18. PEB, polis asuransi, faktur, dan L/C digunakan bagian ekspor untuk negosiasi

dokumen di bank

19. Bagian ekspor menerima nota negosiasi dari bank

20. PEB digunakan sebagai dasar pembuatan jurnal penjualan dan kartu persediaan

21. PEB diarsipkan secara permanen menurut nomor

22 Nota negosiasi digunakan sebagai dasar pembuatan BKM

23 BKM lembar 2 diarsipkan secara permanen menurut nomor

24 Nota negosiasi dan BKM digunakan sebagai dasar pembuatan jurnal

penerimaan kas

25 Nota negosiasi dan BKM diarsipkan secara permanen menurut nomor

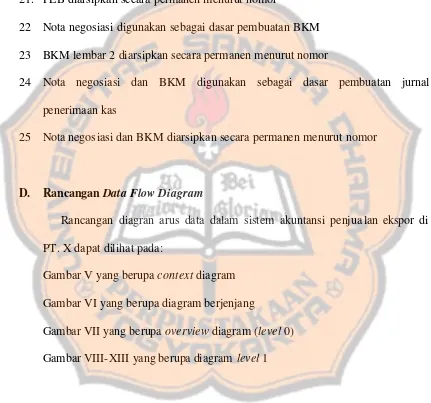

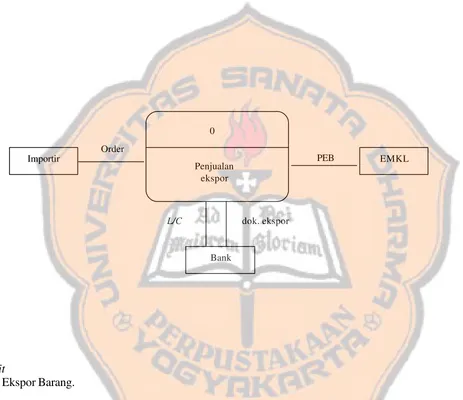

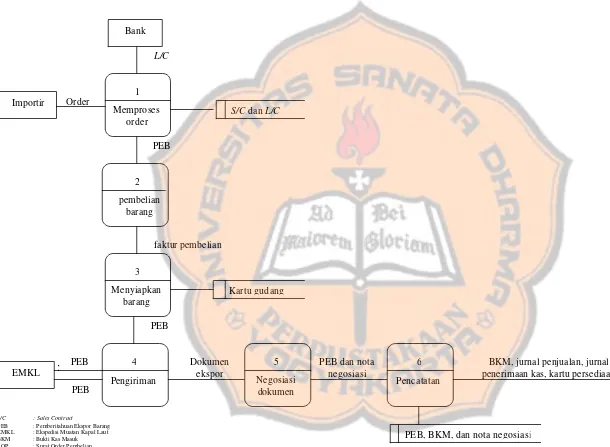

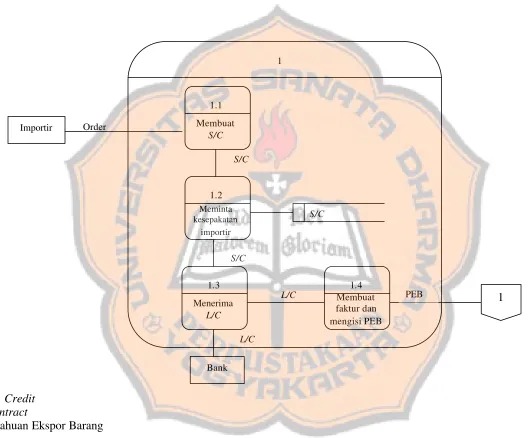

D. Rancangan Data Flow Diagram

Rancangan diagran arus data dalam sistem akuntansi penjua lan ekspor di

PT. X dapat dilihat pada:

Gambar V yang berupa context diagram

Gambar VI yang berupa diagram berjenjang

Gambar VII yang berupa overview diagram (level 0)

Context diagram

Keterangan :

L/C : Letter of Credit

PEB : Pemberitahuan Ekspor Barang.

Gambar V: Rancangan Data Flow Diagram Sistem Akuntansi Penjualan Ekspor PT. X

Importir

Order

0

Penjualan ekspor

EMKL PEB

Bank

Diagram Berjenjang

Keterangan :

S/C : Sales Contract

L/C : Letter of Credit

PEB : Pemberitahuan Ekspor Barang

Gambar VI: Rancangan Data Flow Diagram Sistem Akuntansi Penjualan Ekspor PT. X (lanjutan)

Keterangan :

L/C : Le

S/C : Sales Contract

PEB : Pemberitahuan Ekspor Barang EMKL : Ekspedisi Muatan Kapal Laut BKM : Bukti Kas Masuk SOP : Surat Order Pembelian

Gambar VII: Rancangan Data Flow Diagram Sistem Akuntansi Penjualan Ekspor PT. X (lanjutan)

Importir Order

1

BKM, jurnal penjualan, jurnal

penerimaan kas, kartu persediaan Manajer

PEB, BKM, dan nota negosiasi 2

pembelian barang

Keterangan :

L/C : Letter of Credit

S/C : Sales Contract

PEB : Pemberitahuan Ekspor Barang

Gambar VIII: Rancangan Data Flow Diagram Sistem Akuntansi Penjualan Ekspor PT. X (lanjutan)

Importir Order

Gambar IX: Rancangan Data Flow Diagram Sistem Akuntansi Penjualan Ekspor PT. X (lanjutan)

Keterangan:

PEB : Pemberitahuan Ekspor Barang SOP : Surat Order Pembelian

Gambar X: Rancangan Data Flow Diagram Sistem Akuntansi Penjualan Ekspor PT. X (lanjutan)

3

Menyiapkan barang

Kartu gudang PEB

3

PEB 2

pembelian barang PEB

2

PEB

1 2

3

Keterangan :

PEB : Pemberitahuan Ekspor Barang

Gambar XI: Rancangan Data Flow Diagram Sistem Akuntansi Penjualan Ekspor PT. X (lanjutan)

4

Pengiriman 4

PEB

4 PEB

Gambar XII: Rancangan Data Flow Diagram Sistem Akuntansi Penjualan Ekspor PT. X (lanjutan)

dokumen ekspor

5.1

Negosiasi dokumen

5.2

Menerima

nota negosiasi 5

5

4

Keterangan :

PEB : Pemberitahuan Ekspor Barang BKM: Bukti Kas Masuk

Gambar XIII: Rancangan Data Flow Diagram Sistem Akuntansi Penjualan Ekspor PT. X (lanjutan)

Pencatatan

PEB, BKM, dan nota negosiasi PEB dan nota

Negosiasi

6

BKM, Jurnal penjualan, jurnal penerimaan kas, kartu persediaan

5 Manajemen