Pengaruh Pajak Tangguhan dan

Tax To Book Ratio

terhadapKinerja

Keuangan Perusahaan

(Studi Persepsi Mahasiswa Akuntansi Kota Bandung)

The Influence of Tax Deferred and Tax To Book Ratio toward Company Financial Performance

(Perception Studies of Accountancy Students in Bandung City) 1

Yani Apriliyani, 2Diamonalisa Sofianty, 3 Helliana 1,2,3

Prodi Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Islam Bandung Jalan Tamansari No.1 Bandung 40116

Email: 1apriliyani43@gmail.com, 2diamonalisa@yahoo.co.id

Abstract. Tax-deferred interest and Tax to book ratio is the variable that affect financial performance which can be positive or negative, any company is vulnerable and tax-deferred interest taxable to book ratio, therefore researchers interested in examining the influence of Tax-deferred interest and Tax To Book Ratio Against the financial performance of companies in the pharmaceutical companies listed on the Indonesia stock exchange period 2010-2014.The purpose of this research is to know whether the tax-deferred interest effect on the financial performance of the company, find out if the tax to book ratio effect on the financial performance of the company, find out if the tax-deferred interest and tax to book ratio effect on the financial performance of the pharmaceutical companies listed on the Indonesia stock exchange (idx) either partially or simultaneous.This research population is used as the pharmaceutical companies listed on the Indonesia stock exchange (idx) amounted to about 15 companies and samples taken amounted to 9 companies that fit the criteria. Methods of data analysis used is the method of regression analysis. This research resulted in a tax-deferred interest and Tax To Book Ratio Against the financial performance of companies in the pharmaceutical companies listed on the Indonesia stock exchange period 2010-2014. Tax-deferred interest partially more dominant influence the company's financial Performance of 43.3% of Tax To Book Ratio of 3.7%. Partially, there is the influence of Tax-deferred interest and generate Tax To Book Ratio Against the financial performance of the company.

Keywords: tax-deferred, tax to book ratio, financial performance.

Abstrak. Pajak tangguhan dan Tax to book ratio merupakan variabel yang berdampak terhadap kinerja keuangan yang bisa bersifat positif atau negatif, setiap perusahaan rentan terkena pajak tangguhan dan tax to book rasio, oleh karena itu peneliti tertarik untuk meneliti Pengaruh Pajak Tangguhan dan Tax To Book Ratio Terhadap Kinerja Keuangan Perusahaan Pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia periode 2010-2014.Tujuan dari penelitian ini adalah mengetahui apakah pajak tangguhan berpengaruh terhadap kinerja keuangan perusahaan, mengetahui apakah tax to book ratio berpengaruh terhadap kinerja keuangan perusahaan, mengetahui apakah pajak tangguhan dan tax to book ratio

berpengaruh terhadap kinerja keuangan perusahaan farmasi yang terdaftar di Bursa Efek Indonesia (BEI) baik secara parsial atau simultan.Penelitian ini yang dijadikan sebagai populasi adalah perusahaan farmasi yang terdaftar di Bursa Efek Indonesia (BEI) berjumlah 15 perusahaan dan sampel yang diambil berjumlah 9 perusahaan yang sesuai dengan kriteria. Metode analisis data yang digunakan adalah metode analisis regresi.Penelitian ini menghasilkan Pajak Tangguhan dan Tax To Book Ratio Terhadap Kinerja Keuangan Perusahaan Pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia periode 2010-2014. Secara parsial Pajak Tangguhan lebih dominan mempengaruhi Kinerja Keuangan Perusahaan sebesar 43,3% daripada Tax To Book Ratio sebesar 3,7%. Secara parsial, terdapat pengaruh menghasilkan Pajak Tangguhan dan Tax To Book Ratio Terhadap Kinerja Keuangan Perusahaan.

A. Pendahuluan

Penerimaan negara dari pajak diperoleh salah satunya dari Pajak Penghasilan (PPh), pajak penghasilan dikenal sebagai pajak penghasilan (PPh) pasal 25 atau PPh 25 adalah pajak yang dibebankan pada penghasilan perorangan, perusahaan atau badan hukum lainnya. Didalam akuntansi untuk pajak penghasilan kadang ada masalah yang timbul, ini diakibatkan oleh standard atau aturan yang digunakan dalam pelaporan akuntansi, dalam hal ini adalah Pernyataan Standard Akuntansi Keuangan seringkali tidak sama atau bertentangan dengan peraturan perpajakan yang berlaku di Indonesia dalam menentukan Laba atau penghasilan kena pajak.

Pajak tangguhan pada prinsipnya merupakan dampak PPh di masa yang akan datang yang disebabkan oleh perbedaan temporer (waktu) antara perlakuan akuntansi dan perpajakan serta kerugian fiskal yang masih dapat dikompensasikan di masa datang (tax loss carry forward) yang perlu disajikan dalam laporan keuangan dalam suatu periode tertentu. Dampak PPh di masa yang akan datang yang perlu diakui, dihitung, disajikan dan diungkapkan dalam laporan keuangan, baik neraca maupun laba rugi. Suatu perusahaan bisa saja membayar pajak lebih kecil saat ini, tapi sebenarnya memiliki potensi hutang pajak yang lebih besar di masa datang.Atau sebaliknya, bisa saja perusahaan membayar pajak lebih besar saat ini, tetapi sebenarnya memiliki potensi hutang pajak yang lebih kecil di masa datang.

Seperti penjelasan diatas pajak tangguhan merupakan dampak dari perbedaan temporer (waktu) antara perlakuan akuntansi dan perpajakan serta kerugian fiskal yang disajikan dalam laporan keuangan, maka pajak tangguhan berpengaruh terhadap kinerja keuangan perusahaan karena pengakuan atas beban (manfaat) pajak tangguhan yang merupakan akun dalam beban pajak penghasilan termasuk komponen dalam laporan laba rugi perusahaan yang juga dinilai dapat mengurangi laba.

Selain pajak tanggungan yang mempunyai pengaruh terhadap kinerja perusahaan, Tax to book juga mempunyai pengaruh terhadap kinerja perusahaan.Tax to book ratio adalah perbandingan antara ratio penghasilan kena pajak (Taxable Income) terhadap Laba Akuntansi (Book Income) dimana penjelasan tentang rasio pajak terdapat pada catatan atas laporan keuangan suatu perusahaan (Hadimukti, 2012).

B. Landasan Teori 1. Pajak Tangguhan

Pajak tangguhan pada prinsipnya merupakan dampak PPh di masa yang akan datang yang disebabkan oleh perbedaan temporer (waktu) antara perlakuan akuntansi dan perpajakan serta kerugian fiskal yang masih dapat dikompensasikan di masa datang (tax loss carry forward) yang perlu disajikan dalam laporan keuangan dalam suatu periode tertentu.

Menurut Waluyo (2008:216), “Pajak Tangguhan sebagai jumlah pajak penghasilan yang terpulihkan pada periode mendatang sebagai akibat perbedaan temporer yang boleh dikurangkan dari sisa kerugian yang dapat di kompensasikan. Pengakuan pajak tangguhan berdampak terhadap berkurangnya laba atau rugi bersih sebagai akibat adanya kemungkinan pengakuan beban pajak tangguhan dan manfaat pajak tangguhan”.

2. Tax to book Ratio

Tax to Book Ratios adalah perbandingan antara rasio penghasilan kena pajak

rasio pajak terdapat pada catatan atas laporan keuangan suatu perusahaan (Suparman, 2011).

3. Kinerja Keuangan

Kinerja (performance) dalam kamus istilah akuntansi adalah kuantifikasi dari keefektifan dalam pengoperasian bisnis selama periode tertentu. Kinerja bank secara umum merupakan gambaran prestasi yang dicapai oleh bank dalam operasionalnya. Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik mencakup aspek penghimpunan dana maupun penyaluran dananya. Kinerja menunjukkan sesuatu yang berhubungan dengan kekuatan serta kelemahan suatu perusahaan.

4. Hasil Penelitian dan Pembahasan

Populasi merupakan keseluruhan gejala/satuan yang ingin diteliti, sementara itu sampel merupakan bagian dari populasi yang ingin diteliti. Populasi menurut Mason dan Lind dalam Hasan (2004:9) yakni sebuah kumpulan dari semua kemungkinan orang-orang, benda-benda atau ukuran ketertarikan dari hal menjadi perhatian. Populasi yang dipilih dan digunakan sebagai obyek penelitian dalam penulisan skripsi ini adalah laporan keuangan perusahaan sub sektor Farmasi yang go public di Bursa Efek Indonesia dari tahun 2010-2014 yang berjumlah 10 perusahaan dengan 50 laporan keuangan,

C. Hasil Penelitian

1. Analisis Korelasi Berganda

Untuk mengetahui hubungan secara bersama-sama antara Pajak Tangguhan (X1) dan Tax to Book ratio(X2) terhadap Kinerja Keuangan (Y), digunakan analisis korelasi berganda (R).

Tabel 1.Analisis Korelasi Berganda

Berdasarkan hasil output software SPSS di atas, diperoleh nilai koefisien korelasi (R) sebesar 0,686. Hal ini menunjukkan bahwa terdapat hubungan yang kuat antara Pajak Tangguhan (X1) dan Tax to Book ratio(X2) terhadap Kinerja Keuangan (Y).

2. Analisis Pengaruh Parsial

Analisis pengaruh parsial digunakan untuk mengetahui seberapa erat pengaruh masing-masing variabel bebas dengan variabel tidak bebas. Analisis pengaruh parsial berdasarkan hasil pengolahan SPSS adalah sebagai berikut :

Model Summaryb .686a .471 .445 5.34474 Model 1 R R Square Adjusted R Square St d. Error of the Estimate

Predictors: (Constant), Tax t o Book rat io , Def erred Tax a.

Dependent Variable: ROA b.

Tabel 2.Besarnya Pengaruh Secara Parsial

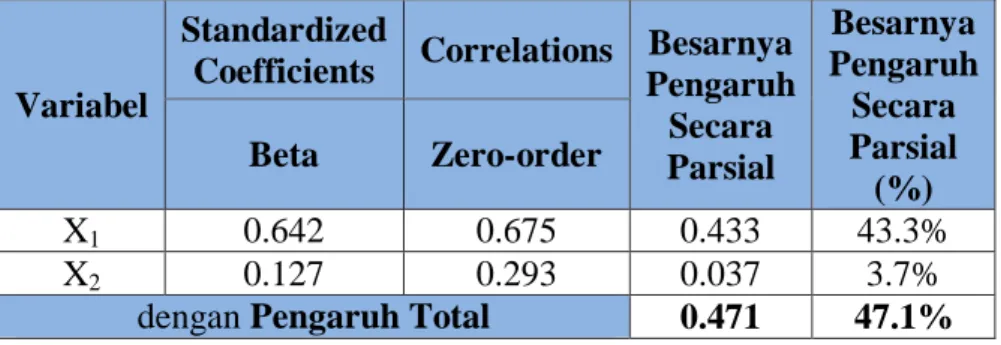

Variabel

Standardized

Coefficients Correlations Besarnya Pengaruh Secara Parsial Besarnya Pengaruh Secara Parsial (%) Beta Zero-order X1 0.642 0.675 0.433 43.3% X2 0.127 0.293 0.037 3.7%

dengan Pengaruh Total 0.471 47.1%

Pengaruh parsial diperoleh dengan mengalikan standardized coefficient betazero-order. Berdasarkan tabel di atas, dapat dilihat bahwa besarnya pengaruh Pajak Tangguhan (X1) terhadapKinerja Keuangan(Y) secara parsial adalah sebesar 43.3%, besarnya pengaruh Tax to Book ratio(X2) terhadap Kinerja Keuangan(Y) secara parsial adalah sebesar 3.7%,. Jadi, total keseluruhan pengaruh Pajak Tangguhan (X1) dan Tax to Book ratio(X2) terhadap Kinerja Keuangan(Y) secara bersama-sama adalah sebesar 471%. Hal ini pun dapat terlihat dari nilai koefisien determinasinya.

Tabel 3.Pengujian Hipotesis Secara Overall (Uji F)

F hitung df F

tabel Sig Keterangan Kesimpulan

18.669 df1 = 2 3.226 0,000 Ho ditolak

Ada pengaruh

df2 = 42 (Signifikan)

Tabel 4.Pengujian Hipotesis Secara Parsial (Uji t)

Variabel t

hitung df t tabel Sig Keterangan Kesimpulan

X1 5.524 42 2.020 0.000 Ho ditolak Signifikan

D. Kesimpulan dan Saran Kesimpulan

Kesimpulan yang dapatdiambilberdasarkananalisis data

penelitiandanpembahasan yang telahdilakukanadalahsebagaiberikut :

1. Berdasarkan hasil perhitungan bahwa Pajak Tangguhanmemiliki pengaruh terhadap Kinerja keuangan, ketika pajak tangguhan meningkat maka kinerja keuangan pun akan meningkat.

2. Berdasarkan hasil perhitungan bahwa Tax to Book ratio tidak memiliki pengaruh terhadap Kinerja Keuangan, ketika tax to book ratio meningkat maka Kinerja Keuangan juga meningkat.

Saran

Saran yang dapat direkomendasikan untuk penelitian selanjutnya adalah sebagai berikut :

1. Penelitianselanjutnyadiharapkandapatmenggunakanperiodepengamatan yang berbedadaripenelitianiniuntukmenghasilkanpenelitian yang lebihbaik.

Karenakalauhanya 5 tahunpengamatansepertipenelitianini,

kurangbisamenggambarkansecarategasdan general mengenaifenomena kinerja keuangan

2. Penelitian berikutnya dapat melakukan penambahan alat ukur kinerja perusahaan seperti, ROE (Return on Equity), EVA (Economic Value Added), dan EPS (Earning per Share). Selain itu, penambahan variabel lain yang mempengaruhi kinerja perusahaan juga dapat dilakukan, dengan tetap memasukkan variabel pajak tangguhan dan tax to book ratio untuk mengetahui perbedaan hasil yang diperoleh. Disamping itu penambahan sampel penelitian juga dapat dilakukan untuk mendapatkan hasil penelitian yang lebih baik.

Daftar Pustaka

Agoes,Trisnawati, 2007. Akuntansi Perpajakan, Salemba. Empat, Jakarta. Boediono, 2004.

Bastian, Indra, 2006, Akuntansi Sektor Publik: Suatu Pengantar, Erlangga, Jakarta. Crabtree, A., dan J. J. Maher. 2009. The Influence of Differences in Taxable Income and

Book Income on the Bond Credit Market. The Journal of the American Taxation Association 31 (1): 75-110.

Fitantri, Ambar Rini., Asrori, 2014. “Pengaruh Pajak Tangguhan dan Tax to Book.

Ratio terhadap Rating Sukuk”, Accounting Analysis Journal, Universitas.

Gozhali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Gujarati and Dawn C. Porter. 2012. Dasar–dasar Ekonometrika. Jakarta: Salemba Empat.

Hadimukti, Fathony. 2012. Pengaruh Pajak Tangguhan dan Rasio Pajak Terhadap Peringkat Obligasi di Indonesia. Skripsi. Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Jumingan. 2009. Analisis Laporan Keuangan. Bumi Aksara, Surakarta.

Lestari, Budi. 2010. Analisis Pengaruh Book Tax Differences terhadap Pertumbuhan Laba (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia 2007-2009)”. Skripsi. Fakultas Ekonomi Universitas Diponegoro. Scott, William R. 2000. Financial Accounting Theory.USA : Prentice-Hall.Schipper, K.

and L. Vincent. Earnings Quality. Accounting Horizons, Vol.17, Supplement, 2003.

Schipper, K., dan Vincent, L. 2003. Earnings quality. Accounting horizons, 17, 97-110. Septyana, Festy Vita. 2011. Pengaruh Alokasi Pajak Antar Periode Berdasarkan PSAK

No. 46 terhadap Koefisien Respon Laba Akuntansi. Skripsi. Fakultas Ekonomi Universitas Diponegoro.

Sugiyono. 2010. Metode Penelitian Bisnis. Bandung:Alfabeta.

Santoso Singgih, 2002 Statistik Parametrik, Cetakan Ketiga, PT Gramedia PustakaUtama, Jakarta.

Waluyo L. 2008. Teknik dan Metode Dasar dalam Mikrobiologi. Universitas Muhammadiyah Malang Press. Malang.