BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Berdasarkan data penelitian ini menggunakan data kuantitatif yaitu penelitian yang menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel penelitian dengan angka yang bertujuan untuk menguji hipotesis dan memperoleh jawaban atau hipotesis yang digunakan.

3.2Objek Penelitian

Objek dalam penelitian ini menganalisis Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen, terhadap Nilai Perusahaan pada Perusahaan BUMN di Indonesia yang terdaftar di Bursa Efek Indonesia.

3.3Metode Pengumpulan Data

3.3.1 Jenis Data

3.3.2 Data – data yang Diperlukan

Data-data yang diperlukan untuk penelitian ini antara lain: Laporan Keuangan Tahunan Perusahaan BUMN di Indonesia yang terdaftar di BEI periode 2011-2014

3.4Populasi dan Sampel

Populasi adalah keseluruhan objek yang diteliti. Dalam penelitian ini, populasi yang akan digunakan adalah keseluruhan Perusahaan BUMN yang terdaftar di BEI. Sampel yang digunakan adalah seluruh Perusahaan BUMN di Indonesia yang terdaftar di BEI pada periode 2011-2014. Penarikan sampel berdasarkan purposive sampling, teknik ini menggunakan pertimbangan tertentu untuk penentuan sampel. Populasi yang akan dijadikan sampel adalah populasi yang memenuhi kriteria yang dipakai dalam pengambilan sampel sebagai berikut:

1. Perusahaan BUMN yang terdaftar di BEI pada tahun 2011-2014. 2. Perusahaan yang mengeluarkan laporan keuangan tahunannya. 3. Tidak mengalami delisting selama penelitian.

4. Perusahaan BUMN yang melakukan pembagian Deviden. 5. Perusahaan yang tidak menggunakan dollar.

hanya terdapat 14 perusahaan dan 55 data perusahaan yang memenuhi kelima kriteria untuk dijadikan sampel dalam penelitian ini.

3.5Definisi Operasional dan Pengukuran Variabel

3.5.1 Variabel Dependen

Variabel dependen dalam penelitian ini yaitu nilai perusahaan.Dalam penelitian ini nilai perusahaan dikonfirmasikan melalui Free Cash Flow (FCF). Free Cash Flow bagi perusahaan merupakan gambaran dari arus kas yang tersedia untuk perusahaan dalam suatu periode akuntansi, setelah dikurangi dengan biaya operasional dan pengeluaran lainnya.

Arus kas ini merefleksikan tingkat pengembalian bagi penanam modal, baik itu dalam bentuk hutang atau ekuitas. Free Cash Flow dapat digunakan untuk membayar hutang, pembelian kembali saham, pembayaran dividen atau disimpan untuk kesempatan pertumbuhan perusahaan masa mendatang.

Free Cash Flow (Arus Kas Bebas) dapat dihitung dari laporan arus kas

dengan cara sebagai berikut:

FCF = NOPAT – Investasi bersih modal operasi/ TAt-1

NOPAT = Laba Setelah Pajak

Modal Kerja Bersih =Aset Lancar – Kewajiban Lancar Total modal operasi = Modal Kerja – Aktiva Tetap Bersih

TAt-1 = Total Asset t-1 (Tahun Sebelumnya) Keterangan:

FCF = Free Cash Flow = Arus Kas Bebas

NOPAT = Net Operating After Tax = Laba Operasi Setelah Pajak

3.5.2 Variabel Independen

3.5.2.1 Keputusan Investasi

Hasil dari keputusan investasi perusahaan dapat dilihat dari Total Aset Growth (TAG) perusahaan. Hasil keputusan investasi yang

tepat akan menghasilkan kinerja yang optimal yang dapat meningkatkan pertumbuhan asset perusahaan (Setiani, 2007).

Asset growth merupakan perubahan dari total aset baik

kenaikan maupun penurunan yang dihadapi perusahaan pada waktu tertentu. Pertumbuhan aset diukur sebagai persentase perubahan total aset pada tahun tertentu dengan tahun sebelumnya. Rasio Total Asset Growth merupaka rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam mempertahankan posisinya dalam pertumbuhan ekonomi dan industri (Hestinoviana, dkk, 2013).

Keterangan:

Total aset t = Total aktiva pada tahun t Total aset t-1 = Total aktiva pada tahun t-1

Keputusan investasi merupakan kombinasi antara aktiva yang dimiliki dan pilihan investasi di masa yang akan datang dengan net present value positif (Murtini.2008). Investasi ke dalam aktiva

keuangan dapat berupa investasi langsung dan investasi tidak langsung. Investasi langsung dilakukan dengan membeli aktiva keuangan dari suatu perusahaan, baik melalui perantara atau dengan cara yang lain. Sebaliknya investasi tidak langsung dilakukan dengan membeli saham dari perusahaan investasi yang mempunyai portofolio aktiva-akvita keuangan dari perusahaan-perusahaan lain (Jogiyanto, 2003). Market to Book Asset Ratio dapat dihitung menggunakan rumus sebagai berikut (Murtini, 208):

MBAR = Market to Book Asset Ratio

3.5.2.2 Keputusan Pendanaan

dengan pendanaan melalui ekuitas. Keseimbangan proporsi antara aktiva yang didanai oleh kreditor dan yang didanai oleh pemilik perusahaan diukur dengan rasio Debt to Equity (Prastowo, 2008). DER (Debt to Equity Ratio) dapat dihitung dengan menggunakan rumus sebagai berikut:

MDER = Market Debt to Equity Ratio

3.5.2.3 Kebijakan Dividen

Kebijakan dividen adalah kebijakan perusahaan yang berhubungan dengan penentuan presentase laba bersih perusahaan yang dibagikan sebagai dividen kepada pemilik saham. Kebijakan dividen dapat diukur dengan menggunakan Dividend Payout Ratio (DPR), karena Dividend Payout Ratio (DPR) lebih dapat menggambarkan perilaku oportunistik manajerial yaitu dengan melihat berapa besar keuntungan yang dibagikan kepada pemegang saham sebagai dividen dan berapa yang disimpan di perusahaan (Mardiyati, 2012). Bila kinerja keuangan perusahaan bagus maka perusahaan tersebut akan mampu menetapkan besarnya Dividend Payout Ratio (DPR) sesuai dengan harapan pemegang sham dan tentu

DPR = Dividend Payout Ratio

3.6Metode Analisis Data

3.6.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, minimum, (Ghozali 2013). Mean digunakan untuk memperkirakan besar rata – rata (mean) populasi yang diperkirakan dari sampel. Standar deviasi digunakan untuk menilai disperse rata – rata dari sampel. Maksimum, minimum digunakan untuk melihat nilai minimum dan maksimum dari populasi. Hal ini perlu dilakukan untuk melihat gambaran keseluruhan dari sampel yang berhasil dikumpulkan dan memenuhi syarat untuk dijadikan sampel penelitian.

3.6.2 Analisis Regresi Berganda

salah satu atau lebih variabel independen dengan tujuan untuk mengestimasi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui (Ghozali, 2013). Persamaan Regresi Linear Berganda dalam penelitian ini adalah sebagai berikut:

Y = a + β1 X1 + β2 X2 + β3 X3 + β4 X4+ e

Keterangan:

Y : Free Cash Flow a : Konstanta

β : Koefisien Regresi X1 : Total Asset Growth

X2 : Market to Book Asset Ratio. . X3 : Market Debt to Equity Ratio

X4 : Dividend Payout Ratio e : error term

3.6.3 Uji Asumsi Klasik

Untuk mendapatkan hasil analisis data yang memenuhi syarat pengujian, maka diperlukan pengujian asumsi klasik untuk pengujian statistik. Pengujian dengan kriteria uji asumsi klasik, meliputi:

3.6.3.1 Uji Normalitas

Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Pengujian ini dilakukan menggunakan metode analisis Kolmogorov-Smirnov dengan alat bantu SPSS. Distribusi data dinyatakan normal apabila nilai asymptotic significance lebih besar dari 0.05 (Ghozali, 2013).

3.6.3.2 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variable bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variable independen.Untuk mendeteksi ada atau tidaknya multikolonieritas didalam model regresi dapat dilihat dari nilai tolerance dan lawanya serta variance inflation factor (VIF) yang diperoleh.Kriteria pengujiannya adalah apabila nilai VIF kurang dari 10 maka dikatakan tidak terjadi multikolonieritas (Ghozali, 2013).

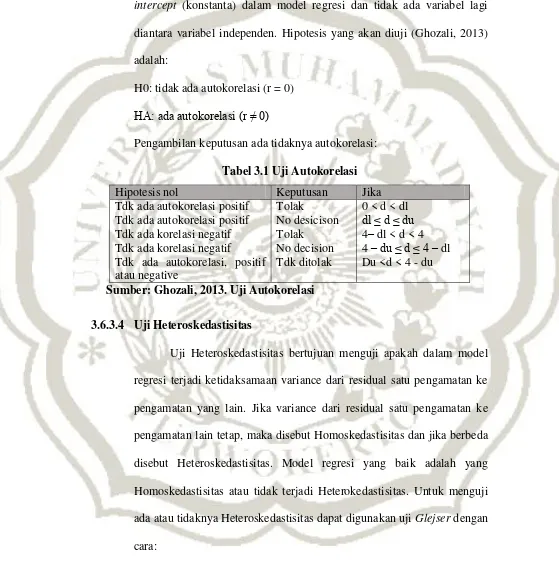

3.6.3.3 Uji Autokorelasi

Dalam uji Durbin Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lagi

diantara variabel independen. Hipotesis yang akan diuji (Ghozali, 2013) adalah:

H0: tidak ada autokorelasi (r = 0) HA: ada autokorelasi (r ≠ 0)

Pengambilan keputusan ada tidaknya autokorelasi:

Tabel 3.1 Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tdk ada autokorelasi positif Tdk ada autokorelasi positif Tdk ada korelasi negatif Tdk ada korelasi negatif

Tdk ada autokorelasi, positif atau negative Tolak No desicison Tolak No decision Tdk ditolak

0 < d < dl dl ≤ d ≤ du 4– dl < d < 4

4 –du ≤ d ≤ 4 – dl

Du <d < 4 - du

Sumber: Ghozali, 2013. Uji Autokorelasi

3.6.3.4 Uji Heteroskedastisitas

1. Mendapatkan nilai residual atau kesalahan pengganggu dari persamaan regresi, kemudian nilai tesidual tersebut diabsolutkan. 2. Melakukan regresi atara nilai absolut residual dengan tiap-tiap

independen. Apabila terdapat hubungan yang signifikan dari regresi atau jika thitung > ttabel, maka dapat disimpulkan telah terjadi Heteroskedastisitas (Ghozali, 2013).

3.7Pengujian Hipotesis

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari goodness of fitnya. Secara statistik, setidaknya ini dapat diukur dari nilai koefisien determinasi, nilai statistik F dan nilai statistik t. Perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana H0 ditolak). Sebaliknya disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah dimana H0 diterima (Ghozali, 2013).

a. Koefisien Determinasi (R2)

kemampuan model dalam menerangkan variabel independen, tapi karena R2 mengandung kelemahan mendasar yaitu bias terhadap jumlah variabel independen yang dimasukkan model, maka peneliti ini menggunakan adjusted R2 berkisar antara 0 dan 1. Jika nilai adjusted R2 semakin mendekati 1 maka semakin baik kemampuan model tersebut dalam menjelaskan variabel dependen dan sebaliknya (Ghozali, 2013).

b. Uji F

Uji statistik F pada dasarnya menunjukan apakah semua variabel independen atau bebas yang dimasukan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat. Hipotesis nol (H0) yang hendak diuji adalah apakah semua parameter dalam model sama dengan nol, atau:

H0: b1 = b2 = b3 = b4 = b5 = 0

Artinya, variabel independen secara simultan tidak mempunyai pengaruh positf terhadap variabel dependen. Hipotesis alternatifnya (Ha) tidak semua parameter secara simultan tidak sama dengan nol, atau:

Ha: b1, b2, b3, b4, b5 ≠ 0

Artinya, semua variabel independen secara simultan mempunyai pengaruh positif terhadap variabel dependen (Ghozali, 2013).

H0: b1 = b2 = b3 = b4 = b5 = 0, Artinya Total Asset Growth, Market to Book Asset Ratio, Market Debt to Equity Ratio, dan Dividend Payout

Ratio tidak mempunyai pengaruh signifikan terhadap Free Cash Flow.

Ha: b1, b2, b3, b4, b5 ≠ 0, Artinya Total Asset Growth, Market to Book

Asset Ratio, Market Debt to Equity Ratio, dan Dividend Payout Ratio mempunyai pengaruh signifikan terhadap Free Cash Flow.

Pengujian dilakukan dengan menggunakan tingkat signifikan 0.05 (alpha=5%). Ketentuan penolakan atau penerimaan hipotesis adalah sebagai berikut:

1) Jika nilai signfikansi > 0.05 maka hipotesis ditolak (koefisien regresi tidak signifikan), ini mempunyai pengaruh yang signifikan terhadap variabel dependen.

2) Jika nilai signifikansi ≤ 0.05 maka hipotesis diterima (koefisien

regresi signifkan), ini berarti secara bersama – sama variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

c. Uji Signifikan Parameter Individual (Uji Statistik T)

H0: bi ≤ 0, Artinya, variabel independen tidak mempunyai pengaruh positif terhadap variabel dependen. Hipotesis alternatifnya (Ha) parameter suatu variabel lebih dari nol, atau:

Ha: bi > 0, Artinya, variabel independen mempunyai pengaruh positif terhadap variabel dependen (Ghozali, 2013).

Maka Hipotesis nol (H0) dan Hipotesis alternatifnya (Ha) sebagai berikut:

1) H0 : b1≥ 0, artinya Total Asset Growth tidak mempunyai pengaruh positif dan signifikan terhadap Free Cash Flow.

Ha: b1< 0, artinya Total Asset Growth mempunyai pengaruh positif dan signifikan terhadap Free Cash Flow.

2) H0 : b2≤ 0, Artinya Market to Book Asset Ratio tidak mempunyai pengaruh positif dan signifikan terhadap Free Cash Flow.

Ha: b2> 0, artinya Market to Book Asset Ratio mempunyai pengaruh positif dan signifikan terhadap Free Cash Flow.

3) H0 : b3≥ 0, Artinya Market Debt to Equity Ratio tidak mempunyai pengaruh positif dan signifikan terhadap Free Cash Flow.

Ha: b3< 0, artinya Market Debt to Equity Ratio mempunyai pengaruh positif dan signifikan terhadap Free Cash Flow.

Ha: b4> 0, artinya Dividend Payout Ratio mempunyai pengaruh positif dan signifikan terhadap Free Cash Flow.

Pengujian dilakukan dengan menggunakan tingkat signifikansi 0.05 (alpha=5%). Penolakan atau penerimaan hipotesis dilakukan dengan kriterian sebagai berikut:

1) Jika nilai signifikansi > 0.05 maka hipotesis ditolak (koefisien regresi tidak signifikan), ini berarti bahwa secara parsial variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

2) Jika nilai signifikansi ≤ 0.05 maka hipotesis diterima (koefisien