1 1.1. Latar Belakang

Seiring dengan perekonomian Indonesia yang tidak stabil, menyebabkan setiap perusahaan mempunyai kendala dalam memajukan kesejahteraan perusahaan. Pasar modal di Indonesia menjadi salah satu alternatif bagi suatu perusahaan dalam mencari dana untuk mengembangkan kesejahteraan perusahaannya. Dibalik alternatif itu, perusahaan diharuskan untuk bersaing dalam meyakinkan investor untuk berinvestasi pada perusahaannya. Selain itu, semakin banyaknya perusahaan yang go publik, menyebabkan persaingan semakin ketat.

sumber daya telah digunakan dengan efektif dan efisien maka biaya dapat ditekan, sehingga membantu perusahaan dalam mencapai laba yang optimal.

Dalam memperoleh laba yang optimal perusahaan harus memperhatikan tingkat likuiditas, solvabilitas, dan profitabilitas. Rasio Likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek (Kasmir, 2009:129). Current Ratio merupakan salah salah satu rasio likuiditas. Current Ratio adalah rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan.

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang (Kasmir, 2009:151). Debt to Equity Ratio merupakan salah satu rasio solvabilitas. Debt to Equity Ratio adalah rasio yang digunakan untuk menilai utang dengan ekuitas.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan (Kasmir, 2009:196). Gross Profit Margin merupakan salah satu rasio profitabilitas. Gross Profit Margin adalah salah satu rasio yang digunakan untuk mengukur margin Laba atau penjualan.

banyak, sehingga perusahaan otomotif berlomba-lomba dalam memenuhi kebutuhan para pengendara tersebut.

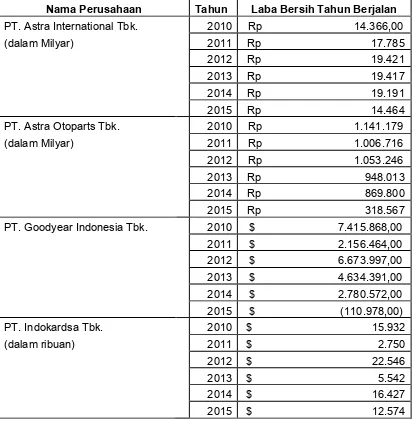

Berikut adalah daftar laba dari perusahaan yang menjadi sampel penelitian ini, yaitu :

Tabel 1.1 Perubahan Laba

PT. Indomobil Sukses International

Sumber : Data Laporan keuangan Perusahaan Otomotif di BEI

Dari tabel diatas PT. Astra International Tbk. memiliki kenaikan laba dari tahun 2010 – 2011 dapat dibuktikan dengan angka laba tahun berjalan 2010 sebesar 14,366 kemudian pada tahun 2011 sebesar 17,785. Pada tahun 2011 – 2012 perusahaan ini memiliki kenaikan laba yang dapat dibuktikan bahwa tahun 2011 laba tahun berjalan sebesar 14,366 dan laba tahun 2012 sebesar 19,421. Sedangkan pada tahun 2012 – 2013 perusahaan ini mengalami penurunan laba, dapat dijelaskan laba tahun berjalan pada tahun 2012 sebesar 19,421 akan tetapi tahun 2013 adalah sebesar 19,417. Kemudian pada tahun 2013 – 2014 perusahaan ini mengalami penurunan laba, yaitu laba pada tahun 2013 adalah sebesar 19,417 dan laba pada tahun 2014 adalah sebesar 19,191. Pada tahun 2014 – 2015 perusahaan ini juga mengalami penurunan laba secara drastis, yaitu pada tahun 2014 laba menunjukkan angka 19,191 dan pada tahun 2015 menunjukkan angka 14,464.

tahun 2011 memiliki angka sebesar 1,006,716. Tahun 2011 – 2012 juga memiliki

penurunan laba, yaitu laba pada tahun 2011 sebesar 1,006,716 dan laba tahun 2012

sebesar 1,053,246. Pada tahun 2012 – 2013 perusahaan ini juga memiliki

penurunan laba, pada tahun 2012 memiliki laba sebesar 1,053,246 dan pada tahun

2013 memiliki laba sebesar 948,013. Pada tahun 2013 – 2014 perusahaan ini juga

mengalami penurunan laba dari 948,013 menurun menjadi 869,800. Untuk tahun

2014 – 2015 laba perusahaan ini mengalami penurunan yang sangat drastis yaitu

dari angka 869,800 menjadi 318,567.

PT. Goodyear Indonesia Tbk. memiliki angka laba pada tahun 2010 sebesar

7,416,868. Tahun 2011 angka laba menunjukkan penurunan dari tahun sebelumnya,

menjadi sebesar 2,156,464. Pada tahun 2011 – 2012 laba menunjukkan

peningkatan dari angka 2,156,464 menjadi 6,673,997. Pada tahun 2012 – 2013

perusahaan ini mengalami penurunan laba. Tahun 2012 angka laba menunjukkan

6,673,997 sedangkan tahun 2013 menjadi 4,634,391. Pada tahun 2014 laba

menunjukkan penurunan dari tahun sebelumnya menjadi 2,780,572. Pada tahun

2014 – 2015 terjadi kerugian dari angka 2,780,572 menjadi -110,978.

PT.Indokardsa Tbk. angka laba tahun 2010 sebesar 134,160,199. Pada tahun

2011 angka laba perusahaan ini mengalami penurunan menjadi 67,489,275. Pada

tahun 2011 – 2012 laba perusahaan ini juga mengalami penurunan, dari angka

67,489,275 menjadi 22,546,316. Pada tahun 2013 perusahaan ini mengalami

penurunan laba yang sangat tinggi, dari angka laba tahun 2012 yaitu 22,546,316

dan angka laba tahun 2013 sebesar 5,542,270. Untuk tahun 2014, perusahaan ini

5,542,270 menuju angka 16,427,214,225. Pada tahun 2014 – 2015 perusahaan ini

mengalami penurunan angka laba, yaitu dari 16,427,214,225 ke angka

12,574,245,997 pada tahun 2015.

PT. Indomobil Sukses International Tbk. memiliki angka laba pada tahun 2010

sebesar 508,022,189,438. Untuk tahun 2011 angka laba mengalami kenaikan

menjadi sebesar 970,891,885,530 dari tahun sebelumnya. Pada tahun 2011 – 2012

angka laba mengalami penurunan dari 970,891,331,743 menjadi 899,090,885,530

pada tahun 2012. Pada tahun 2013 angka laba mengalami penurunan dari tahun

sebelumnya menjadi 621,139761,829. Sedangkan pada tahun 2013 – 2014

perusahaan ini mengalami kerugian dari 621,139,761,829 menjadi -67,093,347,900.

Tahun 2015 angka kerugian menurun dari tahun 2014 menjadi -22,489,430,531.

PT. Multi Prima Sejahtera Tbk. tahun 2010 angka laba sebesar

14,122,325,412. Pada tahun 2011 angka laba menurun dari tahun sebelumnya

menjadi 11,319,401,810. Pada tahun 2012 angka laba mengalami kenaikan dari

tahun sebelumnya menjadi 16,599,848,712. Pada tahun 2013 angka laba

mengalami penurunan menjadi 8,544,966,356. Pada tahun 2014 perusahaan ini

mengalami kerugian dibanding tahun 2013 menjadi -9,416,233,847. Pada tahun

2014 – 2015 angka kerugian perusahaan ini bertambah besar, dari -9,416,233,847

menjadi -18,173,655,308.

Dari penjelasan diatas dapat disimpulkan bahwa perubahan laba sangat tidak

stabil pada enam perusahaan yang menjadi obyek penelitian ini. Berdasarkan uraian

KEUANGAN TERHADAP PERUBAHAN LABA PADA PERUSAHAAN OTOMOTIF

YANG TERDAFTAR DI BEI.”

1.2. Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan diatas, masalah yang

diidentifikasi pada penelitian ini terbatas pada :

a. Apakah Current Ratio berpengaruh signifikan terhadap perubahan laba?

b. Apakah Debt to Equity Ratio berpengaruh signifikan terhadap perubahan

laba?

c. Apakah Gross Profit Margin berpengaruh signifikan terhadap perubahan

laba?

1.3. Tujuan Penelitian

1. Untuk membuktikan secara empiris bahwa Current Ratio berpengaruh

terhadap perubahan laba pada perusahaan otomotif yang terdaftar di BEI.

2. Untuk membuktikan secara empiris bahwa Debt to Equity Ratio berpengaruh

terhadap perubahan laba pada perusahaan otomotif yang terdaftar di BEI.

3. Untuk membuktikan secara empiris bahwa Gross Profit Margin berpengaruh

1.4. Manfaat Penelitian

Manfaat penelitian ini adalah :

a. Bagi Peneliti

Dapat digunakan untuk memperdalam pengetahuan mengenai

kegunaan rasio keuangan dalam memprediksi perubahan laba.

b. Bagi Praktisi

Dapat digunakan sebagai bahan pertimbangan dalam pengambilan

keputusan.

c. Bagi Akademisi

Dapat digunakan sebagai bahan literatur dan referensi dalam

melakukan penelitian selanjutnya mengenai kegunaan prediktif rasio