PERANAN AUDIT

INTERN

SEBAGAI

STRATEGIC BUSINESS

PARTNER

DI PT. PERTANI (PERSERO)

WILAYAH SUMATERA BAGIAN SELATAN

Muhammad Hidayat

Politeknik PalComTech Palembang

Abstract

The objectives of this research is to know whether the role of internal audit as strategic business partner at PT. PERTANI (PERSERO) Branch South Sumatera has been done accordance with general requirement of internal audit.

The result of this research is the role of internal audit in PT. Pertani (Persero) branch Sumatera Selatan has appropriate with the requirements as strategic business partner. It can be proved by internal auditor in PT. Pertani has fulfill the requirements, has good skill in auditing, can be problem solver for auditee, has constructive behavior and can prevent company from error and fraud.

Keywords :Internal Audit, Strategic Business Partner.

PENDAHULUAN

Pertumbuhan dunia usaha di Indonesia paska krisis moneter seiring dengan membaiknya perekonomian Indonesia, kembali meningkatkan persaingan didalam dunia usaha. Sehingga perusahaan dituntut untuk mengembangkan kemampuan bersaingnya. Apalagi menjelang era pasar bebas 2010, setiap perusahaan harus melakukan persiapan sejak dini sehingga mampu bertahan dan bersaing di dalam era pasar bebas.

Pertumbuhan dunia usaha yang kembali meningkat di Indonesia. Menyebabkan semakin meningkatnya kegiatan usaha perusahaan yang ada di Indonesia. Peningkatan kegiatan usaha tersebut selalu disertai dengan semakin kompleksnya kegiatan perusahaan yang juga semakin meningkatkan kemungkinan terjadinya kecurangan-kecurangan yang ada di perusahaan.

Banyaknya kecurangan yang timbul akibat semakin kompleksnya transaksi maupun operasional perusahaan. Mengharuskan perusahaan untuk meningkatkan pengendalian internal perusahaan di setiap aktivitas operasional perusahaan untuk mencegah terjadinya penyelewengan yang mungkin terjadi. Karena semakin tinggi kualitas pengendalian internal yang dimiliki oleh perusahaan maka semakin rendah pula penyimpangan yang dapat terjadi.

Pengendalian intern yang memadai bukan berarti telah sempurna. Karena didalamnya masih terkandung kelemahan-kelemahan yang mendasar dalam pengendalian tersebut. Kelemahan tersebut merupakan keterbatasan dalam pelaksanaan pengendalian intern yang sulit dihindarkan dan dapat mengakibatkan gagalnya tujuan ideal pengendalian intern.

Keterbatasan tersebut diantaranya adalah adanya persekongkolan, biaya, serta kelemahan manusia.

Pemeriksaan intern sebagai suatu alat bantu manajemen dalam mengelola perusahaan, diharapkan dapat meningkatkan efektifitas struktur pengendalian intern perusahaan. Lebih dari itu, pemeriksa intern dituntut untuk dapat membantu manajemen supaya dapat melaksanakan tugas dan tanggung jawabnya secara efektif, dengan cara memberikan berbagai analisa penilaian, informasi dan rekomendasi yang berhubungan dengan aktivitas yang dilakukan untuk menguji dan menilai kelayakan pengendalian intern dan unsur-unsurnya.

Pada pelaksanaannya, peranan audit intern tidak hanya sebagai alat manajemen untuk mencari kesalahan-kesalahan yang ditemui di lapangan. Namun juga sebagai objecktif assurance dan strategic business partner yang mana audit intern dapat memberikan keyakinan dan masukan kepada auditee terhadap masalah yang sedang mereka hadapi. Sehingga dapat tercapai suatu perbaikan yang dapat meningkatkan kinerja karyawan dan pada akhirnya dapat meningkatkan laba perusahaan.

Namun pada pelaksanaan di lapangan, masih sering terjadi bahwa tugas audit intern masih menganut paradigma yang lama yaitu hanya sebagai alat untuk mencari kesalahan auditee, tanpa memberikan masukan maupun konsultasi terhadap masalah yang dihadapi olehauditee.

PT. PERTANI (Persero) Wilayah Sumatera Bagian Selatan merupakan Badan Usaha Milik Negara (BUMN) yang bergerak di sektor pertanian. Dimana aktifitas utama dari perusahaan ini adalah sebagai penyalur pupuk bersubsidi, pestisida serta memproduksi dan menyalurkan bibit pertanian yang mereka produksi sendiri ke petani-petani yang tersebar di Palembang dan sekitarnya.

Dengan luasnya wilayah pemasaran produk yang dihasilkan oleh PT. PERTANI (Persero) Wilayah Sumatera Bagian Selatan. Maka, audit intern dituntut tidak hanya untuk memainkan peranannya sebagai satuan kerja yang menjamin kewajaran operasional perusahaan, baik secara materil maupun non-materil. Tetapi juga sebagai satuan kerja yang dapat memberikan Assurance dan sebagai Strategic Business Partner bagi auditee atau dengan kata lain audit intern harus dapat memberikan solusi atas masalah yang dihadapi olehauditee.

Penelitian ini dilakukan untuk menjawab permasalahan yang tejadi yaitu apakah peranan audit intern di PT. Pertani (Persero) wilayah Sumatera Bagian Selatan telah sesuai dengan tuntutan sebagaistrategic business partnerbagi perusahaan?

Penelitian ini dilakukan untuk memperoleh data-data sebagai bahan kajian dalam penyusunan karya ilmiah. Selanjutnya data tersebut akan diolah dan dipresentasikan, sehingga diharapkan akan diperoleh suatu gambaran yang jelas mengenai peranan audit intern Berbasis Strategic Business Partner di PT. PERTANI (Persero) wilayah Sumatera Bagian Selatan. Adapun tujuan dari penelitian ini adalah untuk mengetahui implementasi Audit Intern di PT. Pertani (Persero) SebagaiStrategic Business Partner.

TINJAUAN PUSTAKA Pengertian Audit Intern

Ada beberapa pengertian mengenai audit intern yang dikemukakan oleh beberapa ahli akuntansi dan pemeriksaan. Diantaranya pengertian yang dikemukakan oleh Institute of Internal Auditors (IIA) yang dikutip oleh Boynton, Johnson & Kell dalam bukunya Modern Auditing, yang mendefinisikan internal audit sebagai berikut:

“Audit intern adalah aktivitas pemberian keyakinan serta konsultasi yang independen dan objektif, yang dirancang untuk menambah nilai dan memperbaiki operasi organisasi.” (Boynton, Johnson & Kell,2003:491)

Hal yang sama juga dikemukakan oleh Messier, Glover & Prawitt dalam bukunya yang berjudul Auditing and Assurance Services yang mendefinisikan audit intern sebagai berikut:

“Audit intern adalah aktivitas independent, keyakinan objektif, dan konsultasi yang dirancang untuk menambah nilai dan meningkatkan operasi organisasi. Pemeriksaan intern ini membantu organisasi mencapai tujuannya dengan melakukan pendekatan sistematis dan disiplin untuk mengevaluasi dan meningkatkan efektifitas manajemen resiko, pengendalian dan proses tata kelola” (Messier, Glover & Prawitt, 2005:514).

Sedangkan definisi audit intern yang dikemukakan oleh Sawyer adalah

“Audit internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan; (2) resiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (4) Kriteria operasi yang memuaskan telah terpenuhi; (5) sumber daya telah digunakan secara efisien dan ekonomis; dan (6) tujuan organisasi telah dicapai secara efektif – semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif” (Sawyer, 2005:10)

Dari definisi diatas dapat disimpulkan bahwa pemeriksaan intern merupakan:

1. Proses yang sistematis, yaitu dimana pemeriksaan intern mencakup suatu seri dari langkah dan prosedur yang logis, terstruktur dan terorganisasi. Aspek ini termasuk dalam perencanaan.

2. Menilai operasi organisasi, dimana hal ini harus didasarkan pada beberapa kriteria yang ditetapkan dan disetujui. Dalam pemeriksaan intern, kriteria biasanya dinyatakan dalam standar peforma yang dinyatakan manajemen.

3. Efektifitas, efisiensi dan ekonomisnya suatu operasi, dimana tujuan dari pemeriksaan intern adalah untuk membantu manajemen dan organisasi yang diperiksa, memperbaiki efektifitas, efisiensi dan ekonomisnya suatu operasi. Ini berarti pemeriksaan intern memfokuskan pada masa yang akan datang.

4. Melaporkan pada orang yang tepat, dimana penerima laporan pemeriksaan intern atau individu yang meminta pemeriksaan, dalam kebanyakan kasus, dewan direksi menerima tembusan laporan pemeriksaan intern.

5. Rekomendasi untuk perbaikan, suatu pemeriksaan intern tidak berakhir dengan suatu laporan temuan-temuan mengembangkan rekomendasi pada kenyataanya adalah suatu aspek yang paling menantang dari tipe pemeriksaan ini.

6. Konsultasi untuk perubahan, suatu pemeriksaan tidak hanya untuk menemukan kesalahan-kesalahan yang terjadi namun juga memberikan konsultasi kepada pihak yang diperiksa (auditee) agar kesalahan yang serupa dapat diminimalisir dikemudian hari.

Menurut Arens (2002:13) pemeriksaan intern dapat dibagi dalam tiga kategori yaitu: 1. Pemeriksaan Fungsional

Sesuai dengan namanya, pemeriksaan fungsional berkaitan dengan satu fungsi atau lebih fungsi dalam suatu organisasi. Ini dapat berhubungan misalnya dengan fungsi penggajian suatu divisi atau untuk perusahaan secara keseluruhan. Keunggulan pemeriksaan fungsional memungkinkan adanya spesialisasi oleh auditor. Sedangkan kelemahan pemeriksaan fungsional adalah tidak dievaluasinya fungsi yang saling berkaitan.

2. Pemeriksaan Organisasional

Pemeriksaan intern atas suatu organisasi menyangkut keseluruhan unit organisasi, seperti departemen, cabang atau anak perusahaan. Penekanan dalam suatu pemeriksaan organisasi adalah seberapa efisien dan efektif fungsi-fungsi saling berinteraksi. Rencana organisasi dan metode-metode untuk mengkoordinasikan aktivitas yang ada, sangat penting dalam pemeriksaan ini.

3. Penugasan Khusus

Penugasan pemeriksaan intern khusus timbul atas permintaan manajemen. Ada banyak variasi dalam pemeriksaan ini, contohnya mencakup penentuan penyebab tidak efektifnya sistem PDE, penyelidikan kemungkinan kecurangan dalam suatu divisi dan membuat rekomendasi untuk mengurangi biaya produksi suatu barang.

Tujuan dan Sasaran Audit Intern

Tujuan dari audit intern adalah memberikan pelayanan kepada organisasi, dalam rangka membantu semua anggota organisasi tersebut. Bantuan yang diberikan sebagai tujuan akhir adalah agar semua anggota organisasi dapat melaksanakan tanggung jawab yang dibebankan kepadanya secara efektif, atau lebih jauh lagi mencapai efektivitas optimal.

Disamping itu audit intern membantu manajemen dalam mencari kemungkinan yang terbaik (best possible) dalam penggunaan modal secara efektif dan efisien, termasuk peningkatan efektifitas pengendalian dalam batas-batas biaya yang wajar. Semua bantuan pemeriksaan intern tersebut diberikan melalui analisis-analisis, penilaian-penilaian, saran-saran, bimbingan dan informasi mengenai aktivitas yang diperiksanya.

Pihak-pihak yang diberi bantuan yaitu meliputi manajemen dari semua tingkat hingga dewan direksi, audit intern bertanggung jawab untuk memberikan kepada mereka informasi mengenai kelayakan dan efektivitas dari pengendalian intern serta kualitas pelaksanaannya.

Menurut Reider (2002:30) tujuan audit intern adalah sebagai berikut:

1. Untuk menilai kinerja (performance) dari manajemen dan berbagai fungsi perusahaan.

2. Untuk menilai apakah sumber daya yang dimiliki perusahaan telah digunakan secara efisien dan ekonomis.

3. Untuk menilai efektifitas perusahaan dalam tujuan yang ditetapkan oleh manajemen.

4. Memberikan rekomendasi kepada top manajemen untuk memperbaiki kelemahan-kelemahan yang terdapat dalam struktur pengendalian intern dan prosedur operasional perusahaan dalam rangka meningkatkan efisiensi, keekonomisan dan efektivitas kegiatan operasi perusahaan.

Sedangkan menurut Akmal (2007:5) tujuan audit intern adalah memberikan nilai tambah dan melakukan perbaikan-perbaikan operasi organisasi yaitu membantu organisasi dalam mencapai tujuannya dengan melakukan pendekatan yang sistematis, disiplin untuk mengevaluasi dan melakukan perbaikan atas keefektifan manajemen resiko, pengendalian dan proses yang jujur, bersih dan baik.

Adapun langkah-langkah yang harus dilakukan adalah:

1. Menilai ketepatan dan kecukupan pengendalian manajemen termasuk pengendalian manajemen pengolahan data elektronik.

2. Mengidentifikasi dan mengukur resiko

3. Menentukan tingkat ketaatan terhadap kebijaksanaan, rencana, prosedur, peraturan dan perundang-undangan.

4. Memastikan pertanggungjawaban dan perlindungan terhadap aktiva 5. Menentukan tingkat keandalan data atau informasi

6. Menilai apakah penggunaan sumber daya sudah ekonomis dan efisien serta apakah tujuan organisasi sudah tercapai

7. Mencegah dan mendeteksi kecurangan 8. Memberikan jasa konsultasi

Berdasarkan pengertian diatas maka dapat dijelaskan bahwa seorang auditor intern harus dinamis dan mempunyai orientasi terhadap pandangan sekarang dan masa yang akan datang. Karena dia berkedudukan sebagai penilai bebas (independen), baik dalam sikap maupun pandangannya, sebab pihak yang memerlukan audit intern adalah manajemen atau pihak ketiga. Hasil audit intern diserahkan kepada pihak yang meminta dilaksanakannya pemeriksaan tersebut.

Sasaran audit intern adalah kegiatan, aktivitas, program atau bidang-bidang organisasi yang diketahui atau diidentifikasi memerlukan perbaikan atau peningkatan dalam segi kehematan, efisiensi dan efektifitasnya.

Arens (2002:45) mendeskripsikan Sumber-sumber yang dimanfaatkan oleh auditor intern dalam mengembangkan kriteria penilaian khusus (spesifik) yaitu:

1. Kinerja Historis, seperangkat kriteria sederhana yang dapat didasarkan pada hasil sebenarnya (hasil audit) dari periode sebelumnya. Gagasan dibalik penggunaan kriteria ini adalah membandingkan apakah yang telah dilakukan menjadi lebih baik atau lebih buruk. Manfaat kriteria ini adalah bahwa kriteria ini mudah dibuat, tetapi mungkin tidak memberikan pandangan mendalam mengenai seberapa baik atau buruk sebenarnya unit usaha yang diperiksa.

2. Kinerja yang dapat dipertimbangkan, sebagian besar kesatuan yang menjalin audit intern tidak bersifat unit, terdapat banyak kesatuan yang sama didalam

keseluruhan organisasi atau luarnya. Dalam hal demikian, data kinerja dari satu kesatuan yang dapat diperbandingkan merupakan sumber yang sangat baik untuk mengembangkan kriteria.

3. Standar rekayasa, didalam banyak jenis penugasan audit intern adalah mungkin dan layak untuk mengembangkan kriteria berdasarkan standar rekayasa, misalnya studi waktu dan gerak untuk menentukan tingkat keluaran produksi. Kriteria ini seringkali memakan waktu dan biaya yang besar dalam pengembangannya, karena memerlukan banyak keahlian. Akan tetapi, hal itu mungkin sangat efektif dalam memecahkan masalah operasional yang utama dan biaya yang dikeluarkan akan lebih berharga.

4. Diskusi dan kesepakatan, terkadang kriteria objektif sangat sulit didapat dan sangat memakan biaya, tetapi adakalanya kriteria dapat dikembangkan melalui diskusi dan kesepakatan yang sederhana. Pihak-pihak yang terlibat dalam proses ini harus meliputi manjemen kesatuan yang diperiksa, auditor internal dan kesatuan, atau orang-orang yang akan mendapat laporan temuan-temuan yang didapat.

Dengan menggunakan audit intern ini perusahaan diharapkan mendapat manfaat-manfaat yang positif dari apa yang telah ditetapkannya, menurut Reider (2002:47) manfaat-manfaat tersebut antara lain:

1. Dapat mengidentifikasi tujuan, kebijaksanaan, sasaran dan prosedur organisasi yang sebelumnya tidak jelas.

2. Dapat mengidentifikasi kriteria yang digunakan untuk mengukur tingkat tercapainya tujuan organisasi dan menilai kegiatan manajemen.

3. Adanya evaluasi independen atas suatu kejadian.

4. Membantu meyakinkan apakah organisasi sudah mematuhi prosedur, peraturan, kebijaksanaan serta tujuan yang ditetapkan.

5. Membantu meyakinkan terciptanya efektifitas dan efisiensi pada sistem pengendalian manajemen.

6. Menetapkan tingkat kehandalan dan manfaat dari setiap laporan manajemen. 7. Membantu mengidentifikasi berbagai desempatan yang dapat dimanfaatkan untuk

mendapatkan laba.

8. Mengidentifikasi berbagai tindakan alternatif yang dapat dilaksanakan dalam kegiatan organisasi.

Sedangkan menurut Gondodiyoto (2007:48) manfaat yang dapat diberikan oleh audit Intern adalah:

1. Memonitor aktivitas yang tidak dapat dimonitor oleh manjemen puncak 2. Mengidentifikasi dan meminimalisasi resiko

3. Memvalidasi laporan kepada manajemen puncak

4. Memproteksi manajemen senior dari kesalahan dari aspek teknis. 5. Memvalidasi informasi yang tersedia untuk mengambil keputusan 6. Menilai kinerja

7. Membantu manajer fungsional agar terhindar dari kesalahan teknis, kesalahan prosedur atau penyimpangan dari prinsip manajemen yang baik sehingga dapat merugikan perusahaan.

Fungsi Audit Intern

Audit Intern adalah fungsi staf manajemen perusahaan yang melakukan tugas fungsional yaitu melakukan pengawasan dan tidak melaksanakan tugas operasional dalam perusahaan. Sebagai konsekuensi dari fungsinya menyebabkan auditor intern dalam melaksanakan tugasnya tidak memiliki kekuasaan secara langsung terhadap bagian dalam perusahaan.

Dengan menjalankan fungsi fungsional maka pada dasarnya fungsi yang dijalankan auditor intern meliputi semua penilaian terhadap aktivitas perusahaan dan terhadap kelayakan serta efektifitas pengendalian intern yang telah ditetapkan perusahaan.

Menurut Hartadi yang dikutip oleh Seftiyadi (2006:30) fungsi audit intern adalah sebagai berikut:

1. Menilai prosedur dan hal-hal yang berhubungan terdiri dari: a. Memberi pendapat tentang efisiensi dan kelayakan prosedur. b. Mengembangkan dan memperbaiki prosedur.

c. Menilai personalia.

2. Verifikasi dan analisa data yang menyangkut:

a. Penelaahan terhadap data yang dihasilkan sistem akuntansi guna membuktikan bahwa laporan-laporan yang dihasilkan adalah benar.

b. Membuat analisis lebih lanjut untuk memberi dasar dalam membantu pengumpulan-pengumpulan lainnya.

3. Verifikasi kelayakan untuk menentukan:

a. Prosedur akuntansi atau kebijakan lainnya yang telah dilakukan. b. Prosedur-prosedur yang telah diikuti.

c. Peraturan pemerintah yang telah dilaksanakan.

d. Kewajiban-kewajiban yang bersangkutan dengan kontrak yang telah berjalan. 4. Fungsi perlindungan yaitu mengadakan perlindungan untuk:

a. Menghindari dan menemukan penggelapan, ketidakjujuran dan kecurangan. b. Memeriksa semua kelayakan perusahaan.

c. Meneliti transaksi yang terjadi dengan pihak lain.

5. Melatih dan memberi bantuan kepada karyawan terutama bagian akuntansi. 6. Jasa-jasa lainnya seperti jasa konsultasi kepada manajemen.

Dari pendapat tersebut, jelas bahwa fungsi yang dilakukan audit intern meliputi semua aktivitas seperti penilaian, verifikasi, analisa data, pengujian terhadap ketaatan, fungsi yang bersifat perlindungan, program serta fungsi yang bersifat khusu seperti audit khusus dan mengadakan dengan pihak luar (misal BPK atau Akuntan Publik).

Kode Etik Audit Intern

Dalam melaksanakan tugas-tugasnya seorang internal auditor harus berpedoman pada suatu aturan atau etika yang merupakan cerminan pola tingkah laku seorang internal auditor.

Prinsip-prinsip dasar kode etik Auditor Intern yang diungkapkan oleh Boynton et al (2003:493)

1. Integritas (Integrity)

Integritas auditor intern membentuk kepercayaan dan karenanya memberikan dasar untuk mengandalkan pertimbangan mereka.

2. Objektivitas (Objectivity)

Auditor Intern memperlihatkan tingkat objektivitas professional yang paling tinggi dalam mengumpulkan, mengevaluasi, dan mengkomunikasikan informasi tentang aktivitas atau proses yang diperiksa.

3. Kerahasiaan (Confidentiality)

Auditor Intern menghormati nilai dan kepemilikan informasi yang mereka terima serta tidak mengungkapkan informasi tanpa kewenangan yang tepat kecuali jika ada kewajiban hukum atau professional untuk melakukan hal itu.

4. Kompetensi (Competency)

Auditor Intern menerapkan pengetahuan, kecakapan, dan pengalaman yang diperlukan dalam melaksanakan jasa audit intern.

Tahap-Tahap dalam Audit Intern

Adapun tahap-tahap dalam audit intern menurut Reider (2002:39) adalah sebagai berikut:

1. Tahap Persiapan Pemeriksaan, tahap ini bertujuan untuk mengumpulkan informasi. Penelaahan peraturan, ketentuan dan undang-undang yang berkaitan dengan aktivitas yang diperiksa serta menganalisis informasi yang diperoleh guna mengidentifikasi hal-hal potensial yang mengandung titik kelemahan. Pada tahap ini pemeriksa memilih bidang tertentu untuk diperiksa serta menganalisis informasi yang diperoleh guna mengidentifikasi hal-hal potensial yang mengandung titik kelemahan. Pada tahap ini pemeriksa memilih bidang tertentu untuk diperiksa dari seluruh bidang objek kegiatan yang telah dilakukan pada tahap persiapan pemeriksaan. Pemilihan ini diperoleh melalui pengumpulan dan penganalisisan informasi atas kegiatan yang diperiksa. Dari tahap ini diperoleh latar belakang dan informasi umum atas kegiatan yang bersangkutan, yang mendasari pemilihan sasaran alternative pemeriksaan (tentative audit objective) melalui berbagai teknik dan pengujian terbatas.

2. Tahap Pengujian Pengendalian Intern, tahap ini dimaksudkan untuk lebih memantapkan sasaran tentative pemeriksaan yang telah diidentifikasi pada persiapan pemeriksaan. Pengujian ini bertujuan untuk menilai efektifitas pengendalian intern dan lebih mengenali adanya kelemahan sehingga dapat dipastikan apakah dapat terus dilanjutkan ke tahap pemeriksaan lanjutan, karena kurangnya bukti yang mendukung atau gugurnya sasaran tentative pemeriksaan. Melalui tahap ini diperoleh bukti-bukti yang mendukung sasaran pemeriksaan definitive yang dikembangkan dari kegiatan spesifik yang bersifiat tentative (sementara).

3. Tahap pemeriksaan lanjutan, tahap ini bertujuan untuk mendapatkan bukti yang cukup, guna mendukung audit objektif yang diperoleh pada tahap pengujian dan pengkajian ulang sistem pengendalian intern. Pada tahap ini pemeriksa memilih atau menyeleksi sasaran definitive (firm audit objective). Kemudian dilakukan pengunpulan bukti yang relevan, material dan kompeten menuju suatu kesimpulan mengenai sasaran pemeriksaan yang bersangkutan.

4. Tahap pelaporan, tahap ini bertujuan untuk mengkomunikasikan hasil pemeriksaan termasuk rekomendasi kepada pihak-pihak yang berkepentingan guna meyakinkan pihak manajemen tentang nilai, arti penting dan keabsahan hasil pemeriksaan, serta mendorong pihak manajemen atau pejabat yang berwenang

guna melakukan perbaikan. Sebelum laporan final disusun, materi temuan sudah harus dikomunikasikan dengan pihak manajemen mulai dari sejak ditetapkannya sasaran tentative pemeriksaan. Hal ini dimaksudkan agar:

a. Menyelesaikan dan mencegah konflik

b. Memperoleh kesepakatan mengenai fakta temuan

c. Mencegah adanya argumentasi lain dari pihak manejemen

d. Memberikan kesempatan kepada pihak manajemen untuk memahami arti dan kata yang tertulis agar tidak menimbulkan salah penafsiran.

5. Tahap tindak lanjut hasil pemeriksaan, pada tahap ini pemantapan dan evaluasi terhadap tindakan-tindakan manajemen berdasarkan rekomendasi sangat penting dalam pemeriksaan intern. Hasil pemeriksaan akan sangat berkurang manfaatnya apabila rekomendasi yang diberikan tidak ditindak lanjuti oleh pihak manajemen. Masalah tindak lanjut ini tidak terlepas dari tahap pemeriksaan sebelumnya. Temuan yang tidak tuntas dibicarakan termasuk rekomendasi yang tidak disepakati oleh manajemen akan Sangay berpengaruh terhadap kelancaran tindak lanjut.

Menurut Leo Herbert yang dikutip oleh Agoes (2003:176) menyatakan bahwa tahapan dalam pemeriksaan intern ádalah:

a. Preeliminary Survey(Survey Pendahuluan)

Tujuan dari preeliminary surveyadalah untuk mendapatkan informasi umum dan latar belakang dalam waktu yang relatif singkat mengenai semua aspek organisasi, kegiatan, program, atau sistem yang dipertimbangkan untuk diperiksa agar dapat diperoleh pengetahuan yang memadai tentang objek pemeriksaan. b. Review and Testing Management

Tujuan dari tahap ini adalah mendapatkan bukti-bukti mengenai ketiga eleven dari tentative audit bjective dengan melakukan pengujian terhadap transaksi-transaksi perusahaan yang berkaitan dengan pengendalian intern, dan memastikan bukti-bukti yang diperoleh adalah kompeten jika pemeriksaan dilanjutkan ke tahap berikutnya.

c. Detailed Examination

Pada tahap ini bukti-bukti yang cukup, kompeten, material dan relevan untuk menentukan tindakan-tindakan apa saja yang telah dilakukan oleh manajemen yang merupakan penyimpangan terhadap kriteria dalam firm audit objective dan bagaimana akibat dari penyimpangan tersebut dan besar kecilnya kerugian yang diakibatkan oleh penyimpangan tersebut bagi perusahaan. Pada tahap ini juga bukti-bukti yang dikumpulkan harus diikhtisarkan, masing-masing yang berkaitan dengan kriteria, sebab dan akibat dalamfirm audit objective.

d. Report Development

Pada tahap ini temuan pemeriksaan harus dilengkapi dengan kritik dan saran, serta harus direview oleh audit manager sebelum didiskusikan dengan auditee, komentar dari klien mengenai apa saja yang disajikan dalam konsep-konsep harus diperoleh.

Setelah diketahui tahapan-tahapan tersebut, maka untuk melakukan audit. Intern diperlukan teknik-teknik dan prosedur tertentu untuk memperoleh bahan dalam rangka mencapai tujuan audit intern tersebut.

Proses Perkembangan Audit Intern

Perkembangan profesi internal auditing dalam era globalisasi saat ini sangat pesat, bahkan Internal auditor telah diakui keberadaannya sebagai bagian dari organisasi perusahaan (corporate governance) yang dapat membantu manajemen dalam meningkatkan kinerja perusahaan, terutama dari aspek pengendalian.

Dimana dalam perkembangannya, telah terjadi perubahan pandangan terhadap profesi internal auditor dari paradigma lama yang masih berorientasi pada mencari kesalahan (watchdog) menuju paradigma baru yang lebih mengedepankan peran sebagai konsultan dan katalis.

The Institute of Internal Auditor pada tahun 2001 telah melakukan redifinisi terhadap internal auditing. Dimana disebutkan bahwa internal auditing adalah suatu aktivitas independen dalam menetapkan tujuan dan merancang aktivitas konsultasi (consulting activity) yang bernilai tambah (value added) dan meningkatkan operasi perusahaan. Dengan demikian internal auditing membantu organisasi dalam mencapai tujuan dengan cara pendekatan yang terarah dan sistematis untuk menilai dan mengevaluasi keefektifan manajemen resiko (risk management) melalui pengendalian (control) dan proses tata kelola yang baik (governance processes).

Pengertianrisk managementsecara umum merupakan pengelolaan risiko-risiko yang terkait dengan aktivitas, fungsi dan proses, sehingga suatu organisasi dapat meminimalkan kerugian (loss) dan memaksimalkan kesempatan (opportunity). Pengelolaan risiko meliputi identifikasi, analisis,assesment, penanganan,monitoringdan komunikasi risiko.

Peran internal auditor sebagai watchdogtelah berlangsung lama sekitar tahun 1940-an, sedangkan peran sebagai konsultan baru muncul sekitar tahun 1970-an. Adapun peran internal auditor menurut arief (2008) sebagai katalist baru berkembang sekitar tahun 1990-an. Perbedaan pokok ketiga peran internal auditor tersebut sebagai berikut

Tabel 1

URAIAN WATCHDOG CONSULTANT CATALIST

Proses Audit kepatuhan (Compliance Audit)

Audit operasional Quality Assurance Fokus Adanya Variasi

(penyimpangan, kesalahan atau kecurangan dll)

Penggunaan sumber daya (resources)

Nilai (Values)

Impact Jangka pendek Jangka menengah Jangka panjang Sumber : http://muariefendi.wordpress.com

Berdasarkan tabel tersebut dapat dijelaskan, sebagai berikut :

Peran watchdog meliputi aktivitas inspeksi, observasi, perhitungan, cek & ricek yang bertujuan untuk memastikan ketaatan / kepatuhan terhadap ketentuan, peraturan atau kebijakan yang telah ditetapkan. Audit yang dilakukan adalah compliance audit dan apabila terdapat penyimpangan dapat dilakukan koreksi terhadap sistem pengendalian manajemen. Peran watchdog biasanya menghasilkan saran / rekomendasi yang mempunyai impactjangka pendek, misalnya perbaikan sistem & prosedur atauinternal control.

Peran internal auditor sebagai konsultan diharapkan dapat memberikan manfaat berupa nasehat (advice) dalam pengelolaan sumber daya (resources) organisasi sehingga dapat membantu tugas para manajer operasional. Audit yang dilakukan adalahoperational

audit / performance audit, yaitu meyakinkan bahwa organisasi telah memanfaatkan sumber daya organisasi secara ekonomis, efisien dan efektif (3E) sehingga dapat dinilai apakah manajemen telah menjalankan aktivitas organisasi yang mengarah pada tujuannya. Rekomendasi yang dibuat oleh auditor biasanya bersifat jangka menengah.

Peran internal auditor sebagai katalis berkaitan dengan quality assurance, sehingga internal auditor diharapkan dapat membimbing manajemen dalam mengenali risiko-risiko yang mengancam pencapaian tujuan organisasi. Quality assurance bertujuan untuk meyakinkan bahwa proses bisnis yang dijalankan telah menghasilkan produk / jasa yang dapat memenuhi kebutuhan customer. Dalam peran katalis, internal auditor bertindak sebagai fasilitator danagent of change. Impactdari peran katalis bersifat jangka panjang, karena focus katalis adalah nilai jangka panjang (longterm values) dari organisasi, terutama berkaitan dengan tujuan organisasi yang dapat memenuhi kepuasan pelanggan (customer satisfaction) dan pemegang saham (stake holder) .

Terdapat pergeseran filosofi internal auditing dari paradigma lama menuju paradigma baru, yang ditandai dengan perubahan orientasi dan peran profesi internal auditor. Pada abad 21 ini internal auditor lebih berorientasi untuk memberikan kepuasan kepada jajaran manajemen sebagai pelanggan (customer satisfaction). Internal auditor tidak dapat lagi hanya berperan sebagai watchdog, namun harus dapat berperan sebagai mitra bisnis bagi manajemen. Perbedaan antara paradigma lama (pendekatan tradisional) dengan paradigma baru (pendekatan baru) digambarkan oleh Arief (2008) sebagai berikut:

Tabel 2

URAIAN PARADIGMA LAMA PARADIGMA BARU

Peran Watchdog Konsultan & Katalis

Pendekatan Detektif (mendeteksi masalah)

Prefentif (mencegah masalah)

Sikap Seperti Polisi Sebagai mitra bisnis /

customer

Ketaatan / kepatuhan Semua policy / kebijakan Hanya policy yang relevan

Fokus Kelemahan / penyimpangan Penyelesaian yang konstruktif Komunikasi dengan manajemen Terbatas Reguler

Audit Financial / compliance

audit

Financial, compliance, operasional audit. Jenjang karir Sempit (hanya auditor) Berkembang luas (dapat

berkarir di bagian / fungsi lain)

Sumber:http://muariefendi.wordpress.com

Audit Intern SebagaiStrategic Business Partner

Menurut Edratna (2008) peranan audit intern sebagai strategic business partner adalah Sebagai Strategic Business Partner, auditor harus memahami bisnis, sehingga tak selalu menyalahkanauditee, namun bisa sebagai mitra sejajar untuk menghasilkan kinerja perusahaan yang lebih baik. Disini dibutuhkan pemahaman dan pengalaman tim auditor,

yang memahami bisnis, sehingga bilamana ada temuan dapat digunakan sebagai partner diskusi untuk mencari solusinya.

Berdasarkan apa yang telah diuraikan oleh Arief dan Edratna diatas penulis dapat menyimpulkan bahwa peranan yang harus dijalankan oleh audit intern agar tercapai peranannya sebagai strategic business partner bagi perusahaan sehingga tercapai good governancedi perusahaan adalah.

1. Audit intern diharapkan mampu memahami lingkungan operasional perusahaan sehingga auditor intern mampu mengambil suatu keputusan yang tepat

2. Auditor intern harus memiliki kemampuan yang memadai dalam bidang audit intern secara keseluruhan.

3. Auditor intern dituntut untuk dapat tidak hanya mencari kesalahan tetapi juga mampu memberikan solusi terhadap masalah yang dihadapi oleh auditee.

4. Auditor intern harus mampu bersikap konstruktif dalam menyelesaikan masalah dan mampu membangun suasana yang kondusif sehingga dapat memacu motivasi pegawai.

5. Auditor intern harus mampu memberikan suatu pencegahan tidak hanya ketika kesalahan ditemukan tetapi juga pada saat pengendalian intern dijalankan setiap saat.

Dari uraian diatas dapat kita lihat betapa pentingnya peranan yang dijalankan oleh audit intern dalam menunjang operasional perusahaan. Dikarenakan audit intern merupakan satu kesatuan yang terintegritas dengan setiap unit fungsional yang ada di perusahaan, yang mana satu dengan lainnya menjalankan peranan yang saling menunjang satu dengan lainnya.

Fungsi SPI PT. Pertani (Persero) Wilayah Sumatera Bagian Selatan

Sedangkan fungsi yang dijalankan oleh satuan pengawas intern dalam menunjang operasional perusahaan adalah sebagai berikut:

a. Menyusun program kerja pengawasan tahunan (PKPT), guna pelaksanaan tugas-tugas pengawasan.

b. Melakukan pemeriksaan intern keuangan dan pengelolaan sesuai dengan program kerja pengawasan tahunan (PKPT)

c. Me-review struktur pengendalian intern perusahaan, sistem pengelolaan dan pelaksanaan usaha perusahaan, serta me-review sistem informasi manajemen perusahaan.

d. Membuat laporan hasil pemeriksaan berikut saran-saran perbaikan dan tindak lanjutnya.

e. Memantau pelaksanaan tindak lanjut hasil pemeriksaan dan penyelesaian permasalahan penyimpangan yang merugikan perusahaan.

f. Menyusun laporan pelaksanaan kegiatan pemeriksaan dan perkembangan kondisi satuan pengawasan intern secara periodik.

g. Melakukan koordinasi dengan divisi lainnya dan membina hubungan dengan instansi/lembaga terkait.

h. Merumuskan konsep kebijakan teknis dan rekomendasi terhadap pelaksanaan sistem pengendalian dan pengawasan.

i. Memberikan rekomendasi terhadap ganti-rugi yang timbuk karena kelalaian dan penyalahgunaan wewenang, serta memberikan saran pertimbangan untuk

langkah-langkah tindakan sanksi hukuman jabatan/administrasi atau pengaduan perkaranya kepada pihak berwajib.

j. Melakukan pengurusan dan pencatatan atas pelaksanaan kegiatan.

k. Memberikan saran dan pendapat dalam perumusan kebijakan direksi di bidang pengendalian dan pengawasan.

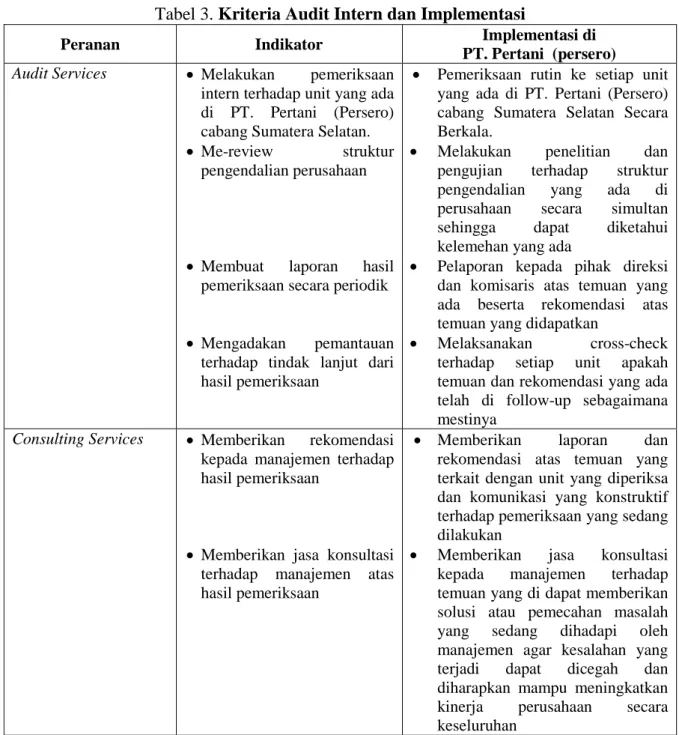

Berdasarkan penjabaran tugas pokok dan fungsi diatas maka penulis dapat mengkategorikan kriteria fungsi audit intern yang dijalankan di PT. Pertani (Persero) wilayah Sumatera Bagian Selatan yang berhubungan dengan perannya sebagai strategic business partneradalah:

Tabel 3.Kriteria Audit Intern dan Implementasi

Peranan Indikator Implementasi di PT. Pertani (persero)

Audit Services Melakukan pemeriksaan

intern terhadap unit yang ada di PT. Pertani (Persero) cabang Sumatera Selatan. Me-review struktur

pengendalian perusahaan

Membuat laporan hasil pemeriksaan secara periodik

Mengadakan pemantauan terhadap tindak lanjut dari hasil pemeriksaan

Pemeriksaan rutin ke setiap unit yang ada di PT. Pertani (Persero) cabang Sumatera Selatan Secara Berkala.

Melakukan penelitian dan pengujian terhadap struktur pengendalian yang ada di perusahaan secara simultan sehingga dapat diketahui kelemehan yang ada

Pelaporan kepada pihak direksi dan komisaris atas temuan yang ada beserta rekomendasi atas temuan yang didapatkan

Melaksanakan cross-check terhadap setiap unit apakah temuan dan rekomendasi yang ada telah di follow-up sebagaimana mestinya

Consulting Services Memberikan rekomendasi kepada manajemen terhadap hasil pemeriksaan

Memberikan jasa konsultasi terhadap manajemen atas hasil pemeriksaan

Memberikan laporan dan rekomendasi atas temuan yang terkait dengan unit yang diperiksa dan komunikasi yang konstruktif terhadap pemeriksaan yang sedang dilakukan

Memberikan jasa konsultasi kepada manajemen terhadap temuan yang di dapat memberikan solusi atau pemecahan masalah yang sedang dihadapi oleh manajemen agar kesalahan yang terjadi dapat dicegah dan diharapkan mampu meningkatkan kinerja perusahaan secara keseluruhan

Memberikan jasa konsultasi kepada auditee atau unit yang diperiksa terhadap permasalahan yang ada selama pemeriksaan.

Mengadakan koordinasi dan membina hubungan dengan divisi lainnya

Memberikan jasa konsultasi terhadap karyawan atau unit keseluruhan yang sedang diperiksa sehingga dapat diketahui permasalahan yang sedang dihadapi dan dapat diselesaikan melalui solusi yang win-win solution antar unit yang ada di perusahaan

Melakukan koordinasi dengan unit yang ada di perusahaan sehingga audit intern tidak hanya dianggap sebagai pengawas namun juga sebagai rekanan yang baik bagi perusahaan

Sumber : Data Olahan

Untuk indikator Audit Services kriteria audit intern yang diterapkan di PT. Pertani (Persero) wilayah Sumatera Bagian Selatan adalah melaksanakan pemeriksaan intern terhadap seluruh unit yang ada di PT. Pertani (Persero) wilayah Sumatera Bagian Selatan, meriview struktur pengendalian perusahaan, membuat hasil pemeriksaan secara periodik, mengadakan pemanytauan hasil pemeriksaan lebih lanjut.

Dapat dilihat untuk kriteria fungsi audit intern dalam hal Audit Servicesaudit intern di PT. Pertani mencoba untuk mengadakan suatu program yang saling berkesinambungan. Dimana audit intern tidah hanya melaksanakan pemeriksaan tetapi juga meriview dan melaporkan hasil pemeriksaan yang ada kepada pihak yang lebih berkepentingan, dan juga melakukan pemantuan terhadap tindak lanjut temuan tersebut sehingga diharapkan perbaikan yang diperlukan dapat segera dilaksanakan.

Untuk indikator Consulting Activities, kriteria audit intern yang digunakan adalah memberikan rekomendasi dan jasa konsultasi kepada pihak manajemen, memberikan jasa konsultasi kepada pihak yang diperiksa (auditee) dan mengadakan koordinasi guna membangun hubungan dengan unit yang ada.

Dapat dilihat untuk kriteria audit intern dalam hal Consulting Activities audit intern di PT. Pertani (Persero) wilayah Sumatera Bagian Selatan telah mencoba untuk menjadi rekanan bisnis yang strategis (strategic business partner) bagi perusahaan hal ini dapat dilihat bagaimana peranan yang diberikan tidak hanya kepada pihak manajemen, tetapi juga kepada bawahan (karyawan) sehingga permasalahan yang terjadi di perusahaan dapat segera diselesaikan dengan solusi yang terbaik.

Berdasarkan kriteria yang telah penulis gambarkan diatas, secara teoritis PT. Pertani (persero) cabang Sumatera Selatan telah memenuhi tuntutan audit intern yang menuntut perubahan audit intern agar dapat menjadi strategic business partner bagi perusahaan. Sehingga indikator yang telah disusun tersebut menjadi acuan utama bagi penulis dalam melihat apakah implementasi audit intern di PT. Pertani (Persero) telah berbasisstrategic business partner.

RANCANGAN PENELITIAN Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif kualitatif. Yaitu metode yang meneliti status sekelompok manusia, suatu objek, suatu sistem pemikiran atau kilasan peristiwa pada masa sekarang dengan tujuan untuk membuat deskripsi; gambaran atau lukisan secara sistematis, dan faktual ukuran mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.

Sedangkan metode yang digunakan dalam penelitian ini adalah metode studi kasus, yaitu suatu metode yang menghendaki suatu kajian yang rinci, mendalam, menyeluruh atas objek tertentu yang biasanya relatif kecil selama kurun waktu tertentu, termasuk lingkungannya. Peneliti dapat bersama-sama dengan pengambil keputusan manajemen (misalnya didalam organisasi) berusaha manemukan hubungan atas faktor-faktor yang dominan atas permasalahan penelitiannya (Umar, 2008:6)

Selain itu penelitian ini dilakukan dengan dua cara yaitu : 1. Studi Lapangan (Field Study)

Peneliti meninjau langsung objek penelitian dengan maksud memperoleh data primer. Adapun pengumpulan data primer tersebut dilakukan melalui wawancara langsung dengan karyawan perusahaan yang berhubungan dengan penelitian ini. 2. Studi Pustaka (library research)

Dilakukan dengan maksud mendapatkan data sekunder atau data pendukung yang berfungsi sebagai landasan teori guna mendukung data primer yang diperoleh dari buku-buku serta referensi lainnya yang berkaitan dengan objek dan masalah penelitian.

Data Yang Diperlukan a. Data Primer

Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber ahli (tidak melalui media perantara). Berupa opini orang (subyek) secara individual, kelompok, hasil observasi, kejadian, atau kegiatan dan hasil pengujian. Data primer yang digunakan dalam penelitian ini adalah hasil wawancara penulis dengan pihak manajemen dan auditor intern perusahaan. b. Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara. Berupa bukti, catatan atau laporan historis yang tersusun dalam arsip (data dokumen) yang dipublikasikan dan tidak dipublikasikan (Nur Indriantoro dan Bambang Supomo,2002:146). Data sekunder yang digunakan dalam penelitian ini adalah literatur yang berhubungan dengan audit intern perusahaan, sejarah dan struktur organisasi perusahaan, dan data-data lain yang berhubungan dengan penelitian ini.

Teknik Pengumpulan Data

Sedangkan teknik pengumpulan data dalam penelitian ini terdiri atas : 1. Data Primer

Data primer yang digunakan di dalam penelitian ini didapat melalui wawancara. Metode ini dilakukan dengan mengadakan tanya jawab langsung dengan

pihak-pihak intern perusahaan guna mendapatkan informasi yang berhubungan dengan penelitian ini.

Wawancara yang digunakan dalam penelitian ini adalah: a. Wawancara terstruktur

Apabila peneliti telah mengetahui dengan pasti mengenai informasi yang akan diperoleh dari responden, maka dapat menggunakan cara wawancara terstruktur dan dilengkapi dengan instrument penelitian, yaitu berupa pertanyaan tertulis serta alternatif jawabannya.

b. Wawancara tidak tersturktur

Disini pewawancara bersikap bebas dalam melakukan tanya jawab, tanpa terikat dengan pedoman wawancara. Pedoman wawancara hanya berupa garis besar apa yang akan ditanyakan. Peneliti tidak dapat menduga secara pasti jawaban yang akan diperoleh dan dalam hal ini, peneliti hanya dapat bersikap sebagai pendengar

2. Data Sekunder

Data sekunder dalam penelitian ini didapat melalui penelitian kepustakaan, yang dilakukan dengan mempelajari atau mengkaji serta menelaah literatur-literatur berupa buku, jurnal, makalah, informasi melalui internet maupun skripsi-akripsi terdahulu yang berkaitan dengan masalah yang diteliti (umar, 2003:49).

Teknik Analisis Data

Metode analisis yang digunakan adalah analisis kualitatif yaitu dengan mengklasifikasikan data, menguraikan secara deskriptif hasil penelitian yang dilakukan serta mengambil kesimpulan secara kualitatif berdasarkan analisis antara teori-teori yang berkembang saat ini dan kondisi yang ditemukan di perusahaan. Dari analisis tersebut akan ditarik kesimpulan.

Kerangka Pemikiran

Meningkatnya tingkat operasional perusahaan semakin meningkatkan resiko bisnis (business risk) yang akan dialami oleh perusahaan. Sehingga diperlukan suatu unit kerja, yang tidak hanya sebagai pemonitor tetapi juga sebagai rekanan bisnis strategis (strategic business partner) yang dapat memberikan konsultasi dan pemecahan masalah bagi perusahaan, baik dari segi keaungan maupun non-keuangan.

Audit intern memainkan peranan penting dalam penciptaan lingkungan yang kondusif dan kompetitif di perusahaan, melalui pengawasan dan konsultasi yang diberikan terhadap masalah yang dihadapi. Dikarenakan audit intern merupakan unit yang paling independen yang ada di perusahaan.

Peran audit intern yang besar tersebut dimulai dari adanya perubahan definisi lama audit intern, yang hanya berfungsi sebagai alat manajemen untuk mencari kesalahan yang ada di perusahaan, baik dari segi keuangan maupun non keuangan, tanpa memberikan suatu pemecahan masalah. Audit intern menjadi suatu unit kerja yang memberikan suatu keyakinan melalui jasa audit (audit services) dan jasa konsultasi terhadap perusahaan terutamaauditee.

Dengan peranan besar tersebut diharapkan audit intern dapat menjadi partner bisnis strategis (strategic business partner) bagi perusahaan. Dikarenakan audit intern dapat memberikan masukan-masukan yang positif terhadap kebijakan-kebijakan strategis perusahaan, yang diharapkan kebijakan tersebut dapat meningkatkan kualitas operasional

Audit Intern

Definisi Lama Definisi Baru

Konsultasi &Assurance Services Audit Kepatuhan Strategic Business Partner Meningkatnya daya saing

dan daya saing perusahaan yang pada akhirnya dapat meningkatkan laba yang diterima oleh perusahaan.

Bagan 1.Kerangka Pemikiran

ANALISIS DATA

Auditor Intern Memiliki Kemampuan Audit Intern Secara Menyeluruh

Apabila dilihat dari aktivitas audit yang dilaksanakan auditor di lapangan, dapat dilihat bahwa auditor intern telah menajalankan kemampuan auditnya secara baik, hal ini dapat dilihat bagaimana auditor intern telah melaksanakan audit intern secara berkala minimal 2 kali dalam setahun (jika diperlukan dapat melakukan lebih pemeriksaan), meriview struktur pengendalian intern perusahaan, pelaporan hasil pemeriksaan secara periodi serta pemantauan terhadap hasil pemeriksaan.

Hal ini dapat dilihat bagaimana audit intern dilaksanakan secara rutin terhadap semua unit yang ada di PT. Pertani (Persero) wilayah Sumatera Bagian Selatan. Dimana pemeriksaan dilaksanakan sesuai dengan jadwal pemeriksaan yang telah disusun sebelumnya, sesuai dengan tahapan-tahapan audit yang telah ditetapkan oleh departemen Satuan Pengawas Intern (SPI) perusahaan.

Audit intern juga berfungsi dalam meriview sistem pengendalian intern yang ada di perusahaan apakah telah memadai dengan kondisi perusahaan yang semakin berkembang, dalam menjalankan fungsi ini audit intern PT. Pertani (Persero) melakukan beberapa pengujian terhadap kelayakan pengendalian intern yang ada di perusahaan sehingga apabila terjadi sebuah celah terhadap tindakan penyelewengan yang dapat mengganggu stabilitas perusahaan dapat segera dicegah dan diatasi.

Hal ini dapat kita lihat bahwa audit intern telah melaporkan semua temuan auditnya secara berkala kepada pihak-pihak yang berkepentingan seperti dewan direksi dan dewan komisaris perusahaan, laporan audit itu diberikan setelah pemeriksaan rutin telah dijalankan oleh audit intern perusahaan, dimana laporan tersebut berisikan tentang tahapan-tahapan audit intern dalam menjalankan pemeriksaan dan temuan yang terjadi di lapangan serta rekomendasi-rekomendasi perbaikan kepada pihak manajemen, dewan direksi dan dewan komisaris. Sehingga dapat diadakan perubahan atas temuan yang terjadi di lapangan sehingga diharapkan temuan tersebut tidak menganggu stabilitas perusahaan.

Hal lain yang dilaksanakan audit intern di PT. Pertani (Persero) wilayah Sumatera Bagian Selatan adalah audit intern melaksanakan pemantauan yang terus-menerus terhadap rekomendasi yang diberikan dan dijalankan oleh perusahaan, sehingga apabila terjadi penyimpangan dalam pelaksaan perubahan tersebut, audit intern mampu mendeteksi dan mencegah hal tersebut, sehingga tujuan perusahaan setelah diadakan perubahan tersebut tidak terganggu oleh hal tersebut dan diharapkan dengan pemantauan ini audit intern dapat menunjang tercapainya situasi yang lebih kondusif di perusahaan.

Berdasarkan apa yang telah dilaksanakan oleh auditor intern PT. Pertani (Persero) dapat dilihat bahwa semua pelaksanaan teknis jasa audit telah dilaksanakan dengan baik oleh auditor perusahaan. Dengan demikian dapat dikatakan bahwa kemampuan audit internal telah terpenuhi.

Auditor Intern Sebagai Solusi Bagi MasalahAuditee

Peranan yang paling penting bagi seorang auditor intern adalah ketika mereka mampu menjadi solusi bagi masalah yang dihadapi oleh auditee, permasalahan-permaslahan yang terjadi sering kali disebabkan oleh adanya putus komunikasi antar top level dan down level, miss-communication ini dapat menyebabkan terganggunya operasional perusahaan. Sebagai contoh ketika auditor menemui sebuah kasus dalam proses penjualan kredit, dimana auditor menemui ada beberapa piutang yang tak dapat ditagih dari pelanggan, maka auditor akan melakukan penelusuran terhadap kasus tersebut, hingga auditor dapat menemukan penyebab terjadinya piutang yang tidak dapat tertagih tersebut, dan memberikan rekomendasi terhadap prosedur penagihan piutang dan meriview ulang persyaratan penjualan kredit yang selama ini digunakan oleh perusahaan.

Setelah mendapatkan bukti, auditor akan mengkomunikasikan temuan tersebut kepada pihak yang berkepentingan, dalam hal ini adalah dewan direksi maupun dewan komisaris perusahaan agar dapat ditindaklanjuti sehingga dapat dilakukan beberapa perubahan demi mencapai sebuah perbaikan.

Selain mengkomunikasikan temuan tersebut dengan dewan direksi dan komisaris, auditor intern juga akan mengkomunikasikan temuan tersebut kepada auditee dimana auditor akan menelusuri penyebab terjadinya masalah tersebut dari sudut pandangauditee, sehingga auditor dapat memberikan jasa konsultasi tidak hanya kepada dewan direksi dan komisaris namun juga dapat memberikan jasa konsultasi kepada pihak yang diperiksa (auditee) sehingga permasalahan yang dihadapi oleh auditeedapat diselesaikan, sehingga diharapkan mampu menciptakan lingkungan yang kondusif didalam perusahaan.

Pada saat inilah auditor berperan sebagai solusi yang tepat bagi auditee, dimana auditee dapat mengkomunikasikan permasalahan yang terjadi tersebut, dan apakah ada kendala dalam pelaksanaanya ketika di tingkat operasional perusahaan, sehingga melalui auditor internlah auditee dapat berkomunikasi dengan dewan direksi perusahaan, melalui rekomendasi yang diberikan melalui laporan pemeriksaan.

Auditor Intern Bersikap Konstruktif Dan Pembangun Suasana Kondusif Dalam Pemeriksaan.

Sebagai strategic business partner auditor harus mampu bersikap konstruktif, yaitu selalu bersikap untuk mengedepankan hasil yang lebih baik daripada hasil pemeriksaan yang harus dicapai. Dengan sikap yang konstruktif auditor dapat menggali lebih dalam potensi yang ada dan permasalahan yang timbul baik ditingkat top level maupun down level. Auditor juga harus mampu membangun suasana yang kondusif selama pemeriksaan,

dimana auditor mengendepankan perbaikan bagi perusahaan, dengan suasana yang kondusif, auditee dapat memberikan semua informasi yang diperlukan auditor selama pemeriksaan.

Sebagai contoh, ketika terjadi kredit macet dalam penjualan, auditor memberikan penjelasan kepada auditee bahwa pemeriksaan yang akan dilaksanakan tidak menyudutkan, bahwa kesalahan atas terjadinya kredit macet tersebut merupakan kesalahan mereka, dan menyatakan bahwa kemungkinan salah prosedur dan kebijakan dapat menjadi pemicu terjadinya kredit macet tersebut. Disini auditor membangun suasana yang kondusif selama pemeriksaan. Dimana audtiee tidak merasa terbebani dan merasa takut akan menjadi error driver atas permasalahan yang terjadi. Komuniksi yang baik merupakan sarana yang digunakan oleh auditor untuk menjalankan peranannya tersebut.

Dengan sikap yang konstruktif auditor dapat menggali informasi yang lebih banyak dari auditee mengenai permasalahan yang terjadi, dengan tetap mengedepankan sikap profesional dan independensi dalam bersikap. Auditor membuat perincian mengenai hasil-hasil temuan serta rekomendasi perbaikan bagi perusahaan.

Auditor Sebagai Pencegah Terjadinya Kesalahan atau Kecurangan

Peranan lain yang harus dijalankan oleh auditor intern adalah untuk mencegah terjadinya kesalahan atau kecurangan yang ada di perusahaan, hal ini dilakukan oleh auditor melalui review struktur pengendalian intern perusahaan serta melalui pemantauan terhadap hasil pemeriksaan.

Setiap akan melaksanakan pemeriksaan atau setiaap saat jika dibutuhkan, auditor internal akan mereview sistem pengendalian internal perusahaan. Hal ini dilakukan agar kesalahan yang sama tidak akan terjadi lagi, sebagai contoh ketika terjadi kredit macet dalam penjualan kredit, auditor akan meriview ulang persyartan kredit perusahaan, mengenai besaran kredit, lama kredit serta kategori pelanggan yang dapat diberikan kredit. Setelah mereview pengendalian internal, auditor akan mengkomunikasikan hal tersebut kepada dewan direksi sebagai bahan masukan demi perbaikan bagi perusahaan. Hal ini ditempuh guna mencegah kesalahan serupa dapat terulang kembali.

Auditor intern juga akan memantau terhadap hasil pemeriksaan yang telah dilaksanakan, apakah rekomendasi yang telah diberikan telah di follow-up oleh dewan direksi. Sebagai contoh, ketika auditor merekomendasikan perbaikan terhadap sistem pemberian penjualan kredit harus direvisi ulang, sampai batas yang dianggap cukup, apabila rekomendasi tersebut tidak ditindaklanjuti, auditor dapat merekomendasi ulang untuk penekanan pentingnya perubahan tersebut. Hal ini dilakukan untuk mencegah kesalahan tersebut dapat terulang kembali.

Namun peranan auditor sebagai pencegah terjadinya kesalahan maupun kecurangan belum dapat berjalan secara efektif, ini dikarenakan luasnya wilayah pemasaran PT. Pertani (Persero) yang hampir mencakup seluruh wilayah Indonesia. Sehingga kemungkinan kesalahan dan kecurangan tersebut dapat tetap terjadi.

Berdasarkan gambaran kelima poin diatas dapat dilihat bahwa peranan auditor sebagaiStrategic Business Partnerperusahaan dapat dikatakan telah berjalan dengan baik. Hal ini dikarenakan hampir semua tuntutan sebagai strategic business partner telah dilaksanakan di lapangan. Namun keterbatasan yang terjadi hanyalah dikarenakan luasnya wilayah pemasaran, menyebabkan belum efektifnya peranan auditor intern sebagai pencegah terjadinya kesalahan maupun kecurangan.

PENUTUP

Berdasarkan hasil penelitian, dapat dilihat bagaimana peranan auditor intern sebagai strategic business partnertelah berjalan dengan baik. Dimana auditor intern telah mampu untuk menjalankan tuntutanya dimana auditor intern mampu memahami lingkungan operasional perusahaan, memiliki kemampuan yang cukup dalam bidang audit, menjadi solusi bagi auditee, selalu bersikap konstruktif dan berkomunikasi demi kondisi yang kondusif, dan auditor sebagai pencegah kesalahan dan kecurangan. Namun dengan luasnya wilayah pemasaran, maka peranan sebagai pencegah kesalahan dan kecurangan belum berjalan secara efektif.

Keterbatasan dari penelitian ini adalah penelitian ini hanya melihat peranan audit intern dari segi unit yang diperiksa (auditee) bukan dari sudut pandang auditor, dimana keterbatasan ini membutuhkan penyempurnaan yang lebih lanjut melalui penelitian selanjutnya yang dapat dilakukan secara kualitatif maupun secara kuantitatif untuk hasil yang lebih mendalam terhadap implementasi audit intern berbasis strategic business partner.

Berdasarkan penelitian yang telah dilakukan terhadap implementasi audit intern berbasis strategic business partner di PT. Pertani (Persero) yang difokuskan bagaimana implementasi audit intern berbasis strategic business partner maka penulis menyarankan agar perusahaan meningkatkan kembali kemampuan auditor intern untuk mengcover seluruh area kerja audit intern agar dapat mencegah kesalahan.

DAFTAR PUSTAKA Akmal. 2007. Pemeriksaan Intern. PT. Indeks. Jakarta

Arens, Alvins. 2002. Auditing dan pelayanan verifikasi. Edisi ke sembilan. Indeks. Jakarta Boyntonet. al. 2003.Auditing. Penerbit Erlangga. Jakarta

Edratna. 2008. auditor sebagai strategic business partner. Didownload melalui situs www.edratna.wordpress.com

Gondodiyoto, Sanyoto. 2007. Audit Sistem Informasi. Penerbit Mitra Wacana Media. Jakarta

Hazairin, Muhammad. 2008. Makalah, Pemahaman Audit Intern Terhadap Paradigma Strategi Bisnis Partner dan Implementasinya Pada Bank X. Bank SUMSEL-LPPI. Jakarta.

Messieret.al.2006. Auditing and Assurance Services.Terjemahan Nuri Hinduan, Penerbit Salemba Empat, Jakarta.

Muhammad arief efendi, 2008. paradigma baru audit internal, didownload melalui www.muariefendi.wordpress.com

Nur Indriantoro, Bambang Supomo. 2002. Metodologi Penelitian Bisnis, BPFE. Yogyakarta

Reider, Rob. 2002. Operational Review (Maximum Result at eficiant cost) 3rd Editions. Penerbit Jhon Willey & Sons.

Sawyer, Lawrence.2005.Internal Auditing sawyer. Penerbit Salemba Empat. Jakarta. Seftiyadi. 2006. Skripsi. Peranan Audit Intern dalam menunjang efektifitas sistem

pengendalian intern penjualan. Universitas Padjajaran. Bandung. Umar, Husein.2003. Riset Akuntasi, PT. Gramedia Pusataka. Jakarta

Umar, Husein.2008. Disain Penelitian Akuntansi Keprilakuan. PT. Raja Grafindo Persada. Jakarta