SKRIPSI

PENGARUH RASIO PROFITABILITAS DAN LIKUIDITAS TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN MANUFAKTUR

SEKTOR MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2012

OLEH

KHALIDAZIA IBNU KHALDUN 100503225

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Rasio Profitabilitas dan Likuiditas

Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur Sektor Makanan dan

Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2010-2012” adalah

benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera

Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2014

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada kehadirat Allah SWT dan

RasulNya Nabi Muhammad SAW atas segala rahmat, berkah dan karunia-Nya

sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Rasio Profitabilitas dan Likuiditas Terhadap Pertumbuhan Laba Pada Perusahaan

Manufaktur Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek

Indonesia Periode 2010-2012”.

Dalam penyusunan skripsi ini penulis telah banyak mendapatkan

bimbingan, saran, motivasi, bantuan dan doa dari berbagai pihak. Oleh karena itu,

pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak

yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs. Hotaml

Jafar, MM, Ak selaku Ketua dan Sekretaris Departmen Akuntansi

Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, MSi, Ak dan Ibu Dra. Mutia Ismail, MM, Ak

selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

4. Bapak Iskandar Muda, SE, MSi, Ak selaku Dosen Pembimbing dan Ibu

pikiran, saran dan masukan sehingga peneliti dapat menyelesaikan skripsi

ini.

5. Ayahanda dan Ibunda tercinta H. Ibnu Khaldun S.Sos dan Hj. Nurbaini serta

abang-abang Muhammad Nur Ikbal, S.Ked, Muhammad Nur Irsyad dan

adik tersayang Nadika Azzahra yang telah memberikan dukungan dan doa

yang tiada henti selama menyelesaikan skripsi ini.

6. Teman-teman peneliti kelas International angkatan 2010 Fakultas Ekonomi

Universitas Sumatera Utara, teman-teman diluar kampus serta saudara,

sepupu dan semua pihak yang tidak dapat disebutkan namanya yang telah

banyak mendukung dan mendoakan penulis dalam menyelesaikan skripsi

ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan baik isi

maupun susunannya, untuk itu penulis mengharapkan saran dan kritik yang dapat

membangun kesempurnaan skripsi ini.

Akhir kata penulis mengucapkan terima kasih dan semoga skripsi ini

bermanfaat buat semua pihak dan dapat menjadi salah satu referensi dalam

penyusunan skripsi berikutnya.

Medan, 2014 Penulis

ABSTRAK

PENGARUH RASIO PROFITABILITAS DAN LIKUIDITAS TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN MANUFAKTUR

SEKTOR MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2012

Tujuan dilakukannya penelitian ini adalah untuk mengetahui bagaimana pengaruh rasio profitabilitas dan likuiditas terhadap pertumbuhan laba pada perusahaan manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2012. Variable yang diteliti dalam skripsi ini adalah current ratio (CR), quick ratio (QR), cash ratio, gross profit margin (GPM), return on asset (ROA) dan return on equity (ROE) sebagai variable independen dan pertumbuhan laba sebagai variable dependen. Pengumpulan data sekunder dilakukan melalui pengambilan data dari laporan keuangan perusahaan manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2012. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan program Eviews 7.0.

Hasil penelitian ini menunjukkan bahwa secara simultan variabel CR, QR, Cash Ratio, GPM, ROA dan ROE secara bersama-sama berpengaruh secara signifikan terhadap pertumbuhan laba. Sedangkan secara parsial, keenam variabel CR, QR, Cash Ratio, GPM, ROA dan ROE tidak berpengaruh signifikan terhadap pertumbuhan laba pada perusahaan manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2012.

Kata Kunci : CR, QR, Cash Ratio, GPM, ROA, ROE, dan Pertumbuhan

ABSTRACT

THE INFLUENCE OF PROFITABILITY AND LIQUIDITY RATIO TOWARDS PROFIT GROWTH AT MANUFACTURE COMPANY

SECTOR FOOD AND BEVERAGES WHICH IS LISTED ON INDONESIA STOCK EXCHANGE PERIOD 2010-2012

The purpose of this research is to know how profitability and liquidity ratio influence the profit growth at manufacture company sector food and beverages which is listed on Indonesia Stock Exchange period 2010-2012. The variable examined in this thesis are current ratio, quick ratio, cash ratio, gross profit margin, return on asset and return on equity as the independent variable and profit growth as the dependent variable. The collection of secondary data was done by taking it from the financial statements of manufacture company sector food and beverages which is listed on Indonesia Stock Exchange period 2010-2012. The analysis method used is descriptive quantitative using the program of Eviews 7.0.

The results of this research indicates that simultantly CR, QR, Cash Ratio, GPM, ROA, and ROE have significant influence towards profit growth. Partially, all the six variabels CR, QR, Cash Ratio, GPM , ROA and ROE have no significant influence towards profit growth at manufacture company sector food and beverages which is listed on Indonesia Stock Exchange period 2010-2012.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan ... 7

2.1.1 Pengertian Laporan Keuangan ... 7

2.1.2 Tujuan Laporan Keuangan ... 7

2.1.3 Kriteria Laporan Keuangan ... 8

2.1.4 Jenis Laporan Keuangan ... 9

2.1.5 Pengguna Laporan Keuangan ... 10

2.2 Analisis Laporan Keuangan ... 12

2.2.1 Pengertian Analisis Laporan Keuangan ... 12

2.2.2 Tujuan Analisis Laporan Keuangan ... 13

2.3 Analisis Rasio Keuangan ... 14

2.3.1 Pengertian Rasio Keuangan ... 14

2.3.2 Manfaat Rasio Keuangan ... 15

2.3.3 Keterbatasan Rasio Keuangan ... 15

2.3.4 Jenis-Jenis Rasio Keuangan ... 16

2.4 Rasio Likuiditas ... 16

2.4.1 Rasio Lancar (Current Ratio) ... 17

2.4.2 Rasio Cepat (Quick Ratio) ... 17

2.4.3 Rasio Kas (Cash Ratio) ... 18

2.5 Rasio Profitabilitas ... 18

2.5.1 Gross Profit Margin ... 19

2.5.2 Return On Asset ... 19

2.6 Laba ... 20

2.6.1 Pengertian Laba ... 20

2.6.2 Jenis-Jenis Laba ... 20

2.6.3 Karakteristik Laba ... 21

2.7 Pengertian Pertumbuhan Laba ... 21

2.8 Penelitian Terdahulu ... 22

2.9 Kerangka Konseptual ... 25

2.10 Hipotesis Penelitian ... 27

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 29

3.2 Tempat dan Waktu Penelitian ... 29

3.3 Batasan Operasional ... 30

3.4 Definisi Operasional ... 30

3.4.1 Variable Independen ... 30

3.4.2 Variable Dependen ... 31

3.5 Skala Pengukuran Variabel ... 32

3.6 Populasi dan Sample Penelitian ... 33

3.7 Jenis Data ... 34

3.8 Metode Pengumpulan Data ... 35

3.9 Metode Analisis Data ... 35

3.9.1 Analisis Deskriptif ... 36

3.9.2 Regresi Linear Berganda ... 36

3.9.3 Pengujian dan Pemilihan Model ... 37

3.9.3.1 Fixed Effects Model ...37

3.9.3.2 Random Effects Model ...38

3.9.3.3 Haussman Test ...39

3.9.4 Pengujian Asumsi Klasik ... 39

3.9.5 Pengujian Hipotesis ... 41

3.9.5.1 Uji Koefisien Determinasi (R2) ...41

3.9.5.2 Uji Signifikansi Simultan (F-test) ...42

3.9.5.1 Uji Signifikansi Parsil (t-test) ...43

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 44

4.2 Hasil Penelitian ... 44

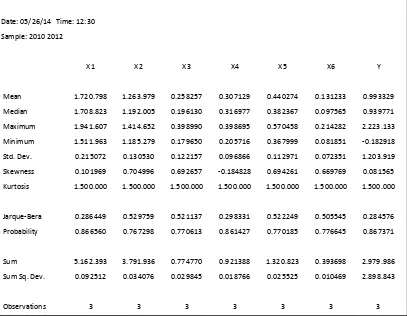

4.2.1 Statistik Deskriptif ... 44

4.2.2 Hasil Regresi Linear Berganda ... 46

4.2.3 Pengujian dan Pemilihan Model ... 49

4.2.5 Pengujian Hipotesis ... 63

4.2.5.1 Uji Koefisien Determinasi (R2) ... 63

4.2.5.2 Uji Signifikansi Simultan (F-test) ... 64

4.2.5.3 Uji Signifikansi Parsial (t-test) ... 65

4.3 Analisis Hasil Penelitian ... 66

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 72

5.2 Keterbatasan Penelitian ... 73

5.3 Saran ... 73

DAFTAR PUSTAKA ... 75

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 24

Tabel 3.1 Jadwal Penelitian ... 29

Tabel 3.2 Skala Pengukuran Variabel Penelitian ... 32

Tabel 3.3 Daftar Populasi Perusahaan ... 33

Tabel 3.4 Daftar Sampel Perusahaan ... 34

Tabel 4.1 Statistik Deskriptif Variabel Penelitian ... 45

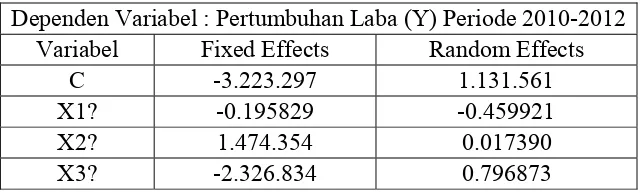

Tabel 4.2 Hasil Estimasi Regresi Linear Berganda ... 46

Tabel 4.3 Hasil Regresi Dengan Fixed Effects ... 50

Tabel 4.4 Hasil Regresi Dengan Random Effects ... 56

Tabel 4.5 Hasil Regresi Dengan Haussman Test ... 62

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran i Daftar Populasi Dan Proses Seleksi Sampel ... 77

Lampiran ii Daftar Perusahaan Yang Menjadi Sampel Penelitian 78

Lampiran iii Daftar Variabel Penelitian ... 79

Lampiran iv Statistik Deskriptif ... 81

Lampiran v Hasil Estimasi Dengan Regresi Linear Berganda .... 82

Lampiran vi Hasil Regresi Dengan Model Fixed Effects ... 83

Lampiran vii Hasil Regresi Dengan Model Random Effects ... 84

Lampiran viii Hasil Regresi Dengan Haussman Test... 85

Lampiran ix Hasil Perbandingan Uji Haussman ... 86

Lampiran x Bentuk Persamaan Dengan Metode FEM ... 87

Lampiran ix Bentuk Persamaan Dengan Metode REM ... 89

ABSTRAK

PENGARUH RASIO PROFITABILITAS DAN LIKUIDITAS TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN MANUFAKTUR

SEKTOR MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2012

Tujuan dilakukannya penelitian ini adalah untuk mengetahui bagaimana pengaruh rasio profitabilitas dan likuiditas terhadap pertumbuhan laba pada perusahaan manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2012. Variable yang diteliti dalam skripsi ini adalah current ratio (CR), quick ratio (QR), cash ratio, gross profit margin (GPM), return on asset (ROA) dan return on equity (ROE) sebagai variable independen dan pertumbuhan laba sebagai variable dependen. Pengumpulan data sekunder dilakukan melalui pengambilan data dari laporan keuangan perusahaan manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2012. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan program Eviews 7.0.

Hasil penelitian ini menunjukkan bahwa secara simultan variabel CR, QR, Cash Ratio, GPM, ROA dan ROE secara bersama-sama berpengaruh secara signifikan terhadap pertumbuhan laba. Sedangkan secara parsial, keenam variabel CR, QR, Cash Ratio, GPM, ROA dan ROE tidak berpengaruh signifikan terhadap pertumbuhan laba pada perusahaan manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2012.

Kata Kunci : CR, QR, Cash Ratio, GPM, ROA, ROE, dan Pertumbuhan

ABSTRACT

THE INFLUENCE OF PROFITABILITY AND LIQUIDITY RATIO TOWARDS PROFIT GROWTH AT MANUFACTURE COMPANY

SECTOR FOOD AND BEVERAGES WHICH IS LISTED ON INDONESIA STOCK EXCHANGE PERIOD 2010-2012

The purpose of this research is to know how profitability and liquidity ratio influence the profit growth at manufacture company sector food and beverages which is listed on Indonesia Stock Exchange period 2010-2012. The variable examined in this thesis are current ratio, quick ratio, cash ratio, gross profit margin, return on asset and return on equity as the independent variable and profit growth as the dependent variable. The collection of secondary data was done by taking it from the financial statements of manufacture company sector food and beverages which is listed on Indonesia Stock Exchange period 2010-2012. The analysis method used is descriptive quantitative using the program of Eviews 7.0.

The results of this research indicates that simultantly CR, QR, Cash Ratio, GPM, ROA, and ROE have significant influence towards profit growth. Partially, all the six variabels CR, QR, Cash Ratio, GPM , ROA and ROE have no significant influence towards profit growth at manufacture company sector food and beverages which is listed on Indonesia Stock Exchange period 2010-2012.

BAB 1 PENDAHULUAN 1.1 Latar Belakang

Perusahaan memiliki tujuan utama dalam mencapai keuntungan atau

menghasilkan laba. Laba merupakan suatu gambaran dari keberhasilan dalam

melaksanakan aktivitas dan kegiatan operasi perusahaan. Aktivitas perusahaan

tersebut berpengaruh terhadap laba yang akan diperoleh oleh perusahaan.

Pertumbuhan laba yang baik merupakan pertumbuhan yang sesuai dengan

perkembangan ekonomi. Dengan pertumbuhan laba yang baik, kelangsungan

hidup dan perkembangan perusahaan dapat menjadi lebih baik. Salah satu cara

yang dapat digunakan dalam menilai pertumbuhan laba adalah dengan

menganalisis laporan keuangan perusahaan tersebut.

Laporan keuangan merupakan laporan yang menggambarkan informasi

tentang kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau

jangka waktu tertentu. Informasi keuangan ini sangat penting bagi pemakai

laporan keuangan dalam memenuhi kebutuhan mereka yang berbeda sehingga

menghasilkan keputusan ekonomi yang tepat. Untuk memperoleh informasi yang

sesuai dengan tujuan, informasi keuangan tersebut harus terlebih dahulu

dianalisis. Dalam menganalisis laporan keuangan tersebut dibutuhkan alat analisis

laporan keuangan. Salah satu teknik yang dapat digunakan dalam menganalisis

laporan keuangan adalah dengan menggunakan rasio keuangan.

Rasio keuangan adalah alat bantu yang dapat digunakan untuk menilai

perusahaan dapat memprediksi pertumbuhan laba, mengukur perkembangan

kinerja perusahaan dan mengukur kemampuan perusahaan dalam melaksanakan

dan memenuhi kewajiban jangka pendek nya. Untuk mengetahui apakah kondisi

keuangan perusahaan berjalan baik, perusahaan dapat membandingkan hasil

perhitungan rasio terhadap tahun-tahun sebelumnya atau membandingan dengan

perusahaan sejenis. Dalam penelitian ini, rasio yang digunakan dalam

menganalisis laporan keuangan adalah rasio likuiditas dan profitabilitas.

Analisis rasio likuiditas dapat digunakan untuk menggambarkan

kemampuan peusahaan dalam menyelesaikan kewajiban jangka pendeknya.

Likuiditas perusahaan dalam penelitian ini difokuskan pada current ratio, quick

ratio dan cash ratio. Current ratio berguna untuk mengukur kemampuan

perusahaan dalam membayar jangka pendeknya dengan aktiva lancar yang

dimiliki oleh perusahaan. Quick ratio menunjukkan kemampuan aktiva lancar

yang paling likuid mampu menutupi utang lancar. Cash ratio digunakan untuk

menunjukkan kemampuan perusahaan untuk membayar kewajiban yang sudah

jatuh tempo dengan kas yang tersedia dalam perusahaan.

Analisis rasio profitabilitas merupakan kemampuan perusahaan untuk

mencapai laba melalui semua kemampuan dan sumber daya yang dimiliki oleh

perusahaan. Profitabilitas perusahaan dalam penelitian ini difokuskan pada gross

profit margin, return on asset, dan return on equity. Gross profit margin

menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari

setiap penjualan tertentu. Return on asset digunakan untuk mengukur kemampuan

return on equity menunjukkan kemampuan perusahaan dalam memberikan

pengembalian atas investasi para pemegang saham sehingga menunjukkan berapa

persen diperoleh laba bersih bila diukur dari modal pemilik.

Penelitian ini bertujuan dalam membandingkan kinerja keuangan dan

kondisi keuangan suatu perusahaan yang sejenis dari tahun tertentu. Pengambilan

keputusan yang tepat penting dilakukan oleh pemakai laporan keuangan dimana

laporan keuangan memberikan informasi tentang kinerja perusahaan. Dengan

adanya alat bantu rasio keuangan, perusahaan dapat mengukur nilai pertumbuhan

laba dan mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya.

Dalam penelitian ini, yang menjadi objek penelitian penulis adalah

perusahaan-perusahaan manufaktur sektor makanan dan minuman yang terdaftar

di Bursa Efek Indonesia. Perusahaan manufaktur dipilih karena sebagian besar

perusahaan yang terdaftar di Bursa Efek Indonesia adalah perusahaan manufaktur.

Sedangkan sektor makanan dan minuman dipilih karena sektor ini lebih menarik

investor untuk menanamkan modal pada perusahaan-perusahaan tersebut.

Penelitian ini berbentuk replikasi dan dengan adanya hasil penelitian yang tidak

konsisten dari beberapa penelitian sebelumnya, peneliti tertarik untuk melakukan

penelitian dengan mengubah dan menambah variabel-variabel independen yang

dipakai sebagai dasar untuk meneliti pengaruh terhadap variabel dependen.

Berdasarkan uraian tersebut, peneliti tertarik untuk melakukan penelitian

Pertumbuhan Laba Pada Perusahaan Manufaktur Sektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2010-2012”.

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam

penelitian ini sebagai berikut:

1. Apakah current ratio berpengaruh terhadap pertumbuhan laba pada

perusahaan manufaktur sektor makanan dan minuman yang terdaftar di

Bursa Efek Indonesia periode 2010-2012?

2. Apakah quick ratio berpengaruh terhadap pertumbuhan laba pada

perusahaan manufaktur sektor makanan dan minuman yang terdaftar di

Bursa Efek Indonesia periode 2010-2012?

3. Apakah cash ratio berpengaruh terhadap pertumbuhan laba pada perusahaan

manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek

Indonesia periode 2010-2012?

4. Apakah gross profit margin berpengaruh terhadap pertumbuhan laba pada

perusahaan manufaktur sektor makanan dan minuman yang terdaftar di

Bursa Efek Indonesia periode 2010-2012?

5. Apakah return on asset berpengaruh terhadap pertumbuhan laba pada

perusahaan manufaktur sektor makanan dan minuman yang terdaftar di

Bursa Efek Indonesia periode 2010-2012?

6. Apakah return on equity berpengaruh terhadap pertumbuhan laba pada

perusahaan manufaktur sektor makanan dan minuman yang terdaftar di

7. Apakah current ratio, quick ratio, cash ratio, gross profit margin, return on

asset, dan return on equity berpengaruh secara simultan terhadap

pertumbuhan laba pada perusahaan manufaktur sektor makanan dan

minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2012?

1.3 Tujuan Penelitian

Tujuan dari penelitian berdasarkan perumusan masalah dalam penelitian ini

adalah:

1. Untuk mengetahui pengaruh current ratio terhadap pertumbuhan laba pada

perusahaan manufaktur sektor makanan dan minuman yang terdaftar di

Bursa Efek Indonesia periode 2010-2012.

2. Untuk mengetahui pengaruh quick ratio terhadap pertumbuhan laba pada

perusahaan manufaktur sektor makanan dan minuman yang terdaftar di

Bursa Efek Indonesia periode 2010-2012.

3. Untuk mengetahui pengaruh cash ratio terhadap pertumbuhan laba pada

perusahaan manufaktur sektor makanan dan minuman yang terdaftar di

Bursa Efek Indonesia periode 2010-2012.

4. Untuk mengetahui pengaruh gross profit margin terhadap pertumbuhan laba

pada perusahaan manufaktur sektor makanan dan minuman yang terdaftar di

Bursa Efek Indonesia periode 2010-2012.

5. Untuk mengetahui pengaruh return on asset terhadap pertumbuhan laba

pada perusahaan manufaktur sektor makanan dan minuman yang terdafatar

6. Untuk mengetahui pengaruh return on equity terhadap pertumbuhan laba

pada perusahaan manufaktur sektor makanan dan minuman yang terdaftar di

Bursa Efek Indonesia periode 2010-2012.

7. Untuk mengetahui pengaruh current ratio, quick ratio, cash ratio, gross

profit margin, return on asset, dan return on equity secara simultan terhadap

pertumbuhan laba pada perusahaan manufaktur sektor makanan dan

minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2012.

1.4 Manfaat Penelitian

Penelitian diharapkan dapat memberikan manfaat untuk berbagai pihak,

antara lain:

1. Bagi peneliti, untuk memperluas ilmu pengetahuan mengenai pengaruh

rasio profitabilitas dan likuiditas terhadap pertumbuhan laba.

2. Bagi perusahaan, diharapkan dapat memberi masukan dalam pengambilan

keputusan yang berkaitan dengan rasio profitabilitas dan likuiditas terhadap

pertumbuhan laba di masa yang akan datang.

3. Bagi investor, sebagai dasar pertimbangan dalam membuat keputusan

investasi pada perusahaan yang terdaftar di Bursa Efek Indonesia.

4. Bagi pihak lain, diharapkan dapat menjadi sumber informasi dan bahan

referensi untuk penelitian selanjutnya yang terkait dengan bidang akuntansi

BAB II

TINJAUAN PUSTAKA

2.1 Laporan Keuangan

2.1.1 Pengertian Laporan Keuangan

Menurut Harahap (2013 : 1) “laporan keuangan adalah media informasi

yang merangkum semua aktivitas perusahaan”. Sedangkan menurut Hendra (2010

: 5) laporan keuangan dapat diartikan sebagai “ringkasan dari suatu proses

pencatatan dari transaksi keuangan, yang terjadi selama tahun buku yang

bersangkutan dan merupakan pertanggungjawaban pihak manajemen kepada

pihak intern maupun pihak ekstern perusahaan, yang mempunyai hubungan

dengan perusahaan tersebut”.

Laporan keuangan memberikan informasi yang dibutuhkan oleh masyarakat

dan pemakai laporan keuangan yang dapat menghasilkan keuntungan yang

bersifat ekonomi. Laporan keuangan yang disusun oleh setiap perusahaan harus

mengikuti standar yang berlaku di Indonesia yaitu Standar Akuntansi Keuangan

(SAK) yang disusun oleh Ikatan Akuntansi Indonesia. Dengan demikian, dapat

disimpulkan bahwa laporan keuangan merupakan media informasi yang

memberikan manfaat bagi pemakai laporan keuangan mengenai posisi dan kinerja

keuangan perusahaan dalam suatu periode tertentu yang bermanfaat dalam

pengambilan keputusan ekonomi.

2.1.2 Tujuan Laporan Keuangan

Menurut SAK (5) “laporan keuangan bertujuan untuk menyediakan

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi”. Sedangkan menurut Prinsip Akuntansi

Indonesia (1984), laporan keuangan memiliki tujuan yaitu :

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan;

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba;

3. Untuk memberikan informasi keuangan yang membantu para pemakai laporan di dalam menaksir potensi perusahaan dalam menghasilkan laba;

4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi;

5. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

APB (Accounting Principle Board) Statement No. 4 AICPA (American

Institute of Certified Public Accountant) menggambarkan tujuan laporan

keuangan dengan membaginya menjadi dua yaitu :

1.Tujuan Umum

“Menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan secara wajar sesuai prinsip akuntansi yang diterima”. 2. Tujuan Khusus

“Memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban, serta informasi lainnya yang relevan”.

2.1.3 Kriteria Laporan Keuangan

Laporan keuangan harus disusun sesuai dengan standar yang berlaku yaitu

Standar Akuntansi Keuangan (SAK). Kriteria persyaratan laporan keuangan

keuangan. Menurut PAI (Prinsip Akuntansi Indonesia), SAK dan APB Statement

Nomor 4, sifat kualitatif laporan keuangan sebagai berikut :

1. Relevan

2. Dapat dimengerti

3. Daya uji

4. Netral

5. Tepat waktu

2.1.4 Jenis Laporan Keuangan

Jenis laporan keuangan pada umumnya terdiri dari :

1. Neraca (Balance Sheet)

Neraca menurut (Hery, 2012 : 69) menyatakan bahwa

neraca adalah laporan yang sistematis tentang posisi aktiva (kekayaan), kewajiban (hutang), dan ekuitas (modal) perusahaan per tanggal tertentu. Tujuan neraca adalah untuk menggambarkan posisi keuangan perusahaan. Dengan menyediakan informasi mengenai aktiva, kewajiban, dan ekuitas pemegang saham, neraca dapat dijadikan sebagai dasar untuk mengevaluasi tingkat likuiditas, struktur modal, dan efisiendi perusahaan, serta menghitung tingkat pengembalian aktiva atas laba bersih.

2. Laporan Laba/Rugi (Income Statement)

Laporan laba/rugi menurut Hery (2012 : 52) adalah “laporan yang

sistematis tentang pendapatan dan beban perusahaan untuk satu periode

waktu tertentu. Laporan ini memuat informasi mengenai hasil usaha

perusahaan, yaitu laba atau rugi bersih, yang merupakan hasil dari

pendapatan dikurangi beban”.

3. Laporan Arus Kas (Statement of Cash Flow)

laporan ini menggambarkan arus kas masuk dan arus kas keluar secara terperinci dari masing-masing aktivitas, yaitu aktivitas operasi, investasi, dan pembiayaan untuk suatu periode waktu tertentu. Laporan ini menunjukkan besarnya kenaikan atau penuruan bersih kas dari seluruh aktivitas selama periode berjalan serta saldo kas yang dimiliki perusahaan sampai dengan akhir periode.

4. Laporan Ekuitas Pemilik (Statement of Owner’s Equity)

Menurut Hery (2012 : 50) laporan ini ialah “laporan yang menyajikan

ikhtisar perubahan dalam ekuitas pemilik suatu perusahaan untuk satu

periode waktu tertentu”.

5. Catatan Atas Laporan Keuangan (Notes to the Financial Statement)

Catatan atas laporan keuangan menurut Hery (2012 : 21) merupakan

“bagian integral yang tidak dapat dipisahkan dari komponen laporan

keuangan lainnya. Tujuan catatan ini adalah untuk memberikan penjelasan

informasi yang lebih lengkap mengenai informasi yang disajikan dalam

laporan keuangan”.

2.1.5 Pengguna Laporan Keuangan

Laporan keuangan digunakan oleh berbagai pihak dan pemakai dengan

kebutuhan yang berbeda. Laporan keuangan tersebut bermanfaat memberikan

informasi yang dibutuhkan dalam pengambilan keputusan. Dengan demikian, para

pemakai dapat membandingkan informasi laporan keuangan tersebut dan

mengambil keputusan dan tindakan ekonomi yang tepat. Keputusan yang diambil

oleh pihak pemakai laporan keuangan diharapkan akan memberikan keuntungan

dimasa yang akan datang. Pihak pengguna laporan keuangan terdiri dari:

Laporan keuangan dapat membantu pemilik perusahaan untuk menilai

prestasi atau hasil yang diperoleh oleh pihak manajemen. Laporan

keuangan juga sebagai dasar untuk memprediksi kondisi perusahaan di

masa datang. Informasi ini membantu perusahaan untuk mengetahui

perkembangan perusahaan dari waktu ke waktu dan dapat

membandingkan dengan usaha sejenis, dan perusahaan lainnya.

2. Manajer

Manajer ingin mengetahui situasi ekonomi perusahaan yang

dipimpinnya. Dengan demikian, manajer dapat mengukur tingkat

efisiensi dan tingkat keuntungan perusahaan, divisi bagian, atau segmen.

3. Investor

Investor berkepentingan untuk menilai adanya kemungkinan

menanamkan dana dalam perusahaan dan melihat kemungkinan potensi

keuntungan yang akan diperoleh dari perusahaan yang dilaporkan.

4. Kreditur atau Banker

Dengan mengetahui kondisi keuangan dari calon debitur, kreditur atau

banker dapat menilai kelayakan perusahaan untuk menerima kredit yang

akan diluncurkan.

5. Pemerintah

Laporan keuangan digunakan untuk menghitung dan menetapkan jumlah

pajak yang harus dibayar dan menilai kepatuhan perusahaan terhadap

aturan yang ditetapkan.

Masyarakat seperti analisis, akademis dan pusat data bisnis

menggunakan laporan keuangan sebagai sumber informasi primer yang

akan diolah sehingga menghasilkan informasi yang bermanfaat.

2.2 Analisis Laporan Keuangan

2.2.1 Pengertian Analisis Laporan Keuangan

Dengan adanya laporan keuangan, para pemakai laporan keuangan dapat

menganalisis laporan keuangan yang bertujuan untuk memberikan pendapat atas

kinerja keuangan perusahaan. Menurut (Harahap, 2013 : 190)

analisis laporan keuangan adalah menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lebih baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Sedangkan menurut Bernstein (1983 : 3) analisis laporan keuangan

mencakup “penerapan metode dan teknik analisis atas laporan keuangan dan data

lainnya untuk melihat dari laporan itu ukuran-ukuran dan hubungan tertentu yang

sangat berguna dalam proses pengambilan keputusan”. Perusahaan dapat

menganalisis laporan keuangan dengan menggunakan teknik analisis laporan

keuangan. Menurut Harahap (2013 : 20) “teknik analisis laporan keuangan yang

dapat digunakan terdiri dari” :

1. Metode komparatif; 2. Analisis tren;

3. Laporan keuangan bentuk command size; 4. Metode index time series;

5. Analisis rasio

6. Teknik analisis lain seperti analisis:

Analisis sumber dan penggunaan dana

Analisis gross profit

Dupont analysis 7. Model analisis seperti:

Bankruptcy model

Net cash flow prediction model

Take over prediction model.

Dalam penelitian ini, teknik analisis yang digunakan adalah analisis rasio

keuangan. Metode ini dapat menghubungkan satu pos dengan pos lainnya yang

dapat memberikan gambaran tentang kinerja perusahaan. Analisis ini juga

mempermudah perusahaan dan pemakai laporan keuangan lainnya dalam

pengambilan keputusan mengenai perusahaan seperti pembelian saham

perusahaan, memberikan pinjaman dan memprediksi perubahan atas kinerja

keuangan perusahaan. Analisis laporan keuangan difokuskan kepada neraca,

laporan laba rugi dan laporan arus kas yang merupakan akumulasi transaksi dari

kejadian historis, dan penyebab terjadinya dalam suatu perusahaan.

2.2.2 Tujuan Analisis Laporan Keuangan

Laporan keuangan merupakan alat yang digunakan perusahaan dan

pihak-pihak penting lainnya untuk mengetahui informasi tentang posisi keuangan dan

kinerja perusahaan. Analisis laporan keuangan dapat menambah informasi yang

ada dalam suatu laporan keuangan. Menurut (Harahap, 2013 : 195) tujuan analisis

laporan keuangan adalah sebagai berikut :

1. Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dari laporan keuangan biasa.

2. Dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari suatu laporan keuangan atau yang berada dibalik laporan keuangan.

4. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan baik diakitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

5. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat di lapangan seperti untuk prediksi, peningkatan (rating).

6. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan. Dengan perkataan lain apa yang dimaksudkan dari suatu laporan keuangan merupakan tujuan analisis laporan keuangan juga antara lain :

1) Dapat menilai prestasi perusahaan.

2) Dapat memproyeksi keuangan perusahaan.

3) Dapat menilai kondisi keuangan masa lalu dan masa sekarang dari aspek waktu tertentu:

a. Posisi keuangan (Aset, Neraca, dan Modal) b. Hasil usaha perusahaan (Hasil dan Biaya) c. Likuiditas

d. Solvabilitas e. Aktivitas

f. Rentabilitas atau profitabilitas g. Indikator pasar modal

4) Menilai perkembangan dari waktu ke waktu. 5) Melihat komposisi struktur keuangan, arus dana.

7. Dapat menentukan peningkat (rating) perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis.

8. Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal atau standar ideal.

9. Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan, baik posisi keuangan, hasil usaha, struktur keuangan, dan sebagainya.

10. Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan di masa yang akan datang.

2.3 Analisis Rasio Keuangan

2.3.1 Pengertian Rasio Keuangan

Menurut Harahap (2013 : 297) pengertian rasio keuangan adalah “angka

yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos

lainnya yang mempunyai hubungan relevan dan signifikan (berarti)”. Menurut

prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan

yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau

prestasi operasi dimasa lalu dan membantu menggambarkan trend pola perubahan

tersebut untuk kemudian menunjukkan resiko dan peluang yang melekat pada

perusahaan yang bersangkutan”.

Menganalisis dengan menggunakan rasio keuangan, bermanfaat bagi

perusahaan dalam membandingkan kinerja keuangan perusahaan di masa lalu dan

masa sekarang. Dengan ini perusahaan dapat mengambil keputusan untuk

melakukan langkah-langkah perbaikan atas kelemahan yang ada.

2.3.2 Manfaat Rasio Keuangan

Analisis rasio memiliki keunggulan dibanding teknik analisis lainnya.

Menurut (Harahap, 2013 : 298) keunggulan rasio keuangan adalah :

Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan;

Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit;

Mengetahui posisi perusahaan di tengah industri lain;

Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score);

Menstandarisir size perusahaan;

Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau “time series”;

Lebih mudah melihat tren perusahaan serta melakukan prediksi dimasa yang akan datang.

2.3.3 Keterbatasan Rasio Keuangan

Disamping keunggulan yang dimiliki rasio, analisis rasio juga memiliki

Kesulitan dalam memilih rasio yang tepat yang dapat digunakan

untuk kepentingan pemakainya.

Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga

menjadi keterbatasan teknik seperti klasifikasi dalam laporan

keuangan bisa berdampak pada angka rasio.

Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan

kesulitan menghitung rasio.

Sulit jika data yang tersedia tidak sinkron.

2.3.4 Jenis-Jenis Rasio Keuangan

Ada banyak jenis rasio keuangan yang biasa digunakan dalam menganalisis

laporan keuangan. Menurut Harahap (2013 : 301) “adapun rasio keuangan yang

sering digunakan adalah” :

Rasio Likuiditas

Rasio Solvabilitas

Rasio Profitabilitas/Rentabilitas

Rasio Leverage

Rasio Aktivitas

Rasio Pertumbuhan

Market Based (Penilaian Pasar)

Rasio Produktivitas

Dalam penelitian ini rasio keuangan yang digunakan adalah rasio likuiditas

dan rasio profitabilitas.

2.4 Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas menurut Harahap (2013 : 301) adalah “kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio ini dapat

lancar dan utang lancar”. Jika perusahaan dapat menyelesaikan dan memenuhi

kewajibannya, berarti perusahaan tersebut dalam keadaan likuid. Pihak-pihak

yang berkepentingan dalam menilai tingkat likuiditas perusahaan adalah kreditur

seperti banker. Rasio likuiditas terdiri dari rasio lancar, rasio cepat, rasio kas atas

aktiva lancar, rasio kas atas utang lancar, rasio aktiva lancar dan total aktiva, dan

aktiva lancar dan total utang. Rasio likuiditas yang menjadi fokus dalam

penelitian ini adalah current ratio, quick ratio dan cash ratio.

2.4.1 Rasio Lancar (Current Ratio)

Current ratio menunjukkan sejauh mana aktiva lancar menutupi

kewajiban-kewajiban lancar. Rasio ini dapat membantu perusahaan untuk mengukur

kemampuan perusahaan dalam membayar hutang yang harus segera di penuhi.

Jika perusahaan menggunakan aktiva lancar dengan baik, hal tersebut akan

berdampak pada pertumbuhan laba. Semakin besar perbandingan aktiva lancar

dengan utang lancar, semakin tinggi kemampuan perusahaan menutupi kewajiban

jangka pendeknya. Rumus yang digunakan adalah :

2.4.2 Rasio Cepat (Quick Ratio)

Quick ratio atau rasio cepat menunjukkan kemampuan aktiva lancar yang

paling likuid mampu menutupi utang lancar. Semakin besar rasio ini semakin

aman bagi perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio ini

2.4.3 Kas Rasio (Cash Ratio)

Rasio ini merupakan rasio yang digunakan untuk menunjukkan kemampuan

perusahaan untuk membayar kewajiban yang sudah jatuh tempo dengan kas yang

tersedia dalam perusahaan. Semakin tinggi cash ratio menunjukkan semakin

tinggi tingkat likuiditas perusahaan. Rumus yang digunakan adalah :

2.5 Rasio Profitabilitas

Rasio profitabilitas disebut juga rasio rentabilitas. Menurut Harahap (2013 :

304) “rasio profitabilitas menggambarkan kemampuan perusahaan dalam

mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti

kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan

sebagainya”. Untuk dapat melangsungkan hidupnya, perusahaan harus

mendapatkan profit (untung). Dengan keuntungan yang dimiliki perusahaan,

perusahaan dapat memperoleh keuntungan dari berbagai hal seperti pinjaman dari

kreditor dan investasi saham dari pihak luar.

Rasio ini terdiri dari beberapa jenis rasio yaitu margin laba, asset turn over,

return on investment, return on equity, return on total asset, basic earning power,

earning per share dan contribution margin. Rasio profitabilitas yang menjadi

fokus dalam penelitian ini adalah gross profit margin (GPM), return on assets

2.5.1Gross Profit Margin (GPM)

Rasio ini menunjukkan berapa besar persentase pendapatan bersih yang

diperoleh dari setiap penjualan tertentu. Semakin besar rasio ini semakin baik

karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

Rumus yang digunakan adalah :

2.5.2 Return on Assets (ROA)

Return on asset menggambarkan perputaran aktiva diukur dari volume

penjualan. Semakin besar rasio ini semakin baik kinerja perusahaan dalam

menghasilkan laba. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan

meraih laba. Rumus yang digunakan adalah :

2.5.3 Return on Equity (ROE)

Return on equity menggambarkan kemampuan perusahaan dalam

memberikan pengembalian atas investasi para pemegang saham sehingga

menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik.

Semakin besar angka rasio ini semakin baik kinerja perusahaan dalam

2.6 Laba

2.6.1 Pengertian Laba

Dalam teori ekonomi, laba diartikan sebagai suatu kenaikan dalam kekayaan

perusahaan, sedangkan dalam akuntansi, laba adalah perbedaan pendapatan yang

direalisasi dari transaksi yang terjadi pada waktu dibandingkan dengan

biaya-biaya yang dikeluarkan pada periode tertentu. Laba merupakan indikator dari

kinerja perusahaan. Laba berperan sangat penting dalam kelangsungan hidup

perusahaan, oleh karena itu perusahaan diharapkan mampu memperoleh laba yang

maksimal.

2.6.2 Jenis-Jenis Laba

a. Laba Kotor (Gross Profit)

Menurut Hery (2012 : 49) laba kotor merupakan “penjualan bersih

setelah dikurangi dengan harga pokok penjualan, dan belum

memperhitungkan beban operasional yang turut dikeluarkan dalam

rangka penciptaan atau pembentukan pendapatan”.

b. Laba Operasional (Operating Income)

Menurut Hery (2012 : 49) laba operasional adalah “mengukur kinerja

fundamental operasi perusahaan dan dihitung sebagai selisih antara laba

kotor dengan beban operasional. Laba operasional menggambarkan

bagaimana aktivitas operasi perusahaan telah dijalankan dan dikelola

secara baik dan efisien, terlepas dari kebijakan pembiayaan dan

pengelolaan pajak penghasilan”.

Laba ini merupakan laba operasi ditambah hasil dan biaya diluar operasi

biaya.

d. Laba Bersih (Net Income / Profit)

Laba bersih adalah angka terakhir dari jumlah laba yang diperoleh

perusahaan setelah adanya pemotongan pajak.

2.6.3 Karakteristik Laba

Adapun menurut (Chairi dan Ghozali, 2003 : 214) laba memiliki beberapa

karakteristik antara lain sebagai berikut :

a. laba didasarkan pada transaksi yang benar-benar terjadi,

b. laba didasarkan pada postulat periodisasi, artinya merupakan prestasi perusahaan pada periode tertentu,

c. laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan,

d. laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu, dan

e. laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

2.7 Pengertian Pertumbuhan Laba

Laba merupakan salah satu indikator penting dalam mengukur kinerja dan

keberhasilan suatu perusahaan. Pertumbuhan laba adalah peningkatan laba yang

diperoleh perusahaan dibandingkan dengan tahun sebelumnya. Penting bagi

pemakai laporan keuangan untuk mengetahui tingkat pertumbuhan laba

perusahaan karena akan menentukan pengambilan keputusan seperti investasi

bagi pemegang saham. Adanya pertumbuhan laba dalam suatu perusahaan

efektif dan efisien. Untuk menilai pertumbuhan laba, rumus yang digunakan

adalah :

Angkoso (2006) menyebutkan bahwa faktor – faktor yang dapat

mempengaruhi pertumbuhan laba antara lain sebagai berikut :

1. Besarnya perusahaan.

Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

2. Umur perusahaan.

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam meningkatkan laba, sehingga ketepatannya masih rendah.

3. Tingkat leverage.

Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer cenderung memanipulasi laba sehingga dapat mengurangi ketepatan pertumbuhan laba.

4. Tingkat penjualan.

Tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba seamakin tinggi.

5. Perubahan laba masa lalu.

Semakin besar perubahan laba masa lalu, semakin tidak pasti laba yang diperoleh di masa mendatang.

2.8 Penelitian Terdahulu

Berbagai penelitian telah banyak dilakukan di Indonesia untuk menguji

rasio keuangan dalam menganalisis laporan keuangan. Dalam melakukan

penelitian ini, peneliti berpedoman dari penelitan-penelitian yang telah dilakukan

sebelumnya. Adapun beberapa penelitian terdahulu memberikan hasil yang tidak

konsisten.

Penelitian Faulia Syafrina (2010) menggunakan uji F dan menemukan

delapan rasio keuangan yang terdiri dari current ratio, debt to equity ratio,

return on investment dan return on equity mempunyai pengaruh secara simultan

terhadap predeksi pertumbuhan laba. Namun berdasarkan hasil uji t tidak

menemukan satu pun dari delapan rasio keuangan yang berpengaruh terhadap

predeksi pertumbuhan laba.

Dalam penelitian Indah Widya Ningsih (2011) menemukan bahwa delapan

rasio keuangan yang berpengaruh terhadap pertumbuhan laba secara signifikan

terdiri dari current ratio, debt equity ratio, debt asset ratio, total asset turnover,

return on asset, return on equity, gross profit margin dan inventory turnover.

Sedangkan berdasarkan hasil uji parsial hanya current ratio, total asset turnover

dan inventory turnover yang berpengaruh signifikan terhadap pertumbuhan laba.

Indra Setiawan (2012) melakukan penelitian dan menemukan bahwa

hipotesis yang menyatakan diduga ada pengaruh cash ratio, debt ratio, perputaran

aktiva dan return on assets terhadap pertumbuhan laba teruji kebenarannya.

Sedangkan secara parsial hanya debt ratio dan return on assets yang berpengaruh

terhadap pertumbuhan laba.

Riza Nur Fahmi dan Abdullah Taman (2013) menemukan bahwa secara

signifikan current ratio, qucik ratio, total asset turnover, dan inventory turnover

berpengaruh negatif tidak signifikan terhadap perubahan laba. Sedangkan secara

simultan keempat ratio berpengaruh positif terhadap perubahan laba.

Nurhairani Alviani (2013) mendapatkan hasil analisis regresi yang

menunjukkan bahwa hanya variabel return on asset yang secara parsial

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Nama Judul Variabel yang

Digunakan Hasil Penelitian Faulia Syafrina (2010) Analisis Pengaruh Rasio Keuangan Terhadap Predeksi Pertumbuhan Laba Pada Perusahaan Property Dan Real

Estate Yang Terdaftar Di Bursa

Efek Indonesia

Current Ratio, Debt to Equity Ratio, Leverage Ratio, Operating Profit Margin, Net Profit Margin, Total Assets Turnover, Return on Investment, Return on Equity

Dengan menggunakan uji F, delapan rasio keuangan

secara simultan mempunyai pengaruh

signifikan terhadap predeksi pertumbuhan

laba. Sedangkan uji t menunjukkan bahwa tidak

ada satupun dari delapan rasio keuangan tersebut secara parsial mempunyai

pengaruh terhadap predeksi pertumbuhan laba. Indah Widya Ningsih (2011) Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur yang Terdaftar Di Bursa

Efek Indonesia

Current Ratio, Debt to Equity Ratio, Debt Asset Ratio, Total Asset

Turnover, Return on Asset,

Return on Equity, Gross Profit Margin,

Inventory Turnover

Berdasarkan hasil uji simultan, delapan rasio

keuangan berpengaruh signifikan terhadap

pertumbuhan laba. Berdasarkan hasil uji parsial diperoleh current ratio, total asset turnover dan inventory turnover berpengaruh signifikan terhadap pertumbuhan laba. Indra Setiawan (2012) Pengaruh Cash Ratio, Debt Ratio, Perputaran Aktiva

dan Return on Assets Terhadap Pertumbuhan Laba

Pada Perusahaan Otomotif Yang Terdaftar Di Bursa

Efek Indonesia Cash Ratio, Debt Ratio, Perputaran Aktiva, Return on Assets Hipotesis menyatakan keempat rasio berpengaruh terhadap pertumbuhan laba. Sedangkan secara parsial

hanya debt ratio dan return on assets yang berpengaruh terhadap pertumbuhan laba. Riza Nur Fahmi dan Abdullah Taman (2013) Pengaruh Rasio Likuiditas dan Rasio Aktivitas Terhadap Perubahan Laba Current Ratio, Qucik Ratio, Total asset Turnover, Inventory

Secara signifikan keempat ratio berpengaruh negatif tidak signifikan terhadap

Sumber : Data diolah peneliti 2013

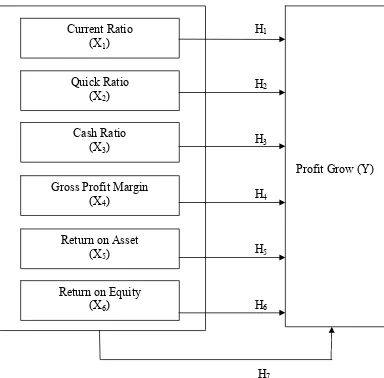

2.9 Kerangka Konseptual

Dalam penelitian ini yang menjadi variable independen adalah rasio

keuangan yang terdiri dari current ratio, quick ratio, cash ratio, gross profit

margin, return on asset dan return on equity. Sedangkan yang menjadi variable

dependen dalam penelitian ini adalah pertumbuhan laba (profit growth). Semakin

tinggi current ratio, maka perusahaan semakin likuid dan perusahaan semakin

mudah memperoleh dana dari kreditur maupun investor untuk memperlancar

kegiatan operasional perusahaan sehingga laba juga akan meninggkat. Semakin

tinggi quick ratio semakin aman bagi perusahaan untuk memenuhi kewajiban

jangka pendeknya. Semakin tinggi cash ratio, semakin tinggi tingkat likuiditas

perusahaan dalam memenuhi kewajiban jangka pendeknya dengan kas yang

tersedia di perusahaan.

Semakin tinggi gross profit margin, maka semakin efektif dan efisien

perusahaan dalam melaksanakan aktivitas operasionalnya sehingga dapat Pada Perusahaan

Pertambangan Yang Terdaftar Di

Bursa Efek Indonesia Periode

2009-2011

Turnover simultan keempat ratio berpengaruh positif terhadap perubahan laba.

Nurhairani Alviana (2013) Analisis Pengaruh Profitabilitas, Likuiditas dan Leverage Terhadap Pertumbuhan Laba Pada Perusahaan Property Dan Real

Estate Yang Terdaftar Di Bursa

Efek Indonesia

Return on Asset, Current Ratio,

Debt to Total Assets Ratio

Hasil analisis regresi menunjukkan bahwa hanya variabel return on

mempengaruhi laba bersih yang akan diperoleh. Semakin tinggi return on asset,

maka semakin tinggi laba yang diperoleh perusahaan dari aktiva yang dimiliki

oleh perusahaan dan berpengaruh terhadap pertumbuhan laba. Semakin tinggi

return on equity, maka semakin tinggi perolehan laba bersih perusahaan yang

diukur melalui modal pemilik. Penelitian ini bertujuan untuk mengetahui

pengaruh variabel independen terhadap variabel dependen baik secara parsial dan

secara simultan. Berdasarkan latar belakang tersebut, maka dirumuskan kerangka

konseptual penelitian sebagai berikut :

H1

H2

H3

H4

H5

H6

[image:40.595.121.505.340.718.2]H7

Gambar 2.1 : Kerangka Konseptual

Profit Grow (Y) Current Ratio

(X1)

Quick Ratio (X2)

Cash Ratio (X3)

Gross Profit Margin (X4)

Return on Asset (X5)

2.10 Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka konseptual, maka hipotesis

dalam penelitian ini adalah sebagai berikut:

H1 : Current ratio berpengaruh terhadap pertumbuhan laba pada perusahaan

manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek

Indonesia periode 2010-2012.

H2 : Quick ratio berpengaruh terhadap pertumbuhan laba pada perusahaan

manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek

Indonesia periode 2010-2012.

H3 : Cash ratio berpengaruh terhadap pertumbuhan laba pada perusahaan

manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek

Indonesia periode 2010-2012.

H4 : Gross profit margin berpengaruh terhadap pertumbuhan laba pada

perusahaan manufaktur sektor makanan dan minuman yang terdaftar di

Bursa Efek Indonesia periode 2010-2012.

H5 : Return on asset berpengaruh terhadap pertumbuhan laba pada

perusahaan manufaktur sektor makanan dan minuman yang terdaftar di

Bursa Efek Indonesia periode 2010-2012.

H6 : Return on equity berpengaruh terhadap pertumbuhan laba pada

perusahaan manufaktur sektor makanan dan minuman yang terdaftar di

Bursa Efek Indonesia periode 2010-2012.

H7 : Current ratio, quick ratio, cash ratio, gross profit margin, return on

pertumbuhan laba pada perusahaan manufaktur sektor makanan dan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan jenis penelitian asosiatif kausal. Penelitian

kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu

variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi

variabel lain.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian yang digunakan dalam penelitian ini adalah perusahaan

manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia

(BEI). Dengan demikian, peneliti menggunakan data-data berupa laporan

keuangan perusahaan yang disediakan oleh Bursa Efek Indonesia (BEI) pada

periode 2010-2012.

[image:43.595.108.516.554.725.2]Adapun jadwal penelitian ini adalah sebagai berikut :

Tabel 3.1 Jadwal Penelitian Tahapan Penelitian Nov 2013 Dec 2013 Jan 2014 Feb 2014 Mar 2014 Apr 2014 May 2014 Jun 2014 Penyelesaian Proposal

Bimbingan Proposal

Seminar Proposal

Pengumpulan dan Pengolahan Data

Bimbingan Skripsi

Penyelesaian Skripsi

3.3 Batasan Operasional

Pembatasan operasional dilakukan dengan tujuan agar penelitian yang

diteliti tidak melebar dari yang sudah ditentukan. Dengan demikian, peneliti

membatasi penelitian ini sebagai berikut :

1. Periode penelitian adalah periode 2010-2012.

2. Variabel yang diteliti dalam penelitian ini current ratio, quick ratio,

cash ratio, gross profit margin, return on asset, dan return on equity

terhadap pertumbuhan laba.

3.4 Definisi Operasional

Variabel yang digunakan dalam penelitian ini dikelompokkan menjadi dua

variable yaitu variabel independen (bebas) dan variabel dependen (terikat).

3.4.1Variabel Independen (X)

Variabel bebas (independent variable) merupakan variabel yang menjadi

sebab timbulnya atau berubahnya variabel dependen (terikat). Variabel

independen yang digunakan dalam penelitian ini adalah current ratio, quick ratio,

cash ratio, gross profit margin, return on asset dan return on equity. Adapun

definisi dari masing-masing variabel tersebut adalah :

a. Current Ratio (X1)

Current ratio adalah rasio yang menunjukkan sejauh mana aktiva lancar

b. Quick Ratio (X2)

Quick ratio adalah rasio yang menunjukkan kemampuan aktiva lancar

yang paling likuid mampu menutupi utang lancar.

c. Cash Ratio (X3)

Cash ratio adalah rasio yang digunakan untuk menunjukkan kemampuan

perusahaan untuk membayar kewajiban yang sudah jatuh tempo dengan

kas yang tersedia diperusahaan.

d. Gross Profit Margin (X4)

Gross profit margin adalah rasio yang menunjukkan berapa persen

persentase pendapatan bersih yang diperoleh dari setiap penjualan.

Semakin besar rasio ini semakin baik karena dianggap kemampuan

perusahaan dalam mendapatkan laba cukup tinggi.

e. Retun on Asset (X5)

Return on asset dalah rasio yang menunjukkan berapa besar laba bersih

yang diperoleh perusahaan bila diukur dari nilai aktiva.

f. Return on Equity (X6)

Return on equity adalah rasio yang menunjukkan berapa persen diperoleh

laba bersih bila diukur dari modal pemilik. Semakin besar rasio ini

semakin baik kinerja perusahaan dalam menghasilkan keuntungan bagi

pemegang saham.

3.4.2Variabel Dependen (Y)

Variabel terikat (dependent variable) merupakan variabel yang dipengaruhi

dependen dalam penelitian ini adalah pertumbuhan laba dari setiap perusahaan

yang telah dipilih.

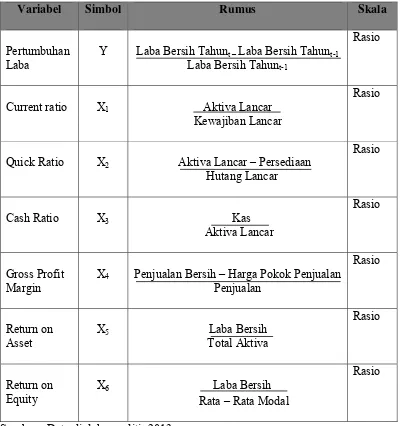

3.5 Skala Pengukuran Variabel

Berikut adalah tabel yang menyajikan skala pengukuran variabel yang

[image:46.595.113.513.291.717.2]diteliti :

Tabel 3.2

Skala Pengukuran Variabel Penelitian

Variabel Simbol Rumus Skala

Pertumbuhan Laba

Y Laba Bersih Tahunt – Laba Bersih Tahunt-1

Laba Bersih Tahunt-1

Rasio

Current ratio X1 Aktiva Lancar

Kewajiban Lancar

Rasio

Quick Ratio X2 Aktiva Lancar – Persediaan

Hutang Lancar

Rasio

Cash Ratio X3 Kas

Aktiva Lancar

Rasio

Gross Profit Margin

X4 Penjualan Bersih – Harga Pokok Penjualan

Penjualan

Rasio

Return on Asset

X5 Laba Bersih

Total Aktiva

Rasio

Return on Equity

X6 Laba Bersih

Rata – Rata Modal

Rasio

3.6 Populasi dan Sampel Penelitian

Populasi adalah keseluruhan dari objek penelitian. Populasi dari penelitian

ini adalah seluruh perusahaan manufaktur sektor makanan dan minuman yang

terdaftar di Bursa Efek Indonesia periode 2010-2012 dengan jumlah 16

perusahaan. Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki

oleh populasi.

Adapaun kriteria sampel yang digunakan adalah:

1. Perusahaan-perusahaan manufaktur sektor makanan dan minuman yang

terdaftar di Bursa Efek Indonesia periode 2010 – 2012.

2. Perusahaan-perusahaan manufaktur tersebut memiliki laporan keuangan

yang lengkap dan telah diaudit pada periode 2010-2012.

3. Perusahaan-perusahaan manufaktur tersebut memiliki laba positif pada

[image:47.595.114.518.512.745.2]periode 2010-2012.

Tabel 3.3

Daftar Populasi Perusahaan

No. Kode Saham

Nama Perusahaan Kriteria No. Sampel 1 2 3

1 ADES PT Akasha Wira International Tbk √ √ √ 1

2 AISA PT Tiga Pilar Sejahtera Food Tbk √ √ √ 2

3 ALTO PT Tri Banyan Tirta Tbk √ x - -

4 CEKA PT Cahaya Kalbar Tbk √ √ √ 3

5 DAVO PT Davamos Abadi Tbk √ x - -

6 DLTA PT Delta Djakarta Tbk √ √ √ 4

7 ICBP PT Indofood CBP Sukses Makmur Tbk √ √ √ 5

8 INDF PT Indofood Sukses Makmur Tbk √ √ √ 6

9 MLBI PT Multi Bintang Indonesia Tbk √ √ √ 7

10 MYOR PT Mayora Indah Tbk √ √ √ 8

11 PSDN PT Prashida Aneka Niaga Tbk √ x - -

12 ROTI PT Nippon Indosari Corporindo Tbk √ √ √ 9

14 SKLT PT Sekar Laut Tbk √ √ √ 10

15 STTP PT Siantar Top Tbk √ √ √ 11

16 ULTJ PT Ultrajaya Milk Industry and Trading Company Tbk

√ √ √ 12

Berdasarkan kriteria diatas, maka perusahaan yang menjadi sampel dalam

penelitian ini berjumlah 12 perusahaan. Daftar sampel perusahaan dalam

[image:48.595.111.520.113.174.2]penelitian ini adalah sebagai berikut :

Tabel 3.4

Daftar Sampel Perusahaan

No Kode Saham

Nama Perusahaan No

Sampel

1 ADES PT Akasha Wira International Tbk 1 2 AISA PT Tiga Pilar Sejahtera Food Tbk 2

3 CEKA PT Cahaya Kalbar Tbk 3

4 DLTA PT Delta Djakarta Tbk 4

5 ICBP PT Indofood CBP Sukses Makmur Tbk 5 6 INDF PT Indofood Sukses Makmur Tbk 6 7 MLBI PT Multi Bintang Indonesia Tbk 7

8 MYOR PT Mayora Indah Tbk 8

9 ROTI PT Nippon Indosari Corporindo Tbk 9

10 SKLT PT Sekar Laut Tbk 10

11 STTP PT Siantar Top Tbk 11

12 ULTJ PT Ultrajaya Milk Industry and Trading Company Tbk

12

3.7Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah :

1. Data sekunder, merupakaan data penelitian yang diperoleh peneliti secara

tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak

lain). Data ini umumnya berupa bukti, catatan atau laporan historis yang

telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang

Bursa Efek Indonesia, yaitu www.idx.co.id yang berupa laporan keuangan

perusahaan.

2. Data kuantitatif, yaitu data yang diperoleh dalam penelitian ilmiah yang

sistematis terhadap bagian-bagian dan fenomea serta

hubungan-hubungannya. Data atau bukti ini berbasiskan padang angka. Data

kuantitatif dalam penelitian ini berupa laporan keuangan perusahaan

manufaktur sektor makanan dan minuman yang terdaftar di Burse Efek

Indonesia periode 2010-2012.

3.8 Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini menggunakan teknik

dokumentasi, yaitu mengumpulkan data berupa laporan keuangan perusahaan

manufaktur sektor makanan dan minuman periode 2010-2012 yang telah

dipublikasikan. Data dipeoleh dari situs resminya Indonesia Stock Exchange

(Bursa Efek Indonesia), yaitu www.idx.co.id.

3.9 Metode Analisis Data

Keseluruhan data dalam penelitian ini diteliti untuk dapat memberikan

jawaban dari rumusan masalah yang telah ditentukan dalam peneltian ini. Data

dalam penelitian ini adalah data panel yaitu gabungan data berstruktur urut waktu

(time series) dan data kerat lintang (cross section). Alat analisis yang digunakan

untuk mengolah data panel tersebut adalah dengan menggunakan bantuan

3.9.1 Analisis Deskriptif

Untuk memperoleh gambaran secara menyeluruh tentang variabel-variabel

yang digunakan dalam penelitian ini baik variabel dependan maupun variabel

independen maka dilakukan terlebih dahulu analisis secara statistik deskriptif

yang mencakup nilai rata-rata (mean), median, nilai maksimum dan minimum

serta standar deviasi.

3.9.2 Regresi Linear Berganda

Metode analisis data yang digunakan dalam penelitian ini adalah teknik

analisis regresi linear berganda (multiple regression). Analisis ini dilakukan untuk mengetahui pengaruh suatu variabel independen terhadap variabel

dependen. Model regresi berganda atas variabel dalam penelitian ini adalah sebagai berikut :

Y= β0+β1X1 + β2 X2 + β3X3+ β4X4 + β5X5+ β6X6 + e

Dimana :

Y = pertumbuhan Laba

β0 = konstanta

X1 = current ratio

X2 = quick ratio

X3 = cash ratio

X4 = gross profit margin

X5 = return on asset

X6 = return on equity

e = variabel pengganggu

3.9.3 Pengujian dan Pemilihan Model

Data yang digunakan dalam penelitian ini adalah data panel. Menurut

Juanda (2012 : 175) data panel adalah “penggabungan data deret waktu dengan

cross section. Dengan kata lain, data panel adalah data yang diperoleh dari data

cross section yang diobservasi berulang pada unit individu (objek) yang sama

pada waktu yang berbeda.”Terdapat dua tipe pemodelan residual data panel yang

digunakan dalam pemilihan model dengan metode Generalized Least Squares

(GLS,) yaitu (1) Model Efek Tetap: Fixed Effect Model (FEM) dan (2) Model

Efek Random: Random Effect Model (REM).

3.9.3.1 Pendekatan Efek Tetap (Fixed Effect Model)

Menurut Widarjono (2013 : 356) teknik mod el fixed effect adalah “teknik

mengestimasi data panel dengan menggunakan variabel dummy untuk menangkap

adanya perbedaan intersep”. Fixed effect ini didasarkan adanya perbedaan intersep

antara perusahaan namun intersepnya sama antar waktu (time invariant).

Disamping itu, model ini juga mengasumsikan bahwa koefisien regresi (slope)

tetap antar perusahaan dan antar waktu. Menurut Juanda (2012 : 180) “metode

regresi data panel dengan model Least Square Dummy Variable (LSDV) adalah

sebagai berikut :

Dimana :

i = 1,2,3 (Sebanyak jumlah perusahaan, yaitu perusahaan A, B, dan lainnya)

3.9.3.2Pendekatan Efek Acak (Random Effect Model)

Random effect model digunakan untuk mengestimasi data panel dimana

variabel gangguan mungkin saling berhubungan antar waktu dan antar individu.

Metode random effect berasal dari pengertian bahwa variabel gangguan terdiri

dari dua komponen yaitu variabel gangguan secara menyeluruh yaitu kombinasi

time series dan cross section dan variabel gangguan secara individu. Menurut

Ariefianto (2012 : 151) “ model random effect digunakan ketika unobserved effect

dapat diasumsikan tidak berkorelasi dengan satu/lebih variabel bebas”. Bila pada

model efek tetap, perbedaan antar individu dan atau waktu dicerminkan lewat

intercept, maka model random diakomodasikan lewat error. Menurut Juanda

(2012 : 181) “bentuk random effect model bisa dijelaskan pada persamaan

berikut” :

Yit = i + 1 X1it +2 X2it + i+ uit

Yit = i + 1 X1it +2 X2it + wit

Di mana :

wit = i + uit

Komponen wit terdiri dari dua komponen, yaitu sebagai komponen error

dari masing-masing cross section dan sebagai error yang merupakan gabungan

atas error dari deret waktu dan cross section. Berdasarkan hal tersebut, metode

random ini dikenal juga dengan sebutan Error Components Model (ECM).

Asumsi umum dari ECM adalah :

i~N (0, ķ2Ķ)

E(i, uit) = 0 E(i , j) (i ≠ j)

E(uit uis) = E(uit ujt) = E(uit ujs) = 0 (i ≠ j ; t ≠ s)

Komponen error individual tidak berkorelasi satu sama lainnya dan tidak

ada autokorelasi baik pada unit data silang maupun data deret waktu.

Untuk menentukan pendekatan mana yang akan digunakan dalam

melakukan pengolahan data dalam penelitian ini maka diperlukan pengujian

model yang valid. Uji yang digunakan dalam pemilihan model adalah uji

Haussman Test.

3.9.3.3Uji Haussman Test

Haussman test merupakan suatu uji statistik untuk memilih model fixed

effect atau random effect dalam menganalisis data. Hipotesis yang digunakan pada

uji spesifikasi Haussman adalah sebagai berikut :

H0 : Random effect model