BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

Teori signal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan signal-signal kepada pengguna laporan keuangan. Signal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajer untuk merealisasikan keinginan pemilik. Signal juga dapat berupa promosi atau informasi lainnya yang menyatakan bahwa kinerja keuangan perusahaan tersebut lebih baik daripada perusahaan lainnya. Dalam investasi saham signal berupa informasi laba perusahaan akan mendorong investor agar menanamkan modalnya, sehingga permintaan akan saham yang semakin tinggi akan menaikan harga saham. Harga saham meningkat berarti return saham juga mengalami peningkatan.

Signaling theory juga menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan infomasi laporan keuangan pada pihak internal. Dorongan perusahaan untuk memberikan informasi tersebut adalah karena terdapat asimetri informasi antara perusahaan dan pihak investor karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang dibandingkan dengan pihak luar (Minar Simanungkalit, 2009). Pada motivasi signaling manajemen melakukan kebijakan akrual yang mengarah pada presistensi laba. Motivasi signaling mendorong manajemen menyajikan laporan laba yang dapat mencerminkan laba sesungguhnya.

Asumsi utama dari teori sinyal ini memberikan ruang bagi investor untuk mengetahui bagaimana keputusan yang akan diambilnya berkaitan dengan return

saham. Akibatnya, ketika rasio Current Ratio (CR), Debt to Asset Ratio(DAR),

Debt to Equity Ratio (DER), Return on Asset (ROA), Return on Equity (ROE),

Earning Per Share (EPS), Net Profit Margin (NPM), Price to Book Value (PBV),

Price Earning Ratio (PER) menunjukkan nilai yang berubah, hal ini otomatis memberikan informasi pada investor dalam memberikan penilaian terhadap

Return saham. 1. Pasar Modal

Deskripsi pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar (Sunariyah,2006). Dalam arti khusus, pasar modal adalah pasar (tempat, berupa gedung) yang dsisiapkan guna memperdagangkan saham-saham, obligasi-obligasi, dan jenis surat-surat berharga lain dengan memakai jasa para perantara pedagang efek.

Menurut Sitompul (2003), stock exchange atau stock market adalah “an organized market or exchange where shares (stocks) are traded” yaitu pasar modal adalah suatu pasar yang terorganisir dimana efek-efek diperdagangkan.

pihak yang memiliki kelebihan dana (Investor) dan pihak yang memerlukan dana (issuer). Dengan adanya pasar modal maka pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan harapan memperoleh imbalan (return) sedangkan pihak issuer (dalam hal inui perusahaan) dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersediannya dana dari operasi perusahaan.

2. Pengertian Saham

Saham Merupakan sebuah sertifikat kepemilikan atas perusahaan dan periode kepemilikan tergantung pemegang saham tersebut apakah dalam jangka pendek maupun jangka panjang, dan umumnya kepemilikan saham untuk jangka panjang. Saham merupakan surat berharga, bukti hak kepemilikan investor atas sebuah perusahaan dan senioritasnya lebih rendah dari utang.

Defenisi saham menurut Basir dan Fakhrudin (2005 )

Saham (Stock) merupakan surat berharga yang menunjukkan kepemilikan seseoranng investor di dalam perusahaan. artinya jika seseorang membeli saham suatu perusahaan, berarti dia telah menyertakan modal kedalam perusahaan tersebut sebanyak jumlah saham yang dibeli. Saham merupakan surat berharga yang dikeluarkan sebuah perusahaan dalam rangka menambah modal disetor perusahaan tersebut.

Sedangkan defenisi saham menurut Rusdin (2005 ), “Saham merupakan sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan, dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva perusahaan.

3. Pengertian Return Saham

angka nol (0) dan positif (+). Untuk menghitung return saham digunakan rumus sebagai berikut .

dimana :

Pt = Harga saham sekarang P = Harga saham periode lalu t-1

Menurut sembel dan sugiharto (2009 ), Return saham dapat dibagi menjadi 2 yaitu:

1. Dividen

Dividen merupakan pembagian sebagian keuntungan yang dihasilkan perusahaan. Jika seorang pemodal ingin mendapatkan dividen maka pemodal tersebut harus memegang saham tersebut dalam kurun waktu tertentu.

2. Capital Gain

Capital gain merupakan selisih yang terjadi antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

4. Rasio Keuangan

Menurut Simamora (2000), “Analisis rasio menunjukkan hubungan di antara pos-pos yang terpilih dari data laporan keuangan. Rasio memperlihatkan hubungan matematis diantara suatu kuantitas dan kuantitas lainnya. hubungan ini dinyatakan dalam persentase, tingkat, maupun proporsi tunggal”.

Agar memberikan hasil optimal, penafsiran rasio-rasio haruslah meliputi pengkajian data yang mendasarinya. Rasio merupakan pedoman yang berfaedah dalam mengevaluasi posisi dari operasi keuangan perusahaan dan mengadakan perbandingan dengan hasil dari tahun – tahun sebelumnya atau perusahan-perusahaan lain.

Menurut Hanafi dan Halim (2005) membagi rasio menjadi lima kelompok yaitu :

a. Rasio Likuiditas

Rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancer, yaitu aktiva yang mudah diubah menjadi kas yang meliputi kas, surat berharga,piutang, dan persediaan. Ada beberapa macam rasio likuiditas, anatar lain rasio lancer (current ratio) dan rasio cepat (acid test ratio).

b. Rasio Aktivitas

diketahui tingkat efisiensi perusahaan dalam industry. Ada beberapa macam rasio aktivitas, antara lain perputaran total aktiva (total asset turnover), perputaran piutang usaha (account receivable turnover), perputaran kas (cash turnover), dan sales to inventory.

c. Rasio Solvabilitas

Rasio yang mengukur sejauh mana kemampuan perusahaan dalam memenuhi kewajiban jangka panjang nya. Rasio ini mengukur likuiditas perusahaan untuk jangka panjang, sehingga rasio ini berfokus pada sisi kanan neraca. Apabila total hutang lebih besar daripada total asset, maka perusahaan dikatakan tidak solvable. Ada beberapa macam rasio solvabilitas, antara lain rasio total hutang terhadap total aktiva (debt to asset), rasio time interest earned, dan rasio debt to equity.

d. Rasio Profitabilitas

Rasio yang melihat kemampuan perusahaan menghasilkan laba (profitabilitas). Bagi investor jangka panjang, rasio profitabilitas dapat digunakan untuk melihat keuntungan yang benar-benar akan diterima dalam bentuk dividen. Ada beberapa macam rasio profitabilitas, antara lain ROA (Return on asset), ROE

(Return on Equity), ROI (Return on Investment), NPM (Net profit Margin), OPM (Operating Profit Margin), dan EPS (Earning Per Share).

e. Rasio Pasar

1) Rasio harga saham terhadap pendapatan 2) Rasio nilai pasar saham terhadap nilai buku

Rasio ini melihat perkembangan nilai perusahaan relative terhadap nilai buku perusahaan. Sudut pandang rasio ini lebih banyak dilihat berdasarkan sudut pandang investor atau calon investor, meskipun pihak manajemen juga berkepentingan terhadap rasio ini. Ada beberapa macam rasio pasar, antara lain PER (Price Earning Ratio), PBV (Price to Bool Value), dividen yield, dan pembayaran dividen (dividen payout).

Berdasarkan pembagian rasio-rasio keuangan diatas, peneliti menggunakan rasio Current Ratio (CR), Debt to Asset Ratio(DAR), Debt to Equity Ratio (DER),

Return on Asset (ROA), Return on Equity (ROE), Earning Per Share (EPS), Net Profit Margin (NPM), Price to Book Value (PBV), Price Earning Ratio (PER). 1. Rasio Lancar (Current Ratio)

Menurut Brigham dan Houston (2001) rasio lancar mengukur kemampuan aktiva lancar membayar hutang lancar. Aktiva lancar biasanya terdiri dari : kas, surat berharga, piutang, dan persediaan. Hutang lancar terdiri dari hutang dagang, wesel bayar jangka pendek, hutang jangka panjang yang segera jatuh tempo, pajak yang belum dibayar (accued) dan biaya-biaya yang belum dibayar (accrued) lainnya (terutama upah). Rumus untuk menghitung rasio lancar adalah sebagai berikut:

Rasio Lancar = Aktiva Lancar

2. Rasio hutang terhadap total aktiva (Debt to Asset Ratio/ DAR)

DAR adalah salah satu rasio yang digunakan untuk mengukur tingkat solvabilitas perusahaan. Tingkat solvabilitas perusahaan adalah kemampuan perusahaan untuk membayar kewajiban jangka panjang perusahaan tersebut. Suatu perusahaan dikatakan solvabel berarti perusahaan tersebut memiliki aktiva dan kekayaan yang cukup untuk membayar hutang-hutangnya. Rasio DAR menekankan pentingnya pendanaan hutang jangka panjang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh hutang. Rasio ini juga menyediakan informasi tentang kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugiaan tanpa mengurangi pembayaran bunga pada kreditor. Nilai rasio yang tinggi menunjukkan peningkatan dari resiko pada kreditor berupa ketidakmampuan perusahaan membayar semua kewajibannya. Dari pihak pemegang saham, rasio yang tinggi akan mengakibatkan pembayaran bunga yang tinggi yang pada akhirnya akan mengurangi pembayaran dividen (Darsono, 2005). Rumus untuk menghitung DAR adalah sebagai berikut:

DAR = Total Hutang

Total Aktiva x100%

3. Rasio hutang terhadap ekuitas (Debt to Equity Ratio/DER)

kemampuan perusahan dalam membayar kewajiban jangka panjang . Rasio hutang terhadap ekuitas berbeda-beda tergantung dari karakteristik bisnis dan keberagaman arus kas. Perusahaan dengan arus kas yang stabil biasanya memiliki rasio hutang terhadap ekuitas yang lebih tinggi daripada perusahaan dengan arus kas yang kurang stabil. Rumus untuk menghitung DER adalah sebagai berikut:

DER = Total Hutang

Ekuitas Pemegang Saham x 100%

4. Pengembalian atas total aktiva (Return On Asset /ROA)

rasio ini merupakan kemampuan perusahaan dalam menghasilkan laba dengan aktiva yang digunakan. Rasio pengembalian atas total aktiva dihitung dengan membagi laba bersih sesudah pajak dengan total aktiva. (Agus sartono, 2001)

ROA = Laba Bersih Setelah Pajak

Total Aktiva x100%

5. Pengembalian atas ekuitas saham biasa (Return On Equity/ ROE)

manajemen dalam memaksimalkan tingkat pengembalian kepada pemegang saham. Semakin tinggi rasio ini akan semakin baik karena memberikan tingkat kembalian yang lebih besar pada pemegang saham. Sebagai pembanding untuk rasio ini adalah tingkat suku bunga bebas resiko misalkan suku bunga Bank Indonesia.

Rumus yang digunakan untuk mengukur rasio profitabilitas adalah sebagai berikut:

ROE = Laba Bersih Setelah Paja k

Modal Sendiri x100%

Rasio ini bukan pengukur return pemegang saham yang sebenarnya karena rasio ini tidak memperhitungkan dividen maupun capital gain untuk pemegang saham. ROE dipengaruhi ROA dan tingkat leverage keuangan perusahaan.

6. Earning Per Share (EPS)

satu lembar saham . Rumus untuk menghitung earning per share adalah sebagai berikut:

EPS = Laba Bersih Setelah Bunga dan Pajak

Jumlah Saham yang Beredar x 100% 7. Net Profit Margin (NPM)

Net Profit Margin (NPM) adalah rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih setelah dipotong pajak. Menurut Bastian dan Suhardjono (2006), net profit margin adalah perbandingan antara laba bersih dengan penjualan. Semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Rasio ini menunjukkan berapa besar persentase laba bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini, maka dianggap semakin baik kemampuan perusahaan untuk mendapatkan laba yang tinggi. Hubungan antara laba bersih sesudah pajak dan penjualan bersih menunjukkan kemampuan manajemen dalam mengemudikan perusahaan secara cukup berhasil untuk menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya untuk suatu resiko. Hasil dari perhitungan mencerminkan keuntungan netto per rupiah penjualan. Para investor pasar modal perlu mengetahui kemampuan perusahaan untuk menghasilkan laba. Dengan mengetahui hal tersebut investor dapat menilai apakah perusahaan itu profitable atau tidak. Rasio ini dapat dirumuskan sebagai berikut:

8. Price to Book Value ( PBV)

Price to book value merupakan rasio yang menunjukkan apakah harga saham diperdagangkan diatas atau dibawah nilai buku saham tersebut atau biasa disebut apakah harga saham tersebut overvalued dan undervalued. Rasio ini mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi sebagai perusahaan yang terus tumbuh. Rumus untuk menghitung rasio ini adalah sebagai berikut:

Price to Book value = Harga saham Nilai Buku Ekuitas

9. Price Earning Ratio (PER)

suatu saham maka harga saham tersebut akan semakin mahal terhadap pendapatan bersih per sahamnya. Angka rasio ini biasanya digunakan investor untuk memprediksi kemampuan perusahaan dalam menghasilkan laba dimasa yang akan datang (Prastowo, 2002). .Semakin kecil nilai PER maka semakin murah saham tersebut untuk dibeli dan semakin baik pula kinerja per lembar saham dalam menghasilkan laba bagi perusahaan. Semakin baik kinerja per lembar saham akan mempengaruhi banyak investor untuk membeli saham tersebut.

PER = Harga Saham

Pendapatan Per Saham x 100%

B. Tinjauan Penelitian Terdahulu

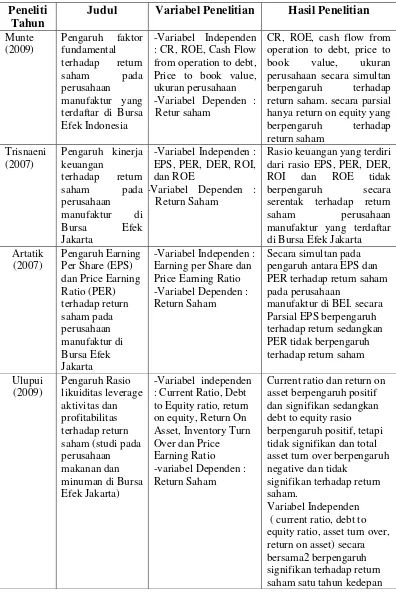

Penelitian terdahulu yang dapat mendukung penelitian ini adalah Trisnaeni (2007) menganalisis mengenai pengaruh kinerja keuangan terhadap return saham pada Perusahaan Manufaktur di Bursa Efek Jakarta, Artatik (2007) menganalisispengaruh Earning Per Share (EPS) dan Price Earning Ratio (PER) terhadap return saham pada Perusahaan Manufaktur di Bursa Efek Jakarta, Munthe (2009) yang menganalisis pengaruh faktor fundamental return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan Ulupui (2009) menganalisis mengenai pengaruh rasio likuiditas, leverage, aktivitas, dan profitabilitas terhadap return saham (studi pada perusahaan makanan dan minuman di BEJ).

Tabel 2.1

Hasil Penelitian Terdahulu Peneliti

Tahun

Judul Variabel Penelitian Hasil Penelitian

Munte from operation to debt, Price to book value, ukuran perusahaan -Variabel Dependen :

Retur saham

CR, ROE, cash flow from operation to debt, price to book value, ukuran perusahaan secara simultan berpengaruh terhadap return saham. secara parsial hanya return on equity yang berpengaruh terhadap

Rasio keuangan yang terdiri dari rasio EPS, PER, DER, ROI dan ROE tidak

berpengaruh secara serentak terhadap return

saham perusahaan manufaktur yang terdaftar

di Bursa Efek Jakarta Artatik Earning per Share dan Price Earning Ratio -Variabel Dependen : Return Saham

Secara simultan pada pengaruh antara EPS dan PER terhadap return saham pada perusahaan

manufaktur di BEI. secara Parsial EPS berpengaruh : Current Ratio, Debt to Equity ratio, return on equity, Return On Asset, Inventory Turn Over dan Price Earning Ratio -variabel Dependen : Return Saham

Current ratio dan return on asset berpengaruh positif dan signifikan sedangkan debt to equity rasio berpengaruh positif, tetapi tidak signifikan dan total asset turn over berpengaruh negative dan tidak

signifikan terhadap return saham.

H1

Kerangka konseptual penelitian ini dapat dilihat pada gambar 2.1 sebagai berikut:

Kerangka konseptual menjelaskan secara teoritis hubungan antar variabel yang diteiliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis (Jurusan Akuntansi, 2012). Dalam penelitian ini yang menjadi variabel independen adalah current ratio, debt to asset ratio, debt to equity ratio, return on asset, return on equity, earning per share, net profit margin,

price to book value, dan price earning ratio . Variabel dependen dalam penelitian

Current Ratio (X1)

Debt to Asset Ratio (X2)

Debt to equity Ratio (X3)

Return on Asset (X4)

Return on Equity (X5)

Earning Per Share (X6)

Net Profit Margin (X7)

Price to Book Value (X8)

Price Earning Ratio (X9)

ini adalah return saham. Current ratio adalah rasio yang menunjukkan kemampuan aktiva lancar suatu perusahaan untuk membiayai kewajiban lancarnya. Semakin tinggi rasio ini menunjukkan perusahaan memiliki kemampuan perusahaan yang sehat karena dengan semakin baiknya kondisi aktiva lancar, maka perusahaan memiliki kenampuan yang lebih untuk meningkatkan produksi dan menghasilkan pertumbuhan penjualan dan laba yang lebih besar. Kondisi perusahaan yang demikian dapat meningkatkan kepercayaan para investor dan meningkatkan nilai saham perusahaan tersebut. Nilai saham yang semakin meningkat akan meningkatkan tingkat pengembalian saham perusahaan (return). DER adalah rasio yang menunjukan persentase penyedian dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjangnya.

kemampuan perusahaan untuk menghasilkan dari setiap satu rupiah asset yang digunakan.

D. Hipotesis

Menurut Erlina (2007) “hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris” hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Dari kerangka konseptual dan tinjauan teoritis tersebut, maka peneliti mengajukan hipotesis sebagai berikut :

H1 : current ratio berpengaruh baik secara parsial terhadap return saham

pada industri barang konsumsi yang terdaftar di Bursa Efek Indonesia

H2 : debt to asset ratio berpengaruh baik secara parsial terhadap return

saham pada industri barang konsumsi yang terdaftar di Bursa Efek Indonesia

H3 : debt to equity ratio berpengaruh baik secara parsial terhadap return

saham pada industri barang konsumsi yang terdaftar di Bursa Efek Indonesia

H4 : return on asset berpengaruh baik secara parsial terhadap return

saham pada industri barang konsumsi yang terdaftar di Bursa Efek Indonesia

H5 : return on equity berpengaruh baik secara parsial terhadap return

H6 : earning per share equity berpengaruh baik secara parsial terhadap

return saham pada industri barang konsumsi yang terdaftar di Bursa Efek Indonesia

H7 : net profit margin berpengaruh baik secara parsial terhadap return

saham pada industri barang konsumsi yang terdaftar di Bursa Efek Indonesia

H8 : price to book value berpengaruh baik secara parsial terhadap return

saham pada industri barang konsumsi yang terdaftar di Bursa Efek Indonesia

H9 : price earning ratio berpengaruh baik secara parsial terhadap return

saham pada industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

H10 : current ratio, debt to asset ratio, debt to equity ratio, return on asset ,

return on equity, earning per share, net profit margin, price to book