BAB II

TINJAUAN PUSTAKA

2. 1 Tinjauan Teoritis

2.1.1 Implementasi GCG

Istilah Corporate Governance itu sendiri untuk pertama kali diperkenalkan oleh Cadbury Committee di tahun 1992 yang menggunakan istilah tersebut dalam laporan yang dikenal sebagai Cadbury Report. Komite Cadbury mendefinisikan Corporate Governance (Tjager, 2003) sebagai “sistem yang mengarahkan dan mengendalikan perusahaan dengan tujuan mencapai keseimbangan antara kekuatan kewenangan yang diperlukan oleh perusahaan, untuk menjamin kelangsungan eksistensinya dan pertanggungjawaban kepada stakeholders”. Hal ini berkaitan dengan peraturan kewenangan pemilik, direktur, manajer, pemegang saham, dan sebagainya.

Organization for Economic Cooperation and Development (OECD) mendefinisikan Corporate Governance (Surya dan Yustiavandana, 2006) sebagai

sekumpulan hubungan antara pihak manajemen perusahaan, board, pemegang saham, dan pihak lain yang mempunyai kepentingan dengan perusahaan. Corporate Governance juga mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja. Corporate Governance yang baik dapat memberikan rangsangan bagi board dan manajemen untuk mencapai tujuan yang merupakan kepentingan perusahaan, dan pemegang saham harus memfasilitasi pengawasan yang efektif sehingga mendorong perusahaan menggunakan sumber daya yang lebih efisien.

Menurut Keputusan Menteri BUMN Nomor 117/M-MBU/2002, (dalam Surya dan Yustiavandana, 2006) Corporate Governance adalah “suatu proses dari struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan etika”.

Pengertian lainnya dikemukakan oleh Coopers (dalam Surya dan Yustiavandana, 2006) menyatakan bahwa

corporate governance terkait dengan pengambilan keputusan yang efektif, dibangun melalui kultur organisasi, nilai-nilai, sistem, berbagai proses, kebijakan-kebijakan dan struktur organisasi, yang bertujuan untuk mencapai bisnis yang menguntungkan, efisien, dan efektif dalam mengelola risiko dan bertanggung jawab dengan meperhatikan kepentingan stakeholder.

meningkatkan kepatuhan terhadap peraturan perundang-undangan serta nilai-nilai etika yang berlaku secara umum. Di samping itu, menurut Kaihatu (2006) implementasi GCG akan mendorong tumbuhnya check and balance di lingkungan manajemen, khususnya dalam memberi perhatian kepada kepentingan shareholders dan stakeholders.

Terkait dengan implementasi GCG di Indonesia, Komite Nasional Kebijakan Corporate Governance (KNKCG) yang di awal tahun 2005 diubah menjadi Komite Nasional Kebijakan Governance (KNKG) telah menerbitkan Pedoman GCG pada 2001. Pedoman tersebut kemudian disusul dengan penerbitan Pedoman GCG Perbankan Indonesia, Pedoman untuk Komite Audit dan Pedoman untuk Komisaris Independen pada 2004. Hal ini dipandang perlu untuk memberikan acuan dalam mengimplementasikan GCG bagi perusahaan-perusahaan di Indonesia.

Dalam konteks tumbuhnya kesadaran akan arti penting Corporate Governance ini, OECD telah mengembangkan seperangkat prinsip-prinsip GCG dan dapat diterapkan secara fleksibel sesuai dengan keadaan, budaya dan tradisi masing-masing negara. Prinsip-prinsip ini menyangkut lima bidang utama: hak-hak para pemegang saham (shareholders) dan perlindungannya; peran para karyawan dan pihak-pihak yang berkepentingan (stakeholders) lainnya; pengungkapan (disclosure) yang akurat dan tepat waktu serta transparansi sehubungan dengan struktur dan operasi korporasi; tanggung jawab dewan (Dewan Komisaris maupun Direksi) terhadap perusahaan, pemegang saham, dan pihak-pihak yang berkepentingan lainnya. Menurut Tjager, Alijoyo et.al, (2003) “secara ringkas prinsip-prinsip tersebut dapat dirangkum sebagai: perlakuan yang setara (equitable treatment atau fairness), transparansi (transparency), akuntabilitas (accountability) dan responsibilitas (responsibility)”.

Peraturan Bank Indonesia No. 8/4/PBI/2006 bagian penjelasan umum memberikan definisi prinsip-prinsip GCG sebagai berikut:

1. Transparansi (transparency) diartikan sebagai keterbukaan dalam mengemukakan informasi yang materil dan relevan serta keterbukaan dalam melaksanakan proses pengambilan keputusan,

3. Pertanggungjawaban (responsibility) yaitu kesesuaian pengelolaan bank dengan peraturan perundang-undangan yang berlaku dan prinsip pengelolaan bank yang sehat,

4. Independensi (independency) yaitu pengelolaan bank secara profesional tanpa pengaruh/tekanan dari pihak manapun,

5. Kewajaran (fairness) yaitu keadilan dan kesetaraan dalam memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

Pedoman GCG Perbankan Indonesia yang dikeluarkan KNKG memaparkan arti dari kelima prinsip tersebut sebagai lembaga intermediasi dan lembaga kepercayaan, dalam melaksanakan kegiatan usahanya harus menganut prinsip keterbukaan (transparency), memiliki ukuran kinerja dari semua jajaran bank berdasarkan ukuran-ukuran yang konsisten dengan corporate value, sasaran usaha dan strategi bank sebagai pencerminan akuntabilitas bank (accountability), berpegang pada prudential banking practices dan menjamin dilaksanakannya ketentuan yang berlaku sebagai wujud tanggung jawab bank (responsibility), objektif dan bebas dari tekanan pihak manapun dalam pengambilan keputusan (independency), serta senantiasa memperhatikan kepentingan seluruh stakeholders berdasarkan azas kesetaraan dan kewajaran (fainess).

1. Pemenuhan informasi penting yang berkaitan dengan kinerja suatu perusahaan sebagai bahan pertimbangan bagi para pemegang saham atau calon investor untuk menanamkan modalnya,

2. Perlindungan terhadap kedudukan pemegang saham dari penyalahgunaan wewenang dan penipuan yang dapat dilakukan oleh Direksi atau Komisaris perusahaan,

3. Perwujudan tanggung jawab perusahaan untuk mematuhi dan menjalankan setiap aturan yang ditentukan oleh peraturan perundang-undangan di negara asalnya atau tempatnya berdomisili secara konsisten, termasuk peraturan di bidang lingkungan hidup, persaingan usaha, ketenagakerjaan, perpajakan, perlindungan konsumen, dan sebagainya.

Manfaat GCG menurut Arafat ( 2008 : 10) yaitu:

Pertama, meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders. Kedua, meningkatkan corporate value. Ketiga, meningkatkan kepercayaan investor. Keempat, pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholder’s value dan dividen.

manajemen dan pengendalian internal saling mendukung dalam mempengaruhi penerapan prinsip-prinsip GCG dan kinerja perusahaan.

2.1.2 Etika Bisnis

Etika atau moral menurut Wilardo (1996 : 4), ialah “telaah tentang pertimbangan untuk menyetujui atau tidak menyetujui sikap dan/tindakan manusia berdasarkan benar-salah atau baik-buruknya sikap dan/atau tindakan itu. Istilah etika dan moral dianggap sama karena maknanya sama, ethos (Yunani) dan mores (Latin) maknanya sama-sama berarti adat kebiasaan”.

George (dalam Keraf, 1993) mendefinisikan etika bisnis sebagai :

Etika bisnis merupakan 4 macam kegiatan, yaitu : (1) penerapan prinsip-prinsip etika umum pada kasus atau praktik-praktik kasus dalam bisnis; (2) penerapan etika bisnis tidak sekedar menerapkan etika dalam kegiatan bisnis, tetapi juga berkaitan dengan tanggung jawab sosial perusahaan; (3) etika bisnis juga menyoroti moralitas sistem ekonomi pada umumnya serta sistem ekonomi pada suatu negara tertentu; (4) etika bisnis juga menyangkut bidang yang biasanya sudah meluas melampaui bidang etika. Sedangkan menurut Davis dan Blomstorm (dalam Wells, 1994), terdapat 7 Principle of Business Conduct, yakni:

1. To maintain (memelihara martabat kemanusiaan dan hakikat kemanusiaan),

2. To earn (penghasilan atas dasar fair profit),

3. To merit (menghargai kepercayaan konsumen/pemasok dan perusahaan saingan),

4. To support (membantu dan peduli terhadap masalah-masalah sosial), 5. To fulfill (memenuhi tanggung jawab terhadap masyarakat dan negara), 6. To require (mencegah dari tindakan yang tercela),

Dari definisi di atas dapat disimpulkan bahwa etika bisnis merupakan studi yang dikhususkan mengenai moral yang benar dan salah. Studi ini berkonsentrasi pada standar moral sebagaimana diterapkan dalam kebijakan, institusi, dan perilaku bisnis serta bagaimana standar itu diterapkan ke dalam sistem dan organisasi yang digunakan masyarakat modern untuk memproduksi dan mendistribusikan barang dan jasa dan diterapkan kepada orang-orang yang ada di dalam perusahaan atau organisasi.

Etika bisnis berperan sangat besar fungsinya, yang jika dapat diterapkan secara konsisten dapat membentuk suatu perusahaan yang kokoh dan memiliki daya saing yang tinggi. Santosa (dalam Kurniaty, 2008) menyatakan bahwa

praktik etika bisnis akan menguntungkan perusahaan, baik jangka menengah maupun jangka panjang, karena :

1. Dapat mengurangi biaya akibat dicegahnya kemungkinan terjadinya friksi perusahaan, baik internal maupun eksternal,

2. Dapat meningkatkan motivasi pekerja, 3. Melindungi prinsip kebebasan berniaga, 4. Meningkatkan keunggulan bersaing.

Etika memainkan peranan penting dalam kehidupan organisasi, baik pemerintah maupun swasta. Melihat begitu besarnya peran etika bisnis, maka sudah seharusnya perusahaan menerapkan suatu etika bisnis dengan tata kelola perusahaan yang baik dan sehat. Kurniaty (2008) menyatakan bahwa etika bisnis yang baik dan sehat menjadi kunci bagi suatu perusahaan untuk membuatnya tetap berdiri kokoh dan tahan terhadap segala serangan ketidakstabilan ekonomi.

dapat memenuhi keinginan stakeholders. Etika bisnis bukan lagi merupakan suatu kewajiban yang harus dilakukan oleh pelaku bisnis tetapi menjadi suatu kebutuhan yang harus terpenuhi.

Penelitian yang dilakukan oleh Jhon (2007) menemukan bahwa penerapan prinsip-prinsip GCG dan etika bisnis terhadap nilai keberlangsungan perusahaan yang diukur dengan analisis korelasi product moment menunjukkan tidak berpengaruh terhadap nilai keberlangsungan perusahaan. Sedangkan hasil penelitian yang dilakukan oleh Gusliani (2010) menyatakan bahwa tidak ada pengaruh secara nyata antara variabel penerapan prinsip-prinsip Good Corporate Governance dan etika bisnis terhadap nilai keberlangsungan perusahaan.

2.1.3 Pedoman Perilaku

dan menerapkan nilai-nilai etika yang sesuai dengan prinsip-prinsip GCG dan budaya perusahaan ke dalam panduan etika yang terhimpun dalam code of conduct dan akan diinternalisasikan kepada seluruh individu perusahaan yang meliputi: Komisaris, Direksi, Karyawan dan lainnya.

Pedoman perilaku (code of conduct) dalam perusahaan merupakan acuan atau panduan bagi seluruh pihak yang terkait dengan perusahaan dalam bertindak dan melakukan masing-masing tugas sebagaimana seharusnya. Dengan adanya hal ini, maka seluruh karyawan akan bertindak sesuai dengan apa yang menjadi pedoman perusahaan, dimana hal ini akan berdampak pada integritas tiap karyawan yang lebih dari sekedar manjaga citra dan reputasi perusahaan.

Pedoman perilaku merupakan penjabaran nilai-nilai perusahaan dan etika bisnis dalam melaksanakan usaha sehingga menjadi panduan bagi organ perusahaan dan semua karyawan perusahaan. Pedoman perilaku mencakup panduan tentang benturan kepentingan, pemberian dan penerimaan hadiah dan donasi, kepatuhan terhadap peraturan, kerahasiaan informasi serta pelaporan terhadap perilaku yang tidak etis.

Masing-masing perusahaan memiliki pedoman perilaku yang berbeda. Pedoman terkait erat dengan visi dan misi dari perusahaan. Hal ini mencerminkan sejauh mana perusahaan melihat peranan sumber daya manusia dalam perusahaan tersebut. Pedoman perilaku dimaksudkan untuk :

2. Menjabarkan nila-nilai perusahaan sebagai landasan etika yang harus diikuti oleh seluruh karyawan perusahaan dalam melaksanakan tugas, 3. Menjadi acuan perilaku seluruh karyawan dalam melaksanakan tugas

dan memenuhi tanggung jawab masing-masing serta berinteraksi dengan stakeholder,

4. Menjelaskan secara rinci standar etika agar seluruh karyawan dapat menilai bentuk kegiatan yang diinginkan dan membantu memberikan pertimbangan jika menemui kesulitan atau keraguan dalam melaksankan tugas masing-masing.

Penelitian yang dilakukan oleh Prawitasari (2010) menggunakan variabel peranan biro Satuan Pengawasan Internal (SPI), pedoman perilaku dan

pelaksanaan GCG, menunjukkan bahwa pedoman perilaku tidak berpengaruh signifikan terhadap pelaksanaan GCG sedangkan SPI berpengaruh signifikan terhadap pelaksanaan GCG.

2.1.4 Pemegang Saham

Kaihatu (2006 : 9) menyatakan bahwa

GCG merupakan sistem yang mengatur dan mengendalikan perusahaan guna menciptakan nilai tambah (value added) untuk semua stakeholder. Konsep ini menekankan pada dua hal yakni; pertama, pentingnya hak pemegang saham untuk memperoleh informasi dengan benar dan tepat pada waktunya dan kedua, kewajiban perusahaan untuk melakukan pengungkapan (disclosure) secara akurat, tepat waktu, transparan terhadap semua informasi kinerja perusahaan, kepemilikan, dan stakeholder.

Pemegang saham diberikan hak khusus tergantung dari jenis saham, termasuk hak untuk memberikan suara (biasanya satu suara per saham yang dimiliki) dalam hal seperti pemiliha pendapatan perusahaan, hak untuk membeli saham baru yang dikeluarkan oleh perusahaan dan hak terhada Namun, hak pemegang saham terhadap aset perusahaan berada di bawah hak kreditor perusahaan. Ini berarti bahwa pemegang saham biasanya tidak menerima apapun bila suatu perusahaan yang dilikuidasi setela perusahaan tersebut memiliki lebih untuk membayar kreditornya, maka perusahaan tersebut tidak akan bangkrut), meskipun sebuah saham dapat memiliki harga setelah kebangkrutan bila ada kemungkinan bahwa hutang perusahaan akan direstrukturisasi.

saham tidak boleh memberikan kuasa kepada lebih dari seorang kuasa untuk sebagian dari saham yang dimilikinya dengan suara yang berbeda. Dalam pemungutan suara, anggota Direksi dan Dewan Komisaris, serta karyawan, dilarang bertindak sebagai kuasa dari pemegang saham. Dalam hal pemegang saham hadir sendiri dalam RUPS, surat kuasa yang telah diberikan untuk mewakili kehadirannya menjadi tidak berlaku untuk rapat tersebut.

RUPS adalah organ perusahaan yang memiliki kewenangan ekslusif, yang tidak diberikan kepada forum, dimana para pemegang saham memiliki kewenangan untuk memperoleh keterangan-keterangan mengenai perusahaan, baik dari Direksi maupun Dewan Komisaris. Keterangan-keterangan itu merupakan landasan bagi menentukan kebijakan dan langkah strategis perusahaan dalam mengambil keputusan sebagai sebuah badan hukum. Dalam forum RUPS, mekanisme penyampaian keterangan dan keputusan itu disusun secara teratur dan sistematis sesuai agendanya. Dalam forum itu, para peserta tidak dapat memberikan keterangan dan keputusan diluar agenda rapat – kecuali RUPS itu dihadiri oleh semua pemegang saham dan mereka menyetujui penambahan agenda rapat itu dengan suara bulat.

setiap waktu berdasarkan kebutuhan untuk kepentingan perusahaan. Dalam RUPS Luar Biasa, yang berwenang menyelenggarakannya adalah Direksi atau Dewan Komisaris, dimana terdapat permintaan tertulis dari satu atau lebih pemegang saham yang bersama-sama mewakili 1/10 bagian dari jumlah seluruh saham dengan hak suara yang sah.

Menurut Mehran et al (dalam Aida 2004) kepemilikan saham manajerial adalah proporsi saham biasa yang dimiliki oleh para manajemen. Ross et al (dalam Putri 2006) menyatakan bahwa semakin besar proporsi kepemilikan saham pada perusahaan maka manajemen cenderung berusaha lebih giat untuk kepentingan pemegang saham yang tidak lain adalah dirinya sendiri. Kepemilikan saham manajerial akan membantu penyatuan kepentingan antara manajer dan pemegang saham, sehingga manajer ikut merasakan secara langsung manfaat dari keputusan yang diambil dan ikut pula menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah.

dapat digunakan untuk menyelaraskan kepentingan manajemen dengan para pemegang saham (Solomon dan Solomon, 2004 dalam Sutojo, 2005).

2.1.5 Kebijakan GCG

Sejalan dengan dikeluarkannya Undang-Undang Republik Indonesia No.19 tahun 2003 tentang BUMN, Surat Keputusan Menteri Negara BUMN Nomor: Kep-117/M-MBU/2002 tentang Penerapan Praktik GCG di BUMN, serta Pedoman Umum GCG Indonesia oleh KNKG, maka perusahaan merasa perlu menetapkan kebijakan dalam mengelola perusahaan sesuai dengan prinsip-prinsip GCG.

Kebijakan dalam mengelola perusahaan tersebut berisikan prinsip-prinsip pengelolaan perusahaan yang dalam implementasinya akan diikuti dengan berbagai kebijakan serta peraturan teknis sesuai kebutuhan perusahaan. Mengingat lingkungan bisnis yang bersifat dinamis dan berkembang, maka kebijakan dalam mengelola perusahaan senantiasa disesuaikan dengan kondisi internal maupun eksternal yang ada. Keberadaan kebijakan tersebut diharapkan akan dapat menjadi acuan bagi pelaku bisnis dalam menjalankan aktivitas perusahaan sesuai dengan prinsip-prinsip GCG.

1. Pedoman Corporate Governance (Code of Corporate Governance), 2. Pedoman perilaku yang tertulis (Code of Conduct),

3. Panduan Direksi dan Dewan Komisaris (Board Manual), 4. Piagam SPI (Internal Audit Chartered),

5. Piagam Komite Audit (Audit Commiteee Charter), 6. Kebijakan Sistem Pengendalian intern.

Penelitian yang dilakukan oleh Setyani (2010) menunjukkan hasil bahwa implementasi kebijakan pemerintah tentang penerapan GCG bagi Bank Umum meningkatkan kinerja Bank, melindungi kepentingan stakeholder dan meningkatkan kepatuhan terhadap peraturan Undang-Undang yang berlaku serta nilai-nilai etika yang berlaku umum pada industri perbankan.

2.2 Tinjauan Penelitian Terdahulu

nilai perusahaan. Dalam penelitian yang dilakukan oleh Gusliani (2010) menunjukkan bahwa tidak ada pengaruh secara nyata antara penerapan prinsip-prinsip GCG dan etika bisnis terhadap nilai keberlangsungan perusahaan. Sedangkan pada penelitian Prawitasari (2010), hasilnya menunjukkan bahwa pedoman perilaku tidak berpengaruh signifikan terhadap pelaksanaan GCG. Beberapa hasil penelitian tersebut dapat dilihat pada tabel berikut :

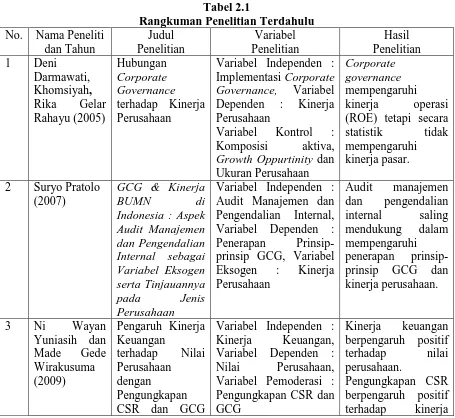

Tabel 2.1

Rangkuman Penelitian Terdahulu

No. Nama Peneliti

Variabel Independen : Implementasi Corporate Governance, Variabel Dependen : Kinerja Perusahaan

Variabel Kontrol : Komposisi aktiva, Growth Oppurtinity dan Ukuran Perusahaan

Corporate governance mempengaruhi

kinerja operasi (ROE) tetapi secara statistik tidak mempengaruhi kinerja pasar. 2 Suryo Pratolo

(2007)

GCG & Kinerja

BUMN di Indonesia : Aspek

Audit Manajemen

Variabel Independen : Audit Manajemen dan Pengendalian Internal, Variabel Dependen : Penerapan Prinsip-prinsip GCG, Variabel Eksogen : Kinerja Perusahaan prinsip GCG dan kinerja perusahaan.

sebagai variabel pemoderasi.

keuangan dan nilai perusahaan.

Variabel Independen : Penerapan Prinsip – Prinsip Good Corporate Governance dan Etika

Bisnis, Variabel Dependen : Nilai Keberlangsungan

Perusahaan

Tidak ada pengaruh secara nyata antara variabel penerapan prinsip-prinsip

Good Corporate Governance dan etika bisnis terhadap nilai

Internal (SPI) dan Pedoman Perilaku terhadap GCG pada PTPN IV Medan.

Variabel Independen : Peranan Biro SPI dan Pedoman Perilaku

Variabel Dependen : Pelaksanaan GCG

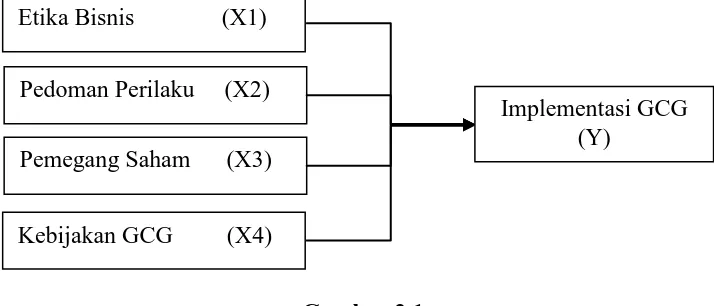

2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual di atas, maka hipotesis penelitian ini adalah :

H1: Etika bisnis memiliki pengaruh secara signifikan terhadap implementasi GCG.

H2: Pedoman perilaku memiliki pengaruh secara signifikan terhadap implementasi GCG.

H3: Pemegang saham memiliki pengaruh secara signifikan terhadap implementasi GCG.

H4: Kebijakan GCG memiliki pengaruh secara signifikan terhadap implementasi GCG.

Implementasi GCG (Y)

Pedoman Perilaku (X2) Pemegang Saham (X3) Etika Bisnis (X1)