BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba perusahaan pada masa yang akan datang, dimana laba perusahaan merupakan salah satu informasi penting sebagai pertimbangan bagi investor dalam menanamkan modalnya kepada perusahaan tersebut. Semakin tinggi profitabilitas perusahaan, maka semakin tinggi kemampuan perusahaan dalam menghasilkan laba bagi perusahaannya, begitupun sebaliknya. Profitabilitas sebuah perusahaan juga mencerminkan tingkat efektivitas yang dicapai dalam menjalankan kegiatan operasional perusahaan.

Menurut Gitman (dalam Mentari, 2007 : 16), “Profitability is the relationship between revenues and cost generated by using the firm’s assets – both current and fixed – in productive activities”.

Profitabilitas adalah kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu (Hanafi dan Halim dalam Sulistyo, 2010 : 30). Terdapat tiga rasio yang dapat digunakan untuk mengukur profitabilitas, yaitu: profit margin, return on assets (ROA), return on equity (ROE).

laporan keuangan, terutama laporan keuangan neraca dan laporan laba rugi.Dalam penelitian ini,profitabilitas perusahaan di ukur dengan Return On Assets (ROA) terhadap profitabilitas perusahaan untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu. 2.1.2 Pertumbuhan Perusahaan

Pertumbuhan perusahaan sangat diharapkan oleh pihak internal maupun eksternal suatu perusahaan karena dapat memberikan suatu aspek yang positif bagi mereka. Dari sudut pandang investor, pertumbuhan suatu perusahaan merupakan tanda bahwa perusahaan memiliki aspek yang menguntungkan, dan mereka mengharapkan rate of return (tingkat pengembalian) dari investasi mereka memberikan hasil yang lebih baik. Pertumbuhan dinyatakan sebagai pertumbuhan total aset diamana pertumbuhan aset masa lalu akan menggambarkan profitabilitas yang akan datang dan pertumbuhan yang datang (Taswan, 2003: 19). Growth adalah perubahan (penurunan atau peningkatan) total aktiva yang dimiliki oleh perusahaan. Pertumbuhan aset dihitung sebagai persentase perubahan aset pada saat tertentu terhadap tahun sebelumnya (Saidi, 2004). Berdasarkan difinisi di atas dapat dijelaskan Growth merupakan perubahan total aset baik berupa peningkatan maupun penurunan yang dialami oleh perusahaan selama satu periode (satu tahun).

dalam mengukur growth perusahaan (Putrakrisnanda, 2009 : 22). Ukuran yang digunakan adalah dengan menghitung proporsi kenaikan atau penurunan aktiva. Pada penelitian ini, pertumbuhan perusahaan diukur dari proporsi perubahan aset, untuk membandingkan kenaikan atau penurunan atas total aset yang dimiliki oleh perusahaan.

Tingkat pertumbuhan suatu perusahaan akan menunjukkan sampai seberapa jauh perusahaan akan menggunakan hutang sebagai sumber pembiayaannya. Dalam hubungannya dengan leverage, perusahaan dengan tingkat pertumbuhan yang tinggi sebaiknya menggunakan ekuitas sebagai sumber pembiayaannya agar tidak terjadi biaya keagenan (agency cost) antara pemegang saham dengan manajemen perusahaan, sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah sebaiknya menggunakan hutang sebagai sumber pembiayaan karena penggunaan hutang akan mengharuskan perusahaan tersebut membayar bunga secara tetatur.

Pertumbuhan perusahaan sangat diharapkan oleh pihak internal maupun eksternal perusahaan, karena pertumbuhan yang baik member tanda bagi perkembangan perusahaan. Dalam penelitian ini pertumbuhan perusahaan (growth) diukur dengan menggunakan perubahan total aktiva. 2.1.3 Struktur Modal

Struktur modal menunjukkan proposi atas penggunaan hutang untuk

membiayai investasinya, sehingga dengan mengetahui struktur modal,

investor dapat mengetahui keseimbangan antara risiko dan tingkat

pengembalian investasinya. Struktur modal adalah proporsi dalam

menentukan pemenuhan kebutuhan belanja perusahaan dengan sumber

pendanaan jangka panjang yang berasal dari dana internal dan dana

eksternal, dengan demikian struktur modal adalah struktur keuangan

dikurangi utang jangka pendek. Pengertian struktur keuangan menurut

Farah Margaretha (2004 : 24) menggambarkan susunan keseluruhan sisi

kredit neraca yang terdiri atas utang jangka pendek, utang jangka panjang,

dan modal sendiri.

Utang jangka pendek tidak diperhitungkan dalam struktur modal

karena utang jenis ini umumnya bersifat spontan (berubah sesuai dengan

perubahan tingkat penjualan) sementara itu utang jangka panjang bersifat

tetap selama jangka waktu yang relatif panjang (lebih dari satu tahun)

sehingga keberadaannya perlu lebih dipikirkan oleh para manajer

keuangan. Itulah alasan utama mengapa struktur modal hanya terdiri dari

hanya mempertimbangkan sumber dana jangka panjang (Handono

Mardiyanto, 2009 : 24).

Kebutuhan dana yang berasal dari dalam atau sering disebut modal

sendiri adalah modal yang berasal dari perusahaan itu sendiri seperti

cadangan laba yang berasal dari pemilik seperti modal saham. Modal

inilah yang menjadi tanggungan terhadap keseluruhan resiko perusahaan

dan dijadikan jaminan bagi kreditor. Dana yang berasal dari luar adalah

modal yang berasal dari kreditur (panyandang dana), modal inilah yang

merupakan utang bagi perusahaan yang bersangkutan (Bambang Riyanto,

1980).

Tujuan dari manajemen struktur modal atau capital

structure management adalah menggabungkan sumber – sumber dana

yang digunakan perusahaan untuk membiayai operasi. Dengan kata lain,

tujuan ini dapat dilihat sebagai pencarian gabungan dana yang akan

meminimumkan biaya modal dan dapat memaksimalkan harga

saham. Struktur modal yang demikian, dapat kita sebut sebagai struktur

modal yang optimal (Ahmad Rodoni dan Herni Ali, 2010 : 14).

Konsep penting manajemen modal adalah masalah sumber dana dan

penggunaan dana. Dana dapat dipenuhi dari sumber intern ataupun sumber

eksternperusahaan. Dana tersebut dialokasikan untuk membelanjai aktiva

perusahaan. Pada hakekatnya, pemenuhan dan pengalokasian dana

menyangkut masalah keseimbangan finansial dalam perusahaan, yaitu

dengan sebaik – baiknya. Keseimbangan finansial dapai dicapai, apabila

perusahaan tersebut selama menjalankan fungsinya tidak menghadapi

gangguan – gangguan finansial yang disebabkan tidak adanya

keseimbangan antara jumlah modal yang tersedia dengan modal yang

dibutuhkan.

Menurut Bambang Riyanto (2001 : 25) di dalam penelitian Elyana

Noor Andriyanti (2007 : 44) ada dua pedoman structure financial yaitu

pedoman structure financial vertical dan pedoman structure financial

horizontal. Pedoman structure financial vertical memberikan batas rasio

yang harus dipertahankan oleh suatu perusahaan mengenai besarnya modal

pinjaman atau hutang dengan besarnya jumlah modal sendiri.

Berdasarkan anggapan bahwa pembelanjaan yang sehat itu awalnya harus

dibangun atas dasar modal sendiri, maka pedoman structure financial

tersebut menetapkan bahwa besarnya jumlah modal pinjaman atau hutang dalam suatu perusahaan dalam keadaan bagaimanapun tidak boleh

melebihi besarnya jumlah modal sendiri. Demikian angka perbandingan

antara jumlah hutang dengan jumlah modal sendiri tidak boleh lebih dari

100%. Adapun structure financialhorizontal memberikan batas rasio

antara besarnya jumlah modal sendiri dengan besarnya jumlah aktiva tetap

ditambah persediaan bersih. Hal tersebut didasarkan pada pertimbangan

bahwa dana yang terkait dalam aktiva tetap ditambah persediaan bersih

dananya adalah permanen. Sumber dana yang permanen atau sumber dana

yang akan tetap tertanam dalam perusahaan adalah modal sendiri.

Struktur modal yang baik dan tepat diharapkan mampu

memaksimalkan harga saham perusahaan (meningkatkan nilai perusahaan

tersebut). Struktur modal merupakan perbandingan total hutang yang

dimiliki perusahaan terhadap total ekuitas perusahaan. Dalam penelitian

ini struktur modal diukur dengan DER (Debt to Equity Ratio), yaitu

membagi antara total hutang dengan total ekuitas

2.1.4 Leverage

Rasio leverage digunakan untuk menilai kemampuan perusahaan (entitas) dalam memenuhi kewajiban jangka panjangnya. Buruknya kinerja perusahaan dapat dilihat dari kemampuan perusahaan tersebut di dalam melunasi kewajibannya. Rasio leverage ini terdiri dari rasio utang dan rasio utang terhadap ekuitas.

Beberapa indikator yang dapat digunakan untuk mengukur tingkat leverage suatu perusahaan yaitu rasio hutang terhadap ekuitas (debt to equity ratio) dan rasio hutang terhadap total aktiva (debt to total assets

tersebut digunakan untuk memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu hutang. Umumnya, perusahaan dengan pendapatan yang relatif stabil memiliki rasio utang terhadap total aset yang lebih tinggi dibandingkan perusahaan musiman dengan pendapatan yang sangat berfluktuasi (Waygant, Kieso, dan kimmel, 2008:407).

Debt to total assets ratio (DTA) menunjukkan besarnya hutang yang

digunakan untuk membiayai aktiva yang digunakan oleh perusahaan dalam rangka menjalankan aktivitas operasionalnya. Semakin besar rasio DTA menunjukkan semakin besar tingkat ketergantungan perusahaan terhadap pihak eksternal (kreditur) dan semakin besar pula beban biaya hutang (biaya bunga) yang harus dibayar oleh perusahaan. Dengan semakin meningkatnya rasio DTA (dimana beban hutang juga semakin besar) maka hal tersebut berdampak terhadap profitabilitas yang diperoleh perusahaan, karena sebagian digunakan untuk membayar bunga pinjaman. Dengan biaya bunga yang semakin besar, maka profitabilitas semakin berkurang (karena sebagian digunakan untuk membayar bunga), maka hak para pemegang saham (dividen) juga semakin berkurang (menurun). 2.2 Tinjauan Penelitian Terdahulu

Sampel dalam penelitian ini terdiri dari 5 perusahaan dengan periode pengamatan penelitian ini selama 6 tahun yaitu 2005-2010. Dalam penelitian tersebut ditunjukkan bahwa tidak ada pengaruh yang signifikan antara leverage keuangan terhadap profitabilitas .

Penelitian lain yang dilakukan oleh Nugroho (2011 : 34) mengenai pengaruh likuiditas, pertumbuhan penjualan, perputaran modal kerja, ukuran perusahaan dan leverage terhadap profitabilitas perusahaan yang dilakukan terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode 2005-2009 membuktikan adanya pengaruh yang signifikan antara leverage, perputaran modal kerja, dan ukuran perusahaan terhadap profitabilitas.

Penelitian lain yang dilakukan oleh Kusumajaya (2011 : 23) mengenai pengaruh struktur modal dan pertumbuhan perusahaan terhadap profitabilitas dan nilai perusahaan pada perusahaan property dan real estate yang dilakukan terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode 2006-2009 menunjukkan adanya pengaruh yang signifikan antara struktur modal dan pertumbuhan perusahaan terhadap profitabilitas

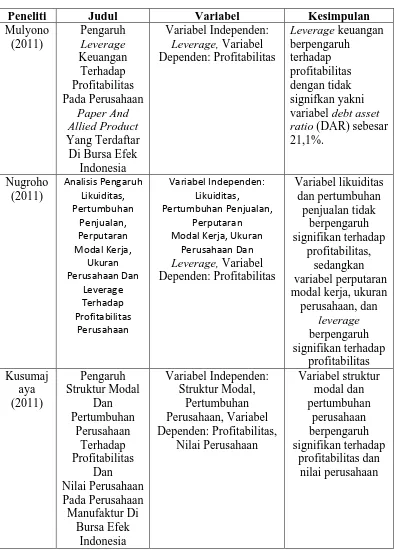

Tabel 2.1

REVIEW PENELITIAN TERDAHULU

Peneliti Judul Variabel Kesimpulan

Mulyono (2011) Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Perusahaan Paper And Allied Product Yang Terdaftar Di Bursa Efek

Indonesia Variabel Independen: Leverage, Variabel Dependen: Profitabilitas Leverage keuangan berpengaruh terhadap profitabilitas dengan tidak signifkan yakni variabel debt asset ratio (DAR) sebesar 21,1%. Nugroho (2011) Analisis Pengaruh Likuiditas, Pertumbuhan Penjualan, Perputaran Modal Kerja, Ukuran Perusahaan Dan Leverage Terhadap Profitabilitas Perusahaan Variabel Independen: Likuiditas, Pertumbuhan Penjualan, Perputaran Modal Kerja, Ukuran

Perusahaan Dan Leverage, Variabel Dependen: Profitabilitas Variabel likuiditas dan pertumbuhan penjualan tidak berpengaruh signifikan terhadap profitabilitas, sedangkan variabel perputaran modal kerja, ukuran

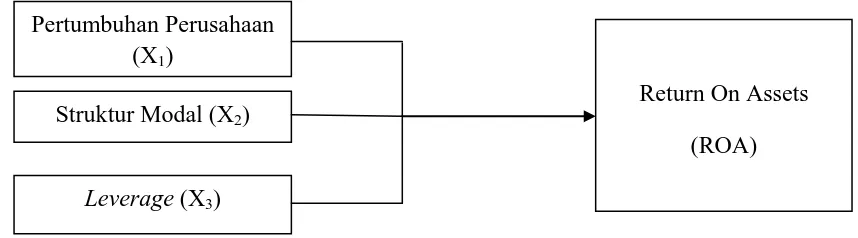

2.3 Kerangka Konseptual

Gambar 2.1

KERANGKA KONSEPTUAL

Penelitian ini menggunakan 3 variabel independen yang digunakan adalah petumbuhan perusahaan, struktur modal, leverage dan variable dependen adalah Return On Assets (ROA). Semakin tinggi nilai pertumbuhan perusahaan, maka semakin besar pula Return On Assets (ROA) karena semakin tinggi pertumbuhan perusahaan menunjukkan bahwa laba yang diperoleh perusahaan semakin besar. Laba yang besar akan mengakibatkan Return On Assets (ROA) semakin tinggi. Semakin besar struktur modal, maka semakin kecil Return On Assets (ROA) karena modal yang digunakan untuk meningkatkan modal bukan untuk laba.

2.4 Hipotesis Penelitian

Menurut Rochaety (2007 : 31), “hipotesis penelitian merupakan anggapan peneliti terhadap suatu masalah yang sedang dikaji”. Berdasarkan kerangka konseptual di atas, maka hipotesis dari penelitian ini adalah:

Pertumbuhan Perusahaan (X1)

Struktur Modal (X2)

Leverage (X3)

H1 : Terdapat pengaruh yang signifikan antara pertumbuhan dengan profitabilitas (ROA) perusahaan property and real estate di Indonesia selama tahun 2009-2011

H2: Terdapat pengaruh yang signifikan antara struktur modal terhadap profitabilitas (ROA) perusahaan property and real estate di Indonesia selama tahun 2009-2011