BAB II

TINJAUAN PUSTAKA 2.1Tinjauan Teoritis

2.1.1 Belanja Modal

2.1.1.1Definisi Belanja Modal

Belanja modal adalah pengeluaran anggaran untuk perolehan

aset tetap berwujud yang memberi manfaat lebih dari satu periode

akuntansi. Berdasarkan Peraturan Pemerintah Nomor 71 tahun 2010,

“Belanja Modal meliputi anatar lain belanja modal untuk perolehan

tanah, gedung dan bangunan, peralatan dan asset tak berwujud”.

Dengan kata lain belanja modal dilakukan dalam rangka pembentukan

modal yang sifatnya menambah aset tetap/inventaris yang memberikan

manfaat lebih dari satu tahun akuntansi, termasuk di dalamnya adalah

pengeluaran untuk biaya pemeliharaan yang sifatnya memepertahankan

atau menambah masa manfaat, meningkatkan kapasitas dan kualitas

asset.

2.1.1.2Klasifikasi Belanja Modal

Menurut Syaiful (2006) belanja modal dapat di kelompokan

sebagai berikut:

a) Belanja Modal Tanah

Belanja modal tanah adalah pengeluaran/biaya yang digunakan

dan sewa tanah, pengosongan, pengurugan, perataan, pematangan

tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan

dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam

kondisi siap pakai.

b) Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran / biaya yang

digunakan untuk pengadaan / penambahan / penggantian, dan

peningkatan kapasitas peralatan dan mesinserta inventaris kantor

yang memberikan manfaat lebih dari 12 (dua belas) bulan dansampai

peralatan dan mesin dimaksud dalam kondisi siap pakai

c) Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/ biaya

yang digunakan untuk pengadaan/penambahan/penggantian, dan

termasuk pengeluaran untuk perencanaan, pengawasan dan

pengelolaan pembangunan gedung dan bangunan yang menambah

kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap

pakai.

d) Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran / biaya

yang digunakan untuk pengadaan / penambahan / peningkatan

pembangunan serta perawatan, dan termasuk pengeluaran untuk

yang menambah kapasitas sampai jalan irigasi dan jaringan

dimaksud dalam kondisi siap pakai.

e) Belanja Modal Fisik Lainnya

Belanja Modal Fisik Lainnya adalah pengeluaran/biaya yang

digunakan untuk pengadaan/penambahan/penggantian/pembuatan

sertaperawatan terhadap Fisik lainnya yang tidak dapat dikategorikan

kedalam criteria belanja modal tanah, peralatan dan mesin, gedung

dan bangunan, dan jalan irigasi dan jaringan, termasuk dalam belanja

ini adalah belanja modal kontrak sewa beli, pembelian

barang-barang kesenian, barang-barang purbakala dan barang-barang untuk museum,

hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

2.1.2 Pengertian Pendapatan Asli Daerah

Menurut Halim (2007:96), “Pendapatan Asli Daerah merupakan

semua penerimaan daerah yang berasal dari sumber ekonomi asli

daerah. Pendapatan asli daerah di pisahkan menjadi empat jenis

pendapatan, yaitu: pajak daerah, retribusi daerah, hasil pengelolaan

kekayaan milik daerah yang dipisahkan, dan lani-lain PAD yang sah.

Undang–Undang No. 33 tahun 2004 Pasal I menyebutkan:

a. Klasifikasi Pendapatan Asli Daerah

Menurut Halim (2007:96) kelompok Pendapatan Asli Daerah

dipisahkan menjadi empat jenis pendapatan yaitu:

1. Pajak Daerah

Sesuai dengan undang-undang nomor. 28 tahun 2009 jenis

pendapatan untuk kabupaten/kota terdiri dari:

a) pajak hotel,

b) pajak restoran,

c) pajak hiburan,

d) pajak reklame,

e) pajak penerangan jalan,

f) pajak pengambilan bahan galian golongan C,

g) pajak parkir.

2. Retribusi Daerah

Retribusi daerah merupakan pendapatan daerah yang berasal dari

retribusi. Terkait dengan undang-undang perpajakan nomor 28 tahun

2009 jenis pendapatan retribusi untuk kabupaten /kota meliputi objek

pendapatan yang terdiri dari:

a) retribusi pelayanan kesehatan,

b) retribusi pelayanan persampahan/kebersihan,

c) retribusi penggantian biaya cetak KTP,

e) eetribusi pelayanan pelayanan pemakaman ,

f) retribusi pelayanan pengabuan mayat,

g) retribusi pelayanan parker ditepi jalan umum,

h) retribusi pelayanan pasar,

i) retribusi pengujian kendaraan bermotor,

j) retribusi pemeriksaan alat pemadam kebakaran,

k) retribusi penggantian biaya cetak peta,

l) retribusi pengujian kapal perikanan,

m) retribusi pemakaian kekayaan daerah ,

n) retribusi jasa usaha pasar grosir atau pertokoan,

o) retribusi jasa usahatempat pelelangan,

p) retribusi jasa usaha terminal,

q) retribusi jasa usaha tempat khsusus parkir,

r) retribusi jasa usaha tempat penginapan/villa,

s) retribusi jasa usaha penyedot kakus,

t) retribusi jasa usaha rumah potong hewan,

u) retribusi jasa usaha pelayanan pelabuhan kapal,

v) retribusi jasa usaha tempat rekreasi dan olahraga,

w) retribusi jasa usaha penyebrangan di atas air,

x) retribusi jasa usaha pengolahan limbah cair,

y) retribusi jasa usaha penjualan produk usaha daerah,

z) retribusi izin mendirikan bangunan,

bb) retribusi izin gangguan,

cc) retribusi izin trayek.

3. Hasil pengolahan kekayaan milik daerah yang dipisahkan.

Hasil pengolahan kekayaan milik daerah yang dipisahkan merupakan

penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang

dipisahkan. Jenis pendapatan ini dirinci menurut objek pendapatan

yang mencakup:

a) bagian laba atas penyertaan modal pada perusahaan milik daerah

(BUMD),

b) bagian laba atas penyertaan modal pada perusahaan milik

Negara(BUMN),

c) bagian laba penyertaan modal pada perusahaan milik swasta atau

kelompok usaha masyarakat.

4. Lain-lain PAD yang sah

Pendapatan ini merupakan penerimaan daerah yang berasal dari

lain-lain milik pemerintah daerah. Rekening ini disediakan untuk

mengakuntansikan penerimaan daerah selain yang disebut di atas.

Sesuai dengan Mendagri nomor 59 tahun 2007 jeni pendapatan ini

meliputi objek pendapatan sebagai berikut :

a) hasil penjualan kekayaan daerah yang tidak dipisahkan secara tunai

b) jasa giro,

c) pendaptan bunga,

d) penerimaan atas tuntutan ganti kerugian daerah,

e) penerimaan komisi, potongan ataupun bentuk lain sebagai akibat dari

penjualan atau pengadaan barang atau jasa oleh daerah,

f) penerimaan keuntungan dari selisih dari niali tukar rupiah terhadap

mata uang asing,

g) pendapatan denda atas keterlambatan pelaksanaan pekerjaan,

h) pendaptan denda pajak,

i) pendapatan denda retribusi,

j) pendapatan hasil eksekusi atas jaminan,

k) pendaptan dari pengembalian,

l) fasilitas social dan fasilitas umum,

m)pendapatan dari penyelenggaraan pendidikan dan pelatihan,

n) pendapatan dari Badan Layanan Umum Daerah (BLUD).

2.1.3 Dana Alokasi Umum

Menurut Undang-Undang Nomor 33 Tahun 2004 Dana Alokasi

Umum, selanjutnya disebut DAU adalah dana yang bersumber dari

pendapatan APBN yang dialokasikan dengan tujuan pemerataan

kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah

Dana alokasi umum merupakan dana yang bersumber dari

pendapatan APBN yang dialokasikan dengan tujuan pemerataan

kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah

dalam rangka pelaksanaan desentralisasi. Berkaitan dengan

perimbangan keuangan antar pemerintah pusat dan daerah, hal tersebut

merupakan konsekuensi adanya penyerahan wewenang pemerintah

pusat kepada pemerinth daerah. Dengan demikian, terjadinya transfer

yang cukup signifikan di dalam APBN dari pemerintah pusat ke

pemrintah daerah , dan pemerintah daerah secara leluasa dapat

mengunakan dana ini apakah untuk pelayanan yang lebih baik kepada

masyarakat atau untuk keperluan lain yang penting.

Jumlah keseluruhan Dana Alokasi Umum (DAU) ditetapkan

dalam APBNdengan ketentuan sebagai berikut:

a. Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% dari

pendapatan dalam negeri neto,

b. Proporsi DAU anatara provinsi dan kabupaten/kota dihitung dari

perbandingan anatara bobot urusan pemerintahan yang menjadi

wewenang provinsi dan kabupaten/kota,

c. Jika penentuan proporsi tersebut belum dapat dihitung secara

kuantitatif, proporsi DAU anatara provinsi dan kabupaten/kota

2.1.4 Dana Alokasi Khusus

Dana alokasi khusus merupakan dana yang bersumber dari

pendapatan APBN yang dialokasikan pada daerah tertentu untuk

membantu mendanai kegiatan khusus yang merupakan urusan daerah

dan merupakan bagian dari program yang menjadi prioritas nasional.

Kebijakan DAK secara spesifik: (www.depkeu.djpk.go.id)

1. Diprioritaskan untuk membantu daerah-daerah dengan kemampuan

keuangandi bawah rata-rata nasional, dalam rangka mendanai

kegiatan penyediaan sarana dan prasarana fisik pelayanan dasar

masyarakat yang telah merupakan urusan daerah;

2. Menunjang percepatan pembangunan sarana dan prasarana di daerah

pesisir dan pulau-pulau kecil, daerah perbatasan dengan negara lain,

daerah tertinggal/terpencil, daerah rawan banjir/longsor, serta

termasuk kategori daerah ketahanan pangan dan daerah pariwisata;

3. Mendorong peningkatan produktivitas perluasan kesempatan kerja

dan diversifikasi ekonomi terutama di pedesaan, melalui kegiatan

khusus di bidang pertanian, kelautan dan perikanan, serta

infrastruktur;

4. Meningkatkan akses penduduk miskin terhadap pelayanan dasar dan

prasarana dasar melalui kegiatan khusus di bidang pendidikan,

kesehatan, dan infrastruktur;

5. Menjaga dan meningkatkan kualitas hidup, serta mencegah

kegiatan khusus di bidang lingkungan hidup, mempercepat

penyediaan serta meningkatkan cakupan dan kehandalan pelayanan

prasarana dan sarana dasar dalam satu kesatuan sistem yang terpadu

melalui kegiatan khusus di bidang infrastruktur;

6. Mendukung penyediaan prasarana di daerah yang terkena dampak

pemekaran pemerintah kabupaten, kota, dan provinsi melalui

kegiatan khusus di bidang prasarana pemerintahan;

7. Meningkatkan keterpaduan dan sinkronisasi kegiatan yang didanai

dari DAK dengan kegiatan yang didanai dari anggaran

Kementerian/Lembaga dan kegiatan yang didanai dari APBD;

8. Mengalihkan secara bertahap dana dekonsentrasi dan tugas

pembantuan yang digunakan untuk mendanai kegiatan-kegiatan yang

telah menjadi urusan daerah ke DAK. Dana yang dialihkan berasal

dari anggaran Departemen Pekerjaan Umum, Departemen

Pendidikan Nasional dan Departemen Kesehatan.

2.2Tinjauan Penelitian Terdahulu

Menurut Erlina (2008 : 38) menyatakan bahwa kerangka teoritis

adalah suatumodel yang menerangkan bagaimana hubungan suatu teori

dengan faktor-faktorpenting yang telah diketahui dalam suatu masalah

tertentu. Hasil penelitian terdahulu yang berkaitan dengan Pendapatan Asli

Dana Bagi Hasil Sumber Daya Alam, dan Belanja Modal adalah sebagai

berikut berikut:

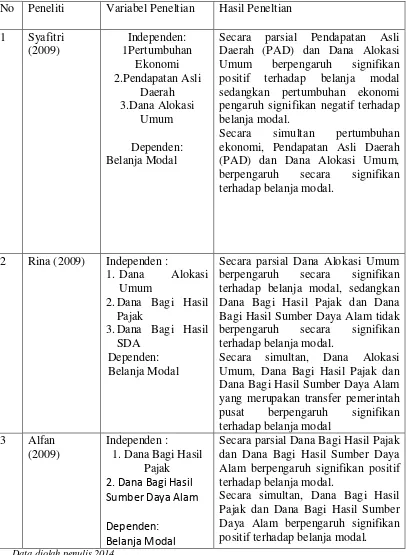

Tabel 2.1Kajian Penelitian Terdahulu

No Peneliti Variabel Peneltian Hasil Peneltian

1 Syafitri (2009) Independen: 1Pertumbuhan Ekonomi 2.Pendapatan Asli Daerah 3.Dana Alokasi Umum Dependen: Belanja Modal

Secara parsial Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum berpengaruh signifikan positif terhadap belanja modal sedangkan pertumbuhan ekonomi pengaruh signifikan negatif terhadap belanja modal.

Secara simultan pertumbuhan ekonomi, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum, berpengaruh secara signifikan terhadap belanja modal.

2 Rina (2009) Independen :

1. Dana Alokasi

Umum

2.Dana Bagi Hasil Pajak

3.Dana Bagi Hasil SDA

Dependen:

Belanja Modal

Secara parsial Dana Alokasi Umum berpengaruh secara signifikan terhadap belanja modal, sedangkan Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam tidak berpengaruh secara signifikan terhadap belanja modal.

Secara simultan, Dana Alokasi Umum, Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam yang merupakan transfer pemerintah pusat berpengaruh signifikan terhadap belanja modal

3 Alfan (2009)

Independen :

1. Dana Bagi Hasil Pajak 2. Dana Bagi Hasil Sumber Daya Alam

Dependen: Belanja Modal

Secara parsial Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam berpengaruh signifikan positif terhadap belanja modal.

1. Syafitri

Penelitian yang dilakukan oleh Syafitri (2009) yang berjudul “

Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana

Alokasi Umum terhadap Pengalokasian Anggaran Belanja Modal pada

Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara “.Alat analisis

yang digunakan dalam penelitian ini adalah pengujian asumsi klasik dan

pengujian asumsi hipotesis. Hasil penelitian ini adalah Secara parsial

Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum berpengaruh

signifikan positif terhadap belanja modal sedangkan pertumbuhan ekonomi

pengaruh signifikan negatif terhadap belanja modal. Secara simultan

pertumbuhan ekonomi, Pendapatan Asli Daerah (PAD) dan Dana Alokasi

Umum, berpengaruh secara signifikan terhadap belanja modal.

2. Alfan

Penelitian yang dilakukan oleh Alfan (2009) yang berjudul “Pengaruh

Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam terhadap

Belanja Modal pada Kabupaten dan Kota di Sumatera Utara”.Alat analisis

yang digunakan dalam penelitian ini adalah pengujian asumsi kelasik dan

pengujian asumsi hipotesis. Hasil penelitian ini adalah Secara parsial Dana

Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam berpengaruh

signifikan positif terhadap belanja modal. Secara simultan, Dana Bagi Hasil

Pajak dan Dana Bagi Hasil Sumber Daya Alam berpengaruh signifikan positif

3. Rina

Penelitian yang dilakukan oleh Rina (2011) yang berjudul “Pengaruh

Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), dan Dana

Perimbangan terhadap Pengalokasian Belanja Modal pada Pemerintahan

Kabupaten/Kota di Provinsi Sumatera Utara”. Alat analisis yang digunakan

dalam penelitian ini adalah pengujian asumsi kelasik dan pengujian asumsi

hipotesis. Hasil penelitian ini adalah Secara parsial Pendapatan Asli Daerah

(PAD) dan Dana Alokasi Umum berpengaruh signifikan positif terhadap

belanja modal sedangkan pertumbuhan ekonomi pengaruh signifikan negatif

terhadap belanja modal. Secara simultan pertumbuhan ekonomi, Pendapatan

Asli Daerah (PAD) dan Dana Alokasi Umum, berpengaruh secara signifikan

terhadap belanja modal.

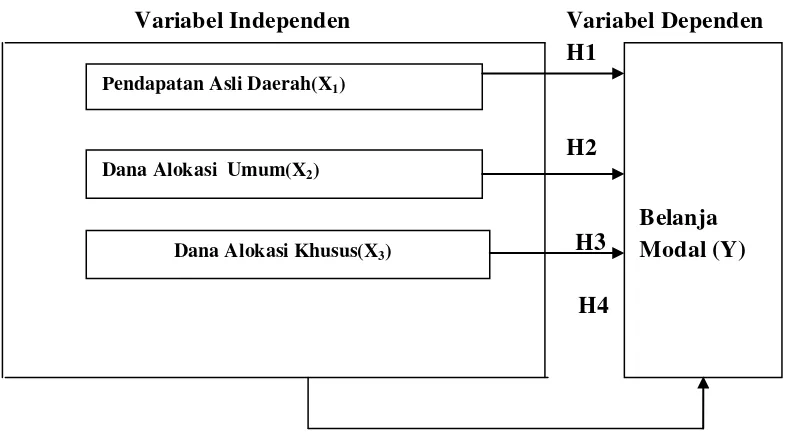

2.3 Kerangka Konseptual Penelitian

Menurut Erlina (2008 : 38) menyatakan bahwa kerangka teoritis

adalah suatumodel yang menerangkan bagaimana hubungan suatu teori

dengan faktor-faktorpenting yang telah diketahui dalam suatu masalah

tertentu. Dalam penelitian ini, variabel indepeden adalah Pendapatan Asli

Daerah, Dana AlokasiUmum dan Dana Alokasi Khusus variabel independen

adalah Belanja Daerah.

Kerangka konseptual penelitiandapat dilihat digambar 2.1 dibawah

Gambar 2.1

Variabel Independen Variabel Dependen H1

H2

H3

H4

Pendapatan daerah yang diperoleh dari Pendapatan Asli Daerah

maupun yang berasal dari Transfer Pemerintah pusat yang berupa dana

perimbangan di gunakan oleh pemerintah daerah untuk membiayai belanja

daerah, belanja modal merupakan salah satu komponen dari belanja daerah

sehingga setiap kenaikan atas Pendapatan Asli Daerah maupun dana

perimbangan yang berupa Dana Alokasi Umum maupun Dana Alokasi

Khusus maka akan berpengaruh juga terhadap Belanja Modal suatu

pemerintahan.

Peningkatan pendapatan asli daerah menunjukan kemampuan daerah

dalam memperoleh dana yang dialokasikan untuk tujuan pembangunan dan

mendorong pertumbuhan ekonomi daerah. Semakin besar kemampuan

pemerintah daerah dalam meningkatkan Pendapatan Asli Daerah maka

semakin besar pula kemampuan pemerintah daerah dalam menanggung beban

dan membiayai kewajiban belanja modal yang merupakan bagian yang tak

Pendapatan Asli Daerah(X1)

Dana Alokasi Umum(X2)

Dana Alokasi Khusus(X3)

terpisahkan dari belanja daerah. Meningkatnya Pendapatan Asli Daerah

sangat membantu dalam belanja pemerintah daerah terutama dalam

pembangunan daerah menjadi lebih baik serta membantu pertumbuhan

ekonomi daerah.

2.4 Hipotesis

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk

diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang

dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau

konstruk yang menjelaskan atau memprediksi fenomena-fenomena.

Pendapatan Asli daerah merupakan semua penerimaan daerah yang

berasal dari sumber ekonomi asli daerah. Pendapatan Asli Daerah dipisahkan

menjadi empat jenis pendapatan yaitu : Pajak Derah, retribusi Daerah, hasil

pengelolaan kekayaan milik daerah yang dipisahkan dan lain-lain PAD yang

sah. Pendapatan asli Daerah merupakan komponen Utama sumber

pembiayaan untuk belanja daerah, sementara belanja modal mrupakan bagian

dari belanja daerah. Jadi menurut peneliti semakin besar pendapatan asli

daerah yang diperoleh suatu daerah maka semakin besar juga bealanja

modalnya. Hal ini sesuai dengan penelitian yang dilakukkan oleh syafitri

(2009) yang menyatakna bahwa pendapatan asli daerah berpengaruh

signifikan positif terhadap belanja modal. Untuk itu peneliti ingin mengkaji

kembali pengaruh pendapatn asli daerah terhadap belanja modal. Peneliti

H1: Pendapatan asli Daerah berpengaruh positif terhadap belanja modal

Dana Alokasi Umum merupakan Dana yang bersumbr dari

pendapatan APBN yang di alokasikan dengan tujuan pemerataan kemampuan

keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi. Dengan demikian terjadinya transfer yang cukup

signifikan dalam APBN dari pemerintah pusat ke pemerintah daerah,

pemerintah daerah secara leluasa dapat menggunakan dana ini untuk

pelayanan atau keperluan lain yang penting, misalnya pembangunan

infrastruktur daerah. Belanja infrastrukutur daerah merupakan bagian dari

belanja modal. Sehingga semakin besar dana alokasi umum yang ditransfer

oleh pemerintah pusat maka belanja modal disuatu daerah tersebut akan

semakin meningkat pula. Hal ini sesuai dengan penelitianbyang dilakukan

oleh syafitri (2009) dan rina (2009) berdasarkan penelitian yang mereka

lakukan secara parsial dana alokasi umum berpengaruh secara signiikan

positif terhadap belanja modal. Untuk itu peneliti ingin mengkaji kembali

tentang pengaruh dana alokasi umum terhadap belanja modal, sehingga

penulis merumuskan hipotesis kedua yang berbunyi :

DanaAlokasi khuusu merupakan Dana yang bersumber dari

pendapatan APBN yang di alokasikan pada daerah tertentu untuk mendanai

kegiatan khusus yang merupakan urusan daerah dan merupakan bagian dari

program yang menjadi prioritas nasional. Dana alokasi khusus diguankan

untuk membiayai investasi pengadaan atau peningkatan prasarana dan sarana

fisik dengan umur ekonomis yang panjang. Dalam keadaan tertentu dana

alokasi khusus dapat membantu biaya pengoporasian dan pemeliharaan

prsarana dan sarana tertentu untuk priode terbatas tidak melebihi tiga tahun.

Saran dan prasarana fisik dengan umur ekonomis yang panjang merupakan

bagian dari belnaj modal suatu daerah. Jadisemakin besar dana alokasi khusus

maka semakin besar pula anggaran untuk belanja modalnya. Untuk itu

peneliti ingin mengetahui bagaimana pengaruh dana aloksi khusus terhadap

belanja modal, sehungga lahir hipotesis ke tiga yang berbunyi:

H3: Dana alokasi khusus berpengaruh secara signifikan positif terhdap belanja modal.

Peningkatan pendapatan asli daerah menunjukan kemampuan daerah

dalam memeperoleh dana yang di alokasikan untuk tujuan pembangunan dan

mendorong pertumbuhan ekonomi daerah. Transfer dari pemerintah pusat

yang terdiri dari Dana alokasi Umum dan Dana Alokasi Khusus di gunakan

oleh pemerintah daerah untuk membiayai belanja modal, sehingga setiap

kenaikan dari pendapatan asli daerah, dana aloksi umum, dan dana alokasi

sesuai yang dilakukan oleh syafitri (2009) yaitu secara simultan pendapatan

asli daerah dan dana alokasi umum berpengaruh secara signifikan terhadap

belanja modal. Oleh karna itu peneliti ingin meneliti lebih lanjaut tentang

pengaruh pendapatan asli daerah, dana alokasi umum dan dana aloksi khusus

terhadap belanja modal. Oleh karna itu penulis merumuskan hipotesis ke

empat yang berbunyi :